При проведении процедуры реструктуризации задолженности необходимо будет составить несколько важных документов. Основной документ — соглашение о реструктуризации, сопутствующие и дополнительные бумаги — дополнительное соглашение и график погашения долга.

Рассмотрим, как выглядят документы, и как их грамотно, с юридической точки зрения, составить.

статьи:

- Образец типового соглашения о реструктуризации долга — готовый бланк для скачивания

- Пример оформленного бланка:

- Правила оформления соглашения на реструктуризацию кредита

- Они помогут вам верно и без ошибок составить документ:

- График погашения задолженности — приложение к соглашению о реструктуризации долга

- Пример 2:

- Пример оформления документа:

- Особенности оформления графика погашения задолженности

- Соглашение о списании сумм пеней и штрафов — образец документа

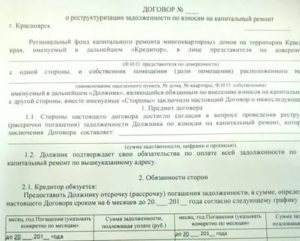

- Договор реструктуризации долга по квартплате (образец)

- Последствия внесения платы за квартиру

- Правовые основания решения проблем с квартплатой

- Вместе с заявлением нужно приложить:

- Договор реструктуризации долга по квартплате — образец и условия оформления

- Судебная практика по взысканию платы за услуги ЖКХ

- Соглашение о реструктуризации долга. Образец и бланк 2021 года

- Назначение реструктуризации

- Как получить реструктуризацию

- Принятие банком решения

- Форма соглашения

- Действия банка в отношении юридических лиц

- Правила и особенности составления соглашения о реструктуризации задолженности

- Понятие реструктуризации задолженности

- и правила составления соглашения о реструктуризации

- Основные условия соглашения

- Что делать, если комиссия отказывает в реструктуризации

- Заключение

- Соглашение о реструктуризации задолженности: образец договора и график выплаты долга, отношения между юридическими лицами

- Отношения заемщика и заимодавца

- Как составить договор?

- Ориентируемся на образец

- Некоторые особенности

- Между юридическими лицами

- Составление графика по возврату долга

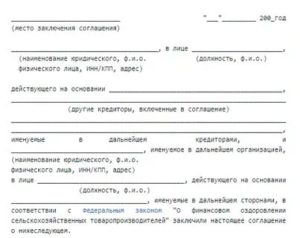

Образец типового соглашения о реструктуризации долга — готовый бланк для скачивания

Бланк типового соглашения о реструктуризации утвержден Правительством РФ 30 января 2003 года и имеет свой номер — №52.

Готовый бланк типового соглашения о реструктуризации долга, задолженности по кредиту или коммунальным платежам, можно бесплатно скачать здесь в формате .doc (MS Word)

Пример оформленного бланка:

Бланк соглашения о реструктуризации кредита в банке может изменяться, в зависимости от того, в какой банк вы обращаетесь. Также повлияет на содержание бланка соглашения индивидуальная ситуация клиента.

Никто не запрещает менять документ, но есть условия, которые менять нельзя. О них мы писали в статье о том, что представляет собой соглашение о реструктуризации.

Образец заявления о реструктуризации кредита в банк и суд

Правила оформления соглашения на реструктуризацию кредита

Оформляя соглашение о реструктуризации долга, вы должны учитывать некоторые правила.

Они помогут вам верно и без ошибок составить документ:

- Документ обязательно должен иметь название. Можно написать: «Соглашение о реструктуризации долгов». Без кавычек и точки в конце.

- Место заключения сделки, дата ставятся после названия.

- Далее прописываются данные каждой стороны: заемщика и кредитора.

- В 1 разделе прописывается предмет соглашения.

Обязательно должна быть прописана дата, на которую фиксируются основные долги, в каком размере. Если имеются другие задолженности, просрочки, штрафы то прописываются и они.

- Во 2 разделе обозначается способ реструктуризации.

- В 3 разделе указывается наличие графика погашения задолженностей и обозначается число, до которого ежемесячно заемщик должен будет вносить платежи.

- В 4 разделе описывается период оплаты за отсрочку или рассрочку.

- В 5 разделе документа должно быть зафиксировано процентное условие при отсрочки или рассрочки.

- В 6 разделе стоит указать, что штрафы, проценты и пеня, набегающие по основному договору аннулируются.

- В 7 разделе можно зафиксировать снятие ограничений, наложенных на имущество организаций, если они были.

- В 8 разделе стоит указать банковские реквизиты, по которым будут осуществляться платежи.

- Далее вы можете включить любые условия, которые посчитаете нужными в зависимости от вашей ситуации. Если банк не разрешит вносить коррективы, то вы можете попросить это сделать юриста.

- В разделе 15 обозначается, кому будет выдано соглашение. Как правило, его делают для банка, для заемщика, для территориальной комиссии.

- В конце документа кредиторы и заемщик должны поставить свои подписи.

- После них, а также после утверждения документации, подписи ставят члены территориальной комиссии.

Что такое соглашение о реструктуризации долгов — что говорит Закон?

Мы рассмотрели типовой договор. Он может быть изменен банковскими работниками, поэтому рекомендуем читать бумаги, которые вам дадут для подписания.

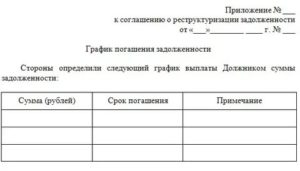

График погашения задолженности — приложение к соглашению о реструктуризации долга

Вместе с соглашением о реструктуризации долга, должен быть оформлен график погашения задолженности. Бланк документа был утвержден Правительством.

Рассмотрим, как он выглядит.

Пример 2:

Готовый бланк графика погашения долгов в приложении к соглашению по реструктуризации кредита или долга можно бесплатно скачать здесь в формате EXCEL

Пример оформления документа:

Пример этот не точный, поэтому внимательно отнеситесь к составлению документа в банк — или изучите график перед его подписанием, если вы не будете его оформлять сами, и вам выдадут его в банке.

Особенности оформления графика погашения задолженности

В документ следует включить такие моменты:

- Название. В нашем случае, это — «График погашения долгов».

- После названия следует информация о том лице, кто является заемщиком. Если юридическое лицо, то указывается полное наименование, которое он получил в налоговой. Если обращается физическое лицо, то необходимо вписать его инициалы.

- Сроки реструктуризации долгов — в какой годовое период будет проводиться реструктуризация кредита. Обычно это 4-5 лет после обращения, не меньше по закону.

- Если будет предоставлена отсрочка по выплате, то в соответствующей графе указывается срок, какая сумма из основного долга откладывается и проценты, которые гражданин выплатит за предоставленную отсрочку.

- Если банк предоставляет рассрочку по платежам, то так же указывается период, когда она будет действовать, размер основного долга и размер платы за рассрочку.

- График должен подписать руководитель кредитной, банковской организации. Он должен поставить свою подпись и печать.

- Кроме того, необходима печать и подпись бухгалтера.

График лучше выполнять в таблице.

Кстати, не обязательно его составлять самому. Можно обратиться в банк, работники его обязаны сделать все документы.

https://www.youtube.com/watch?v=cnT7GGGEbog

Конечно же, вы можете попросить все бумаги на руки и проконсультироваться с опытным юристом. Так вы убережете себя от возможных будущих финансовых недоразумений.

Соглашение о списании сумм пеней и штрафов — образец документа

После заключения основного соглашения о реструктуризации долга, клиент и банк должны подписать еще один документ — дополнительное соглашение о списании сумм пеней и штрафов.

Дополнительное соглашение также утверждено законодательством.

Готовый бланк типового соглашения о списании сумм пеней и штрафов можно бесплатно скачать здесь в формате .doc (MS Word)

Соглашение вы можете оформить сами — или попросить составить все бумаги представителя кредитной организации.

Если же в банке откажут вам в этом (хоть и не имеют права) обращайтесь к нашим юристам. Они помогут оформить все документы для реструктуризации долга по кредиту.

Остались вопросы? Просто позвоните нам:

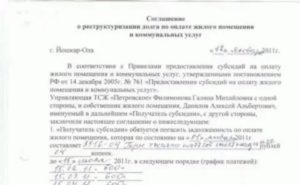

Договор реструктуризации долга по квартплате (образец)

Попасть в затруднительную ситуацию с оплатой коммунальных услуг несложно. Уволили с работы, подняли цены на «коммуналку» – причин накопления задолженности много.

Как выйти из сложного положения, ведь на невыплаченные деньги налагаются пени, размер просроченного обязательства только растет?

Избежать увеличения долга перед коммунальщиками помогает договор о реструктуризации задолженности по коммунальным платежам.

Последствия внесения платы за квартиру

Закон (Российский ЖК) обязывает жильцов оплачивать предоставляемые услуги снабжения электричеством, водой, теплом, газом. Если этого не делать накапливается долг, а коммунальщики получают право на борьбу с недобросовестными собственниками квартир и защиту своих имущественных интересов — составляется исковое заявление о взыскании задолжености по ЖКХ.

Правовыми нормами закреплены следующие способы истребования неисполненных обязательств перед снабжающими организациями:

- Штрафные денежные санкции. Это начисление пеней на сумму задолженности. С января 2021 года их размер существенно возрос. Если срок невыполнения долгового обязательства перед поставщиками ресурсов не превышает 90 дней, то действует прежний размер – одна трехсотая от ставки рефинансирования Центрального банка. Но, начиная с 91 дня просрочки внесения оплаты, штраф составит уже 1/130 указанной ставки за каждый день просрочки обязательства по коммунальным выплатам.

- Принудительное истребование суммы долга. Для этого поставщики услуг могут обратиться в суд.

Два варианта развития событий:

- Получение судебного приказа (используется при заключении с жильцом договора о предоставлении ресурсов).

- Исковое производство (при условии, что соглашение не оформлялось).

В любом случае возвращать невыплаченные деньги придется согласно порядка взыскания задолженности вместе с пеней.

- Выселение. Это крайняя мера борьбы с неплательщиками. Выселить разрешается только через суд. Никакой другой орган не вправе выселять жильцов из квартиры.

Возможны ситуации:

- Если жильцы – наниматели, а квартира принадлежит муниципалитету, то выдворить на улицу разрешается при отсутствии платы за жилье в срок свыше полугода.

- Если жилое помещение – частная собственность, живут в нем собственники, то выселить сложнее. Этот способ применяется при условии, что жильцам на праве собственности принадлежит квартира, тогда одно из помещений продается для получения средств на погашение долга.

Важно, выселить из единственной собственной квартиры нельзя, независимо от размера задолженности.

Правовые основания решения проблем с квартплатой

Закон защищает граждан от произвола со стороны «коммунальщиков». Поэтому организации-поставщики ресурсов помогают жильцам, попавшим в сложную финансовую ситуацию, заключают с ними договор реструктуризации долга по квартплате.

https://www.youtube.com/watch?v=FDIaedHSKto

Жилищное законодательство не прописывает подобный метод борьбы с неплательщиками, но способ позволяет управляющим компаниям получить деньги без судебных разбирательств, а должникам вернуть долг без штрафных санкций.

Заключить с жильцом договор реструктуризации долга — это право управляющих компаний, принудить их к этому действию не получится.

Начинать процесс по достижению компромисса при решении вопроса с оплатой услуг ЖКХ придется с подачи заявление в управляющую компанию.

В нем указываются обстоятельства и причины появления долга, предложения по возврату невыплаченных в срок денежных средств.

Вместе с заявлением нужно приложить:

- Справки о доходах всех членов семьи – они пригодятся для формирования графика оплаты.

- Копии свидетельства о праве собственности, договора социального найма – эти бумаги подтверждают правомочия для подписания соглашения.

После рассмотрения заявления, управляющая организация примет решение, разрешит составить договор реструктуризации долга, откажет в постепенной выплате образовавшейся задолженности.

Принудить «коммунальщиков» заключить подобную сделку не получится даже через суд — законодательством не установлена обязанность подписания подобных соглашений.

Договор реструктуризации долга по квартплате — образец и условия оформления

Специальной формы для заключения сделки о постепенной выплате денег за коммунальные услуги в законе не предусмотрено. Но правовые нормы разрешают проводить аналогию с правоотношениями, которые возникли из другой сферы гражданских норм.

Так, закон №83 ФЗ от июля 2002 года предусматривает право сельскохозяйственных организаций реструктурировать задолженность по налогам и сборам.

Нормативными актами регионов разрешается устанавливать порядок постепенного возврата коммерческими компаниям бюджетных займов. Банки используют реструктуризацию для возвращения в условиях кризиса кредитов, выданных гражданам.

Как устанавливает закон (Российский ГК) существенным условием гражданско-правового соглашения выступает его предмет. Если реструктуризационный характер сделки с коммунальными службами не вытекает из ее текста, она признается незаключенной.

Важно указать в соглашении, какие правовые отношения возникают при его заключении.

Договор реструктуризации долга по услугам ЖКХ (образец которого у нас на сайте) включает:

- Срок действия (зависит от размера доходов плательщика и суммы, которую предстоит вернуть). На практике встречаются ситуации заключения сделок на один год.

- График погашения задолженности. Расписаны все платежи, которые поступят от должника, даты проведения каждой выплаты.

- Ответственность за неисполнение условий соглашения. Если плательщик перестанет соблюдать график внесения денег, то ему придется долги возвращать (с процентами) и убытки от неисполнения реструктуризационной сделки выплачивать.

Подобные соглашения индивидуальны, они зависят от конкретных обстоятельств – суммы невыплаченных денежных средств, доходов неплательщика, уступчивости управляющей компании.

Такая ситуация из-за своей многогранности сложная. Без грамотного юриста трудно отстоять льготные условия возврата задолженности. Поэтому стоит проконсультироваться с профессионалами до начала процедуры разрешения конфликта с представителями «коммунальщиков» и правильно составить договор реструктуризации долга.

Судебная практика по взысканию платы за услуги ЖКХ

При вынесении решения о взыскании платы за квартиру суды исходят из правил, установленных жилищным законодательством, удовлетворяют требования управляющих компаний. Учитываются сроки давности по взысканию задолженности по ЖКХ.

Так, Каширский городской суд Московской области, рассмотрев материалы дела по иску ЗАО «Единое ЖКХ» к Семыкиной Е.В. о взыскании задолженности за жилье и коммунальные услуги, установил:

- Истец выступает в роли организации, которая по закону уполномочена собственниками многоквартирных домов на управление зданием.

- Ответчик живет в квартире, указанной в заявлении.

- Плата за жилье не вносилась ответчиком из-за увольнения с работы и временного отсутствия заработка. После трудоустройства оплата коммунальных услуг возобновлена.

- Ответчик вернул истцу часть долга по квартплате.

Изучив материалы дела, суд удовлетворил иск частично, потому что часть задолженности уплачена.

https://www.youtube.com/watch?v=xqgqGbx39pw

Если у вас долг за квартиру, вы хотите его погасить без наложения санкций, то обращение на сайт решит проблемы. Здесь работают грамотные юристы, готовые помочь:

- Подать заявления на реструктуризацию долгового обязательства.

- Мотивировать управляющую организацию, дать положительное решение по заключению сделки.

- Составить договор реструктуризации долга (образец у нас тоже найдется).

- Отстоять ваши права при оформлении соглашения.

- Увеличить срок действия сделки.

Сотрудники портала проводят консультации в онлайн-режиме, поэтому вы сэкономите время на поисках юридической конторы, бесплатная консультация юриста поможет решению проблемы.

Обратившись на сайт, вы найдете ответ на вопрос, как составить договор реструктуризации долга по квартплате. Мы работаем для удобства своих клиентов.

Соглашение о реструктуризации долга. Образец и бланк 2021 года

Соглашение о реструктуризации долга заключается с целью перераспределения долговой нагрузки на получателя кредита в случае появления просрочек платежей.

Файлы в .DOC:Бланк соглашения о реструктуризации долгаОбразец соглашения о реструктуризации долга

Соглашение заключается в рамках уже существующего договора с банком или микрофинансовой организацией, но при этом первоначальный договор прекращается, а новое соглашение о реструктуризации становится основным договором.

Назначение реструктуризации

Для появления основания для заключения нового договора должна иметь место просрочка платежей по кредиту. Соответственно начинается и начисление штрафных санкций.

По мере усугубления ситуации с задолженностью кредитор, в соответствии с правами, делегированными ему договором, имеет право инициировать процедуру принудительного взыскания долга.

Выпутаться из долговой петли очень сложно, и один из способов – это реструктуризация долга, применяемая по просроченным платежам при условии согласия на это кредитора. То есть варианты действий кредитора по возврату кредитных средств устанавливает сам кредитор. Он может:

- обратить взыскание на залоговое имущество;

- инициировать процедуру банкротства должника;

- списать штрафные санкции;

- применить реструктуризацию, то есть изменить порядок или способ возврата кредита.

Сразу скажем, что реструктуризация – это не смягчение долговой нагрузки, а скорее ее увеличение. Например, снижение размера ежемесячных выплат в порядке реструктуризации приведет к увеличению срока кредита, что, в конечном счете, существенно увеличит доход банка, а не получателя кредита.

Тем не менее, реструктуризация способна вывести кредитополучателя в условия, при которых он сможет последовательно погашать задолженность, не создавая новых просрочек, то есть фактически начать выплату кредита с чистого листа.

Как получить реструктуризацию

Банку нет смысла инициировать эту процедуру самостоятельно, особенно если получатель кредита предоставил залоговое имущество. То есть возбуждение процедуры реструктуризации – это прерогатива должника.

Заметим, что реструктуризация – это опция банковской деятельности, а не обязанность банка. Это значит, что банк нужно убедить в целесообразности реструктуризации. Во всяком случае, попытаться.

С целью попытки Должник должен предоставить банку достоверные сведения о том, что именно в первоначальном договоре, какое именно условие договора явилось предтечей возникновения задолженности.

Также кредитополучатель должен доказать банку, что новые условия кредитования по соглашению о реструктуризации сделают возможным возврат кредита в полном объеме.

Пример:

- при заработной плате в 40 000 рублей Иванов И.И. получил кредит в 3 000 000 рублей для строительства дома с условием ежемесячного возврата в сумме 25 000 рублей;

- вскоре после получения кредита, в результате оптимизации производства его перевели на другую работу с зарплатой в 30 000 рублей, и ежемесячный платеж в счет возврата кредита стал для него непосильной нагрузкой;

- обратившись в банк с заявлением о реструктуризации долга, Иванов И.И. предоставил банку расчет, которым доказал, что увеличение срока кредита на 5 лет позволит снизить ежемесячную нагрузку до 17 000 рублей, которую он сможет выплачивать без просрочек.

В заявлении о реструктуризации долга можно просить:

- об аннулировании начисленных штрафных санкций;

- о снижении процентной ставки по договору;

- об увеличении срока кредита.

Оговоримся, что все это можно просить, но на деле вряд ли банк пойдет на такие радикальные изменения условий первоначального договора кредита. Скорее всего, максимум, на что может рассчитывать должник – это на увеличение срока действия кредита и на изменение графика платежей.

https://www.youtube.com/watch?v=CzBtb9uvEuo

Дело в том, что банк интересует возврат кредита, а не удобство кредитополучателя. Поэтому, в первую очередь, банк выяснит иные возможности взыскания задолженности, начиная с залогового имущества.

Принятие банком решения

Возвращаясь к нашему примеру, можно представить две гипотетические ситуации:

- В качестве залогового имущества банку был предоставлен земельный участок, на котором Иванов И.И. начал строить дом. Дом Иванова И.И. построен на 15%, то есть не покрывает размер кредита. Другого имущества у должника нет, он в разводе и платит алименты.

- Земельный участок Иванова И.И., предоставленный в залог по договору кредита, находится в престижном районе города, и его рыночная цена намного выше, чем кадастровая. Дом Иванова И.И. построен на 75%.

В этом случае банку выгоднее произвести реструктуризацию, поскольку иных способов взыскания долга у него нет.

Таким образом, для банка намного выгоднее обратить взыскание на залоговое имущество и на дом, который уже можно расценивать, как незаконченное строительство.

Подытоживая сказанное, можно сказать, что шансы на получение реструктуризации повышаются одновременно с уменьшением возможности должника погасить кредит.

Форма соглашения

На самом деле соглашение о реструктуризации долга – это вновь заключенный договор кредита. Соответственно, оформляется он по правилам оформления договоров кредитования. Его отличиями от первоначального договора будут:

- упоминание о существовании прежнего кредита,

- упоминание, что новый договор – это реструктуризация обязательств по старому;

- сведения об аннулировании первоначального договора.

В остальном новый договор точно так же, как и первый, содержит в себе:

- дату заключения договора и место его заключения;

- наименование банка и ФИО должностного лица, подписывающего договор от имени кредитной организации;

- ФИО (или наименование для юридических лиц) получателя кредита;

- сведения о первоначальном кредите и об обязательствах, перешедших от старого договора к новому. Например, задолженность по процентам, штрафные санкции и т.д.

- сумму кредита;

- процент по кредиту;

- сумму ежемесячных платежей, включая проценты по кредиту;

- срок действия договора;

- наименование обеспечения кредита;

- обязательства и права участников кредитного договора;

- график платежей;

- условия начисления штрафных санкций за просрочку кредита;

- условия расторжения договора;

- подписи и реквизиты (для юридических лиц) участников договора.

Действия банка в отношении юридических лиц

Если просрочка выплаты кредита допущена юридическим лицом, то процедура рассмотрения заявления о реструктуризации намного усложняется. Так, банк проверяет:

- экономические показатели юридического лица;

- основания возникновения задолженности, как внешние, так и внутренние (дефолт);

- перспективы выправления финансовой ситуации;

- целесообразность инициирования процедуры банкротства.

В целом в отношении юридического лица будет действовать тот же принцип, что и в отношении физического лица. То есть чем больше задолженность и чем меньше шансы вернуть долг посредством обращения взыскания на имущество, тем выше шансы заключения договора о реструктуризации долга.

Правила и особенности составления соглашения о реструктуризации задолженности

Многие организации в процессе работы пользуются заемными средствами, которые можно взять в банках или в других компаниях. При этом непременно составляются различные контракты, в которых указываются условия возврата долга.

Если деятельность фирмы не является прибыльной, поэтому не хватает средств для равномерного погашения долга по договору, то компания может прибегнуть к реструктуризации долга, позволяющей снизить кредитную нагрузку на организацию, а также дается возможность восстановить платежеспособность.

Понятие реструктуризации задолженности

Данная процедура представлена проведением различных мероприятий, основной целью которых является создание оптимальных условий для фирмы, чтобы она полностью исполнила свои долговые обязательства перед кредиторами, для чего ей предоставляется возможность для восстановления платежеспособности.

Проводится реструктуризация только с разрешения кредиторов, для чего пересматриваются условия, имеющиеся в контрактах, а также составляется дополнительное соглашение.

Важно! Кредиторы, представленные банками или иными схожими организациями, могут идти на уступки заемщикам, поэтому предлагают им разные виды реструктуризации, например, новацию, зачет или цессию.

https://www.youtube.com/watch?v=EevbW04mN6o

Применяемые действия дают возможность для заемщиков вернуть оптимальную платежеспособность, поэтому они без проблем далее справляются с платежами по кредитным контрактам.

Что такое реструктуризация долга? myshared.ru

Обычно требуется данная процедура в ситуациях:

- компания после оформления кредита столкнулась с определенными проблемами в процессе функционирования, что негативно сказалось на результатах ее деятельности, поэтому она не может далее справляться с высокими платежами по займу;

- изначально кредит был предоставлен без тщательного анализа финансового состояния компании, поэтому кредитная нагрузка считается чрезвычайно высокой для фирмы.

и правила составления соглашения о реструктуризации

Для совершения данного процесса непременно составляется специальное соглашение. Он должно оформляться исключительно в письменной форме, а также в конце ставится подпись кредитора, который может требовать с заемщика минимум 75 процентов задолженности.

Документ желательно составлять по специальному образцу. В него включаются обязательно сведения:

- дата, когда фиксируется определенный размер долга;

- непосредственный размер долга, причем выявляется сумма перед каждым кредитором;

- график оплаты;

- условия, на которых проводится реструктуризация;

- порядок ее осуществления;

- сумма платежа, которую придется заплатить за отсрочку, рассрочку или иные послабления со стороны кредиторов;

- положение, в соответствии с которым заемщик должен оплачивать задолженности перед всеми кредиторами одновременно и в соответствии с их долей в общем объеме долга;

- условия, на основании которых кредиторы могут выйти из соглашения;

- пункт, в котором указывается о необходимости для должника составить контракт с банком-агентом, на основании которого открывается счет в организации, через который будут производиться расчеты с кредиторами;

- положение, в котором имеется информация об ответственности заемщика, если он не будет выполнять условия, имеющиеся в соглашении.

Что такое реструктуризация долга, смотрите в этом видео:

От правильности составления данного документа зависит эффективность расчетов с кредиторами. Образец соглашения, можно скачать ниже.

Основные условия соглашения

При составлении данного документа непременно учитываются определенные важные условия. К ним относится:

- списываются пени и штрафы, поэтому после подписания договора они перестают начисляться;

- дается возможность для получения отсрочки или рассрочки платежа;

- долг может заменяться имуществом или может выполняться зачет, если стороны имеют встречные требования.

Для компаний могут использоваться различные меры реструктуризации. Наиболее эффективными и распространенными считаются:

- Новация. Представлена заменой имеющегося контракта новым соглашением между обеими сторонами, по которому прекращается действие первого документа. Например, вместо денежных средств долг может быть уплачен работами или товарами. В этом случае в соглашения четко прописывается, какие именно услуги или товары будут предоставлены, какой стоимостью они обладают, а также какие имеют иные характеристики. При этом не меняются кредит и заемщик.

- Цессия. По этому способу реструктуризации задолженности предполагает передачу права требования кредитором другому субъекту. При этом не требуется разрешение на этот процесс от должника. Но требуется оповестить его в письменном виде, чтобы он не обратился с оспариванием процесса в суд.

- Зачет. Используется этот метод реструктуризации, если между двумя организациями имеются взаимные обязательства, Поэтому они друг другу одновременно являются кредиторами и заемщиками. Зачет осуществляется с помощью составления специального заявления, но условием для его совершения является встречное требование и однородность предметов. Учитываются определенные ситуации, при которых не допускает совершать зачет, например, при оплате акций или внесения денег в уставный капитал фирмы.

- Перевод долга. В этом случае компания-должник переводит долг на другую организацию. На этот процесс требуется согласие от кредиторов. Одобрение может быть предварительным или последующем.

- Предоставление отсрочки платежа. Данный срок не может превышать 5 лет. Кредиторы редко соглашаются на этот вариант, так как в итоге они потеряют доход, так как за такое большое количество времени деньги потеряют свою ценность. Но нередко дается отсрочка на короткий промежуток времени.

- Секьюритизация. Этот процесс предполагает конверсию задолженности в ценные бумаги. Это считается оптимальным при наличии многочисленных кредиторов. Выпускаться могут векселя, акции или облигации. Такой метод реструктуризации обладает многими плюсами, так как выпущенные ценные бумаги являются ликвидными, поэтому кредиторы могут продать их на рынке, получив назад свои средства. Нередко фирмы-должники обеспечивают облигации или векселя залогом, в качестве которого может использоваться ценное имущество, гарантии или поручительство.

- Договор контокоррента. Данный вид реструктуризации предполагает, что участники выбирают единый счет, на который заносятся требования. Это приводит к тому, что должник при закрытии счета обязан выплатить разницу кредитору.

Цели реструктуризации.

https://www.youtube.com/watch?v=6fjV_pCndkk

Таким образом, для фирм могут использоваться разные виды реструктуризации задолженности. Каждый из них обладает своими особенностями и требованиями, поэтому важно убедиться, что имеется возможность совершить законно то или иное действие.

Что делать, если комиссия отказывает в реструктуризации

Реструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

- несовременное предоставление соглашения;

- не выполняются условия или требования процесса;

- в соглашении отсутствует нужное количество кредиторов;

- в отношении должника возбуждено дело, по решению которого он признается банкротом.

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.

Стоит ли проводить реструктуризацию, расскажет это видео:

Заключение

Таким образом, реструктуризация задолженности компании – это довольно специфическая процедура, проводимая при учете многочисленных условий и требований. При этом могут использоваться разные способы реструктуризации.

Данный процесс позволяет компании улучшить свою платежеспособность, поэтому она может ответить по своим многочисленным обязательствам, а при этом не будет инициирована процедура банкротства.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Соглашение о реструктуризации задолженности: образец договора и график выплаты долга, отношения между юридическими лицами

/ Реструктуризация / Готовим соглашение о реструктуризации задолженности (образец)

Основной момент в реструктуризации – подписание нового договора с банком. Если к этому моменту отнестись формально, заемщик может получить более кабальные условия, чем были первоначально.

Но ведь цель стояла другая – облегчить финансовую нагрузку на должника, а в 90% случаев выходит иначе.

Причина – финансовая и правовая неграмотность граждан, которые вступают с договорные отношения с заимодавцами.

Отношения заемщика и заимодавца

Обращаясь в банк за кредитом, заемщик должен знать, что ему предстоят долгие и непростые отношения с кредитором: подать заявку, дождаться разрешения на оформление кредита, подписать договор и выплачивать в течение многих месяцев платежи, которые могут стать непосильными. Возникновение задолженности еще больше усложняет отношения заемщика и заимодавца.

Условно можно отметить следующие этапы:

- Подписание договора, выполнение платежей.

- Возникновение просрочки, начисление неустойки, увеличение финансовой нагрузки на заемщика.

- Реструктуризация кредита, подписание нового соглашения.

- Дефолт клиента, обращение взыскания через суд, продажа права требования коллекторам.

На первом этапе заемщик мало задумывается о последствиях, если, например, через год или два он не сможет выполнять обязательства перед банком. И пока денег хватает, чтобы исправно выплачивать ежемесячные платежи, вопрос о реструктуризации не стоит.

Реструктуризация – это процедура, при которой прежний кредитный договор прекращает действовать, взамен этого кредитор и должник подписывают новое соглашение о реструктуризации задолженности с измененными условиями (ст.105 Бюджетного Кодекса РФ).

Как только заемщик пропускает последний день для внесения обязательного ежемесячного платежа, на следующий день у него образуется просрочка. Размер начисления неустойки может быть небольшой, но сам факт возникновения долга может дать право кредитору применить дополнительные санкции по отношению к должнику. Среди них:

- Требовать досрочного возвращения кредита (если есть соответствующий пункт в договоре);

- Удвоить размер взимаемых процентов за просроченный платеж на период задолженности;

- Передавать право требования по займу лицам, которые не имеют лицензии на осуществление банковской деятельности;

- Взимать средства в принудительном порядке в счет погашения долга с текущего счета, открытого в финансовой организации для других расчетов.

Это те меры, применяемые кредиторами к должникам, которые признаются судами правомерными. Есть и другие способы воздействия на заемщиков, которые не соответствуют букве закона, а именно:

- Применение сложных процентов;

- Требование вернуть кредитные средства при отсутствии просрочки, но по причине ухудшения финансового состояния клиента;

- Изменение процентной ставки в одностороннем порядке;

- Применять недопустимые комиссии за просрочку платежей.

Даже в таких случаях заемщику предстоит доказать через суд необоснованность действий кредитора, нарушение закона. Сделать это непросто, потому что интересы банка будут представлять профессиональные юристы. Чтобы выиграть дело, нужна специальная правовая подготовка.

Выход из ситуации – стать «злостным» неплательщиком или реструктуризировать долг. Добросовестные заемщики выбирают последний вариант. И банк идет им навстречу, предлагая разные программы, которые позволяют изменить первоначальные условия.

https://www.youtube.com/watch?v=9cmyeJ6KIzU

Кредитор не обязан реструктуризировать долг заемщика, он идет на это, чтобы снизить или не допустить финансовые потери.

Рассматривая заявление должника, менеджеры банка выбирают следующие варианты:

- Вернуть кредитные средства посредством взыскания залогового имущества;

- Инициировать процедуру несостоятельности;

- Поменять условия займа, чтобы должник продолжил платить.

В последнем случае предложат разные программы. Все они, если не считать списания части задолженности и отмены неустойки, ненамного меняют стоимость кредита и даже могут его увеличить. Например, уменьшение размера ежемесячного платежа, но увеличение срока кредитования приводит к удорожанию займа.

Должник именно на стадии реструктуризации может выйти из затруднительного финансового положения. Для этого нужно подготовиться, рекомендуется обратиться за помощью к кредитным адвокатам. Перед обращением в банк заемщик должен знать, какие условия ему нужны, и как ему действовать, на что соглашаться, и как мотивированно отказываться от навязываемых условий со стороны банка.

Как составить договор?

Соглашение о реструктуризации задолженности составить нетрудно, вопрос больше касается того, как склонить банк к условиям, которые нужны заемщику.

Выплачивая кредит по первоначальному договору, должник мог оценить его преимущества и недостатки.

При этом он объективно в состоянии указать, какой пункт нужно поменять в документе, чтобы финансовая нагрузка была для него посильной.

Например, сумму кредита 3 млн р., выданные сроком на 15 лет под 12% годовых. Ежемесячный платеж составляет 36 тыс. рублей.

Заемщик попадает в затруднительную ситуацию, образовалась просрочка, начислена неустойка. Исходя из текущих финансовых возможностей, должник может выплачивать только 24 т.р.

Это означает, что ему нужен новый договор, который после реструктуризации содержит следующие условия:

- Сумму кредита 3 млн р.

- Срок выплат – 15 лет.

- Процентная ставка – 8% годовых.

При этом полностью снимаются штрафные комиссии. За основу нужно брать первоначальное соглашение, в котором меняется одно существенное условие – процентная ставка. Кроме того, изменяется график платежей.

Рассчитывать на то, что банк сразу пойдет навстречу пожеланиям должника, не стоит. Он будет отталкиваться от следующего:

- Перспектива взыскания задолженности за счет имущества заемщика и его супруга;

- Наличие сделок по отчуждению за последние три года;

- Целесообразность инициации процедуры банкротства;

- Перспективы дальнейших отношений с должником.

Ориентируемся на образец

По виду соглашение о реструктуризации задолженности не отличается от первоначального договора, хотя может быть в нескольких формах:

- Как дополнение к основному документу, на основании которого образовались отношения между банком и заемщиком.

- Как отдельное самостоятельное соглашение, которым аннулируется действие предыдущего, и устанавливаются новые права и обязанности сторон.

Образец соглашения можно скачать здесь

Некоторые особенности

Все указанное выше касалось должников – частных лиц. А как происходит процедура с субъектами хозяйственной деятельности. В целом, все сказанное выше справедливо и для них. Но в мелочах или нюансах кроется сама суть.

Проще субъектам предпринимательской деятельности, которые относятся к физическим лицам. Несмотря на то, что они отвечают перед кредиторами всем своим имуществом, лишить их всего, что они имеют, у банка не получится. Например, нельзя обратить взыскание:

- На единственную квартиру;

- На личные вещи;

- На имущество, которое принадлежит несовершеннолетнему ребенку.

Это дает некоторое пространство для маневра предпринимателю, который не в состоянии выполнять обязательства перед кредитором. Даже если квартира является предметом залога, но там прописаны дети, не достигшие 18 лет, изъять и реализовать на торгах такое жилье будет проблематично.

https://www.youtube.com/watch?v=12PR5HhPthw

В подобных ситуациях, чтобы минимизировать финансовые потери, кредитор может пойти навстречу. Результат – реструктуризация на выгодных условиях и списание части долгов.

Между юридическими лицами

Менее радужная ситуация для предприятий, которые зарегистрированы как юридические лица. Должника ожидает проверка, в ходе которой анализируются:

- Финансовые и экономические показатели предприятия;

- Обстоятельства, которые стали причиной дефолтного состояния юрлица;

- Внешние причины, которые повлияли на состояние плательщика (кризис, падение спроса, рост конкуренции);

- Перспективы для предприятия;

- Наличие других невыполненных обязательств;

- Финансовое положение учредителей и руководства юрлица.

Контролирующие предприятие лица могут привлекаться к субсидиарной ответственности и рассчитываться по его долгам собственным имуществом.

После всестороннего анализа банк может прийти к выводу, о целесообразности инициировать процедуру несостоятельности. После наблюдения в результате конкурсного производства он сможет получить частично или полностью выданный заем и проценты по нему.

К реструктуризации юрлица кредитора могут склонить следующие факторы:

- Небольшое количество ликвидного имущества;

- Снижение платежеспособности предприятия – результат объективных причин, исключающих субсидиарную ответственность;

- Много кредиторов, ожидается незначительный возврат средств;

- У организации есть перспективы роста и повышения платежеспособности.

Еще одна особенность договора реструктуризации задолженности юридических лиц, которая касается формы. Так, документ не только подписывается сторонами, но и обязательно скрепляется печатями, как банка, так и заемщика.

Составление графика по возврату долга

Как результат внесенных условий в договор реструктуризации составляется график платежей. Он может быть:

- Аннуитетным – платеж распределен на равные части, вначале выплачиваются проценты по займу.

- Дифференцированным – неравномерные выплаты, их размер уменьшается по мере выплат, поскольку проценты выплачиваются за оставшуюся сумму долга.

Составление графика по возврату долга проводится сотрудниками банка. Он является приложением к договору, подписывается обеими сторонами.