Статья акутальна на: Май 2021 г.

Федеральная налоговая служба России выпустила два письма:

посвященных разграничению видов имущества организаций.

Такая необходимость возникла в связи с отменой с 1 января 2021 года налога на движимое имущество юридических лиц и внесением соответствующих поправок в Налоговый кодекс РФ .

Ранее сложности в этом вопросе испытывали только те организации, у которых на балансе есть льготные объекты. Теперь это волнует многие организации, ведь от этого зависит, являются они налогоплательщиками или нет.

- В чем разница между движимым и недвижимым имуществом

- Действия налогоплательщиков

- Блочно модульное здание объект недвижимости

- Что такое имущество организации?

- 1. Понятие имущества в гражданском законодательстве

- 2. Понятие активов и имущества в бухгалтерском и налоговом учете

- Налог на имущество организаций в 2021 году

- Основные новшества

- Движимое и недвижимое имущество: как разграничить?

- Новая налоговая декларация

- Сроки представления декларации

- Движимое и недвижимое имущество в бухгалтерском учете

- Понятие и признаки недвижимого имущества

- Понятие и характеристики движимого имущества

- Классификация движимых вещей

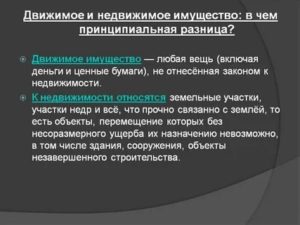

В чем разница между движимым и недвижимым имуществом

Специалисты ФНС России в своих письмах напомнили, что только на основании наличия или отсутствия в Едином государственном реестре недвижимости (ЕГРН) разграничивать движимое и недвижимое имущество нельзя. Это связано с тем, что право на недвижимость может быть не зарегистрировано в ЕГРН. Ранее подобную позицию высказывал Пленум Верховного суда РФ в Постановлении N 25 от 23.06.2015 года.

Кроме того, в главе 30 НК РФ нет определений понятий «движимое» и «недвижимое имущество», поэтому налогоплательщики должны руководствоваться нормами статьи 11 НК РФ и использовать определения, содержащиеся в других отраслях законодательства. Далее налоговики привели примеры таких определений:

- В соответствии с пунктом 1 статьи 130 Гражданского кодекса РФ к недвижимым вещам относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

В соответствии с этими нормами:

Сооружение — это результат строительства, представляющий собой объемную, плоскостную или линейную строительную систему, имеющую наземную, надземную и (или) подземную части, состоящую из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенную для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов. Сооружения являются объектами, прочно связанными с землей.

Таким образом, специалисты ФНС считают, что недвижимость — это:

Единый конструктивный объект капитального строительства как совокупность указанных в статье 2 Закона N 384-ФЗ объектов, функционально связанных со зданием (сооружением) так, что их перемещение без причинения несоразмерного ущерба назначению объекта недвижимого имущества невозможно.

Налоговики считают, что имущество, которое входит в состав объекта недвижимого имущества, но учитывается, как отдельные инвентарные объекты движимого имущества (ОС), не является недвижимым и относится к движимому при соблюдении таких условий:

- ОС могут быть использованы вне объекта недвижимого имущества;

- демонтаж ОС не причиняет несоразмерного ущерба его назначению;

- функциональное предназначение ОС не является неотъемлемой частью функционирования объекта недвижимого имущества (здания, сооружения).

При этом объекты, которые указаны в Техническом регламенте о безопасности зданий и сооружений, функционально связанные со зданием или сооружением, по мнению ФНС, являются недвижимостью. Ведь переместить такие объекты и не причинить при этом ущерб недвижимости невозможно. К таким объектам налоговики, например, отнесли:

- трубопроводы, которые нужны для инженерно-технического обеспечения здания;

- лифты, эскалаторы, система вентиляции и кондиционирования.

В большинстве случаев такую позицию налоговиков подтверждает судебная практика, в частности, решения Верховного суда. Например, Верховный суд признал недвижимым имуществом палубные краны на буровой установке. Хотя такие краны можно демонтировать, буровая установка без них неработоспособна, сочли судьи. Также недвижимостью стали трансформаторы, поскольку они были установлены на фундаменте.

Действия налогоплательщиков

ФНС рекомендовала организациям пересмотреть классификацию своего имущества с учетом изложенной позиции. Ведь если к движимому имуществу будут отнесены объекты, обладающие признаками недвижимости, проверяющие из ФНС могут доначислить налог и применить штрафные санкции.

Блочно модульное здание объект недвижимости

Понятия движимого и недвижимого имущества содержатся в ст. 130 ГК РФ. Однако в этой норме не установлен конкретный перечень таких объектов, а указан лишь общий критерий отнесения имущества к недвижимости.

В частности, к недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей. То есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

На практике такая формулировка вызывает споры в отношении широкого круга объектов — торговых павильонов, ангаров, пристроек к зданиям, складов, автомоек и автостоянок, АЗС, асфальтированных площадок и т.п.

К тому же суды указывают, что связь объекта с землей не является единственным признаком, по которому он может быть отнесен к недвижимости (см. врезку на с. 34).

Это важно знать: Выдача квартир детям сиротам в 2021 году

Что такое имущество организации?

Главным фактором достижения целей, стоящих перед организацией, является наличие имущества, которое и позволяет осуществлять деятельность по достижению данных целей. Эксплуатация имущественного комплекса организации является эффективной единственно в случаях, когда она правомерна.

Правомерность же использования вещей, находящихся на балансе фирмы, предполагает точное знание юридических характеристик каждой из них.

Имущество является сложным понятием, которое в экономической и юридической трактовках лишь частично совпадает с бухгалтерским понятием активов (на практике имеется тенденция к нивелированию различий и отождествлению этих разнородных понятий).

1. Понятие имущества в гражданском законодательстве

Толкование имущества в Гражданском кодексе отличается от принятого в бухгалтерском учете понятия активов, хотя на практике оба понятия часто отождествляются по причине сильного совпадения дефиниций (но не полного тождества!).

Имущество в гражданском законодательстве рассматривается в качестве одного из видов объектов гражданских прав (ст. 128 Гражданского кодекса РФ).

В соответствии со ст.

128 Гражданского кодекса РФ к объектам гражданских прав относятся вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права; результаты работ и оказание услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага.

https://www.youtube.com/watch?v=PevrLdjtIck

Понятие «имущество» является собирательным, в содержание понятия «имущество» входят вещи (движимые и недвижимые), а также имущественные права.

Таким образом, имущество — это совокупность вещей, а также имущественных прав.

Имущество в Гражданском кодексе РФ подразделяется на недвижимое и движимое (вещи).

Согласно положениям ст. 130 Гражданского кодекса РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

К недвижимым вещам с 1 января 2021 г. относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Машино-место — предназначенная исключительно для размещения транспортного средства индивидуально-определенная часть здания или сооружения, которая не ограничена либо частично ограничена строительной или иной ограждающей конструкцией и границы которой описаны в установленном законодательством о государственном кадастровом учете порядке (пп. 29 ст. 1 Градостроительного кодекса РФ).

Местоположение машино-места устанавливается посредством графического отображения на плане этажа или части этажа здания либо сооружения (при отсутствии этажности у здания либо сооружения — на плане здания либо сооружения) геометрической фигуры, соответствующей границам машино-места (п. 6.1 ст. 24 Федерального закона от 13 июля 2015 г. N 218-ФЗ «О государственной регистрации недвижимости»).

С 1 января для одного машино-места минимально допустимые размеры составят 5,3×2,5 м, а максимально допустимые — 6,2×3,6 м. Такие нормативы нужно будет соблюдать, чтобы с 2021 г.

поставить машино-место на кадастровый учет и зарегистрировать право собственности (Приказ Минэкономразвития России от 7 декабря 2021 г.

N 792 «Об установлении минимально и максимально допустимых размеров машино-места»).

Признается недвижимостью и предприятие в целом как имущественный комплекс (ст. 132 Гражданского кодекса РФ).

Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Также недвижимой вещью, участвующей в обороте как единый объект, может являться единый недвижимый комплекс совокупность объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически, в том числе линейных объектов (железные дороги, линии электропередачи, трубопроводы и другие), либо расположенных на одном земельном участке, если в Едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь.

К единым недвижимым комплексам применяются правила о неделимых вещах (ст. 133.1 Гражданского кодекса РФ).

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

2. Понятие активов и имущества в бухгалтерском и налоговом учете

Закон N 402-ФЗ заменил понятие «имущество» на понятие «актив«, также указав его в качестве одного из объектов бухгалтерского учета экономического субъекта (п. 2 ст. 5 Закона N 402-ФЗ).

Внеоборотные активы отражаются в разделе I бухгалтерского баланса по форме, утвержденной Приказом Минфина России от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций».

При этом в состав раздела I «Внеоборотные активы» бухгалтерского баланса входят:

— нематериальные активы;

— результаты исследований и разработок;

— нематериальные поисковые активы;

— материальные поисковые активы;

— основные средства;

— доходные вложения в материальные ценности;

— финансовые вложения;

— отложенные налоговые активы;

— прочие внеоборотные активы.

В разделе II бухгалтерского баланса отражаются оборотные активы, а именно:

— запасы;

— налог на добавленную стоимость по приобретенным ценностям;

— дебиторская задолженность;

— финансовые вложения (за исключением денежных эквивалентов);

— денежные средства и денежные эквиваленты;

— прочие оборотные активы.

В состав основных средств в бухгалтерском учете включается имущество, которое одновременно отвечает следующим требованиям:

— предназначено для использования в течение длительного времени, то есть срок его полезного использования должен быть более 12 месяцев (или обычного операционного цикла, срок которого превышает 12 месяцев);

— предназначено для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

— не предназначено для перепродажи;

— способно приносить организации доход (экономические выгоды) в будущем.

https://www.youtube.com/watch?v=ZA9V8WAC6ps

Вышеуказанное следует из п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (далее — ПБУ 6/01), утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″.

Имущество, которое удовлетворяют критериям, перечисленным в п. 4 ПБУ 6/01, стоимость которого составляет более 40 тыс. руб., относится в бухгалтерском учете к основным средствам, которые подлежат амортизации.

Активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб.

за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Перечень объектов, которые могут быть приняты в качестве основных средств, указан в Общероссийском классификаторе основных фондов.

Отметим, что с 2021 г. применяется новый Общероссийский классификатор основных фондов (ОКОФ) (ОК 013-2014 (СНС 2008) (принят и введен в действие Приказом Росстандарта от 12 декабря 2014 г. N 2021-ст)).

Объектами классификации в ОКОФ ОК 013-2014 (СНС 2008) являются основные фонды.

К основным фондам относятся произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

ОКОФ ОК 013-2014 (СНС 2008) предназначен для обеспечения информационной поддержки в рамках перехода на классификацию основных фондов, принятую в международной практике на основе СНС 2008, проведения работ по оценке объемов, состава и состояния основных фондов, реализации комплекса учетных функций по основным фондам, осуществления международных сопоставлений по составу основных фондов, а также расчета различных экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и др.

В целях перехода от применения старого ОКОФ ОК 013-94 в 2021 году к новому Классификатору ОК 013-2014 (СНС 2008) в 2021 году Приказом Федерального агентства по техническому регулированию и метрологии от 21 апреля 2021 г. N 458 (далее — Приказ N 458) разработаны Прямой и Обратный ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Для позиций старого ОКОФ ОК 013-94, которые в соответствии с определением основных фондов, приведенным в ОКОФ, не являются основными фондами, в графе «Наименование позиции» делается запись «Не является основными фондами». Это означает, что соответствие с такими позициями не устанавливается.

В отношении основных средств, введенных в эксплуатацию до 1 января 2021 года, срок полезного использования определяется налогоплательщиком с учетом Классификации основных средств, включаемых в амортизационные группы, которая разработана на базе Общероссийского классификатора основных фондов ОК 013-94 и утверждена Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1.

Налог на имущество организаций в 2021 году

Летние поправки в законодательстве 2021 года привели к изменению взаимоотношений между налоговыми органами и налогоплательщиками. Были внесены ряд изменений, которые затронули как камеральную, так и выездную проверку. В этих изменениях есть полезные нюансы для налогоплательщиков, которые помогут грамотно отвечать на вопросы налоговой.

Основные новшества

Налог на имущество — это региональный налог: помимо гл. 30 НК он устанавливается еще и региональными органами власти.

С 1 января 2021 года прекратила действие федеральная льгота, которая частично или полностью освобождала от налога движимое имущество компаний, принятое на учет как основные средства с 1 января 2013 года (п. 25 ст. 381 НК). Право устанавливать самостоятельно такую льготу предоставили регионам.

Именно они решают, будут ли льготировать или нет эти объекты основных средств. И часть субъектов приняли соответствующие нормативные акты на 2021 год. Такое решение, в частности, было принято Владимирской областью (Закон от 27.12.2021 № 135‑ОЗ), Ивановской областью (Закон от 11.12.

2021 № 94‑ОЗ), Московской областью (Закон от 03.10.2021 № 159/2021‑ОЗ) и др. Получить актуальную информацию о ставках и льготах по имущественным налогам можно на сайте ФНС с помощью специального сервиса.

Минфин и налоговая не раз напоминали о том, что, если субъект не принимал никаких решений, то тогда нужно ориентироваться на нормы федерального закона, согласно которому льгота отсутствует и поэтому объекты основных средств следует включать в расчет налогооблагаемой базы. Если региональные нормы приняты не были, то ставка налога в 2021 году была 1,1 %.

Когда организация заявляет льготу, налоговые органы, согласно п. 6 ст. 88 НК, могут проводить углубленную камеральную проверку налоговой декларации. То есть в субъектах, в которых предоставлена льгота, нужно пояснять, что нормой воспользовались правильно.

https://www.youtube.com/watch?v=QYEE3tIpKmQ

На 2021 год действует Федеральный закон от 3.08.2021 № 302-ФЗ. Но в силу п. 6 ст. 88 НК по годовой декларации за 2021 год придется давать пояснения по льготируемому движимому имуществу. А начиная с отчетности за первый квартал 2021 года у таких компаний уже не будет оснований обосновывать при камеральной проверке, какое имущество они включили в расчет налоговой базы.

Существенные поправки внес Федеральный закон от 03.08.2021 N 334-ФЗ, согласно которому при изменении характеристик объекта налог на имущество считают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

Субъекты своими законодательными актами устанавливают, у кого какое имущество будет облагаться по кадастровой стоимости.

По-прежнему налог на имущество не платится, но если недвижимость попала по кадастровой стоимости в перечень субъекта, то налог на недвижимость возникает и при спецрежиме.

На 2021 год установлено, что налог можно пересчитывать за все периоды, когда применялась прежняя стоимость, если в 2021 году изменилась кадастровая стоимость. Это связано с поправками, внесенными в ст. 52 и ч. 2 НК РФ.

Изменения кадастровой стоимости могут быть связаны с исправлением технической ошибки в величине кадастровой стоимости или уменьшением налога в результате корректировки ошибок, допущенных при определении кадастровой стоимости.

Также могут быть изменения из-за решения комиссии или суда об установлении рыночной стоимости.

В 2021 году с 1,9 до 2,2 % повышаются предельные налоговые ставки по законам субъектов РФ — в отношении магистральных трубопроводов, линий энергопередачи и сооружений, являющихся неотъемлемой технологической частью этих объектов (пп. 1, 3 ст. 380 НК РФ).

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, присоединились еще четыре региона: Иркутская, Курская, Смоленская области и Чувашия.

Поэтому нужно обращать внимание на то, какие законодательные особенности предусмотрены субъектами. Как правило, субъекты принимают законодательные акты с учетом того, что они должны быть опубликованы не позднее чем за месяц до начала налогового периода.

Поскольку налоговый период на налог по имуществу — год, то все законодательные акты должны были быть приняты к 1 декабря 2021 года. Однако есть исключение с Законом г. Москвы от 20.02.2021 № 7, который был принят в феврале, но распространяется на правоотношения, возникшие с 1 января 2021 года.

Для расчета налога на имущество организаций помимо Налогового кодекса используется бухгалтерский учет, но в нем существенных изменений не произошло. Поэтому основными документами для ведения учета и расчета налога на имущество остаются:

Движимое и недвижимое имущество: как разграничить?

В прошлом году вышли сразу два письма налоговой – Письмо ФНС от 02.08.2021 № БС-4-21/14968@ и Письмо ФНС РФ от 01.10.2021 N БС-4-21/19038@. В этих документах приводятся критерии разграничения видов имущества.

Так, недвижимое имущество подлежит обязательной государственной регистрации, о чем свидетельствует запись в ЕГРН. Если такой записи нет, то дальше смотрим: если в соответствии со ст.

130 ГК РФ есть прочная связь объекта с землей и невозможно перемещение либо если при перемещении будет несоразмерный ущерб для эксплуатации основного средства, то тогда это будет считаться недвижимым имуществом.

Для объекта капитального строительства нужны документы: технический учет или техническая инвентаризация объекта в качестве недвижимости, разрешения на строительство и (или) ввод в эксплуатацию, проектная или иная документация на создание объекта и (или) о его характеристиках.

В Письме ФНС от 18.10.2021 № БС-4-21/20327@ анализируется судебная практика по налогу на имущество, когда возникают вопросы о квалификации объектов в качестве движимых или недвижимых. В частности, в нем приводится постановление Арбитражного суда Московского округа, в котором разбираются объекты типа «технологические трубопроводы» и «газоходы».

У компании был вывод апелляционной инстанции о том, что эти объекты движимые. В качестве аргументов указывалось то, что такие объекты являются сборно-разборными конструкциями, имеющими в своем составе отводы, тройники, клапаны, опоры и т.д., что делает возможным их перемещение на новое место при сохранении эксплуатационных качеств.

Но суд все же вынес окончательное решение о том, что такое имущество — недвижимое.

https://www.youtube.com/watch?v=W66nGX48jak

Другая спорная ситуация приводится в Постановлении Арбитражного суда СЗО от 18.05.2021 № Ф07-5328/2021 по делу № А05-1595/2021. В данном случае поднимается вопрос об отнесении комплекта трансформаторов к недвижимому имуществу и, как следствие, значительному занижению налоговой базы по налогу на имущество организаций.

Суды рассматривают трансформаторную подстанцию с находящимися в ней трансформаторами как единую сложную вещь и считают, что она является объектом недвижимого имущества, поскольку вынужденное деление единого комплекса «приводит к фактической невозможности использования имущества по целевому назначению и осуществления деятельности по оказанию услуг по передаче электрической энергии».

Новая налоговая декларация

Приказ ФНС от 4.10.2021 № ММВ-7-21/575@ утвердил новую форму декларации и расчета по налогу на имущество и изменил порядок ее заполнения. Ее нужно применять, начиная с отчетности за 2021 год.

На что нужно обратить внимание:

- исчезло поле Раздела 2 «в том числе недвижимое имущество» (код строки 141) и «Остаточная стоимость основных средств по состоянию на 31.12 (в рублях)» (код строки 270);

- удалены поля для указания местонахождения обособленных подразделений организации, имеющих отдельный баланс;

- добавлены положения, позволяющие учитывать изменение кадастровой стоимости при исчислении налога (в Разделе 3 появилась строка с кодом 095 «Коэффициент Ки»);

- появились новые положения — чтобы можно было исчислить налог в случае изменения кадастровой стоимости в результате изменения в течение налогового периода качественных или количественных характеристик объекта, при возникновении или, наоборот, прекращении у налогоплательщика в течение налогового периода права собственности;

- внесено поле «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации» (код строки 030 Раздела 2.1). Его нужно заполнять, если у объекта недвижимого имущества отсутствует кадастровый номер и условный номер, которые указаны в ЕГРН, и имеется инвентарный номер, а также присвоенный адрес на территории РФ;

- В Порядке заполнения декларации появилось приложение № 7 «Коды субъектов Российской Федерации»;

- в п. 1.6 Порядка исчезли положения о процедуре представления одной налоговой декларации в отношении подлежащей уплате в бюджет субъекта РФ суммы налога, по согласованию с налоговым органом по субъекту РФ.

Еще стоит обратить внимание на Письмо ФНС от 05.12.2021 № БС-4-21/23605. Перед тем как сдать налоговую декларацию, вы можете благодаря этому письму посмотреть, какие должны быть соотношения показателей декларации по налогу на имущество.

В 2021 году начинает действовать новшество: если у налогоплательщика в нескольких инспекциях одного субъекта есть объекты недвижимости, то у него есть возможность предоставлять единую отчетность и единую декларацию в любой из налоговых органов (Письмо ФНС от 21.11.2021 № БС-4-21/22551@). Поскольку налог на недвижимость — региональный, всё будет идти в один субъект. В отчетность нужно будет включать все объекты недвижимости, которые находятся в этом регионе и облагаются налогом по среднегодовой стоимости.

Налоговый орган следует поставить в известность о выборе конкретной инспекции и о том, что вы намерены сдавать отчеты в эту инспекцию: это нужно успеть сделать до 1 апреля 2021 года.

В Письме ФНС от 03.12.2021 № БС-4-21/23363 уточняется, в каких случаях в единой налоговой отчетности могут отказать:

- если уведомление подано после 30 апреля 2021 года;

- если в уведомлении указаны ошибочные реквизиты;

- если налогоплательщик не стоит на учете в том налоговом органе, который он выбрал для представления единой налоговой декларации;

- если уведомление представлено в случае, когда у налогоплательщика имеются исключительно объекты недвижимого имущества, налоговая база в отношении которых исчисляется как кадастровая стоимость;

- если в субъекте принят закон, устанавливающий в налоговом периоде нормативы отчислений от налога в местные бюджеты.

В случае если вы неправильно рассчитали налог, то обратите внимание на Письмо Минфина от 23.08.2021 № 03-03-06/2/53941. В нем говорится о том, что если сумма налога или авансового платежа завышена по ошибке, то тогда можно подать уточненную декларацию. Хотя абз. 2 п.1 ст. 81 НК РФ не обязует, а дает в таком случае право вносить уточнения.

Сроки представления декларации

За 2021 год декларацию нужно успеть представить до 1 апреля 2021 года. Отчетность подается по форме, утвержденной Приказом ФНС от 31.03.2021 № ММВ-7-21/271@.

Обновленные формы для отчетности по налогу на имущество следует использовать с первого отчетного периода 2021 года — с учетом поправок, внесенных Приказом ФНС от 04.10.2021 № ММВ-7-21/575@.

Движимое и недвижимое имущество в бухгалтерском учете

Понятие и различия движимого и недвижимого имущества необходимо раскрыть для того, чтобы впредь не возникало путаницы. Начнем с определений.

Итак, недвижимым называют то имущество, что связано с землей. Характерной чертой является то, что его нельзя перенести с места на место, не причинив вреда. В виде исключения недвижимым имуществом называют космические корабли и морские суда.

Движимое имущество – это такое имущество, которое не относится к недвижимому. Отличительной чертой этого вида является то, что на него не требуется утверждение прав. Сюда можно отнести ценные бумаги, деньги и прочее.

Как вы видите, формулировки общие, и конкретных данных не имеют. По этой причине часто возникают вопросы о том, как платить налог за тот или иной объект.

Понятие и признаки недвижимого имущества

Гражданский кодекс нашей страны определяет, к какой категории относится имущество, в зависимости от того, как оно связано с землей.

Иными словами, чем сложнее отделить имущество от земли, тем больше вероятность, что оно недвижимое. Характерным признаком является то, что недвижимость нельзя перенести без ущерба.

То есть здание можно переместить, но использовать по назначению уже будет невозможно.

https://www.youtube.com/watch?v=yBmLq9VJw30

В реальной жизни не все так гладко. В суде до сих пор пытаются определить, к каким объектам – движимому/недвижимому имуществу – относятся сарай или гараж.

Еще одним признаком недвижимости является то, что сопроводительные документы оформлены именно на недвижимое имущество. Важным моментом является и то, что при строительстве обязательно должны соблюдаться градостроительные правила и нормы.

Последний признак, который до сих пор не принят как безусловный аргумент, — факт того, что была произведена государственная регистрация права на имущество. Споры возникают из-за того, что не всегда этот момент является показателем недвижимости. Так как существуют ситуации, когда оформлять подобные документы не обязательно.

Граждане, не связанные с применением закона, всегда назовут те или иные признаки, которыми характеризуется имущество любого вида.

Критерии, по которым происходит разделение этих вещей, установлены в ст. 130 ГК.

Согласно ч.1 ст. 130 ГК, недвижимым имуществом признаются земельные участки, участки недр и любые другие объекты, прочно связанные с землей, перемещение которых в пространстве нанесло бы им несоразмерный ущерб (сооружения, здания, незавершенное строительство и другие объекты) их назначению.

Исходя из этого определения, можно установить основные особенности такого имущества.

Понятие и характеристики движимого имущества

Легальное понятие недвижимости подразумевает наличие следующих свойств:

- ими по факту являются земельные участки и участки, на которых расположены месторождения;

- прочная связь с землей. Это означает наличие конструктивных или иных особенностей, благодаря которым, объекты недвижимости занимают устойчивое положение, за счет контакта с поверхностью земельного участка. В качестве таковых могут выступать корневая система деревьев в саду или лесу, а также фундамент или сваи под зданием или сооружением;

- невозможность перемещения объекта в пространстве без нанесения несоразмерного ущерба их назначению. Именно эта характеристика проводит различия между временными конструкциями (ларьками и павильонами), входящими в число вещей движимого типа, и стационарными зданиями и сооружениями. Если некапитальный объект можно увезти на грузовике, то с капитальным так не поступить. Даже редко встречающиеся случаи перемещения зданий связаны с тем, что во время этого, их нельзя использовать по назначению (размещать в них офисы или предприятия).

В отличие от недвижимости, в гражданском законодательстве отсутствует понятие движимых вещей. Ч. 2 ст. 130 ГК применяет принцип исключения. К их числу отнесены все предметы, не относящиеся к недвижимости.

Исходя из признаков последней, можно установить особенности этой категории:

- отсутствие стационарных конструктивных элементов, обеспечивающих прочную связь с землей. Любой предмет может находиться на поверхности, но не каждый можно сдвинуть или переместить;

- возможность перемещения вещей в пространстве без причинения ущерба для их назначения. Более того, отдельные движимые вещи создаются для перемещения. В частности, автомобиль.

Предусмотренное законом деление позволяет определить движимое имущество как вещи, не имеющие конструктивной связи с землей и перемещаемые в пространстве без причинения ущерба их назначению.

Для отнесения к этой категории объекты должны обладать хотя бы одним из признаков.

Другой особенностью, которой обладает такое имущество, служит отсутствие необходимости регистрации прав.

Классификация движимых вещей

Когда мы спрашиваем, например: “Сооружение — это движимое или недвижимое имущество?”, нам отвечают, что оно относится к недвижимому. А вот в иностранном праве может все быть по-другому.

Ситуация вполне нормальная, раз каждое государство устанавливает свои правила. На этот счет в Гражданском кодексе нашей страны есть своя статья.

В ней говорится о том, что каждая страна определяет сама, к какому типу отнести тот или иной объект.

https://www.youtube.com/watch?v=wgzBd-P8KJY

Здесь уместно отметить, что в случае перевозки имущества на него перестают действовать права страны, из которой оно вывезено, и начинают действовать права той страны, куда имущество отправляется.

Существуют несколько оснований для деления таких вещей на категории.

В зависимости от определенных качеств выделяют следующие:

- полностью оборотоспособные вещи;

- вещи, ограниченные в гражданском обороте;

- изъятые из оборота.

В качестве примеров третьего можно привести ряд наркотических средств, запрещенных законодательством, в качестве вторых удачным примером служит оружие. Ограничение последнего в гражданском обороте заключается в необходимости получения разрешения на его приобретение. В качестве примера вещей, не ограниченных в гражданском обороте можно привести любую повседневную покупку.

Существуют делимые и неделимые вещи. Последние характеризуются невозможностью раздела без нарушения целостности или назначения. Примером служит автомобиль. Если с него снять двигатель, его невозможно будет эксплуатировать. В свою очередь, мешок крупы можно делить на множество частей, поэтому его стоит отнести к делимым вещам.

Закон выделяет сложные вещи. Это совокупность предметов, использование которых возможно только вместе. Кроме того, такое имущество делится на главную вещь и принадлежность.

Вторые обладают признаками, присущими только им, а первые взаимозаменяемы.

Основания разделения, применяющиеся при классификации объектов движимого типа, применимы и к недвижимым. Исключение составляет то, что последние являются индивидуально-определенными вещами, поскольку имеют адрес или отражены в системе кадастра.

Приведенное в гражданском кодексе деление позволяет говорить о дополнительной классификации. По ней недвижимые объекты делятся на недвижимость как таковую и на приравненные к ней объекты.

В гражданском кодексе прямо указываются следующие виды объектов:

- земельный участок. Он становится таковым после согласования границ и отражения этой информации в кадастре;

- участки недр. Помимо земельных участков к этой категории относятся участки водной поверхности, на которых располагается специальное оборудование;

- здание. Критерием отнесения к таковым является постоянное подключение к инженерным сетям;

- помещение как часть здания;

- сооружение. Оно представляет конструкцию, выполняющую инженерные функции. Примерами могут служить капитальный забор, склад и т.д.

Этот перечень открытый и в него могут включаться другие объекты, обладающие признаками недвижимости.

Закон устанавливает ряд категорий имущества, которые обладают статусом недвижимости.

Ст. 132 регулирует предприятие в качестве имущественного комплекса. В него входят как недвижимость, так и прочие вещи, необходимые для деятельности (товарные запасы, оборудование, финансы, интеллектуальная собственность и другие). Все это является консолидированным объектом, приравненным к недвижимости.

Ст. 133.1 установила статус единого недвижимого комплекса.

Под ним понимается совокупность объединенных единым назначением объектов недвижимости, имеющих неразрывную физическую или технологическую связь.

Это могут быть железные дороги, линии передач, а также трубопроводы. Также они могут быть расположены на одном земельном участке. В этом случае вся совокупность является одним недвижимым объектом.

Существует еще одна категория вещей. Хотя они фактически относятся к движимым, в гражданских правоотношениях они выступают в качестве недвижимых объектов. К этим вещам относится каждая из следующих категорий:

- воздушные суда;

- морские суда;

- речные суда;

- объекты космической инфраструктуры и техника, используемая для космических полетов;

- иные объекты, указанные в законодательстве.

Гражданское право приравнивает их к недвижимости по причине крупных размеров и технической сложности. Другая причина носит финансовый характер. В ситуациях, когда право собственности на них зарегистрировано, такие вещи становятся более ценным предметом залогов по банковским кредитам.

https://www.youtube.com/watch?v=iABHk5Yftfo

вещных прав на обе категории имущества идентично. Отличия проявляются в процедуре регистрации прав собственности.

В гражданском праве эти действия предусмотрены в отношении недвижимости. Ее основы заложены в ст. 131 ГК. Более детальное регулирование государственной регистрации прав осуществляется нормами одноименного закона. Он устанавливает состав представляемых документов, сроки проведения процедуры и другие важные моменты.

Причина существования такой системы заключается в обеспечении защиты прав собственников. Особенно это касается жилого фонда. Когда такая система отсутствовала, были широко распространены случаи мошенничества.

Эти нормы устанавливают момент возникновения, изменения и прекращения прав собственности. Они происходят в момент внесения соответствующих сведений в ЕГРП.

Движимые предметы не подлежат государственной регистрации. Многие отождествляют постановку автомобиля на учет и регистрацию недвижимости. На самом деле эта процедура предусмотрена в административном праве и связана с контролем за источниками повышенной опасности. Ключевым отличием от недвижимости является момент перехода права собственности.

Как уже упоминалось ранее, в России понятие «недвижимость» (недвижимое имущество, недвижимые вещи) закреплено в Гражданском кодексе Российской Федерации, принятом Государственной Думой 21 октября 1994 года.

Определение недвижимой вещи (недвижимого имущества, недвижимости) дается в статье 130 ГК РФ. Исходя из положений данной нормы закона к недвижимым вещам (недвижимому имуществу, недвижимости) относятся:

- земельные участки;

- участки недр;

- здания;

- сооружения, в том числе линейные объекты (водо-, тепло- и газопроводы, линии электропередач);

- объекты незавершенного строительства;

- жилые и нежилые помещения;

- предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Законом к недвижимым вещам может быть отнесено и иное имущество, например, предприятие в целом как имущественный комплекс (ст. 132 ГК РФ).

Также к недвижимому имуществу отнесен единый недвижимый комплекс (ст. 133.1 ГК РФ).

Подробнее

ГК РФ относит к недвижимым вещам также, подлежащие государственной регистрации, воздушные и морские суда, суда внутреннего плавания.

Юридическое признание указанного имущества в качестве недвижимого (хотя по своей физической сути оно является движимым), обусловлено тем, что оно является дорогостоящим и поэтому требует особого порядка регистрации, который предусмотрен для недвижимости.

Исходя из предложенных законом норм, для отнесения объекта к недвижимости следует руководствоваться наличием следующих характерных признаков:

- наличие крепкой связи с землёй;

- нахождение на поверхности земли или в земной коре;

- возведение для длительного периода эксплуатации;

- наличие индивидуальных материальных характеристик;

- невозможность перемещения без разрушения, существенно влияющего на стоимость и назначение объекта.

Из этого следует, что недвижимость – это всегда индивидуально-определенная вещь, то есть материальный объект, обладающий индивидуальными техническими и юридическими признаками.

Определение движимого имущества производится по принципу исключения, а именно: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Основными объектами, относящимися к движимому имуществу, являются:

- деньги;

- ценные монеты;

- музейные экспонаты;

- некоторые виды оружия;

- автотранспорт;

- ценные бумаги, которые удостоверяют обязательственные права (векселя, чеки, сберегательные и депозитные сертификаты, выпускаемые государством облигации, сберегательные книжки на предъявителя, акции и т.д).