Чек — первичный учетный ордер, который формирует продавец при продаже.

Для покупателя — это документ, подтверждающий покупку, который в дальнейшем можно использовать для оформления возврата или замены купленного товара.

Для продавца — это первичный отчет об оплате, что используют для декларирования доходов предприятия.

Кассир может оформить два вида подтверждающих документов: кассовый и товарный чек, в чем разница между ними, рассмотрим далее.

- Кассовый и товарный чек, в чем разница

- Кассовый чек: обязательные реквизиты

- Товарный чек: какая информация должна быть

- Нужен ли товарный чек при онлайн-кассе

- Как используют кассовый и товарный чек для авансового отчета

- Как заполнить товарный чек без кассового

- Нефискальный чек: что это такое?

- Фискальный и нефискальный чек: разница, понятия, особенности

- Что значит нефискальный чек

- Чек залога нефискальный на АЗС: что это?

- Нефискальный чек в авансовом отчете

- Фискальный чек и кассовый чек: в чем разница и какие общие признаки

- Фискальный чек: что это такое

- Примеры «фискальных» и «нефискальных» документов

- Кассовый чек и другие фискальные документы: когда, как и зачем их нужно формировать

- Отчет о регистрации контрольно-кассовой техники

- Отчет об открытии смены

- Кассовый чек и бланк строгой отчетности

- Отчет о закрытии смены

- Кассовый чек коррекции

- Отчет о текущем состоянии расчетов

- Отчет о закрытии фискального накопителя

- Отчет об изменении параметров регистрации ККТ

- Что такое фискальные документы и когда они создаются

- Фискальный документ — что это?

- Отчет о регистрации ККТ

- Отчет об открытии смены

- Кассовый чек и его аналог — БСО

- Отчет о закрытии смены

- Чек коррекции

- Отчет о состоянии расчетов

- Отчет об изменении параметров регистрации

- Отчет о закрытии ФН

- Что такое кассовый чек? Отличие фискального от других видов документов

- Что означает термин в законодательстве?

- Виды

- Фискальный признак документа (ФП или ФПД) — что это значит?

- Кассовые

- Бланки строгой отчетности

- Товарные

Кассовый и товарный чек, в чем разница

Кассовый чек — ордер, который формирует и распечатывает продавец посредством кассового аппарата при совершении торговых операций.

Имеет установленный формат.

Список обязательных сведений для отображения в документе регулируется законом о применении контрольно-кассовой техники при расчетах.

Обязателен к оформлению, так как является фискальным отчетом для ФНС (информацию о кассовых операциях отправляет в налоговую ОФД, получая кодированные сообщения с фискального накопителя).

Товарный чек — это документ, подтверждающий приобретение продукции.

Содержит сведения о товаре. Формат не регламентируется законом, поэтому предприниматели используют установленный предприятием образец или готовый бланк, который можно приобрести в типографии. Заполняется вручную или при помощи учетных программ, например, 1С, для дальнейшей распечатки на обычном принтере.

Основные отличия кассового чека от товарного:

- формируется и печатается кассиром на ККТ;

- содержит фискальные данные;

- оформляется в бумажном и в электронном варианте.

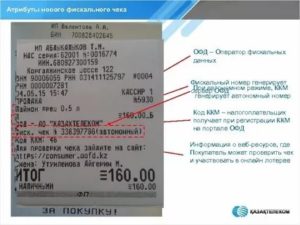

Кассовый чек: обязательные реквизиты

Обязательная информация, которую должен содержать ордер, распечатанный кассой, регламентируется законом 54-ФЗ. При некорректно указанных реквизитах или отсутствии одного из обязательных полей, владельцу бизнеса придется оплачивать штрафы, предусмотренные законодательством.

Что нужно обязательно указывать в фискальном документе:

- расчетный признак (приход или расход);

- реквизиты, ИНН организации;

- сведения о дате и времени принятой оплаты;

- адрес магазина, в котором была совершена купля-продажа;

- налоговый режим, который использует продавец;

- заводской номер ФН;

- количество и наименование товаров (работ, услуг);

- сумма к оплате с учетом НДС (также указывается ставка налога) для каждой товарной позиции;

- способы расчета (электронный платеж, наличные, карта и т.д.)

- регистрационный номер ККМ, в том числе заводской номер ККТ и накопителя;

- название ОФД и адрес сайта;

- номер и фискальный признак (код) документа и сообщения;

- номер смены;

- данные покупателя (номер телефона или e-mail), если была отправлена электронная версия подтверждения оплаты;

- QR-код;

- данные кассира.

kassainfo.com

Товарный чек: какая информация должна быть

Товарный чек оформляет кассир по просьбе клиента. Заполняется документ в произвольной форме. Готовые бланки можно приобрести или применить установленный предпринимателем шаблон.

Должен содержать:

- ИНН, наименование и адрес предприятия;

- название и количество единиц товаров с указанием стоимости;

- итоговая сумма, принятая от покупателя (прописью);

- сведения о сотруднике, оформившем ордер;

- дата.

vesbiz.ru

Нужен ли товарный чек при онлайн-кассе

Товарный чек при онлайн-кассе нужен для некоторых видов изделий, как дополнение к фискальному отчету об оплате, согласно требованиям Постановления Правительства № 55 от 19.01.1998, в котором утверждены правила реализации товаров:

- При реализации технически сложных изделий, обуви, стройматериалов, одежды, растений, драгоценных камней или животных, если в фискальном отчете не отображаются необходимые данные о товаре.

- Обязателен при реализации мебели, оружия, автотранспорта и т.д.

В некоторых форс-мажорных ситуациях, например, при отказе ККТ, отключении электричества, кассир обязан прекратить продажу до восстановления функционала контрольно-кассового аппарата.

Но если в зале образовалась очередь из покупателей, то их нужно отпустить.

В этом случае в качестве альтернативы можно использовать товарный чек, а после восстановления работы техники всю продажу обязательно провести через ККМ.

https://www.youtube.com/watch?v=jNb8Bp0yfBk

В остальных ситуациях подтверждающий оплату ордер может быть оформлен по просьбе клиента, как дополнение к фискальному.

Как используют кассовый и товарный чек для авансового отчета

Если представитель предприятия получил средства на закупку какой-либо продукции для компании, то должен отчитаться о целевом расходовании денег. Для этого сотрудник предоставляет кассовый и товарный чек для авансового отчета.

Бланк, подтверждающий оплату, необходим, чтобы подтвердить покупку, так как содержит полные сведения о приобретенной продукции (некоторые компании имеют право указывать в кассовом документе только сумму, принятую к оплате).

Если нет кассового чека, а только товарный чек, то он тоже может быть принят к учету в качестве основного подтверждения покупки.

С июля 2021 года ряд ООО и ИП при разных налоговых режимах обязаны указывать наименование товаров в кассовом ордере, а к 2021 году все компании, не подпадающие под освобождение от применения онлайн-кассы (список таких хозяйствующих субъектов указан в тексте закона 54-ФЗ) будут обязаны отображать наименование товарных единиц в чеке.

Как заполнить товарный чек без кассового

Как отмечалось ранее, ордер с информацией о купленной продукции не имеет строго регламентированного формата, но должен содержать реквизиты предприятия, инициалы и фамилию кассира, оформившего продажу, а также название, количество и стоимость каждой единицы товара с отображением дополнительных характеристик, которые регулируются Постановлением № 55. Например, для автомобиля, помимо цены, указывают марку и модель машины, номер двигателя и т.д.

Подводя итоги отметим, что определение «товарный чек» в законе 54-ФЗ не предусмотрено, поэтому все торговые операции должны проводиться через ККТ, если организация не включена в перечень льготников, которым разрешено не применять онлайн-кассу. Те предприятия, которым разрешено оформлять продажи без ККМ, должны предоставлять клиенту БСО, подтверждающий факт покупки.

Если информация была полезной, то ставьте палец вверх и подписывайтесь на канал ЗДЕСЬ, так вы не пропустите новое и важное!

СПЕЦПРЕДЛОЖЕНИЕ на любой заказ из нашего каталога по промокоду «Я С Дзена»Звони 8-800-555-04-58

Нефискальный чек: что это такое?

]]>]]>

Получение чека после совершения покупки уже давно стало общепринятой нормой. Причем настолько привычной, что порой мы даже не задумываемся над тем, какой документ мы получаем от продавца, и подтверждает ли полученный чек факт приобретения или продажи товара.

В сегодняшней статье мы разберем понятия фискальный и нефискальный чек, расскажем об отличительных особенностях нефискального чека и выясним, можно ли принять к учету нефискальный чек в качестве документа, подтверждающего сделку купли-продажи.

Фискальный и нефискальный чек: разница, понятия, особенности

Фискальный и нефискальный чеки различаются не только визуально, но и по документальному статусу.

Чек фискальный – это документ платежной группы, содержащий установленные нормативными актами реквизиты.

Такой чек имеет ряд реквизитов, которые выдает только кассовый аппарат, прошедший регистрацию в системе ФНС – фискальный признак, последовательную нумерацию, присваиваемую кассовым аппаратом, регистрационный и заводской номера ККТ, ИНН и наименование субъекта предпринимательства и др.

Вся информация, отображаемая на фискальном чеке, сохраняется в памяти фискального накопителя кассы. Фискальные чеки должны выдавать все лица, которые по закону № 54-ФЗ от 22.05.2003 обязаны применять ККТ (например, продавцы на ОСНО, УСН). Касается это и такой структуры, как Почта России — нефискальные чеки она не выдает, подтверждая все операции чеками ККТ.

https://www.youtube.com/watch?v=ZdVHYXiCI0Q

Нефискальный чек – это распечатанная на бумажном носителе платежная квитанция, в которой, впрочем, могут содержаться присущие фискальному чеку реквизиты. Но данный вид чека не является документом, подтверждающим факт оплаты товара или услуги, поскольку печать нефискального чека производится на аппаратах, не прошедших соответствующую регистрацию в налоговом органе.

Что значит нефискальный чек

Самым, пожалуй, распространенным примером нефискального документа является билет для проезда на общественном транспорте.

Фактически он подтверждает проведение оплаты, но не несет в своем содержании информации, присутствие которой является обязательным атрибутом фискального чека, а информация о его выдаче (т.е.

– факте проведения оплаты за услугу) не занесена в память ККМ, работа которой санкционирована службой ФНС. Таким образом:

Основное отличие фискального и нефискального чеков заключается в том, что чек фискальный является документом, подтверждающим факт покупки товара (или получения услуг), а нефискальный кассовый чек таковым документом (без предоставления дополнительных платежных документов) не является.

Фискальные чеки распечатываются при помощи зарегистрированных ККМ, а чтобы выдать нефискальный чек, печать может быть выполнена на POS-принтере либо любом ином адаптированном устройстве.

Чек залога нефискальный на АЗС: что это?

Разновидностью рассматриваемой нами платежной квитанции является чек залога нефискальный. Разберемся с понятием, что значит чек залога нефискальный.

С этим документом сталкиваться нам приходится гораздо чаще, чем мы подозреваем: к примеру, каждый раз, пользуясь услугами заправочных станций, и оплачивая покупаемое топливо, перед тем, как его зальют в бак заправляемого автомобиля.

В подтверждение оплаты оператор АЗС выдает нефискальный отчет, подтверждающий, что клиентом внесен залог за услугу (продажу) которую еще не оказали. Такая нефискальная залоговая квитанция, как правило, распечатана на незарегистрированном печатном устройстве.

Она является внутренним документом, и служит распорядительным документом на отпуск топлива для персонала, обслуживающего заправочный аппарат.

После завершения отпуска топлива, оператор АЗС обязан выдать покупателю вместо нефискального чека залога аутентичный фискальный чек, распечатанный на зарегистрированной ККМ.

Нефискальный чек в авансовом отчете

Нефискальные чеки, даже если они выдаются теми, кто освобожден от применения ККТ по закону № 54-ФЗ, не являются самодостаточным платежным документом, который в полной мере подтверждал бы правомочность расходов в авансовом отчете.

Это важно помнить: учесть в бухгалтерской отчетности, и в частности – в авансовом отчете, затраты, которые заверены только нефискальным чеком – нельзя. Это будет являться грубейшим нарушением кассовой, бухгалтерской и налоговой дисциплин.

Нефискальный чек можно принять к учету и вносить в авансовый отчет только в одном случае – если продавцом (или поставщиком услуг) к данному чеку предоставлены иные подтверждающие документы установленной формы, подтверждающие расходы, понесенные подотчетным лицом при совершении покупки в условиях неприменения продавцом (поставщиком услуг) ККМ – товарные чеки, БСО, которые должны иметь фискальные признаки, и отвечать установленной форме.

Фискальный чек и кассовый чек: в чем разница и какие общие признаки

В различных нормативных актах, разъяснениях к ним, материалах СМИ, дискуссиях на форумах в сети и обычных разговорах между людьми часто употребляется термин «фискальный чек». Рассмотрим подробнее, что это значит и как соотносится с понятием «кассового чека» — которое также применяется при разных обстоятельствах регулярно.

Фискальный чек: что это такое

Понятие «фискальный чек» пока что не закреплено в федеральном законодательстве и не используется там.

Примечательно, что не так давно оно могло там появиться: в одной из первых редакций законопроект № 551847-7 (вносящий ряд изменений в НК РФ и иные федеральные законы) содержал формулировки, по которым определялись санкции за непредоставление фискального чека в ФНС физическими лицами, имеющими статус плательщика налога на профессиональный доход. Законопроект был принят в ноябре 2021 года, но в окончательной редакции формулировки, содержащие термин «фискальный чек» были заменены на те, что содержат понятие «сведения о произведенных расчетах».

Таким образом, трактоваться рассматриваемый термин может вольно — но с учетом сложившейся практики его употребления. Безусловно — в том числе и с учетом факта его замены в указанном законопроекте на отмеченный выше термин. Более того, мы вправе дать определение фискальному чеку как раз опираясь на смысл итоговой формулировки по соответствующему законопроекту.

https://www.youtube.com/watch?v=_2IDea3n5Dw

То есть, фискальный чек — это, прежде всего, некий документ, в котором отражены «сведения о произведенных расчетах». В случае с предметом регулирования закона, что был принят по итогам рассмотрения законопроекта (речь идет о Законе от 27.11.

2021 № 425-ФЗ — ССЫЛКА) это сведения о расчетах физического лица, что платит (в рамках известного эксперимента) налог на профессиональный доход, с заказчиками (клиентами).

В более широком смысле фискальный чек может, таким образом, содержать сведения о любых расчетах того или иного субъекта с другими участниками экономических отношений.

Правомерно задаться вопросом — почему законодатель решил все же отказаться от применения термина «фискальный чек». Вполне вероятно, что это связано с тем, что «сведения о произведенных расчетах» необязательно должны быть представлены в виде документа, соответствующего признакам «чека».

То есть — некоего бланка, на котором зафиксированы расчетные данные.

По логике, эти сведения необязательно должны быть и «фискальными» — то есть, связанными с выполнением управомоченным государственным органом (в рассматриваемом случае — ФНС) функций, имеющих отношение к обеспечению представления интересов казны.

Чтобы понять обоснованность наших предположений — обратимся к источникам права, что регулируют (в соответствии с Законом № 425-ФЗ) обмен «сведениями о произведенных расчетах». Речь пойдет, прежде всего, о статье 14 Закона от 27.11.2021 № 422-ФЗ (ССЫЛКА), в которой сказано, что:

- Физическое лицо, уплачивающее налог на профессиональный доход, при получении оплаты за товары или услуги обязуется — используя мобильное приложение «Мой налог» (либо действуя через управомоченного оператора электронной площадки либо банк):

- передать сведения о расчетах в ФНС;

- сформировать чек и передать его покупателю (если иное не предусмотрено законом).

- Состав сведений о расчетах определяется порядком применения приложения «Мой налог».

Таким образом, сразу фиксируем, что законодатель разделяет:

- сведения — подлежащие передаче в ФНС;

- чек — подлежащий передаче покупателю (клиенту).

Выходит, что изменение содержания закона в разных чтениях вполне оправдано: чек создается, действительно, в нефискальных целях (поскольку его получатель, очевидно, не выполняет фискальных функций), а «сведения» передаются в ФНС (субъект, в свою очередь, выполняющий фискальные функции) в установленном формате независимо от чека. И обобщать их в некий «фискальный чек», действительно, не требуется. Образуются 2 разные процедуры — «фискализация» (вне процедуры работы с чеком) и передача чека покупателю (вне механизма фискализации).

Вместе с тем, общего между «сведениями» и чеком все же много: в соответствии как раз с правилами пользования приложения «Мой налог» (ССЫЛКА) состав «сведений» должен быть идентичен перечню реквизитов кассового чека в соответствии с пунктом 6 статьи 14 Закона № 422-ФЗ. Так что, в каком то смысле «фискальные» сведения — это все же некий «чек» (поскольку в рассматриваемом случае повторяет его реквизиты).

В свою очередь, обращает на себя внимание также тот факт, что в состав обязательных реквизитов чека входит идентификационный номер, присваиваемый ФНС (подпункт 12 пункта 6 статьи 14 Закона № 422-ФЗ). Поэтому, говорить о полной «нефискальности» чека будет не совсем верно. Да, он подлежит передаче только покупателю — но ФНС «в курсе» о его существовании (поскольку выдает идентификатор).

Таким образом, на уровне федерального законодательства понятие «фискальный чек» пока не закреплено — но можно выделить основные принципы его применения. Это, так или иначе, будет документ, который:

- Содержит сведения о расчетах (между поставщиком товаров и услуг и их покупателем).

- Содержит сведения, которые в установленном порядке подлежат передаче в ФНС.

- Представлен документом, который может включать реквизиты, аналогичные тем, что характерны для чека.

При этом, свойство «фискальности» документ приобретает как раз по той причине, что подлежит передаче в контролирующий орган. Если такой передачи не происходит, то чек правомерно рассматривать как «нефискальный» — пусть он и соответствует двум другим признакам.

https://www.youtube.com/watch?v=Y9dQgocjCaA

Наиболее распространенный «фискальный» чек — кассовый. Но он не единственный, что может быть отнесен к данной категории документов. Рассмотрим, какие документы в принципе — исходя из приведенного определения, правомерно классифицировать как «фискальные» и «нефискальные» чеки, подробнее.

Примеры «фискальных» и «нефискальных» документов

К числу типичных фискальных документов относятся:

- Отмеченные выше кассовые чеки.

Формируются они в соответствии с Законом № 54-ФЗ и могут быть представлены в бумажном и электронном вариантах. При этом, передаче в ФНС подлежит именно электронный чек либо «файл» чека — хранящийся в фискальном накопителе.

Первый вариант — когда налоговикам передается электронный чек, можно считать основным. Он предполагает, что электронный чек будет передан в ФНС через интернет при посредничестве Оператора фискальных данных: это и есть механизм «фискализации». По умолчанию договор с ОФД должны иметь все пользователи онлайн-касс.

Второй вариант — предоставление доступа к файлу чека в накопителе, можно считать альтернативным. Он предполагает, что ФНС сама считает данные с фискального накопителя, который хозяйствующий субъект принесет в ведомство (письмо ФНС России от 16.02.2021 № АС-4-20/3107@ — ССЫЛКА).

Данный вариант реализуется, если касса используется в режиме без передачи данных: в самом общем случае такой режим задействуется при нахождении хозяйствующего субъекта на территории населенного пункта в отдаленной от сетей связи местности (пункт 7 статьи 2 Закона № 54-ФЗ — ССЫЛКА).

- Бланки строгой отчетности.

В современном виде применение БСО также регулируется положениями Закона № 54-ФЗ. По основным признакам БСО равноценен кассовому чеку: механизмы его «фискализации» (передачи в ФНС) аналогичны.

Отличие в одном: кассовый чек может быть оформлен и при продаже товаров, и при оказании услуг. БСО — только при оказании услуг.

Применение именно бланка строгой отчетности целесообразно в случаях, когда у хозяйствующего субъекта есть риск, что его экономическая деятельность будет ошибочно отнесена при налоговой проверке к продажам — когда реально оказываются услуги (и, как следствие, есть вероятность нежелательной переквалификации текущей системы налогообложения в другую).

Раньше применение БСО регулировалось постановлением Правительства России от 06.05.2008 № 359. Бланки распечатывались на типографских бланках в двух экземплярах — и один из них ФНС при необходимости могло запросить у хозяйствующего субъекта в ходе проверки. В этом и заключался механизм «фискализации».

Сейчас постановление № 359 формально действует, но на практике не применяется. Но не исключено принятие законодателем норм, по которым действие данного акта будет распространено на те или иные механизмы фискализации.

Кассовый чек и другие фискальные документы: когда, как и зачем их нужно формировать

Кассовый чек и другие фискальные документы: когда, как и зачем их нужно формировать

23 августа 2021

В июле 2021 года многие организации и предприниматели впервые столкнулись с применением контрольно-кассовой техники, а кому-то еще предстоит перейти на онлайн-ККТ (см.

«Переход на онлайн‑кассы с 1 июля 2021 года: кто получит новую отсрочку»). Однако не все знают, что кроме чеков касса создает и другие документы. В сегодняшней статье эксперты сервиса «Контур.

ОФД» расскажут о том, что, когда и для чего нужно формировать на кассе.

Документы, которые создаются кассой (то есть кассовым аппаратом), называются фискальными. Согласно Федеральному закону от 22.05.

03 № 54-ФЗ (далее — Закон № 54-ФЗ), все фискальные документы должны передаваться с кассы в налоговый орган через оператора фискальных данных (ОФД).

В ответ на любой из этих документов оператор отправляет на кассу свое подтверждение (если обработка документа прошла успешно). Рассмотрим, какие существуют фискальные документы.

Отчет о регистрации контрольно-кассовой техники

Данный отчет формируется на кассе один раз при первичной регистрации ККТ в налоговой инспекции. В нем отражается, какой налогоплательщик и какую именно кассу ставит на учет, где она будет установлена, в каком режиме будет работать и через какого ОФД передавать данные.

https://www.youtube.com/watch?v=-kk2IprnzfA

Также в этом отчете содержатся следующие параметры: фискальный признак документа, номер фискального документа, дата и время получения фискального признака. Эти данные нужно указать в личном кабинете на сайте nalog.ru.

В завершение процедуры регистрации кассы ФНС сформирует электронную карточку регистрации ККТ. Только после этого на кассе можно будет законно вести расчеты.

Заключить договор с ОФД и зарегистрировать онлайн-кассу через интернет

Отчет об открытии смены

С этого отчета начинается каждая новая смена на кассе. Если такой отчет не сформировать, смена не будет открыта и касса не сможет печатать чеки. Отчет об открытии смены содержит следующую информацию: номер смены; данные кассира, который ее открыл; дата и время открытия смены.

Время начала смены также отражается в личном кабинете оператора фискальных данных (личный кабинет представляет собой онлайн-инструмент, благодаря которому владелец бизнеса может контролировать работу торговых точек).

Например, в личном кабинете «Контур.ОФД» в любой момент можно увидеть суммы поступлений и возвратов, средний чек, время начала и конца смены, и другие сведения. Подробнее см.

«Переход на онлайн-ККТ: как сэкономить время и деньги с помощью оператора фискальных данных».

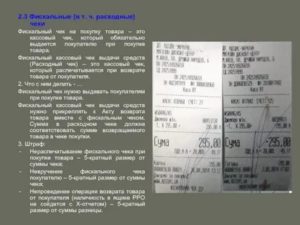

Кассовый чек и бланк строгой отчетности

Кассовый чек формируется на ККТ при каждой оплате, в том числе при поступлении на расчетный счет продавца средств от физического лица, а также при возврате товара.

Закон № 54-ФЗ приравнял бланки строгой отчетности (БСО) к кассовым чекам. Так, БСО должен содержать те же реквизиты, что и кассовый чек. При этом формировать такие бланки можно только с помощью специальной ККТ — автоматизированной системы для БСО (см. «Как изменится закон о применении ККТ: онлайн-кассы, электронный чек, отмена льготы для плательщиков ЕНВД»).

Отчет о закрытии смены

Каждый раз, когда заканчивается работа на кассе в рамках смены, нужно формировать отчет о закрытии смены. Чаще всего такой отчет делается один раз в день. Напомним, что смена на кассе не должна превышать 24 часа. Если смену не закрывать дольше суток, то касса перестанет формировать чеки. Чтобы снова начать продажи, нужно будет закрыть старую смену.

Что же отражается в отчете о закрытии смены? Во-первых, номер смены, дата и время закрытия смены, количество чеков, которые были сформированы в течение смены.

Во-вторых, данные о фискальных документах, которые не были переданы оператору фискальных данных, и время первого из таких документов. Если появилась эта информация, значит, на кассе произошел сбой, и у владельца ККТ есть 30 дней, чтобы его устранить. В противном случае касса заблокируется и перестанет формировать чеки. (Также см. «Блокировка онлайн-кассы»).

В-третьих, именно в отчете о закрытии смены появляется уведомление о том, что пора менять фискальный накопитель (ФН). Это произойдет, если до конца срока действия ФН осталось меньше 30 дней, либо его память заполнена на 99%.

И наконец, отчет о закрытии смены может содержать обобщенные сведения по продажам: на какую сумму продано товаров за смену, какая часть этой суммы получена наличными, а какая электронными средствами, общая сумма НДС по проданным товарам.

Отметим, что в настоящее время указание этой информации в отчете о закрытии смены не является обязательным требованием, поэтому в отчете ее может и не быть.

Но эти сведения всегда можно посмотреть в личном кабинете оператора фискальных данных, например, в личном кабинете «Контур.ОФД».

Кассовый чек коррекции

Закон № 54-ФЗ позволяет применять чек коррекции «при выполнении корректировки расчетов, которые были произведены ранее», но не оговаривает, в каких именно ситуациях это можно сделать.

На практике чек коррекции используется, когда в момент расчета не была применена ККТ — кассир взял деньги, но кассовый чек не создал. Например, это может произойти, если отключилось электричество, но магазин продолжил работать.

Также чек коррекции понадобится, если при оплате картой через терминал эквайринга операция была проведена, но кассир не пробил кассовый чек.

https://www.youtube.com/watch?v=DqkHL3SWULg

На чеки коррекции налоговая инспекция обращает особое внимание. Дело в том, что неприменение ККТ — это повод для штрафа по статье 14.5 КоАП РФ а чек коррекции позволяет избежать соответствующего наказания. Поэтому по каждому такому чеку налоговики вправе запросить объяснения.

Прежде чем сформировать чек коррекции, нужно составить оправдательный документ (акт или служебную записку), присвоить этому документу номер, указать дату, время и причину, по которой расчет был осуществлен без применения ККТ. Далее следует сформировать чек коррекции.

В нем указывается сумма, на которую не был выдан чек, а также в качестве основания для коррекции — дата, номер и наименование оправдательного документа.

После этого нужно сообщить налоговому инспектору, что при расчете не была применена ККТ, но вы исправили эту ситуацию с помощью чека коррекции.

Отметим, что если кассир пробил кассовый чек с ошибками, или покупатель возвращает товар, формировать чек коррекции не надо. В таких случаях необходимо создать обычный кассовый чек с признаком «возврат прихода». (Также см. «Чек коррекции: когда применять нужно, а когда нет» и «Применение онлайн-ККТ: как исправить ошибку кассира при помощи чека коррекции»).

Отчет о текущем состоянии расчетов

Данный отчет позволяет, в частности, выяснить, какие кассовые чеки не были переданы оператору фискальных данных, и с какого времени прекратилась передача данных.

Как уже было сказано выше, если фискальные данные не пересылаются оператору дольше 30 дней, ККТ блокируется. Поэтому если вы не уверены, что данные уходят к ОФД, нужно сформировать отчет о текущем состоянии расчетов. Отметим, что этот отчет можно создать в любой момент, и даже после закрытия смены.

Отчет о закрытии фискального накопителя

Фискальный накопитель — это устройство, которое шифрует и хранит все созданные на кассе документы. Отчет о закрытии фискального накопителя создается перед тем, как возникла необходимость достать ФН из кассы.

Это понадобится, если заканчивается срок действия фискального накопителя, объем его памяти или же когда необходимо снять ККТ с учета. При этом предварительно нужно убедиться, что все фискальные документы были переданы в адрес ОФД.

Это можно проверить в отчете о закрытии смены.

Купить фискальный накопитель и заключить договор с ОФД

В отчете о закрытии фискального накопителя содержатся реквизиты, которые нужно ввести при перерегистрации кассы в связи с заменой ФН или при снятии ее с учета: дата и время получения фискального признака, номер фискального документа, фискальный признак. Эти данные можно найти в личном кабинете ОФД (либо необходимо сохранить распечатанный отчет о закрытии ФН).

Подробнее о процедуре замены фискального накопителя см. «Как заменить фискальный накопитель в онлайн-кассе».

Отчет об изменении параметров регистрации ККТ

Если меняются любые данные, заявленные при регистрации кассы, нужно провести процедуру перерегистрации — скорректировать настройки самой кассы, а также указать новые данные в личном кабинете на сайте nalog.ru.

Например, перерегистрация ККТ необходима в следующих случаях: замена фискального накопителя; изменение места установки кассы (в том числе перенос кассы в другой офис в пределах одного здания); начало продаж подакцизного товара и т.д.

В процессе перерегистрации ККТ формируется отчет об изменении параметров кассы. Он содержит причину перерегистрации кассы, а также все реквизиты, указанные в отчете о регистрации ККТ, но уже с измененными значениями.

Чтобы завершить перерегистрацию ККТ, нужно в личном кабинете на сайте nalog.ru ввести данные из отчета об изменении параметров регистрации, сформированного на кассе.

Полный комплект для онлайн-ККТ: касса по спеццене, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система со скидкой Отправить заявку

Что такое фискальные документы и когда они создаются

С 1 июля реализуется второй этап кассовой реформы. Субъектам малого бизнеса, которые до этого дня работали без ККТ, предстоит получить новый опыт. Среди прочего им предстоит познакомиться с фискальными документами. О том, что к таковым относится кассовый чек, знают многие. Но на нем список фискальных документов не заканчивается.

Фискальный документ — что это?

Фискальными называют документы, которые формируются кассовым аппаратом. В соответствии с законом 54-ФЗ, регулирующим применение с контрольно-кассовой техникой, все фискальные документы сейчас передаются в Налоговую службу.

Схема такая: документ направляется онлайн-кассой оператору фискальных данных — в ответ приходит подтверждение его успешной передачи — ОФД направляет документ в ФНС.

Обмен фискальными документами занимает считанные минуты и проходит в автоматическом режиме.

https://www.youtube.com/watch?v=sOY3YaGXOb4

Далее рассмотрим, какие существуют фискальные документы.

Отчет о регистрации ККТ

Самый первый фискальный документ, который нужно будет сформировать — отчет о регистрации ККТ. Составляется он один раз при первичной регистрации кассы в ФНС.

В отчете о регистрации отражается информация о налогоплательщике, выбранной модели ККТ, месте ее установки, режиме работы и операторе фискальных данных. Кроме того, в отчете содержится информация, необходимая для указания в личном кабинете на сайте ФНС:

- фискальный признак документа;

- номер документа;

- дата и время получения фискального признака.

Важно! Использовать кассу можно только после того, как ФНС сформирует карточку ККТ. Эта информация доступна в личном кабинете на сайте www.nalog.ru.

Отчет об открытии смены

Итак, касса зарегистрирована — можно начинать работу. В первую очередь нужно открыть смену. Это ежедневная операция, и сопровождается она формированием отчета об открытии смены. Только после этого на кассе можно будет принимать оплату. В отчете отражается:

- номер смены;

- ФИО кассира, открывшего ее;

- дата и время открытия.

Пример отчета об открытии смены

Помимо отчета, сведения о начале смены отражаются в личном разделе пользователя на сайте его ОФД. Там также можно найти массу другой информации — суммы, полученные от покупателей и возвращенные им, размер среднего чека и другое. Эти сведения позволят более эффективно осуществлять контроль за магазином и формировать различные отчеты.

Кассовый чек и его аналог — БСО

Кассовый чек — всем хорошо знакомый фискальный документ, созданием которого сопровождается каждый расчет наличными деньгами и банковской картой в магазине. Чеки формируются не только при реализации товара, но и при его возврате, также в некоторых других случаях.

В соответствии с текущей редакции закона 54-ФЗ, кассовый чек должен иметь множество разных реквизитов, которые перечислены в пункте 1 статьи 4.7 этого закона.

Заменой кассового чека для некоторых налогоплательщиков может быть бланк строгой отчетности (БСО). Бланк должен содержать те же обязательные реквизиты, что и кассовый чек. Применять БСО вместо чека ККТ позволено организациям и предпринимателям, которые занимаются оказанием услуг населению.

Сформировать БСО на компьютере нельзя — они создаются с применением специальных автоматизированных систем. Приобрести их можно в типографиях либо сформировать онлайн за небольшую плату, после чего распечатать на обычном принтере.

С 1 июля 2021 года формировать БСО можно будет исключительно с применением специальных систем — БСО-ККТ.

Отчет о закрытии смены

Кассовая смена не может длиться больше 24 часов. В самом ее конце необходимо сформировать отчет о закрытии смены. В нем содержится информация о номере смены, дате и времени ее закрытия, а также о том, сколько было выбито чеков.

Если по какой-то причине в течение смены в ОФД были переданы не все фискальные документы, в отчете о закрытии содержится их количество, а также дата и время формирования первого из них.

Если касса перестала передавать чеки в ОФД, значит, что-то пошло не так — пропал интернет, произошли какие-то неполадки в самом аппарате и так далее. С того момента, как будет зафиксирован факт непередачи первого фискального документа, начнется отчет 30-дневного срока.

За это время «застрявшие» документы должны быть направлены в ФНС. Если этого не произойдет, фискальный накопитель (модуль памяти онлайн-кассы) будет заблокирован и не сможет проводить продажи.

Когда подходит время замены фискального накопителя, то касса об этом сообщит. Это информация также отражается в отчете о закрытие смены. Такие сообщения начнут появляться, когда до окончания срока действия фискального накопителя останется 30 дней либо если произойдет заполнение памяти ККТ на 99%.

Кроме того, отчет о закрытии смены может содержать некоторые данные о продажах, например, общую сумму выручки, в том числе наличными и электронными средствами. Эти сведения не являются обязательной частью отчета, поэтому их может и не быть. При необходимости их можно получить из личного кабинета на сайте ОФД.

Чек коррекции

Разновидностью кассового чека является чек коррекции. Пробивается он в том случае, когда ККТ не была применена своевременно. Например, в процессе расчета произошла поломка кассы или отключилось электричество. Другой пример — кассир провел оплату на терминале эквайринга, а чек не выдал.

https://www.youtube.com/watch?v=r-DqcAnxF6Q

Чек коррекции позволяет избежать ответственности по статье 14.5 КоАП РФ за неприменение контрольно-кассовой техники, поэтому налоговые органы уделяют этому фискальному документу особое внимание. Также следует быть готовым к тому, что по эпизоду формирования такого чека проверяющие могут запросить пояснения.

Порядок корректировки следующий:

- Составление документа-основания — акта или служебной записки. В нем следует указать номер и дату составления, отметить время, в которое не была применена ККТ, и изложить причину этого.

- Формирование чека коррекции. В нем проводится сумма, которая своевременно не была пробита на кассе, указывается дата, номер и наименование документа из пункта 1.

- Извещение налоговой. Составляется заявление в свободной форме, в котором налогоплательщик сообщает о факте неприменения ККТ и о том, что он исправлен при помощи чека коррекции.

Рекомендуем прочитать подробный материал о корректировке неучтенной на ККТ выручки с примерами и образцами документов.

Обратите внимание! Если на кассе была выбита неверная сумма, то составлять чек коррекции необходимости нет. В этом случае достаточно провести обратную операцию, а затем пробить правильный чек.

Например, если кассир неверно указал в чеке на продажу сумму покупки, ему следует сформировать чек с признаком «возврат прихода» на неверную сумму, а затем выбить чек «приход», в котором указать правильную стоимость покупки.

Пример чека коррекции

Отчет о состоянии расчетов

Упомянутый в заголовке фискальный документ может быть сформирован в любое время. В нем содержится информация о документах, которые не попали к ОФД, а также о времени прекращения передачи фискальных данных.

Этот отчет рекомендуется формировать, если пользователь не уверен в том, что касса отправляет данные оператору. Он подтвердит, что есть проблема, либо развеет сомнения и покажет, что все в порядке.

Отчет об изменении параметров регистрации

При регистрации кассового аппарата в ФНС собственник указывает разные сведения о себе, кассовом аппарате, фискальном накопителе. Иногда в этих данных происходит изменение. Например, касса была перенесена из одного офиса в другой, пришла пора заменить фискальный накопитель или магазин стал продавать сигареты, алкоголь либо иные подакцизные товары.

Во всех этих и многих других случаях необходимо изменить настройки на самой кассе и провести ее перерегистрацию. В ходе этого процесса нужно будет сформировать отчет об изменении параметров регистрации ККТ. В нем указывается причина перерегистрации кассы и все регистрационные параметры. Данные, которые подлежат изменению, указываются в обновленном виде.

Обратите внимание! Перерегистрация ККТ будет завершена после того, как пользователь укажет данные из этого отчета в личном кабинете на сайте Налоговой службы.

Отчет о закрытии ФН

По ходу статьи мы неоднократно упоминали фискальный накопитель — это память онлайн-кассы. Он шифрует, хранит и передает через интернет фискальные документы. ФН имеет срок действия, по окончании которого его следует заменить. Также существуют и другие причины его замены, например, касса снимается с учета либо заканчивается объем памяти накопителя.

Перед формированием отчета о закрытии ФН следует убедиться, что в нем не осталось непереданных документов. Эту информацию можно получить из отчета о закрытии смены.

Если все в порядке, можно формировать отчет о закрытии ФН. В нем будут содержаться параметры, необходимые для перерегистрации кассового аппарата в связи с заменой накопителя или для того, чтобы снять его с учета. Это фискальный признак, дата и время его получения и номер фискального документа. Та же самая информация будет отражена в личном кабинете ОФД.

Небольшое видео о чеках коррекции:

Что такое кассовый чек? Отличие фискального от других видов документов

Владельцы контрольно-кассовых машин (ККМ) перед началом работы должны обязательно пройти процедуру фискализации — ввод кода налогового инспектора в кассовый аппарат. Она проводится в налоговой службе, где инспектор проверяет документы и осматривает аппарат, затем вводит код, который активирует фискальную память машины.

Мы решаем юридические проблемы любой сложности. #Будьтедома и оставляйте свой вопрос нашему юристу в чате. Так безопаснее.

Задать вопрос

Показать содержание

Что означает термин в законодательстве?

Термин «фискальный чек» на данный момент никак не отражен и не применяется в законодательстве. Однако первое упоминание этого термина могло появиться в первоначальной редакции законопроекта №551847-7, принятого в ноябре 2021 года.

https://www.youtube.com/watch?v=z8YwrdzB7Qs

В изначальном варианте содержались формулировки, по которым определялись штрафные санкции за непредоставление фискального чека в налоговую службу лицами, имеющими статус налогоплательщика, но в конечном варианте они были замещены теми, где упоминаются «сведения о произведенных расчетах».

То есть можно сделать вывод о том, что фискальный чек – это документ, где отображены сведения о произведенных расчетах.

Если говорить о конкретных видах фискального документа, а точнее о кассовом чеке и бланке строгой отчетности, то требования к ним регулируются Федеральным законом от 22.05.2003 № 54-ФЗ.

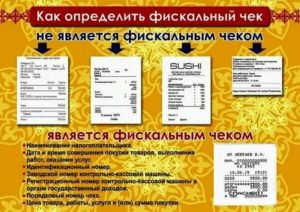

Виды

Существует два вида кассовых чеков: фискальные и нефискальные. На первый взгляд можно сказать, что различия между ними минимальны, так как оба они выдаются при покупке, но все-таки небольшая разница есть:

- Фискальный чек — это документ, который обязательно должен быть пропущен через ККМ, при этом он должен содержать:

- Название документа.

- Название организации и ее адрес с индексом, ИНН.

- Система налогообложения (СНО).

- Точные дата и время совершения покупки.

- Номер чека за смену.

- Регистрационный (РН) и заводской номера (ЗН) кассового аппарата.

- Номер фискального накопителя.

- Список купленных товаров и услуг, с указанной ценой и количеством.

- Ставка НДС для каждого товара или услуги.

- Итоговая сумма покупки и вид расчета (наличный или безналичный).

- Ф.И.О. продавца.

- Электронный адрес отправителя и адрес сайта налоговой службы.

- Номер фискального документа (ФД) и фискального признака (ФП).

- Код быстрого реагирования для электронной версии чека.

Пример того, как выглядит фискальный чек (с фискальным признаком документа):

На сайте https://check.ofd.ru или в мобильном приложении «Проверка кассового чека» можно проверить подлинность выданного чека.

- Нефискальный чек – это обычная квитанция об оплате, которая не является прямым доказательством оплаты товара или услуги. Они обладают законностью только в том случае, если продавец применяет ЕНВД (Единый налог на вмененный доход).

Расходы, заверенные нефискальным документом нельзя учесть.

Главное отличие двух чеков состоит в наличии фискального признака, выдаваемый только тем кассовым аппаратом, который прошел регистрацию в налоговой. Все выбитые им чеки хранятся в фискальной памяти аппарата и изменить, обнулить содержимое кассовой машины продавец не вправе.

Фискальные чеки следует передавать в ФНС, а нефискальные в передаче не нуждаются и выдаются только покупателю. Налоговая инспекция тщательно следит за выдачей фискальных бланков, потому что со всей поступающей наличности платится налог на прибыль.

Индивидуальных предпринимателей и компаний обязуют предоставлять фискальные чеки, если они применяют упрощенную или основную систему налогообложения. Они используют кассовый метод, при котором доходы и расходы признаются только после того как денежные средства покинули или поступили в кассу или на расчетный счет. Поэтому для того чтобы отчитаться о своей деятельности необходимы чеки.

Если продажа товара или услуги произведена без выдачи фискального чека, то на основании ч.6 ст. 14.5 КоАП РФ с юридического лица взимается штраф в размере от 5 до 10 тысяч рублей или выносится предупреждение. Для должностного лица сумма штрафа от 1,5 до 2 тысяч рублей.

Фискальный признак документа (ФП или ФПД) — что это значит?

В кассовом чеке можно обнаружить такие сокращения как:

Что это такое?

- ФД — фискальный документ. Это информация, представленная в виде кассового чека, бланка строгой отчетности или подобных по установленным форматам.

- Фискальный признак документа (ФП или ФПД) — последовательность, состоящая из 10 цифр. Формируется десятизначный шифр с помощью специального прибора — фискального накопителя (ФН) и с помощью ключа фискального признака для контроля подлинности фискальных данных.

- ФН — фискальный накопитель — программно-аппаратное шифровальное средство защиты данных. Оно содержит ключи ФП, обеспечивает образование ФП, запись фискальных данных и их хранение, проверку ФП, расшифровку и распознавание ФД.

К основным фискальным документам относят…

Кассовые

Они формируются в соответствии с Федеральным Законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» от 22.05.2003 № 54 ФЗ.

https://www.youtube.com/watch?v=2L7IYfrIvUo

Выдаются в бумажном или электронном видах, но при этом в Федеральную налоговую службу передаются именно электронные данные оплаты, потому что файл чека хранится в фискальном накопителе.

Есть два способа передать чек в ФНС:

- Первый — когда в налоговую отправляется электронный чек. С помощью интернета при взаимодействии с оператором фискальных данных электронный чек сдается в ФНС. Это и означает, что такое процедура фискализации. Все обладатели онлайн-касс должны заключить договор с оператором фискальных данных (ОФД).

- Второй — когда налоговой предоставляют доступ к файлу чека в накопителе. Предполагается, что ФНС сама считает все необходимые данные с принесенного накопителя (письмо ФНС РФ от 16.02.2021 № АС-4-20/3107@). Такой метод передачи данных используется в том случае, если передать их с кассы не представляется возможным.

Бланки строгой отчетности

Применение бланков строгой отчетности (БСО) регламентировано тк же ФЗ-54. Разница между такими бланками и кассовыми чеками незначительная, так как алгоритм их фискализации не различается.

Отличие в том, что БСО выдается только при оказании услуг, в то время как кассовый чек выдается и при продаже товаров, и при оказании услуг. Рационально применять бланк строгой отчетности в тех случаях, когда хозяйствующий субъект опасается, что во время проверки налоговый инспектор может отнести его деятельность к продажам.

Даже если субъект действительно занимается только оказанием услуг, доказать обратное будет сложно и придется менять систему налогообложения.

Товарные

Товарный чек составляется в соответствии с рекомендациями Министерства финансов