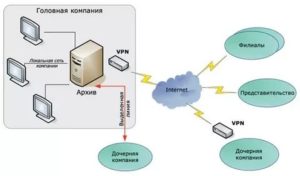

Структурное подразделение — это часть компании, необходимая для организации работы сотрудников и предприятия. Порядок создания, правовые аспекты по отношению к другим подразделениям, задачи, права и обязанности структурного подразделения определяет положение о структурном подразделении. Единой формы документа нет, главное — прописать все нюансы.

Есть два типа подразделений:

внутренние;

обособленные.

Обособленные делятся на:

филиалы;

представительства;

другие виды СП.

Руководитель структурного подразделения действует по доверенности, а само СП не является самостоятельным юрлицом. Компании не обязательно выводить на отдельный баланс и вести учет структурного подразделения отдельно, такого требования в законодательстве нет. Но юрлицо вправе принять это решение самостоятельно и закрепить его в положении.

- Особенности видов структурных подразделений

- Налогообложение для структурных подразделений

- Порядок уплаты налога и представления отчетности за обособленные подразделения

- Головная организация — это… Статья 55 ГК РФ. Представительства и филиалы юридического лица

- Определение терминов

- Общие признаки

- Различия структурных подразделений

- Что такое головная организация?

- Имущественная обособленность

- Создание структурного подразделения

- Локальные нормативные акты

- Руководство

- Учетная политика

- Границы ответственности

- Заключение

- Обособленное подразделение: создаем и регистрируем

- Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

- Признаки филиала и представительства

- Сообщаем в налоговую инспекцию об открытии обособленного подразделения

- Постановка на учет в фондах

- Ответственность за нарушение порядка регистрации обособленного подразделения

- План действий при создании обособленного подразделения

- Как создать филиал ООО

- Чем филиал ООО отличается от представительства

- Плюсы и минусы организации филиала ООО

- Что нужно для открытия филиала ООО

- Пошаговая инструкция по созданию филиала ООО

- Основные ошибки при организации филиала ООО в другом городе

Особенности видов структурных подразделений

Работа структурных подразделений регулируется Гражданским, Налоговым и Трудовым кодексами.

Внутренние структурные подразделения — отделы организации, включающие сотрудников с похожими обязанностями. Например, отдел продаж в строительной компании — это внутреннее подразделение. Работники подразделения трудятся в офисе/здании компании, по основному адресу юрлица. Деление на отделы обусловлено необходимостью компании и отображается только во внутренних документах.

Обособленные структурные подразделения — любые территориально обособленные подразделения компании, где обустроены стационарные рабочие места (ст. 11 НК РФ).

Например, расположенный на другом конце города склад, где трудятся кладовщики и грузчики, работающие в той же строительной компании.

Компания (юрлицо) наделяет обособленные подразделения имуществом и обязуется указать их в ЕГРЮЛ (ст. 55 ГК РФ).

В каждом обособленном СП могут быть свои внутренние подразделения. Например, отдел логистики на складе.

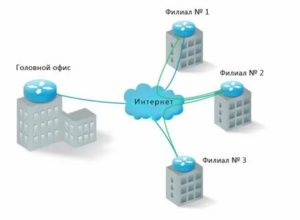

Филиал — это обособленное СП, которое выполняет частично или полностью функции основного структурного подразделения, в том числе функции представительства. Например, основной офис строительной компании расположен в Москве, а филиал открыт в Самарской области, где строится объект.

Представительство — это обособленное СП, которое представляет интересы основного подразделения и защищает их на месте. Например, строительная компания (субподрядчик) открыла представительство в Уфе, где находится основной офис генподрядчика, и ведет переговоры, участвует в собраниях.

Если СП находится удаленно от основного подразделения и в нем есть обустроенные рабочие места, то оно признается обособленным вне зависимости от желания руководства компании. При этом дистанционная работа не относится к деятельности в обособленном подразделении.

В ст. 312.1 ТК РФ прямо указано, что в этом случае сотрудник выполняет обязанности вне СП или любой другой территории работодателя. Склад стройматериалов из нашего примера не относится к филиалу или представительству, а считается другим видом обособленного СП.

Налогообложение для структурных подразделений

Согласно ст. 23 НК РФ, компания обязана сообщить в ФНС информацию об обособленных подразделениях в сроки:

не позднее 1 месяца после учреждения;

не позднее 3 дней с момента внесения изменений в положение об СП;

не позднее 3 дней со дня закрытия.

Особенности налоговой отчетности обособленных подразделений регламентированы ст. 83 и ст. 288 НК РФ:

Организация выплачивает налог по месту нахождения каждого из ее структурных подразделений в федеральный и региональный бюджеты.

Если компания затрудняется с выбором налогового органа для подачи отчетности, то это решение принимает ФНС.

Сумма налога высчитывается на основании доли прибыли каждого подразделения.

При вопросах о необходимости создания СП организация может обратиться за разъяснениями в ФНС. Например, если сотрудники пребывают в длительных командировках.

Если подразделение выведено на отдельный баланс, то его прибыль не учитывается в общей прибыли компании.

Также по ст. 143 НК РФ подразделения не являются плательщиками НДС. Поэтому, например, счета-фактуры не могут выставляться от их имени, а только от имени юрлица.

https://www.youtube.com/watch?v=J2x0Ep8qnCY

Согласно ст. 346.12 НК РФ, если у компании есть филиалы, то она не может применять УСН. На представительства и «простые» структурные подразделения это ограничение не распространяется.

Внутренние подразделения компании включаются в общую отчетность, к ним не предъявляются никакие дополнительные требования.

Порядок уплаты налога и представления отчетности за обособленные подразделения

| Налоги | Как платить налог | Как представлять отчетность |

| НДС | НДС полностью платит головная организация | Декларацию подает головная организация |

| Налог на доходы физических лиц | Налог перечисляется по местонахождению организации и ее обособленных подразделений. Налог по местонахождению обособленных подразделений надо платить исходя из суммы дохода, начисляемого и выплачиваемого работникам этих подразделений | Сведения о доходах работников по форме 2-НДФЛ подает головная организация. В то же время филиал может сам сдавать сведения о доходах по своим сотрудникам. Но при условии, что руководитель филиала уполномочен головной организацией представлять ее интересы в инспекции. При этом справки в любом случае сдают в инспекцию по месту регистрации головного офиса |

| Единый социальный налог и пенсионные взносы | Налог и взносы перечисляются в целом по организации. Исключение — обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц. Они сами исполняют обязанности организации по уплате ЕСН и взносов в Пенсионный фонд | Если филиал выделен на отдельный баланс и имеет расчетный счет по итогам квартала, полугодия и 9 месяцев, бухгалтер подразделения должен сдавать расчеты по авансовым платежам, а по результатам года — декларацию по месту постановки на учет подразделения. При этом суммы платежей, которые уплачивают обособленные подразделения, не включаются в декларацию и расчет по авансовым платежам, которые сдает организация по своему местонахождению. Кроме того, подразделению необходимо отчитываться по форме 4-ФСС РФ, а также представлять документы персонифицированного учета. Если же филиал не выделен на отдельный баланс, не имеет своего расчетного счета, отчитываться за него должна головная фирма |

| Налог на прибыль организаций | Налог в федеральный бюджет перечисляется в полном объеме по местонахождению головной организации. В региональный бюджет — по местонахождению организации и ее обособленных подразделений. Исключение — когда на территории одного субъекта РФ у предприятия есть несколько филиалов или же в одном регионе расположено головное отделение и филиалы. Тогда организация вправе выбрать ответственное подразделение (им может быть и головной офис, и один из филиалов), которое будет платить налог | По местонахождению организации представляется декларация в целом по организации с распределением сумм налога по обособленным подразделениям. По местонахождению обособленных подразделений заполняются: — титульный лист; — подраздел 1.1 раздела 1 и подраздел 1.2 раздела 1; — приложение № 5 к листу 02. Если организация выбрала ответственное подразделение, то и отчитываться должно именно ответственное подразделение. Остальным филиалам делать это уже не нужно |

| Транспортный налог | Уплата налога и авансовых платежей производится по местонахождению транспортных средств. То есть по месту их государственной регистрации | Декларации (расчеты) по транспортному налогу нужно сдавать в ту инспекцию, на территории которой стоит на учете транспортное средство |

| Налог на игорный бизнес | Налог перечисляется по месту регистрации объектов, которые облагаются налогом на игорный бизнес | Отчетность надо сдавать по месту регистрации объектов, которые облагаются налогом на игорный бизнес |

| Налог на имущество | Налог на имущество по движимому имуществу платит головная компания. Исключение — обособленные подразделения, выделенные на отдельный баланс. Они платят налог самостоятельно. Кроме того, налог нужно платить отдельно по объектам недвижимости. Причем независимо от того, находятся они по местонахождению подразделений, не выделенных на отдельный баланс, или в регионах, где у организации вообще нет обособленных подразделений. В любом случае платить налог на имущество нужно там, где находится недвижимость. | Отчитываться по налогу на имущество должна головная компания. Исключение — обособленные подразделения, выделенные на отдельный баланс. Такие подразделения должны самостоятельно сдавать расчеты и декларации: — по движимому имуществу, которое числится на его балансе; — по недвижимости, которая находится на территории, подведомственной той же инспекции, что и филиал. Кроме того, придется сдать отчет в ИФНС по местонахождению той недвижимости, которая расположена вне головного отделения и филиалов |

| Земельный налог | Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, признаваемых объектом налогообложения | Декларации и расчеты по авансовым платежам необходимо сдавать в инспекции по местонахождению земельных участков. Если на территории одного муниципального образования у компании есть несколько участков, то по ним можно сдать одну общую декларацию или расчет |

| Единый налог при упрощенной системе налогообложения | Налог перечисляется по местонахождению головной организации | Декларацию подает головная организация |

| Единый налог на вмененный доход | Если обособленные подразделения расположены на территории, где введен этот налог, и осуществляют «вмененную» деятельность, налог должен уплачиваться по их местонахождению | Декларации по ЕНВД следует подавать в те инспекции, где компания стоит на учете как «вмененщик» (в том числе и по местонахождению обособленных подразделений) |

Головная организация — это… Статья 55 ГК РФ. Представительства и филиалы юридического лица

Самый простой путь выхода на рынок нового региона – создание представительства или филиала. Таким путем расширяют свою деятельность не только крупные компании, но и средние, даже небольшие.

Действительно, если открыть подразделение в другой области или крае, то намного проще местным работникам определить предпочтения и потребности населения конкретного региона.

Естественно, что можно пойти другим путем и реализовывать свою продукцию через дистрибьюторов, но их можно не найти или не договориться об условиях сотрудничества.

Определение терминов

Статья 55 ГК РФ содержит описание обособленных структурных подразделений, которые могут создавать предприятия, их понятия и особенности. Главное отличие от главного офиса таких отделений в том, что они находятся вне его пределов.

https://www.youtube.com/watch?v=xtVuOWPs6oY

Если сравнивать филиалы и представительства, то у первых намного шире правовое положение. В свою очередь, второй вид структурных подразделений призван больше к защите интересов главного офиса. В Налоговом кодексе понятие этих подразделений вообще отсутствует.

С другой стороны, требования статьи 11 НК предписывают использовать термины в рамках, которые предусмотрены отраслевым законодательством. То есть для целей налогообложения трактовать термины «филиал» и «представительство» необходимо так, как они расшифрованы в ГК.

Общие признаки

Главный и общий признак для обоих структурных подразделений – они не выступают юридическими лицами, а проявляется на практике это следующим образом:

- подразделения не вправе самостоятельно выступать в суде в качестве истца или ответчика, только от лица головного офиса;

- сделки с такими подразделениями заключаются исключительно от лица юридического лица – главного офиса;

- только головное отделение организации несет всю ответственность по обязательствам, которые возникли у филиалов вследствие ведения хозяйственной деятельности в регионах.

Проще говоря, структурные подразделения не могут выступать в качестве участника трудовых, налоговых и гражданских правоотношений.

Различия структурных подразделений

На первый взгляд может показаться, что особых различий в структурных подразделениях нет. На самом деле, если внимательно изучить статью 55 ГК РФ, то можно понять, что эти подразделения отличаются функциональным назначением.

Представительство призвано осуществлять юридические функции, то есть фактически защищать интересы предприятия в регионе. К примеру, подразделение могут создать с целью ведения переговоров или для заключения сделок.

Филиал в свою очередь также призван защищать интересы предприятия. Но у него более широкие полномочия и функции, так как на такой офис возлагаются и частично функции самого юридического лица. К примеру, филиал может складировать продукцию, доставлять покупателям, даже изготовлять, помимо заключения сделок и поиска новых клиентов.

Что такое головная организация?

Это юридическое лицо, которое создало обособленные подразделения. В обязательном порядке открытие первого, как и последующих филиалов, отображается в регистрационных документах.

Следует помнить, что невнесение информации об открытии новых подразделений может расцениваться как несоответствие учредительных документов действующему законодательству.

Это в свою очередь является основанием для наложения штрафа на должностных лиц предприятия.

Руководство главного офиса назначает начальника представительства, которому выдается доверенность на выполнение определенных действий.

Юридическое лицо обязано обеспечить филиалы имуществом, которое позволит осуществлять деятельность и возложенные на него функции. Обязанность по организации бухгалтерского и финансового учета также лежит на офисе головной компании. А учетная политика по предприятию должна предусматривать порядок ведения бухгалтерского учета «на местах».

Имущественная обособленность

В обязанности головной организации входит материальное обеспечение структурных подразделений. Филиал вправе распоряжаться полученным имуществом и придерживаться правил его использования, которые прописаны в Положении или доверенности, уставе предприятия.

Имущество может передаваться на отдельный баланс, хотя в законодательстве нет такого понятия.

Когда говорят об «отдельном балансе обособленного подразделения», имеют в виду отчетный документ, который составляется согласно требованиям пункта 8 ПБУ 4/99 головным офисом, с указанием показателей работы филиала.

Ни представительство, ни филиал не вправе распоряжаться имущественными правами юридического лица, они не могут управлять им на праве хозяйственного управления или оперативного ведения. Зато структурные подразделения могут иметь отдельные расчетные счета в банках.

https://www.youtube.com/watch?v=QXBj7qmzpA8

Если в суде окажется иск относительно действий филиала, то отвечать будет головной офис. Так как за деятельность структурных подразделений отвечает само юридическое лицо, именно оно будет возмещать предъявленные материальные требования истцом. При этом имущество представительства может выступать в качестве объекта взыскания наравне с собственностью других подразделений и головного офиса.

Создание структурного подразделения

Процедура создания регионального представительства несложная. Сведения о филиалах отображаются только в едином реестре предприятий. Ранее такие сведения обязывали прописывать в уставе, однако если таких подразделений много, то весь устав может состоять из сотен листов, поэтому в 2015 году эту норму отменили.

Процедура открытия состоит из следующих этапов:

- принятие решения в порядке, установленном правоустанавливающими документами или нормативными актами;

- закрепление принятого решения в протоколе, с параллельным назначением директора структурного подразделения и утверждения Положения о нем;

- заполнение специальных форм (№ Р13001 и Р14001);

- заверка подписей на заявлениях у нотариуса;

- подача документов в регистрационный орган ФНС.

Постановка на учет нового подразделения должна производиться на протяжении 5 дней с момента подачи заявления в налоговую службу. После этого последняя по своим внутренним каналам передает информацию в территориальное отделение ФНС, где будет открыт филиал юридического лица.

Временем открытия представительства необходимо считать дату, указанную в выписке из реестра.

Локальные нормативные акты

Филиалы и другие структурные подразделения юридических лиц должны действовать не только на основании устава, но и отдельного Положения. Это исключительно внутренний документ предприятия, регламентирующий права и обязанности подразделения, его функции и цели. Такой документ не подлежит государственной регистрации и для него не предусмотрено унифицированной формы.

При составлении Положения следует помнить, что в этом случае подразделение организации — это неюридическое лицо, и оно не может заниматься деятельностью, которую не предпринимает головной офис. Абсолютно все сделки, заключенные от лица филиала, считаются заключенными от юридического лица со всеми вытекающими последствиями.

Руководство

Из-за обособленности филиалов, руководство юридического предприятия вынуждено назначать директора в подразделение.

Назначение производится через утверждение кандидатуры физического лица в протоколе о создании подразделения. После этого с вновь назначенным директором заключается трудовой договор и издается приказ по кадрам, создается доверенность, на основании которой он будет осуществлять свою деятельность.

Главное отличие доверенности от трудового договора с руководителем филиала в том, что в первом документе указываются не права, а обязанности директора. Без такого документа структурное подразделение не вправе заключать договора, открывать банковские счета, выступать в качестве посредника и так далее.

Учетная политика

В функции головной организации входит обязанность по организации ведения бухгалтерского учета, которая должна быть одинаковой для всех структурных подразделений.

Заниматься ведением бухгалтерского учета может заниматься как головной офис, так и подразделение. Первый способ приемлем, если все первичные документы будут собираться вовремя, к определенной дате и передаваться в головной офис. Такой способ обычно практикуется, если в филиале не будет большого количества хозяйственных операций.

Во втором случае, если обязанность по ведению бухгалтерского учета возлагается на подразделение, то администрации предприятия придется организовать соответствующую вакансию, кабинет, место для хранения и обработки документов.

Но так как головная организация – это юридическое лицо, которое обязано отсчитываться перед фискальными органами не только за собственную деятельность, но и за представительства, то окончательно формирование финансово-хозяйственных показателей должно происходить именно в головном офисе. Формируется отчетность в этом случае путем суммирования показателей, которые сформировали обособленные подразделения.

Границы ответственности

Головная организация — это юридическое лицо, а региональные подразделения таким статусом не обладают. Следовательно, они не являются субъектами права и не могут самостоятельно, то есть от своего имени, вступать в правоотношения.

Филиалы не имеют собственного имущества, то есть не могут по своему усмотрению распоряжаться имеющимся.

Управление представительством производится из головного офиса, а руководитель филиала действует лишь по доверенности, в которой четко оговариваются его полномочия.

https://www.youtube.com/watch?v=zx2ttu3sWH4

Относительно ответственности представительства юридического лица в Гражданском кодексе нет четкого ответа. Если анализировать статью 56 и 55 ГК, то можно прийти к четкому выводу, что структурное подразделение, не имеющее статуса юридического лица, не может отвечать по долгам. Это придется делать головному офису, у которого в собственности находится имущество филиала.

Закон № 14-ФЗ дает четкий ответ на вопрос об ответственности (статья 5) — филиал и головная организация имеют разные статусы, а ответственность закреплена только за последней формой.

ГПК и АПК имеют четкий перечень лиц, которые могут обратиться в суд: физические и юридические. Представительство не подпадает ни под одну категорию, поэтому не может выступать в качестве истца или ответчика в суде.

Если речь идет об ответственности руководителя подразделения организации – это совершенно другая ситуация. Директор представительства несет ответственность перед руководством головного офиса. Однако ответить за свои деяния начальник филиала может только в рамках трудового законодательства или возместить убытки в порядке, оговоренном статьей 51.1. ГК.

Заключение

Головная организация – это юридическое лицо, которое несет ответственность по всем денежным обязательствам перед третьими лицами, за собственные подразделения. Сами филиалы могут действовать только от юридического лица и не могут выступать в суде стороной спора. Для закрытия структурного подразделения, как и для открытия, потребуется решение участников юридического лица.

Обособленное подразделение: создаем и регистрируем

Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу. Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием.

Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна.

Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.

Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса:

Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному от юридического адреса, то надо создавать и регистрировать обособленное подразделение.

Здесь есть важное условие – критерием создания именно обособленного подразделения является наличие хотя бы одного стационарного рабочего места, а оно признается таким, если создано на срок более одного месяца. Понятие рабочего места есть в Трудовом кодексе (ст. 209), из чего можно сделать вывод, что:

- с работником должен быть заключен трудовой договор;

- рабочее место находится под контролем работодателя;

- работник постоянно находится в этом месте в соответствии со своими служебными обязанностями.

Исходя из этого, склад для хранения, на котором нет постоянного работника, не будет считаться обособленным подразделением. Не считаются им и вендинговые аппараты, платежные терминалы, банкоматы и т.п. Дистанционные (удаленные) работники также не подпадают под понятие «стационарного рабочего места», поэтому заключение с ними трудовых договоров не требует создания обособленного подразделения.

Обращаем ваше внимание, что индивидуальные предприниматели не должны создавать и регистрировать обособленные подразделения. ИП могут вести деятельность на всей территории РФ, независимо от места государственной регистрации. Если они работают на режиме ЕНВД или купили патент, то должны только дополнительно встать на налоговый учет по месту ведения деятельности.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено).

Разумеется, возникает вопрос — как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на УСН? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала. То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

https://www.youtube.com/watch?v=C5kJW2P4OeU

В таких случаях организация будет признана работающей на общей системе налогообложения с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала.

А потеря права на упрощенку ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем.

НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Признаки филиала и представительства

Учитывая, к каким неприятным последствиям для плательщика УСН может привести признание обособленного подразделения филиалом, надо знать, какими могут быть его признаки:

- Факт создания и начала деятельности филиала или представительства отражается в уставе ООО (с 2021 года это делать необязательно).

- Головная организация утвердила положение о филиале или представительстве.

- Назначен руководитель обособленного подразделения, который действует по доверенности.

- Разработаны внутренние нормативные документы, регламентирующие деятельность обособленного подразделения, как филиала или представительства.

- Филиал или представительство представляет интересы головной организации перед третьими лицами и защищает ее интересы, например, в суде.

Таким образом, чтобы сохранить право на УСН, надо следить, чтобы созданное обособленное подразделение не имело указанных признаков филиала.

Кроме того, нужно указать в Положении об обособленном подразделении, что оно не имеет статуса филиала или представительства и не ведет хозяйственную деятельность организации в полном объеме (например, магазин занимается только хранением, продажей и доставкой товаров).

Создание обособленного подразделения находится в компетенции руководителя ООО, в устав сведения об этом вносить не обязательно.

Сообщаем в налоговую инспекцию об открытии обособленного подразделения

Согласно статье 83(1) НК РФ организации должны вставать на налоговый учет по месту нахождения каждого своего обособленного подразделения. Дополнительное требование сообщать в налоговую инспекцию обо всех обособленных подразделениях (в месячный срок) и об изменениях сведений о них (в трехдневный срок) установлено статьей 23(3) НК РФ.

Таким образом, при создании обособленного подразделения (не являющегося филиалом или представительством) ООО должно:

- сообщить об этом в свою налоговую инспекцию по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.2011 № ММВ-7-6/362@;

- встать на налоговый учет по месту нахождения этого подразделения, если оно создано на территории, подведомственной не той налоговой инспекции, в которой зарегистрирован головной офис.

Налоговая инспекция по месту регистрации головного офиса, в которую было подано сообщение№ С-09-3-1, сама сообщает об этом факте в ФНС по месту нахождения созданного обособленного подразделении (ст. 83(4) НК РФ), то есть от ООО не требуется самостоятельно вставать на учет.

Если несколько обособленных подразделений находятся в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям, постановка на учет может быть осуществлена по месту нахождения одного из обособленных подразделений, по выбору организации. Например, если в одном городе у ООО открыто несколько магазинов на территориях разных ФНС, не надо вставать на учет в каждую из них, можно выбрать какую-то одну инспекцию, указав этот выбор в сообщении.

При изменении адреса обособленного подразделения его не надо закрывать и открывать заново (такая обязанность существовала до сентября 2010 года), а только подать сообщение по форме № С-09-3-1 в налоговую инспекцию по месту учета подразделения с указанием нового адреса.

Постановка на учет в фондах

Ранее регистрация в Пенсионном фонде при открытии обособленного подразделения проводилась на основании заявления ООО, сейчас эти данные автоматически передает налоговая инспекция. Однако обязанность самостоятельно становится на учет в ФСС осталась.

https://www.youtube.com/watch?v=tkuTMejD71s

Для регистрации в ФСС подают нотариально заверенные копии:

- свидетельства о постановке на налоговый учет;

- свидетельства о государственной регистрации юридического лица или листа записи ЕГРЮЛ;

- извещение о регистрации в качестве страхователя головного организации, выданное региональным отделением ФСС;

- информационного письма службы государственной статистики (Росстата);

- уведомления о постановке на налоговый учет обособленного подразделения;

- приказа об открытии, Положения об обособленном подразделении, документы, подтверждающие наличие у обособленного подразделения отдельного баланса и расчетного счета;

- оригинал заявления о регистрации.

Платить единый упрощенный налог и страховые взносы за работников, занятых в обособленном подразделении, надо по месту регистрации головной организации, а НДФЛ с этих работников надо удерживать по месту нахождения обособленного подразделения.

Ответственность за нарушение порядка регистрации обособленного подразделения

Нарушение сроков подачи сообщений и заявлений о регистрации обособленного подразделения влечет за собой следующие штрафы:

- нарушение срока подачи заявления о постановке на учет — 10 тысяч рублей (ст. 116 НК РФ);

- ведение деятельности обособленным подразделением без постановки на учет — штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (ст. 116 НК РФ);

- нарушение срока регистрации в ФСС – 5 тысяч рублей или 10 тысяч рублей, если нарушение длится более 90 календарных дней (ст. 19 № 125-ФЗ от 24.07.98).

План действий при создании обособленного подразделения

- Определиться, что организация создает обособленное подразделение, не являющееся филиалом или представительством (т.к. у них другой порядок регистрации).

- Убедиться, что созданное рабочее место является стационарным, то есть создано на срок более месяца, работник присутствует на нем постоянно, и это связано с выполнением им служебных обязанностей. Если работник дистанционный, создавать обособленное подразделение не требуется.

- В месячный срок после создания стационарного рабочего места сообщить в налоговую инспекцию, где ООО состоит на учете, о создании обособленного подразделения по форме № С-09-3-1.

- В течение 30 дней встать на учет в фонд социального страхования.

- При необходимости сообщать в трехдневный срок об изменении адреса или наименования обособленного подразделения в ФНС по месту учета подразделения по форме № С-09-3-1.

Как создать филиал ООО

Как создать филиал ООО: подробная инструкция

Вопросы, рассмотренные в материале:

- Чем филиал ООО отличается от представительства

- Плюсы и минусы организации филиала ООО

- Что нужно для открытия филиала ООО

- Пошаговая инструкция по созданию филиала ООО

- Основные ошибки при организации филиала ООО в другом городе

Компания прочно заняла свое место на рынке, приносит стабильную прибыль – почему бы не создать филиал ООО в другом городе и начать зарабатывать еще больше? Такая мысль приходит в голову большинству предпринимателей – и во многих случаях ее действительно стоит рассмотреть.

Однако, несмотря на то что филиалы считаются весьма стабильной моделью экспансии, это достаточно дорогой и сложный путь развития бизнеса. Именно поэтому, прежде чем открывать филиал, нужно понять: какие выгоды это может принести и с какими трудностями придется столкнуться.

Чем филиал ООО отличается от представительства

Обособленные подразделения крупных компаний необходимы для того, чтобы вести бизнес при помощи проверенных способов даже в отдаленных районах, где число клиентов достаточно большое.

Разберемся, чем отличается филиал ООО от представительства и что между ними общего. Прежде всего отметим, что объединяет их материнская фирма, выступающая в роли основы. Лишь у головного предприятия есть право открывать обособленные структурные подразделения в других регионах.

Какими еще общими чертами наделены обособленные подразделения (далее — ОП):

- материнская фирма предоставляет имущество и деньги, чтобы можно было организовать нормальное функционирование ОП;

- ОП невозможно зарегистрировать в качестве отдельного юридического лица;

- Работа ОП подчинена положениям, которые утверждает материнская компания;

- руководство ОП назначается решением, принятым в ходе общего собрания членов материнской фирмы (либо приказом ее директора, если у него имеются такие полномочия);

- директор ОП действует на основании доверенности, выданной головным предприятием;

- материнская фирма исполняет налоговые обязательства и перечисляет сборы по месту расположения ОП;

- ответственность за работу ОП полностью лежит на материнской фирме;

- ОП реализуют политику и принципы ведения бизнеса, которые определяет материнская фирма.

Несмотря на то что ОП имеют много общего, между филиалом ООО и представительством есть определенные отличия. Прежде всего, это функциональное предназначение, а также разный уровень самостоятельности.

«Переход права собственности в ООО: законодательная база» Подробнее

Обособленное подразделение имеет все полномочия материнской фирмы. Это значит, что филиал ООО играет роль представителя на удаленных от основной компании территориях. Следовательно, филиал действует на рынке самостоятельно.

В то время как представительство может выполнять лишь часть функций материнской фирмы: выражать и защищать на удаленных территориях коммерческие и прочие интересы основной компании перед госрегуляторами и госорганами, иными коммерческими либо некоммерческими организациями.

То есть самостоятельность представительства строго ограничивается.

https://www.youtube.com/watch?v=izqvxgATj_w

Филиалы компании ООО имеют право заниматься бизнесом на удаленной территории. Представительства же не могут осуществлять такую деятельность, у них небольшой объем задач. Например, организовать и провести рекламную акцию, найти потенциальных партнеров.

В обязанности филиала ООО на новых территориях входят не только вышеперечисленные задачи. Такое обособленное подразделение должно:

- производить товары и услуги, владельцем которых является основная фирма, создавшая ОП;

- распространять производимую материнской компанией продукцию, товары, услуги;

- взаимодействовать с органами местной власти, некоммерческими и коммерческими организациями в качестве представителя головного предприятия, которое открыло обособленное подразделение;

- выполнять иные функции, которые закреплены уставом образующей компании.

Плюсы и минусы организации филиала ООО

- Внутри филиалов ООО, относящихся к одной материнской компании, процедура обмена товарно-материальными ценностями упрощена. От подразделения к подразделению передача товаров осуществляется по внутренней накладной.

К примеру, когда в торговой точке в Новоуральске нехватка определенного товара, его излишки привезут из магазина в Екатеринбурге. Для этого потребуется подготовить требуемую документацию и отправить товар.

- Выгодная закупочная политика.

Когда головное предприятие открывает ОП, становится возможным закупать у поставщиков товары крупными партиями. Когда же закупки производятся по разным договорам небольшими партиями для каждой торговой точки отдельно, выгода будет меньше. Поставщик всегда пойдет навстречу партнеру, покупающему товар большими партиями.

Это значит, если у материнской фирмы есть обособленные предприятия, то получится отсрочить платеж, а также получить большую скидку.

- Единая рекламная политика, внутри фирмы не нужно делать дополнительные взаиморасчеты.

- Упрощенная процедура создания филиалов компании ООО.

Все, что необходимо сделать, это утвердить положение о создании обособленных подразделений, разработать приказ за подписью гендиректора, назначить ответственное лицо, а также внести изменения в устав. Затем потребуется уведомить об этом ФНС, чтобы налоговая внесла изменения на страницу компании в ЕГРЮЛ.

Важно! На обособленном подразделении можно тестировать недавно введенные управленческие либо организационные изменения. Также ОП может поставлять ценных специалистов, которые затем будут работать в образующей компании.

Несмотря на весомые преимущества, у филиалов ООО есть свои минусы:

- Кредиторы могут взыскивать имущество обособленных подразделений с головной фирмы, даже если это не связано с работой ОП. Если в результате работы филиалов компании ООО образовалась задолженность, материнская фирма будет отвечать за это своим имуществом.

- Головное предприятие несет полную ответственность за работу обособленных подразделений. Судебный иск будет предъявлен по местонахождению филиала ООО, но ответственной за это будет материнская компания. Это значит, что если в результате административного взыскания будет приостановлена деятельность фирмы, все обособленные подразделения также закроются.

- Единая налоговая политика. Не может один филиал ООО работать по упрощенной налоговой системе, а второй по стандартной. Та налоговая схема, которую утвердит головное предприятие, будет использоваться во всех обособленных подразделениях. Это может быть невыгодно, когда в том удаленном районе, где отрыто ОП, налоговые ставки пониженные.

- Централизованные закупки. Данную особенность можно отнести как к преимуществу, так и недостатку. Дело в том, что в зависимости от района, где функционирует обособленное подразделение, спрос может быть меньше или больше. Даже в одном населенном пункте посетители разных ТЦ будут отличаться. Иногда материнской фирме приходится делать закупки в большем объеме, чтобы получить скидку у поставщика. Либо производить несколько небольших закупок для разных обособленных подразделений в рамках одной компании.

Обратите внимание! Чтобы открыть филиал ООО и официальный сайт, придется вложить крупную сумму, а также непрерывно контролировать оборот денежных средств и товаров.

Что нужно для открытия филиала ООО

Прежде чем открыть обособленное подразделение, необходимо провести меры, способствующие законному и эффективному функционированию ОП в регионах, которые отдалены от головного предприятия. Что потребуется сделать:

- подготовить юридическую базу для открытия обособленного подразделения;

- создать рабочие места;

- прописать задачи работы филиалов компании ООО (создать и утвердить положения о порядке их работы);

- предоставить материальные средства для нормальной работы обособленных подразделений;

- назначить директора филиала ООО, найти всех необходимых специалистов, чтобы удаленное подразделение могло нормально функционировать.

На самом деле преимуществ у открытия обособленного подразделения намного больше, чем недостатков. Однако в большинстве ситуаций при создании ОП в регионах материнские фирмы не используют и не контролируют основные плюсы такого вида ведения бизнеса.

Пошаговая инструкция по созданию филиала ООО

Когда регион и город, в котором будет открыт филиал ООО, выбраны, следует провести собрание учредителей либо самостоятельно решить следующие вопросы:

1. Прежде всего нужно определиться, как будет называться удаленное подразделение

Не планируете вносить изменения в деятельность материнской фирмы? Тогда называться филиал ООО должен так же, как и головное предприятие. Однако если вы ходите подстраховаться, например, если в будущем планируете сменить сферу деятельности, то наименование лучше выбирать другое.

2. На собрании учредителей следует назначить гендиректора обособленного подразделения, а также принять решение об открытии ОП. Должно быть собрано как минимум две трети . После этого необходимо утвердить Положение о создании филиала ООО.

Данный документ является основанием для работы удаленного подразделения. Идеальный вариант, если возглавляет материнскую фирму один учредитель, который играет роль гендиректора, а также главбуха.

3. Необходимо прописать, что будет входить в деятельность удаленного подразделения, какую форму налоговой отчетности оно должно использовать

После этого нужно выбрать директора филиала ООО, а также определить его полномочия.

К примеру, он может полностью либо частично принимать самостоятельные решения, которые относятся к работе удаленного подразделения, подписывать договоры, проводить сделки, управлять имуществом, нести материальную ответственность перед головным предприятием. Обязанности директора должны быть прописаны в генеральной доверенности. Также надо разработать и утвердить эскиз печати обособленного подразделения.

4. Следует разработать обновленный устав материнской компании. В нем должны быть отражены изменения, которые относятся к удаленному подразделению. Пропишите полное название ОП, юридический адрес. Помните, что юридические адреса удаленного подразделения и материнской фирмы должны отличаться.

https://www.youtube.com/watch?v=oFM7Lto6S-s

В уставе должен быть прописан правовой статус, цели и предмет деятельности, уставной капитал (деньги, ценные бумаги, имущество головного предприятия, переданные ОП). Интеллектуальные права тоже могут выражаться в денежном эквиваленте. Устав также регулирует правила и порядок закрытия филиала ООО.

5. Собрать необходимую документацию, которую нужно будет предъявить ФНС

Для начала надо заверить у нотариуса следующие бумаги:

- Решение о создании обособленного подразделения. Должен быть составлен протокол.

- Положение об открытии ОП.

- Устав, в который внесены изменения.

- Заявление о создании филиала ООО (форма 13002, государственную пошлину уплачивать не нужно).

- Генеральная доверенность на директора обособленного подразделения.

«Может ли ИП быть директором ООО: юридические нюансы» Подробнее

Когда нотариус заверит заявление, документацию в двух экземплярах нужно отправить в ФНС. Удаленное подразделение может быть зарегистрировано не по месту его фактического расположения. Подаем пакет документов в налоговую инспекцию по месту регистрации материнской фирмы.

Вы можете принести документацию сами либо отправить через доверенное лицо или заказным письмом. Если вы выбрали почтовую пересылку, следует сделать опись вложения. Спустя 5 суток придет ответ из ФНС. При положительном решении вам отправят выписку из ЕГРЮЛ, экземпляр устава обособленного подразделения, уведомление, подтверждающее внесенные изменения, которые касаются поправок в уставе.

Последнее, что необходимо сделать, — удостовериться, что обмен между ведомствами состоялся и данные об открытии филиала ООО есть в ПФ РФ, а также в Фонде соцстрахования, Росстате. В противном случае следует обратиться в ИФНС по местонахождению головного подразделения и уточнить, почему были допущены ошибки.

Основные ошибки при организации филиала ООО в другом городе

Чтобы создание филиала ООО произошло успешно, изучите, какие ошибки не следует допускать:

- В большинстве ситуаций для работы в удаленном подразделении нанимаются кадры с низкой квалификацией.

- Перед директором филиала обособленного подразделения ставятся упрощенные задачи и цели.

- От специалистов, которые работают в удаленном подразделении, требуют выполнения обязанностей и правил, не входящих в устав головной фирмы.

- Корпоративные стандарты не проработаны либо их вообще нет.

- Административно-функциональная модель управление не проработана.

- Невозможно контролировать денежный оборот в удаленном подразделении.

- Невозможно обеспечить сохранность товарно-денежных ценностей.

- Невозможно проконтролировать лояльность и движение по карьерной лестнице работников филиала ООО.

- Нет специальной корпоративной программы для учета и контроля.

- Юридическая документация подготовлена неправильно.

Решать, целесообразно ли подписывать договор филиала ООО, должен руководящий состав материнской компании. Предварительно следует оценить перспективы развития бизнеса, учитывая объективные и субъективные факторы.

Если полученных данных недостаточно, следует проконсультироваться у специалиста.

Как правильно рассчитать свой бизнес? Бухгалтер и экономист. Смотрите видео: