Налоговое правонарушение, согласно ст. 106 НК РФ — это противоправное действие (либо бездействие), приведшее к нарушению налогового законодательства. К видам налоговых правонарушений можно отнести:

- представление в инспекцию федеральной налоговой службы (ИНФС) заведомо неверных сведений о доходах;

- утаивание доходов;

- занижение налоговой базы;

- нарушение сроков подачи декларации или уплаты налога и т.д.

Несут ответственность за налоговые правонарушения организации и физические лица, начиная с 16 лет. За небольшие правонарушения может быть назначен штраф, либо начислена пеня.

За более тяжкие преступления, например, сокрытие доходов на протяжении большого периода времени, использование мошеннических схем по отмыванию денег и др.

, помимо расследования ФНС, открываются другие дела, в зависимости от состава преступления — уголовные, административные и иные. Бывают также обстоятельства, исключающие либо смягчающие вину налогоплательщика.

В этих случаях физическое лицо или организация может направить ходатайство в налоговую о снижении штрафа или полном освобождении от него. Рассмотрим при каких обстоятельствах подобное возможно.

- При каких условиях можно подать ходатайство в налоговую

- Неправомерное привлечение к ответственности

- Признание вины

- Обстоятельства, исключающие вину при налоговом правонарушении

- Смягчающие обстоятельства

- Налоговые санкции

- Срок давности налоговых правонарушений

- Срок давности взыскания штрафа

- Как составить ходатайство об уменьшении штрафа

- Образец ходатайства об уменьшении штрафа в налоговую

- Ходатайство в налоговую об отмене штрафа

- Образец ходатайства об уменьшении штрафа в налоговую

- Виды смягчающих обстоятельств

- Порядок составления

- Образец ходатайства в налоговую о смягчении штрафа

- Как отменить штраф

- Образец ходатайства, отменяющего наказание

- Ходатайство в налоговую инспекцию о снижении или отмене штрафа: Образец

- Причины наложения штрафов

- Смягчающими факторами при рассмотрении ходатайства могут выступать следующие

- Сроки подачи

- Образец

- Итоги

- Обзор примера ходатайства

- В какой срок и куда направляется прошение

- На какую сумму будет уменьшен штраф

- В каких случаях снижают штраф

- Возможна ли отмена санкций

- Какие формулировки использовать в ходатайстве

- Образец ходатайства в налоговую о снижении штрафа

- За что может оштрафовать налоговая?

- Основания для смягчения штрафа

- Как составить ходатайство?

- Порядок подачи ходатайства

- Можно ли избежать штрафа полностью?

- Образец ходатайства об уменьшении штрафа в налоговую 2021

- Как можно снизить административный штраф

- Основания для снижения размера штрафа по налоговому правонарушению

- Как назначается предупреждение

- Как отменить штрафные санкции

- Ходатайство в роспотребнадзор о замене штрафа на предупреждение

- Дважды за одно и то же не наказывают

- 📽️ Видео

При каких условиях можно подать ходатайство в налоговую

Подать ходатайство в налоговую можно при неправомерном привлечении к ответственности физических лиц и организаций, либо при наличии обстоятельств, смягчающих или исключающих вину.

Неправомерное привлечение к ответственности

Привлечь к ответственности налогоплательщика можно только на основаниях, предусмотренных кодексом и при установленном факте правонарушения. Нельзя при этом привлечь кого-то дважды за одно и то же налоговое правонарушение (п. 2 ст. 108 НК РФ).

- Привлечение к ответственности не освобождает ни физическое лицо, ни организацию от уплаты причитающихся по закону налогов (сборов или страховых взносов). То есть надо заплатить все долги, не дожидаясь результатов расследования, по которым может быть назначено дополнительное наказание.

- Презумпция невиновности действует и в налоговом законодательстве: налогоплательщик не может быть признан виновным, пока его вина не будет доказана. При этом подозреваемое лицо не должно доказывать собственную невиновность. Налоговые органы обязаны собрать факты, доказывающие налоговое преступление.

- Если сомнения в виновности привлеченного к ответственности лица так и не преодолены, данное лицо считается невиновным (п. 6 ст. 108 НК РФ).

Таким образом основанием для подачи ходатайства или жалобы на действия работников налоговых органов может быть неправомерное привлечение лица к ответственности:

- если нарушен протокол о привлечении к ответственности (отсутствие состава преступления и вины лица);

- лицо уже привлекалось ранее по поводу данного правонарушения;

- решение признать лицо виновным ИНФС приняла без достаточного количества фактов и при наличии сомнений;

- при истечении срока давности;

- если в момент правонарушения лицу не исполнилось 16 лет;

- правонарушение произошло при операциях с имуществом, принадлежащим иностранным компаниям, задекларировавшим свои активы и счета (п. 2 ст. 109 НК РФ).

Признание вины

Виновным признается лицо, совершившее правонарушение:

- умышленно, то есть с сознанием противоправности своих действий или наступивших последствий;

- по неосторожности, то есть без осознания вины и тяжести последствий.

Организация признаётся виновной, в зависимости от формы вины должностных лиц (представителей), допустивших преступное деяние или бездействие (ст. 110 НК РФ).

Обстоятельства, исключающие вину при налоговом правонарушении

К обстоятельствам, исключающим вину, на основании ст. 111 НК, относятся:

- Стихийные бедствия и чрезвычайные обстоятельства (непреодолимой силы), если они являются неоспоримыми, подтверждёнными в СМИ или другими источниками фактами. В этом случае лицо не может быть привлечено к ответственности (п. 2 ст. 111).

- Совершение правонарушения в неконтролируемом состоянии, когда не даётся отчёт поступкам и действиям, например, при психических расстройствах, в бреду и иных болезненных состояниях.

- Действия налогоплательщика в пределах своей компетенции по письменному пояснению или мотивированному мнению налоговых органов, при условии:

- наличия документов, подтверждающих факты мониторинга со стороны ИНФС;

- достоверности информации, переданной данным лицом в ИНФС, на основании которой были даны налоговыми органами письменные пояснения и представлено мотивированное мнение.

- Иные обстоятельства, исключающие вину лица в данном правонарушении.

Смягчающие обстоятельства

Смягчающие обстоятельства, хоть и не освободят правонарушителя от ответственности, но помогут уменьшить вину и вдвое снизить штраф, если они обусловлены законом, либо если их сочтут убедительными и примут во внимание ФНС или суд.

https://www.youtube.com/watch?v=mE_fx8tS5zU

Вину за налоговые правонарушения могут смягчить, согласно ст. 112 НК РФ, следующие смягчающие обстоятельства:

- стечение сложных личных (семейных) обстоятельств (например, плохое состояние здоровья или инвалидность, наличие детей или иждивенцев, тяжёлое материальное положение, долги по ипотеке и др.);

- принуждение к совершению преступления под угрозами или под влиянием зависимости от лица, принуждающего к совершению правонарушения (например, начальник под угрозой увольнения заставляет бухгалтера фальсифицировать данные, подаваемые в ИНФС);

- тяжёлое материальное положение правонарушителя;

- другие обстоятельства, которые суд признает смягчающими.

Смягчающим обстоятельством может быть также признано добровольное исправление налогоплательщиком ранее предъявленных им в налоговые органы неверных сведений до привлечения его к ответственности.

Наличие аналогичного правонарушения в прошлом признаётся отягчающим обстоятельством, а значит наказание, устанавливаемое законодательством, может быть ужесточено.

Налоговые санкции применяются ИНФС или судом, в зависимости от смягчающих или отягчающих обстоятельств. Лицо, подвергшееся налоговому взысканию, находится под санкцией в течении года с момента вступления в силу судебного решения.

Налоговые санкции

- Согласно ст. 114 НК РФ, штраф может быть уменьшен в два раза, если найдётся хотя бы одно смягчающее обстоятельство.

- И наоборот, наличие такого отягчающего обстоятельства, как рецидив налогового правонарушения, карается увеличением штрафа на 100%, то есть также в два раза.

Срок давности налоговых правонарушений

Налоговый правонарушитель не может быть привлечён по закону к ответственности, если с момента правонарушения прошло три года (ст. 113 НК РФ).

Срок давности применяется ко всем правонарушениям, кроме:

- грубого нарушения правил учета доходов/расходов: отсутствие счетов-фактур, неправильный бухгалтерский учёт материальных и нематериальных активов, денежных и финансовых средств (ст. 120 НК РФ);

- неуплаты налога или недоплата в результате неправильного вычисления или умышленного занижения налоговой базы (ст. 122 НК).

При этом неуплата или недоплата налога не признается правонарушением для ответственного участника консолидированной организации, если ему были предоставлены неверные сведения для составления налогового отчёта.

Течение срока давности налогового нарушения может быть приостановлено, если привлекаемое к ответственности лицо препятствовало проведению проверок со стороны налоговых органов. Возобновление течения срока давности происходит с момента исчезновения обстоятельств, препятствующих проведению проверок.

Срок давности взыскания штрафа

- Штрафы за уплату или неполную выплату налога в установленный налоговым законодательством срок, а также пени устанавливаются на основании ст. 46, 47 НК РФ.

- Налоговые органы имеют право обратиться в суд, если налогоплательщик не уплатит налог, взносы, штрафы и пени в установленный срок (ст. 48 НК).

Заявление в суд с просьбой взыскать неуплату может быть подано в течение 6 месяцев, после того как истёк срок исполнения обязательств погасить штраф (ст. 115 НК).

Как составить ходатайство об уменьшении штрафа

После получения уведомления из налоговой инспекции о наложении санкций в течение 10 дней физлицо или организация могут попросить (при наличии смягчающих обстоятельств) снизить штраф. Для снижения штрафа в ИФНС на имя начальника подаётся ходатайство о снижении штрафа в произвольной форме, в котором указывают:

- название и реквизиты налогового уведомления о штрафной санкции;

- результаты налоговой проверки;

- смягчающие обстоятельства и документы их подтверждающие;

- просьба снизить штраф.

Заявление должно быть подписано, а если подаётся юридическим лицом, то и заверено печатью ИП (организации).

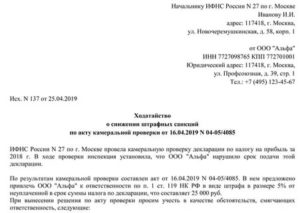

Образец ходатайства об уменьшении штрафа в налоговую

В ниже приведённом образце ИП просит уменьшить штраф за просрочку на несколько дней подачи отчета.

В качестве смягчающих обстоятельств указываются:

- первичность и неумышленный характер правонарушения;

- небольшой срок просрочки.

- отсутствие бухгалтера в штате и нахождение в больнице, что помешало сдать отчет вовремя.

Если первые два фактора не входят в список смягчающих обстоятельствах, перечисленных в ст. 112, то третий фактор может быть отнесен к чрезвычайным обстоятельствам, исключающим вину. Следовательно, предпринимателю нужно подавать ходатайство не на уменьшение, а на полную отмену штрафа.

Ходатайство в налоговую об отмене штрафа

Следующий пример: образец ходатайства об отмене штрафа

Как видно из заявления, организации затянула с подачей налоговой декларации, в результате чего была оштрафована на 1000 руб. Однако причиной просрочки названо отключение электроэнергии и отсутствие интернета по причине чрезвычайно ситуации.

Если организации предоставит документ, подтверждающий этот факт, например, информацию в СМИ, справку от поставщика электроэнергии или иные доказательства, то данное обстоятельство может быть признано исключающим ответственность, в соответствии с п. 1 ст. 111 НК РФ.

Тогда штрафные санкции будут отменены.

Заключение

Налогоплательщик может быть освобожден от ответственности, если привлечение к ней произошло на незаконных основаниях или при рассмотрении дела выяснились обстоятельства, исключающие ответственность лица.

https://www.youtube.com/watch?v=5WjRuQv_8KY

При наличии хотя бы одного смягчающего обстоятельства, штраф может быть уменьшен в два раза. Поэтому если налогоплательщик может указать и подтвердить смягчающие обстоятельства, ему следует написать ходатайство в налоговую о снижении штрафа.

Загрузка…

Видео:Как смягчающие обстоятельства влияют на размер штрафа?Скачать

Образец ходатайства об уменьшении штрафа в налоговую

Шаблоны и формы Разберемся в особенностях составления ходатайства в ИФНС об уменьшении налогового штрафа или его полной отмене, образцы документов заполним на конкретных примерах.

18 января 2021 Евдокимова Наталья

Служба по налогам и сборам администрирует своевременность и правильность исчисления налоговых обязательств в бюджет РФ, представление отчетности и требуемой документации.

ИФНС вправе наказать организацию или частного предпринимателя за нарушение фискального законодательства по многим основаниям, но остановимся на наиболее широко распространенных:

- нарушение сроков предоставления отчетности;

- нарушение сроков перечисления платежей в бюджетную систему РФ;

- ошибочное определение налоговой базы при расчете обязательств;

- непредставление требуемой документации;

- сокрытие информации о расчетных счетах, о смене руководителя и прочее.

В Налоговом кодексе предусмотрены отдельные статьи, регламентирующие размеры штрафных санкций. Но не многие знают, что сумму, указанную в требовании об уплате штрафа, можно уменьшить в несколько раз. Для этого потребуется составить ходатайство в налоговую о снижении суммы штрафа.

Виды смягчающих обстоятельств

Ст. 112 НК РФ содержит перечень смягчающих обстоятельств, которые позволяют претендовать на снижение санкций в несколько раз. Направляя прошение, обязательно укажите смягчающие обстоятельства. Не забудьте указать один из видов при формировании образца ходатайства в налоговую о снижении штрафа.

Все обстоятельства, которые могут уменьшать установленное наказание, разделены на 4 группы:

- общие;

- для ИП;

- для юридических лиц;

- для физических лиц.

Представим перечень смягчающих обстоятельств в виде таблицы.

| |

| Для ИП и физлиц | Для юрлиц |

|

|

Порядок составления

Разберемся, как составить образец ходатайства в налоговую о снижении штрафа.

С момента получения требования об уплате у организации есть 10 дней, чтобы попросить ИФНС смягчить наказание. На рассмотрение ходатайства у налоговиков уходит не более 10 дней, если нет необходимости проверить сведения. Если такая необходимость есть, рассмотрение продлится до 30 дней (1 календарный месяц), в особых случаях — 2 месяца.

https://www.youtube.com/watch?v=rqZ2MS2GtJ0

Составлять документ следует по общим требованиям, независимо от статуса налогоплательщика. Неверно составленный документ будет признан ничтожным, даже если у гражданина или учреждения были законные основания на снижение штрафа.

Унифицированной формы не существует, поэтому составляем прошение о снижении налогового наказания в произвольном виде. Не забываем указать обязательную информацию:

- ФИО руководителя налоговой инспекции.

- Информация о вашей организации: наименование, ИНН/КПП, адрес, телефон.

- Наименование, номер и дата документа, устанавливающего налоговое наказание.

- Подробное описание результатов проведенной проверки.

- Указание смягчающих факторов.

- Просьба о смягчении наказания.

- Перечень приложенных подтверждающих документов.

- Дата и подпись ответственного лица (руководителя или главного бухгалтера).

- Печать учреждения, если таковая имеется.

Скачать

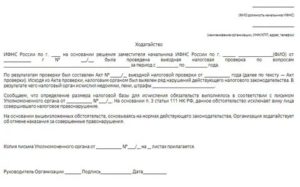

Образец ходатайства в налоговую о смягчении штрафа

Составим документ на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» представило декларацию по налогу на прибыль за 1-й квартал 2021 года с опозданием — 11 мая (крайний срок 28 апреля). ИФНС направила Акт камеральной проверки.

Скачать

Как отменить штраф

Также организация вправе претендовать на полную отмену наказания. Для этого нужно отправить ходатайство об отмене штрафа в налоговую.

Обстоятельства, при которых можно отменить штраф, установлены в ст. 111 НК РФ, а именно:

- стихийное бедствие, чрезвычайная ситуация или факторы непреодолимой силы;

- лицо, совершившее неправомерное деяние, находилось в болезненном состоянии;

- выполнение официальных письменных разъяснений уполномоченных органов, в части выявленного правонарушения;

- прочие обстоятельства, которые могут быть признаны ИФНС или судом как смягчающие.

Скачать

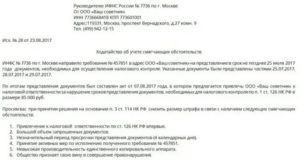

Образец ходатайства, отменяющего наказание

Составим документ на аналогичном примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» представило декларацию по налогу на прибыль за 1-й квартал 2021 года с опозданием — 11 мая (крайний срок 28 апреля). Причина — чрезвычайная ситуация, отключение электричества, отсутствие доступа к сети Интернет. ИФНС направила Акт камеральной проверки. Подготовим прошение.

Скачать

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Видео:Ходатайство о снижении штрафа в налоговуюСкачать

Ходатайство в налоговую инспекцию о снижении или отмене штрафа: Образец

Практически любое взыскание от налоговых служб можно облегчить. Не все знают о том, что можно подать ходатайство в налоговую инспекцию о снижение штрафных санкций, в котором следует перечислить обстоятельства, смягчающие наказание.

Такое действие часто позволяет значительно снизить сумму штрафа.

Причины наложения штрафов

- Нарушение сроков предоставления документов,

- Намеренное занижение доходов в декларации либо наличие ошибок при расчетах,

- Сокрытие информации.

Смягчающими факторами при рассмотрении ходатайства могут выступать следующие

- Отсутствие злого умысла в совершении действия,

- Добросовестность налогоплательщика, своевременная уплата налогов и сдача отчетности,

- Первое привлечение к налоговой ответственности,

- Документальное подтверждение наличия финансовых обязательств и задолженности по ним,

- Наличие переплат по другим видам налоговых сборов,

- Уплата долгов до вынесения решения о привлечении к ответственности,

- Несоразмерность штрафных санкций и самого поступка,

- Незначительна по времени просрочка,

- Наличие форс-мажорных обстоятельств,

- Для ИП таким обстоятельствами так же могут стать преклонный возраст, наличие на попечении иждивенцев, болезнь, либо инвалидность.

При проявлении одного из перечисленных выше обстоятельств сумма штрафа может быть снижена минимум вдвое от установленного законодательством. Это правило действует и на минимальные штрафы. Ходатайство в налоговой инспекции рассматривается до 10 дней, при наличии необходимости дополнительных проверок этот срок может быть увеличен до 30 дней.

Сроки подачи

Для снижения штрафных санкций необходимо своевременно подать ходатайственное письмо в налоговую инспекцию. Налоговым кодексом определен срок в 1 календарный месяц с момента получения акта о нарушениях.

Образец

Образец документа можно скачать здесь

https://www.youtube.com/watch?v=iQLAdL7RIpY

Скачать (DOCX, 12KB)

В случае если ходатайство не получило ответа от налоговой, либо специалисты службы решили оставить штрафные санкции без изменения, следует обратиться в УФНС с жалобой.

В жалобе следует указать сроки подачи документа в налоговую и обозначить, что информация о смягчающих обстоятельствах не была принята во внимание.

Если данное заявление так же останется без внимания, то оспаривать принятое решение необходимо будет в судебном порядке.

Итоги

Любое решение о наложении штрафных санкций налоговой инспекцией может быть смягчено при подаче ходатайства об этом. Важно соблюдать установленные для этого сроки и грамотно составить соответствующий документ.

Обзор примера ходатайства

Основная цель при составлении ходатайства — снижение штрафных санкций в адрес налогоплательщика. Ответ налоговой инспекции на подобные обращения не всегда будет положительным. Но при правильном оформлении увеличиваются шансы на снижение штрафа.

Важно! При удовлетворении ходатайства уменьшается размер штрафа. При этом сумма задолженности и пени остается прежней.

Ключевые пункты образца документа:

- Сведения об адресате (наименование налоговой инспекции, ФИО руководителя).

- Сведения о заявителе (ФИО и место проживания физического лица). Если ходатайство составляется от организации, нужно включить ее полное наименование, ИНН, местонахождение.

- Название бланка.

- Подробности проведения проверки.

- Перечень смягчающих обстоятельств со ссылкой на статью 112 НК РФ.

- Просьба о принятии во внимание смягчающих обстоятельств и снижении штрафа.

- Перечень приложенных документов.

- Подпись автора и дата составления документа.

На основании ходатайства в налоговую о снижении штрафа его размер может быть уменьшен в два раза и более. Лучше приложить к нему документацию, которая подтверждает причины выявленного нарушения. Бланк не должен содержать ошибок и исправлений. При написании рекомендуется ориентироваться на образец.

В какой срок и куда направляется прошение

Если по результатам проверки организации или предпринимателю назначен штраф, это решение можно обжаловать в суде или в налоговой инспекции. Налогоплательщик самостоятельно принимает решение о том, куда будет направлено ходатайство.

Обратиться в эти органы нужно в следующие сроки:

- В суд — в течение трех месяцев с даты, когда налогоплательщик узнал о нарушении его прав.

- В налоговую инспекцию по региону — в течение месяца после получения на руки решения о применении штрафных санкций. В ФНС России можно обратиться в течение трех месяцев с даты вынесения решения инспекцией по региону.

Следует подготовить два экземпляра ходатайства. Один из них передается в канцелярию, а второй заявитель оставит себе (после того, как на нем поставят отметку о принятии).

Представить прошение можно не только при личном визите в суд или в налоговую службу. Возможна его отправка по почте ценным письмом с описью вложения. Помимо этого, на сайте госуслуг есть специальный сервис, где можно оставить электронное обращение.

На какую сумму будет уменьшен штраф

Минимальный размер уменьшения санкций зафиксирован в пункте 3 статьи 114 НК РФ. По сравнению с первоначальным решением сумма должна быть снижена как минимум в 2 раза. Это происходит в тех случаях, когда указано только одно смягчающее обстоятельство.

Граница максимального снижения не установлена. При этом сумма не может приравняться к нулю, так как это привело бы к полной отмене санкций.

В каких случаях снижают штраф

Налоговое законодательство позволяет снижать штраф при наличии смягчающих обстоятельств.

Санкции могут быть смягчены в случае:

- затруднительного материального положения налогоплательщика;

- наличия переплаты по налогам за текущий период;

- фиксации первого случая нарушения;

- незначительной задержки при представлении налоговой декларации;

- несоразмерности нарушения наложенным санкциям;

- оплаты долга до вынесения решения налоговой инспекцией;

- наличия кредитных обязательств.

В случае с организациями и предпринимателями обоснованной причиной для смягчения санкций могут стать технические неисправности, в результате которых документы были переданы с задержкой.

https://www.youtube.com/watch?v=e_3ITSdPk08

Предприниматели и другие физические лица могут указать в качестве смягчающего обстоятельства наличие инвалидности или заболевания. К уважительным причинам задержки относятся участие в устранении последствий стихийных бедствий или аварий, а также содержание иждивенцев. Снизить штраф могут обладателю госнаград.

В перечне смягчающих обстоятельств указана первая фиксация нарушения. При повторной регистрации подобного случая размер штрафа значительно возрастет.

Возможна ли отмена санкций

Налоговый кодекс содержит перечень причин, позволяющих полностью исключить вину плательщика и отменить штраф. К таким исключительным обстоятельствам относятся:

- Состояние здоровья. По причине заболевания на момент нарушения гражданин не мог до конца осознавать последствия своих решений и в полной мере управлять своими действиями.

- Чрезвычайные обстоятельства. Причиной нарушения стало стихийное бедствие или другое происшествие, на которое налогоплательщик повлиять не мог.

Чтобы добиться положительного ответа налоговой или решения суда, кроме ходатайства нужно представить документальные доказательства наличия подобных обстоятельств.

Какие формулировки использовать в ходатайстве

Положительный ответ налоговой службы во многом зависит от грамотного составления ходатайства.

Перечислим несколько вариантов:

- ведение убыточной деятельности;

- невозможность начислить заработную плату после выплаты штрафа;

- первый факт просрочки;

- добросовестность налогоплательщика.

В перечень смягчающих обстоятельств входит неумышленность неуплаты, а также отсутствие отрицательных последствий для бюджета.

Ходатайство об уменьшении штрафа в налоговую составляется в деловом стиле. Желательно приложить документы, которые подтверждают основания для снижения выплат. При наличии смягчающих обстоятельств сумма может быть снижена в 2 раза и более. Далее можно скачать образец документа.

Видео:КАК СНИЗИТЬ ШТРАФ ПО НАЛОГАМ В ДВА РАЗА. ХОДАТАЙСТВО В НАЛОГОВУЮ.Скачать

Образец ходатайства в налоговую о снижении штрафа

Налоги – обязательное бремя для физических и юридических лиц. Чем больше размер выплат, тем сильнее чувствуется нагрузка. Налоговый орган также может применять меры ответственности к нарушителям. Одним из способов воздействия является наложение штрафа. Практика показывает, что санкции нередко обходятся лицам в круглую сумму.

За что может оштрафовать налоговая?

Налоговый Кодекс РФ указывает на правонарушения, за которые предусмотрен штраф. Наиболее распространенные виды:

- пропуск сроков подачи отчетной документации;

- сокрытие существенной информации;

- неуплата налогов.

К несвоевременной подаче отчетной документации относится, в первую очередь, налоговая декларация. Штраф – 1 тысяча рублей. Санкция закреплена в ст. 199 НК РФ. Если пропущено время, то налоговый орган имеет право наложить штраф. К примеру, если организация вовремя не встала на учет, то ей грозит штраф в размере 10 тысяч рублей (ст. 116 НК РФ).

Сокрытие информации относится к утаиванию или непредставлению сведений, которые имеют значение для определения налоговой базы и налогообложения в целом. К примеру, это может быть взятие на работу иностранца.

Неуплата налогов – наиболее распространенная причина для наложения штрафа. Если должник уклоняется от прямой обязанности по выплатам, то налоговый орган уполномочен ввести санкции в его адрес. Размер может составлять до 40% от неуплаченной величины. Формально такая возможность закреплена в ст. 122 НК РФ.

Основания для смягчения штрафа

Размер санкции можно снизить. Так гласит ст. 112 НК РФ. Но необходимы основания. Условия для снижения делятся (условно) на следующие виды:

- общие;

- для граждан;

- для организаций;

- для ИП.

Виды зависят от субъекта. Общие основания возможны в случае, если нарушение незначительно. К примеру, срок пропущен всего на несколько дней и ущерб государственному бюджету не нанесен. Отдельным особняком стоит выделить норму «первого нарушения»: если лицо совершило проступок впервые, то это служит основанием для смягчения наказания.

https://www.youtube.com/watch?v=F-60cSBpwDM

Помимо перечисленных примеров, статья выделяет следующие условия:

- критические обстоятельства;

- угрозы и принуждение;

- бедственное положение;

- иные факторы.

К критическим обстоятельствам относятся личные и семейные проблемы. Это касается граждан. К примеру, наличие бракоразводного процесса или нескольких иждивенцев являются уважительными причинами.

Бедственное положение – неспособность совершить выплату по причине объективного отсутствия денег. К иным факторам относятся условия, которые налоговый орган определяет самостоятельно исходя из особенностей ситуации. Другими словами, ФНС наделена правом лично определять, кто достоин смягчения санкции.

Юридические лица и индивидуальные предприниматели могут надеяться на снижение штрафа при следующих факторах:

- непредвиденные обстоятельства;

- риск банкротства;

- сбои и проблемы при передаче информации в ФНС.

Примеры: утеря документации из-за пожара, низкая эффективность почтовых отправлений и т.д. Практика свидетельствует, что организациям сложнее доказать уважительность условий, чем гражданам.

При наличии хотя бы одного из перечисленных факторов лицо имеет право на снижение штрафной санкции. Но для этого потребуется составить особый процессуальный документ.

Как составить ходатайство?

Ходатайство об уменьшении штрафа в налоговую представляет собой просьбу в адрес налогового органа. Это полноценный документ, который требует соблюдения правил оформления. Закон прямо не оговаривает обязательных пунктов акта. Тем не менее, на практике выработалась техника составления.

Требования:

- письменный вид;

- наличие реквизитов;

- мотивировка и описательная часть;

- деловой стиль изложения.

Документ может быть оформлен как в рукописном варианте, так и в печатном. Реквизиты – обязательные сведения о заявителе. Содержат контактные данные, ФИО (если гражданин) или полное наименование (если юридическое лицо). Прописываются в верхней части текста с правой стороны. После реквизитов обязательно пишется заголовок.

Основная часть содержит обстоятельства дела. Заявитель доказывает, что события и определенные условия препятствовали совершить налоговую операцию в срок или без нарушений. Причина должна быть уважительной.

Помимо этого, в ходе аргументации рекомендуется делать ссылки на нормы закона, которые дают право на снижения штрафной санкции.

Далее излагается конкретная просьба, ради которой и оформляется акт – снижение размеров штрафа.

Имеет смысл отдельным разделом расписать приложения. Это могут быть справки и свидетельства, которые подтверждают уважительность причины нарушения. Сам текст заканчивается датой обращения и подписью заявителя. Если документ от юридического лица, то ставится печать организации.

Порядок подачи ходатайства

Письменная просьба подается в территориальное подразделение ФНС. Для граждан это налоговый орган по месту жительства, для юридических лиц – по месту регистрации предприятия.

Срок подачи – 1 месяц с момента наложения санкции. Одномесячный срок действует при первичной подаче ходатайства в адрес регионального ФНС. Если планируется обжалование действий, то время увеличивается до 3 месяцев.

Сами налоговики рассматривают просьбу в течение 10 рабочих дней. На деле орган нередко задерживает принятие решения и растягивает процесс на месяц. В такой ситуации рекомендуется повторно уведомить ФНС о решении вопроса.

Можно ли избежать штрафа полностью?

Государство следует принципу неотвратимости наказания. Это означает, что санкция не подлежит отмене. Полностью избежать штрафа не получится. Тем не менее, есть ряд особенностей.

Особое внимание заслуживает ст. 114 НК РФ, где указано, что при наличии смягчающего условия сумма штрафа должна быть уменьшена не менее, чем в два раза. Иными словами, заявителю при положительном решении ФНС придется платить только половину суммы. На деле налоговики никогда не снижают величину еще меньше, хотя такое право у них есть.

Cумму штрафа можно уменьшить даже на 99%. Но только через суд. С помощью ФНС этого не достичь. В то же время, судебный орган, рассмотрев материалы дела, вправе уменьшить размер больше чем в 2 раза. Нормативное основание – Постановление Пленума ВС №41. Имеется дело, где штрафная санкция была уменьшена в 13 тысяч раз.

https://www.youtube.com/watch?v=oauN9pgYDtM

Польза от ходатайства очевидна. Заявитель может наполовину уменьшить обязательную выплату. Рекомендуется воспользоваться такой возможностью при любой удобной ситуации.

Видео:Дмитрий Сатин: Почему я работаю в ФНС?Скачать

Образец ходатайства об уменьшении штрафа в налоговую 2021

Ходатайство о снижении штрафа – это просьба лица, адресованная должностному лицу, либо суду об уменьшении размера назначаемого по делу об административном, либо налоговом правонарушении штрафа.

Прочитав статью, читатель узнает, на каком основании подаются такого рода ходатайства, как они составляются.

Кроме того, по ссылке в конце статьи можно ходатайства, в котором содержится просьба привлекаемого к ответственности лица о снижении штрафных санкций.

p, blockquote 1,0,0,0,0 —>

Как можно снизить административный штраф

Изначально штраф по административному делу назначается в пределах санкции по статье КоАП РФ. Если статья предусматривает минимальные и максимальные границы штрафа, определять окончательный размер будет суд, иное государственное ведомство. На точную сумму наказания будет влиять множество факторов, от степени вины до наличия смягчающих обстоятельств.

Основания для штрафных санкций или замены на иной вид принудительного воздействия регламентированы статьями 4.1-4-2.

КоАП РФ). При отсутствии оснований для замены штрафа предупреждением ходатайство оставляется без удовлетворения с вынесением письменного акта.

Рассмотрим, в каких случаях устанавливается указанный вид санкций, и какие последствия влечет предупреждение.

Основания для снижения размера штрафа по налоговому правонарушению

В силу ст. 114 НК РФ, если по делу о налоговом правонарушении установлено наличие смягчающих обстоятельств, штраф за его совершение должен быть снижен не менее чем в 2 раза. Об этом может заявить привлекаемое лицо, путем подачи ходатайства о снижении штрафа.

p, blockquote 9,0,0,0,0 —>

Смягчающими обстоятельствами признаются в силу ст. 112 НК РФ:

p, blockquote 10,0,0,0,0 —>

- Совершение нарушения в силу стечения тяжелых обстоятельств (личных или семейных).

- Нарушение требований НК РФ, если нарушителю угрожали, либо принуждали его совершить правонарушение.

- Если нарушение совершено из-за служебной либо материальной зависимости от какого-либо лица.

- Тяжелое имущественное положение правонарушителя.

Кроме того, можно сослаться на раскаяние в совершенном нарушении, отсутствие умысла в наступлении противоправных последствий, полное погашение налоговой задолженности после возбуждения дела.

Как назначается предупреждение

Ключевым условием для вынесения предупреждения статья 3.4 КоАП РФ указывает отсутствие любого вреда или угрозы его причинения, в том числе:

- жизни и здоровья граждан;

- окружающей среде, объектам природного и растительного мира;

- объектам культурного наследия;

- интересам безопасности страны;

- угрозы ситуаций чрезвычайного характера (природные, техногенные и иные ситуации);

- любые формы имущественного вреда.

Проверка этих обстоятельств осуществляется при составлении процессуального протокола и в процессе рассмотрения дела.

Как отменить штрафные санкции

Если налогоплательщик уверен в том, что назначенный контролирующим органом штраф неправомерен, то есть возможность его оспорить. Сделать это можно и в досудебном порядке, написав ходатайство об отмене штрафа в налоговую.

Возражения на акт налогового органа подаются в те же сроки, что и прошение о смягчении санкций.

Если возражения не будут учтены и решение о взыскании штрафа все же будет вынесено, то у налогоплательщика есть возможность обратиться в Управление ФНС с жалобой на действия ИФНС. По ее рассмотрению УФНС вынесет решение:

- об удовлетворении требований налогоплательщика и отмене штрафных санкций;

- либо об отказе в удовлетворении требований налогоплательщика и оставлении решения ИФНС в силе.

Если решение УФНС вас не устроит, то остается только обращение в арбитражный суд с исковым заявлением об отмене решения налогового органа.

Ходатайство в роспотребнадзор о замене штрафа на предупреждение

Вместе с тем, компания (ИП) может взять на себя документальное подтверждение того, что правонарушение совершено впервые. Ведь согласно ч. 1 ст. 25.1 КоАП РФ лицо, в отношении которого ведется административное дело, вправе, в частности, знакомиться со всеми его материалами, давать объяснения, представлять доказательства.

https://www.youtube.com/watch?v=Rg552SSmiRM

Суды при определении первичности совершения административного правонарушения указывают, что одним из оснований для замены штрафа на предупреждение является непривлечение ранее субъекта малого или среднего бизнеса к административной ответственности за совершение аналогичного правонарушения.

ПИСЬМО ФНС РФ от 22.12.2021 № СА-4-7/24729

Дважды за одно и то же не наказывают

Согласно части 5 ст. 4.1 КоАП РФ никто не может нести административной ответственности дважды за одно и то же административное правонарушение. Этот общепризнанный принцип международного права конкретизирован в процессуальных нормах КоАП РФ.

Например, в п. 7 ст. 14 Международного пакта о гражданских и политических правах указанный важнейший правовой принцип определен так: «Никто не должен быть вторично судим или наказан, или оправдан в соответствии с законом и уголовно-процессуальным правом каждой страны».

📽️ Видео

зарплата начальника налоговой инспекции, пошаговая инструкция, публикация доходов налоговойСкачать

Допрос в Налоговой. Вызов в Налоговую инспекцию, что делать?Скачать

Как налоговая инспекция ищет незаконных предпринимателей? ФНС и выписки из банка. Бизнес и налоги.Скачать

Штрафные санкции за нарушение договорных обязательств, налоговые льготы, запрет на криптовалютыСкачать

Смягчающие обстоятельства уменьшают штрафСкачать

В Межрайонной ИФНС №11 рассказали, кому придется заплатить налог на вклады от 1 млнСкачать

ФНС России: механизм работы налоговых органовСкачать

Четвертый поход в налоговуюСкачать

Налоговая инспекция №3 предупреждаетСкачать

Зачем нужна глобальная контрольно-аналитическая система ФНС РФ?Скачать

25 лет Федеральной налоговой службеСкачать

Наталья Маслакова, и.о. начальника ИФНС №1 по КраснодаруСкачать

Как узнать свои налоги на сайте налоговойСкачать

Семинар ИФНССкачать

Новые правила уменьшения УСН на взносы ИПСкачать

Актуальное интервью с зам. начальника ИФНС России по г. Орлу Евгенией ТолмачевойСкачать