Здравствуйте! В этой статье мы расскажем про такое понятие, как оборот ИП, а также рассмотрим лимиты на оборот ИП при различных режимах налогообложения.

Сегодня вы узнаете:

- Что такое оборот ИП;

- Какие существуют ограничения по обороту ИП при УСН и Патенте;

- Что ждет тех, кто превысит оборот.

Оборот – важнейшее понятие для индивидуальных предпринимателей. Он регламентирует деятельность предприятия, определяет систему налогообложения.

Оборот – все денежные средства, которые предприятие получило за год без учета издержек. То есть оборот представляет собой годовой доход компании.

От годового дохода ИП зависит та разновидность налогообложения, которую может использовать предприниматель.

На данный момент ИП может выбрать одну из следующих систем налогообложения для своей компании:

- Общая система налогообложения – предполагает уплату таких налоговых сборов, как НДФЛ, взносы от ФОТ (30%), если вы имеете сотрудников в штате, налог на добавленную стоимость (варьируется от 0 до 20% в зависимости от вида деятельности компании), налог на недвижимость.

- Упрощенная система налогообложения (УСН) – щадящий вариант для малого бизнеса, именно он является наиболее выгодным для ИП. По данной системе индивидуальный предприниматель должен внести в бюджет государства либо 6% с общего дохода предприятия, либо 15% с прибыли организации.

- Патентная система налогообложения – согласно данной системе, ваши взносы будут зависеть от сферы деятельности организации. Выплаты производятся один раз в год. Применять данную систему могут далеко не все малые предприятия. Перечень сфер занятости компаний, для которых доступен патент указан в статье 346.43 НК.

Это наиболее универсальные формы налогообложения, существуют и другие, но они применяются для организаций, занятых в особых сферах деятельности (сельское хозяйство, сфера услуг и другие).

Как вы можете видеть, наиболее выгодными видами налогообложения являются УСН и патентная. Но есть одно “но”. Они обе имеют лимит на годовой оборот ИП. Данный вопрос регламентирует Налоговый кодекс РФ.

- Оборот ИП при Патентном режиме

- Максимальный оборот ИП при УСН

- Сравнение оборота по спецрежимам

- Как сохранить льготы при превышении лимита по обороту ИП

- Рассказываю про максимальный оборот для ИП в 2021

- Что такое оборот у ИП

- Максимальный оборот у ИП

- Максимальный оборот при УСН

- Максимальный оборот при Патенте

- Максимальный оборот на ЕНВД

- Сравнение максимального оборота ИП для разных режимов

- Что будет, если превысить максимальный оборот для ИП

- Максимальный оборот у ИП: подводные камни

- Максимальный доход для ИП по упрощенке 2021

- Лимиты для ИП на УСН на 2021 год

- Новая форма КУДиР и введение новой ККМ

- Фиксированные взносы ИП за себя

- Сколько стоит обслуживание ИП в год в 2021

- Почему отличаются расходы на ведение ИП и ООО

- Обязательные и необязательные платежи ИП

- Обязательные страховые взносы ИП за себя

- Сколько налогов ИП надо платить в год

- Страховые взносы за работников

- Кассовый аппарат

- Расчётный счёт

- Упрощенная система налогообложения (УСН) с объектом «Доходы» в 2021 году

- Ставка УСН с объектом «Доходы»

- Прогноз выручки при переходе на упрощенку

- Максимальный доход по УСН в 2021 году

- Ограничения по ип по обороту в год

- Что такое оборот ИП

- Размер дохода ИП на Патентной основе

- Максимум выручки при упрощенке

- Сравнение оборотных средств по спецрежимам

- Ограничения для ИП по обороту в год: максимальные лимиты для УСН, ЕНВД и патента

- Ограничения по обороту для ИП

- На УСН

- На ЕНВД

- На патенте

- Превышение годового оборота

- Возможные проблемы

Оборот ИП при Патентном режиме

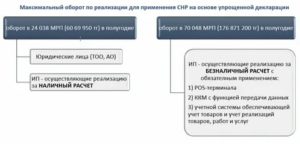

Максимальный оборот ИП при использовании патентов в 2021 году составляет 60 млн. рублей в год. За оборот компании принимается суммарная выручка от всех видов деятельности ИП.

При превышении разрешенного оборота предприниматель вправе выбрать одну из следующих систем налогообложения: УСН, ОСН. При потере права на использование патентной системы ИП переводится на выбранный режим с начала налогового периода.

Необходимо оговориться, что право выбора частные предприниматели получили только с 2021 года, ранее они автоматически переводились на общую систему налогообложения.

Максимальный оборот ИП при УСН

Лимит на оборот при УСН в 2021 году составил 150 млн. рублей. Это изменение отображено в статье 346.12 Налогового кодекса РФ.

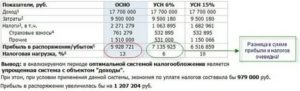

По упрощенному режиму вы можете выбрать один из двух вариантов: выплаты с доходов (6%) или выплаты с доходов, сокращенных на расходы.

Если с первой схемой все ясно, то при уплате налогов по схеме «доходы минус расходы» надо разобраться. Применяя схему «доходы-расходы», вы должны вычесть из выручки предприятия объем издержек и умножить эту разность на 15%. Однако, в некоторых регионах эта ставка ниже, в Санкт-Петербурге, например, она составляет 10%.

Кроме того, если ваша компания имеет нулевую прибыль (то есть разность доходы, расходы равна нулю), то налог заплатить все равно придется. Он будет равен 1% от суммы дохода.

“Упрощенка” создана для поддержки малого и среднего бизнеса, поэтому наличие лимита по ней неудивительно.

https://www.youtube.com/watch?v=TKjJs1-gXGY

Если вы получили более 150 млн.

рублей дохода за год, то вас автоматически переведут на основную систему налогообложения или на режим единого налога на временный доход, если вы занимаетесь розничной торговлей, оказываете услуги по ремонту, мойке и обслуживанию автомобилей, занимаетесь ветеринарией, рекламой, перевозками людей и грузов, оказываете услуги по проживанию, предоставляете торговые площади или место для стоянки автомобилей.

Обратите внимание на то, что если вы хотите перейти на режим единого налога, вам необходимо заполнить заявление для налоговой инспекции, причем сделать это необходимо в течение пяти дней после окончания квартала работы по УСН. В противном случае вас автоматически переведут на ОСН.

Перевод будет осуществлен в первый день квартала, в который произошло превышение лимита по доходу.

В том случае, если вы планируете перейти на упрощённый режим, вам следует отследить остаточную стоимость ваших основных средств. Эта цифра вам пригодится и в том случае, если вы уже применяете УСН. Дело в том, что сумма ваших средств также имеет лимит и для применения УСН он составляет в 2021 году 150 млн. рублей, превышать его нельзя.

Если же вы решили перейти на УСН с нового года, то стоимость основных средств на 31 декабря прошлого года, не должна превышать этого лимита.

Сравнение оборота по спецрежимам

Давайте подведем итог в виде таблицы.

| Общая система налогообложения | Упрощенная система налогообложения | Патентная система налогообложения | |

| Ограничения по обороту | Нет | 150 000 000 | 60 000 000 |

| Ограничение по основным средствам | Нет | 150 000 000 | Нет |

| Ограничение по количеству сотрудников | Нет | 100 | 15 |

| Ограничения по видам деятельности | Нет | Юридические услуги, ломбарды и игорные заведения | Много (статья 346.43 пункт 2 Налогового кодекса РФ) |

| Налоги | НДФЛ, страховые выплаты (30%), налог на добавленную стоимость (варьируется от 0 до 20% в зависимости от вида деятельности компании), налог на недвижимость. | Налог на доход (6%) или доход минус расход (15%) | 6% от возможного уровня годового дохода в определенной сфере деятельности, который установлен законодательно |

Как сохранить льготы при превышении лимита по обороту ИП

Есть один способ, как сохранить выгодный вам режим налогообложения при превышении лимита. Подходит он тем компаниям, которые занимаются сразу несколькими направлениями деятельности.

В этом случае предприниматель может учитывать каждый вид деятельности в разных режимах налогообложения. В этом случае ваши доходы и расходы на каждое направление деятельности, будут учитываться раздельно, что позволит сохранить выгодные условия.

Но даже если этот вариант вам не подходит – не отчаивайтесь. Переход на основной режим налогообложения означает, что ваш “маленький” бизнес вырос в “средний” или “большой”, что совсем неплохо.

Рассказываю про максимальный оборот для ИП в 2021

27 декабря 2021 59 014

Чтобы иметь право находиться на одном из льготных режимов, ИП должен отвечать определённым требованиям. И к ним относится максимальный оборот для индивидуального предпринимателя. Как он устанавливается? О чём вообще идёт речь? Что будет, если нарушить это требование? Давайте разбираться.

Что такое оборот у ИП

Для начала хотелось бы пояснить, что речь не идёт о прибыли. Под оборотом подразумевается валовый доход предпринимателя, то есть общая сумма, которую видно по движению средств. То есть в неё будут включаться и расходы.

Очень часто бывает так, что налоговый режим применяется к определённому виду деятельности. Например, предприниматель совмещает УСН и ОСНО. В таком случае оборот ИП нужно рассчитывать только по тому виду деятельности, по отношению к которому используется УСН.

Максимальный оборот у ИП

Когда речь идёт о максимальной сумме оборота у ИП, подразумевается конкретная цифра, после наступления которой предприниматель теряет право использовать льготный налоговый режим. Это требование в той или иной степени актуально для:

- УСН (упрощёнки);

- ЕНВД;

- патента.

Естественно, в каждом конкретно взятом случае есть свои нюансы. И с ними обязательно нужно разобраться.

Максимальный оборот при УСН

С максимальным оборотом при упрощёнке всё достаточно конкретно регламентировано. Ограничения установлены в статье 346.12 НК РФ. Там сказано, в частности, что годовой оборот не должен быть больше 150 миллионов рублей. Эта сумма остаётся актуальной и для 2021 года.

https://www.youtube.com/watch?v=mCHTjTw7PS0

Если в 2021 году вы превысите указанные лимиты, то останетесь на «упрощёнке», но только при условии, что до конца года вернётесь к соответствующим показателям. Доходы не должны превышать 200 миллионов, а предел для общего числа работников – 130 человек.

Максимальный оборот в год для ИП рассчитывается достаточно просто. Для этого налоговая принимает во внимание все кассовые операции. Кроме того, авансы тоже учитываются.

Обратите внимание на то, что требование придерживаться максимального оборота касается любого варианта УСН. То есть вы можете выбрать ставку 6% от валового дохода или же 15% – принципиальной разницы всё равно нет.

При превышении лимитов повышается и ставка. Вместо 6% с оборота будет 8%, а вместо 15% с разницы доходы минус расходы — 20%.

Максимальный оборот при Патенте

С понятием максимального оборота для ИП приходится сталкиваться и тем, кто находится на патенте. Здесь ограничения ещё более жёсткие: 60 миллионов в год (актуально и в 2021). Если вы превысите этот показатель, то вам дадут выбрать между УСН или же ОСНО. Причём со стороны ФНС РФ такая возможность – большое послабление, до 2021 года всех автоматически переводили на общий налоговый режим.

С 2021 года можно будет приобретать патент на срок от одного дня.

Максимальный оборот на ЕНВД

Многих также интересует максимальный годовой оборот для ИП на ЕНВД. Тут всё просто: конкретных ограничений по суммам нет. Это налоговый режим не могут применять крупнейшие налогоплательщики. Однако к большинству индивидуальных предпринимателей данное понятие не относится.

Нужно учесть, что с 2021 года ЕНВД планировали отменить. Но действие режима продлили до 2021 года включительно. Тем не менее понятно, что пользоваться им осталось недолго.

Сравнение максимального оборота ИП для разных режимов

Итак, максимальная сумма годового оборота актуальна для разных налоговых режимов. Наглядно это выглядит следующим образом:

| Вид режима | Максимальный оборот |

| ЕНВД | Точных ограничений по сумме нет, налоговый режим запрещён для крупнейших налогоплательщиков. |

| УСН (упрощёнка) | Первый уровень — 150 миллионов рублей. Второй уровень – 200 миллионов рублей. |

| Патент | 60 миллионов рублей |

Как видите, всё относительно просто. В плане ограничений по максимальному обороту выгоднее всего ЕНВД, где никакой предельной суммы в принципе нет. Однако это довольно специфический налоговый режим: в нём хватает других ограничений. К тому же через несколько лет он потеряет актуальность, так что привыкать к этому варианту не стоит.

Патент удобен по целому ряду причин. Но здесь довольно жёсткий лимит, который часто подходит только начинающим предпринимателям. Поэтому при желании развиваться и двигаться дальше имеет смысл подумать об УСН. Максимального оборота в 150 миллионов рублей достаточно, чтобы не чувствовать себя скованным.

Что будет, если превысить максимальный оборот для ИП

Налогоплательщиков часто беспокоит вопрос: а что будет, если они превысят лимит? Это зависит от того, на каком именно режиме вы находитесь. Итак:

Если вы используете ЕНВД, то такая ситуация невозможна. Как я уже и говорил, установленного лимита там.

Если вы выбрали патент и превысили установленный максимум, то у вас есть 2 варианта: переходить на УСН или на ОСНО. Первый, естественно, лучше. Но учтите, что вам надо будет следить за своими показателями.

И когда вы увидите, что за конкретный период цифры больше необходимого, то вам потребуется написать заявление в налоговую, чтобы вас перевели на упрощёнку. В противном случае вы автоматически окажетесь на ОСНО.

Если вы находитесь на УСН и превысили лимит, то в таком случае вы можете выбрать ЕНВД, если те виды деятельности, которыми вы занимаетесь, подпадают под этот налоговый режим. Как и в предыдущем пункте, здесь надо написать заявление, чтобы вас не перевели на общий режим.

Переход на ОСНО для индивидуального предпринимателя не просто неприятен тем, что ему придётся платить больше налогов. Дело в том, что ОСНО предполагает обязательное ведение бухгалтерской отчётности. Непосредственно же переход на налоговый режим происходит с 1 числа того отчётного периода, в рамках которого и произошло превышение.

https://www.youtube.com/watch?v=gbyB3S-i8Is

То есть само по себе превышение лимита не является нарушением. Но с вас могут потребовать бухгалтерскую отчётность, которую вы не вели, а при её отсутствии – впаять серьёзный штраф и назначить выездную проверку. Поэтому за оборотом нужно внимательно следить.

Максимальный оборот у ИП: подводные камни

С максимальным оборотом у ИП связано несколько подводных камней, которые стоит учитывать.

Во-первых, многие предприниматели, стараясь удержаться в рамках оборота, могут не показывать всё движение средств. Они рассчитывают на то, что ФНС РФ обычно проверяет ИП не так жёстко.

Однако налоговые тренды в последние годы меняются, и сейчас к индивидуальным предпринимателям приковывается всё больше внимания.

Во-вторых, если показывать постоянно пограничные суммы, то есть близкие к превышению лимита, то тем самым вы попадёте в зону риска в плане камеральной или выездной налоговой проверки.

И опять же, не стоит недооценивать её последствия для ИП.

В отличие от компаний, индивидуальный предприниматель отвечает по взятым на себя обязательствам (в том числе и перед государством) всем своим имуществом.

Именно поэтому к вопросу лимита нужно относиться максимально осторожно. Чтобы он не увеличивался, постарайтесь:

- не допускать движений средств, которых можно было бы избежать;

- своевременно оформлять все возвраты;

- постоянно следить за общей суммой, чтобы при её превышении успеть написать заявление о переходе на УСН или ЕНВД.

Подведём итоги: ИП нужно учитывать максимальный оборот, если он находится на УСН (на упрощёнке) или выбрал для себя патент. Чтобы не возникло серьёзных проблем с налоговой, достаточно просто следить за оборотом и своевременно оформлять все документы.

Максимальный доход для ИП по упрощенке 2021

Упрощённую систему налогообложения чаще остальных подвергают корректировкам, так, последние нововведения затронули максимальный оборот для ИП по упрощёнке 2021 г. и условия для осуществления перехода. Какими должны быть основные показатели деятельности ИП, по новому налоговому законодательству, чтобы сохранить применение УСН?

Лимиты для ИП на УСН на 2021 год

Работа со специальным режимом упрощённого налогообложения в прошлые годы была доступна ограниченному количеству предпринимателей из-за жёстких требований к обороту.

Новым законом лимит УСН на 2021 год для ИП устанавливается исходя из того, находится ли уже ИП на спецрежиме или только планирует переход:

- Для действующих пользователей. Максимальный доход ИП по упрощёнке 2021 г. должен укладываться в пределы установленного годового лимита – 150 млн рублей. В случае если размер выручки от товарооборота выйдет за рамки установленного максимального оборота для ИП, разрешение работать на УСН будет упущено. Для подсчёта полученных доходов учитываются поступления, отображаемые в книге учёта, а именно: реализационные доходы, поступившие на счёт авансовые платежи,внереализационные доходы.

- Для новых участников. Перейти на спецрежим с ОСНО возможно до 9 января 2021 года. Вновь созданные компании могут совершить переход со дня регистрации. Чтобы переход состоялся, действующие предприниматели должны проходить по критерию: предельное значение максимальной выручки за 3 квартала прошлого года составляет 112, 5 млн рублей, вместо 45 млн р. для 2021 года (59,805 млн р. с учётом дефлятора), а функционирование коэффициента-дефлятора временно ограничено до 2021 года. Его действие сохраняется для ИП на ЕНВД и патенте, но с изменениями: 1,868 и 1,481 вместо 1,798 и 1,425 соответственно.

При соответствии максимального оборота ИП в завершение года для совершения перехода необходимо уведомить фискальные органы заявлением установленного образца. Иными словами, действует уведомительная форма перехода. Разрешения, как и ранее, ждать не требуется.

https://www.youtube.com/watch?v=NWlppMiOLkM

Для расчёта переходного лимита доходов по УСН в 2021 году для ИП не требуется умножать доходы на коэффициент-дефлятор.

Новая форма КУДиР и введение новой ККМ

С начала 2021 года ИП на упрощёнке обязали использовать новую форму КУДиР. Изменения были внесены Минфином. Новую форму дополнили разделом, в котором отображается размер торгового сбора, который позволит учитывать указанную сумму при процедуре расчёта налога на доходы.

Главными правилами заполнения являются:

- сведения отражаются только согласно первичной документации;

- каждый отчётный год – новая Книга;

- информацию обо всех наличных операциях необходимо отражать в порядке хронологии совершения, с новой строки;

- если ведение осуществляется в электронном формате, по окончании года её необходимо распечатать, прошить, пронумеровать, проставить подпись, печать (при наличии);

- при отсутствии оборота ведётся «нулевая» Книга;

- заверение фискальными службами не требуется;

- ИП обязан хранить КУДиР, при невыполнении – штраф 200 руб.

Ранее принятый закон о переходе к новому порядку расчётов и введении онлайн-касс, вновь отсрочен: на установку есть время до лета 2021 года для некоторых категорий ИП: занимающихся вендинговым бизнесом и не имеющим наёмного персонала, работающим в сфере предоставления услуг населению (исключение общественное питание) с использованием наёмного труда. Для предпринимателей на ЕНВД и патенте введена льгота, разрешающая учёт при расчёте налогового платежа затрат, которые возникли из-за применения новой системы. ИП на упрощёнке имеют возможность применения льготы в случае совмещения УСН с патентом или вменёнкой. Разрешается учитывать затраты на приобретение кассы, фискального накопителя и программного обеспечения с работами по настройке оборудования. Предельно возможная сумма компенсации – 18 тыс. р.

Использование и корректное заполнение Книги учёта доходов и расходов выступает обязательным критерием, освобождающим от ведения бухучета.

Фиксированные взносы ИП за себя

Лимит для ИП по упрощёнке в 2021 году не единственное нововведение.

Существенные изменения претерпела система в разделе начисления фиксированных взносов в Фонды предпринимателям, не имеющим работников, и плата за превышение полученных доходов порогового значения 300 тыс. р.

Их размер известен и зафиксирован до 2021 года. Связь с МРОТ прервана – при расчёте показатель отныне не используется, что позволяет миновать последствия индексации.

Объём платежей на цели обязательного страхования составит:

- 26545 р. – пенсионный фонд;

- 5 840 р. – фонд медицинского страхования.

Платёж за превышение дохода составляет 1% от разницы фактически заработанного дохода и ограничением в 300 тыс. р. Новый размер максимально возможного взноса равен 212 360 рублей.

Важно знать, что при расчёте учитывается годовой объём доходов без расходной части, независимо от вида УСН: «доходы» или «доходы минус расходы».

Таким образом, увеличение лимитов доходов для ИП значительно расширят количество субъектов бизнеса, желающих перейти к упрощённой форме налогообложения. О реальной выгоде нововведений можно судить только спустя несколько отчётных периодов. Но уже сейчас эксперты говорят о возможных положительных последствиях для экономики.

Сколько стоит обслуживание ИП в год в 2021

Перед открытием своего дела надо посчитать, какие затраты вам предстоят. Необязательно для этого заказывать дорогой бизнес-план, приблизительные расчёты можно сделать самому.

Как правило, с расходной частью на старте ситуация более понятна, чем с доходной. И одна из статей затрат связана с тем, сколько обязательных платежей надо перечислять в бюджет. В первую очередь, эти суммы зависят от организационно-правовой формы бизнеса и применяемой системы налогообложения. Покажем на цифрах, сколько стоит содержать ИП в год.

Почему отличаются расходы на ведение ИП и ООО

Перед тем, как перейти к конкретным расчётам, несколько слов о том, почему расходы на ведение ИП отличаются от расходов по ООО. Дело в том, что это разные субъекты предпринимательской деятельности.

Индивидуальный предприниматель является физическим лицом, а ООО – это организация или юридическое лицо. У ИП есть свои специфические льготы, например, только предприниматели без работников, оказывающие услуги, вправе работать без кассы до 1 июля 2021 года.

https://www.youtube.com/watch?v=Q1ejPmUPHGs

Налоговая нагрузка ИП и ООО на одном налоговом режиме и одинаковом виде деятельности часто рассчитывается по-разному. Так, на общей системе налогообложения предприниматель платит НДФЛ по ставке 13%, а организация – налог на прибыль по более высокой ставке в 20%.

Налог на дивиденды удерживают только с собственников компаний, а индивидуальные предприниматели забирают прибыль на свои нужды без дополнительного налогообложения. Есть ещё немало отличий между ИП и ООО, о которых стоит знать, если вы только выбираете формат ведения своего бизнеса.

Обязательные и необязательные платежи ИП

В затратах на содержание ИП в год есть такие платежи, которые обязательны для всех предпринимателей, независимо от того, чем они будут заниматься, и какой налоговый режим выберут. Остальные расходы зависят от конкретных условий деятельности и наличия дохода.

Обязательные страховые взносы ИП за себя

Обязанность платить страховые взносы за себя даже при отсутствии дохода от бизнеса часто называют главным минусом ИП.

Суммы действительно немалые – в 2021 году фиксированный размер взносов составляет 40 874 рубля при доходе до 300 000 рублей.

Временно приостановить их начисление можно только в некоторые периоды, например, если вы находитесь в отпуске по уходу за ребенком до полутора лет.

Но прежде чем давать негативную оценку, надо понять, что это за платежи. Взносы учитываются при расчёте общей налоговой нагрузки ИП, но при этом не являются налогами. Наоборот, они уменьшают исчисленные налоги, на некоторых режимах и при небольших доходах – до нуля.

Взносы направляются на счёт застрахованного лица в ПФР, т.е. это финансирование пенсии предпринимателя. А часть взносов идёт на его медицинское страхование. Поэтому называть страховые взносы безвозвратно потраченными средствами некорректно.

Конечно, если ИП зарегистрировался, а бизнес долго не ведёт или получает от него только убытки, то взносы придётся платить из других источников, например, из зарплаты или дохода от сдачи квартиры. Но согласитесь, толку от такого бизнеса немного, поэтому стоит сняться с налогового учёта.

Дополнительно к сумме в 40 874 рублей надо перечислять ещё 1% с доходов свыше 300 000 рублей. Например, если ИП заработал 400 000 рублей за год, то заплатит взносов на тысячу больше – 41 874 рубля.

С 2021 года предприниматель, соблюдающий ряд ограничений, может стать плательщиком налога на профессиональный доход. На НПД взносы за себя платят добровольно, но надо помнить, что в этом случае ИП не будет получать страховую пенсию, а только социальную по старости.

Сколько налогов ИП надо платить в год

В отличие от взносов, общего ответа на этот вопрос нет. Размер налоговых отчислений зависит от нескольких факторов:

- применяемая система налогообложения;

- регион деятельности или прописки ИП;

- наличие работников;

- направление бизнеса;

- сумма дохода;

- доля расходов в выручке и др.

Правильно учесть все эти факторы и выбрать оптимальную систему налогообложения могут только специалисты в сфере учёта. Советуем нашим пользователям обратиться для этого на бесплатную консультацию.

Но если очень коротко, то надо знать, что системы налогообложения в РФ делятся на две группы:

- налог зависит от получаемого дохода: ОСНО, УСН, ЕСХН, НПД;

- налог не зависит от реального дохода: ЕНВД и ПСН.

Что это значит? Если вы выбрали систему из первой группы, то при отсутствии доходов не будете платить налог. Но при выборе ЕНВД или ПСН налоги – это обязательные платежи, даже если никаких доходов ИП не получает.

✐ Пример ▼

Рассмотрим простой пример: предприниматель оказывает парикмахерские услуги, работников нет, доходы нерегулярны. Если оформить патент ИП, то его стоимость зависит от региона деятельности. Так, в Уфе патент для парикмахера стоит 1 784 рубля в месяц, эта сумма оплачивается независимо от того, сколько в реальности заработано.

https://www.youtube.com/watch?v=6qkn5AMBlDM

Но если выбран режим УСН Доходы по ставке 6%, то налог напрямую зависит от выручки: получено 20 000 рублей – налог составит 1 200 рублей, а при доходе в 30 000 рублей налог равен 1 800 рублей.

Это уже сопоставимо со стоимостью патента. Получается, что при нерегулярных и низких доходах уфимскому парикмахеру будет выгоднее работать на УСН.

Тогда при перерыве в бизнесе он не будет платить налог, а вот на ПСН придётся каждый месяц платить фиксированную сумму.

Кроме того, патентная система до сих пор не предполагает возможность вычесть из стоимости патента уплаченные за себя страховые взносы. Однако уже есть законопроект, который внесёт соответствующие изменения.

Страховые взносы за работников

Кроме взносов за себя и налогов на доходы от предпринимательской деятельности, ИП должны платить страховые взносы за своих работников. Стандартная ставка составляет 30% от выплаченных сумм, но с 1 апреля 2021 года тарифы на зарплату свыше МРОТ снижены вдвое.

Чем больше работников и выше зарплаты, тем больше взносов придётся заплатить. Разумеется, если ИП не планирует нанимать персонал, то этих расходов у него не будет.

Кассовый аппарат

После начала кассовой реформы в 2021 году применение ККТ стало почти повсеместным. Онлайн-кассы обязательны при торговле в розницу, в том числе, в интернет-магазинах, общепите, оказании услуг организациями и ИП с работниками.

Сейчас без кассы могут работать ИП без персонала, оказывающие услуги, но отсрочка для них действует только до 1 июля 2021 года. Есть также небольшие послабления для ПСН, потому что некоторые услуги на патенте полностью освобождены от ККТ.

А ещё кассы не применяются, если предприниматель проводит расчёты с организациями или ИП через расчётный счёт. Поэтому при работе только в сегменте b2b без ККТ можно обойтись.

Кассовый аппарат с подключением к интернету – это недешёвое удовольствие. Во-первых, сама онлайн-касса стоит около 20 тысяч рублей.

Во-вторых, надо оплачивать услуги оператора фискальных данных, который передаёт сведения о продажах в ИФНС, а это не менее 3 000 рублей за год. В-третьих, нужно платить за сам доступ в интернет, это ещё 3-4 тысячи рублей.

То есть при необходимости установить ККТ запланируйте на эти цели в первый год около 30 тысяч рублей.

Расчётный счёт

Расчётный счёт для ИП не обязателен, однако это очень удобный инструмент платежей. Кроме того, без расчётного счёта принимать оплату от клиентов и покупателей можно только наличными, что сильно ограничивает ведение бизнеса.

Тем более, что расчётно-кассовое обслуживание уже давно не является значительной статьёй расходов. При сравнительно небольших оборотах можно работать на полностью бесплатных тарифах РКО или не превышающих 1 000 рублей в месяц. А сумма на счёте ИП в пределах 1,4 млн рублей застрахована, так же, как для обычных физических лиц.

Большинство крупных банков открывают расчётный счёт бесплатно, и для этого даже не придётся выходить из дома. Выбрать самый выгодный тариф можно на нашей бесплатной консультации.

Упрощенная система налогообложения (УСН) с объектом «Доходы» в 2021 году

Упрощенная система налогообложения (УСН) с объектом «Доходы» — это наиболее простой в применении налоговый режим с минимизированными налоговыми рисками, рекомендованный для малых и средних предприятий.

Однако перед тем, как перейти на этот, казалось бы, столь привлекательный режим, руководителю и бухгалтеру надо подумать дважды и учесть некоторые важные нюансы.

Расскажем о том, кому позволено его применять, о ставке налога и лимитах, а также о том, как вести учет.

Простота рассматриваемого режима состоит в несложной процедуре определения налоговой базы — все поступления в денежной и натуральной формах за реализацию продукцию (товары, услуги, работы) и в связи с внереализационными доходами. Организация их учета по оплате, или кассовым методом, обычно не представляет сложности даже для начинающих бухгалтеров.

https://www.youtube.com/watch?v=dNmtuaeTo78

Тем не менее, следует знать специфику компании и правила определения налогооблагаемой базы (ст. 346.17 ч. 2 НК РФ).

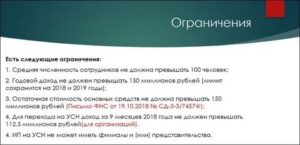

Упрощенку могут применять организации, отвечающие следующим критериям:

- Сотрудников — менее 100 человек.

- Доходов — менее 150 млн руб. в год.

- Остаточная стоимость основных средств — менее 150 млн руб.

- Доля участия в других организациях — менее 25%.

- Отсутствуют филиалы.

- Отсутствуют виды деятельности с запретом на применение УСН (п. 3 ст. 346.12 ч. 2 НК РФ).

- Внесены в государственный реестр субъектов малого предпринимательства.

До 1 января 2021 года в расчете лимита участвовал коэффициент-дефлятор. Его умножали на предельно разрешенный размер дохода. До 01.01.2021 года коэффициент-дефлятор не применяют.

Упрощенный режим могут применять индивидуальные предприниматели при соблюдении тех же условий, исключая пункты 4 и 5, которые к ИП не относятся.

Для УСН отчетным периодом является квартал, налоговым периодом — календарный год.

Ставка УСН с объектом «Доходы»

Ставка налога при упрощенной системе налогообложения с таким объектом, установленная федеральным законодательством, составляет 6 %.

Региональным властям дано право вносить изменения в величину указанной ставки в пределах от 6 до 1 %. Вновь зарегистрированные ИП с производственным или социальным профилем по виду деятельности могут применять нулевую ставку в течение двух налоговых периодов, если такая ставка действует в их регионе.

Например, ставка УСН «Доходы» (Санкт-Петербург, 2021 год) составляет 6 %. С 01.01.2021 и до 01.01.2021 в Санкт-Петербурге действует нулевая ставка для вновь зарегистрированных индивидуальных предпринимателей с производственной и социальной направленностью. Перечень видов деятельности, разрешающих применение нулевой ставки УСН для ИП, установлен Законом СПб от 10.06.2015 года № 329-62.

Для применения нулевой ставки по УСН есть ограничение по численности наемных работников ИП и оно не должно превышать 15 человек.

Прогноз выручки при переходе на упрощенку

На упрощенной системе налогообложения, или УСНО, максимальная величина дохода 2021 год не должна превышать 150 млн рублей за отчетный период.

Принимая решение о переходе на упрощенную систему налогообложения, следует по возможности точно определить выручку на предстоящий календарный год и послать уведомление в налоговую.

В противном случае превышение показателя выручки предельного для УСН размера в 150 млн в течение года приведет к утрате права на применение рассматриваемого спецрежима. Бухгалтеру придется пересчитывать все налоги, исходя из ОСНО, начиная с даты, когда это произошло.

Процедура пересчета довольно трудоемкая и слабо регламентированная, поэтому лучше не ошибаться в сумме доходов на ближайший календарный год, если планируется переход на упрощенку.

При переходе на УСН 2021 лимит доходов можно спрогнозировать по итогам 11 месяцев текущего года. При равномерном поступлении платежей выручка за 11 месяцев не должна превышать 137 500 000 рублей.

В лимит доходов на УСН в 2021 году не включают: поступления от деятельности, переведенной на ЕНВД (это связано с тем, что лимит доходов, при превышении которого фирма или ИП теряет право на применение спецрежима, установлен только в отношении денег, полученных от деятельности на упрощенке (п. 4.1 ст. 346.13 НК));

Любое использование материалов допускается только при наличии гиперссылки.

Если поступления носят сезонный или проектный характер, то показатель выручки необходимо предусмотреть, исходя из прогноза поступлений денежных средств по заключенным договорам.

Показатели предшествующего года можно учитывать при сходных условиях ведения бизнеса в сопоставляемых периодах. Если же финансово-хозяйственная деятельность предприятия существенно изменилась, то следует определять выручку на предстоящий календарный год на основе прогнозных расчетов.

Максимальный доход по УСН в 2021 году

Организации, применяющие упрощенку, должны организовать контроль выручки на соответствие величины выручки предельному значению при УСН: 150 млн в 2021 году.

https://www.youtube.com/watch?v=eRxBqSelGcc

Такой контроль легко реализуется в налоговом регистре «Книга доходов и расходов (КУДиР) при упрощенной системе налогообложения», который заполняется нарастающим итогом. Для осуществления контроля КУДиР следует формировать и архивировать в цифровом или бумажном виде ежемесячно.

При пограничных значениях прибыли, когда сумма начинает приближаться к предельному значению для этого налогового режима, следует организовать мониторинг показателя выручки на ежедневной основе.

Это связано с тем, что потеря права на применение упрощенки применяется с начала квартала, в котором произошло превышение показателя.

Организация, утратившая право на применение УСН в середине и в конце квартала, считается применяющей ОСНО с 1 числа текущего квартала со всеми вытекающими последствиями, включая оформление первичных документов.

Согласно законодательству, счета-фактуры должны быть оформлены в течение 5 дней с даты отгрузки. Это значит, что за весь налоговый период по НДС, к которому относится утрата права на УСН, выставить счета-фактуры не удастся. И организации придется платить НДС из собственных средств.

Ограничения по ип по обороту в год

Занимаясь предпринимательством, физическое лицо получает определенные доходы в виде выручки за проданные товары или оказанные услуги, кроме этого он несет и расходы, приобретая необходимые материалы или продукцию с целью реализации, в любом случае у него происходит постоянный оборот средств.

Что такое оборот ИП

Исходя из получаемых объемов, предприниматель сможет использовать одну из доступных форм налогообложения:

- Общий вариант налогообложения обязывает выплачивать налоги на доходы физических лиц, сбор на добавленную стоимость в размере 0 – 18% и на недвижимое имущество. Тут подробно рассмотрены плюсы и минусы ОСНО;

- УСН – является оптимальным вариантом для небольшого бизнеса, так как имеет щадящие условия, по его условиям необходимо внести 6% от общего дохода предприятия или 15% с его прибыли;

- Патентная система налогообложения – в данном случае на размер взносов влияет вид деятельности. Система предназначена не для всех видов малого бизнеса, выплаты происходит один раз в год.

Прочие виды налогообложения применяются в случае занятия особым видом деятельности, например, сельское хозяйство.

Как происходит сдача отчетности ИП на УСН в зависимости от оборота вы узнаете в этом видео:

Размер дохода ИП на Патентной основе

В случае применения данного варианта суммарная выручка предпринимателя по всем видам деятельности максимум за год должна составлять 60 млн. рублей.

В случае превышение установленного порога предприниматель вправе выбрать упрощенку или общий вид уплаты налога. Перейти на любой из данных форм налогообложения он сможет с первых дней нового налогового периода.

Важно: правом выбирать лучший для себя вариант владельцев бизнеса наделили с 2021 года, до этого они просто автоматически переводились на общую систему уплаты налога.

Максимум выручки при упрощенке

Согласно нововведениям в ст. 346.12 НК РФ, предприниматель на упрощенке с 2021 года вправе выручить за год 150 млн. рублей. Особенности использования УСН ООО рассмотрены в этой публикации.

Согласно правилам упрощенной системы выплату налога допустимо делать в один из 2-х вариантов:

- Выплаты с доходов в размере 6%.

- Выплаты с доходов за вычетом расходов, чтобы использовать данный вариант необходимо предельно разобраться с действующей схемой.

При этом следует помнить, что в отдельных регионах данная процентная ставка может быть другая, например, в Санкт-Петербурге она равна 10%.

Важно: если доходы за вычетом расходов составят 0, придется в любом случае совершить выплату в размере 1% от суммы выручки.

https://www.youtube.com/watch?v=QFPwT_j0i1Y

Сравнительная характеристика ИП и ООО.

Так как основная задача упрощенки, это снижение налоговой нагрузки на плечи среднего и малого бизнеса, необходимо соблюдать установленные рамки, при их превышении предприятие автоматически перенесется на общую систему обложения налогом или на ЕНВД при использовании следующих видов деятельности:

- Розничная продажа продукции;

- Услуги в сфере ремонта помещения;

- Мойка и техническое обслуживание машины;

- Лечение животных и птиц;

- Рекламные агентства;

- Транспортное перемещение людей и грузов;

- Отельный или гостиничный бизнес;

- Предоставление площадей под торговлю и стоянку.

Важно: чтобы уложиться в период для перехода на ЕНВД требуется подать заявление в течение 5 суток с момента окончания квартала по УСН. При этом перевод выполниться с начала того периода, в котором случилось превышение лимита.

В случае перехода с любого режима на упрощенный необходимо отследить объем остатка основных доходов, так как в 2021 году он не должен быть свыше 150 млн. рублей.

Сравнение оборотных средств по спецрежимам

| Ограничения | ОСН | УСН | Патент |

| По обороту | Отсутствуют | 150 000 000 рублей | 60 000 000 рублей |

| По основным средствам | Отсутствуют | 150 000 000 рублей | Отсутствует |

| По численности персонала | Отсутствуют | 100 | 15 |

| По видам деятельности | Отсутствуют | Юридические конторы, казино и ломбардные заведения | Согласно ст. 346. 43 НК РФ существует большое количество ограничений |

| Налоги | Подоходный налог – выплаты по страховым взносам в размере 30%, добавленная стоимость достигнет от 0 до 18% в зависимости от использованного вида деятельности плюс сборы на недвижимое имущество | Налог на доход 6% или доход за вычетом расхода 15% | 6% от возможного уровня годового дохода, существующего в определенном виде деятельности согласно законодательству |

Ограничения для ИП по обороту в год: максимальные лимиты для УСН, ЕНВД и патента

Предприниматели выбирают один режим налогообложения из нескольких доступных при открытии ИП. Но для применения каждого из них существуют свои условия. Одним из них является возможность получать не выше максимальной суммы дохода. Далее — какие ограничения для ИП существуют по обороту в 2021 году.

Ограничения по обороту для ИП

Ограничение по обороту представляет собой установление конкретной цифры прибыли, превысив которую предприниматель утрачивает право на применение льготного режима налогообложения.

Данное правило применяется к двум типам налоговых сборов:

У каждой системы есть свои нюансы, о которых следует знать.

На УСН

При упрощенной системе ограничение строго регламентируется налоговым законодательством, а именно статьей 346.12 НК РФ. Согласно ей, в год бизнесмены по УСН вправе получать не более 150 миллионов рублей. Этого предела обычно бывает достаточно.

Расчет годовой выручки осуществляется просто. В учет берутся кассовые операции, как наличные, так и безналичные.

По упрощенке бизнесмены платят 6%, если выбрали схему «доходы» и 15% при схеме «доходы с вычетом расходов», к примеру, учитывается приобретение оборудования, недвижимости, транспорта для работы, оформление ипотеки. Какой из них выбрать, решать самому предпринимателю.

На ЕНВД

При ЕНВД оборот ИП не имеет строгих ограничений, но подобный режим не могут использовать крупные бизнесмены, имеющие большие доходы. Власти даже планировали отменить данный тип налога, но сейчас его действие остается в силе.

На патенте

Для предпринимателей, работающих на патентной системе, ограничения строгие, изменений сегодня нет. Им разрешается получить прибыль не больше 60 миллионов в год.

https://www.youtube.com/watch?v=s6JRu5jWbxY

Обратите внимание! В 2021 году представители малого бизнеса имеют возможность оформлять один патент сразу на несколько видов работ. В этом случае придется контролировать годовой оборот с учетом всех типов деятельности.

Превышение годового оборота

Если ИП превысил годовой оборот, разница в дальнейших действиях зависит от того, какой режим применяется. При ЕНВД ничего не будет, четко установленного лимита на прибыль нет.

При превышении максимальной суммы денежных средств при патентной системе предпринимателю предложат перейти на УСН или ОСНО. Из указанных вариантов преимущество на стороне упрощенки. Этот режим наиболее комфортный, но если прибыль не превышает 150 миллионов рублей.

Важно! Если заметили превышение итогового лимита, лучше самостоятельно обратиться в налоговую службу с заявлением на переход на УСН.

Иначе сотрудники данного органа автоматически переведут на общую систему.

Если индивидуальный предприниматель находится на УСН и превышает установленный оборот, то придется выбрать ЕНВД или ОСНО.

Первый вариант возможен, если тип деятельности позволяет перейти на него.

Возможные проблемы

Несоблюдение ограничений для ИП влечет в первую очередь автоматическое снятие с учета как УСН или ПСН и переход на общую систему налогообложения. Этот момент неприятен для многих бизнесменов, так как придется платить больше налоговых сборов. Процент равняется 13%. Также требуется вести бухгалтерскую отчетность.

Сотрудники налоговой службы переводят на ОСНО с 1 числа того отчетного периода, при котором доход превысил установленный лимит.

По сути, превышение оборота не считается нарушением. Но работники ФНС вправе потребовать отчет, который предприниматель не вел. За отсутствие документов возможно привлечение к ответственности и назначение штрафа. Также есть риск спровоцировать налоговую проверку. Поэтому важно следить за оборотом.

Некоторые бизнесмены стараются не показывать все доходы, чтобы на бумагах их прибыль не превышала лимит. Но если сотрудники налоговой инспекции заподозрят обман и тщательно проверят предпринимателя, есть риск нарваться на серьезные последствия вплоть до того, что ИП закроют.

Также если постоянно показывать суммы, которые лишь немного не достигают установленного ограничения, у ФНС тоже возникнут сомнения. Они обязательно инициируют проверку.

Если обнаружат скрытые доходы, образуются долги по налогам. Их придется оплатить в полном объеме. В этом случае человек рискует потерять даже собственную недвижимость. Ведь ИП отвечает по долговым обязательствам всем своим имуществом.

Таким образом, у предпринимателей есть ограничения по годовому обороту. За прибылью следует внимательно следить, иначе возможны неприятные последствия в виде привлечения к ответственности и образования крупных долгов.