Получение ипотечного кредита подразумевает подготовку достаточно объемного комплекта документов.

Собирать бумаги потребуется на стадии передачи заявки в банк, при выборе и одобрении объекта недвижимости, а также для заключения договора финансовой защиты рисков.

Сегодня в посте разберемся какие документы для страхования ипотеки следует подготовить заблаговременно. Какой комплект понадобится для заключения договора по каждому из возможных видов страхования – конструктивного, титульного, жизни и здоровья.

- Документы для оформления страховки по ипотеке в офисе банка и страховой

- Страхование жизни и здоровья

- Страхование квартиры

- Страхование титула

- Документы для продления страховки

- Преимущества оформления страховки онлайн

- Порядок предоставления документов в банк

- Копии или подлинники

- Нужно ли сшивать нитками

- Исправление ошибок

- Куда подавать документы

- Особенности страховки для ипотеки Сбербанка

- Перечень документов, которые необходимы для страхования квартиры по ипотеке в 2021 году

- Страхование ипотеки: обязательна ли данная процедура?

- Что говорит закон?

- Виды страхования

- Для чего оформляют страхование недвижимости?

- Зачем нужны другие виды страхования?

- Необходимые условия и требования

- Документы, необходимые на разных этапах страхования

- Порядок расчёта и стоимость

- Как оформить страховой полис?

- Что делать при наступлении страхового события?

- Нюансы страховки

- Обзор условий страховых компаний

- Сколько стоит страхование квартиры по ипотеке – как правильно оформить

- Зачем нужна страховка ипотечной квартиры

- Стоимость страхования

- Выбор страховщика

- Список документов

- Можно ли отказаться от страхования квартиры?

- Можно ли не платить?

- Краткий обзор банков и страховых компаний

- Документы для страхования квартиры по ипотеке

- Что такое ипотечное кредитование

- Документы для оформления страховки

- Стоимость страховки

- Что такое ипотечное страхование, для чего оно нужно?

- Приблизительная стоимость страховки, размер выплат

- Наступление страхового случая

- Перечень документов необходимый для получения страховки на квартиру по ипотеке

Документы для оформления страховки по ипотеке в офисе банка и страховой

Обязательным видом страхования ипотеки является конструктив — финансовая защита квартиры, передаваемой в залог, от критических повреждений в силу разных независящих от заемщика обстоятельств.

Потребуется подготовить бумаги по объекту недвижимости и личные для клиента. Титульное страхование подразумевает предоставление письменных подтверждений юридической чистоты объекта.

Страхование жизни напротив можно оформить без медицинских справок и заключений.

Важно! Помимо основного пакета страховщик для расчета окончательной стоимости и принятия решения о возможности заключения договора, имеет право запросить и дополнительные сведения. Обязанности по подготовке нужной документации должен выполнять заемщик.

Далее детально рассмотрим, какие документы нужны для страхования обязательно, и какие дополнительные бумаги могут понадобиться.

Страхование жизни и здоровья

Перед заключением договора страхования здоровья и жизни заемщику необходимо заполнить анкету, содержащую вопросы о текущем состоянии здоровья, наличии или отсутствии хронических, наследственных болезней на текущий момент времени и в прошлом. Ранее мы писали об этом виде защиты и его стоимости. Кроме заявления на страхование, нужны будут также данные паспорта.

Исходя из данных анкеты страховая компания может запросить дополнительно:

- Выписку из истории болезни при наличии подобных.

- Справки об отсутствии онкологических, хронических и наследственных заболеваний на текущий момент и в прошлом.

- Заключение предстраховой медицинской комиссии.

- Информация о занятиях травмоопасными видами спорта.

Важно! В случае наступления страховой ситуации, для выплаты возмещения будет проведена тщательная проверка. Если будет обнаружен факт предоставления недостоверной информации на этапе оформления, деньги выплачены не будут.

Страховые практически никогда не просят документальных подтверждений анкетных данных. Подписывая заявление, заемщик подтверждает достоверность всех указанных в анкете сведений и принимает на себя ответственность за заведомо неверную информацию.

Страхование квартиры

Нужный пакет обязательных документов для заемщика состоит из:

- Копия всех страниц паспорта.

- Заполненное заявление на страхование.

- Кредитный договор.

- Свидетельства о заключении брака и рождении детей.

- Документально подтвержденные сведения о доходах и способах их получения.

- Нотариально заверенное согласие второго супруга на проведение сделки. Этот документ должен содержать полную информацию о получаемой ссуде.

Обязательными документами для страхования квартиры по ипотеке являются:

- Отчет об оценке рыночной стоимости имущества, которое передается в залог по ипотеке.

- Подтверждающие право собственности.

- Кадастровый паспорт объекта.

- Акт приема-передачи квартиры.

Для страхования жилья, приобретенного в ипотеку на первичном рынке, достаточно будет основного пакета. Для вторички же могут понадобиться дополнительные бумаги:

- Выписка из домовой книги.

- Поэтажный план дома.

- Справка или выписка с лицевого счета, подтверждающая отсутствие задолженности по оплате коммуналки.

- Юридическое подтверждение проведенных перепланировок.

Страхование титула

Титульное страхование недвижимости подразумевает финансовую защиту в том случае, когда заемщик может потерять право собственности на объект. Здесь подробнее о стоимости такого полиса.

К дополнительным документам, нужным для оформления титульного страхования ипотеки относятся:

- История перехода собственности с обоснованиями за последние 3 года.

- Заключение органов опеки если в квартире были доли несовершеннолетних.

- Справки из психоневрологического диспансера от всех участников сделки. Этот документ должен подтвердить отсутствие постановки на учет по заболеваниям, подразумевающим возможность оспаривания сделки.

- Выписка из домовой книги.

- Экспликация и поэтажный план.

- Выписки из ЕГРП.

Документы для продления страховки

Практически все страховщики дают возможность продлить договор, не собирая заново комплект документов. Исключение составляет отчет об оценке, срок актуальности которого составляет 10 лет. По прошествии этого времени страховщик может запросить новый. Пролонгация в большинстве случаев происходит дистанционно – по электронной почте или через официальные сайты.

Преимущества оформления страховки онлайн

Сервис оформления полиса онлайн на нашем портале позволит:

- Узнать точную стоимость защиты каждого риска по отдельности или в комплексе.

- Получить скидку в 15%.

- Купить полис дистанционно без предоставления дополнительных документов.

Для покупки онлайн нужно заполнить строки калькулятора – внести информацию об остатке задолженности, выбрать пол и возраст, а также риски, защита которых будет включена в полис.

https://www.youtube.com/watch?v=8bzFe7L_hks

Готовый документ придет на указанный при оформлении адрес электронной почты. Он ничем не будет отличаться от свидетельства, оформленного в офисе компании. Здесь пошаговая инструкция по работе с сервисом.

Порядок предоставления документов в банк

Далее разберемся, как правильно подготовить необходимые документы для страхования ипотеки.

Копии или подлинники

Оригинал или копия должна быть предоставлена зависит от типа документа и внутренних регламентов компании.

В большинстве своем принимаются копии, однако оригиналы также должны быть с собой при подаче комплекта, для того чтобы сотрудники могли сверить данные. Доверенности, согласия на сделки, заверенные нотариально прилагаются исключительно в оригинале.

Некоторые компании дают возможность оформить полис дистанционно. В этом случае достаточно будет прикрепить цветные сканы документов.

Нужно ли сшивать нитками

Как правило, нитками сшиваются объемные документы для удобства их заверения. В этом случае в конце на сшивке пишется количество прошитых страниц, дата заверения, ставится печать. Такой способ оформления применим к нотариально удостоверенным копиям, отчетам об оценке стоимости недвижимости. Остальные документы сшивать не обязательно.

Исправление ошибок

Ошибки в нотариально заверенных документах и доверенностях не допускаются, их обязательно нужно исправлять. Иногда допускается внесение изменений, сопровождаемое надписью «Исправленному верить» и подписью ответственного лица, выдавшего бумагу. Но во избежание проблем при наступлении страховой ситуации, ошибки лучше исправлять сразу.

Неверные данные в полисе или договоре делают финансовую защиту недействительной. В случае обнаружения опечаток следует немедленно обратиться в компанию для корректировки.

Куда подавать документы

Комплект документов по страхованию ипотеки вместе с заполненным заявлением на страхование передается в офис компании. Иногда возможно отправить бумаги через банк, в котором оформляется ссуда или дистанционно. Некоторые компании предлагают услугу выезда курьера.

Особенности страховки для ипотеки Сбербанка

Сбербанк, в отличие от других кредиторов, предлагает своим клиентам полностью дистанционное заключение договора страхования в собственной компании. При этом для покупки полиса по защите жизни и здоровья не потребуется предоставлять дополнительных документов. Достаточно ответить на вопросы в режиме онлайн.

Компания Сбербанк страхование также позволяет оформить защиту конструктива дистанционно. Документы собирать не нужно. Банк может запросить для оформления:

- Технические бумаги по квартире – экспликация, поэтажный план. Также следует подготовить справку о том, что жилье не является аварийным или не включено в программу реновации в Москве.

- Подтверждение права собственности.

- Отчет об оценке

Комплект передается по электронной почте, посещение офиса не обязательно.

После внесения всех сведений и оплаты, данные об оформленном договоре страхования поступают в банк автоматически. Этот сервис позволяет значительно сэкономить время. Помимо этого, при таком способе оформления заемщик получает скидку в размере 15%.

Комплект документов для оформления полиса в разных страховых может отличаться в зависимости от требований и вида страхования. Следует ответственно подойти к процессу подготовки нужных для финансовой защиты ипотеки бумаг.

После получения полиса и договора необходимо тщательно проверить, не допущены ли ошибки, и в случае их обнаружения немедленно обратиться в компанию для исправления.

Оформление страхования через сервис нашего портала позволит приобрести полис по выгодной цене при минимальных трудозатратах и без необходимости собирать дополнительные документы.

Будем благодарны за лайк и репост. Дежурный юрист портала всегда на связи. Он поможет ответить на возникшие в ходе прочтения вопросы.

Подробнее про страхование жизни, квартиры и титула по ипотеке, читайте далее.

Перечень документов, которые необходимы для страхования квартиры по ипотеке в 2021 году

Ипотечное кредитование позволило многим гражданам приобрести собственное жильё. Однако банки, выдавая крупные долгосрочные займы, выдвигают ряд определённых условий. Одним из таких условий, предъявляемых заёмщику, является оформление страховки. Таким образом банки защищают свои средства от всевозможных рисков. Какие нужны документы для страхования ипотеки? Об этом пойдёт речь далее.

Страхование ипотеки: обязательна ли данная процедура?

Ипотека берётся на длительный срок. За этот период с заёмщиком или недвижимостью может случиться всё, что угодно. Страховой полис же обеспечивает клиенту и банку защиту от непредвиденных случаев, в результате которых оба участника могут пострадать.

Страхование – это определённая финансовая гарантия, поэтому неплохо было бы застраховать всё, что предлагает страховщик, и от всех рисков.

Что говорит закон?

Систему ипотечного кредитования регулирует ФЗ-№102 «Об ипотеке (залоге недвижимости). Вопросам страхования посвящена ст. 31 данного закона.

https://www.youtube.com/watch?v=Oab4fCIL6GI

Потенциальным заёмщикам стоит знать, что закон обязывает их страховать только имущество, приобретаемое в ипотеку. Однако банки предлагают, а иногда и навязывают дополнительные страховки, которые не являются обязательными.

Виды страхования

При оформлении ипотеки страхуют:

- Приобретаемое (залоговое) жильё;

- Жизнь и здоровье заёмщика;

- Титул.

Для чего оформляют страхование недвижимости?

Страхование недвижимого имущества является непременным условием во всех банках. Комплексная страховка залоговой недвижимости предполагает страхование конструкции дома и отделку квартиры. Стоимость такого полиса довольно высока, и чтобы её уменьшить, банки идут на одну уловку: предлагают несведущему заёмщику застраховать только конструкцию здания, т. е. стены и перекрытия.

Страховка по ипотеке предполагает выплату компенсации заёмщику при возникновении таких страховых событий, как:

- Землетрясение;

- Бури и смерч;

- Пожар;

- Ливень;

- Наводнение;

- Падение на объект летательных аппаратов;

- Наезд транспорта;

- Противоправные действия сторонних лиц.

Зачем нужны другие виды страхования?

Страхование жизни и здоровья банки обычно предлагают возрастным клиентам (от 40 лет). Так кредитная организация страхует себя от невозврата средств в случае инвалидности или смерти должника.

Существует ещё одна разновидность – титульное страхование, которое подразумевает защиту права собственности владельца на недвижимость. В свете множества мошеннических схем, которые сегодня проворачивают с недвижимостью аферисты, титульное страхование весьма актуально в рамках ипотечного кредитования.

Страхование титула, т. е. документа на собственность, входит в категорию обязательных условий и включено в договоры многих банков.

Сегодня страховщики разработали ряд страховых программ по ипотеке. Чаще всего потенциальным заёмщикам рекомендуется приобрести комплексный полис, который защищает клиента и банк от большинства возможных рисков и форс-мажорных ситуаций. Выбранную программу заёмщик обязательно согласует с банком.

Необходимые условия и требования

Клиенту, заключившему страхование ипотеки, необходимо знать, какие выплаты ему придётся совершать в течение всего кредитного периода. Сумма платежа обусловлена размером процентной ставки по ипотеке. Её можно вносить ежемесячно, ежеквартально или 1 раз в год. Этот момент прописывается в страховом договоре.

Условия страхования у разных страховщиков могут отличаться в деталях, но есть общие требования, которые предъявляют все страховые компании. Основные среди них:

- Страхователем может быть совершеннолетнее, дееспособное физлицо или организация, выступающая заёмщиком в банке.

- Можно застраховать все риски в комплексе или только отдельные риски.

- Процедура страхования инициируется по заявлению страхователя; полис действует в течение всего кредитного периода.

- Страховой договор заключается с учётом требования банка, в котором клиент оформляет ипотеку, параллельно с подписанием ипотечного договора.

- Страховка начинает «работать» на следующий день после заключения договора.

Требования к недвижимости:

- Здание не должно быть ветхим; износ – менее 60%.

- Если в квартире выполнялась перепланировка, то должны быть все документы, подтверждающие её законность.

- Требуется оценка недвижимости независимым экспертом.

- Юридическая чистота: отсутствие обременений в виде залога или ареста.

- Наличие всех документов на жилплощадь.

- Страховой договор будет заключён только при соблюдении всех вышеуказанных требований.

Смотрите на эту же тему: Условия ипотеки в Крайинвестбанке в году

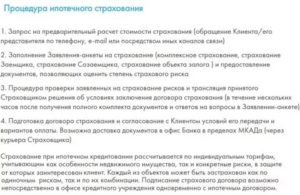

Документы, необходимые на разных этапах страхования

Первый этап – подача заявления. Бланк заявления выдадут в СК. Здесь нужно будет внести паспортные данные и указать:

- Цель обращения (страхование квартиры, титула и пр.);

- Наименование кредитной организации.

Заполненный бланк заявления с приложенными к нему документами на недвижимость передаются сотрудникам страховой организации.

https://www.youtube.com/watch?v=VXaubpD5kaw

После того, как заявление будет рассмотрено (а оно рассматривается в течение 24 часов), с клиентом работает страховой агент, который предложит страховую программу, учитывающую условия банка, стоимость недвижимости, выбранный пакет услуг.

На втором этапе проводится предстраховая экспертиза, в рамках которой нужно предоставить:

- Правоустанавливающий документ на недвижимость (договор купли-продажи, дарственная или др.). Свидетельство о праве собственности необходимо взять у продавца квартиры. Если тот не предоставляет правоустанавливающий документ, то от такой недвижимости стоит отказаться.

- Выписку из Госреестра. Её можно получить в бумажном виде, обратившись в Росреестр, или в электронном варианте путём подачи запроса в базу данных через нотариуса.

- Выписку из домовой книги. Эта справка о том, кто зарегистрирован на приобретаемых квадратных метрах. Её может получить владелец квартиры, обратившись в организацию, управляющую многоквартирным домом (ЖСК, РИЦ, ТСЖ). Данная выписка очень важна, поскольку в квартире могут быть прописаны люди, которые на данный момент не проживают в ней, или несовершеннолетние дети. А скрытые жильцы – это проблема, которая через какое-то время обязательно вскроется, и решить её будет трудно.

- Согласие супруга/и владельца. Справка потребуется в том случае, если собственник состоит в официальном браке, а жильё является совместным имуществом. Согласие оформляется в письменном виде у нотариуса, который заверит документ.

- Разрешение органов опеки. Потребуется, если в квартире прописаны дети, находящиеся под опекой. Такое разрешение можно получить, обратившись в соответствующий территориальный орган. Однако сотрудники органов опеки выдадут справку только в том случае, если опекун подтвердит наличие другого жилья.

- Копию паспорта продавца.

- Справку с номером лицевого счёта, по которому оплачиваются коммунальные услуги. Этот документ позволяет узнать наличие/отсутствие задолженности по счетам; здесь также указываются тип, форма собственности, степень износа, площадь, этажность, количество прописанных лиц. Получить бумагу можно в бухгалтерии жилищного агентства.

- Акт оценки недвижимости, выполненный независимым экспертом. Для получения такого акта необходимо обратиться в государственное или частное бюро оценки, аккредитованные банком, в котором оформляется ипотека. Тарифы на оценку имущества колеблются в пределах 4-10 тыс. руб.

- Разрешение на перепланировку (если в квартире проводилась реконструкция с перепланировкой).

На третьем этапе оформляется договор страхования, который заключается между 3 сторонами:

- Страховщиком;

- Страхователем;

- Банком.

Для составления договора потребуются паспортные данные страхователя и точное наименование кредитной организации. Здесь же подробно описываются характеристики приобретаемой в ипотеку недвижимости. Если кредитный договор на тот момент уже подписан, то в страховом соглашении указывается его номер, дата заключения, прилагается также график платежей.

Подписание страхового договора может происходить как в банке, где берётся ипотека, так и в страховой компании.

На заключительном этапе, когда сделка по ипотеке зарегистрирована, сотрудник банка, заёмщик или риелтор передаёт в страховую организацию 3 итоговых документа:

- Свидетельство о праве собственности заёмщика;

- Кредитный договор;

- Договор купли-продажи.

Заключение страхового договора – процесс несложный и быстрый. А перечень вышеуказанных документов необходим не только для совершения страховой сделки, но и для получения ипотечного кредита.

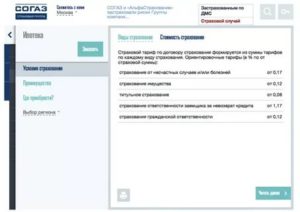

Порядок расчёта и стоимость

Стоимость полиса складывается из нескольких составляющих и зависит от:

- Суммы, условий кредита;

- Вида страхования;

- Количества страховых рисков, включённых в полис;

- Стоимости и ветхости жилья.

Так стандартная страховка на недвижимость обойдётся примерно в 0,3% – 1 % от её оценочной стоимости плюс начисления за износ, ветхость квартиры и количество выбранных страхователем рисков.

https://www.youtube.com/watch?v=OmcjirTzX0Q

Титульное страхование обойдётся в 0,1 – 0,5% от стоимости жилплощади. Также будут учтены: история квартиры, наличие юридической экспертизы и период, прошедший с момента приобретения недвижимости продавцом.

Жизнь и здоровье можно застраховать в пределах 0,7 – 1,5% от оценочной стоимости жилплощади. В тариф по страховке войдёт также оценка состояния здоровья заёмщика и его деятельности.

Дороже всего стоит комплексный полис: 1 – 1,6% от стоимости приобретаемого объекта.

Как оформить страховой полис?

Порядок действий по оформлению страхового полиса следующий:

- Выберите страховую организацию из списка предлагаемых банком.

- Ознакомьтесь с программами по страхованию. Выясните условия и сроки выплат.

- Напишите заявление.

- Оплатите сумму, запрашиваемую компанией.

- Подпишите страховой договор.

Страховой договор оформляется в 3 экземплярах: для заёмщика, банка и СК.

Что делать при наступлении страхового события?

Вопрос очень важный, так как от правильности действий страхователя зависит процедура выплаты страхового возмещения. Если случилось одно из событий, указанных в полисе, необходимо:

- Незамедлительно сообщить о происшедшем в соответствующие органы (в полицию, в аварийную службу или в другую инстанцию).

- Написать уведомление страховщику в указанные в договоре сроки, описав случившуюся ситуацию, повлёкшую к ущербу.

- Предоставить документы в страховую компанию, подтверждающие нанесённый ущерб.

Страховое возмещение должно быть получено заёмщиком ещё до погашения ипотечного кредита.

Нюансы страховки

Оформление страховки – важное условие, которое выдвигает банк перед заёмщиком. И если от стандартного полиса на недвижимость отказаться нельзя по закону, то все другие виды страхования могут предлагаться банком на добровольных началах. Отказаться от них можно, но банк тут же отреагирует на это повышением ставки как минимум на 1%.

Страховая организация откажет в выплате возмещения, если будет доказано, что страхователь сообщил ложные сведении о наступлении страхового события или совершил умышленные противоправные действия в целях получения страховки.

Заёмщик не получит компенсацию от СК и в том случае, если не вносил вовремя платежи, использовал имущество не по назначению или сообщил о наступлении страхового события, нарушив временные рамки, указанные в договоре.

Обзор условий страховых компаний

Для удобства представим особенности ипотечного страхования от разных СК в таблице:

| Страховая организация | Виды страхования | Плюсы | Минусы |

| Сбербанк страхование | Страхование квартиры от разрушения; Страхование жизни и здоровья;Комплексная страховка | Удобство и быстрота оформления | Высокая стоимость (10-15 тыс. руб. в год) |

| ВТБ страхование | Комплексный пакет страхования | Действует скидка по договору на длительный срок | Высокие тарифы |

| Росгосстрах | Комплексная страховка | Возможность оплаты в рассрочку, гибкая тарифная политика | При досрочном расторжении договора страховая премия возврату не подлежит |

| Ингосстрах | Доступны все виды страхования, в том числе по военной ипотеке | Можно оформить и оплатить в онлайн-режиме | Много исключений из рисков |

| Ренессанс страхование | Разные страховые программы | Хорошая организация и система работы; Лояльные тарифы. | Нет аккредитации во многих известных банках (в Сбербанке и др.) |

| РЕСО-Гарантия | Предлагает все возможные страховые продукты | Действует акция «Выгодная ипотека» – скидка 40% для тех, кто сменил СК | Нестабильные тарифы в разных филиалах |

| АльфаСтрахование | Разнообразные виды страхования | Возможность выбрать бюджетную страховую программу | Высокие страховые премии; Невозможность возврата средств при досрочном погашении кредита. |

| ВСК Страховой дом | 2 варианта страховок: конструкции здания и жизни | Работает в большинстве регионов РФ | Отсутствует комплексная страховка |

| АО СОГАЗ | Разные виды страховых программ | Приобретение полиса в рассрочку; Прохождение бесплатного медицинского осмотра при страховании жизни. | Отсутствие возможности оформления через интернет |

| Зетта-страхование | Страхование ипотеке по всем рискам и уровням | Привлекательные тарифы | При страховании жизни требуют медицинского освидетельствования здоровья заёмщика |

Оформление страховки – это неотъемлемая часть процедуры ипотечного кредитования. Важно выбрать оптимальный страховой продукт, который обеспечит финансовую гарантию заёмщику и банку.

(5 4,60 из 5)

Загрузка…

Сколько стоит страхование квартиры по ипотеке – как правильно оформить

Хотите проконсультироваться у юриста бесплатно? Пишите в чат справа внизу или звоните на горячую линию 8 800 350-84-13 (доб. 760) — звонок по РФ бесплатен.

Покупая квартиру в кредит, заемщик должен застраховать недвижимость. Это обязательное условие банка, выдвигаемое клиенту, оформляющему займ на приобретение жилья. Страхование квартиры по ипотеке выгодно как для банка-кредитора, так и для заемщика.

Кредитное учреждение таким образом защищает кредитный портфель от риска неуплаты тела займа и процентов по нему.

Выгода страхования для клиента заключается в том, что он сможет получить определенную сумму компенсации в повреждения или уничтожении недвижимости.

Зачем нужна страховка ипотечной квартиры

В Федеральном законе «Об ипотеке (залоге недвижимости)» указано, что каждый заемщик обязан застраховать приобретаемое жилье (дом, квартиру). Эта же недвижимость играет роль не только объекта кредитования, но и залога.

https://www.youtube.com/watch?v=4LGu19Rt2DE

Кроме страхования квартиры по ипотеке, многие кредитные учреждения требуют от заемщика оформления полисов страхования жизни, здоровья и правового титула.

Причины таких требований:

- Ипотека – это наиболее долгосрочный вид кредита, ассоциирующийся с большой суммой, предназначенной для финансирования покупки жилья. Поскольку период погашения кредита продолжительный, есть высокий риск наступления обстоятельств, которые помешают банку вернуть сумму займа с процентами. К таким случаям относят потерю здоровья, трудоспособности или смерть заемщика. По этой причины лидирующие банки, которые практикуют ипотечное кредитование, требуют от клиента оформления полиса страхования жизни и здоровья.

- Необходимость страхования титула объясняется существованием риска потери права собственности на кредитуемое жилье. К страховым случаям относят двойную продажу квартиры (дома), которая была допущена намеренно или ошибочно, ошибки в реестре недвижимости, мошенничество и т.д.

- Недвижимость подвержена порче или полному уничтожению, что связано с потопом, пожаром, разрушением дома. Из-за этого возникает необходимость страхования при покупке квартиры.

Перечень страховых случаев:

- повреждение или уничтожение недвижимости пожаром, ураганом, взрывом бытового газа, парового котла;

- падение на дом грузов;

- наезд транспортного средства;

- природные катаклизмы;

- конструктивные дефекты несущих конструкций;

- умышленное разрушение или уничтожение недвижимости третьими лицами

Есть перечень случаев, которые не относятся к страховым:

- экологические катастрофы, спровоцированные ядерным взрывом, распространением радиации;

- военные учения и действия;

- гражданская война;

- политический кризис;

- забастовки;

- уничтожение дома по решению государственных органов.

Если заемщик временно утратил трудоспособность, то этот случай также не относят к страховым.

Стоимость страхования

Стоимость страхования квартиры по ипотеке зависит от разных факторов, включающих:

- месторасположение объекта;

- сумму взноса по ипотеке;

- общую сумму кредитования;

- перечень страховых рисков, определяемый индивидуально для каждого заемщика.

Заемщику выгоднее приобретать комплексную страховку, нежели оформлять отдельные полисы по разным видам страхования. Цена комплексного полиса составляет от 0,5 до 1,5% общей рыночной стоимости приобретаемого в кредит жилья.

Выбор страховщика

Крупные российские банки сотрудничают с аккредитованными страховыми компаниями, среди которых заемщик может выбрать то учреждения, чье страхование квартиры по ипотеке является наиболее оптимальным для него.

Во весь период выплаты ипотеки заемщик может воспользоваться правом расторжения договора с страховщиком и обращения в другую страховую компанию, сотрудничающую с кредитором. Смену страховщика заемщик в обязательном порядке согласовывает с банком.

Список документов

Какие нужны документы для страхования квартиры по ипотеке:

- копия документа, подтверждающего право собственности на жилплощадь;

- копия договора о купле-продажи;

- СНИЛС;

- справка о доходах от официального работодателя;

- документы, подтверждающие личность и гражданство обратившегося.

Страховщик вправе требовать и другие документы, необходимые для подтверждения личности обратившегося и его платежеспособности.

Можно ли отказаться от страхования квартиры?

Граждане, желающие воспользоваться услугой ипотечного кредитования, сомневаются это обязательно или нет, и хотят отказаться от приобретения полиса, желая сэкономить.

Но, согласно Закону РФ «Об ипотеке» заемщик обязан застраховать объект залога, которым является приобретаемая им квартира.

Оформление полисов страхования титула, здоровья и жизни необязательное по законодательству, и заемщик имеет право отказа от них. Причем оформить такой отказ нужно до подписания кредитного договора.

https://www.youtube.com/watch?v=QEId4iWm9Kk

Страхование при покупке квартиры в ипотеку – это платная услуга, но она позволяет купить жилье в кредит на более выгодных для заемщика условиях.

Если клиент не в полной мере страхует риски, связанные с кредитованием, банк завысит процентную ставку по кредиту.

Увеличение обязательных платежей по ипотеке – это компенсация риска непогашения долга, что может быть связано с потерей постоянного места работы, здоровья, трудоспособности, платежеспособности заемщиком.

Можно ли не платить?

Страховые суммы, прописанные в договоре, заемщик обязуется выплачивать ежегодно. О всех фактах неуплаты обязательных взносов страховщик сообщает банку-кредитору.

Невыполнение обязательств перед страховой компанией грозит заемщику дополнительными санкциями. Так, банк может потребовать от клиента досрочного погашения долга по ипотеке. Эта мера предпринимается в том случае, если она прописана ипотечном договоре.

Краткий обзор банков и страховых компаний

Лидирующими банками России, занимающимися ипотечным кредитованием, считаются:

- Сбербанк;

- ВТБ;

- РоссельхозБанк;

- Газпромбанк.

Страхование квартиры по ипотеке Сбербанка осуществляется через аккредитованную компанию Сбербанк Страхование.

Какие особенности:

- полис оформляется на сумму общей задолженности по кредиту;

- подать документы можно, обратившись непосредственной в офис страховщика, или воспользоваться его официальным сайтом;

- при наступлении страхового случая компания переводит на расчетный счет Сбербанка страховую выплату;

- после погашения ипотеки полис действует до расторжения.

Особенности страхования ипотеки в ВТБ24:

- клиент может воспользоваться услугами компании ВТБ Страхование или другого аккредитованного страховщика;

- оплачивать страховую сумму можно как частично, так и полностью;

- стоимость титульного страхования – 0,2-0,7% от стоимости ипотеки, жизни и здоровья – 0,3-1,5%, приобретаемого жилья – 0,3-0,5%.

На официальных сайтах страховщиков можно более детально ознакомиться с условиями заключения договоров, наступлении страховых случаев и других аспектов страхования.

:

Обновление статьи: 30.04.2021

Автор статьи. Дипломированный, практикующий юрист с опытом работы 9 лет. Диплом по специальности «Правоведение». Пишет статьи понятными словами, чтобы каждый читатель смог защитить свои права.

Документы для страхования квартиры по ипотеке

Программу ипотечного кредитования предлагают практически все банки. Процентные ставки могут быть разными, но обязательным условием всех кредитных организаций является страхование приобретаемого имущества по ипотеке.

Покупаемая квартира по жилищному кредиту, автоматически становится объектом залога. Поэтому банк потребует перед подписанием договора предоставить страховой полис на жилье.

Сроки страхования квартиры обычно равны срокам ипотечного кредита.

При подаче заявки на оформление кредита, банк может потребовать от заемщика не только страхование приобретаемой жилплощади, но и дополнительные виды страхования, например, страхование жизни, потери трудоспособности и т.д.

Это значительно влияет на стоимость страхового продукта, но не являются обязательными.

При страховании залоговой недвижимости, банк пытается обезопасить себя от риска потери невыплаты кредита заемщиком, другими словами от потери предполагаемой прибыли.

В случае причинения квартире ущерба в виде пожара, потопа, противозаконных действий других лиц, стихийных бедствий, все затраты по возмещению ущерба берет на себя страховая компания.

Что такое ипотечное кредитование

После того, как будущий заемщик определился с банком, в котором будет оформляться ипотека, самое время подать заявку на кредит. Больше шансов получить положительный ответ тем клиентам, которые имеют стабильный доход и отсутствие долговых обязательств перед другими кредитными учреждениями. Список документов, необходимых для оформления жилищного займа стандартный:

- Паспорт, копия трудовой книжки, заверенная работодателем, документы о получении образования, при наличии военный билет и пенсионное удостоверение;

- Документы, подтверждающие платежеспособность заемщика. К ним относятся: справка с места работы в стандартном варианте 2-НДФЛ, если имеются дополнительные доходы – их можно отразить в справке о доходах по форме банка; при получении прибыли от сдаваемой в аренду жилой площадиможно подтвердить договором аренды. При внесении первоначального взноса, потребуется выписка с лицевого счета с наличием необходимой суммы;

- Некоторые банки могут потребовать справку из наркологического диспансера об отсутствии постановки на учет.

В последнее время, большой популярностью пользуются ипотечные брокеры. Они занимаются сбором необходимых бумаг для заключения договора, а так же контролируют процесс страхования подобранного варианта жилья.

https://www.youtube.com/watch?v=3_Egusi6dic

Страхование квартиры при ипотечном кредитовании мало чем отличается от других видов страховки. В первую очередь составляется договор, в котором отражаются все случаи, при наступлении которых заем будет выплачивать страховая компания, а не заемщик.

При подписании договора ипотеки, одним из обязательных условий является страховка, отказ от которой, скорее всего, повлечет отклонение банком заявки на кредит. Это вполне объяснимо – кредитное учреждение старается любым способом минимизировать предполагаемые убытки.

Помимо страховки, предлагаемой банком, можно дополнительно самостоятельно оформить страховой договор в сторонней компании. В этом случае можно включить пункты, не предусмотренные стандартным банковским договором.

Дополнительная страховка оформляется в редких случаях при острой необходимости, так как затраты на полис будут существенными.

Документы для оформления страховки

На момент подписания договора, банковское учреждение потребует предоставить следующие документы для страхования квартиры по ипотеке:

- Анкета – заявка от заемщика на оформление услуг страховой компании;

- Копии всех страниц паспорта;

- Справка о медицинском состоянии заемщика;

- Если страховка оформляется по сертификату жилья, предоставляемого военнослужащему, требуется копия военного билета;

- При наличии созаемщиков, требуется копия их паспорта.

Для оформления страхового полиса потребуются следующие документы на квартиру:

- Договор дарения, наследования, купли – продажи, или другой документ, устанавливающий право собственности на объект недвижимости;

- Справка о регистрации права владения квартирой;

- Выписка из ЕГРП;

- Копии поэтажного плана дома и технического паспорта квартиры;

- Копия домовой книги;

- Номер лицевого счета для оплаты коммунальных платежей;

- Отчет оценочной компании по данному объекту недвижимости.

При оформлении страхового полиса, к заемщику предъявляются следующие требования:

- Возраст от 20 до 65 лет;

- Инвалиды 1 и 2 групп могут получить отказ банка.

Недвижимость, которую требуется застраховать, также должна соответствовать следующим условиям:

- Квартиры, находящиеся в зданиях под снос, в аварийном состоянии не будут застрахованы;

- Помещения, в которых не закончены строительные работы или износ жилья составляет около 70%, также будут отвергнуты страховой компанией;

- Если по жилому помещению проводились судебные разбирательства, страховщик может отказать в оформлении договора.

Стоимость страховки

Величина страховых выплат зависит от общей стоимости квартиры, покупаемой в ипотеку. Она начисляется на остаток долга, а не на полную стоимость объекта недвижимости.

На ставку влияют следующие условия:

- программа ипотечного кредитования,

- данные о заемщике,

- общее состояние квартиры (первичное или вторичное жилье),

- процентная ставка по ипотеке,

- размер и срок кредитования,

- валюта займа.

При оформлении ипотечного кредитования, одним из обязательных условий банка является оформление страхового полиса.

Страховка бывает следующих видов: страхование приобретаемой квартиры и страхование жизни и трудоспособности заемщика. Первый вариант является обязательным, второй – оформляется по желанию клиента.

При наступлении страхового случая, указанного в договоре, обязательства по выплате займа берет на себя страховая компания.

Что такое ипотечное страхование, для чего оно нужно?

Ипотека – кредит, который выдается банком для приобретения собственности, например, квартиры. Он долгосрочный, что значительно увеличивает риски, связанные с сохранением собственности. Надо знать, что квартира до полного погашения ипотеки будет находиться в частичной или полной (зависит от договора) собственности банка. Этот факт означает, что банк выступает заинтересованной стороной.

https://www.youtube.com/watch?v=Ef4hOLV_TRQ

Банку выгодно предупредить риски, способствуя страхованию собственности, на которую был выдан кредит. При наступлении страхового случая, у заемщика будут средства для возврата ипотечного долга банку.

Страхователи редко выступают заинтересованной стороной. Сложно сказать, с чем это связано – страхование имущества может спасти выгодоприобретателя от возможных проблем. Центры исследования общественного мнения выяснили, что большая часть россиян старается уклониться от приобретения страхового полиса.

Право у них такое есть, согласно российскому законодательству страховки подобного рода могут быть только добровольными. Что по форме добровольное, часто на деле оказывается обязательным. Банк, мотивируя выдачу ипотеки большими рисками, может отказать заемщику в выдаче кредита, если нет страховки.

Для отказа у них тоже есть правовое обоснование: Закон РФ №102 «Об ипотеке…» от 16 июля 1998 г. Россиянам, которые хотят сэкономить, остается искать более сговорчивый банк.

Приблизительная стоимость страховки, размер выплат

Многим знакома ситуация подсчета затрат на ипотеку. Сам кредит накладывает немалое бремя на бюджет, а тут еще и страховка, выплаты за которую служат отягощающим фактором. Людям, которые только собираются оформлять ипотеку, будет небезынтересно узнать, сколько это может стоить.

Обычно цена страховки равна 0,25-0,5% от суммы ипотечного кредита. Если идет речь об 1 миллионе рублей, то страховка будет стоить 2500-5000 рублей в год. Надо согласиться, что это не так много.

Но мы рассмотрели обычный случай, если же взять комплексное страхование с включением титула, то стоимость страховки будет доходить до 2% (20 000 руб. от 1 млн. рублей). Увеличенный перечень рисков тоже повысит стоимость полиса.

Редко клиент добровольно желает принять дополнительные условия страхования имущества, ограничиваясь стандартной формой страховки.

Размер выплат зависит от:

- суммы, в которую была оценена квартира;

- условий, на которых была оформлена ипотека (процент по кредиту, срок договора);

- условий, на которых был оформлен страховой полис;

- валюты, в которой рассчитывалась сумма кредитного займа;

- состояния приобретаемого жилья, степени его ветхости.

В обычной практике СК предпочитают ограничиться стандартными условиями договора, редко внося изменения в текст полиса.

Внимание! Согласие на обязательное страхование по ипотеке может снизить издержки по выплате страховки. Все указанные расчеты были сделаны приблизительно без учета индивидуальных особенностей банка или конкретной СК.

Наступление страхового случая

Этот пункт важен для тематики нашей статьи. Есть причины, которые должны заставить заемщика максимально внимательно отнестись к подготовке документов. Все документы должны заверяться надлежащим образом. Выгодоприобретатель обязан иметь при себе их копии.

При наступлении страхового случая возможны несколько сценариев развития событий, к примеру:

- Страховая компания, после изучения всех фактов, связанных с ситуацией, выплачивает выгодоприобретателю указанную договором сумму.

- Страховой случай наступил преждевременно, когда с момента заключения договора прошло слишком мало времени. В таких случаях возможны траты со стороны страхователя – он должен будет покрыть часть страховых издержек.

- СК по надуманной причине отказывается платить деньги.

С первыми двумя сценариями все ясно, относительно третьего заметим, что это тот самый случай, когда на руках нужно иметь хорошо подготовленные документы. Взыскание страховой суммы в подобных ситуациях возможна через решение арбитражного суда. Во время рассмотрения дела особое внимание уделяется документам.

Внимание! Надо знать, если дело дошло до суда – истец будет оплачивать все судебные расходы. Потраченные деньги можно вернуть, только в случае положительного исхода.

Перечень документов необходимый для получения страховки на квартиру по ипотеке

В самом начале, когда договор будет только оформляться, банк потребует такие документы как:

- Заявление-анкета от страхователя на предоставление услуг СК;

- Копии необходимых разворотов паспорта;

- Медицинское освидетельствование страхователя;

- В тех случаях, когда страховка предоставляется служащему российской армии по сертификату жилья, нужна копия необходимых разворотов военного билета;

- Если есть другие участники займа, нужны копии их документов.

Потом СК будут нужны документы для страхования квартиры:

- Документ, удостоверяющий факт купли, дарения, продажи, вступления в права наследства;

- Регистрационная справка, подтверждающая право владения страхуемой собственности;

- Справка из ЕГРП;

- План дома (поэтажный), в котором расположена квартира;

- Техпаспорт квартиры;

- Копия необходимой страницы домовой книги;

- Номер лицевого счета, по которому производится коммунальная оплата;

- Заключение эксперта о стоимости жилища.