Для многих граждан ипотека является единственным вариантом приобретения собственного жилья. Это довольно сложная сделка, которая требует много времени и сил. Не каждый продавец недвижимости согласится на нее.

Ведь от момента подписания договора купли-продажи до получения им наличных проходит от 5 до 10 дней. Это существенные риски. Давайте разберемся, когда банк перечисляет деньги по ипотеке продавцу и как защищены его права.

- Общий порядок передачи денег продавцу по ипотеке

- Сроки перечисления денег продавцу в зависимости от типа расчетов

- Особенности передачи денег в Сбербанке

- Перечисление денег продавцу по ипотеке в ВТБ

- Через сколько банк переводит деньги по ипотеке?

- Варианты передачи денежных средств

- Как все проходит

- Рубрика советы, вопросы и ответы экспертов

- Когда Сбербанк перечисляет деньги по ипотеке продавцу

- Порядок перечисления средств

- Как составить долговую расписку, удостоверяющую отправку денег?

- Как продавец может получить средства за квартиру?

- Оформление авансового платежа

- Способы передачи денег при ипотеке

- Способы передачи денежных средств при ипотеке

- Наличными «из рук в руки»

- Безналичный перевод на счет

- Банковская ячейка

- Аккредитив

- Сравнительная таблица

- Как происходит передача денег при ипотеке продавцу | Ипотека онлайн

- Передача денег по ипотеке

- Перевод на расчетный счет

- С использованием банковской ячейки

- Передача денег наличными

- Через аккредитив

- Эскроу-счета

- Передача денег у нотариуса

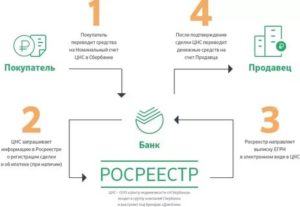

Общий порядок передачи денег продавцу по ипотеке

Покупка имущества по ипотеке осуществляется в несколько этапов:

- Подача в банк документов для согласования заявки.

- Поиск жилья и его оценка независимым экспертом (перечень аккредитованных оценщиков дает банк).

- Заключение с владельцем имущества предварительного договора купли-продажи. В нем указывается стоимость жилья, определенная оценщиком.

- Передача аванса. Факт получения денег отображается в расписке.

- Подписание ипотечного и кредитного договора. В них определяется, как и когда банк будет перечислять деньги продавцу. Как правило, оформление всех документов проходит с участием трех сторон. В отделении оговариваются все нюансы и решаются проблемные вопросы. Финансовое учреждение заинтересовано, чтобы купля-продажа имущества состоялась согласно действующему законодательству. Поэтому огромное внимание уделяется защите прав не только заемщика, но и продавца. Последнего в основном волнует, когда ему перечислят деньги.

- Регистрация сделки в Росреестре. На это потребуется до пяти дней.

- Предоставление кредитору документов, подтверждающих передачу права собственности на имущество покупателю.

- После успешной проверки всех бумаг, кредитор начинает перечислять средства бывшему владельцу имущества. Способ, как именно перечислять деньги, зависит от выбранного типа расчетов.

Итак, в лучшем случае все расчеты будут проведены через 5 дней после продажи жилья. Но продавцу не стоит паниковать, если произошла небольшая задержка. По ипотеке гарантом законности заключенного соглашения выступает финансовое учреждение. Именно банк будет перечислять деньги. Права прежнего владельца имущества защищены и отображены в подписанных договорах с заемщиком.

Сроки перечисления денег продавцу в зависимости от типа расчетов

Еще перед заключением договора купли-продажи стороны оговаривают способ проведения расчетов и сроки, когда деньги перечислят продавцу. Эта информация обязательно отображается в подписанном соглашении по ипотеке.

ВНИМАНИЕ! Деньги перечислят только тогда, когда покупатель вступит в законные права на приобретенные квадратные метры. Этот факт должен быть подтвержден документально.

При покупке жилья в ипотеку возможны такие варианты, как перечислять деньги продавцу:

- Банковская ячейка. В день заключения договора купли-продажи заемщик также подписывает с банком кредитный договор. Ему передают наличные в сумме полученного кредита. Эти деньги кладутся в банковскую ячейку. Они там находятся до того момента, пока сделка не будет зарегистрирована в Росреестре. На это потребуется до пяти дней. Как только клиент предоставит в банк свидетельство о праве собственности на свое имя, бывший владелец квадратных метров сразу же может забрать наличные из ячейки. Если в регистрации отказано, то деньги забирает сам заемщик.

- Аккредитивный счет. Этот способ является одним из самых распространенных при оформлении ипотеки. Между сторонами заключается соглашение, в рамках которого на имя покупателя открывается аккредитивный счет. После подписания кредитного договора заемщик получает в банке наличные и кладет их на аккредитив. До момента регистрации права собственности счет остается заблокированным. Все ограничения на распоряжение деньгами будут сняты после получения банком документов с Росреестра.

- Безналичные расчеты. На имя продавца открывается расчетный счет в любом российском банке. Его реквизиты прилагаются к пакету документов. По истечении пяти дней (регистрация права собственности) банк перечисляет на него деньги по ипотеке. За такую операцию финансовое учреждение взимает комиссию. Например, в Сбербанке она составляет около 3%. Продавец их сразу может обналичить или оставить на балансе.

- Наличные. Этот способ самый опасный для продавца. Когда банк получает документальное подтверждение окончания сделки, покупателю выдают наличные средства. Он их сразу же отдает бывшему владельцу недвижимости. При таких расчетах отсутствуют дополнительные затраты, так как нет комиссии за безналичные переводы.

Подробную информацию о передаче денег продавцу можно узнать из этой статьи.

Особенности передачи денег в Сбербанке

В главном банке страны заключается свыше 50% ипотечных сделок. Финансовое учреждение является участником всех федеральных жилищных программ и предлагает доступные условия кредитования своим клиентам. Поэтому высокий спрос на ипотеку в Сбербанке объяснить очень просто.

https://www.youtube.com/watch?v=KqTgKB_nJQU

Есть два основных способа, с помощью которых перечисляют деньги продавцу: сервис безопасных расчетов и депозитная ячейка.

Сервис безопасных расчетов. Наличие этой услуги позволяет снизить ставку по ипотеке на 0,1%. Комиссия за ее оформление фиксированная и составляет 2000 рублей. Принцип расчетов заключается в следующем. В Центре недвижимости Сбербанка открывается специальный счет.

Сначала покупатель на него вносит первоначальный взнос. После того, как регистрация права собственности завершена, Сбербанк перечисляет деньги в размере выданного кредита. Вся сумма автоматически переводится на счет продавца недвижимости.

С момента подписания договора купли-продажи и до момента получения денег продавцом проходит до пяти дней.

Подробную информацию о сервисе безопасных расчетов можно прочитать в данной статье.

Депозитная ячейка. Довольно безопасный способ расчетов. В день подписания документов покупатель закладывает полученные деньги от Сбербанка в ячейку.

Она закрывается и может быть открыта только после завершения регистрации права собственности. После получения банком документов, продавец открывает ячейку, пересчитывает деньги и забирает их. Стоимость аренды сейфа составляет около 2000 рублей.

В данном случае банк не перечисляет деньги, а предоставляет к ним доступ.

Подробнее о депозитных ячейках Сбербанка читайте по этой ссылке.

Перечисление денег продавцу по ипотеке в ВТБ

ВТБ банк по ипотечным сделкам использует аккредитив, чтобы перечислять средства по ипотеке продавцу. Порядок его открытия и использование средств обязательно отображается в договоре купли-продажи.

Аккредитивный счет открывается на основании заявления покупателя. В нем указывается данные продавца, реквизиты его счета, сумма перевода. После подписания кредитного договора банк вносит средства по ипотеке на аккредитив. Собственник имущества получает уведомление об открытии счета и поступлении денег на него.

ВНИМАНИЕ! Когда ВТБ получит свидетельство о праве собственности на нового владельца, тогда и разблокирует аккредитив, начнет перечислять платеж продавцу. На регистрацию сделки, проверку документов и осуществление операций может потребоваться до 14 дней. По истечении этого срока ВТБ готов перечислять деньги.

Итак, можем сделать вывод, что покупка квартиры в ипотеку – сложная процедура. Определенные риски остаться обманутым есть, как у покупателя, так и продавца. Особенно тяжело решить финансовые вопросы. Но в этом случае банк следит за своевременностью всех проводимых расчетов и законности проведенных операций.

Кредитор будет перечислять деньги продавцу, когда убедится, что сделка состоялась на законных основаниях. При выборе способа расчетов нужно учитывать возможные затраты, например, комиссия за перевод, открытие аккредитива. Заемщик может отказаться их оплачивать самостоятельно, так не только он является заинтересованной сторон.

Вполне возможно, что продавец согласится частично компенсировать его затраты.

Если у вас остались вопросы по данной теме, можете задать их нашему специалисту. Будем благодарны за ваши лайки и репост.

Через сколько банк переводит деньги по ипотеке?

Коронавирус и кредиты, актуальное

Ипотечная сделка – сложный процесс покупки личной недвижимости. Именно поэтому эксперты советуют для начала разобраться во всех тонкостях процесса, чтобы не наделать в будущем ошибок. Важная деталь при оформлении кредита – это временные рамки получения денег продавцами. Попробуем разобраться.

Варианты передачи денежных средств

В договоре купли-продажи указываются способы и сроки взаиморасчетов между всеми участниками сделки. Нельзя говорить, что процедура стандартная, так как каждый случай учреждение рассматривает индивидуально, а стороны оговаривают все этапы на свои условиях, с учетом личных требований.

Но текущий владелец жилья фактически всегда получает рубли из двух источников:

Технически сумму платит клиент, но на деле все выглядит следующим образом. Допустим, размер первого платежа по ипотеке от будущего собственника можно получить разными способами (до или после подписания соглашения):

- Лично в руки наличными.

- Переводом на корсчет.

- Через услугу депозитарной ячейки.

- Через аккредитив.

Любой из этих вариантов согласовывается между тремя сторонами: учреждением, покупателем и продавцом. Каждый имеет свои плюсы и минусы. Чаще всего продавец желает заполучить средства еще до подачи документов в специальный перечень Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

Для банка и будущего заёмщика такой выбор сулит риски. Например, человек может резко передумать, отказаться от купли-продажи, либо государственное учреждение не сможет по каким-то причинам зарегистрировать объект недвижимости.

Как все проходит

После того как заемщик выразил желание приобрести новую квартиру, он должен внести аванс. При встрече обязательно подписывается договор задатка, где фиксируются самые важные пункты договора. Это:

- дата сделки,

- сроки физического/юридического освобождения жилья,

- стоимость и характер окончательных взаиморасчетов, т.е. через сколько переведут деньги по ипотеке.

В день заключения главного договора, заёмщик подписывает банковские документы, кладет полученные средства в банковскую ячейку (или выбирается другой способ) со следующими условиями.

- Когда пройдет регистрация с ЕГРП, то рубли получает продавец,

- Если этого не произошло, то плательщик берет средства себе.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

https://www.youtube.com/watch?v=bvwaKni-X-8

В любом случае весь этот процесс курирует кредитор, бегать за покупателем, просить деньги не придется. На деле операции с регистрацией длятся пять рабочих или 7 календарных дней.

После получения документа покупателем, второй экземпляр отдается бывшему собственнику имущества. С этого момента человеку можно в течение 3-х недель получить оставшуюся сумму в отделении.

Но на деле все проходит куда быстрее. После регистрационной палаты участники сделки едут в отделение, на основании справки из государственного учреждения в кассе или через ячейку выдаются рубли, а бывший владелец сразу пишет расписку о полном расчете. То есть день в день, не нужно ждать 3 недель, хотя менее крупные банки могут тянуть сроки.

Это юридическое и/или физическое освобождение всех прописанных в квартире, доме. Как правило, на все манипуляции дается 2 недели, а менеджеры, наоборот, требуют приходить на подписание бумаг с уже решенными вопросами.

Банки до расчетов по ипотечному займу также настаивают на том, чтобы залог был оформлен в дату подписания купли-продажи. Тогда имущество переходит в собственность клиента учреждения, а кредитор берет на себя обязательство довести операцию до конца.

Что касается оформления жилищного кредита с участием Материнского капитала, то здесь надо помнить о том, что вы сначала оформляете кредитный договор, и только после этого передаете заявление в ПФР на перевод средств со своего счета на кредитный по полученным реквизитам. ПФР проверяет законность сделки, и после этого делает перечисление.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Таким образом, банк сам заинтересован в скорейших переводах денег продавцу от покупателя, и если ваш кредитор тянет с этой операцией, вы вправе обратиться в отделение компании за разъяснениями

Возможно, эти статьи также будут вам интересны:

Рубрика советы, вопросы и ответы экспертов

Скрыть ответ

Консультант сайта КредиторПро.Ру

Сергей, когда вы оформите право собственности на жилье, подпишите договор купли-продажи и ипотеки, можно вселяться. На это дает добро банк

Скрыть ответ

Консультант сайта КредиторПро.Ру

Ольга, это обычная практика, но мы всегда рекомендуем подобные сделки проводить через юриста или риэлтора, чтобы застраховать себя и свою недвижимость

Скрыть ответ

Консультант сайта КредиторПро.Ру

Айгерим, обращаться снова в отделение или самостоятельно звонить по телефону горячей линии, у Сбербанка это: 8-800-555-55-50

Скрыть ответ

Консультант сайта КредиторПро.Ру

Когда Сбербанк перечисляет деньги по ипотеке продавцу

Ипотека предполагают работу с большими объёмами денежных средств.

Покупатели и продавцы недвижимости стремятся ограничить свои риски путём заключения предварительных договоров и использования схем, позволяющих отправить деньги при посредничестве финансовых организаций.

Перечисление необходимой суммы продавцу произойдёт после того, как банк рассмотрит документы, подтверждающие переход прав собственности к покупателю недвижимого имущества.

Порядок перечисления средств

- Приобретаемая недвижимость оценивается независимым экспертом (цена объекта фиксируется в письменном виде);

- Стороны сделки составляют предварительный договор купли-продажи.

Стоимость квартиры, указанная в соглашении, должна соответствовать цене, которую назначил оценщик;

- Покупатель выплачивает задаток владельцу недвижимости (передача наличности удостоверяется распиской);

- Покупатель передаёт в банк пакет документов, имеющих отношение к реализуемому объекту.

Этот шаг необходим для предотвращения мошеннических действий в отношении продавца;

- Соглашение регистрируется в Росреестре;

- Покупатель квартиры оформляет выписку о праве собственности на жилплощадь;

- Контрагенты приходят в офис кредитной организации и предъявляют сотруднику банка собранные документы;

- Банк заключает с покупателем ипотечное соглашение, а продавец получает средства за недвижимость (оплата покупки осуществляется в течение 5 дней).

Как составить долговую расписку, удостоверяющую отправку денег?

Правоотношения, возникающие между заёмщиком и заимодавцем, регулируются Гражданским кодексом (ст. 807-811). Передача банкнот подтверждается распиской или договором займа. Бумага составляется в простой письменной форме. Заимодавец может написать долговой документ самостоятельно (образец можно найти в интернете) или воспользоваться помощью профессионального юриста.

https://www.youtube.com/watch?v=IWEJrSHopDo

В расписке должны быть указаны следующие сведения:

- Данные сторон (ФИО, паспортные данные, подписи, место прописки и фактического проживания);

- Объём денежных средств, передаваемых владельцу недвижимости;

- Адрес залоговой квартиры;

- Дата и место составления;

- Номер предварительного договора купли-продажи;

- Условия возврата денег;

- Штрафные санкции (могут отсутствовать);

- ФИО свидетелей (при их наличии).

Наличие свидетелей повышает надёжность сделки, так как они могут подтвердить в суде факт передачи денег. При нарушении условий расписки заимодавец может взыскать с заёмщика пени, которые рассчитываются исходя из текущего значения ключевой ставки Банка России. Если недвижимость продаётся по доверенности, тогда финансовые сбережения нужно передавать в присутствии собственников помещения.

Расписку не стоит печатать на принтере. Лучше написать документ от руки. В этом случае подлинность бумаги можно будет легко доказать при помощи специальной экспертизы.

Если заёмщик нарушает условия договора займа, то лицо, предоставившее деньги, может обратиться в мировой суд (при сумме задолженности менее 50 тысяч рублей).

Рассмотрением исковых заявлений, в которых фигурируют крупные суммы (более 50 тыс. рублей), занимаются районные суды.

Как продавец может получить средства за квартиру?

Все зависит от того, какой вариант расчётов используется контрагентами. Способы передачи денег указываются в предварительном соглашении. Сторона, желающая перевести финансовые сбережения, может использовать следующие методы:

- Передача наличных. Этот вариант считается наиболее рискованным. Продавец может стать жертвой воров и грабителей, которые ради крупной суммы пойдут на всё. Кроме того, продавцу придётся проверять на подлинность все купюры. Плюсами такого вида расчётов можно считать конфиденциальность и отсутствие комиссионных издержек. Расчёт наличными актуален в тех случаях, когда стороны сделки являются близкими родственниками или хорошими друзьями. Некоторые граждане требуют, чтобы перевод был нотариально заверен. Услуги квалифицированного нотариуса могут стоить достаточно дорого;

- Безналичный перевод. Операция проводится при участии банка. Документом, подтверждающим факт отправки денег, является чек. Данный способ считается достаточно опасным. Собственник жилья может остаться без денег и жилплощади. Всё дело в том, что продавец получит только часть суммы, которая соответствует размеру первоначального взноса. После передачи прав собственности покупатель может отказаться выплачивать остаток долга. Неприятности могут возникнуть и при работе с недобросовестным застройщиком. Он может за небольшой промежуток времени обналичить полученную сумму и перевести её на другой счёт. Банк отправляет деньги на коммерческой основе. При осуществлении безналичных переводов банк взимает комиссионный сбор. Клиенту также придётся заплатить за открытие расчётного счёта;

- Банковская ячейка. Данный способ расчётов считается наиболее безопасным. Ячейка открывается только после предъявления документов, которые указаны в договоре аренды. Минусом этого варианта считается отсутствие возможности застраховать содержимое сейфа. Немногие знают, что банковские ячейки могут подвергнуться негласной проверке со стороны правоохранительных органов. Стоимость хранения денежных средств зависит от размера сейфа и срока пользования банковской ячейкой;

- Аккредитив. Для перевода денег стороны обязаны заключить специальное соглашение. После этого покупатель вносит средства на отдельный счёт. Банк совершает отправку денег только при выполнении продавцом условий, прописанных в соглашении. Если сделка сорвалась по тем или иным причинам, то покупатель сможет без проблем получить свои финансовые сбережения обратно. Комиссия при сделках с аккредитивом составляет порядка 0,1% от суммы транзакции.

Оформление авансового платежа

Внесение аванса является гарантией выполнения договорных обязательств. Получатель ипотеки обязан оповестить банк о том, что он перечисляет задаток. Соответствующая сумма будет вычтена из первоначального взноса. В предварительном договоре должны присутствовать следующие пункты:

- Реквизиты сторон;

- Сумма сделки;

- Информация о залоговом имуществе;

- Ответственность за несоблюдение соглашения;

- Дата заключения соглашения и подписи контрагентов.

Некоторые юристы советуют сторонам сделки пройти осмотр у психиатра и получить справки, подтверждающие вменяемость и дееспособность. Эта бумага будет дополнительной страховкой от мошеннических действий.

При отсутствии медицинских документов одна из сторон может начать оспаривать сделку в суде. Недобросовестный контрагент будет утверждать, что в момент заключения предварительного договора он находился в невменяемом состоянии.

Если выплата аванса не является обязательным условием соглашения, то процентная ставка по ипотеке будет увеличена.

Ежемесячно аннуитетными платежами в соответствии с графиком платежей. Какую комиссию я должен заплатить Банку за предоставление кредита? Комиссия за выдачу кредита отсутствует. Можно ли оформить квартиру, купленную в кредит, в общую собственность? Да, приобретенная квартира может быть оформлена в общую собственность:

- созаемщиков;

- заемщика и членов его семьи (детей и родителей);

- созаемщика и его супруги, а также членов его(их) семьи (детей и родителей супругов).

Будет ли квартира, приобретенная по ипотеке, находиться в залоге у Банка? Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог). В рамках программ «Приобретение готового жилья», «Приобретение строящегося жилья» возможно оформление в качестве обеспечения по кредиту как залога приобретаемой квартиры, так и залога уже имеющейся квартиры. Может ли Банк предоставить кредит без учета платежеспособности? Нет, максимальная сумма кредита может быть определена только исходя из платежеспособности заемщика/созаемщиков. При этом в качестве созаемщиков по кредиту могут выступать физические лица в количестве не более трех человек. Какую максимальную сумму кредита может выдать Банк? Сумма кредита определяется на основании вашей платежеспособности и зависит от предоставленного обеспечения, при этом она не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита. Есть ли возможность как-то снизить процентную ставку? Да, возможность понижения процентной ставки предусмотрена для кредита, в соответствии с условиями которого предусмотрена ипотека кредитуемого объекта недвижимости, после надлежащего оформления которой, а также страхования кредитуемого объекта недвижимости в пользу Банка, ставка может быть снижена. Подробную таблицу процентных ставок вы можете посмотреть на сайте Банка. От чего зависит процентная ставка по кредиту? Ставка зависит от вида и срока кредита, размера первоначального взноса, а также от категории, к которой относится клиент Банка. Где я могу получить жилищный кредит? Получить кредит можно в филиале Банка по месту регистрации заемщика или одного из созаемщиков, по месту нахождения кредитуемого Объекта недвижимости. А если вы работаете на предприятии, аккредитованном или обслуживаемом Банком в рамках «Зарплатного проекта», получить кредит вы можете также по месту нахождения компании-работодателя. Какую недвижимость можно приобрести на деньги, полученные по жилищному кредиту? На кредит Банка вы можете приобрести расположенные на территории Российской Федерации и не обремененные правами третьих лиц квартиру, жилой дом или иное жилое помещение на вторичном рынке недвижимости, а также на первичном рынке недвижимости (новостройка).

Способы передачи денег при ипотеке

После того, как все документы собраны, а банк одобрил сделку, решается вопрос о передаче денежных средств продавцу. Поскольку сумма сделки огромная, стороны хотят максимально обезопасить себя от мошеннических действий.

Покупатель хочет получить деньги до передачи своих прав собственности, чтобы покупатель не обманул, а покупатель хочет, чтобы регистрация прав собственности прошла без проблем и хочет отдать деньги за уже свою квартиру после регистрации. Кто прав в этом вопросе и когда должны передаваться деньги за квартиру, рассмотрим подробнее.

Способы передачи денежных средств при ипотеке

Продавец получает деньги за квартиру по ипотеке из двух источников:

- Первый взнос, который вносит клиент

- Кредитные средства, которые перечисляет банк.

В договоре купли-продажи обычно указываются сроки и способы передачи денег за покупку. Нельзя сказать, что все проходит по одному сценарию: каждый случай индивидуальный, и стороны договариваются на своих условиях.

https://www.youtube.com/watch?v=e3XMRtOGuKQ

Денежный взнос в ипотеке передается несколькими способами до регистрации прав собственности или уже после получения документов:

- Лично в руки наличными.

- Безналичным переводом на счет.

- В банковской депозитной ячейке.

- Через аккредитивный счет.

Каждый вариант выбирается индивидуально, по договоренности с продавцом и покупателем. В каждом способе есть свои преимущества и недостатки, поэтому однозначно сказать, что будет лучше, сложно.

В большинстве ситуаций продавец хочет получить деньги до перерегистрации квартиры на покупателя в госрегистратуре.

Но это влечет определенные риски для покупателя, поскольку у продавца могут резко измениться планы и он может отказаться от сделки, или же в регистратуре по каким-то причинам не смогут зарегистрировать объект.

В итоге, деньги переданы, регистрация не прошла, продавец остался с квартирой и деньгами, а покупатель – ни с чем.

Исходя из такого поворота ситуации, можно воспользоваться способами передачи денежных средств, которые максимально защитят от рисков мошенничества.

В идеальном варианте, деньги лучше всего отдавать после регистрации прав собственности, чтобы помешать сделке уже не смогли какие-то обстоятельства. Рассмотрим основные методы передачи денег на примере Сбербанка.

Наличными «из рук в руки»

Самый первый и самый простой вариант передачи денежного взноса за покупку. Вместе с этим он считается и самым опасным. Стоимость недвижимости достаточно огромная, поэтому сумму придется собирать не маленькую. Например, квартира стоит 5 млн.р., клиент вносит 2 млн. наличными в качестве первого взноса.

Стороны договорились, что деньги передаются наличными. Теперь представим, что всю эту сумму нужно нести на сделку, пересчитывать.

При переносе сумку с деньгами могут легко вырвать мошенники (случайно или по указу, ведь их могут предупредить, что человек несет такую сумму), а при пересчете можно ошибиться или незаметно спрятать несколько купюр. Это из рисков для покупателя.

Для продавца также есть риск получить фальшивые деньги. Из плюсов данного способа можно выделить, что не придется платить комиссию, т.к. способ является бесплатным.

Безналичный перевод на счет

Это делается через отделение банка. Деньги могут вноситься наличными в кассу или переводится со счета. Здесь продавец указывается свой текущий счет (если это физлицо) или расчетный счет (если это юрлицо).

Покупателю передаются реквизиты, по которым нужно перечислить сумму. Факт передачи денег фиксируется на приходном чеке или платежном поручении.

Продавец также может предоставить расписку в получении денег или выписку со счета.

Из рисков здесь можно выделить риск также остаться без первого взноса: клиент вносит деньги, право собственности в госрегистратуре по каким-то причинам не зарегистрировано, например, квартира находится под обременением, или есть еще какие-то собственники, банк отказывается перечислять ипотечные средства продавцу, сделка не состоялась, клиент остался без своих денег и квартиры. Конечно, в суде это можно будет все исправить, но придется раскошелиться на судебные издержки и получить кучу переживаний, потратив нервы и время. Комиссия за перевод на счет другому лицу составит около 3% от суммы.

Банковская ячейка

Этот способ считается самым безопасным и распространенным. Из недостатков сразу нужно отметить, что деньги в ячейках не страхуются, поэтому если хранилище взломают и вынесут все ценности, то банк не будет нести ответственности за это.

Можно дополнительно оформить страховку на этот случай, но это лишние затраты (0,2-0,6% от суммы). Стоимость аренды ячейки зависит от ее размера. Например, ячейка размером 10 на 30см будет стоить 200-400 р. в сутки. Арендовать можно от 1 дня до 3 лет.

Учитывая, что срок регистрации прав собственности 5-14 дней, то аренда обойдется от 1000 р до 5,5 т.р.

О таком способе расчетов стороны договаривают до оформления сделки. При оформлении аренды в соглашении прописываются условия доступа к ячейке, например, после регистрации прав собственности.

Если дело пойдет не так, то продавец просто не сможет взять деньги, а покупатель будет уверен, что своими деньгами он никак не рискует.

Преимуществами этого метода расчета является уверенность продавца, что деньги уже точно в ячейке, и он получит их после завершения процедуры оформления, и спокойствие покупателя за свои накопления.

Аккредитив

Расчет заключается в том, чтобы перевести деньги при определенных условиях. Это удобно, когда стороны друг друга впервые видят, доверительных отношений еще нет (а в финансовом мире их не может быть в принципе).

Здесь стороны заключают договор об открытии аккредитива на сделку, в который заносятся данные участников и условия исполнения перевода. Клиент вносит деньги на открытый счет, а продавец получает их по исполнению определенных условий.

Преимущества на лицо: продавцу гарантируется перечисление денег, а покупатель спокоен, что они никуда не денутся, если сделка не состоится. Из минусов можно отметить стоимость услуги от 10 т.р. до 25 т.р.

https://www.youtube.com/watch?v=VXaubpD5kaw

Таким образом, дешевле всего отдать деньги наличными, но здесь самый большой риск. Оптимальным вариантом по стоимости будет банковская ячейка, но здесь деньги не будут застрахованы. Если сделка проходит в Сбербанке, то вряд ли в ближайшие пять-семь дней у него отзовут лицензию. В более мелких банках все-таки не стоит рисковать.

Сравнительная таблица

| Способ | Стоимость комиссии |

| Наличными | 0% |

| Ячейка | 100 -400 р./сутки |

| Безналичный перевод | До 3% от суммы (в зависимости к который банк и кому (физлицо или юрлицо) |

| Аккредитив | 10-40 т.р. |

Естественно тарифы банков могут меняться с течением времени

Как происходит передача денег при ипотеке продавцу | Ипотека онлайн

Сегодня разберемся, как происходит передача денег при ипотеке продавцу? Этот вопрос беспокоит банковских заемщиков, ведь покупка новой квартиры – важное событие в жизни семьи. Всегда есть риск нарваться на мошенников и потерять первый взнос, поэтому стоит изучить разные способы передачи денег по ипотеке. Как обезопасить себя при оплате недвижимости, расскажем в нашей статье.

Передача денег по ипотеке

Передача денег продавцу по ипотеке происходит в два этапа. Сначала оплачивается первый взнос, обычно он составляет 20-30% от цены недвижимости. После регистрации права собственности банк выдает кредитные средства, которые сразу же отправляются на расчетный счет продавца.

Если заемные деньги практически всегда перечисляются безналичным способом, то в отношении первого взноса возникают вопросы. Важно правильно оформить передачу денег по ипотеке продавцу. Иначе если сделка сорвется, можно так и не вернуть их обратно.

Обычно передача денег при покупке квартиры в ипотеку происходит следующим образом:

- Вы договорились с продавцом имущества обо всех нюансах сделки. В день подписания кредитного договора или чуть раньше можно передать первый взнос, если он состоит из собственных средств (то есть в нем нет бюджетных денег, например, как по мат.капиталу или жилищному сертификату). Одновременно подписывается договор купли.

- Весь пакет документов передается на регистрацию в Росреестр.

- После оформления права собственности и получения выписки с пометкой о залоге в пользу банка, выдаются кредитные средства. Они должны быть переданы продавцу в определенный срок, обычно на это дается 3-5 дней.

- Если для первого взноса вы использовали госсубсидии, они будут переведены согласно правилам жилищной программы. В частности, мат.капитал направляется на погашение займа или на счет продавца (256-ФЗ, ст. 10 (скачать)) в течение 1-1,5 месяцев после обращения в ПФР. Примерно столько же идут деньги и по другим госпрограммам.

Как происходит передача денег при ипотеке? Предусмотрены разные способы, но далеко не все заемщики о них знают, используя передачу наличными или перевод на счет. Однако на практике это самые рискованные варианты. Как переводят деньги продавцу по ипотеке и что более безопасно, расскажем далее.

Рекомендуем прочитать статью: Как продать квартиру в ипотеке и купить другую

Продажа или покупка недвижимости под залогом – оцениваем риски

Лучше аванс или задаток при покупке квартиры в ипотеку — в статье есть образцы соглашений об авансе и задатке и расписки о передаче денег.

А также ответ на вопрос из другой статьи, если деньги передаете для снятия обременения. Там мои рекомендации как себя обезопасить и варианты сделки- https://onipoteka.ru/ipoteka-onlajn/dogovor-kupli-prodazhi-s-ipotekoj-vazhnye-momenty-dlya-prodavca-i-pokupatelya.html/comment-page-1#comment-122

Перевод на расчетный счет

Перечисление денег по ипотеке продавцу на расчетный счет нельзя назвать полностью безопасным способом взаиморасчетов.

Обычно сразу после подписания договора купли (скачать пример в word) стороны сделки следуют в отделение банка, где происходит перечисление первого взноса.

В качестве подтверждения оплаты выдается платежное поручение, которое заемщик должен предоставить ипотечному менеджеру.

Отменить перевод будет невозможно, даже если сделка впоследствии сорвется.

Перевод денег по ипотеке продавцу в основной части, состоящей из кредитных средств, происходит уже после регистрации права собственности.

Перечисление в рамках одной финансовой организации происходит моментально. Если банк переводит деньги по ипотеке продавцу на сторонний счет, ждать зачисления придется 3-5 рабочих дней.

Обратите внимание, что за совершение перевода может взиматься комиссия.

https://www.youtube.com/watch?v=36liy3cEMOY

О том, будет комиссия или нет за перечисление на счет продавца в другой банк, нужно узнать заранее. У нас на практике комиссию еще ни разу не брали, так как перечисление целевых денежных средств. (Перевод ипотеки из ВТБ на счет продавца в Сбербанке).

Если же перечислять планируется первоначальный взнос отдельно от ипотечных денег, то комиссию обязательно возьмут. Как вариант, первый взнос можно положить на расчетный счет, а затем перечислить вместе с ипотекой.

Этот вариант чуть более безопасен, чем передача наличными, но риски все же есть. Если деньги перечисляются продавцу по ипотеке на расчетный счет, они становятся собственностью получателя.

Когда сделка срывается, он должен вернуть средства покупателю в соответствии с условиями договора купли (ГК РФ, ст. 487 (скачать)).

Если он этого не сделает или будет тянуть время, заемщику придется обращаться в правоохранительные органы или в суд.

В чем преимущество перевода на банковский счет? Это просто и доступно, не требует специальных знаний и больших расходов. Минус в том, что есть риск остаться без денег, если сделка отменится.

С использованием банковской ячейки

Взаиморасчеты через ячейку – один из самых безопасных способов передать нужную сумму при оформлении жилищного кредита. Когда банк перечисляет деньги по ипотеке продавцу и как происходит оплата квартиры:

- Вам нужно договориться со второй стороной сделки о том, что вы желаете оплатить недвижимость при помощи банковской ячейки. Уточните, кто будет оплачивать эту услугу, но обычно расходы ложатся на покупателя.

- Далее составляется договор аренды ячейки (скачать образец на примере Сбербанка) в том банке, где вы берете ипотеку. В нем прописываются условия доступа к содержимому, в частности, получение только после успешной регистрации сделки в Росреестре.

- Когда перечисляют деньги по ипотеке продавцу? После наступления оговоренного события он сам забирает средства из банковской ячейки. Если сделка срывается, покупатель получает обратно положенную в сейф сумму.

Эта схема передачи денег при ипотеке практически не имеет рисков и надежно защищает обе стороны от мошенничества. Из минусов стоит отметить расходы. В среднем придется заплатить 1,5-2 тысячи рублей, но это невысокая цена за собственное спокойствие.

Помните, что деньги в банковской ячейке не застрахованы, поэтому в случае ограбления банк не возместит эту сумму. Лучше всего сделать дополнительный договор страхования, но это увеличит расходы.

Важно, заранее уточняйте, можно ли открыть ячейку в вашем случае. Потому что, например, в Сбербанке ограничения по количеству продавцов, и открыть ячейку можно только если продавцов не больше двух.

Передача денег наличными

Передача денег по ипотеке продавцу наличными – самый рискованный вариант оплаты квартиры. Прибегнуть к нему можно, но только если нет другого выхода. Опасностей здесь достаточно, например, вторая сторона может просто забрать деньги и исчезнуть.

Как обезопасить себя при таком способе передачи денег при ипотеке:

- Отдавайте наличные только после подписания договора купли.

- Требуйте расписку в получении денег по ипотеке (скачать образец) от второй стороны. В ней должна быть следующая информация: именные и паспортные данные продавца, суть сделки с указанием адреса объекта недвижимости, сумма, подпись и дата получения денег.

Какие риски возникают, если вы передаете первый взнос из рук в руки? После получения денег по ипотеке продавцом сделка должна быть зарегистрирована, в противном случае они возвращаются покупателю. Как и в предыдущем варианте, есть риск не получить первый взнос обратно, если сделка сорвется. К тому же, совсем небезопасно ходить по городу с крупной суммой в кошельке.

Тем не менее заемщики часто передают средства именно наличными. Причина в том, что это не отнимает у них много времени и не требует составления дополнительных договоров с банком.

К тому же, многие просто не знают, как продавец получает деньги по ипотеке другими способами. Иногда об этом их просит вторая сторона, занижающая сумму сделки.

Важно понимать, что соглашаясь на такие условия оплаты, вы серьезно рискуете.

Через аккредитив

Безналичный аналог банковской ячейки – это аккредитив (Гражданский кодекс, ст. 867 (скачать)). Он безопаснее описанного выше способа оплаты, ведь доступ ко счету блокируется до наступления определенных условий.

Что из себя представляет аккредитив и каковы сроки перечисления денег по ипотеке продавцу:

- Стороны сделки заключают договор о взаиморасчетах по данной схеме. Продавец открывает в ипотечном банке счет, в условиях которого значится успешная регистрация договора купли и переход права собственности.

- Первый взнос и кредитные деньги зачисляются на указанный номер счета. Однако получить их продавец не сможет, ведь сумма останется заблокированной, пока не наступит условие выплаты. Не вправе снять с него деньги и покупатель.

Если регистрация купли-продажи не прошла в определенный срок (к примеру, 45 дней), средства вернутся заемщику в том же объеме.

Рисков нет ни у одной из сторон – продавец получает деньги сразу после регистрации документов в Росреестре, а покупатель уверен, что оплаченный им взнос не пропадет.

Единственный минус такой схемы взаиморасчетов – высокая комиссия банка. При передаче крупной суммы она может составлять до 40 тысяч рублей.

Эскроу-счета

Эскроу-счет по своему назначению очень похож на аккредитив, а выплата денег происходит практически также (ГК РФ, ст. 860.7 (скачать)). Рисков при такой схеме оплаты практически нет ни для покупателя, ни для продавца. Однако эти счета имеют ряд отличий:

- не все банки имеют право открывать эскроу-счета. Аккредитивы же имеются в продуктовой линейке каждой финансовой организации;

- могут быть установлены более гибкие условия получения денег продавцом, по аккредитиву они регламентируются законом;

- банк контролирует не только факт выполнения требований договора, но и все этапы сделки;

- при открытии счета должны присутствовать обе стороны.

Через сколько перечислят деньги по ипотеке? Когда будут выполнены условия, оговоренные в договоре банковского обслуживания.

Существенным минусом использования эскроу-счета является его высокая стоимость.

К примеру, в Сбербанке придется заплатить не меньше 15 тысяч рублей за открытие, около 3 тысяч рублей за проверку документов, в случае изменения условий договора – еще 2,5 тысячи рублей.

Передача денег у нотариуса

Функцию удостоверения передачи денег может взять на себя нотариус (Основы законодательства Российской Федерации о нотариате, ст. 87 (скачать)). Вам нужно будет записаться на определенное время и договориться с продавцом, кто оплачивает расходы.

Суть такого варианта оплаты заключается в том, что средства передаются нотариусу, который вносит их на собственный депозит до момента выполнения условий кредитной сделки, а именно регистрации права собственности.

После этого он отправляет деньги на счет продавца, а если продажа срывается, возвращает покупателю.

Стоимость нотариальной услуги может быть достаточно высокой. Необходимо внести госпошлину в размере 0,5% от суммы перевода (но не больше 20 тысяч рублей) и плату за совершение нотариального действия (обычно 1-1,5 тысячи рублей). Дополнительно придется заплатить банковскую комиссию за перевод между счетами.

Рисков при оплате через нотариуса практически нет. Однако данный вариант будет уместен, когда вы проводите сделку через того же специалиста. Гораздо проще оформить аккредитив в банке или арендовать ячейку.

Оцените автора (3 3,67 из 5)