Является ли сделка контролируемой.

Однако, в силу переходных положений, уведомления по таким сделкам подаются, только если сумма доходов по всей совокупности сделок не превышает 100 млн рублей в 2012 году и 80 млн рублей в 2013-м.

При этом учитываются доходы как российской компании, так и компании-иностранца по сделкам, совершенным с российской компанией Насколько успешна практика заключения соглашений с ФНС России о ценообразовании? Сколько компаний уже заключили такие соглашения? По каким причинам бывают отказы, если они бывают? Можно с уверенностью констатировать, что программа заключения соглашений о ценообразовании для целей налогообложения состоялась.

- Какие сделки признают контролируемыми

- Основное правило

- Применение СИДН к суммам процентов, приравниваемым к дивидендам

- Займы от иностранных компаний: контролируемая задолженность

- Беспроцентный займ от учредителя иностранного юридического лица

- Какие имеет условия

- Налоговые последствия

- Получение займа от иностранца: определяем налоговые последствия (денисова м.о.)

- Признаки контролируемых сделок

- Контролируемая сделка займ от учредителя | ЮрБлог

- О взаимозависимости и — контролируемости начистоту

- Заем от учредителя-иностранца: превращение процентов в дивиденды

- Договор займа с иностранным учредителем: уведомление о контролируемой сделке

- Займ от иностранного учредителя контролируемая сделка

- Беспроцентный займ от учредителя нерезидента контролируемая сделка

- Как оформить беспроцентный займ от учредителя в 2021 году

- Является ли сделка контролируемой

- Контролируемая сделка — это что и кто ее сдает?

- Налоговые последствия беспроцентных займов

- Контролируемая задолженность

- Пороговый размер контролируемой задолженности

- Договоры займа между «своими»: риски

- Как смотрят на это суды

- Как снизить риски

- Отказаться от займов на нерыночных условиях

- Вернуть деньги по формальным займам

- Взвесить риски по беспроцентным займам

- Займ от учредителя налоговые последствия в 2021 году — процентный, беспроцентный

- Что это такое

- Отражение в законе

- Особенности кредитов

- Виды займа от учредителя и налоговые последствия

- Беспроцентный

- Займ учредителя своей компании: учет и налогообложение

- статьи:

- 1. Займ учредителя своей компании – начинаем с договора

- 2. Что важнее всего в договоре займа с учредителем

- 3. Как провести займ от учредителя в бухгалтерском учете

- 4. Процентный займ от учредителя ООО

- 5. Когда сделка станет контролируемой

- 6. Беспроцентный займ от учредителя организации

Какие сделки признают контролируемыми

При этом, несмотря на то, что заключенные сделки не являлись контролируемыми, что налоговым органом не отрицается, Межрайонная ИФНС России по крупнейшим налогоплательщикам по Самарской области полагала, что любым налоговым органам Российской Федерации статьей 105.

3 НК РФ предоставлено право проверять соответствие рыночных цен по любым сделкам между взаимозависимыми лицами. Рассматриваемые сделки имели своей целью «создание условий для возникновения необоснованной налоговой выгоды», что является основанием для применения п. 3 постановления Пленума ВАС РФ № 53 от 12 октября 2006 г.

Вместо предоставления займа займодавец, по мнению налогового органа, мог получить более высокий доход от размещения денежных средств на депозите в банке.

Основное правило

Согласно п. 5 ст. 269 НК РФ, в состав расходов включаются проценты по контролируемой задолженности в размере, не превышающем предельного размера процентов, подлежащих включению в состав расходов, исчисленного в соответствии с пунктом 4 ст. 269 НК РФ, но не более фактически начисленных процентов.

При этом правила, установленные пунктом 4 ст. 269 НК РФ, не применяются в отношении процентов по заемным средствам, если непогашенная задолженность по соответствующему долговому обязательству не является контролируемой.

Согласно п. 6 ст. 269 НК РФ, положительная разница между начисленными процентами и предельными процентами, исчисленными в соответствии с пунктом 4 ст.

269 НК РФ, приравнивается в целях налогообложения к дивидендам, уплаченным иностранному лицу, указанному в подпункте 1 пункта 2 ст.

269 НК РФ, и облагается налогом в соответствии с абзацем вторым пункта 3 статьи 224 (ставка 15%) или пунктом 3 статьи 284 НК РФ (ставка 15%).

Обобщим вышеописанные правила НК РФ в виде формулы.

1) Определение коэффициента капитализации (абз. 2 п. 4 ст. 269 НК РФ):

КК = (НКЗ / (ВСК × ДУ)) / 3,

где КК – коэффициент капитализации;

НКЗ – величина непогашенной контролируемой задолженности;

ВСК – величина собственного капитала;

ДУ – доля участия взаимозависимого иностранного лица в российской организации (налогоплательщике).

2) Исчисление предельного размера процентов, подлежащих включению в состав расходов (абз. 1 п. 4 ст. 269 НК РФ):

ПРП = СНП / КК,

где ПРП – предельный размер процентов, подлежащих включению в состав расходов;

СНП – сумма процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности;

КК – коэффициент капитализации.

Применение СИДН к суммам процентов, приравниваемым к дивидендам

В случае, если иностранная организация – займодавец (получатель процентов) является резидентом государства, имеющего с Россией соглашение об избежании двойного налогообложения (далее – СИДН), и такое соглашение применяется, возникает вопрос о том, какие именно положения СИДН (о процентах или о дивидендах) должны применяться к той части выплачиваемых процентов, которая превышает предельный размер процентов, рассчитанный российской организацией в соответствии с пунктом 4 статьи 269 НК РФ (то есть процентам, которые в целях налогообложения приравниваются к дивидендам).

Положения большинства заключенных Россией СИДН о процентах как правило предусматривают, что проценты подлежат налогообложению только в государстве, резидентом которого является их получатель (то есть позволяют налоговому агенту не удерживать налог у источника выплаты). Положения СИДН о дивидендах как правило предусматривают не освобождение, а пониженные ставки налога у источника.

https://www.youtube.com/watch?v=jRMrooi3Z0U

Ответ на вышеуказанный вопрос зависит от того, как проценты, приравниваемые согласно НК РФ к дивидендам, квалифицируются с точки зрения СИДН (если положения соответствующего соглашения позволяют это установить).

Например, согласно пункту 2 статьи 11 Соглашение об избежании двойного налогообложения между Россией и Кипром (далее – СИДН Россия-Кипр), «термин «проценты» не включает для целей настоящей статьи … проценты, рассматриваемые как дивиденды в соответствии с пунктом 3 статьи 10».

В свою очередь, термин «дивиденды» (пункт 3 статьи 10) включает в себя «также доходы — даже выплачиваемые в форме процентов — которые подлежат такому же налогообложению, как доходы от акций в соответствии с налоговым законодательством государства, резидентом которого является компания, выплачивающая дивиденды».

Займы от иностранных компаний: контролируемая задолженность

Ниже приводятся ключевые положения статьи 269 НК РФ («Особенности учета процентов по долговым обязательствам в целях налогообложения») в редакции, действующей с 1 января 2021 года. Согласно п. 2 ст.

269 НК РФ контролируемой задолженностью признается непогашенная задолженность налогоплательщика — российской организации по следующим долговым обязательствам этого налогоплательщика: При определении размера контролируемой задолженности налогоплательщика учитываются суммы контролируемой задолженности, возникшей по всем обязательствам этого налогоплательщика, указанным в пункте 2 статьи 269 НК РФ, в совокупности.

При определении величины собственного капитала не учитываются суммы долговых обязательств в виде задолженности по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек и инвестиционного налогового кредита. При этом правила, установленные пунктом 4 ст.

Беспроцентный займ от учредителя иностранного юридического лица

Любое юрлицо может иметь в своем составе учредителя, который является иностранным подданным.

Он имеет право предоставить заем без начисления процентов, который используется для пополнения оборотных средств. Они необходимо для осуществления полноценной хозяйственной деятельности.

Какие имеет условия

Как показывает практика, учредитель чаще всего дает в качестве заемных средств денежные средства. Если заемные средства носят целевой характер, то заемщик должен использовать их для осуществления определенной цели.

В договоре должно быть указано условие об их целевом назначении, порядок осуществления контроля над использованием заемных средств.

Налоговые последствия

В российской экономике явление беспроцентного займа получило довольно широкое распространение.

Такого рода операция распространена между аффилированными лицами, занимающихся распределением материальных средств между собой, возникает в отношениях независимых хозяйствующих субъектов.

Их волнует вопрос, не создаются ли предпосылки для возникновения налогообложения.

Получение заемщиком беспроцентного займа, не расценивается ли в качестве внереализованного дохода либо сэкономленных процентов, на которые в обычном порядке налагается налог.

Правовые обязательства, предусмотренные договором займа, действуют до тех пор, пока не будут уплачены налоги. Нужно принять во внимание, что природа налоговых последствий для физических и юридических лиц различаются.

По общепринятым правилам заимодавец вне зависимости от того, является он физическим либо юридическим лицом не подлежит налогообложению.

Получение займа от иностранца: определяем налоговые последствия (денисова м.о.)

Внимание

Норма предусмотрена указаниями статьи 251 НК РФ, в которой подчеркнуто об освобождении заимодавца от уплаты налога с сформированного дохода. Он не обязан платить НДС, налог с прибыли.

У заемщика возникает внереализованный доход, расцениваемая как бесплатно потребленная услуга или полученное имущественное право. Норма заложена в указания статьи 250 НК РФ.

https://www.youtube.com/watch?v=PaEG8JdvJLM

Стоимость экономической выгоды в такой ситуации осуществляется с учетом ставки рефинансирования ЦБ РФ.

Что касается физического лица — заемщика, то не платит налог, если берет заем у физлица. Получение заемных средств физлица от юридического лица, индивидуального предпринимателя влечет к уплате налога НДФЛ.

Размер налоговой ставки составляет 35%, отчисляемых с ¾ ставки рефинансирования.

Он устанавливается по статье – получение материальной выгоды.

Законодатель допускает получение и передачу беспроцентного займа юридическим лицом.

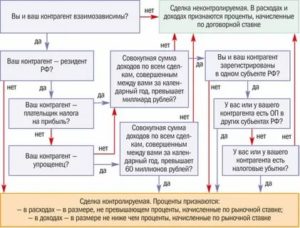

Признаки контролируемых сделок

По общим правилам контролируемыми сделками признаются сделки (п. 1 ст. 105.14 НК РФ):

- с российским взаимозависимым лицом, если годовая сумма доходов по сделкам больше 1 млрд рублей (подп. 1 п. 2 ст. 105.14 НК РФ);

- с взаимозависимым лицом на УСН, если годовая сумма доходов по сделкам больше 60 млн рублей (подп. 4 п. 2, п. 3 ст. 105.14 НК РФ);

- с взаимозависимым лицом — плательщиком ЕСХН или ЕНВД, если годовая сумма доходов по сделкам больше 100 млн рублей (подп. 3 п. 2, п. 3 ст. 105.14 НК РФ);

- с офшорными компаниями, если годовая сумма доходов по сделкам больше 60 млн рублей (подп. 3 п. 1, п. 7 ст. 105.14 НК РФ);

Контролируемая сделка займ от учредителя | ЮрБлог

Для организаций на упрощенке это возможно, если, например, доход от реализации товаров (работ, услуг) взаимозависимому контрагенту составит 50 млн руб., а стоимость товаров (работ, услуг), приобретенных у этого контрагента, – 20 млн руб. О совершении таких сделок каждый из их участников обязан информировать налоговую службу (п. 1 ст. 105.16 НК РФ).

Наличность учредителю можно выдавать только ту, что была снята с расчётного счёта ООО на погашение займа.

О взаимозависимости и — контролируемости начистоту

Для организаций на упрощенке это возможно, если, например, доход от реализации товаров (работ, услуг) взаимозависимому контрагенту составит 50 млн руб., а стоимость товаров (работ, услуг), приобретенных у этого контрагента, – 20 млн руб. О совершении таких сделок каждый из их участников обязан информировать налоговую службу (п. 1 ст. 105.16 НК РФ).

Ни для кого не секрет, что в последнее время в сфере банкротства используется именно кредиторская задолженность учредителя, образовавшаяся из корпоративных займов, с целью получения контроля над процедурой.

Но этот вариант встречается редко. Чаще учредители вносят именно денежные средства, которые нужно правильно передать на баланс ООО. Сведения о контролируемых сделках указываются в соответствующих уведомлениях, которые по выбору налогоплательщиков могут быть представлены в налоговый орган на бумажном носителе или по установленным форматам в электронной форме.

То есть, если доля учредителя в компании больше 25%, то учредитель от неё зависит и можете действовать в ущерб своим личным интересам.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

В то же время если сумма доходов, полученных организацией на упрощенке, превысит лимит, то она потеряет право применять спецрежим и должна будет перейти на общую систему налогообложения. В этом случае оценивать контролируемость сделок нужно по другому критерию.

https://www.youtube.com/watch?v=1Uu9hyUFZrY

При формировании налогооблагаемой прибыли учитываются доходы от реализации товаров работ, услуг , имущественных прав и внереализационные доходы п.

В связи с этим организации предстоит принять решение самостоятельно – подавать ли уведомление или нет.

Далее поговорим о сделках, совершенных между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которым является РФ.

Заем от учредителя-иностранца: превращение процентов в дивиденды

Согласно п. 4 ст. 105.3 НК РФ федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, при осуществлении налогового контроля в порядке, предусмотренном гл. 14.

Особенности признания контролируемыми сделок между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которым является РФ, установлены п. 2 названной статьи.

При этом объем выручки от реализации товаров взаимозависимому контрагенту достиг 170 млн руб., а стоимость приобретенных у него товаров составила 155 млн руб. В таких условиях с начала III квартала организация теряет право на применение упрощенки и при формировании уведомлений о контролируемых сделках должна ориентироваться на миллиардный стоимостной критерий.

Федерального закона от 29 июля 2021 года N 263-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Например, в первом полугодии организация на упрощенке реализовала товары взаимозависимому контрагенту на сумму 50 млн руб. В том же периоде она приобрела у этого контрагента товары стоимостью 40 млн руб. То есть суммарный доход по сделкам за полугодие с взаимозависимым лицом превысил 60 млн руб.

О совершении таких действий фискальный орган в 10-дневный срок должен проинформировать налогоплательщика. Последний при этом не лишается возможности дать необходимые комментарии по сделкам или направить исправленное уведомление.

Договор займа с иностранным учредителем: уведомление о контролируемой сделке

Контролируемые сделки по договорам займа требуют от сторон совершения определенных действий, установленных налоговым законодательством.

Одолжить предприятию можно не только деньги, но и имущество как движимое, так и не движимое. В этом случае в документе, регулирующем заемные отношения сторон, нужно указать полный перечень передаваемых вещей и их стоимость. Что в этом случае должен возвратить заемщик?

По каким признакам можно определить контролируемую сделку, как повлияет размер займа на сделку разъяснит статья.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте.

Рекомендуется указывать конкретную дату возврата долга. Если срок возврата в договоре не указан, то согласно п. 1 ст. 810 ГК, займ должен быть возвращен не позднее 30-го дня с даты требования, исходящего от заимодавца.

Примечание. Названным Законом введен в действие разд. V.1 «Взаимозависимые лица. Общие положения о ценах и налогообложении.

Если же услуга оказана иностранным лицом, не имеющим представительства в РФ, налог на прибыль за него должен уплатить налоговый агент (источник выплаты дохода иностранной компании), но только с доходов, перечисленных в п.

Займ от иностранного учредителя контролируемая сделка

Оплата доставки Ликвидация учредителя Фактический адрес Безвозмездное пользование Сдача выручки в главную кассу предприятия Исправление суммы договора, налоговый агент НДС Продажа НМА О минимизации налогообложения при продаже земли Момент определения налоговых баз Об оформлении сделки Уценка материалов Необходимость представления статистической отчётности Периодические издания Расчёт действительных стоимостей долей Безвозмездная передача денежных средств О распределении взносов в 2014 г. Расчет пособия по уходу за ребенком до 3х лет при переводе сотрудницы в другую организацию Определение первоначальной стоимости объекта О постановке на учет основного средства Пособие по уходу за ребенком Налог на прибыль. Учет расходов.

Стороны, что заключают договор определенного займа, должны обратить внимание на статью № 807 Гражданского Кодекса РФ, в которой очень точно трактуется оформление документа.

Как заключить договор беспроцентного займа от учредителя Согласно функционирующему законодательству, договор кредита можно оформить без процентной ставки.

Внимание

Тогда клиент может не платить кредитору проценты. Таким образом, он обязан выплатить только ту сумму, какую получил в долг. Но на практике необходимо учитывать различные нюансы.

Так, безвозмездный заем от владельца предполагает уплату налогов, как со стороны клиента, так и со стороны кредитора.

Беспроцентный займ от учредителя нерезидента контролируемая сделка

Важно

В Гражданском кодексе указано, что договор (двух- или многосторонняя сделка) как юридический факт является основанием возникновения обязательственных правоотношений 6 . При этом предметом (объектом) обязательства является то, по поводу чего оно возникает и существует.

https://www.youtube.com/watch?v=FYAYOfmtn-A

Возникают обязательства по поводу действий должника, таких, как передача имущества (в т. ч. вещей, прав и т. п.), выполнение работ, оказание услуг, уплата денег и т. д. Таким образом, объектом обязательства является определенное действие (или действия), обеспечивающее перемещение (товарообмен) или создание определенных благ.

Предметом исполнения обязательства (не сделки непосредственно) является само благо, по поводу которого возникает обязательство (вещь, результат работы, услуга, иной объект гражданских прав).

Как оформить беспроцентный займ от учредителя в 2021 году

Еще с рядом крупнейших налогоплательщиков, выразивших желание заключить с ФНС России соглашение о ценообразовании для целей налогообложения, проводятся предварительные консультации.

Раскрывать детали непосредственно соглашений, так же, как и иных решений, связанных с соглашениями, я не имею права, поскольку любые полученные сведения о налогоплательщике составляют налоговую тайну и не подлежат разглашению 10 .

Исключения составляют, в частности, сведения, являющиеся общедоступными, в том числе ставшие таковыми с согласия их обладателя — налогоплательщика. Если на основании формальных критериев компании не являются взаимозависимыми, то это еще не означает, что суд признает их независимыми.

Является ли сделка контролируемой

Однако, в силу переходных положений, уведомления по таким сделкам подаются, только если сумма доходов по всей совокупности сделок не превышает 100 млн рублей в 2012 году и 80 млн рублей в 2013-м.

При этом учитываются доходы как российской компании, так и компании-иностранца по сделкам, совершенным с российской компанией Насколько успешна практика заключения соглашений с ФНС России о ценообразовании? Сколько компаний уже заключили такие соглашения? По каким причинам бывают отказы, если они бывают? Можно с уверенностью констатировать, что программа заключения соглашений о ценообразовании для целей налогообложения состоялась.

https://www..com/watch?v=jRMrooi3Z0U

И при этом качество этой работы находится на самом высоком международном уровне. Мы провели анализ последних отчетов налоговых администраций крупнейших государств мира и увидели, что по многим параметрам мы действуем эффективнее или на уровне этих стран.

Контролируемая сделка — это что и кто ее сдает?

Какой минимальный процент может быть установлен по этому займу, чтобы избежать претензий налоговых органов? Однозначного ответа быть не может, поскольку все зависит от условий, на которых был выдан заем, а также источников информации, которыми обладает организация.

В первую очередь компании следует проанализировать свою деятельность, установить, привлекала ли сама организация займы у независимых лиц. Если да, то, вероятно, ставка процента для своего учредителя должна быть не меньше. Иначе складывается ситуация, когда учредитель «повесил» разницу по процентам на организацию, тем самым занизив ее налоговую базу.

Поступили бы так независимые лица, преследующие свои личные коммерческие интересы? Ответ очевиден — нет.

Налоговые последствия беспроцентных займов

Об отчете о финансовом результате Заполнение платежного поручения Аудиторская проверка О сроках сообщения в налоговую о невозможности удержать НДФЛ Заполнение табеля О представлении нулевых деклараций Оформление документов при оплате наличными за аренду жилья Письмо Минфина Особенности корректировки налога на прибыль при получении дивидендов Денежная премия Возврат налога Применение ЕНВД Оформление удержания из заработной платы по инициативе сотрудника Списание кредиторской задолженности Представительские расходы Оферта Налоговый агент по НДС Дегустация алкогольной продукции НДС Ошибки в трудовой книжке Как оплачивается сверхурочная работа в выходной день?

zajm-ot-inostrannogo-uchreditelya-kontroliruemaya-sdelka/

Контролируемая задолженность

Согласно п. 2 ст. 269 НК РФ контролируемой задолженностью признается непогашенная задолженность налогоплательщика — российской организации по следующим долговым обязательствам этого налогоплательщика:

1) по долговому обязательству перед иностранным лицом, являющимся взаимозависимым лицом налогоплательщика — российской организации в соответствии с подпунктом 1, 2 или 9 пункта 2 статьи 105.1 НК РФ, если такое иностранное лицо прямо или косвенно участвует в налогоплательщике — российской организации, указанной в абзаце первом настоящего пункта;

2) по долговому обязательству перед лицом, признаваемым в соответствии с подпунктом 1, 2, 3 или 9 пункта 2 статьи 105.1 НК РФ взаимозависимым лицом иностранного лица, указанного в подпункте 1 настоящего пункта, если иное не предусмотрено пунктом 8 настоящей статьи;

3) по долговому обязательству, по которому иностранное лицо, указанное в подпункте 1 настоящего пункта, и (или) его взаимозависимое лицо, указанное в подпункте 2 настоящего пункта, выступают поручителем, гарантом или иным образом обязуются обеспечить исполнение этого долгового обязательства налогоплательщика — российской организации, если иное не предусмотрено пунктом 9 настоящей статьи.

Пороговый размер контролируемой задолженности

Согласно п. 3 ст.

269 НК РФ, в случае, если размер контролируемой задолженности налогоплательщика более чем в 3 раза (для банков и организаций, занимающихся лизинговой деятельностью, — более чем в 12,5 раза) превышает разницу между суммой активов и величиной обязательств этого налогоплательщика на последнее число отчетного (налогового) периода, при определении предельного размера процентов, подлежащих включению в состав расходов этого налогоплательщика, применяются правила, установленные пунктами 4 — 6 ст. 269 НК РФ.

При определении размера контролируемой задолженности налогоплательщика учитываются суммы контролируемой задолженности, возникшей по всем обязательствам этого налогоплательщика, указанным в пункте 2 статьи 269 НК РФ, в совокупности.

Договоры займа между «своими»: риски

Пристальный интерес налоговых органов к договорам займа между взаимозависимыми лицами в первую очередь связан с нерыночным характером таких операций. Дело в том, что условия этих договоров сильно отличаются от обычных: беспроцентные займы, займы на длительное время (в том числе бессрочные), просроченные займы, по которым нет требований о возврате и уплате штрафов.

Получить такое финансирование на открытом рынке практически невозможно. А значит, подобные условия связаны исключительно с взаимозависимостью заёмщика и займодавца. Например, это касается ситуаций, когда такие договоры заключаются между материнской и дочерней компаниями или между должностными лицами, которые приходятся друг другу родственниками или друзьями.

С точки зрения налогового законодательства сделки, которые совершаются на нерыночных условиях, не должны ничем отличаться от обычных сделок, а любые доходы, недополученные в результате таких сделок, должны быть учтены для целей налогообложения (п. 1 ст. 105.3 НК РФ). А значит, займы между взаимозависимыми юридическими лицами могут иметь серьёзные налоговые последствия. Рассмотрим примеры.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы.

Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу.

Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

https://www.youtube.com/watch?v=Cf408zX7FJI

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата.

При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них.

По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2021 № 304-ЭС19-3151 по делу № А03-384/2021).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2021 № 307-ЭС19-5113 по делу № А26-3394/2021. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал.

Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды.

В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ.

Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были. Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание.

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа.

Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.

2021 № 310-ЭС19-3529 по делу № А09-1493/2021).

Как снизить риски

Как видим, займы между взаимозависимыми юридическими лицами, особенно беспроцентые, могут иметь серьёзные налоговые последствия.

Если суд признает заёмные отношения фиктивными, это может привести, в частности, к доначислению налога на прибыль и НДФЛ.

При этом даже если заёмщик реально уплачивает проценты за пользование займом, это не гарантирует, что займ не переквалифицируют. Как минимизировать риски?

Отказаться от займов на нерыночных условиях

Займы должны соответствовать рыночным условиям как «де юре», так и «де факто». Это значит, что при оформлении заёмных отношений между «своими» мало включить в договор те же условия, что и в договоры с неаффилированными лицами.

Нужно также фактически подтверждать реальность сделки. А для этого отслеживать исполнение договоров и требовать возврата денег по окончании срока займа.

Также не стоит без обеспечения выдавать займы и продлевать договоры, если известно, что у заёмщика плохое финансовое состояние.

Вернуть деньги по формальным займам

Мы советуем провести ревизию уже имеющихся заёмных отношений и оценить их с точки зрения признаков формальности. И если такие признаки обнаружатся, то стоит предпринять меры по возврату средств, чтобы уменьшить риск переквалификации займа и налоговых доначислений.

Взвесить риски по беспроцентным займам

Риск договора беспроцентного займа в том, что заёмщик фактически пользуется деньгами бесплатно. А значит, займодавцу могут доначислить доход в виде неполученных процентов (п. 1 ст. 105.3 НК РФ). Это возможно, если заёмщик применяет УСН «Доходы».

Рассчитайте, какой налог заплатили бы обе стороны, если бы займ выдавался под рыночный процент, и сравните эту сумму с текущими налоговыми обязательствами сторон.

Если сумма налога с учётом процентов будет выше реальной, то риски велики и от заключения такого договора беспроцентного займа стоит отказаться. Если же он уже заключён, стоит изменить его условия и установить проценты.

Гражданский кодекс позволяет придать этому условию обратную силу, распространив его действие на период с даты выдачи займа (п. 2 ст. 425 ГК РФ).

Эти меры значительно снизят риски переквалификации займов и налоговых доначислений.

https://www.youtube.com/watch?v=5srwq55Bq3s

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже, первые 30 дней бесплатно.

Попробовать бесплатно

Займ от учредителя налоговые последствия в 2021 году — процентный, беспроцентный

Когда финансовые дела фирмы идут не важно, именно «вливания» от учредителя могут помочь фирме «выплыть».

Как правильно оформить займ от учредителя, и какие налоговые последствия могут наступить для обеих сторон сделки.

Что это такое

Займ от учредителя — это финансовая помощь, которая необходима предприятию. Учредитель может выдать как займ с процентами, так и безвозмездный кредит.

В первом случае, будут начисляться проценты, которые нужно будет учитывать в бухгалтерском учёте. Поэтому предприниматели предпочитают оформлять именно займ без процентов.

Деньги могут быть выданы на определённый срок, а могут быть выданы и бессрочно. Все эти нюансы необходимо указывать в договоре, который обязательно должен быть заключён между учредителем и компанией.

Целью кредитования своего предприятия, как правило, является именно улучшение его финансового состояния.

Как только это произойдёт, и фирма вновь «встанет на ноги», учредитель может забрать свои деньги, а может и простить долг.

Но, чтобы оформить такой займ, нужно обязательно соблюдать следующие условия:

- Заключение договора в письменной форме.

- Если в долг передаются не деньги, а материальные средства, то нужно обязательно составить их опись.

Никаких ограничений по размеру доли учредителя в уставном капитале или по размеру займа не предусмотрено.

Стороны вступают между собой в заёмные отношения, которые регулируются действующим законодательством.

Отражение в законе

Чтобы сделка имела свою юридическую силу, она должна быть составлена в соответствии с действующим законодательством. Основной нормой, регулирующей такую сделку, является глава 42 ГК РФ.

Именно в этом параграфе указано, что:

- сделка должна быть подтверждена письменным договором;

- займ может быть как с процентами, так и без них;

- он может быть срочным, а может и бессрочным.

Особенности кредитов

Так как это именно займ от учредителя, а не кредит, то во временно пользование могут быть переданы не только денежные средства, но и вещи, обладающие определёнными родовыми признаками.

Например:

- Оборудование.

- Материалы.

- Ценности.

- Иное.

Если предметом займа является вещь, то займ «автоматически» становится беспроцентным, а предмет сделки должен быть описан в договоре так, чтобы его можно было узнать по описанию.

Если вещей несколько, то описывается каждая, а приложением к договору будет опись передаваемых вещей.

Если же предметом сделки являются деньги, то сумму нужно указывать не только цифрами, но и прописью, с указанием копеек. Чтобы сделка не имела неприятных последствий для обеих сторон, договор займа нужно составлять досконально.

: учредитель оказывает помощь своей компании

Виды займа от учредителя и налоговые последствия

Учредитель может выдать своему предприятию следующие займы:

| Беспроцентный | займ будет таковым, если в договоре будет чётко сказано, что средства выданы без процентов. Если такой ссылки нет, то займодатель вправе требовать выплаты процентов по ключевой ставке ЦБ РФ на день возврата долга. Если в пользование передаётся вещь, то займ будет без процентов |

| С процентами | стороны могут договориться между собой о величине процентов за пользование средствами. Но, нужно помнить о налоговых последствиях, которые могут возникнуть, если проценты будут слишком малы |

| Целевой займ | это деньги, которые выделяются для достижения определённой цели. Например, на покупку оборудования. Займодатель, то есть учредитель, имеет право контролировать использование заёмных средств. Если деньги будут использованы не по назначению, договор может быть расторгнут в одностороннем порядке. Цели заимствования должны быть прописаны в договоре |

| Займ без цели | — |

| Долгосрочный, среднесрочный, краткосрочный или бессрочный | то есть, в договоре указывается срок, на который учредитель выдаёт своей фирме средства. Если срок не указан, то займ нужно вернуть в течение 30 дней после получения требования от займодателя о возврате |

У каждого вида займа есть свои особенности. Все нюансы необходимо прописывать в «теле» договора.

Беспроцентный

Займ является таковым, если в договоре есть чёткое указание на это. Возникает ли у сторон какая-либо выгода.

Предприятие, являясь заёмщиком, не получает никакой дополнительной выгоды – сколько было взято в долг, столько и нужно отдать. А займодатель получает ровно столько, сколько выдал по договору.

Но, по мнению Минфина, неполучение процентов по займу является личной инициативой займодателя. То есть, он мог бы заработать на сделке, но не захотел. Следовательно, не получил предполагаемый доход. А где доход, там и налоги! Так должен ли платит заёмщик налог с неполученного дохода.

Займ учредителя своей компании: учет и налогообложение

Кто больше всех заинтересован в том, чтобы организация работала без сбоев и своевременно получала все необходимое для работы? Конечно, учредитель! Поэтому если вдруг возникла экстренная необходимость в денежных средствах, а своих ресурсов не хватает, то займ учредителя своей компании решит проблему.

Такой займ хорош тем, что позволяет закрыть потребность организации в деньгах максимально оперативно, не требует долгих согласований, оформления документов, как в случае с банком. Кроме того, учредитель может дать своей компании более выгодные условия, чем стороннее лицо – длительный срок, низкий процент. Потому что в итоге прибыль все равно вернется к нему в виде дивидендов.

статьи:

1. Займ учредителя своей компании – начинаем с договора

2. Что важнее всего в договоре займа с учредителем

3. Как провести займ от учредителя в бухгалтерском учете

4. Процентный займ от учредителя ООО

5. Когда сделка станет контролируемой

6. Беспроцентный займ от учредителя организации

7. Налог на прибыль по займу учредителя

8. Получили займ от учредителя – нужна ли онлайн-касса?

9. Выводы: когда применять ККТ при займе от учредителя

Теперь обо всех пунктах по порядку. А если вам нужно разобраться в учете кредитов и научиться рассчитывать проценты по кредитам и займам, то вам в помощь другая статья.

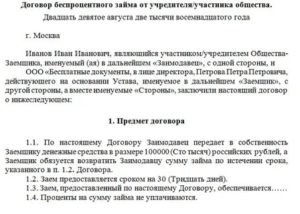

1. Займ учредителя своей компании – начинаем с договора

Если заемщик – организация, то независимо от того, кто заимодавец – физическое лицо (учредитель, как в нашем примере) или другое юридическое лицо, то отношения оформляются письменным договором (п. 1 ст. 808 ГК РФ).

Какие важные моменты должны найти отражение в договоре, если имеет место займ учредителя своей компании:

- данные обеих сторон;

- сведения о том, что именно передается в долг (это могут быть не только денежные средства, но и материалы, товары и др.), сумма денег (стоимость передаваемого имущества);

- условия пользования заемными средствами (на какой период, для каких нужд, размер процентов, будет ли залог);

- порядок внесения и погашения займы и выплаты процентов;

- иные права и обязанности сторон;

- ответственность, которая наступит при нарушении условий договора;

- порядок действий в форс-мажорных обстоятельствах;

- как будут урегулированы спорные вопросы.

В этой статье мы будем говорить только о денежных займах.

2. Что важнее всего в договоре займа с учредителем

Есть ряд моментов, которые будут напрямую влиять на порядок бухгалтерского и налогового учета займа учредителя своей компании.

- Срок возврата займа. Он влияет на использование 66 или 67 счета в бухгалтерском учете, а значит и на достоверность бухгалтерского баланса организации. Рекомендуется указывать конкретную дату возврата долга. Если срок возврата в договоре не указан, то согласно п. 1 ст. 810 ГК, то займ должен быть возвращен не позднее 30-го дня с даты требования, исходящего от заимодавца.

Однако если возврат такого долга затягивается, то налоговые органы могут попытаться переквалифицировать отношения по договору займа в предоставление безвозмездной финансовой помощи и доначислить налоги.

- Порядок и периодичность выплаты процентов по договору. Если организация получит процентный займ от учредителя, то пропишите в договоре график платежей. Если графика не будет, то платить проценты нужно будет ежемесячно.

- Если организация получила беспроцентный займ от учредителя, то условие о не начислении процентов обязательно пропишите в договоре. Т.к. если это напрямую не указать, то придется начислять проценты по ключевой ставке Банка России (п. 1 ст. 809 ГК РФ).

- Если займ выдается на определенные цели (это будет иметь значение, например, при использовании онлайн-касс, об этом ниже), то укажите эту цель в договоре.

3. Как провести займ от учредителя в бухгалтерском учете

Как провести займ от учредителя, зависит от срока, на который получены денежные средства. В бухгалтерском учете используется счет:

66 «Расчеты по краткосрочным кредитам и займам» — если срок займа до 12 месяцев включительно;

67 «Расчеты по долгосрочным кредитам и займам» — если срок займа более 12 месяцев.

https://www.youtube.com/watch?v=0SBoGfefXN4

Внесение займа от учредителя отражается проводкой:

Дебет 50 (51) – Кредит 66 (67) – получили сумму займа в кассу или на расчетный счет.

При внесении займа с кассу оформляется приходный кассовый ордер, в котором указывается основание: внесение денежных средств по договору займа от … №… К ордеру прилагается договор займа.

Далее деньги могут вноситься на расчетный счет по объявлению на взнос наличными. При внесении укажите, что это заемные средства.

Погашение займа учредителю отражается проводкой:

Дебет 66 (67) — Кредит 50 (51) – организация возвратила сумму займа учредителю

Если начислялись проценты, то перечисление их учредителю формирует ту же проводку. Наличную выручку нельзя расходовать на возврат займа!

Таким образом, если нужно провести займ от учредителя, то проводки ничем не отличаются от таковых для кредита банка.

4. Процентный займ от учредителя ООО

Посмотрим на примере, как рассчитать проценты по договору займа, предоставленного учредителем организации. Начисление расходов в виде процентов в бухгалтерском и налоговом учете происходит ежемесячно. Выплата процентов осуществляется, исходя из условий договора.

Учредитель Осинин О.О. предоставил займ своей организации ООО «Дубок» в сумме 500 000 руб. Займ получен на расчетный счет 16 августа, цель – пополнение оборотных активов, ставка 5% годовых. Срок погашения – 16 октября того же года. Проценты уплачиваются в конце срока вместе с основной суммой долга.

16 августа:

Дебет 51 – Кредит 66 – на сумму 500 000 руб. – организация получила займ

31 августа:

Дебет 91 – Кредит 66 – на сумму 1027,40 руб. (500 000 * 5% / 365 * 15) – начислили проценты за август

30 сентября:

Дебет 91 – Кредит 66 – на сумму 2054,79 руб. (500 000 * 5% / 365 * 30) – начислили проценты за сентябрь

16 ноября:

Дебет 91 – Кредит 66 – на сумму 1095,89 руб. (500 000 * 5% / 365 * 16) – начислили проценты за октябрь

Проценты, которые получит учредитель, являются его доходом, и в этой ситуации организация-заемщик выступит как налоговый агент, удержав налог (п. 1 ст. 224, п. 1 ст. 209 НК). Рассчитаем НДФЛ с процентов по займу учредителя:

4 178,08 * 13% = 543 руб.

Для корректного учета в программе 1С: Бухгалтерия применяется корректировка долга, т.е. перевод задолженности по процентам с 66 на 73 (если учредитель – работник) или 76 счет (если учредитель – не работник):

Дебет 66 – Кредит 73 (76) — на сумму 4178,05 руб.

Дебет 73 (76) – Кредит 68 – на сумму 543 руб. – удержали НДФЛ с процентов

Дебет 66 – Кредит 51 – на сумму 500 000 руб. – организация вернула процентный займ учредителю ООО

Дебет 73 (76) – Кредит 51 – на сумму 3635,08 руб. – организация выплатила учредителю проценты.

5. Когда сделка станет контролируемой

Сделка в виде процентного займа станет контролируемой, а сумма процентов будет пересмотрена, если организация и учредитель – взаимозависимые лица, а также:

— учредитель-резидент и сумма операций между сторонами за год более 1 млрд. руб.

— учредитель-нерезидент – независимо от суммы.

Если вам потребовалось внести корректировки в учет, то воспользуйтесь рекомендациями из этой статьи.

6. Беспроцентный займ от учредителя организации

В ситуации, когда организация дает в долг учредителю, у физического лица заемщика может возникать экономическая выгода в виде экономии на процентах, которая облагается НДФЛ. Поэтому часто возникает вопрос, не возникает ли такая выгода и в противоположном случае – когда организация получает беспроцентный займ от учредителя?

Несмотря на то, что по займу не начисляются проценты, Налоговый кодекс не содержит правил оценки экономической выгоды, которую получает заемщик при беспроцентном займе. Поэтому такой вид дохода заемщиком не признается.