На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

- Особенности применения вида расходов 242 — (закупки ИКТ)

- КОСГУ: утилизация компьютеров

- Бюджетная классификация расходов на утилизацию компьютерной техники

- Применение вида расхода 242 в 2021 году

- Новости госзакупок

- Статья 340 Увеличение стоимости материальных запасов.

- Косгу утилизация оргтехники 2021

- Статья 225 Косгу Расшифровка 2021

- Новый подход к применению КОСГУ при вывозе отходов с 2021 года

- Утилизация списанного оборудования какой косгу

- КОСГУ-2021: учитываем новшества

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Ремонт Оборудования Косгу 2021

- Детализация КОСГУ 340 и 440 в 2021 году

- Косгу утилизация комипьютерной техники 2021

- Утилизация списанной компьютерной техники по какому виду расхода платить

- Монитор и системный блок косгу в 2021 году

- По Какой Статье Оплачивается Монитор Процессор 2021

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- К какому косгу отнести утилизацию оргтехники в 2021

- КОСГУ-2021: отражаем операции по оплате работ, услуг

- Системный Блок По Косгу 2021

- Косгу утилизация оргтехники

- Косгу 225: расшифровка в 2021 году для бюджетных учреждений

- 226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

- Шиномонтаж, техобслуживание и диагностика автомобиля

- Заправка картриджей

- Услуги автовышки

- Спил деревьев

- Утилизация оборудования

- Установка пожарной сигнализации, счетчиков, окон

- Электромонтажные работы

- Вывоз мусора

- Благоустройство территории

- Косгу утилизация списанного оборудования

Особенности применения вида расходов 242 — (закупки ИКТ)

Перечень направлений расходования бюджетных средств по видам и типам затрат, за счет которых осуществляются расходы на проведение мероприятий по информатизации, приложение № 5 к Методическим указаниям по распределению бюджетных ассигнований федерального бюджета по кодам классификации расходов бюджетов на 2012 год и на плановый период 2013 и 2014 (выдержки):

- расходы по оплате договоров на оказание услуг по техническому обслуживанию средств связи;

- текущий ремонт и техническое обслуживание оргтехники;

- техническое обслуживание, ремонт локальных вычислительных сетей и систем видеонаблюдения;

- техническое обслуживание информационно-технических средств (аппаратно-программных комплексов и устройств), информационно-вычислительных систем, телекоммуникационного и серверного оборудования, систем передачи и отображения информации, приобретение дискет, картриджей.

КОСГУ: утилизация компьютеров

В соответствии с положениями Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 21 декабря 2011 года № 180н, расходы федерального казенного учреждения на оплату договора, предметом которого является оказание услуг по утилизации компьютерной техники, следует отразить по виду расходов 244 «Прочая закупка товаров, работ, услуг для государственных нужд» классификации расходов бюджетов.

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Бюджетная классификация расходов на утилизацию компьютерной техники

В таблице 1 приложения № 3 к приказу Минкомсвязи России от 01.04.

2013 № 71 определен перечень направлений расходования бюджетных средств по видам и типам затрат, за счет которых осуществляются расходы на проведение мероприятий по информатизации.

Указанный перечень содержит вид затрат «Работы (услуги) по выводу ИС и компонентов ИТКИ из эксплуатации», который в свою очередь включает тип затрат «Демонтаж и утилизация средств технического обеспечения».

Согласно описанию вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» отнесение расходов бюджетов к сфере информационно-коммуникационных технологий осуществляется на основании положений нормативных правовых актов, которые регулируют отношения в данной сфере.

На данный КВР относится, в частности, закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий для нужд субъектов Российской Федерации (муниципальных образований), органов управления территориальных государственных внебюджетных фондов, если иное не установлено актом финансового органа субъекта Российской Федерации (муниципального образования), а также расходы государственных (муниципальных) бюджетных и автономных учреждений по аналогичным закупкам.

Таким образом, если конкретные расходы, оплату которых планируется осуществлять по КВР 242, предусмотрены планом информатизации, то такие расходы могут быть отнесены на данный элемент видов расходов. Если соответствующие расходы планом информатизации не предусмотрены, то расходы относятся на КВР 244.

Применение вида расхода 242 в 2021 году

172 » Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности…», утвержденной приказом Минфина России от 28.12.2010 N 191н. Рекомендуем также ознакомиться со следующим материалом:- Энциклопедия решений. Подгруппа видов расходов 240 «Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Федеральное казенное учреждение планирует приобретение контрольно-кассовой техники (далее — ККТ) в 2021 году. Предполагается, что в 2021 году по коду вида расходов 242 лимиты денежных средств будут доведены до учреждения.

https://www.youtube.com/watch?v=VMkzlqCRt-g

На какой код вида расходов (242 или 244) могут быть отнесены расходы федерального казенного учреждения на приобретение ККТ? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы федерального казенного учреждения на приобретение ККТ могут быть отнесены:- на КВР 242, если данные расходы предусмотрены бюджетной сметой и согласуются с планом информатизации (иным аналогичным документом), принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России);- на КВР 244, если расходы не могут быть отнесены на КВР 242.

Новости госзакупок

На данную подстатью относятся расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, в том числе:

научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы:

— проведение архитектурно-археологических обмеров;

— проведение инженерного и технического обследования конструкций;

— разработка генеральных планов, совмещенных с проектом планировки территории;

— межевание границ земельных участков;

— работы по типовому проектированию;

— разработка проектной и сметной документации для строительства, реконструкции и ремонта объектов нефинансовых активов;

— разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий;

— разработка технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности;

монтажные работы:

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье 310 «Увеличение стоимости основных средств»);

— пусконаладочные работы «вхолостую» (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

услуги по страхованию имущества, гражданской ответственности и здоровья;

услуги в области информационных технологий:

— приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение;

— приобретение и обновление справочно-информационных баз данных;

— обеспечение безопасности информации и режимно-секретных мероприятий;

— услуги по защите электронного документооборота (поддержке программного продукта) с использованием сертификационных средств криптографической защиты информации;

— периодическая проверка (в т.ч. аттестация) объекта информатизации (АРМ) на ПЭВМ на соответствие специальным требованиям и рекомендациям по защите информации, составляющей государственную тайну, от утечки по техническим каналам;

типографские работы, услуги:

— переплетные работы;

— ксерокопирование;

медицинские услуги и санитарно-эпидемиологические работы и услуги (не связанные с содержанием имущества):

— диспансеризация, медицинский осмотр и освидетельствование работников (в т.ч. предрейсовые осмотры водителей), состоящих в штате учреждения, проведение медицинских анализов;

— платные услуги, оказываемые центрами государственного санитарно-эпидемиологического надзора;

иные работы и услуги:

— приобретение (изготовление) бланков строгой отчетности;

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

— услуги по охране, приобретаемые на основании договоров гражданско-правового характера с физическими и юридическими лицами, (ведомственная, вневедомственная, пожарная и другая охрана);

— инкассаторские услуги;

— подписка на периодические и справочные издания, в том числе для читальных залов библиотек, с учетом доставки подписных изданий, если она предусмотрена в договоре подписки;

— размещение объявлений в газету;

— услуги по курьерской доставке;

— услуги по рекламе;

— услуги по демеркуризации;

— услуги агентов по операциям с государственными, муниципальными активами и обязательствами;

— услуги международных рейтинговых агентств по присвоению и поддержанию суверенного кредитного рейтинга Российской Федерации;

— расходы по оплате договоров гражданско-правового характера, предметом которых является оказание услуг по руководству практикой студентов образовательных учреждений высшего профессионального образования;

— расходы на оплату услуг по организации питания;

— оплата за проживание в жилых помещениях (найм жилого помещения) при служебных командировках, учебной практике, соревнованиях;

— оплата за проживания в жилых помещениях понятых, а также иных лиц, принудительно доставленных в суд или к судебному приставу-исполнителю;

— услуги по предоставлению мест для стоянки служебного транспорта, за исключением услуг по договору аренды мест стоянки;

— услуги по хранению имущества, обращенного в собственность публично-правового образования, бесхозяйного имущества и вещественных доказательств;

— проведение инвентаризации и паспортизации зданий, сооружений, других основных средств;

— работы по погрузке, разгрузке, укладке, складированию нефинансовых активов;

— работы по распиловке, колке и укладке дров;

— услуги и работы по утилизации, захоронению отходов;

— работы по присоединению к сетям инженерно-технического обеспечения, по увеличению потребляемой мощности;

— услуги по резервированию (предоставлению) мест в линейно-кабельных сооружениях (коллекторах) для размещения объектов имущества учреждений;

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

— нотариальные услуги (взимание нотариального тарифа за совершение нотариальных действий), за исключением случаев, когда за совершение нотариальных действий предусмотрено взимание государственной пошлины;

— услуги и работы по организации временных выставок по искусству и созданию экспозиций, в том числе художественно-оформительские работы, монтаж-демонтаж, изготовление этикетажа, упаковочные работы, погрузочно-разгрузочные работы;

— услуги и работы по организации и проведению разного рода мероприятий путем оформления между заказчиком мероприятия и исполнителем договора на организацию мероприятия, предусматривающего осуществление исполнителем всех расходов, связанных с его реализацией (аренда помещений, транспортные и иные расходы);

— услуги и работы по организации участия в выставках, конференциях, форумах, семинарах, совещаниях, тренингах, соревнованиях и т.п. (в т.ч. взносы за участие в указанных мероприятиях);

— услуги по обучению на курсах повышения квалификации, подготовки и переподготовки специалистов;

— выплаты возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной;

— выплаты присяжным, народным, арбитражным заседателям, участвующим в судебном процессе, а также адвокатам в установленном порядке в соответствии с законодательством Российской Федерации;

— оплата юридических и адвокатских услуг, в том числе, связанных с представлением интересов Российской Федерации в международных судебных и иных юридических спорах;

— услуги, оказываемые в рамках договора комиссии;

— плата за пользование наплавным мостом (понтонной переправой), платной автомобильной дорогой;

— выплата вознаграждений авторам или правопреемникам, обладающим исключительными правами на произведения, использованные при создании театральных постановок;

— услуги по изготовлению объектов нефинансовых активов из материалов заказчика;

— плата за использование радиочастотного спектра;

другие аналогичные расходы.

Статья 340 Увеличение стоимости материальных запасов.

На данную статью относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в том числе:

— медикаментов и перевязочных средств;

— медицинской техники, вживляемой в организм пациента;

— продуктов питания;

— горюче-смазочных материалов;

— строительных материалов;

— мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону (специальной одежды, специальной обуви и предохранительных приспособлений (комбинезонов, костюмов, курток, брюк, халатов, полушубков, тулупов, различной обуви, рукавиц, очков, шлемов, противогазов, респираторов, других видов специальной одежды);

— запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

— спецоборудования для научно-исследовательских и опытно-конструкторских работ;

— кухонного инвентаря;

— молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

— кормов, средств ухода, дрессировки, экипировки животных;

— саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

— материальных запасов в составе имущества казны, в том числе, входящих в государственный материальный резерв;

— приобретение бланочной продукции (за исключением бланков строгой отчетности);

другие аналогичные расходы.

Косгу утилизация оргтехники 2021

» Новости : 02.09.2021 КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям.

Расскажем, как расшифровать в 2021 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения.

В частности: уборка снега или мусора;вывоз твердых бытовых отходов (ТБО),обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,огнезащитная обработка зданий;зарядка огнетушителей;установка противопожарных дверей, испытание пожарных кранов,заправка картриджей и другие расходы. Такую расшифровку КОСГУ 225 в 2021 году применяют бюджетные, казенные и автономные учреждения.

Статья 225 Косгу Расшифровка 2021

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

https://www.youtube.com/watch?v=uyck_xeo6B4

Согласно п. 6 Указаний N 373 в табличной части формы ТЗВ-бюджет отражаются расходы бюджетного, автономного, казенного учреждения, произведенные из различных источников финансирования и учтенные по подстатьям 221, 222, 223, 224, 225, 226, статьям 290, 340 КОСГУ.

другие аналогичные расходы. проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т. п.)

Новый подход к применению КОСГУ при вывозе отходов с 2021 года

Анонсы 4 июля 2021 Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ».

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. 17 июля 2021 Программа, разработана совместно с ЗАО «Сбербанк-АСТ».

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. 7 марта 2021 Kzenon / Depositphotos.

com С 1 января 2021 года заработала новая система обращения с твердыми коммунальными отходами (ТКО), при которой их сбор, транспортирование, обработка, утилизация, обезвреживание и захоронение на территории региона должны обеспечиваться одним или несколькими региональными операторами по обращению с ТКО в соответствии со специальной программой (ст.

24.6 Федерального закона от 24 июня 1998 г. № 89-ФЗ «»; далее – Закон об отходах производства и потребления)

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310.

С 2021 года статью КОСГУ 340 детализировали и определиться с распределением расходов стало еще сложнее. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

В 2021 году несколько раз корректировали таблицу соответствия КОСГУ и КВР, скачайте последнюю редакцию: Актуальная версия таблицы от Минфина На эту

Утилизация списанного оборудования какой косгу

Утилизация списанной компьютерной техники по какому виду расхода платить ГК Утилизация — имеется ввиду признание имущества пришедшим в негодность или отказ в нём), имеющим в соответствии с действующим законодательством право заниматься деятельностью по проведению обследования движимого имущества на предмет его технического состояния.

Стоит отметить, что, несмотря на то, что обеспецение обследования имущества третьими лицами наложено распоряжением на КИО, в реальной жизни учреждения сами обращаются к компаниям, которые имеют право определять техническое состояние имущества и выдавать акты дефектации, которые потом включают в состав Представления. В настоящий момент такая деятельность не регламентируется законодательством РФ, и не подлежит обязательному лицензированию или сертификации.

По-этому, КИО удовлетворяют добровольно полученные сертификаты.

КОСГУ-2021: учитываем новшества

Важное 05 февраля 2021 г.

Какие новшества при применении КОСГУ нужно учитывать с 2021 года согласно обновленному Порядку № 209н, рассмотрим в статье.

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ. Кроме того, коды КОСГУ применяются при детализации (дополнительной детализации)

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2021 года.

Напомним, с 2021 года будет действовать новый порядок применения КОСГУ, установленный приказом Минфина от 29.11.2021 № 209н.

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2021 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации

Ремонт Оборудования Косгу 2021

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства.

Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

https://www.youtube.com/watch?v=njydCxXisV0

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т.

д.— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

Детализация КОСГУ 340 и 440 в 2021 году

С 2021 года действует приказ Минфина 209н от 29.11.2021 года.

Он регламентирует применение в учете казенных, бюджетных и автономных учреждений статей и подстатей КОСГУ. В этом документе многие статьи детализированы. Разделены на 8 подстатей и КОСГУ 340 и 440.

В статье мы рассказываем, какие виды МЗ нужно учитывать на каждой подстатье.

Рассмотрим, как использовать новые подстатьи КОСГУ 340 и 440 в сочетании с синтетическими счетами 0 105 00. В статье мы приводим примеры бухгалтерских проводок.

Косгу утилизация комипьютерной техники 2021

Расходы на услуги по технической экспертизе компьютерной техники с целью списания следует отражать по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества», расходы на услуги по утилизации компьютерной техники отражайте по подстатье КОСГУ 226 «Прочие работы, услуги».

Объясняется это так. Отнесение расходов на ту или иную статью (подстатью) КОСГУ должно осуществляться исходя из экономического содержания хозяйственной операции, определяемой предметом договора (контракта). Такой вывод следует из раздела V указаний, утвержденных приказом Минфина России от 01.07.

2013 г.

№ 65н. Согласно положениям раздела V Указаний № 65н, расходы на услуги и работы по утилизации отходов следует отразить по подстатье КОСГУ 226 «Прочие работы, услуги».

При этом важно содержание операции, а не разновидность утилизируемого имущества.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» Нужно ли проводить техническую экспертизу при ликвидации основных средств Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу.

Ее результаты оформляются актом.

Данное требование, как правило, устанавливают вышестоящие ведомства (см., например, приказ Росводресурсов от 23 ноября 2011 г.

№ 673. Расходы на проведение технической экспертизы относите на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» ( раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г.

№ 65н). Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается: наименование объекта; инвентарный и серийный номера; год выпуска; балансовая и остаточная стоимость; процент износа, причины и характер неисправности

Утилизация списанной компьютерной техники по какому виду расхода платить

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Смотрите, например: — Бюджетная классификация при организации исполнения бюджета (Э.Я.

На какую статью (подстатью) КОСГУ следует отнести расходы по договору, предусматривающему «утилизацию оргтехники»? Согласно Указаниям, утвержденным приказом Минфина России от 21.12.

2012 N 171н (далее — Указания N 171н), отнесение расходов на тот или иной код бюджетной классификации должно осуществляться прежде всего исходя из экономического содержания фактов хозяйственной жизни (операций).

Из содержания Указаний N 171н следует, что в 2013 году: — вывоз и утилизация твердых бытовых отходов в рамках одного договора должны оплачиваться по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ; — утилизация, захоронение отходов — по подстатье 226 «Прочие работы, услуги» КОСГУ.ВниманиеОбозначенный

Монитор и системный блок косгу в 2021 году

Что следует относить к данным социальным пособиям?

10.6.6 главы 2 Приказа № 209н.К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств.

За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.Ответ: В соответствии с п.16 Инструкции по бюджетному учету, утвержденной приказом Минфина РФ от 30.12.

2008 № 148н (далее по тексту – Инструкция № 148н) объектом основных средств является объект со всеми приспособлениями

По Какой Статье Оплачивается Монитор Процессор 2021

А значит, отражать расходы по КОСГУ 340 не нужно.Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

По этой статье отражают расходы на материальные запасы.

https://www.youtube.com/watch?v=1Cr_wmLdujo

Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

- для подтверждения правоты при выборе статей 310 или 340 КОСГУ бухгалтеру пришлось бы предоставлять в ОФК протокол заседания инвентарной комиссии или учетную политику, что не предусмотрено нормативными документами (приказ Минфина России от 13.08.2009

- отнесение объекта к основным средствам или материальным запасам зависит от ряда параметров (срок полезного использования, отнесение к составным частям или самостоятельным объектам), которые прямо в нормативных документах не зафиксированы, но решаются в учреждении: инвентарной комиссией, учетной политикой;

Данные письма утратили силу вследствие принятия новых приказов о порядке применения бюджетной классификации, однако, они имеют важные разъяснения, которые не утратили актуальности и сейчас.

Яркий пример этого — трактовка понятия «самостоятельный». Так, если монитору для функционирования необходим источник сигнала от компьютера — значит, этот объект «не самостоятельный».

При этом, скажем, телевизору тоже требуется источник сигнала: антенна, DVD-плеер и т.

д. )

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

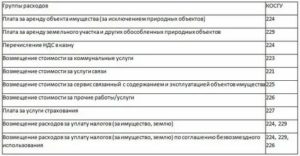

Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Далее рассмотрим частные случаи, в которых чаще всего путаются бухгалтера при распределении расходов по КОСГУ.

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Услуги по заправке картриджей для принтеров или другой компьютерной техники учреждения относятся на подстатью 225 КОСГУ. Отнесение расходов зависит от того, для каких целей используют услуги автовышки.

К какому косгу отнести утилизацию оргтехники в 2021

Группа имеет подгруппы 510–550.

Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое. К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации. К восьмой группе относится уменьшение обязательств – код 800.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Далее рассмотрим частные случаи, в которых чаще всего путаются бухгалтера при распределении расходов по КОСГУ. Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам,

КОСГУ-2021: отражаем операции по оплате работ, услуг

Расходы по оплате работ, услуг относятся на статью 220 «Оплата работ, услуг». Данная статья детализируется подстатьями КОСГУ.

Ниже рассмотрим изменения, произошедшие внутри подстатей статьи 220, но прежде поговорим о требованиях, предъявляемых к утвержденной структуре кодов КОСГУ в отношении статьи 220.

В отношении общих особенностей применения названной статьи КОСГУ содержит следующие разъяснения: – возмещение (компенсация) персоналу расходов, связанных с осуществлением служебных, трудовых обязанностей, таких как расходы на компенсацию за использование личного транспорта для служебных целей, расходы, связанные со служебными командировками (за исключением выплаты суточных), компенсация за содержание служебных собак по месту жительства, компенсация стоимости вещевого имущества, иные аналогичные расходы, производится по соответствующим подстатьям статьи 220 «Оплата работ, услуг» КОСГУ;– к

Системный Блок По Косгу 2021

Информационная табличка крепится на дверь или стену.

https://www.youtube.com/watch?v=QuTrgTkPSAI

Самостоятельно отдельно от поверхности табличку использовать не получится.

Поэтому нет оснований учитывать ее как основное средство.

Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». Одним из главных критериев отнесения объектов к основным средствам является условие выполнения ими самостоятельных функций.

Однако очевидно, что отдельные части компьютера, в том числе и мониторы, выполняют свои функции только в составе сопряженного комплекта.

По общему правилу расходы на приобретение объектов, которые в дальнейшем в соответствии с положениями действующей “Инструкции по применению единого плана счетов бухгалтерского учета.

“, могут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 “Поступление нефинансовых активов” .

Косгу утилизация оргтехники

» Новости

: 02.09.2021

КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям. Расскажем, как расшифровать в 2021 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

Косгу 225: расшифровка в 2021 году для бюджетных учреждений

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения. В частности:

уборка снега или мусора;вывоз твердых бытовых отходов (ТБО),обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,огнезащитная обработка зданий;зарядка огнетушителей;установка противопожарных дверей, испытание пожарных кранов,заправка картриджей и другие расходы.

Такую расшифровку КОСГУ 225 в 2021 году применяют бюджетные, казенные и автономные учреждения.

226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

В 2021 году в соответствии с Указаниями 65н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225:

проектные, конструкторские и прочие подобные работы,монтаж оборудования ,информационные услуги,услуги типографии,медицинские услуги,организацию питания,авторские вознаграждения,другие работы и услуги.

Будьте внимательные, транспортные услуги относят на КОСГУ 222. К подстатье 226 относят прочие работы и услуги.

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Чтобы не совершать ошибок, важно понимать разницу между двумя подстатьями и знать распространенные частные случаи. Об этом дальше в статье.

Подробно расходы, которые в 2021 году относятся на подстатьи 225 КОСГУ и 226 КОСГУ, перечислены в разделе V Указаний, утвержденных приказом Минфина России от 01.

07.2013 № 65н .

Шиномонтаж, техобслуживание и диагностика автомобиля

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Заправка картриджей

Услуги по заправке картриджей для принтеров или другой компьютерной техники учреждения относятся на подстатью 225 КОСГУ. Это прямо предусмотрено в разделе V Указаний № 65н.

Услуги автовышки

Отнесение расходов зависит от того, для каких целей используют услуги автовышки.

https://www.youtube.com/watch?v=uj44LM85jX8

Как правило, такой транспорт привлекается для каких-то работ, связанных с содержанием имущества.

Например, для починки крыши или обслуживания столбов освещения, находящихся в оперативном управлении учреждения. Поэтому расходы на услуги автовышки относите на КОСГУ 225.

Спил деревьев

Спил деревьев относится к услугам по содержанию имущества, если зеленые насаждения принадлежат учреждению. То есть расходы относите на подстатью 225 КОСГУ.

Утилизация оборудования

Если предметом договора является «Вывоз и утилизация оборудования», применяйте 225 КОСГУ. В случае, когда предметом является «Утилизация (захоронение) отходов оборудования» – 226.

Установка пожарной сигнализации, счетчиков, окон

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ. Если оборудование не стоит на балансе учреждения – подстатья 226.

Электромонтажные работы

Код КОСГУ зависит от того, входит ли подключение к сетям электроснабжения в договор коммунальных услуг или нет.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги».

Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Вывоз мусора

Вывоз мусора – твердых бытовых отходов с территории учреждения относится имущества (225 КОСГУ). Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ). Если заключается отдельный договор только на утилизацию отходов – подстатья 226.

Благоустройство территории

Понятия «благоустройство» в законодательстве нет.

Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Если предмет контракта – комплекс работ по благоустройству, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». В комплексе могут быть работы:

установить ограждения, фонтаны, фонари, скамьи,разбить клумбы и цветники,посадить деревья и кустарники,устроить площадки для автотранспорта, детские игровые площадки,заасфальтировать дорожки, уложить тротуарную плитку.

Если заключили несколько договоров на благоустройство, в учете расходы распределите:

устанавливаете оборудование, сажаете растения, асфальтируете – подстатья КОСГУ 226 «Прочие работы, услуги»,стрижете кустарники, траву на газонах – подстатья КОСГУ 225 «Работы, услуги по содержанию имущества».

готовых объектов благоустройства отражайте по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Например, уборка площадок, обслуживание фонтанов или уход за клумбами.

stati/2011503529-kosgu-225-i-226-rasshifroa-v-2021-godu-dlya-byudzhetnyh-uchrezhdeniy.html

Косгу утилизация списанного оборудования

Учреждение как правило заключает контракт с перерабатывающей организацией. Расходы на утилизацию шин и аккумуляторов отразите по подстатье КОСГУ 226 «Прочие работы, услуги».