В бухгалтерском учете авансом считается полная или частичная предоплата по заключенной сделке. Как отражаются авансы в бухгалтерском учете, какие проводки формируются при получении аванса от покупателя, а также проводки по авансам выданным рассмотрим далее.

- Различие аванса и задатка

- Авансы выданные

- Пример

- Авансы выданные — проводки

- Авансы полученные

- Авансы полученные — проводки

- Авансы полученные и выданные в балансе

- Дебиторская и кредиторская задолженность

- Как разделить задолженность на группы

- Пример

- Основные финансовые показатели, связанные с дебиторской и кредиторской задолженностью

- Как планировать дебиторскую и кредиторскую задолженность

- Как управлять дебиторской задолженностью

- Как управлять кредиторской задолженностью

- Вывод

- Источник:https://uchet.pro/blog/

- Списание задолженности в 1С 8.3 — пошаговая инструкция

- Создание акта инвентаризации

- Корректировка долга

- Списание кредиторской задолженности при ликвидации организации

- Списание кредиторской задолженности по авансам

- Списание безнадежной дебиторской задолженности

- Авансы полученные от покупателей в балансе

- Как начисляется аванс – основные особенности

- Учет авансов в бухгалтерии

- Как отражается НДС в бухгалтерском балансе?

- Ндс в балансе

- «Входной» НДС

- Авансы перечисленные

- Авансы полученные это кредиторская задолженность или дебиторская

- Часть 1 Дебиторская задолженность

- Строка 520 краткосрочная — всего

- Строка 522 авансы выданные

- Строка 523 прочая

- Строка 530 долгосрочная — всего

- Строка 532 авансы выданные

- Строка 533 прочая

- Строка 540 Итого

- Строка 550 краткосрочная — всего

- Как отразить НДС с авансов в балансе

- Сумма НДС с авансов полученных: начисление и вычет

- Сумма НДС с авансов выданных: вычет и восстановление

- Отражение НДС с авансов в балансе

- Позиция Минфина по НДС с авансов в балансе

Различие аванса и задатка

Часто аванс путают с задатком. И аванс, и задаток несут одну функцию — предварительной оплаты за товар или услугу, частичной или полной. В законодательстве нет четкого определения, чтобы разделить эти понятия, но по сложившейся практике авансом считается сумма предоплаты, на перечисление которой не было оформлено отдельного соглашения к договору:

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг.

Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу.

В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

Получите 267 видеоуроков по 1С бесплатно:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Пример

Допустим, ООО «Альтависта» перечисляет компании «Д&Д» аванс в размере 23 600 руб. (включая НДС). Затем ООО «Альтависта» получает от этого поставщика товар на сумму 23 600 руб.

Ставка и размер НДС входящего указываются в счете-фактуре поставщика.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Авансы полученные

При реализации организацией товаров, работ или услуг покупатель может перечислить предоплату до момента реализации.

Согласно требованиям Налогового кодекса, продавец обязан начислить НДС на полученный аванс. НДС рассчитывается по формуле:

НДС на полученный аванс = Сумма реализации *18/100

Авансы полученные — проводки

Бухгалтер компании «Д&Д» при получении аванса от покупателя делает следующие проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Получен аванс от покупателя (с НДС) | 23 600 | Платежное поручение вх. |

| 76(авансы) | 68 | Начисление НДС с аванса | 3 600 | Счет-фактура выданный, бухгалтерская справка |

| 62.1 | 90.1 | Начислена выручка от реализации | 23 600 | Акт реализации, накладная |

| 90(НДС) | 68 | НДС по реализации | 3 600 | СФ выданный, бухгалтерская справка |

| 68 | 76(авансы) | Принят к вычету НДС по авансам (после реализации) | 3 600 | Книга покупок |

Авансы полученные и выданные в балансе

При формировании бухгалтерского баланса непогашенные остатки по авансам полученным и выданным отражаются в составе кредиторской (строка 1520) и дебиторской (строка 1230) задолженностей. При этом суммы этих авансов и предоплат берутся вместе с НДС. НДС по авансам (счет 76(авансы)) попадает в строки прочих оборотных активов (1260) и прочих оборотных обязательств (1550).

Дебиторская и кредиторская задолженность

Бизнес – это постоянные расчеты: с поставщиками, покупателями, бюджетом, сотрудниками… Как следствие – регулярно возникают различные задолженности, как в пользу компании, так и наоборот. Рассмотрим, как контролировать эти долги и управлять ими.

Какие виды долгов возникают при ведении бизнеса

Все расчеты, связанные с ведением бизнеса, можно разделить на две большие группы: дебиторская задолженность (нам должны) и кредиторская (мы должны). Но внутри каждой из групп выделяется еще ряд видов:

- Дебиторская задолженность:

— покупателей по отсрочкам платежа;

— поставщиков по перечисленным авансам – ожидается поставка материалов или товаров;

— бюджета или фондов – переплата по налогам и взносам;

— персонала – переплата по зарплате или выданные подотчетные суммы.

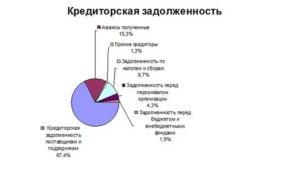

- Кредиторская задолженность:

— перед поставщиками за поставленную продукцию или товары;

— перед покупателями по полученным авансам;

— перед бюджетом и фондами по начисленным налогам и взносам;

— перед персоналом по начисленной зарплате или невозмещенным подотчетным суммам.

https://www.youtube.com/watch?v=QlY4aQB5xUg

Далее будем говорить, главным образом, о расчетах с контрагентами, потому что возможность управлять остальными видами задолженностей для компании ограничена.

Перечислять налоги и зарплату нужно в строгом соответствии с законом, любые просрочки здесь чреваты серьезными санкциями. Переплаты по зарплате лучше вообще не допускать. Что же касается подотчетных сумм, то долги по ним, как правило, невелики и быстро закрываются.

Задолженность бюджета и фондов перед компанией возможна, в основном это касается возмещения НДС и возврата средств из ФСС. Но здесь правила работы с долгами подробно регламентированы законом, и отдельная компания практически не может повлиять на них.

Как разделить задолженность на группы

Всю дебиторскую и кредиторскую задолженность можно разделить на группы по различным признакам.

- По контрагентам. Это первое, что приходит в голову – ведь общая задолженность складывается именно из долгов отдельных контрагентов перед бизнесом, или наоборот.

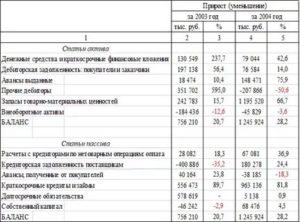

- По срокам. Если деньги должны поступить (или, напротив, их нужно заплатить) через несколько дней – это одна ситуация. А если срок наступает через три месяца или полгода – совсем другая. Чтобы понимать, как долги компании распределены по периодам, нужно составить специальный отчет — реестр старения задолженности.

Пример

Реестр старения дебиторской задолженности на 31.12.2021

Из таблицы видно, что общая задолженность контрагентов перед компанией – более 2 млн руб. Но в течение ближайшего месяца поступит меньше половины от этой суммы. Поэтому, если у бизнесмена есть крупные срочные платежи, то нужно искать другие источники средств.

- По регионам и странам. Этот вариант актуален для тех бизнесменов, которые работают со многими партнерами в разных географических областях.

- По ответственным специалистам. С каждым поставщиком или покупателем работает менеджер, который отвечает за расчеты с ним. Премиальная часть вознаграждения специалиста должна зависеть от соблюдения подконтрольными ему контрагентами графика оплат или поставок.

- По значимости. Чтобы выделить наиболее важных для компании дебиторов и кредиторов, нужно провести ABC-XYZ анализ. Он позволяет разбить всех контрагентов на группы, в зависимости от объемов закупки или поставок и стабильности сотрудничества.

Основные финансовые показатели, связанные с дебиторской и кредиторской задолженностью

В первую очередь нужно сопоставить дебиторскую (строка 1230 баланса) и кредиторскую задолженность (строка 1520). Лучше всего – когда они примерно равны, но дебиторская задолженность немного выше, то есть отношение ДТ / КТ находится в диапазоне от 1 до 1,1.

Если дебиторская задолженность существенно выше «кредиторки» — это значит, что бизнесмен «замораживает» значительную часть своих средств. Если же кредиторская задолженность превышает «дебиторку», то есть риск, что в нужный момент не окажется достаточно средств, чтобы рассчитаться с долгами.

Но, конечно, надо учитывать и другие факторы. Например, если у компании есть значительные средства на счете или ликвидные (легко реализуемые) товарные запасы, то она может при необходимости погасить кредиторскую задолженность за счет этих ресурсов.

Сопоставлять оба вида задолженностей нужно не только в целом (т.е. по балансу), но и в разрезе сроков. Здесь поможет реестр старения, который мы рассматривали в предыдущем разделе.

Также следует определить отношение обоих видов задолженности к выручке и активам (итогу баланса). Норматива здесь нет, но оба этих показателя с течением времени должны снижаться, или, как минимум — оставаться неизменными.

Если растет доля «дебиторки» в выручке или активах, это говорит о том, что компания «замораживает» в долгах все больше и больше своих средств. А если увеличивается доля «кредиторки», то это может привести к снижению финансовой устойчивости.

https://www.youtube.com/watch?v=x_v—3GFE_U

Еще один важный показатель – оборачиваемость задолженности в днях.

Он рассчитывается за период (месяц, квартал, год) по следующей формуле:

ОЗ = Т / (О / СЗ)

Т – длительность периода в днях.

О – обороты, для «дебиторки» это – выручка, для «кредиторки» – объем закупок за период.

СЗ — средняя задолженность за период.

Как планировать дебиторскую и кредиторскую задолженность

Планирование задолженностей должно быть частью общей системы бюджетирования.

Дебиторская задолженность по своему экономическому смыслу близка к выдаче кредитов, причем, во многих случаях — беспроцентных. Поэтому контрагентов необходимо тщательно проверять. В идеале бизнесмен должен работать со своими дебиторами, как банк с потенциальными заемщиками, то есть оценивать их кредитоспособность.

Здесь удобно пользоваться результатами ABC-XYZ анализа. Чем выше значимость клиента для компании – тем большую отсрочку ему можно предоставлять. Но не следует забывать и о платежной дисциплине. Если покупатель делает крупные заказы, но регулярно пропускает срок оплаты, то лучше работать с ним по авансовой схеме.

Планировать кредиторскую задолженность проще. Для этого достаточно взять информацию о возможных отсрочках из договоров, заключенных с поставщиками. В общем случае предоставленные отсрочки нужно «выбирать» полностью, так как это равнозначно получению беспроцентного кредита.

Однако некоторые поставщики могут продавать свою продукцию по разным ценам, в зависимости от условий оплаты. Тогда нужно внимательно изучить условия договора и решить, что выгоднее для компании – заплатить аванс и приобрести товар дешевле, или оставить деньги в обороте.

Как управлять дебиторской задолженностью

- При заключении договоров нужно предоставлять отсрочку или давать авансы только надежным клиентам. Если позволяет рыночная ситуация – цена при продаже с отсрочкой должна быть выше, чем по предоплате. Следует обязательно предусмотреть в договорах штрафы за просрочку оплаты или поставки.

- Если деньги (или товар) не поступили вовремя, ответственный менеджер должен:

— позвонить контрагенту;

— если звонок не помог – направить претензию;

— если же должник не отреагировал и на письмо – передать информацию юристам.

- Работой с проблемными дебиторами должен заниматься юрист. В небольших компаниях эту функцию иногда выполняет главбух или сам директор. Порядок здесь следующий:

— предарбитражное напоминание контрагенту;

— исковое заявление в суд;

— взаимодействие с судебными приставами в рамках процедуры взыскания.

- Если же взыскать долг не удалось, то его можно списать на убытки. Такое право появляется у компании:

— при ликвидации должника;

— если судебный пристав признает, что взыскать долг невозможно;

— если обязательство прекращено вследствие непреодолимых обстоятельств;

— если отмена обязательства основана на решении государственного органа;

— по истечении срока исковой давности (в общем случае – три года); этот вариант могут использовать только те бизнесмены, которые не пытались взыскать долг через суд.

Как управлять кредиторской задолженностью

- При заключении договоров нужно стараться согласовать для себя наиболее выгодные условия. Применительно к расчетам это означает – максимально длительная отсрочка платежа. Но при этом следует обращать внимание на изменение цены из-за условий оплаты (если оно есть), а также на размеры штрафов за просрочку.

- Ответственный специалист должен отслеживать своих контрагентов и обеспечить своевременную оплату или отгрузку товара. Если заплатить вовремя не удалось, следует немедленно связаться с продавцом и постараться договориться об отсрочке или оплате по частям.

- Ситуацию лучше не доводить до судебного разбирательства. Но если это произошло, то нужно постараться убедить суд в своей добросовестности. Доказательством может быть, например, переписка, направленная на урегулирование задолженности. Вернуть долг все равно придется, но суд может снизить размер штрафных санкций.

- Списать кредиторскую задолженность можно, если контрагент простил задолженность или не востребовал ее в течение срока исковой давности. В общем случае это – три года. Такая ситуация может возникнуть, например, если кредитор ликвидирован, а правопреемников у него – нет. При списании кредиторской задолженности у бизнесмена возникает налогооблагаемый доход.

Вывод

Управление дебиторской и кредиторской задолженностью – важная часть системы управления финансами и компанией в целом.

https://www.youtube.com/watch?v=j7UwaNN1B80

Необходимо регулярно анализировать структуру долгов, планировать их величину, контролировать текущее состояние и не допускать нарушения договорных обязательств, как самой компанией, так и ее контрагентами.

Источник:https://uchet.pro/blog/

Списание задолженности в 1С 8.3 — пошаговая инструкция

В ходе деятельности любой организации возникают долги.

Это может быть наш долг перед другими контрагентами — кредиторская задолженность. Это может быть долг других контрагентов перед нами — дебиторская задолженность. Не всегда мы должны долги возвращать, и не всегда долги возвращают нам. В таких случаях задолженность списывается.

Рассмотрим, как выполнить списание задолженности 1С 8.3 Бухгалтерия.

Создание акта инвентаризации

Перед списанием задолженности необходимо сверить остатки по взаиморасчетам с контрагентами, выявить сомнительные долги, найти различия в бухгалтерском и налоговом учете.

Для этих целей в программе используется документ “Акт инвентаризации расчетов”. Документ можно открыть в меню “Покупки” и “Продажи”:

Рассмотрим, как работать с документом.

1. Вначале указываются дата инвентаризации и организация.

2. На закладке “Счета расчетов” флажками отмечаются счета, по которым будет заполняться документ:

3. При нажатии кнопки “Заполнить” автоматически заполняются закладки “Дебиторская задолженность” и “Кредиторская задолженность” информацией о долгах в разрезе контрагентов:

В колонке “Подтверждено” отображаются суммы, по которым есть подтверждающие документы. Если таких документов нет, колонку следует очистить, сумму перенести в колонку “Не подтверждено”.

В колонке “В т.ч. истек срок давности” вручную указываются суммы просроченного долга.

4. На закладке “Проведение инвентаризации” указывается период инвентаризации, документ и причина:

5. На закладке “Инвентаризационная комиссия” указываются члены комиссии по проведению инвентаризации:

Документ проводок не делает. При нажатии на кнопку “Печать” можно вывести печатные формы:

- Акт инвентаризации расчетов (ИНВ-17).

- Приказ о проведении инвентаризации (ИНВ-22).

Корректировка долга

После проведения инвентаризации создается документ “Корректировка долга”. Документ можно открыть в меню “Покупки” и “Продажи”:

В документе:

1. Указывается организация и дата, выбирается вид операции “Списание задолженности”.

2. Далее нужно выбрать один из вариантов, что нужно списать:

- Задолженность покупателя.

- Авансы покупателя.

- Задолженность поставщику.

- Авансы поставщику.

3. После выбора варианта списания указывается контрагент, по которому нужно выполнить операцию.

4. Документ заполняется автоматически по кнопке “Заполнить”.

5. На закладке “Счет списания” указывается счет, на который нужно списать долг и необходимую аналитику.

По кнопке “Провести” документ сохраняется и формируются проводки.

Рассмотрим примеры списания задолженности для различных ситуаций.

Списание кредиторской задолженности при ликвидации организации

Организация провела инвентаризацию расчетов и обнаружила, что у нее есть кредиторская задолженность перед контрагентом База “Продукты” в размере 23 600 р. Выяснилось, что контрагент ликвидирован и долг можно списать. Для списания задолженности:

1. Создадим документ “Акт инвентаризации расчетов”:

На закладке “Кредиторская задолженность” в колонке “Не подтверждено” укажем сумму долга.

2. Создадим документ “Корректировка долга” с видом операции “Списание задолженности”. В поле “Списать” укажем вариант “Задолженность поставщику”:

Указываем поставщика и нажимаем “Заполнить”. Автоматически заполнится закладка “Задолженность поставщику (кредиторская задолженность)”. На закладке “Счет списания” укажем счет 91.01 “Прочие доходы”:

Посмотрим проводки документа:

Списание кредиторской задолженности по авансам

Покупатель сделал предоплату за услугу в нашу организацию. В результате услуга не была оказана, осталась кредиторская задолженность перед покупателем. Покупатель вернуть аванс не просил, со временем истек срок исковой давности. Для списания задолженности:

1. Создадим документ “Акт инвентаризации расчетов”:

На закладке “Кредиторская задолженность” в колонке “Не подтверждено” укажем сумму в колонках “Не подтверждено” и “В т.ч. истек срок давности”. Сумму в колонке “Подтверждено” очищаем.

2. Создадим документ “Корректировка долга” с видом операции “Списание задолженности”.

В поле “Списать” укажем вариант “Авансы покупателя”:

Указываем покупателя и нажимаем “Заполнить”. Автоматически заполнится закладка “Авансы покупателя (кредиторская задолженность)”. На закладке “Счет списания” укажем счет 91.01 “Прочие доходы”:

Посмотрим проводки документа:

Списание безнадежной дебиторской задолженности

Организация оказала услуги покупателю. Покупатель услуги не оплатил, задолженность признали безнадежной, ее нужно списать. Для списания задолженности:

1. Создадим документ “Акт инвентаризации расчетов”:

В колонке “В т.ч. истек срок давности” указываем сумму просроченного долга. 2. Создадим документ “Корректировка долга” с видом операции “Списание задолженности”.

В поле “Списать” укажем вариант “Задолженность покупателя”:

Указываем покупателя и нажимаем “Заполнить”. Автоматически заполнится закладка “Авансы покупателя (дебиторская задолженность)”. На закладке “Счет списания” укажем счет 91.02 “Прочие расходы”:

Если имеется резерв по сомнительным долгам, то долг списывается на счет 63. Если долг больше резерва, остатки списываются на счет 91.02.

Посмотрим проводки документа:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Авансы полученные от покупателей в балансе

Аванс (например, полученный от покупателей) представляет собой предоплату в виде денег или другого ценного имущества, передаваемого одной стороной другой в качестве гаранта исполнения встречного обязательства. его цель заключается именно в предоставлении гарантий – отказ от исполнения обязательств возможен только с возмещением взаимных убытков.

Как начисляется аванс – основные особенности

Между авансом и задатком есть существенные отличия.

- При невыполнении обязательств получателем полная сумма аванса должна быть возвращена. Допустимо обеспечивать его гарантиями банка.

- Аванс передается не для обеспечения договора, как задаток, а именно для выполнения обязательств. Поставки на условии кредита обязательно включают в себя авансовые платежи.

- Размер аванса может составлять от 10 до 40 процентов от полной стоимости соглашения. Редко авансы, полученные от покупателей, достигают 100%.

- Если в соглашении не указывалось иное, то все платежи, сделанные преждевременно, будут иметь статус авансовых.

- Если покупатель не хочет или не может завершить сделку, он имеет право на возврат аванса с компенсацией продавцу понесенных затрат. Этот пункт детально прописывается в договоре. В случае отказа продавца от своих обязательств средства обязательно возвращаются покупателю.

- В случае получения предоплаты подотчетным лицом, ему обязательно необходимо отчитаться в израсходовании полученного аванса. Отчет должен быть составлен и подан на протяжении 3 дней после окончания срока действия договора о перечислении аванса.

В российском законодательстве нет четкого определения. Для большего понимания можно пользоваться пунктом 3 статьи 380 ГК РФ.

Учет авансов в бухгалтерии

Для отражения авансов, полученных от покупателей, в балансе предусмотрен счет 62.02. В зависимости от их характера – полученные или уплаченные – они причисляются к кредиторской и дебиторской задолженности соответственно. По балансу отражаются еще и не погашенные платежи.

https://www.youtube.com/watch?v=iCc9kLOpUUs

Положениями НК РФ предусмотрен учет полученных авансов в налоговой базе по НДС. То есть, на них начисляется налог.

Если перечислен аванс поставщику, проводка оформляется так же – по счету 62.02. Он пассивный и активируется с момента зачисления денег от покупателя. Перечисленный платеж попадает в его кредит. При образовании задолженности она увеличивает сумма кредита.

Действия с противоположным значением по тому же счету оформляются после оказания услуг или предоставления товаров. По дебету отражается уменьшение на погашенную сумму. Говорят, что произошел зачет аванса пропорционально выполненным работам.

Если получен аванс от покупателя и проводка соответствующая сделана, то бухгалтер начисляет на него НДС и формирует счет-фактуру. Этого требует пункт 1 статьи 162 НК РФ. Последовательность действий следующая: готовится «Выписка», затем на ее основании «Счет-фактура выданный». На его основании программа введет нужные данные.

Зачет аванса можно проводить трема способами:

- исключительно по соглашению;

- без договора;

- аванс не засчитывается.

Авансовые платежи – это своего рода страхование для сторон. Выдавать и получать аванс нужно крайне осторожно, предварительно прописав все особенности в договоре, включая положение о возврате при разрыве соглашения. Это поможет избежать проблем в будущем.

Так как начисляется аванс на счет компании, то его обязательно необходимо грамотно провести в бухгалтерском учете. Для этого следует придерживаться ПБУ и соблюдать нормы законодательства.

- Что такое точка безубыточности и как ее рассчитать

- Как составить штатное расписание, образец заполнения формы Т-3

- Как правильно прошивать и заверять документы

- Формула расчета рентабельности предприятия

- Основные показатели и формула для расчета производительности труда

- Типовая форма договора о полной индивидуальной материальной ответственности

- Договор о полной материальной ответственности, образец 2021

- Договор о полной коллективной материальной ответственности, образец

- Договор о материальной ответственности кассира, образец 2021

- Договор материальной ответственности продавца образец

Подпишитесь на нашу рассылку

Как отражается НДС в бухгалтерском балансе?

НДС в бухгалтерском балансеотражается в активе и в пассиве.

При этом НДС в бухгалтерском балансе со стороны актива отражается сразу в двух строках: 1220 и 1230 (соответственно, налог по приобретенным ценностям и в составе дебиторской задолженности).

В пассиве баланса сумма налога на добавленную стоимость включается в строку 1520 (в составе кредиторской задолженности).

Ндс в балансе

НДС в бухгалтерском балансе отображается в трех строках:

- 1220 «НДС по приобретенным ценностям»,

- 1230 «Дебиторская задолженность»,

- 1520 «Кредиторская задолженность».

Строки 1220 и 1230 находятся в разделе «оборотные активы», так как это текущие активы с повышенной ликвидностью — оборот по ним происходит в течение года либо на протяжении нормального для организации операционного цикла. Исходя из таких рассуждений (расчеты происходят в течение года) строка 1520 расположена в разделе «Краткосрочные обязательства» пассива баланса.

При этом существуют определенные особенности отражения налога по каждой из этих строк.

«Входной» НДС

Строка 1220 «НДС по приобретенным ценностям»

В строке 1220 отражается та сумма налога, которую предприятие сможет предъявить к вычету. В эту строку баланса переносится остаточное значение (дебетовое сальдо) по счету 19.

При этом для подтверждения права на вычет необходимо, чтобы было соблюдено ряд условий:

- приобретенные ценности предназначены для того вида деятельности, который облагается НДС;

- стоимость приобретенных ценностей отражена в учете;

- имеется правильно оформленный поставщиком счет-фактура.

У большинства предприятий на конец года счет 19 обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они прописаны в статьях 171 и 172 НК РФ):

- при экспорте продукции (задержка с принятием НДС к вычету связана с тем, что необходимо пройти процедуру подтверждения факта экспорта);

- если приобретенные ценности используются компанией с длительным циклом производства (НДС к вычету принимается лишь после отгрузки готовой продукции покупателю);

- если поставщик не предоставил счет-фактуру либо счет-фактура оформлен с существенными нарушениями.

Рекомендуем! Организациям с большими оборотами лучше детализировать значение строки 1220. Такое право предусмотрено пунктом 6 Положения о бухучете 4/99. Это можно сделать путем добавления строк 12201, 12202 и т. д. Детализацию можно сделать в разрезе операций (приобретение) по основным средствам, производственным запасам, нематериальным активам и прочее.

https://www.youtube.com/watch?v=B0hjLqIT8Mg

Дебетовый остаток по счету 19 может быть также сформирован и при уплате расходов, которые нормируются при расчете налога на прибыль. Так, существуют расходы, которые не могут быть полностью учтены в налоговой базе при расчете налога на прибыль. Подробнее см. наш материал «Нормативы, предусмотренные НК РФ».

Рука об руку с учетом нормируемых расходов следует и проблематика вычета по налогу на добавленную стоимость. То есть, если данные расходы нормируются, то «урезается» и право на вычет по НДС.

При этом обычно значение этого показателя для расчета норматива становится известным лишь на конец года, а сами расходы могут собираться в течение года. Таким вот образом у бухгалтера появляется обязанность ежеквартально корректировать сумму НДС по мере увеличения норматива.

По итогам года могут накопиться некоторые суммы недопринятого к вычету НДС. Это значение по итогам года отражается в строке 1220 баланса.

Авансы перечисленные

Строка 1230 «Дебиторская задолженность»

По данной строке отражаются полные суммы оставшихся на конец года долгов покупателей (дебиторов) с учетом НДС. Так, в строке 1230 баланса суммируются данные, отражающие остатки (дебетовые) по счетам 60, 62, 76, а также итоговые значения по Дебету счетов «Расчеты с …»: 68, 69, 70, 71, 73 и 75, уменьшенные на остаток (кредитовый) по счету 63.

Начиная с 2011 г. организации в обязательном порядке формируют резерв по сомнительным долгам (счет 63, остаток по которому вычитается из аккумулированного в строке 1230 баланса значения). Сюда попадают те долги дебиторов, по которым уже не надеются получить расчет.

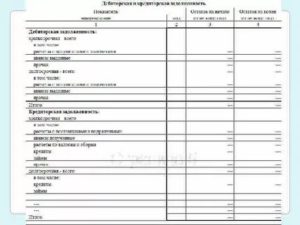

Авансы полученные это кредиторская задолженность или дебиторская

В разделе «Дебиторская и кредиторская задолженность» приводятсяданные о величине дебиторской и кредиторской задолженности:

- в графе 3 — на 1 января отчетного года;

- в графе 4 — на 31 декабря отчетного года.

Отдельно нужно показать данные о долгосрочной и о краткосрочнойзадолженности.

Долгосрочной считается задолженность, платежи по которойожидаются не ранее чем через 12 месяцев после отчетной даты.

Краткосрочной считается задолженность, платежи по которой ожидаютсяв течение 12 месяцев после отчетной даты. Исчисление этого сроканачинается с 1-го числа месяца, следующего за месяцем, в которомзадолженность была отражена в учете.

Задолженность, которая в прошлом году считалась долгосрочной, вэтом году может перейти в категорию краткосрочной. Такуюзадолженность организация может представлять на начало отчетногогода как краткосрочную. Об этом нужно сообщить в пояснениях кбухгалтерскому балансу.

Часть 1 Дебиторская задолженность

Дебиторская задолженность — это сумма денежных средств, которуюорганизация должна получить от других организаций и физическихлиц.

Строка 520 краткосрочная — всего

В строке 520 отражается общая сумма краткосрочной дебиторскойзадолженности.

гр.3 = стр.521 + стр.522 + стр.523 погр.3

гр.4 = стр.521 + стр.522 + стр.523 погр.4

гр.5 = стр.521 + стр.522 + стр.523 погр.5

гр.6 = стр.521 + стр.522 + стр.523 погр.6

При заполнении подраздела «Дебиторская задолженность» показателидля расшифровочных строк «Расчеты с покупателями и заказчиками»рассчитываются по входящим и конечным дебетовым остаткам счета 62, субсчет «Расчеты поотгруженной продукции (товарам, работам, услугам)».

| гр.3 = CНД(62-01) на 1 января отчетногогода. |

| гр.4 = CКД(62-01) на 31 декабря отчетногогода. |

Строка 522 авансы выданные

В строке 522 отражаются данные по счету 60 «Расчеты с поставщиками иподрядчиками» субсчет «Расчеты по авансам выданным».

| гр.3 = CНД(60-02) на 1 января отчетногогода. |

| гр.4 = CКД(60-02) на 31 декабря отчетногогода. |

Строка 523 прочая

Показатели строки 523 формируются по данным дебетовых остатковна счетах:

- 68 «Расчеты по налогами сборам»;

- 69 «Расчеты посоциальному страхованию и обеспечению»;

- 70 «Расчеты сперсоналом по оплате труда»;

- 71 «Расчеты сподотчетными лицами»

- 73 «Расчеты сперсоналом по прочим операциям»

- 75 «Расчеты сучредителями»

- 76 «Расчеты с разнымидебиторами и кредиторами».

| гр.3 = CНД(68) + CНД(69) + CНД(70) + CНД(71) +CНД(73) + CНД(75) + CНД(76) на 1 января отчетного года. |

| гр.4 = CКД(68) + CКД(69) + CКД(70) + CКД(71) +CКД(73) + CКД(75) + CКД(76) на 31 декабря отчетного года. |

Строка 530 долгосрочная — всего

| Так как в программе нет возможности разделитьдолгосрочную и краткосрочную дебиторскую задолженность, то всязадолженность считается краткосрочной, все данные по дебиторскойзадлолженности заносятся в строки 521-523, а в строках 531-533ставится 0. |

В строке 530 приводится общая сумма долгосрочной дебиторскойзадолженности.

гр.3 = стр.531 + стр.532 + стр.533 погр.3

гр.4 = стр.531 + стр.532 + стр.533 погр.4

гр.5 = стр.531 + стр.532 + стр.533 погр.5

гр.6 = стр.531 + стр.532 + стр.533 погр.6

Показатели строки 531 рассчитываются по входящим и конечнымдебетовым остаткам счета62, субсчет «Расчеты по отгруженной продукции (товарам,работам, услугам)».

Строка 532 авансы выданные

В строке 532 отражаются данные по счету 60 «Расчеты с поставщиками иподрядчиками» субсчет «Расчеты по авансам выданным».

Строка 533 прочая

Показатели строки 533 формируются по данным дебетовых остатковна счетах:

- 68 «Расчеты по налогами сборам»

- 69 «Расчеты посоциальному страхованию и обеспечению»

- 70 «Расчеты сперсоналом по оплате труда»

- 71 «Расчеты сподотчетными лицами»

- 73 «Расчеты сперсоналом по прочим операциям»

- 75 «Расчеты сучредителями»

- 76 «Расчеты с разнымидебиторами и кредиторами».

Строка 540 Итого

По строке 540 отражается общая сумма краткосрочной идолгосрочной задолженности.

https://www.youtube.com/watch?v=8-ecjAreVxE

Если организация не создавала резервы по сомнительным долгам,показатели строки «Итого» подраздела «Дебиторская задолженность»(на начало и конец отчетного года) должны быть равны суммесоответствующих показателей строк 230 и 240 «Дебиторскаязадолженность» формы N 1.

гр.3 = стр.520 + стр.530 по гр.3

гр.4 = стр.520 + стр.530 по гр.4

гр.5 = стр.520 + стр.530 по гр.5

гр.6 = стр.520 + стр.530 по гр.6

Кредиторская задолженность — это сумма денежных средств, которуюорганизация должна уплатить другим организациям и физическим лицам.Для заполнения этой части таблицы нужно использовать остатки покредиту счетов и субсчетов учета расчетов.

Строка 550 краткосрочная — всего

В строке 550 отражается общая сумма краткосрочной кредиторскойзадолженности.

гр.3 = стр.551 + стр.552 + стр.553 + стр.554 +стр.555 + стр.556 по гр.3

гр.4 = стр.551 + стр.552 + стр.553 + стр.554 +стр.555 + стр.556 по гр.4

гр.5 = стр.551 + стр.552 + стр.553 + стр.554 +стр.555 + стр.556 по гр.5

гр.6 = стр.551 + стр.552 + стр.553 + стр.554 +стр.555 + стр.556 по гр.6

В строке 551 отражаются данные по счету 60 «Расчеты с поставщиками иподрядчиками», субсчет «Расчеты за продукцию (работы, услуги)».

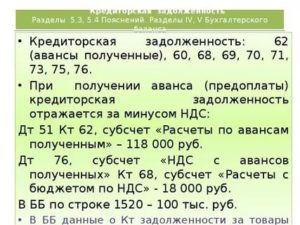

Как отразить НДС с авансов в балансе

Вряд ли какая-либо организация может обойтись в своей деятельности без авансовой системы расчетов. Помните знаменитую фразу: «утром – деньги, вечером — стулья»? Бухгалтерский учет уже давно приспособился к такой ситуации, и отдельными субсчетами для авансового НДС бухгалтеры оперируют вполне уверенно.

Но есть один вопрос, который не решен до сих пор, и сегодня по нему продолжают ломать копья — как отразить НДС с авансов в балансе? Прежде чем говорить о том, в какой строке баланса должны найти отражение суммы НДС с авансов в балансе, давайте вспомним, каким образом этот НДС появляется и на каких счетах существует.

Начнем с примера. ООО «Стиль» занимается пошивом женской одежды и находится на ОСНО. Организация только что открылась. При этом:

— перечислили предоплату поставщику ООО «Твид» за ткани в сумме 59 000 руб., в том числе НДС 18%;

— получили предоплату от магазина одежды ООО «Мода» в сумме 141 600 руб., в том числе НДС 18%.

Сумма НДС с авансов полученных: начисление и вычет

Сначала разберемся с предоплатой, поступившей от магазина. По правилам НК организация на ОСНО, не освобожденная от НДС, при получении аванса в счет предстоящих поставок продукции, работ, услуг при их получении должна рассчитать НДС (пп.2 п.1 ст.167 НК). Давайте это сделаем:

НДС к уплате = 141 600 / 118 * 18 = 21 600 руб.

В тот момент, когда одежду сошьют и отгрузят, ООО «Мода» нужно снова начислить НДС – уже со стоимости отгруженной продукции:

НДС к уплате = 141 600 / 118 * 18 = 21 600 руб.

А НДС, начисленный ранее с аванса, принимается к вычету (пп.1 п.1 и п.14 ст.167, п.8 ст.171 и п.6 ст.172 НК).

Вычет производится в случае, если после получения предоплаты происходит изменение условий договора либо его расторжение и возврат соответствующих сумм авансовых платежей (п.5 ст. 171 НК).

Но в нашем примере мы пока только получили аванс. Как отразить его поступление и начисление суммы НДС с авансов полученных в бухгалтерском учете? Для этого обычно используют один из субсчетов к счету 76:

Дебет 51 «Расчетный счет» — Кредит 62-2 « Расчеты с покупателями по полученным авансам» — на сумму 141 600 руб.

Дебет 76-АВ «Расчеты по НДС с полученных авансов» — Кредит 68 «Расчеты с бюджетом по НДС» — на сумму 21 600 руб. – начислили НДС к уплате в бюджет.

https://www.youtube.com/watch?v=1PrljIiCGr0

Начисленный НДС мы должны перечислить в бюджет. А также мы выставляем своему покупателю счет-фактуру, в течение 5 дней после получения предоплаты.

Если в договоре между ООО «Стиль» и ООО «Мода» прописана предоплата, то наш покупатель может заявить НДС к вычету, получив от нас счет-фактуру.

Подробнее по проводках при получении авансов читайте в другой статье.

Сумма НДС с авансов выданных: вычет и восстановление

В ситуации с ООО «Твид» покупателем является уже ООО «Стиль». И здесь ситуация будет зеркальная. Предполагаем, что поставщик тоже находится на ОСНО, при получении от нашей организации предоплаты он начислил НДС и выставил нам счет-фактуру. Условие о предоплате прописано в нашем договоре.

Мы имеем право (не обязаны, а имеем право, т.е. по желанию) принять сумму НДС по авансам выданным поставщику к вычету (п.12 ст.171 и п.9 ст.172 НК РФ). В бухгалтерском учете для этих целей также используется специальный счет. Поскольку использовать счет 19 можно только по приобретенным ценностям.

Дебет 60-2 «Расчеты с поставщиками по выданным авансам» – Кредит 51 «Расчетный счет» — на сумму 59 000 руб. – перечислили предоплату поставщику

Дебет 68 «Расчеты с бюджетом по НДС» — Кредит 76-ВА – на сумму 9 000 руб. – НДС с аванса поставщику приняли к вычету.

В дальнейшем, когда мы получим ткани от поставщика, мы примем к вычету уже другой НДС – по приобретенным ценностям. А сумма НДС с аванса выданного будет восстановлена (пп. 3 п. 3 ст. 170 НК РФ). Именно по этой причине не все используют вычет суммы НДС с выданного аванса, чтобы не загромождать учет.

Более подробно о выданных авансах читайте в отдельной статье на сайте.

Отражение НДС с авансов в балансе

Продолжая наш пример, предположим, что на конец года ткань от поставщика еще не поступила, и поэтому отгрузки готовой продукции тоже нет. Какие остатки мы имеем по счетам:

| Дебетовые остатки | Кредитовые остатки | ||

| 76-АВ | 21 600 | 62-2 | 141 600 |

| 60-2 | 59 000 | 76-ВА | 9 000 |

На конец года при составлении отчетности нам нужно показать дебиторскую и кредиторскую задолженность (расчеты с бюджетом мы не смотрим), а также НДС с авансов в балансе. Только как?

Это можно сделать 2 способами:

- НДС выделяется в составе отдельных строк и не сальдируется:

Актив:

- Дебиторская задолженность (строка 1230) – 59 000 руб. (задолженность поставщика по перечисленному авансу)

- Прочие оборотные активы (строка 1260) – 21 600 руб. (начисленный НДС с аванса, полученного от покупателя, который мы потом примем к вычету)

Пассив:

- Кредиторская задолженность поставщикам (строка 1520) – 141 600 руб. (полученный аванс от поставщика)

- Прочие краткосрочные обязательства (строка 1550) – 9 000 руб. (НДС с уплаченного аванса, который мы потом восстановим)

В балансе мы видим в этом случае задолженность покупателя и перед поставщиком вместе с НДС.

- Дебиторская задолженность (строка 1230) – 50 000 руб. (задолженность поставщика по перечисленному авансу) – сальдо 60-2 минус сальдо 76-ВА

- Кредиторская задолженность поставщикам (строка 1520) – 120 000 руб. (полученный аванс от поставщика) – сальдо 62-2 минус сальдо 76-АВ

В балансе в этом случае мы видим задолженность покупателя и перед поставщиком без НДС. Налицо «сворачивание» авансов и НДС, относящихся к ним, и за счет этого будет происходить уменьшение валюты баланса.

Так какой же вариант правильный?