Счет 70 бухгалтерского учета — это пассивный счет «Расчеты с персоналом по оплате труда», предназначен для учета расчетов с работниками по заработной плате. Счет является балансовым, синтетическим, пассивным. Рассмотрим примеры операций и типовые проводки по 70 счету.

- Счет 70 в бухгалтерском учете

- Проводки по 70 счету по начислению зарплаты

- Проводки по 70 счету по удержаниям из зарплаты

- НДФЛ – налог на доходы физических лиц

- Удержание алиментов по исполнительным листам

- Возмещение материального ущерба

- Погашение задолженности по подотчетным суммам

- Аванс

- Выплата заработной платы в натуральном виде

- При невозможности выплатить заработную плату в установленный срок

- Бухгалтерский учет заработной платы 2021 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Начисление заработной платы

- Д20 (44,26,…) К70

- Удержания из заработной платы

- Д70 К68

- Д70 К76

- Начисление страховых взносов

- Перечисление НДФЛ и взносов

- Д69 К51 — уплачены взносы

- Проводки для погашения задолженности по зарплате

- Задолженность сотрудника по зарплате проводки

- Взыскание задолженности через суд (проводки)

- Проводки по заработной плате

- Учет удержаний из заработной платы: проводки и примеры

- Погашение задолженности по заработной плате третьим лицом (дебитором)

- Тема: погашение задолженности по зарплате

- Проводки по заработной плате в бюджетном учете

- Проводки задолженность по зарплате

- Учет и списание кредиторской задолженности учреждения

- Проводки взыскания задолженности через суд: погашение по исполнительным листам, расчетный счет, по займу, краткосрочный кредит, подотчетное лицо

- Примеры бухгалтерских проводок по заработной плате

- Погашение задолженности по оплате труда

- Долги по заработной плате: срок исковой давности, проводки, депонирование

- Проводки по заработной плате

- Даты проводок по заработной плате

- Резервные удержания из зарплаты за первую половину месяца

- Выплата аванса и заработной платы

- Пример бухгалтерских проводок по заработной плате

- Бухгалтерские проводки по заработной плате — примеры

- Последовательность действий при учете зарплаты

- Расчеты с работниками компании по оплате труда

- Отображение в проводках начисленной зарплаты

- Отображение в проводках отчислений, сделанных из заработной платы

Счет 70 в бухгалтерском учете

По кредиту счета отражается начисление зарплаты всем категориям работников. По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке:

Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником. Сальдо в таких случаях остается кредитовым со знаком «минус».

Проводки по 70 счету по начислению зарплаты

Различают основную и дополнительную оплату труда. В зависимости от вида оплаты труда формируются бухгалтерские проводки.

- Начисление заработной платы работникам и отнесение на затраты производства: повременная и сдельная зарплата и т.д.

Дт 20;25;26;44 Кт 70

Допустим, начислена заработная плата сотрудникам основного производства хлебопекарни в размере 800 000 руб., кладовщикам в размере 30 000 руб., продавцам в магазине при производстве в размере 40 000 руб., и административно-управленческому персоналу в размере 200 000 руб.

Бухгалтер хлебопекарни в учете сделает следующие проводки по 70 счету:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | проводки | Сумма, руб | Документ-основание |

| 20 | 70 | Начислена зарплата сотрудникам хлебопекарни по основному производству | 800 000 | Зарплатная ведомость |

| 25 | 70 | Начислена зарплата кладовщикам | 30 000 | Зарплатная ведомость |

| 44 | 70 | Начислена зарплата продавцам в магазине при производстве | 40 000 | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата АУП | 200 000 | Зарплатная ведомость |

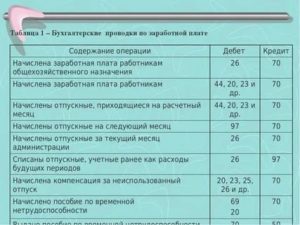

- Начисление отпускных за счет ранее созданного резерва: Дт 96 Кт 70 – сумма отпускных.

- Начисление пособия по временной нетрудоспособности за счет фонда социального страхования: Дт 69.1 Кт 70.

- Начислена материальная помощь за счет чистой (нераспределенной) прибыли: Дт 84 Кт 70.

- Начислена з/п работникам за строительство объекта ОС и отнесена на затраты по осуществлению кап. вложений: Дт 08 Кт 70.

- Начислена з/п работникам за разборку объектов ОС и отнесена на прочие расходы: Дт 91 Кт 70.

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

https://www.youtube.com/watch?v=h4o2xUq6tgI

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ.

Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам.

При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Бухгалтерский учет заработной платы 2021 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

https://www.youtube.com/watch?v=Ks6b8NlDYxM

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

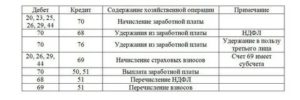

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2021 г. – выплачена зарплата, уплачен НДФЛ,

Проводки для погашения задолженности по зарплате

17.10.2021

•орган по рассмотрению индивидуальных трудовых споров признал вину работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или в простое (ч. 3 ст. 157 ТК РФ) ; •заработная плата излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Сотрудник организации должен уплачивать алименты по двум исполнительным листам: по первому – 10750 руб., по второму – 16500 руб. За июль была начислена зарплата 37 450 руб. Т.к. удержания по алиментам не могут превышать 70% от зарплаты, а данной суммы не хватает на погашение всех обязательств, перечисление будет произведено пропорционально:

Задолженность сотрудника по зарплате проводки

По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате. Схема 70 счета представлена ниже на рисунке: Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц.

Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником. Сальдо в таких случаях остается кредитовым со знаком «минус». Проводки по 70 счету по начислению зарплаты Различают основную и дополнительную оплату труда.

В зависимости от вида оплаты труда формируются бухгалтерские проводки.

Аналогично, работодатель не может по своей инициативе удерживать из заработной платы сотрудника суммы в счет погашения выданного ему займа. Возврат займа путем удержания из заработной платы возможен только по заявлению самого работника.

Также работник может письменно «попросить» работодателя ежемесячно удерживать из заработной платы и другие суммы: в счет погашения банковского кредита, на добровольное содержание детей и т.д. При этом комиссия банка и другие расходы, связанные с перечислением указанных сумм получателю, тоже должны производиться за счет работника.

! Обратите внимание: Удержания из заработной платы, которые работодатель производит по письменному заявлению работника, не являются «удержаниями» по смыслу ст.

Взыскание задолженности через суд (проводки)

Следует оговориться, что судьи уже очень давно имеют другую позицию по данному вопросу, считая, что неустойка не подлежит обложению налогом. Так же думают в Президиуме ВАС РФ. Поэтому, если сумма большая, стоит затеять спор с налоговой. Если же судебные разбирательства не привлекают, то для спокойствия лучше начислить НДС.

Часто предприятия, предоставляющие услуги по поставке товаров или выполнению услуг, не могут работать по предварительной оплате со всеми своими клиентами. И поэтому сталкиваются со злостными должниками среди них. Когда все попытки урегулирования этой ситуации исчерпаны, руководству фирмы не остается ничего другого, кроме как обращаться в суд за взысканием задолженности.

Проводки по заработной плате

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

Читать еще —> Можно ли продать квартиру купленную на материнский

Учет удержаний из заработной платы: проводки и примеры

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

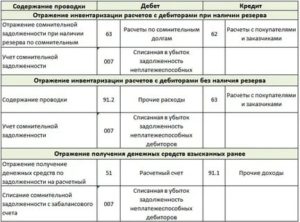

Погашение задолженности по заработной плате третьим лицом (дебитором)

Получить причитающуюся задолженность от контрагента на расчетный счет или в кассу и на следующий день перечислить/выдать деньги работникам и уплатить причитающиеся налоги и страховые взносы явно является меньшим злом и будет абсолютно законной операцией.

https://www.youtube.com/watch?v=uZon0DyCNdU

Очередность платежей в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности.

Тема: погашение задолженности по зарплате

добрый день! Подскажите, пожалуйста, возможно ли погашение нашей задолженности по зарплате перед работниками нашим должником по письму в счет взаиморасчетов (Д70-К62)?

заранее, спасибо!

я считаю что все эти схемы ооочень чреваты последствиями. трудовые договора заключали работники с вами, обязанность по уплате з/п лежит исключительно на работодателе. смотрите, труд. инспекция может сильно «разозлиться»

Проводки по заработной плате в бюджетном учете

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 40120 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41.

Это быстро и бесплатно! Как гасится задолженность по бюджету? Долг представляет собой обязательство организации перед иным субъектом хозяйствования, организацией, выдающей кредиты, и бюджетом.

Он отображается в пассивах балансовой отчетности по строке 1520.

- Задолженность перед бюджетом: бухгалтерские счета и проводки

- Задолженность перед бюджетом счет

- Учет обязательств по платежам в бюджет

- Задолженность по налогам и сборам

- Казенные учреждения: расчеты по платежам в бюджет

- Учет дебиторской задолженности по доходам и платежам в бюджеты

- Проводки по заработной плате в бюджетном учете

Проводки задолженность по зарплате

Зарплата.Проводки на списание дебиторской задолженности будут такие Дебет 63 Кредит 62 76 дебиторская задолженность списывается за счет резерва Дебет 007 сумма списанной задолженности учтена за балансом там она будет находиться еще 5 лет .

Читать еще —> 1 соток сколько метров квадратных

Он щас к юристам обратится насчитает гораздо больше. . вынесут калькуляцию, починят по ней, суд одобрит и все на тебя напишет, будет там тыщ 150 в итоге. . потом приставы арестуют счета, или даже тачку в уплату долга могут взять, если стоимость ее сопоставима. .

Учет и списание кредиторской задолженности учреждения

По завершении искового срока непогашенное обязательство можно списать (исключение – долги по фискальным платежам). Для этого руководитель учреждения издает распоряжение. В документе указывается основание для образования кредиторки. Дополнительно нужно подготовить:

Независимо от сферы деятельности кредиторка означает долги по принятым обязательствам. Любая бюджетная структура закупает у поставщиков ТМЦ, основные средства; начисляет зарплату персоналу; платит налоги государству. Для понимания структуры общего долга проводится анализ кредиторской задолженности. К примеру, это обязательства следующего характера:

Проводки взыскания задолженности через суд: погашение по исполнительным листам, расчетный счет, по займу, краткосрочный кредит, подотчетное лицо

И поэтому сталкиваются со злостными должниками среди них. Когда все попытки урегулирования этой ситуации исчерпаны, руководству фирмы не остается ничего другого, кроме как обращаться в суд за взысканием задолженности. Рассмотрим ситуацию, когда суд принял решение в пользу взыскателя и помимо задолженности обязал должника вернуть судебные издержки и назначил пени.

https://www.youtube.com/watch?v=mL8ODPR9Npo

Эта норма актуальна как для процентных, так и для беспроцентных займов, так и уступке права требования. Списание долгов по займу происходит во внереализационные расходы при подсчете налога на прибыль. Руководствуясь пп 2. п. 2 ст.

Примеры бухгалтерских проводок по заработной плате

- счета 20, 23, 25, 26, 29 — для предприятий производственной сферы (здесь предусмотрено несколько счетов в зависимости от того, является ли работник основным, вспомогательным или относится к управленческому аппарату);

- счет 44 — для компаний, которые работают в сфере торговли и обслуживания.

Стоит рассмотреть группу проводок, которые применяются при учете начисленной и выплаченной сотрудникам заработной платы, потому что оплата труда — это наиболее весомая статья расходов практически каждого предприятия.

Погашение задолженности по оплате труда

Саму доверенность он прилагает к расходному кассовому ордеру. Важно помнить, что выплаченные суммы не отражают в кассовой книге ( форма № КО-4, утвержденная постановлением Госкомстата России от 18 августа 1998 г. № 88) до истечения срока, на который оформлена ведомость.

Еще один вопрос – размеры заработной платы за первую половину месяца. По разъяснениям специалистов Роструда (письмо от 8 сентября 2006 г. № 1557-6), сумму аванса определяют в соответствии с внутренним распорядком, коллективным или трудовым договором.

При вычислении величины выплаты учитывают отработанное время или фактически выполненную работу. Так, размер аванса при повременной оплате устанавливают исходя из количества времени, которое человек трудился до дня его выплаты. Сумма, которую в этом случае получит работник, должна быть не больше соответствующей части его должностного оклада.

При сдельной оплате величину аванса определяют в зависимости от выполненного объема работ.

Долги по заработной плате: срок исковой давности, проводки, депонирование

К сведению: длительное задержание сумм выплат является прямым нарушением прав работника. Согласно ст. 395 Гражданского кодекса РФ должнику в случае отказа от оплаты придется заплатить проценты за пользование чужими деньгами.

Предприятие имеет право хранить в кассе денежные ресурсы не выше определенной суммы и срока.

Поэтому согласно установленному законом порядку, через три дня кассир, просматривая ведомость, делает отметку о неполучении (депонировании) напротив соответствующей фамилии, ставит свою подпись.

Проводки для погашения задолженности по зарплате Ссылка на основную публикациюВ свою очередь, бухгалтер составляет на них общий расходно-кассовый ордер и заносит на счет 76 («Расчеты с разными дебиторами и кредиторами») и субсчет 76-4 («Расчеты по депонированным суммам»), а также составляет реестр.

Проводки по заработной плате

Начисление и выплата зарплаты, а также удержания из нее отражаются по счету 70 «Расчеты с персоналом по оплате труда». Это следует из плана счетов, утвержденного приказом Минфина России от 30.10.2000 № 94н. При начислении зарплаты бухгалтер использует кредит счета 70. При выплате зарплаты, при удержании НДФЛ, алиментов и прочего бухгалтер использует дебет счета 70.

Аналитику по счету 70 необходимо вести по каждому сотруднику компании.

Страховые взносы следует отражать по счету 69 «Расчеты по социальному страхованию и обеспечению», а НДФЛ — по счету 68 «Расчеты по налогам и сборам» субсчету «НДФЛ».

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Даты проводок по заработной плате

Проводку по начислению зарплаты за тот или иной месяц датируют последним днем этого месяца.

https://www.youtube.com/watch?v=i5tc_yiMBIE

Дата проводок по начислению аванса зависит от того, какой способ расчета принят в организации. Существует два варианта:

- Аванс равен заработной плате за время, фактически отработанное в первой половине месяца. При этом, как правило, делают резервные удержания, равные величине НДФЛ, алиментов и проч. Проводку по начислению аванса создают по окончании первой половины месяца, за который он начислен (например, 14 февраля или 15 сентября). Тогда же делают проводку по резервным удержаниям.

- Аванс равен фиксированной величине, которая рассчитывается как процент от месячного оклада работника (к примеру, 40%). При данном варианте отдельную проводку по начислению аванса создавать не нужно. Делается только проводка по начислению зарплаты за весь месяц, датированная последним днем этого месяца (подробнее см.: «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Бесплатно рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Проводки по начислению и удержанию НДФЛ, по списанию резервных удержаний, по начислению страховых взносов и удержанию алиментов обычно составляют в последний день месяца, за который начислена зарплата. А проводки по выплате аванса и заработной платы, по перечислению НДФЛ и взносов — в день, когда деньги списаны со счета или выданы из кассы.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Пример бухгалтерских проводок по заработной плате

В торговой компании по трудовым договорам работают два сотрудника: Волков и Зайцев. Оклад Волкова составляет 50 000 руб. в месяц, оклад Зайцева — 45 000 руб. в месяц. По исполнительному листу ежемесячно удерживаются алименты в размере 25% доходов Зайцева.

https://www.youtube.com/watch?v=YQNdWza-dVM

Согласно учетной политике, аванс равен зарплате за время, фактически отработанное в первой половине месяца. При начислении аванса бухгалтер делает резервные удержания по НДФЛ и алиментам.

15 мая 2021 года начислен аванс за май: Волкову — 20 588 руб., Зайцеву — 18 529 руб. В этот же день деньги переведены на карты работников.

15 мая сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 20 588 руб. — начислена зарплата Волкова за первую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 676 руб. (20 588 руб. х 13%) — резервное удержание НДФЛ из зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 17 912 руб. (20 588 руб. – 2 676 руб.) — перечислен аванс Волкову за первую половину мая 2021 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 18 529 руб. — начислена зарплата Зайцева за первую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 409 руб. (18 529 руб. х 13%) — резервное удержание НДФЛ из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по алиментам»

— 4 030 руб. ((18 529 руб. – 2 409 руб.) х 25%) — резервное удержание алиментов из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 12 090 руб. (18 529 руб. – 2 409 руб. – 4 030 руб.) — перечислен аванс Зайцеву за первую половину мая 2021 года.

29 мая 2021 года начислена зарплата за вторую половину мая 2021 года: Волкову — 29 412 руб., Зайцеву — 26 471 руб. В этот же день зарплата за май переведена на карты работников, НДФЛ перечислен в бюджет, алименты перечислены взыскателю, начислены страховые взносы за май.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

29 мая сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 29 412 руб. — начислена зарплата Волкова за вторую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 68 субсчет «НДФЛ»

— 6 500 руб. (50 000 руб. х 13%) — начислен НДФЛ с зарплаты Волкова за май 2021 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Волкова»

— 2 676 руб. — списаны резервные удержания по НДФЛ с зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 25 588 руб. (50 000 руб. – 6 500 руб. – 17 912 руб.) — перечислена зарплата Волкову за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 26 471 руб. — начислена зарплата Зайцева за вторую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 68 субсчет «НДФЛ»

— 5 850 руб. (45 000 руб. х 13%) — начислен НДФЛ с зарплаты Зайцева за май 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Расчеты по алиментам»

— 9 788 руб. ((45 000 руб. – 5 850 руб.) х 25%) — удержаны алименты из зарплаты Зайцева за май 2021 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 2 409 руб. — списаны резервные удержания по НДФЛ с зарплаты Зайцева;

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 4 030 руб. — списаны резервные удержания по алиментам Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 17 272 руб. (45 000 руб. – 5 850 руб. – 9 788 руб. – 12 090 руб.) — перечислена зарплата Зайцеву за май 2021 года;

ДЕБЕТ 68 субсчет «НДФЛ» КРЕДИТ 51

— 12 350 руб. (6 500 руб. + 5 850 руб.) — перечислен НДФЛ за май 2021 года;

ДЕБЕТ 76 субсчет «Расчеты по алиментам» КРЕДИТ 51

— 9 788 руб. — перечислены алименты из доходов Зайцева за май 2021 года;

Рассчитывайте зарплату с удержанием алиментов в веб-сервисе Рассчитать бесплатно

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по пенсионному страхованию»

— 20 900 руб. ((50 000 руб. + 45 000 руб.) х 22%) — начислены пенсионные взносы за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по медицинскому страхованию»

— 4 845 руб. ((50 000 руб. + 45 000 руб.) х 5,1%) — начислены медицинские взносы за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством»

— 2 755 руб. ((50 000 руб. + 45 000 руб.) х 2,9%) — начислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний»

— 190 руб. ((50 000 руб. + 45 000 руб.) х 0,2%) — начислены взносы «на травматизм» за май 2021 года.

15 июня 2021 года перечислены страховые взносы за май. Сделаны проводки:

ДЕБЕТ 69 субсчет «Расчеты по пенсионному страхованию» КРЕДИТ 51

— 20 900 руб. — перечислены пенсионные взносы за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по медицинскому страхованию» КРЕДИТ 51

— 4 845 руб. — перечислены медицинские взносы за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством» КРЕДИТ 51

— 2 755 руб. — перечислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний» КРЕДИТ 51

— 190 руб. — перечислены взносы «на травматизм» за май 2021 года.

https://www.youtube.com/watch?v=G5s-JhXc3yQ

В заключение отметим, что проводки по заработной плате будут несколько проще, если организация выплачивает аванс в фиксированном размере.

В такой ситуации не нужно отражать резервные удержания, а затем их списывать. Кроме того, проводки по начислению зарплаты надо создавать только один раз — в конце месяца.

Во всем остальном проводки при фиксированном авансе будут такими же, как в нашем примере.

Бухгалтерские проводки по заработной плате — примеры

Бухгалтерские счета и проводки по заработной плате являются главным инструментом бухгалтерского учета, с помощью которого реализуется метод двойной записи данных по различным хозяйственным операциям, что происходят в компании. Для различных видов и групп таких операций используются и разнообразные счета и проводки.

Стоит рассмотреть группу проводок, которые применяются при учете начисленной и выплаченной сотрудникам заработной платы, потому что оплата труда — это наиболее весомая статья расходов практически каждого предприятия.

Последовательность действий при учете зарплаты

Согласно требованиям трудового законодательства, работодатель имеет перед сотрудниками обязанность перечислять им заработную плату.

Весь процесс учета зарплаты выглядит следующим образом:

- Начисление персоналу заработной платы. Происходит на основании действующей в компании системы оплаты труда, а также данных табеля учета рабочего времени.

- Совершение всех необходимых удержаний из зарплаты. Основным из них является НДФЛ, который взимается с каждого сотрудника в полном или льготном размере.

- Начисление необходимых страховых взносов. Они включают в себя отчисления в Пенсионный Фонд и два страховых фонда.

- Выплата окончательной суммы. Она происходит в установленный день на банковские счета сотрудников или через кассу предприятия.

Каждая из этих операций должна быть соответствующим образом отображена в данных бухгалтерского учета. Для этого предусмотрен отдельный счет, который стоит рассмотреть более подробно.

Расчеты с работниками компании по оплате труда

Для фиксации и обобщения всей информации относительно расчетов, произведенных с сотрудниками по оплате труда, используется синтетический счет 70. Он носит название «Расчеты с персоналом по оплате труда» и включает следующие виды выплат:

- расчеты по оплате труда, в том числе основную и дополнительную заработную плату;

- различные виды поощрительных и компенсационных выплат;

- расчеты по оплате отпускных, а также компенсаций за дни отпуска, что не были использованы сотрудником;

- удержания из зарплаты, которые используются в виде различных компенсаций потерь (например, вследствие брака, хищения, порчи имущества и материальных ценностей);

- удержания, сделанные с целью исполнения судебных решений;

- расчеты по оплате сотрудниками взносов в профсоюз, а также коммунальных и других видов услуг и т. д.

При этом группировка выплат происходит таким образом:

- по кредиту счета 70 — все суммы имеющейся у предприятия задолженности перед сотрудниками;

- по дебету счета 70 — уменьшение данной задолженности вследствие совершения необходимых отчислений в пользу работника или возникновения у него задолженности перед предприятием.

В зависимости от конкретного вида деятельности компании могут также открываться дополнительные корреспондирующие счета, например:

- счета 20, 23, 25, 26, 29 — для предприятий производственной сферы (здесь предусмотрено несколько счетов в зависимости от того, является ли работник основным, вспомогательным или относится к управленческому аппарату);

- счет 44 — для компаний, которые работают в сфере торговли и обслуживания.

Стоит рассмотреть конкретные примеры проводок, которые используются для отображения различных дебетовых и кредитовых операций, связанных с оплатой труда.

Отображение в проводках начисленной зарплаты

Стоит рассмотреть основные проводки, которые используются для отображения начисленной заработной платы (указанные суммы проводок взяты произвольно).

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Сумма заработной платы, которая начислена работникам основного производства (вспомогательного и обслуживающего, а также сотрудникам управления и обслуживания предприятия и цехов) | 200000 рублей | Справка-расчет |

| 44 | 70 | Величина заработной платы, которая начислена сотрудникам торговой сферы | 85000 рублей | Справка-расчет |

| 69 | 70 | Начисление работникам пособий из внебюджетных фондов (например, по причине болезни, из-за производственной травмы или по беременности и родам) | 17000 рублей | Справка-расчет |

| 91 | 70 | Заработная плата начислена сотрудникам, которые трудятся в необычной для предприятия сфере деятельности (например, занимаются обслуживанием переданных в аренду объектов) | 34000 рублей | Справка-расчет, договор аренды |

| 96 | 70 | Выплаты работникам начислены из резерва средств для предстоящих платежей и расходов (к ним относятся отпускные, награды за выслугу лет и т. п.) | 48000 рублей | Справка-расчет |

| 97 | 70 | Заработная плата начислена сотрудникам, которые занимаются работой с расходами, отнесенными в счет будущих периодов (чаще всего это различные виды разработки и испытания новой продукции, а также научные исследования) | 29000 рублей | Справка-расчет, акт о выполненных работах |

| 99 | 70 | Начисленная зарплата работникам, которые занимаются устранением последствий ЧС (аварий, стихийных бедствий, катастроф) | 19000 | Справка-расчет, акт о выполненных работах |

Очевидно, что в этом случае все операции отображаются по кредиту счета 70 и по дебету соответствующих ситуации счетов.

Отображение в проводках отчислений, сделанных из заработной платы

В отличие от предыдущей ситуации, при отображении отчислений счет 70 выступает уже дебетовым. Соответствующие операции отображаются по кредиту различных счетов, например:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Заработная плата выдана из кассы | 160000 рублей | Расчетно-платежная ведомость, расходно-кассовый ордер |

| 70 | 51 | С расчетного счета предприятия перечислена заработная плата сотрудникам на их банковские счета или карты | 35000 рублей | Договор с банком, справка-расчет, платежное поручение |

| 70 | 68-1 | С заработной платы работников удержана сумма НДФЛ | 34500 рублей | Справка-расчет |

| 70 | 71 | Удержанная с заработной платы сотрудника величина денежных средств, которая ранее была ему выдана под отчет | 5500 рублей | Авансовый отчет сотрудника |

| 70 | 73 | С работника удержана сумма компенсации за причиненный им материальный ущерб предприятию | 8000 рублей | Приказ о возмещении ущерба, акт служебного расследования |

| 70 | 75 | Сотрудник приобрел акции компании за счет своей заработной платы | 10000 рублей | Решение общего собрания акционеров, заявления работников |

| 70 | 76 | Из доходов работника сделаны соответствующие удержания в пользу третьих лиц (алименты, выплаты по судебному решению, погашение коммунальных долгов, совершение членских и страховых взносов) | 13000 рублей | Справка-расчет |

| 70 | 94 | Удержание величины материального ущерба с виновных лиц, которые были установлены в ходе расследования | 7500 рублей | Акт служебного расследования, приказ о возмещении ущерба |

Например, они не должны превышать 20% от заработной платы в стандартных случаях, половину — во время удержания по нескольким исполнительным документам, 70% — в случае возмещения результатов преступления или при выплате алиментов на детей до 18 лет.

https://www.youtube.com/watch?v=QqdMGvkNk7s

Для отображения в бухгалтерском учете данных по начислению заработной платы и совершению с нее удержания используется счет 70. В случае наличия задолженности данные отображаются по кредиту этого счета, после ее погашении или при стягивании с сотрудника задолженности — по дебету.