Бытует мнение, что до момента полного погашения долга перед банком квартира не является собственностью заемщика и только после полной выплаты ему переходит право владения.

С юридической точки зрения эта трактовка считается неверной. Купленная в ипотеку квартира принадлежит заемщику уже с момента подписания договора, но пока долг не будет выплачен, она просто находится под залогом.

Обременение не делает собственником жилплощади банк, а лишь немного ограничивает права владельца. К примеру, ему не так просто будет продать жилье, особенно если не уведомить об этом кредитора, прописывать на территории троюродного брата тоже не разрешается.

Поэтому во избежание путаницы отметим сразу, что собственник квартиры, купленной в ипотеку – только сам покупатель, оплативший первоначальный взнос и проставивший подпись на кредитном договоре.

- Иногда банк получает право отобрать жилье

- Имеет ли право на квартиру созаемщик в сделке?

- Семейные вопросы и купленная до брака недвижимость

- Что в итоге?

- Об ипотеке на квартиру: что такое, как и на кого оформить, все про кредит

- Как оформит займ на квартиру

- Выбор банка

- Документы

- Как оформить в собственность квартиру в ипотеке: новостройка и вторичное жилье

- Как происходит процедура оформления?

- Необходимые документы

- Куда обращаться?

- Пошаговая инструкция

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Шаг 5

- Шаг 6

- Для новостроек

- Для вторичного жилья

- Для военной ипотеки

- С судом или без суда?

- На кого оформляется квартира при ипотеке

- Общие аспекты

- Необходимые термины

- Для чего это нужно

- Законные основания

- Как оформить квартиру в собственность после покупки по ипотеке?

- Особенности оформления ипотечной квартиры в собственность

- Ограничения прав заемщика

- На кого может быть оформлено право собственности?

- Право собственности на квартиру на вторичке

- Право собственности на квартиру в новостройке

- Куда обращаться для регистрации права собственности?

- Необходимые документы

- Порядок регистрации права собственности на квартиру при ипотеке

- Пошаговый алгоритм действий

- Сроки и расходы

- Как снять обременение после погашения ипотеки?

- При военной ипотеке

- Заключение Эксперта

- Ответы юриста на частые вопросы

Иногда банк получает право отобрать жилье

Если заемщик не исполняет свои обязанности согласно ипотечного договора, банк получает право расторгнуть его (как правило в одностороннем порядке).

Чаще всего ипотечные квартиры отбирают за серьёзные просрочки и долги, при этом на реализацию этого имущества с торгов в таком случае по закону согласие самого заемщика не требуется.

Но даже в таком случае уже на второй день просрочки квартиру еще никто отбирать не станет.

Каждый заёмщик все еще может договориться с банком, уплатив пеню или штраф за просрочку, после чего дальше в установленном порядке продолжать гасить кредит за свой дом.

Советуем материал: Как выбрать банк для ипотеки?

Имеет ли право на квартиру созаемщик в сделке?

Вопрос, является ли созаемщик по ипотеке собственником квартиры, требует особенно детального рассмотрения.

По закону созаемщиком может быть даже лицо, которое с заемщиком родственными связами не связано. Чаще всего в сделке созаемщиком выступает супруга или супруг заемщика, также им могут быть совершеннолетние дети или родители.

Привлечение такого человека позволит в несколько раз увеличить доход (поскольку рассматриваться будет совокупный), а это значит, что банк получает дополнительную страховку и может выдать желающему большую сумму денег, чем если бы в сделке принимал участие он один.

Можно ли по итогам погашенного долга оформить купленную квартиру в равную собственность для всех участников или претендовать на нее может только человек, принявший решение взять ипотеку?

Для этого изучим российское законодательство в сфере жилищного кредитования.

Закон гласит, что раз созаемщик и заемщик перед кредитором несут равную ответственность по договору, то в любом случае они оба могут претендовать на равную часть доли в купленной квартире. И еще ряд прав и обязанностей созаемщика:

- вносить только ту сумму платежей, которая была оговорена кредитным договором;

- если он в браке с заемщиком на момент взятия ипотеки, у него есть право на долю купленного жилья;

- даже если созаемщик не состоит в браке с заемщиком, право на долю в квартире (соразмерную сумме внесенных платежей) он все равно имеет в любом случае;

- если созаемщик принимает решение отказаться от своей доли в квартире, от обязанности выплачивать кредит его это не освобождает.

Если у вас возникли сомнения, вы всегда можете обратиться к юристу и уточнить у него, кто собственник купленной в ипотеку квартиры.

Таким образом закон в этом вопросе однозначен – право на долю созаемщик имеет, но он не будет полноправным собственником всего дома. Разве что заемщик вообще откажется платить по ипотеке и всю сумму погасит созаемщик, после чего право собственности на квартиру полностью переходит ему.

Семейные вопросы и купленная до брака недвижимость

Единолично человек владеет только той недвижимостью, которую он купил в ипотеку до брака, после чего сам же ее и погасил. Даже развод в таком случае не дает право бывшей половинке претендовать на раздел, долю в доме или часть денег от проданной квартиры.

Собственником квартиры при ипотеке является только оформивший ее до брака человек, и он же им останется после расторжения брака.

Ситуация в корне меняется, если во время брака второй супруг тоже вносил часть денег из получаемого им дохода в счет погашения кредитных обязательств.

https://www.youtube.com/watch?v=TPvdE912leQ

Теперь первый супруг обязан выплатить второму часть денег, равную потраченной им на выплату ежемесячных платежей (при условии, что факт совершения этих платежей можно доказать соответствующими чеками и квитанциями) либо же он обязан выделить ему долю в квартире соразмерно внесенном им суммы.

Невозможно просто забрать квартиру, не вернуть бывшему супругу деньги или не выделить долю. Такие вопросы будут решаться в суде и суд всегда на стороне пострадавшего, в отношении которого нарушен закон.

Взятая уже после заключения официального брака ипотека теперь принадлежит обеим супругам, при этом часто второй из них обязан выступать созаемщиком. Если даже при этом второй супруг не имел дохода, занимался только домашним хозяйством или ребенком, а все бремя выплат ложилось только на плечи второго – это еще придется доказать.

Судебная практика показывает, что при разводе необходимо собрать как можно больше документов, только так получится не отдавать неработающему (или к примеру пьянствующему человеку) часть доли в купленной квартире.

Если к тому же у пары за время брака родился ребенок, который на момент развода несовершеннолетний, то большую долю в ипотечной квартире суд выделит тому родителю, с которым малыш и останется.

Все для того, чтобы не нарушать права маленького гражданина.

Что в итоге?

Не слушайте доброжелателей, говорящих, что кредит вам погашать даже не за вашу квартиру. По закону уже с момента подписания договора она принадлежит только вам, но еще находится под залогом.

Залог не лишает вас права собственности, но немного ограничивает ваши права в отношении распоряжения этой недвижимостью.

Если же участие в погашении долга принимал созаемщик, он тоже может претендовать на долю и это его законное право.

| Кредит от Альфа Банка | Оформить кредит |

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

- По паспорту, без справок;

Об ипотеке на квартиру: что такое, как и на кого оформить, все про кредит

- Как оформит займ на квартиру

- Выбор банка

- Документы

Рынок недвижимости, в настоящее время, насыщен строительными фирмами и подрядчиками. Новостройки растут как на глазах целыми кварталами. В провинциальных городах, где заработки, как правило, не высокие, предложения застройщиков превышает спрос населения на недвижимость.

Один из вариантов продажи квартир — это ипотека. Застройщики заключают договора с банком, территориально находящимся в населенном пункте, где происходит строительство объекта. Последние, в свою очередь предлагают населению ипотечные займы. Другой, покупка квартиры на вторичном рынке.

Как оформит займ на квартиру

Что такое ипотека на жилье — это долгосрочный займ, предоставляемый кредитной организацией под залог приобретаемой недвижимости. Сроки от 5 до 30, а некоторых банках до 40 лет. На это влияет несколько факторов:

- Сумма первоначального взноса;

- Стоимость приобретаемой недвижимости;

- Платежеспособность клиента.Для многих граждан РФ, ипотека чуть ли не единственный способ приобретения квартиры

Первоначальный взнос может составлять до 50% от стоимости недвижимости. Если в наличии имеется большая сумма, то целесообразнее будет оформить обычный потребительский кредит. Хотя процент по такому займу обычно выше, но здесь есть ряд плюсов.

Недвижимость будет не в залоге, а значит, не нужно будет снимать обременение банка. Второй плюс — срок займа небольшой и в целом, можно выиграть на процентах.

Как оформить ипотеку на квартиру? Нужно обратиться в банк и подать заявку на предоставления займа.

https://www.youtube.com/watch?v=qhfDxc-IFMk

Выдается ипотека на квартиру, на покупку дома или земельного участка, а также на строительство. Такой вид кредитования не всегда предоставляется только для приобретения недвижимости. Ипотека — это в любом случае залог.

Поэтому, если у клиента есть в наличии какой-либо объект недвижимости, он может оформить долгосрочный займ. Обязательным условием будет указать цель кредитования. Это может быть дорогостоящее лечение, обучение, покупка автомобиля, финансирование бизнеса.

Грубо говоря, это обмен права собственности на деньги.

Интересно! Молодые люди, в настоящее время, не спешат выйти замуж или жениться.

Может быть это «веяние» Запада, а может и требования современного общества, когда во многих компаниях преимущество отдают не обремененным узами брака, молодым специалистам. Наверное, поэтому гражданские браки стали обыденностью.

Банки охотно предоставляют ипотеку таким «семьям», и ипотека в гражданском браке не редкость, но здесь есть некоторые нюансы.

- Невозможность участия в различных госпрограммах по улучшению жилищных условий.

- Кредит оформляется на одного (допустим, мужчину) и если случается разлад, то женщине придется доказывать свое право на квартиру.

- Созаемщики, в этом случае за обеспечение займа отвечают оба. Оформляется долевое владение недвижимостью с обременением.

Третий пункт является самым приемлемым, платят вдвоем, владеют вместе. Ипотека на двоих без брака оформляется проще, не нужно собирать документы на всех членов семьи. Один выступает в роли заявителя, другой созаемщика. При разрыве имущество продается, сумма делится, либо один из сожителей выкупает долю другого.

Выбор банка

Ипотека в декретном отпуске

Есть два пути в выборе банка. Это выбрать территориально и онлайн. В первом случаем можно проехать по офисам и обратиться напрямую к кредитным специалистам, либо позвонить по телефону. Второй способ требует наличие компьютера и постоянного доступа в интернет. Все про ипотеку можно узнать на официальных сайтах банков или на специальных сервисах.

По статистике, за последние несколько лет больше всего ипотечных кредитов выдал Сбербанк. На этом сегменте рынка в России он занимает лидирующие позиции.

Как оформить ипотеку в Сбербанке на квартиру? Вся информация есть на официальном сайте. Если человек является клиентом, то ему доступен Сбербанк-онлайн, там можно узнать все об ипотеке на жилье и сделать предварительную заявку.

При обращении в офис банка каждого клиента обслужит персональный менеджер.

Банки, в последнее время, упрощают условия оформления ипотеки. Это происходит от того, что конкуренция на этом сегменте рынка банковских услуг велика.

Пакет документов, первоначальный взнос, подтверждение доходов, все это становится намного лояльнее, чем было какие-то 10 лет назад.

Если раньше клиенту приходилось тратить много времени и нервов для заказа каких-то справок, привлечение 2-3, а иногда и четырех поручителей, то сейчас все намного проще.

Документы

Последние несколько лет оформить ипотеку стало доступно гражданам даже с самым скромным уровнем доходов. Главное, чтобы была не «запачканная» кредитная история. Даже в этом случае шанс не потерян, можно выступить в роли созаемщика.

Военная ипотека при разводе

Если раньше, например, в 90-е года прошлого столетия надо было собрать столько документов, на сбор которых иногда уходили месяцы, то сейчас все намного проще. Для оформления ипотечного кредита на квартиру потребуется выполнить основные требования банков:

- Паспорт (некоторые банки оформляют на нерезидентов);

- Возраст от18 до 55 лет;

- Постоянная прописка на территории, где оформляется кредит;

- Справка с места работы;

- ИНН (иногда не требуется);

- Копия трудовой книжки;

- Справка о подтверждении доходов за последний год (в форме НДФЛ).

Важно! При оформлении ипотеки мужчине призывного возраста потребуется предоставить военный билет. Без него в займе откажут.

https://www.youtube.com/watch?v=4ItHJoJ0I8U

После сбора документов в банк подается заявление. Сроки рассмотрения до 10 дней. Если банк дал положительный ответ, у клиента будет3-6 месяцев, чтобы найти подходящий вариант.

Многие семьи задаются вопросом: при оформлении ипотеки на кого оформляется квартира? Здесь по желанию. Это может быть, как один заемщик, так и члены его семьи.

Например, если в погашении или оплате первоначального взноса будет использоваться материнский капитал, то в дальнейшем, после погашения кредита, нужно будет оформить доли на всех членов семьи.

Итак, молодая семья решила приобрести квартиру. Ипотека в браке — дело серьезное и ответственное. Здесь есть два варианта: выбрать на вторичном рынке, либо купить новую.

В первом случае жилье будет стоить дешевле, но при покупке в ипотеку процент выше, плюс придется оформлять страхование жизни и недвижимости. Во втором случае, наоборот, процент ниже, но стоимость выше, чем на «вторичке».

После того, как квартира или дом выбраны следует сделать оценку недвижимости. Это могут сделать только аккредитованные банком организации.

Если приобретается новая квартира, нужно не забывать про ремонт, который может вылиться в круглую сумму. Как правило такое жилье продается в черновой отделке, с готовностью 70%. Можно ли взять ипотеку больше стоимости квартиры? Этот вопрос волнует многих заемщиков. Ответ — нет, так как заем целевой и предоставляется в сумме не более 80-90% от стоимости жилья.

В отличии от потребительских кредитов деньги на руки заемщику не выдаются. Есть один вариант, когда можно договориться с продавцом и с оценщиком, чтобы завысить оценочную стоимость ипотечной квартиры, но это авантюра.

Остается только два выхода: уменьшить размер первоначального взноса и на освободившиеся средства планировать ремонт или оформить потребительский кредит.

Банк, для того, чтобы обезопасить процедуру использует две схемы при выдаче: через банковскую ячейку и после регистрации сделки. В первом случае продавец должен открыть счет на свое имя. Покупатель арендует ячейку, средства на протяжении всего периода сделки (процедура бывает затягивается) находятся в ней и только после переоформления всех документов переводятся на счет продавца.

Обратите внимание! Аренда банковской ячейки — услуга платная. Предоставляется за счет заявителя.

Этапы сделки:

- Составляется расписка о получении первоначального взноса.

- Аванс вносится в банковскую ячейку.

- Подписывается кредитный договор.

- Составляется и подписывается договор купли-продажи.

- Подаются документы в регпалату или МФЦ.

- Средства перечисляются на счет продавца.

В первое время, для некоторых семей будет обременительно оплачивать ипотеку, особенно если задействовался материнский сертификат. Несколько месяцев придется оплачивать «дорогие» ежемесячные платежи.

Обратите внимание! Средства материнского капитала поступают на счет банка только через два месяца после оформления кредита.

Трудности могут возникнуть при рождении ребенка. Как известно, пособие по уходу небольшое, фактически один из родителей теряет источник дохода. Здесь есть выход. Можно написать заявление об отсрочке ипотеки.

При рождении ребенка, Сбербанк охотно идет навстречу. Предоставляются так называемые «кредитные каникулы». Обычно, в этом случае молодым мамочкам на помощь приходят родители и пенсионеры — бабушка с дедушкой.

Досрочное погашение ипотеки можно осуществлять в любое время. При аннуитетном графике можно вносить не менее регламентируемой минимальной суммы. При диффиренцированном взнос может быть любым. Ипотеку выгодно гасить в первой половине общего срока.

В МФЦ можно оформить документы по сделке

Для закрытия ипотеки нужно внести остатки средств по основному долгу и остатки по процентам за последний месяц пользования кредитом. После этого взять в банке справку о снятии обременения и обратиться в МФЦ или регистрационную палату. Процедура оформления документов проводиться заново, обременение снимается. Закрыв ипотеку недвижимость становится собственностью клиента.

https://www.youtube.com/watch?v=VXaubpD5kaw

Он вправе поступать с ней на свое усмотрение: продавать, сдавать в аренду, передавать в наследство, отдать сыну. Можно сделать какую-либо реновацию, потому как многие кредитные договора запрещают менять планировку, демонтаж, монтаж в квартире до полного погашения задолженности.

Как оформить в собственность квартиру в ипотеке: новостройка и вторичное жилье

На сегодняшний день многие хотят иметь собственное жилье, а позволить себе приобрести ее за наличные средства могут далеко не все. Именно поэтому решить проблему можно единственным путем – приобрести недвижимость в ипотеку. Ключевым преимуществом является то, что предоставляется рассрочка и можно брать кредит на длительный срок.

- Для чего нужно оформление в собственность?

- Что говорит закон?

- Как происходит процедура оформления?

- С судом или без суда?

- Сроки и стоимость оформления

- Особенности регистрации права собственности при ипотеке в Сбербанке

- Действия после оформления в собственность

Данная проблема является актуальной и касается каждого, кто приобретает новое жилье по ипотеке. Так как квартира является недвижимым имуществом, то получение прав нужно зарегистрировать в реестре. Иначе акт, подтверждающий факт купли-продажи, не будет считаться действительным.

Благодаря этому заемщик считается владельцем на законных основаниях и у него есть полное право защищать свою собственность.

Для регистрации объекта в реестре прав владения, в первую очередь, его нужно ввести в эксплуатацию и по необходимости присвоить почтовый адрес. Согласно действующим законам, существуют данные, которые является подтверждением того, что были зарегистрированы права собственности. Провести данную процедуру может соответствующий орган. Это может быть либо нотариус, либо регистратор.

Как происходит процедура оформления?

Для оформления прав собственности потребуется ряд документов.

Необходимые документы

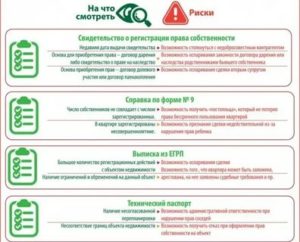

Для того, что зарегистрировать права владения имуществом, которое было взято в жилищный кредит, нужно предоставить следующую документацию:

- документ удостоверяющий личность продавца и покупателя;

- заявление в установленной форме от сторон-участников;

- платежная бумага, свидетельствующая об уплате госпошлины;

- ДКП;

- предоставленные продавцом документы на объект недвижимости;

- залоговая бумага;

- кадастровый паспорт на жилье;

- справка из домовой книги;

- документ о том, что отсутствует задолженность по коммунальным услугам;

- согласие попечительского совета, если одним из лиц, владеющих отчуждаемой квартирой, является лицом, не достигшего совершеннолетнего возраста;

- согласие второго супруга, заверенное нотариусом. Необходимо когда жилье — совместная собственность.

Куда обращаться?

Когда документы с банком будут оформлены, следует обратиться в Росреестр по месту жительства.

Пошаговая инструкция

Оформляя права собственности нужно соблюдать определенный алгоритм действий.

Шаг 1

Узнать, в какой орган для регистрации нужно обратиться. Всю информацию можно взять на сайте Росреестра.

Шаг 2

Подготовка документов. Рекомендовано для начала проконсультироваться с регистратором, так как пакет документов может отличаться в зависимости от ситуации.

К тому же, некоторые документы имеют ограничение в сроке действия, поэтому получать их раньше времени не рекомендуется.

Шаг 3

Оплата денежного сбора за регистрацию. Провести процедуру возможно в любом государственном учреждении, который принимает платежи подобного рода, или через терминалы.

Шаг 4

Уточнение в каком порядке осуществляется подача документации. В очереди по записи и в электронной очереди.

Шаг 5

Посещение соответствующих органов и сдача документов. После принятия документации ответственный работник сообщает дату, когда регистрация будет окончена. В случае, когда возникнет необходимость в предоставлении дополнительной документации, то необходимо доставить ее и продолжить процедуру по регистрации.

Шаг 6

Заключительным этапом является ввод данных в гос. реестр недвижимости.

Для новостроек

В новостройке процедура по регистрации отличается тем, что заключается договор на участие в долевом строительстве, а не документ, указывающий на акт купли-продажи. Именно поэтому данная процедура будет происходить только по окончанию строительства.

https://www.youtube.com/watch?v=kRsPDozyo4A

В таком случае предлагается два варианта событий:

- обратиться за услугами застройщика;

- оформить квартиру в собственность самим.

В первом варианте подачей документации в государственный реестр занимается застройщик. По истечению срока на регистрацию дольщик может стать правообладателем на законном основании.

Недостаток этого метода – длительность оформления, так как дольщиков большое количество, а бумаги могут быть поданы в порядке очереди.

Во втором случае, когда покупатель жилья самостоятельно занимается оформлением важных документов самостоятельно, ему необходимо получить у застройщика определенную документацию. А именно:

- тех. паспорт на объект, который оформлен в БТИ;

- документ, о разрешении от городского самоуправления на введение дома в пользование;

- передаточный акт, который подписан ГАСО;

- кадастровый паспорт объекта;

- документ, который подтверждает присвоение новостройке почтового паспорта и индекса.

Во время обращения в единый государственный реестр необходимо предоставить бумаги, которые получены от застройщика, и договор, подтверждающий долевое участие.

Для вторичного жилья

В реестр предоставляется обычный пакет бумаг с договором о залоге. После должна быть внесена запись о том, что права владения были переданы. После заемщик получает статус владельца, с ограниченным правом распоряжения.

Погасив ипотеку, заемщик должен принести пакет документации в Росреестр, который подтверждают это, а также документ идентифицирующий личность

Для военной ипотеки

Жилье становится имуществом военнослужащего. Оформление прав владения происходит по стандартной схеме, с последующей регистрацией в ГосРосРеестре. По завершению процесса регистрации прав владения на недвижимость, продавцу вручаются деньги.

Единственным отличием военной ипотеки является то, что жилье находится под залогом не только у банка, который выдал ипотечный займ, но также у Министерства обороны. Когда ипотека будет полностью погашена, обременение будет полностью снято. В случае досрочного увольнения военнослужащего долг банку-залогодержателю оплачивает государство.

С судом или без суда?

По решению суда может быть приостановлен процесс регистрации права собственности. Документы могут быть задержаны сроком на 1 месяц. Это максимально допустимый срок, при условии, если иное не предусматривается законодательными органами.

Отказ в регистрации возможен на следующих основаниях:

- в случае, если у заявителя нет прав на регистрацию собственности;

- если документы являются фиктивными;

- при условии отсутствия дополнительных справок или документов;

- при условии повторной регистрации одного и того же недвижимого объекта разными лицами;

- при условии судебного ареста жилья;

- при условии отзыва документов одной из сторон.

Законодательный орган устанавливает ограничения на время регистрации прав собственности на ипотечную недвижимость.

В случае предоставления полного пакета документов, которые обязательно должны быть оформлены правильно, срок составляет 10 дней с даты выдачи расписки о том, что была получена необходимая документация. В мегаполисах срок может быть увеличен до 15 суток.

При условии, если будут необходимы дополнительные справки, либо будут обнаружены спорные моменты, тогда срок может быть увеличен до 30-45 дней.

Стоимость оформления квартиры в собственность зависит от каждой конкретной ситуации. Оформление доверенности на всех прописанных лиц у нотариуса обойдется в 1000 рублей за каждый документ.

Госпошлина за регистрацию права собственности обойдется в 2000 рублей.

Оформляя ипотечный займ в финансовой организации «Сбербанк России», оформляется закладная на недвижимость, согласно жилищному кредиту. Данный документ является подтверждением того, что имеется притязание на залоговую собственность, в случае, когда сторона, которая взяла займ, выплачивает долг.

https://www.youtube.com/watch?v=NKb-cNxlhg4

Не всегда оформление закладной в случае ипотечного займа является обязательной процедурой. От этого отказываются многие финансовые учреждения.

Но следует отметить, что во многих финансовых организациях в странах Европы практикуется это уже давно и уже стало нормой.

Смысл оформления закладной заключается в том, что оформляя документ, клиенту нужно подписывать документ, который позволяет финансовой организации изымать собственность, в случае невыплаты долга.

В таком случае закладная является намного ценнее, чем договор ипотеки. В этом документе указаны следующие данные:

До того момента, как будет погашен долг, закладная хранится в банке. Стоит отметить, что данный документ обязательно нужно зарегистрировать, иначе он будет признан не действительным.

Для получения готовых документов, которые являются подтверждением регистрации прав владения на ипотечную недвижимость, человек должен обратиться только после того, как предъявит опись, которая была выдана при приеме документов в Росреестре. По завершению процедуры заемщик вступает в законное владение и может подать документы для налогового вычета по ипотеке.

На кого оформляется квартира при ипотеке

Приобретая недвижимость в ипотеку, заемщик сразу становится ее собственником. Но до полного погашения займа за объектом сохраняется обременение.

Как в 2021 году правильно оформить в собственность ипотечную квартиру? Оформить право собственности на ипотечное жилье нужно точно также как и в отношении иной приобретаемой недвижимости.

Отличие от стандартной процедуры лишь в наличии обременения, снимаемого после погашения долга. Как происходит оформление прав собственности на квартиру в ипотеке в 2021 году?

Общие аспекты

Приобретаемая при помощи ипотека сразу переходит в собственность заемщика. Этим ипотечные займы отличаются от иных способов разрешения жилищной проблемы, в частности от жилищно-накопительных кооперативов.

Участие в последних предполагает, что жилье остается собственностью предприятия до полной выплаты стоимости имущества.

При оформлении ипотеки собственником становится заемщик, погашающий кредит.

За счет этого обеспечивается защита от всевозможных посягательств и неблагонадежности организации, выдавшей ссуду. На этом фоне нужно отметить псевдоипотечные продукты.

Их схемы предусматривают, что право собственности заемщик получает не сразу, а только через определенный период, оговоренный в договоре.

Но, несмотря на право собственности на ипотечное жилье, заемщик все же несколько ограничен в своих действиях.

До полного расчета по кредиту сохраняется обременение на объект, обусловленное договором обеспечения займа. Квартира выступает залогом по ипотеке.

Собственник ипотечной квартиры имеет право на ее использование для проживания. Однако для выполнения других операций с объектом необходимо получить согласие кредитора.

Разрешение банка понадобится для оформления прописки посторонних лиц, не являющихся созаемщиками или совладельцами.

Банк решает о допустимости сдачи жилья в аренду, проведения перепланировки и ремонта и прочих действий. Отдельного внимания заслуживает ипотека с целью покупки квартиры в строящемся доме.

В этой ситуации право собственности можно оформить только после завершения строительства. Как же правильно оформить право собственности на квартиру по ипотеке?

Необходимые термины

Ипотекой именуется кредит, при котором займ выдается под залог имущества.

Чаще всего обеспечением становится приобретаемый объект, но может использоваться для залога и уже имеющаяся недвижимость.

Рассматривая ипотеку с точки зрения права собственности, надлежит понимать сам механизм сделки. Оформляя ипотечный займ на квартиру, заемщик получает необходимые средства для покупки.

https://www.youtube.com/watch?v=ESvbGkZiOcA

Между заемщиком/покупателем и продавцом/хозяином квартиры заключается договор купли-продажи.

Банк на этом этапе прямого участия в сделке не принимает, за исключением предоставления нужной суммы.

После подписания ДКП ипотечный заемщик заключает договор залога с банком-кредитором. Приобретенная квартира становится обеспечением займа.

Договор купли-продажи является основанием для оформления права собственности на приобретенное имущество.

Это обеспечивает новому собственнику право пользования, владения и распоряжения квартирой.

Договор залога накладывает ограничение на приобретенное право собственности. То есть у собственника остается только право владения и пользования жильем.

Распоряжаться залоговой квартирой по своему усмотрению нельзя. Любая сделка с недвижимостью требует разрешения от непосредственного кредитора.

Для чего это нужно

Сочетание договора купли-продажи и договора залога при ипотеке становится гарантией для обеих сторон. С одной стороны заемщик уверен в своем праве на приобретенное жилье.

Без его согласия не допустимо отчуждение имущества, при условии, что он исполняет свои обязательства по кредиту.

С другой стороны и банк уверен в обеспечении займа. До снятия обременения заемщик не сможет продать, обменять, подарить квартиру.

Но резонно возникает вопрос, для чего заемщику право собственности, если распоряжаться квартирой он все равно не может.

Ситуации, когда требуется подтверждение права собственности, могут быть разными. Например:

- оформление прописки;

- проведение планировки (для получения разрешения в соответствующих инстанциях);

- получение права голоса на общем собрании собственников МКД;

- оформление налогового вычета;

- использование материнского капитала (при оплате ипотеки);

- защита прав при банкротстве застройщика (при участии в долевом строительстве).

Согласно законодательству РФ об ипотеке квартира или иное жилое помещение сразу же оформляется в собственность залогодателя.

- договор ипотеки;

- договор купли-продажи предмета ипотеки;

- договор залога объекта ипотеки.

Процедура оформления ипотечного жилья в собственность может несколько отличаться, в зависимости от вида жилья.

Но в любом случае выбирать следует программы, в которых заемщик сразу становится собственником приобретенного объекта. Это максимально защитит от недобросовестности кредитора.

Законные основания

В ст.8 и ст.35 Конституции РФ закреплено право гражданина быть собственником недвижимости, в том числе отчуждать его, получать в наследство, обменивать и т.д.

Но обладание жильем должно быть оформлено официально. Юридическое оформление необходимой документации прежде регламентировалось ФЗ № 302 от 30.12.2012.

Согласно упомянутому акту подтверждением права на имущество выступает регистрация, осуществляемая государственными органами в лице Росреестра. Факт фиксации права удостоверяется записью в ЕГРП.

Рекомендуем к прочтению: Методические рекомендации по ведению воинского учета 2021

Как оформить квартиру в собственность после покупки по ипотеке?

После заключения ипотечного договора у заемщиков часто возникает вопрос – как оформить квартиру в собственность после покупки по ипотеке? В данной статье мы рассмотрим особенности регистрации права на ипотечную квартиру, приобретенную в новостройке и на вторичном рынке жилья, расскажем куда можно обратиться для оформления жилья в собственность и какие для этого необходимы документы.

Особенности оформления ипотечной квартиры в собственность

Приобретая квартиру за счет средств ипотечного кредита, заемщик сразу становится ее собственником (статья 1 ФЗ № 102), но распоряжаться своим жильем в полной мере еще не может. Пока все заемные средства не возвращены банку квартира находится в залоге и заемщик ограничен в своих действиях (статья 11 ФЗ № 102).

Ограничения прав заемщика

Плательщик по ипотечному кредиту имеет право проживать в приобретенной квартире, ремонтировать ее и использовать для нужд своей семьи. Однако существует ряд ограничений на некоторые действия, которые без разрешения залогодержателя собственник не может совершать:

- регистрация в квартире лиц, которые не являются созаемщиками или сособственниками;

- отчуждение жилого помещения;

- перепланировка квартиры;

- заключение договора аренды жилья;

- переуступка права по ипотечному договору (статья 38 ФЗ № 102).

Все эти ограничения действуют до момента полного погашения ипотечного кредита и снятия обременения с заложенного имущества.

На кого может быть оформлено право собственности?

Собственником квартиры, купленной в ипотеку, может быть одно или несколько лиц:

- Заемщик может оформить право собственности единолично. Если он состоит в браке, то квартира будет считаться совместной собственностью супругов.

- Созаемщики имеют право стать собственниками жилья. В качестве созаемщиков обычно выступают супруг, родители либо другие родственники заемщика.

- Несовершеннолетние дети должны быть включены в число сособственников, если в целях приобретения квартиры было продано жилое помещение, собственниками которого они являлись.

Созаемщики по согласованию между собой могут принять решение оформить право собственности только на одного из них и не воспользоваться правом стать сособственниками жилого помещения.

Право собственности на квартиру на вторичке

Регистрация права собственности на квартиру, приобретенную на вторичном рынке, осуществляется сразу после подписания договора купли-продажи по стандартным документам, а также подтверждающим залог имущества. При этом одновременно регистрируется право собственности нового владельца квартиры и вносится отметка об обременении в виде залога у банка.

https://www.youtube.com/watch?v=m_40k0hVoy0

Информация об обременении будет содержаться в выписке из ЕГРН до момента погашения ипотеки.

Право собственности на квартиру в новостройке

Оформить право собственности на квартиру в строящемся доме заемщик может только после сдачи его в эксплуатацию (статья 16 ФЗ № 214). Между оформлением договора долевого участия в строительстве, ипотечного договора и регистрацией права собственности может пройти несколько лет.

После передачи участнику долевого строительства объекта недвижимости по акту приема-передачи он может заниматься оформлением права собственности самостоятельно либо доверить решение данного вопроса застройщику.

Куда обращаться для регистрации права собственности?

Органом, регистрирующим переход права собственности на объекты недвижимости, является Росреестр. Однако подать документы на регистрацию можно разными способами:

- Зарегистрировать право собственности на приобретенное жилое помещение можно, обратившись в отделение Росреестра. Чтобы избежать проблем с очередями и сэкономить свое время можно зарегистрироваться на портале «Госуслуги» и в личном кабинете сайта Росреестра заранее выбрать дату и время приема.

- Сдать документы на регистрацию можно также через любой офис МФЦ. Ждать оформления документов придется на несколько дней дольше. Точное время получения готовых документов можно будет узнать на сайте МФЦ по номеру выданной расписки либо по телефону горячей линии МФЦ региона.

- Если договор купли-продажи подлежит нотариальному заверению в силу закона либо сторонами сделки принято такое решение, то после совершения всех необходимых действий нотариус сам может направить документы на регистрацию в Росреестр.

Необходимые документы

Для регистрации права собственности на квартиру, приобретенную на вторичном рынке жилья, потребуются следующие документы:

- паспорта участников сделки купли-продажи;

- заявление о регистрации права собственности;

- договор купли-продажи;

- правоустанавливающие документы на приобретаемое жилье;

- выписка из ЕГРН;

- технический паспорт;

- нотариальное согласие супруга на совершение сделки;

- предварительное разрешение органов опеки и попечительства (если несовершеннолетние входили в число собственников продаваемой квартиры);

- ипотечный договор и договор залога;

- квитанция об оплате государственной пошлины.

Чтобы зарегистрировать право собственности на квартиру в новостройке после сдачи дома в эксплуатацию потребуются:

- паспорта участников долевого строительства;

- договор долевого участия в строительстве;

- передаточный акт;

- технический и кадастровый паспорт дома;

- разрешение на ввод дома в эксплуатацию;

- документ, подтверждающий присвоение объекту недвижимости индекса и почтового адреса.

В случае нарушения застройщиком условий ДДУ (например, уклонение от подписания акта приема-передачи квартиры) право собственности может быть зарегистрировано на основании соответствующего решения суда, подтверждающего исполнение обязательств участником долевого строительства и его фактического права на приобретенный объект недвижимости.

Порядок регистрации права собственности на квартиру при ипотеке

Процедура оформления права собственности при ипотечной сделке особо не отличается от стандартной. Отличия лишь в необходимости взаимодействия с банком для получения необходимых документов на некоторых этапах регистрации права.

Пошаговый алгоритм действий

Когда договор купли-продажи квартиры уже подписан сторонами, полный пакет документов подготовлен, необходимо совершить следующие действия:

- Решить, каким способом удобнее подать документы на регистрацию.

- Записаться на прием и сдать документы в назначенное время.

- Получить расписку о принятии документов.

- В назначенный день получить зарегистрированный договор и выписку из ЕГРН.

- Предоставить выписку в банк для перечисления денежных средств продавцу.

Документом, подтверждающим переход права собственности, будет являться выписка из ЕГРН. В ней указывается новый владелец жилого помещения, а также отметка об обременении имущества.

https://www.youtube.com/watch?v=FYWgsoWxr3U

После регистрации права собственности на квартиру в новостройке полученные в Росреестре документы участник долевого строительства должен предоставить в банк для оформления ее в залог. Также необходимо будет провести оценку квартиры для определения рыночной стоимости и застраховать жилье в соответствии с требованиями ипотечного договора.

Сроки и расходы

Сроки оформления квартиры напрямую зависят от выбранного способа передачи документов на государственную регистрацию:

| 7 дней | |

| — при наличии нотариально заверенного договора | 3 дня |

| — при наличии судебного решения | 5 дней |

| 9 дней | |

| — при наличии нотариально заверенного договора | 5 дней |

| 3 дня |

Обратите внимание, что сроки указываются в рабочих днях. Срок рассмотрения документов может быть продлен при необходимости предоставления дополнительных документов.

Государственная пошлина за совершение действий по регистрации права собственности составляет 2000 рублей.

Как снять обременение после погашения ипотеки?

После полного погашения ипотечного кредита обременение с залогового имущества не снимается автоматически. Для этого собственнику жилого помещения необходимо совершить следующие действия:

- получить в банке справку о выплате ипотечного кредита и закладную с соответствующей отметкой (скачать заявление о выдаче закладной);

- предоставить в Росреестр полученные в банке документы, ипотечный договор и совместное с банком-залогодержателем заявление о снятии обременения (скачать заявление о снятии обременения);

- после погашения записи об обременении получить выписку из ЕГРН.

Заявление должно быть написано всеми собственниками, либо одним из них при наличии нотариальной доверенности от других собственников. Процедура снятия обременения занимает в среднем до 3 рабочих дней.

При военной ипотеке

При снятии обременения с квартиры, приобретенной по военной ипотеке, необходимо учитывать, что ее залогодержателем является не только кредитная организация, но и государство в лице Министерства обороны РФ (статья 15 ФЗ № 117). Ограничения по распоряжению таким имуществом будут, как и при обычной ипотеке.

Право собственности возникает у заемщика в момент регистрации сделки в Росреестре. Однако зарегистрировать его можно только на заемщика – участника накопительной ипотечной системы, так как средства государства являются целевыми. Супруга заемщика не будет иметь права на данное имущество в случае расторжения брака.

Обременение банка снимается после полного погашения ипотечного кредита. Но если заемщик уволен со службы досрочно, то в зависимости от обстоятельств увольнения у него есть возможность погашать ипотеку собственными средствами, сняв при этом обременение, наложенное государством.

Заключение Эксперта

Подводя итоги отметим:

- Заемщик становится собственником квартиры, приобретенной на вторичном рынке, сразу после регистрации договора в Росреестре.

- Права распоряжения имуществом в период выплаты ипотечного кредита у заемщика ограничены.

- Квартира может быть оформлена в собственность основного заемщика и его созаемщиков.

- Оформить в собственность жилье в новостройке можно только после сдачи дома в эксплуатацию.

- Обременение после погашения ипотечного кредита снимается только по заявлению собственников и кредитной организации.

Оформление процедуры перехода права собственности от продавца к покупателю является самым важным и ответственным этапом сделки, в том числе при покупке по ипотеке. Сделать это правильно, найти ответы на вопросы и пути решения в сложных ситуациях вам помогут юристы нашего сайта. Опишите сложившуюся ситуацию и получите консультацию юриста.

Ответы юриста на частые вопросы

Добрый день! Мной полностью погашен ипотечный кредит. Что я должен сделать, чтобы стать полноценным собственником?

После того как ипотечный кредит полностью погашен Вам необходимо снять с квартиры обременение. Для этого нужно получить в банке закладную с отметкой о полном погашении кредита.

А также письмо из банка о погашении всей суммы задолженности. Следующий шаг обращение в Росреестр, и предоставление туда следующих документов: договор купли продажи жилья, закладная и письмо от банка и совместное заявления заемщика и кредитора о снятии обременения.

Поле снятия обременения вы в праве распоряжаться своим имуществом.

Здравствуйте! Я являюсь созаемщиком мужа по ипотеке. Ипотечный договор и договор долевого участия оформлен на мужа.

Могу ли я оформить квартиру на себя?

По действующему законодательству, все приобретенное имущество в период брака, в том числе и по ипотечному договору, считается общим имуществом супругов. Даже если оформлено на одного из них.

Если вы все-таки хотите быть в числе собственников или стать единоличным собственником, по договоренности с мужем вы можете оформить договор дарения на часть или на всю квартиру.

На меня оформлен договор долевого участия и ипотека. Дом сдан в эксплуатацию, акт приема передачи подписан. Ипотечный кредит выплачен. Мы с отцом хотим оформить долевую собственность на квартиру.

Как это можно сделать?

Так как дом уже сдан и застройщик выполнил свои обязательства, переуступить отцу часть право требования по договору долевого участия, не получится.

Оформить ½ часть квартиры на отца можно будет заключением договора дарения либо купли продажи.

Приобрел квартиру в ипотеку по ДДУ. Дом сдан. Право собственности подтверждается решением суда, но в Росреестре не зарегистрировано. Долг по ипотеке порядка 2 миллионов.

Могу ли я оформить право собственности на другого человека?

Что-бы переоформить право собственности на другое лицо, в первую очередь оно должно быть зарегистрировано на Вас, на основании имеющегося решения суда.

Только после этого вы сможете рассматривать возможность продажи квартиры. Но учитывая то, что ипотечный кредит еще не погашен, и квартира находится в залоге у банка, продать ее можно только с разрешения залогодержателя и после снятия обременения.

Для этого ипотечный кредит должен быть погашен вашими средствами, или средствами покупателя. Зарегистрировать право собственности недвижимости на другое лицо, не имея на то оснований невозможно.

Являюсь участником долевого строительства(долгострой). Дом сдан год назад, но застройщик уклоняется от подписания акта приема передачи. В квартире фактически не проживаю и не прописан.

Как мне оформить право собственности на эту квартиру?

Если застройщик уклоняется от подписания акта приема передачи, Вам придется обратиться в суд. В суде нужно будет доказать, что по ДДУ Вы свои обязательства выполнили и стоимость квартиры вами оплачена.

На основании решения суда вы сможете зарегистрировать право собственности в Росреестре.