Беларусь считается социальным государством, и все ее жители могут построить или купить желанную жилплощадь, получив при этом поддержку государства. Давайте попробуем воспользоваться таким шансом.

Проверяем условия разных банков и понимаем, что для начала необходимо самостоятельно накопить на первый взнос, так как ни один банк не дает кредит на 100% от стоимости квартиры. Также никто не дает наличный расчет. Способ выплаты — безналичный перевод денег на счета третьих лиц.

Далее стоит проверить, можно ли претендовать на какие-либо льготы: льготная кредитная ставка, субсидии, отсрочка при погашении.

- Льготный кредит

- С использованием субсидии

- На строительство жилья

- На приобретение жилья

- Система строительных сбережений

- Ипотека

- Как рассчитать размер кредита под вашу заработную плату?

- Льготный кредит на жилье 2021: как семье обрести свой дом

- Льготный кредит на жилье: есть ли у вас возможность его получить?

- Субсидирование кредитов по Указу №240

- Льготный кредит на строительство жилья: кто имеет право на его получение

- «Семейные льготы»

- Как получить льготный жилищный кредит в Беларуси?

- Льготный кредит на покупку жилья в Беларуси и условия его предоставления

- 7 льгот по ипотеке, которые можно получить от государства

- Ипотека по ставке до 6% для семей с двумя и более детьми

- Субсидия до 450 000 ₽ на погашение ипотеки

- Военная ипотека

- Материнский капитал

- Кто может получить льготный кредит, и в каких банках

- Что такое льготный кредит

- Особенности льготного кредитования

- Кто имеет право на льготы

- Программы льготного кредитования

- «Многодетные семьи»

- «Молодые семьи»

- Льготы при рождении второго ребенка

- «Военная ипотека»

- Льготные кредиты для сельхозпроизводителей

- Льготный кредит по указу 13

Льготный кредит

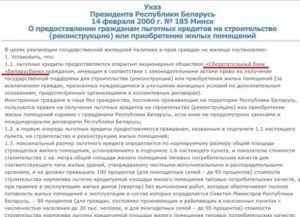

Их выдает только «Беларусбанк» согласно Указу Президента РБ № 13. Процентные ставки по ним отличаются в зависимости от того, к какой категории отнесли кредитополучателя.

1% годовых, если это:

- дети-сироты;

- многодетные семьи;

- граждане, которые живут и работают в следующих районах Могилевской области: Хотимский, Климовичский, Славгородский, Кричевский, Краснопольский, Костюковичский, Чериковский, при условии, что недвижимость приобретается в этих же районах.

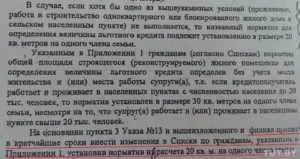

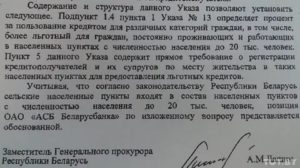

3% предлагают жителям городов и поселков с населением до 20 тыс. человек, а также жителям городов-спутников Минска: Фаниполь, Логойск, Заславль, Дзержинск, Смолевичи, Руденск.

Независимо от места проживания, от 5% предлагается:

- семьям, в которых есть дети-инвалиды;

- военнослужащим;

- сотрудникам всевозможных государственных комитетов;

- судьям, прокурорам;

- ликвидаторам аварии на ЧАЭС и ветеранам-интернационалистам;

- талантливой молодежи (специальный фонд);

- проживающим в служебных квартирах;

- населению, живущему в непригодных для проживания квартирах;

- гражданам, более 10 лет проживающим в общежитиях;

- молодым семьям с двумя несовершеннолетними детьми.

Даже если вы уверены, что попадаете в вышеуказанный список, получить такой кредит можно только при условии, что вы внесены в списки нуждающихся в улучшении жилищных условий, и подошла ваша очередь. Списки формируются в местных администрациях.

Сумма кредита — до 90% стоимости жилья, за исключением многодетных семей, у которых 4 и более детей. Им выделяется все 100%. При этом существуют нормативы общей площади на 1 человека, которая кредитуется. Для Минска — 15 квадратных метров.

Например, если вы молодая семья, у вас двое детей и вы строите 3-комнатную квартиру площадью 90 квадратных метров, вам дадут сумму, покрывающую 90% стоимости 60 квадратных метров.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся или приобретаемой квартиры.

Кстати, пока не забыл. В Беларуси почти нет грамотных сайтов и Телеграм-каналов, посвященных теме Финансы. Наш канал @FinBel в их числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать — @FinBel

Если в семье один из родителей в декретном отпуске и получает пособие, на период получения пособия можно получить отсрочку на погашение задолженности по кредиту на жилье. Речь идет о декретном отпуске со вторым и каждым последующим ребенком до 3 лет.

Даже на первый взгляд все не так просто и доступно, как обещают. В реальности все еще сложнее, так как в очередях для нуждающихся необходимо ждать несколько лет, а в случае с молодыми семьями — более 10 лет.

С использованием субсидии

Это вариант для тех, у кого есть деньги на первый взнос и покупка отдельной квартиры не может больше ждать. Он дороже, но более реальный. Субсидия предоставляется вышеперечисленным гражданам согласно Указу Президента РБ №240.

Обязательное условие получения — быть в списках нуждающихся.

https://www.youtube.com/watch?v=-05M3smNFcY

Предоставляется только на строительство, не на покупку жилья.

Как правило, субсидия выделяется на уплату части процентов за использование коммерческого кредита на строительство.

Молодой семье дополнительно положена субсидия на погашение основного долга: 10% от суммы долга, когда родился первый ребенок либо если вы усыновили/удочерили ребенка; 20% после рождения второго ребенка.

С этим видом кредитования работает не только Беларусбанк, но и:

- Банк БелВЭБ

- БПС-Сбербанк

- Белагропромбанк

- Белинвестбанк

Условия у всех банков идентичные.

Сумма: до 90% максимальной нормируемой (смотрите льготный кредит) стоимости жилья.

Период использования: до 20 лет.

Проценты: ставка рефинансирования (СР) + 3%. На 04.01.2021 это 9+3%=12%

Выплаты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

На строительство жилья

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

- Беларусбанк — СР + 3,89 п.п.

- Белагропромбанк — СР + 3,89 п.п.

- Белинвестбанк —12,89%.

Есть также вариант с «Франсабанк» с процентной ставкой 13,81% годовых, но он выдается только максимум на 80% стоимости недвижимости при максимальной сумме кредитования 100 тысяч белорусских рублей.

На приобретение жилья

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог приобретаемой квартиры.

- Беларусбанк — СР+3,89 п.п.

- Белинвестбанк —12,89%.

Система строительных сбережений

Как это работает? Вы открываете «Жилищно-накопительный» вклад и накапливаете часть средств. Затем получаете кредит на оставшуюся сумму. Этот вариант позволяет рассматривать вторичный рынок недвижимости.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся квартиры.

Такую возможность обеспечивает Беларусбанк:

- Сумма: до 75% стоимости строительства.

- Проценты: СР+1 п.п.

Ипотека

С этим видом кредита на недвижимость активно работают:

- Беларусбанк — «Ипотека с нами»;

- Белинвестбанк — «Квартира от партнера»;

- БПС-Сбербанк — «Новоселье»

Работает партнерская программа с компаниями-застройщиками, которых порядка 10. Если вам нравятся предложения по строительству именно этих компаний, можно обратиться в один из банков за кредитом.

Условия зависят от того, с какой строительной компанией вы будете заключать договор, но общая тенденция такова: в первые 12 месяцев вы платите либо строго по ставке рефинансирования, либо к ней добавляете 1 п.

п, либо и вовсе по уменьшенной на 2-3 п.п СР. В последующие месяцы — СР +3,6% и выше.

Как рассчитать размер кредита под вашу заработную плату?

Самый распространенный способ расчета: из ежемесячного дохода вычитают сумму бюджета прожиточного минимума с учетом каждого члена семьи, а оставшаяся сумма может быть ежемесячным платежом.

У каждого банка на сайте есть калькулятор расчета. Чтобы увидеть, как это выглядит в цифрах, надо внести свои данные по доходу в онлайн калькулятор, и получить доступный размер кредита. А узнав доступную сумму, сложить ее с собственными средствами и осуществить мечту — купить долгожданную квартиру.

Льготный кредит на жилье 2021: как семье обрести свой дом

27 мая 2021

Далеко не каждой молодой семье предоставляется возможность получить жилье по наследству или от работодателя как молодым специалистам. В таких случаях вариантов остается немного: жить с родителями или решиться на получение жилищного кредита.

Однако стоит открыть калькулятор на сайте Беларусбанка, внести информацию о доходах членов семьи, и становится понятно: такой заем вам не под силу. Ведь размер ежемесячного платежа нередко превышает размер суммарного дохода.

Но в борьбе за собственное жилье все средства хороши. Поэтому вы обязательно должны рассмотреть возможность получения льготного кредита или государственной субсидии, которая покроет значительную долю расходов.

Льготный кредит на жилье: есть ли у вас возможность его получить?

Многие белорусы искренне считают, что получить заем на выгодных основаниях может только молодая или многодетная семья. Это не так. Ныне действует целый ряд законов, дающих возможность практически всем категориям нуждающихся:

- Указ Президента №240 от 4 июля 2021 года «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений» дает возможность на получение адресной помощи в виде субсидии;

- Указ №474 от 10 декабря 2021 года содержит положения о возможности погашения государством части процентов по кредиту;

- Указы Президента №120 и №185 регламентируют выдачу займов на льготных основаниях для молодых и многодетных семей, а также для всех, кто желает приобрести жилье в городах и селах численностью менее 20 тысяч человек.

Особые условия предоставления льгот действуют и на юго-востоке Могилевской области – в Хотимском, Костюковичском, Климовичском, Славгородском, Краснопольском, Чериковском и Кричевском районах.

Жители этого региона могут получить заем под 1% на срок до 20 лет при условии, что будут проживать и официально работать в районе не менее 10 лет.

В случае нарушения этого пункта кредит может быть пересчитан под коммерческий процент.

Субсидирование кредитов по Указу №240

По сути своей адресная государственная поддержка – это не льготный кредит в классическом его понимании, а получение вполне конкретной суммы на его погашение. Размер же напрямую зависит от категории граждан: одним может быть погашена вся сумма полностью, другим – лишь часть процентов по жилищному займу.

https://www.youtube.com/watch?v=IGUnGujfY50

Порядок получения адресной помощи более трудоемкий, чем обычное оформление в банке:

- Для начала нужно собрать пакет документов и стать на очередь как семья, нуждающаяся в улучшении жилищных условий (подробнее в статье Очередь нуждающихся на улучшение жилищных условий);

- Обратиться в исполком по месту проживания с заявлением на получение адресной помощи;

- Оформить договор купли-продажи и коммерческий кредит на общих основаниях в одном из 5 банков: Беларусбанк, БелВэб, БПС-Сбербанк, Белинвестбанк или Белагропромбанк.

Копии всех договоров с банком и с собственником жилья нужно также предоставить в исполком. На основании полученных сведений будет выделена финансовая помощь, которая направляется для погашения процентов или основного долга.

Результатом получения льготного субсидируемого кредита на жилье в 2021 году станет получение более выгодных условий погашения, а для некоторых категорий граждан и вовсе полное покрытие всей суммы.

Расчет погашения процентов ведется исходя из ставки рефинансирования Центробанка РБ, которая с 28 июня 2021 года стабильно удерживается в рамках 10%. Для удобства расчетов примем ее как величину постоянную, но имейте ввиду, что при ее изменении будет меняться и размер ежемесячного платежа.

Покрытие льготного кредита субсидией по Указу №240

| Категория | Покрытие основного долга | Покрытие процентов |

| Многодетные семьи (4 и более детей в возрасте до 23 лет) | 100% | 13%, но не более всех процентов по займу |

| Многодетные семьи с 3 детьми | 95% | 12%, но не более всей ставки банка |

| Детям-сиротам старше 18 лет или вступившим в брак | 35% | 12%, в рамках процентной ставки |

| Военнослужащим | 0% | 8% |

| Гражданам, имеющим право на внеочередное получение жилья | 0% | 8% |

| Семьям, в которых проживают инвалиды 1 или 2 группы | 0% | 8% |

| Гражданам, проживающим на съемном жилье или в общежитии не менее 10 лет | 0% | 8% |

| Молодым семьям | 0% | 8% |

| Нуждающимся в улучшении жилищных условиях и стоящим на очереди | 0% | 8% |

Стоит иметь ввиду, что получение субсидии не лишает вас права на получение льготного кредита в дальнейшем. То есть, если вы оформите субсидию как молодая семья, а со временем перейдете в статус многодетной, условия могут быть пересчитаны при условии своевременного обращения в банк с соответствующими документами.

Льготный кредит на строительство жилья: кто имеет право на его получение

Именно строительство квартир в кооперативах считается самым доступным способом обретения собственной жилплощади. Ведь на него банки выдают средства куда охотнее, чем на старые хрущевки и частные дома, обладающие малой ликвидностью.

Но, стоит знать и тот факт, что льготный кредит на строительство частного жилья распространяется не на все виды домов, а только на те, которые возводятся по госзаказу. Перечень застройщиков и расположения площадок можно узнать в Беларусбанке, на официальном сайте исполкома или в администрации города.

Получение льготного кредита доступно целому ряду категорий людей:

- Молодым семьям;

- Военнослужащим, работникам судов и прокуратуры;

- Малообеспеченным гражданам, нуждающимся в улучшении жилищных условий;

- Обладающим внеочередным правом на обретение жилья;

- Семьи, не имеющие собственного дома/квартиры или проживающие в условиях, признанных непригодными по санитарным и техническим нормам;

- Лауреаты и стипендиаты Президентского фонда;

- Граждане, пострадавшие от аварии в Чернобыле;

- Инвалиды 1 и 2 групп;

- Многодетные семьи;

- Проживающие на съемном жилье или в общежитии;

- Сироты;

- Люди, проживающие в городах и селах, численность населения которых не превышает 20 тысяч человек.

При этом для получения льготного банковского кредита нужно стоять на очереди на улучшение жилищных условий. Потому как государство готово помогать не всем, а только тем семьям, которые действительно нуждаются в поддержке.

Важную роль здесь играют и доходы граждан – они не должны превышать 3-кратного прожиточного минимума, а также наличие в собственности супругов жилплощади или долей, полученных по наследству.

При этом в расчет принимается владение не только в городе проживания, но и в других населенных пунктах на территории всей Беларуси.

«Семейные льготы»

В нашей стране всегда придавалось огромное значение семье как ячейке общества, и детям – будущему нашей державы. Поэтому и получить льготный кредит проще, имея статус неодинокого человека. Особые программы финансирования предусмотрены для двух категорий:

- Молодая семья – та, в которой хотя бы один из супругов не достиг 31 года. Им Беларусбанк готов предоставить до 75% от нужной на приобретение жилья суммы под 5%. В райцентрах и селах с населением менее 20 тысяч возможно увеличение лимита до 90%.

- Многодетная семья. В ее определении не так давно произошли изменения. Если ранее все привилегии предоставлялись при наличии 3 детей, то теперь – 4 и более. Если в вашей семье 4 несовершеннолетних, то сумма займа будет покрыта полностью, в то время как трое малышей дают право на получение льготного кредита для многодетных малообеспеченных семей на 40 лет под 1% годовых.

Для получения льготного кредита молодой или многодетной семье нужно обратиться в Беларусбанк – именно он занимается определением условий и порядка выдачи займов. При этом важно иметь ввиду, что:

- Приоритет отдается семьям, которые стали на очередь по улучшению жилищных условий;

- Максимальный размер займа в городах – 75%, в селах и районных центрах с численностью до 20 тысяч человек – до 95%;

- Кредитуются только квадратные метры, положенные вашей семье по государственным нормативам – 20 кв.м. общей площади на 1 человека. С учетом того, что в домах новой планировки 2-комнатная квартира имеет габариты 70-90 квадратов, нужно быть готовым и к вложению значительной суммы собственных средств;

- Максимальный срок погашения – 20 лет. При этом молодая семья выплачивает долг со ставкой в 5% годовых;

- При рождении ребенка предоставляются кредитные каникулы сроком на 3 года, во время которых долг не погашается.

Важно знать, что изменение состава семьи в Беларуси является веским поводом для пересмотра условий погашения долга. Так, при рождении первого ребенка государство погашает 10% от основного долга, второго – 20%. Изменение статуса на многодетную семью может стать поводом для снижения ставки до 1%, а при рождении 4 ребенка – для полного закрытия займа.

Как получить льготный жилищный кредит в Беларуси?

Наше государство не настолько богато, чтобы предоставлять выгодные условия всем желающим. Поэтому важно еще и доказать, что помощь вам нужна и вы имеете полное право на ее получение. Первый шаг к этому – постановка на очередь в исполкоме. Для его осуществления нужно собрать пакет документов:

- Заявление установленного образца. Его можно написать на месте;

- Паспорта совершеннолетних членов семьи и свидетельства о рождении детей;

- Справки о доходах – обязательны для малообеспеченных граждан;

- Копия трудовой книжки. На получение льготного жилищного кредита имеют право только добросовестные работники белорусских предприятий и те, кто официально платит налоги;

- Документы о наличии недвижимости в собственности. А при условиях ее непригодности к проживанию – заключение служб;

- Также предоставляется весь пакет документов, подтверждающих ваше участие в долевом строительстве (договор с застройщиком, свидетельство о государственной регистрации земельного участка, справка о сдаче дома в эксплуатацию).

На основании всего пакета документов принимается решение о предоставлении льготного кредита. Если же вы только становитесь на очередь и еще не участвуете в долевом строительстве, то после подачи документов по мере приближения вашего номера к верху списка вам будут предлагать варианты строительства в кооперативах города.

Льготный кредит на покупку жилья в Беларуси и условия его предоставления

На получение займа на покупку жилья на вторичном рынке с государственной поддержкой имеют право те же категории граждан. При этом они обязаны:

- Стоять на очереди на улучшение жилищных условий;

- Предоставить в исполком предварительный договор купли-продажи жилого помещения;

- Можно приобрести квартиру, частный дом или квартиру в блокированном доме, главное условие – пригодность их для проживания.

Важным условием получения любого вида государственной помощи с 2021 года является официальное трудоустройство на территории Республики Беларусь.

Если ваш стаж прерывается на месяцы и даже годы (исключение составляет декретный отпуск, болезнь и официальный учет в центре занятости населения), то невзирая на статус и условия проживания в выдаче займа на льготных основаниях вам может быть отказано.

7 льгот по ипотеке, которые можно получить от государства

Кто может получить: супруги, каждый из которых не старше 35 лет, или неполная семья, в которой есть ребёнок, а его родителю не более 35 лет. Также нужно соответствовать нескольким критериям:

- на одного человека должна приходиться площадь жилья меньше установленной нормы (в каждом регионе норма своя, например, в Москве — 10 метров);

- семья должна состоять на учёте как нуждающаяся в улучшении жилищных условий;

- и иметь достаточный доход для покупки квартиры в кредит.

Для участия в программе нужно встать в очередь в администрации населённого пункта по месту жительства. В итоге молодая семья может получить:

- 30% от средней стоимости жилья (норматив стоимости жилья рассчитывается по каждому муниципалитету), если нет детей;

- 35% от стоимости жилья, если есть хотя бы один ребёнок или если семья неполная.

Нужно учитывать, что большую квартиру за счёт государства купить не получится. Величину субсидии будут рассчитывать исходя из норматива. Для семей из двух человек — 42 кв. м, если в семье три и более человек — 60 кв. м.

Жильё можно купить в новостройке или на вторичном рынке. Деньги не выдают на руки, а переводят безналичным путём продавцу недвижимости.

Подробнее в постановлении Правительства.

Ипотека по ставке до 6% для семей с двумя и более детьми

Кто может оформить: семьи, в которых с 2021 по 2022 год родился второй или последующий ребёнок. Купить жильё можно только в новостройке, исключение действует для жителей Дальнего Востока: они также могут купить квартиру на вторичном рынке.

Для жителей Дальнего Востока ставка по кредиту не может быть выше 5% годовых, а для всех остальных регионов — 6%.

Для покупки жилья понадобится первоначальный взнос в размере 20% стоимости жилья (можно использовать материнский капитал). Максимальная сумма кредита ограничена 12 миллионами ₽ в Москве, Московской области, Санкт-Петербурге и Ленинградской области, в остальных регионах лимит — 6 миллионов ₽.

Для получения льготной ипотеки помимо стандартного набора документов нужно предоставить свидетельства о рождении детей заёмщиков и иные документы, которые подтверждают российское гражданство детей, если об этом не сказано в свидетельстве о рождении.

https://www.youtube.com/watch?v=wGa3SVSIcFU

Найти кредит по низкой ставке

Калькулятор ипотеки

Субсидия до 450 000 ₽ на погашение ипотеки

Кто может получить: заёмщик, у которого в период с 2021 до 2022 года родился или им был усыновлён/удочерён третий или последующий ребёнок.

За субсидией нужно обращаться в банк, где был оформлен ипотечный кредит. Для подтверждения права на льготу нужно приложить свидетельства о рождении детей и подтверждение их российского гражданства.

Заявление могут рассматривать в течение 16 дней. Если оно будет одобрено, то деньги поступят на кредитный счёт в течение 5 рабочих дней. Ими можно частично или полностью погасить ипотечный кредит.

Подробнее в постановлении Правительства.

Военная ипотека

Кто может оформить: военнослужащие, участвующие в накопительно-ипотечной системе не менее трёх лет. Они могут оформить кредит на покупку жилья — военную ипотеку.

Пока служат в армии, государство направляет на погашение их кредита определённую сумму. В 2021 году она составляет 280 010 ₽ в год (в дальнейшем её могут увеличить).

Такую ипотеку нужно выплатить, пока заёмщику не исполнится 45 лет.

Купить можно любое жильё в хорошем состоянии (дом должен быть построен не раньше 1970 года). Если квартира дороже суммы, выделяемой государством, то оставшуюся часть средств придётся выплатить самостоятельно.

Подробнее на сайте Русвоенипотеки.

Материнский капитал

Кто может получить: человек или семья, у которой появился второй или последующий ребёнок. В 2021 году размер материнского капитала составляет 453 026 ₽. Эти деньги можно потратить на:

- Покупку жилья, его строительство, первоначальный взнос по ипотеке или на погашение жилищного кредита, в том числе и процентов по нему.

- Оплату образования детей.

- Пенсионные накопления матери.

- Социальную адаптацию детей с ограниченными возможностями.

Получить сертификат на материнский капитал можно в Пенсионном фонде или через личный кабинет на Госуслугах.

Читайте по теме: 9 вещей, которые вы не знали о портале «Госуслуги»

Кто может получить: каждый, кто платит налог на доходы физических лиц по ставке 13%. Существует два вида налоговых вычетов при покупке жилья:

- 13% от стоимости жилья, но не больше 260 тысяч ₽, при покупке квартиры, дома или земельного участка;

- 13% с процентов, уплаченных по ипотеке, но не больше 390 тысяч ₽.

Так каждый покупатель недвижимости (то есть каждый, у кого в ней есть доля) может вернуть до 650 000 ₽ налогов, которые ранее заплатил государству.

Кто может получить: любой заёмщик по ипотеке, если:

- размер кредита не превышает 15 миллионов ₽ (пока сумма установлена на этом уровне);

- кредит оформлен на единственное жильё;

- ранее условия кредита по требованию заёмщика не менялись;

- заёмщик находится в трудной жизненной ситуации: у него нет работы, он признан инвалидом первой или второй группы, у него имеется временная нетрудоспособность более двух месяцев подряд, его среднемесячный доход снизился на 30% или у него появился как минимум ещё один иждивенец.

Кредитные каникулы предоставляются на любой срок по усмотрению заёмщика, но не более чем на шесть месяцев. Для получения ипотечных каникул нужно написать заявление в банк и приложить документы, которые доказывают возникновение трудной жизненной ситуации.

Читайте по теме: Новые правила: как уйти на ипотечные каникулы

Максим Глазков

Кто может получить льготный кредит, и в каких банках

Благодаря финансовой поддержке государства и банковским программам некоторые российские граждане, семьи, предприятия могут получить льготный кредит. Кто конкретно может рассчитывать на льготные условия, и какие у оформления ссуды нюансы, вы узнаете из данной статьи.

Что такое льготный кредит

Льготный кредит – это ссуда, предоставляемая по специальной целевой программе, разработанной банком и правительством страны, выдача которой предусмотрена для малообеспеченных слоев населения.

Кредит на льготных условиях может взять не только физическое лицо, но и отдельные отрасли экономики, ИП и ООО. Работа банков состоит в выдаче денег на выгодных для заемщика условиях (сниженная процентная ставка, увеличение срока кредитования и т.п.

), а на государство возлагается задача по частичному финансированию (субсидированию).

От привычного заимствования льготное отличается:

- низким процентом. Коммерческие банковские организации разрабатывают тарифы самостоятельно, однако для тех, кому полагаются льготы, они смягчают условия, поскольку часть расходов на обслуживание кредита несет правительство;

- сложностью получения. Чтобы рассчитывать на льготный кредит, человек, семья или предприниматель должны соответствовать требованиям кредитора, участвовать в государственной программе, собрать большой пакет документов;

- частичным погашением задолженности со стороны государства. Помощь государства может использоваться для того, чтобы частично погасить кредит, уплатить первоначальный взнос;

- целевой направленностью. Различают разные программы (на покупку авто, развитие бизнеса и др.). И деньги используются только по назначению, а не собственному усмотрению;

- ограниченным количеством предложений. Не каждый банк занимается выдачей льготного кредита в 2021 году, поэтому придется выбирать из тех, кто работает по льготной программе;

- предназначением. В то время, как обычные банковские займы выдаются с целью получения прибыли, назначением льготного кредита является решение определенных социальных вопросов. Например, если в области недостаточно медперсонала, из казны могут предоставить средства, чтобы субсидировать жилищные кредиты для медицинских работников в этом регионе;

- недоступность для каждого. Льготу дают тем, кто подпадает под требования нацпроекта.

Особенности льготного кредитования

В зависимости от целевой направленности льгот, их инициатором могут выступать: государство, сами банки, региональная администрация. У многих банков и их партнеров-застройщиков есть собственные программы потребительского и жилищного характера. Например, Газпромбанк предлагает «ипотеку с льготным периодом кредитования».

Согласно ее условиям, гражданин делает первоначальный взнос не менее 15-20% и берет на 1-30 лет от 500 тыс. до 45 млн руб.

, чтобы купить у аккредитованной банком организации квартиру или таунхаус, апартаменты в строящемся доме либо с зарегистрированном правом собственности у юридического лица.

Кредитор на определенный промежуток времени устанавливает небольшую ставку – от 5,70% в год, а по его завершении начинает взимать 10,50% годовых. Если заемщик при взятии кредита с льготным периодом предоставляет сертификат маткапитала, возможно снижение задатка до 5%.

Одной из отличительных особенностей льготного кредита является выделение денег конкретно на определенные цели.

Если идет строительство дома, выплата кредитных средств будет происходить по мере освоения их компанией-застройщиком.

Таким же образом осуществляется контроль за расходованием финансов при возведении частного жилого помещения. Кредитополучателю выдаются деньги по мере надобности, т.е. частично.

Кто имеет право на льготы

Уменьшить кредитную нагрузку вправе заемщик, действительно нуждающийся в этом. Другими словами, это должны быть люди, предприятия, которые не могут справиться с погашением кредита самостоятельно. К льготным категориям населения в 2021 году можно смело отнести:

- молодые семьи, в том числе многодетные;

- военные, ветераны войны;

- молодые специалисты, работники бюджетных организаций;

- особы, проживающие в жилищных условиях, требующих улучшения;

- учащиеся;

- пенсионеры;

- сироты, которым необходимо жилье;

- малый и средний бизнес;

- инвалиды.

Программы льготного кредитования

Сегодня действует много программ, по которым можно получать господдержку:

- «Многодетные семьи»;

- «Молодые семьи»;

- «При рождении второго ребенка»;

- «Военная ипотека»;

- «Льготные кредиты для сельхозпроизводителей»;

- «Молодые специалисты»;

- «Льготный кредит на автомобиль»;

- «Студентам»;

- «Пенсионерам»;

- «Льготный кредит на строительство жилья»;

- «Льготные кредиты малому бизнесу».

У каждой программы свои нюансы, поэтому мы будем рассматривать их более подробно и в отдельности. Стоит отметить, что в основном льготный кредит предусмотрен по ипотечному кредитованию.

«Многодетные семьи»

Поскольку правительству России не безразлична демографическая ситуация в стране, многодетным семьям выделяется на федеральном и региональном уровне различная помощь. Это:

- единоразовые денежные пособия при каждом рождении ребенка, выдаваемые как отцу, так и матери (не менее 17 тыс. руб.);

- льготы при оплате ЖКХ;

- бесплатные питание в школе, занятие в госучреждениях, путевки в санатории;

- выделение из земельного фонда участка на ведение хозяйства или строительство жилья;

- материальная поддержка и др.

Помимо этого, семьи могут претендовать на маткапитал. Президентом было предложено продление действия данной программы.

https://www.youtube.com/watch?v=ba5xv0eYoHg

Сертификат выдается на сумму 463 029 рублей. Ним позволено распоряжаться через 3 года, с тех пор, как в семьи произошло пополнение.

Но это правило не действует, если вы хотите направить средства маткапитала на дошкольное воспитание ребенка или на погашение ипотеки, внесение первоначального взноса.

Таким образом, многодетная семья может получить льготный ипотечный кредит, сократив свои расходы на его обслуживание. Маткапитал принимают в:

- ВТБ;

- Альфа-Банке;

- Сбербанке;

- УРАЛСИБ;

- Открытие;

- Росбанке;

- ДельтаКредит Банке и др.

Есть еще одна льготная ипотечная программа. Она распространяется на семьи, в которых с 1 января 2021 года до 31 декабря 2022 появляется на свет второе/третье чадо.

Государство покрывает разницу между ставкой, предлагаемой банком, и льготной (6%). Т.е. больше 6% в год семья не заплатит. Примечательно, что данная помощь оказывается на протяжении 5 лет.

А если рождаются еще наследники, правительство обещает продлить срок выплаты компенсации. Ипотеку с господдержкой оформляют в:

- АИЖК;

- Банке Санкт-Петербург;

- ВТБ;

- Райффайзенбанке;

- Сбербанке;

- Газпромбанке и др.

Кроме того, семьям, в которых воспитываются 3 и более детей, могут предоставить жилищную субсидию в размере 30% от стоимости жилья или больше. Граница субсидии определяется регионом. Так, в Москве она иногда достигала 100%.

«Молодые семьи»

В рамках программы «Молодые семьи», действие которой продлено до 2021 года, государство спонсирует молодоженов на сумму не менее 30-35% от расчетной стоимости жилья.

Сумма может быть увеличена, если в семье родился ребенок. Важное условие — один из супругов должен быть довольно молодым (менее 35 лет).

Вторым требованием, которому нужно соответствовать, чтобы взять льготный кредит, — это острая нужда в жилплощади, что подтверждается официально.

Влияющим на получение субсидии фактором является уровень доходов семейной пары. Их должно хватать для своевременного погашения долга.

Льготный кредит будет оформлен, когда у семьи есть собственные сбережения для оплаты задатка или части стоимости жилого объекта, превышающей величину социальной поддержки.

Обеспечивают субсидией семейные пары с постоянным местом работы, российским гражданством, регистрацией по одному адресу.

Льготы при рождении второго ребенка

Помимо продления программы относительно маткапитала, Владимир Путин внес предложение по введению ежемесячных выплат. Предоставление преференции сулит семьям за рождение второго ребенка.

Предполагается, что размер этих выплат будет определяться, исходя из прожиточного минимума ребенка, установленного в регионе, где он родился.

Президент считает целесообразным назначать помощь семейным парам, чей доход не превышает в 1,5 раза прожиточный минимум.

«Военная ипотека»

У военных, проходящих службу по контракту, свой механизм получения льготного кредита. Если они будут участвовать в накопительно-ипотечной системе жилищного обеспечения не менее 3 лет, получат возможность приобрести в собственность жилплощадь при помощи ипотечного кредитования и личного накопительного счета, куда из казны поступят деньги.

Благодаря военной ипотеке у военнослужащих может появиться не только квартира, купленная на вторичном рынке, но и жилье на стадии строительства. Возможно обеспечение домом с земельным участком, таунхаусом. Участником НИС становится человек, заключивший долгосрочный контракт (не менее 3 лет) после 1 января 2005 года.

Также правом вступления в НИС могут воспользоваться:

- солдаты, сержанты, матросы, которые заключи второй контракт, начиная с указанной даты;

- окончившие ВВУЗ либо поступившие на службу (в добровольном порядке) после 1 января 2005 года.

Каждый год на счет военного правительство будет перечислять одинаковые платежи (в 2021 году сумма взноса составляет 280 009,7 рублей). Спустя 3 года участия в системе военнослужащий подает рапорт на получение ЦЖЗ (целевого жилищного займа).

Ему выдают свидетельство, после чего он занимается выбором банка, кредитующего военнослужащих (Промсвязьбанк, Сбербанк, Банк Зенит, Абсолют, ВТБ, Связь-Банк и др.), подбором недвижимости.

Однако она должна подходить не только под его собственные параметры, но и требования банка, Минобороны, страховой компании.

https://www.youtube.com/watch?v=i1FTbpJzxhc

Далее ее оценивают, заключается предварительный договор между продавцом и участником НИС. В банковской организации подписываются необходимые документы, открывается счет.

Военнослужащий подписывает договор ЦЖЗ, документы направляются в ФГКУ «Росвоенипотека», которое в течение 10 дней рассматривает их, также подписывает соглашение и перечисляет денежные средства в качестве первоначального взноса на банковский счет.

Сделка заканчивается заключением договоров с банком и продавцом, получением свидетельства о праве собственности. Максимальная сумма льготного ипотечного кредита равна 2 миллионам 502 тысячам рублей. Кроме прочего, по военной ипотеке действует сниженная ставка.

Льготные кредиты для сельхозпроизводителей

Кредитованием сельского хозяйства с государственным субсидированием еще в 2000-х гг. могли заниматься более 200 банков. Сегодня же ассортимент кредитных продуктов невелик, и за льготным кредитом фермер обращается или в Сбербанк, или в Россельхозбанк. Тем не менее льготное финансирование сельскохозяйственных производителей – это один из важнейших источников инвестирования.

Кредитование АПК с частичным возмещением затрат на обслуживание ссуды за счет бюджета регламентирует приказ Минсельхоза №24 от 24 января 2021 года.

В нормативно-правовом акте сообщается, что сельскохозяйственным производителям могут банки выдавать льготные краткосрочные кредиты, длящиеся не более года. При этом ставка составляет 1-5%, а сумма – не более 1 млрд руб. Т.е.

, если фермеру предлагают ссуду под 16% годовых, из них он заплатит не более 5%.

Инвестиционные кредиты выдаются на более продолжительный срок 2-15 лет. Примечательно, что верхний лимит не определен. Долгосрочный льготный кредит обычно одобряют предприятиям АПК, доля которых в субъектах того или иного округа мала, – около 12-15%.

Но с/х организации, имеющие доступ к льготным кредитам, получают за счет кредитных ресурсов и финансовой помощи правительства возможность осваивать новые технологии, проводить модернизацию, закупать технику, участвующую в создании конкурентоспособной продукции.

В феврале 2021 года Минсельхоз корректировал использование краткосрочных и инвестиционных льготных кредитов. Предлагается, чтобы льготы распространялись также на тепличные комплексы, где выращиваются грибы и ягоды. Кроме того, в списке целевых направлений для оказания льготного финансирования появились оборудование и сооружения для рыболовства.

В ушедшем 2021 году банки с аграриями заключили около 8 тыс. договоров. Произошла выдача кредитных средств на сумму 650 млрд руб. Большая часть из них была направлена на долгосрочное льготное кредитование.

Льготный кредит по указу 13

Однако стоит открыть калькулятор на сайте Беларусбанка, внести информацию о доходах членов семьи, и становится понятно: такой заем вам не под силу. Ведь размер ежемесячного платежа нередко превышает размер суммарного дохода.

Но в борьбе за собственное жилье все средства хороши. Поэтому вы обязательно должны рассмотреть возможность получения льготного кредита или государственной субсидии, которая покроет значительную долю расходов.