Работодатель имеет право материально помочь своему сотруднику. Обычно такая выплата назначается на основании заявления работника с просьбой о денежной поддержке и с приложением подтверждающих документов. Средства выплачиваются сотруднику после того, как руководитель подпишет приказ о выделении суммы. Рассмотрим вопрос о том, облагается ли материальная помощь страховыми взносами.

- Какие обстоятельства служат поводом для назначения матпомощи

- Какая материальная помощь не облагается страховыми взносами

- Пример

- Материальная помощь, облагаемая страховыми взносами частично

- Взносы на «травматизм»

- Материальная помощь к отпуску: как рассчитать и получить

- Что считать матпомощью?

- Кому выплатят?

- Как составить заявление на материальную помощь?

- Как рассчитывается?

- Материальная помощь: облагается ли НДФЛ?

- Возможно ли удержание алиментов с матпомощи к отпуску?

- А вдруг – увольнение?

- Подытожим

- Материальная помощь к отпуску: выплата мат поддержки, налогообложение – облагается ли НДФЛ и страховыми взносами

- Кому и когда выплачивается мат поддержка?

- Размер денежной суммы по Трудовому кодексу

- Сроки выплаты при очередном ухода на отдых

- Начисляется ли районный коэффициент?

- Налогообложение — облагается ли НДФЛ и страховыми взносами

- Выдается ли при увольнении работника?

- Выводы

- Облагается ли страховыми взносами материальная помощь в 2021 — Бухгалтерия

- Что такое материальная помощь

- Облагается ли страховыми взносами материальная помощь

- Облагается ли материальная помощь для сотрудников налогами

- Материальная помощь сотрудникам не облагаемая налогами

- Основания для получения материальной помощи

- Каким сотрудникам полагается материальная помощь?

- Материальная помощь бывшему сотруднику

- Когда полагается материальная помощь сотрудникам

- Материальная помощь женщинам в декрете

- При рождении ребенка положена материальная помощь от работодателя

- Материальная помощь 4000 рублей как облагать ндфл и взносами

- Материальная Помощь Студентам Код Дохода Ндфл

- Материальная помощь, не облагаемая налогом в 2021 году

- Особенности оказания матпомощи бывшим сотрудникам работодателя

- Материальная помощь к отпуску по закону 2021 г.: когда выплачивается, правила

- Общие положения

- Когда выплачивается материальная помощь

- Как рассчитывается выплата

- Удержания из суммы

Какие обстоятельства служат поводом для назначения матпомощи

Причиной для обращения работника за помощью могут послужить как сложные жизненные ситуации — смерть родственника, чрезвычайные обстоятельства (пожар, наводнение и т.п.), так и радостные события — свадьба, рождение детей, начало отпуска и т.д.

Возможность получения подобной выплаты может прописываться в локальных документах организации – например, в коллективном договоре.

При наличии финансовых возможностей компания имеет право помочь даже своему бывшему сотруднику, уже давно не работающему в организации.

Материальная помощь облагается страховыми взносами или нет? Ответ будет зависеть от конкретной ситуации.

Какая материальная помощь не облагается страховыми взносами

Перечень всех необлагаемых страхвзносами выплат приведен в ст. 422 НК РФ. Ряд пунктов относится к финансовой поддержке от работодателей (пп. 3, 11 п. 1 ст. 422 НК РФ). В законодательстве предусмотрен ряд ситуаций, когда денежные средства, выданные сотруднику, не облагаются взносами полностью, и указаны случаи, в отношении которых установлены ограничения по сумме.

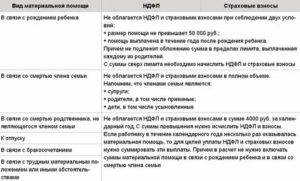

Материальная помощь, не облагаемая страховыми взносами в 2021 г. в полном объеме (пп. 3 п. 1 ст. 422 НК РФ):

- единовременная выплата на возмещение материального ущерба или вреда здоровью, наступивших из-за стихийного бедствия или другого чрезвычайного события;

- единовременная матпомощь лицам, пострадавшим от терактов в РФ;

- единовременная выплата по причине смерти близкого родственника (родителей, детей, в т.ч. усыновленных, супругов) при условии документального подтверждении родства.

Помощь может быть оказана и бывшему сотруднику, независимо от того, как давно прекращены трудовые отношения с ним. Такая выплата также полностью не облагается страховыми взносами, поскольку облагаемой базой признаются выплаты в рамках трудовых договоров и по договорам ГПХ (ст. 420 НК РФ), а после увольнения основания для начисления взносов отсутствуют.

Пример

Сотрудник подал заявление с просьбой о выделении материальной помощи в связи со смертью отца, приложив к документу копию свидетельства о смерти. Компания единовременно выплатила ему 60 000 рублей. По ст. 2 Семейного кодекса РФ отец относится к близким родственникам, поэтому страховыми взносами не будут облагать всю выданную сумму.

Материальная помощь, облагаемая страховыми взносами частично

В некоторых случаях взносы начисляются на сумму, превышающую установленный лимит.

- Не облагаются страхвзносами единовременные выплаты каждому из родителей, связанные с рождением, усыновлением ребенка, установлением опекунства, назначенные в течение первого года жизни малыша (в течение года после усыновления, установления опеки), в размере до 50 000 рублей. Необлагаемая сумма установлена для каждого ребенка.

Супруги трудятся в одной организации. В коллективном договоре этой компании указано, что при рождении ребенка работнику выплачивается материальная помощь в размере 40 000 руб. Оба супруга написали заявление на получение денежных средств. Облагается ли страховыми взносами материальная помощь, выданная отцу и матери?

Несмотря на то, что общий размер помощи 80 000 руб. превысил установленный лимит, страховыми взносами средства не облагаются, так как сумма, выплаченная единовременно каждому родителю, менее 50 000 руб.

- Не начисляются взносы на иную матпомощь работнику в общей сумме до 4000 руб., выданную в течение календарного года.

За 2021 год сотруднику дважды выдали материальную помощь в связи с его тяжелым финансовым положением: 1-ый раз в феврале в размере 2000 руб., второй раз в июне в сумме 3000 руб. Облагается ли взносами материальная помощь, выданная сотруднику?

Первую выплату бухгалтерия не стала облагать взносами, так как выданная сумма была меньше лимита, установленного законодательством (2000 < 4000).

В июне в компании начислили взносы с суммы материальной помощи, превысившей ограничение: (2000 + 3000) – 4000 = 1000 руб. – сумма матпомощи, облагаемая взносами.

https://www.youtube.com/watch?v=3xTLcvveksQ

Работодателям следует учитывать, что на материальную помощь свыше 4000 страховые взносы начисляются полностью.

Организация решила выделить сотруднику матпомощь к отпуску – в размере 80 000 руб. Страховые взносы бухгалтерия начислит на сумму, превысившую 4000 руб.:

80 000 – 4000 = 76 000 руб. Взносы бухгалтерия начислит с 76 000 руб.

При обложении страховыми взносами сумм выданной матпомощи лимит по разным ее видам учитывается отдельно.

Сотрудник в течение года получал от организации матпомощь дважды – первый раз в связи с усыновлением ребенка в сумме 30 000 руб., второй раз – к отпуску, в сумме 20 000 руб.

Матпомощь в сумме 30 000 руб., выданная при усыновлении, взносами не облагается, поскольку ее размер меньше лимита в 50 000 руб.

С матпомощи к отпуску в сумме 20 000 руб. не берется в расчет только сумма годового лимита — 4000 руб., а оставшаяся часть выплаты подлежит обложению страхвзносами. Взносы будут начислены бухгалтерией компании-работодателя с превышения лимита:

200 00 – 4000 = 16 000 руб. – матпомощь, облагаемая страхвзносами.

Взносы на «травматизм»

Начисление взносов от несчастных случаев в ФСС регулирует закон от 24.07.1998 г. № 125-ФЗ. Однако материальная помощь облагается взносами на «травматизм» в таком же порядке, что и другие страхвзносы – необлагаемые выплаты, перечисленные в ст. 20.

2 закона 125-ФЗ, фактически полностью совпадают с перечнем ст. 422 НК РФ.

Суммы матпомощи бывшим сотрудникам также не облагаются взносами на «травматизм», поскольку не являются выплатами по трудовым договорам или договорам ГПХ, устанавливающим обязанность такого начисления.

Материальная помощь к отпуску: как рассчитать и получить

Итогом трудового года каждого человека, работающего в бюджетной или коммерческой организации, становится заслуженный отпуск. Вместе с ним сотрудник может и должен получить материальную помощь, приуроченную к отпускному периоду. Далее мы рассмотрим основные моменты и нюансы, связанные с получением данной выплаты работниками бюджетной сферы.

Материальная помощь к отпуску

Что считать матпомощью?

Это выплата, относящаяся к одной из дополнительных, таких как надбавки, премии, компенсации и иные варианты финансовых вознаграждений, не имеющих отношения к непосредственной трудовой деятельности работника.

Таблица. Виды материальной помощи

| Периодическая. Выплаты повторяются через определённый промежуток времени(ежегодный отпуск, лечение сотрудника и т.д.) | Единовременная. Выдаётся разово (уход сотрудника на пенсию, свадьба работника и т.д.) | Финансовая выражена в денежном эквиваленте | Вещественная не носит денежный характер(продукты питания, предметы одежды и т.д.) | Целевое, т.е. выделяется на конкретные цели (смерть близкого родственника, рождение/усыновление ребёнка и т.д.) | Нецелевое, т.е. не указывается цель использования (затруднительное материальное положение) |

Хоть матпомощь и является стимулирующей выплатой, для сотрудников бюджетных учреждений она предусмотрена на федеральном уровне и положена наравне с отпускными каждому, уходящему в очередной ежегодный оплачиваемый отпуск (п.

6 ч.5 ст. 50 ФЗ-No79). Размер помощи при этом уже установлен на основании законодательных норм: для госслужащих это два месячных оклада, для прочих работников сферы – от одного до трёх месячных окладов денежного содержания.

Матпомощь – это выплата непроизводственного характера, не затрагивающая результатов работы сотрудника на предприятии

Кому выплатят?

Матпомощь к отпуску может быть выплачена представителям как государственных, бюджетных, так и коммерческих структур. В последних работодатель формально не обязан поощрять своих сотрудников материалкой. И всё же статья ТК РФ (ст.

41), освящающая коллективные договоры, даёт право работникам на заключение с начальством подобных соглашений, в которых можно обговорить все вопросы по оплате труда (компенсации, пособия, материальная помощь разных видов). Согласно ст.

135 Трудового кодекса, коммерческим предприятиям разрешено принятие локальных актов о выплате матпомощи в различных ситуациях (в них входит и отпуск).

Важно! Согласно ст. 57 ТК РФ, матпомощь может обеспечивать не только коллективный, но и индивидуальный договор с сотрудником.

https://www.youtube.com/watch?v=_luw_iioFMM

В отличие от граждан, трудящихся в негосударственных учреждениях, более защищены законом в плане дополнительных выплат работники бюджетной сферы (научные, медицинские, культурные, социальные, сотрудники сферы образования). Прибавка к их отпускным в виде материальной помощи обязательна и не зависит от результатов труда или выполняемых сотрудником функций.

Согласно ст. 135 ТК РФ, дополнительные выплаты (в том числе и матпомощь) вместе с локальными актами учреждения устанавливаются и нормами федерального законодательства.

Отдельно стоит отметить категорию работников органов местного самоуправления и государственных учреждений (региональный и федеральный уровень). Для них в Трудовом кодексе существует ст.

144, из которой следует, что при оплате труда представителям вышеуказанных структур применяется не только Трудовой кодекс, но и другие нормативные акты.

К их числу относится закон «О государственной и гражданской службе», где чётко указано право работников на получение дополнительных отпускных выплат (п.6 ч.5 ст.50 ФЗ No79).

Статья 50. Оплата труда государственного служащего (ФЗ-№ 79)

Важно! Данный вид выплаты положен только к основному отпуску или к одной из его частей, то есть, если отпуск работника разделён на два периода, матпомощь он может получить лишь за один из них (как правило — первый).

В остальном получить материальную помощь к отпуску на основании федерального закона имеет право любой сотрудник государственного бюджетного учреждения, который:

- отработал непрерывно более полугода на данном предприятии;

- уходит в основной ежегодный отпуск;

- заблаговременно написал и подал заявление на матпомощь вместе с заявкой на отдых.

Обратите внимание, что данная денежная поддержка происходит не автоматически при уходе в отпуск, а на основании наличия письменного заявления сотрудника.

В случаях, когда служащий намеревается уволиться после отпуска, не отработал положенный срок в 6 месяцев или же отпуск декретный, выплата матпомощи не производится

Как составить заявление на материальную помощь?

Общей утверждённой формы заявления на такую выплату нет. Поэтому пишется этот документ либо в свободной форме, либо по образцу, уже имеющемуся в организации. Основными пунктами письменной просьбы являются:

- название учреждения;

- ФИО и должности директора и сотрудника;

- просьба о предоставлении помощи и временные границы отпуска (или иные причины оформления финансовой помощи);

- дата заполнения документа, подпись и фамилия заявителя.

Если на месте службы бюджетника нет какого-то определенного образца данного документа, то заявление на получение матпомощи к отпуску можно написать в подобной форме:

Образец заявления на получение финансовой помощи

Важно! Подача заявления должна быть осуществлена до начала отпуска, лучше всего, одновременно с заявлением на него, после чего бухгалтерия производит расчёт, и организация выплачивает её (обычно вместе с положенными отпускными).

Как рассчитывается?

Алгоритм начисления и выплаты матпомощи обычно определён в такой документации госучреждения как:

- договоры (коллективный, трудовой), дополнительные соглашения к ним;

- специальные положения и приказы дирекции.

Обычно размер выплаты зависит от таких показателей, как заработная плата, оклад, тарифная ставка. Часто учитываются личные характеристики сотрудника (стаж работы в учреждении). Итоговая сумма рассчитывается бухгалтерией организации, при этом не учитываются разного рода доплаты и премии, а исключительно величина оклада работника.

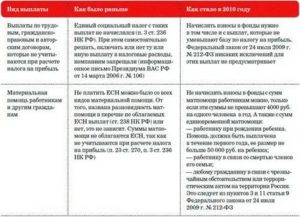

Материальная помощь: облагается ли НДФЛ?

По части налогообложения механизмы расчётов в случае с данной выплатой достаточно просты: сумма материальной помощи, составляющей меньше 4 тысяч рублей за отработанный год, не подлежит НДФЛ. Но полностью матпомощь от налога не освобождается: если выплата выше указанной суммы, то с неё удерживаются страховые взносы (22%) и НДФЛ (13 %).

Возможно ли удержание алиментов с матпомощи к отпуску?

Как уже было отмечено выше, данное финансовое вознаграждение сотрудника — поощрение, стимуляция труда, выраженная в денежном эквиваленте, и не имеет целевого социального или медицинского назначения, к примеру, вступление работника в брак, рождение ребёнка, смерть близкого родственника, дорогостоящее лечение сотрудника и т.п. Следовательно, такая выплата подлежит удержанию с неё алиментной части.

Важно! Алиментные и налоговые обязательства не имеют друг к другу отношения!

Значит, с суммы, не облагаемой НДФЛ (4 тысячи рублей и менее), алименты будут взиматься в положенном порядке, в зависимости от основания удержания:

- решение суда об уплате алиментов;

- соглашение между родителями несовершеннолетнего.

Если в случае договорённости родители сами определяют периодичность и размер выплаты алиментов, то при наличии решения суда алименты удерживаются в фиксированной сумме каждый месяц, соответственно, из матпомощи к отпуску вычеты осуществляет бухгалтерия учреждения на основании исполнительного листа.

А вдруг – увольнение?

В случае, когда сотрудник увольняется по собственному желанию, в крайний день своей работы он должен получить компенсацию за оставшиеся за текущий период отпускные дни. Однако это не относится к выплате материальной помощи, так как таковая начисляется только при оформлении очередного ежегодного отпуска.

https://www.youtube.com/watch?v=QE-CZfCDYMg

Претендовать на матпомощь за отпуск, которого ещё не было и не будет по причине увольнения, человек не может

Таким образом, если работник планирует попрощаться с учреждением и у него имеются неиспользованные отпускные дни, возможным решением будет сначала получить законный отпуск вместе с материальной выплатой, а уже после его окончания подать заявление на увольнение.

Однако, если причиной увольнения стала не добрая воля работника, а инициатива работодателя (например, за разного рода нарушения и виновные действия со стороны служащего), отпуск, не использованный им ранее, с последующим за ними увольнением сотруднику могут не предоставить.

Подытожим

Финансовая поддержка в виде материального содействия бюджетникам, собирающимся отбыть в ежегодный отпуск, хотя и несёт в себе поощряющую функцию, но предусмотрена на федеральном уровне. Получить её имеет право любой сотрудник вкупе с причитающимися отпускными (один раз в год) по письменному заявлению, поданному заблаговременно до предстоящего отдыха.

Если размер матпомощи превышает 4 тысячи рублей, такая выплата будет подлежать налогообложению. Но на алиментные взыскания сумма выплаты не влияет – с неё удержат необходимую сумму в положенном порядке.

Работник, желающий уволиться, получит только компенсацию за неиспользованные дни отдыха, но не матпомощь, поскольку данная выплата может быть начислена непосредственно при оформлении ежегодного отпуска.

Материальная помощь к отпуску: выплата мат поддержки, налогообложение – облагается ли НДФЛ и страховыми взносами

Каждый сотрудник организации вправе попросить материальную помощь у своего работодателя.

Однако стоит понимать, что она выплачивается не на всех предприятиях.

Как правило, работодатель редко отказывает в материальной поддержке работникам, но размер выплаты не всегда совпадает с запрашиваемой суммой.

В Трудовом кодексе не прописаны принципы назначения стимулирующих выплат и правила их расчета, но есть некоторые нюансы, которые необходимо учитывать при поощрении сотрудника, уходящего в отпуск.

Кому и когда выплачивается мат поддержка?

К материальным выплатам, согласно законодательству, относятся поощрения сотрудника, не связанные с выполнением его прямых обязанностей и трудовых функций.

Такие доплаты направлены на социальную поддержку сотрудника компании.

Материальная помощь может выплачиваться не только к отпуску, но также в случае болезни или смерти подчиненного, а также членов его семьи, или же при заключении брака, рождении первого и последующих детей.

Получить поддержку от работодателя могут, как работники бюджетных структур, так и коммерческих организаций различных сфер обслуживания:

- здравоохранения;

- культуры;

- науки;

- образования и т.д.

Немалое значение при расчете выплаты и определении ее существования играет финансовое состояние предприятия.

Например, работники организации, находящейся на стадии банкротства, вряд ли могут рассчитывать на получение поддержки от работодателя.

Лица, работающие в казенных учреждениях, также могут не получить материальной помощи в связи с возможным дефицитом бюджета, в результате чего в казне организации могут отсутствовать необходимые денежные средства.

Выплата, с целью поощрения сотрудника, не положена следующей категории работников:

- Сотрудники, отработавшие в компании менее полугода, так как право на отпуск положено спустя полных 6 месяцев.

- Лица, которые уходят в отпуск, с последующим увольнением из организации. Так как человек после отпуска не планирует возвращаться на прежнее место работы, то и материальная помощь с целью поощрения ему не положена.

- Женщины, уходящие в отпуск по беременности и родам, а также в отпуск по уходу за ребенком до 3 лет. Так как такой вид отдыха не является ежегодным, он не подразумевает начисление дополнительных выплат беременным девушкам, кроме тех, что предусмотрены по закону.

В законодательстве не определены конкретные категории трудящихся, которые имеют право на получение материальной поддержки от предприятия.

https://www.youtube.com/watch?v=lJM9_yz2aAo

Однако работники бюджетных структур более защищены, чем сотрудники коммерческих организаций, так как надбавка к их отпускным выплатам обязательна и не зависит от конечного результата труда и трудовых функций.

Согласно ст. 135 ТК РФ, дополнительная помощь, в том числе и материальная поддержка, вместе с локальными актами компании устанавливается и нормами законодательства федерального уровня.

Получается, что рассчитывать на мат.помощь может любой сотрудник, который:

Стоит отметить, что такая выплата может быть перечислена только по заявлению работника, а не автоматически при уходе на заслуженных отдых.

Размер денежной суммы по Трудовому кодексу

Процедура расчета и начисления материальной помощи определена в документах государственного учреждения, таких как:

- трудовой или коллективный договор, а также доп.соглашения к нему;

- специальные приказы или положения руководителя.

Как правило, размер поощрения зависит от уровня заработной платы сотрудника, его окладной части и тарифной ставки.

Также могут быть учтены личные качества работника, общий стаж трудовой деятельности в данном учреждении и другое.

Конечная сумма поощрения будет рассчитана бухгалтерией организации, без учета различного рода надбавок, премий и т.д., исключено исходя из оклада сотрудника.

Например, размер мат.помощи для госслужащих составляет два среднемесячных оклада, а для всех остальных сотрудников бюджетных компаний, выплата может составлять от 1 до 3 ежемесячных окладов.

Сроки выплаты при очередном ухода на отдых

Срок выплаты мат.помощи прописывается в соответствующем приказе, подписанном работодателем.

Если поощрение приурочено к уходу сотрудника в ежегодный оплачиваемый отпуск, то и денежная поддержка будет выплачена вместе с отпускными. По закону, компенсация выплачивается за три дня до начала отпуска.

Бывают ситуации, когда работодатель, в силу каких-то финансовых сложностей или нюансов, может произвести перечисление денежных средств после или до отпускных, вместе с авансом за текущий месяц, или заработной платой.

Начисляется ли районный коэффициент?

Согласно законодательству, а именно ст. 316 ТК РФ ч.1,3, размер районного коэффициента определяет Правительство России. Данная сумма относится к расходам на оплату труда.

Так как материальная помощь не относится к расходам на оплату труда, а является мерой поощрения, которая выплачивается добровольно работодателем, районный коэффициент на эту сумму начисляться не будет.

Налогообложение — облагается ли НДФЛ и страховыми взносами

Что касается налогообложения, механизм расчета налогов довольно прост: размер материальной помощи, который составляет меньше 4000 рублей за отработанный календарный год, не облагается НДФЛ.

Если денежная сумма выше указанной величины 4000 рублей, то на сумму превышения будут начислены страховые взносы в размере 30% и удержан налог на доходы с физических лиц (НДФЛ) по ставке 13%.

Для наглядности, разберем пример:

Исходные данные:

Иванов И.И. имеет право на выплату материальной помощи при уходе в очередной отпуск в размере 50% от окладной части, его ежемесячный оклад составляет 30000 рублей.

Расчет выглядит следующим образом:

Сумма выплаты: 30000*0,5=15000 рублей.

Налоговая база: 15000-4000=11000 рублей.

Налогообложение НДФЛ: 11000*0,13=1430 рублей.

В итоге, Иванов И.И. получит отпускные вместе с матпомощью в размере 43570 рублей (30000+(15000-1430)).

Выдается ли при увольнении работника?

В том случае, если работник решил уволиться по собственному желанию, в последний рабочий день он должен получить полный расчет заработной платы и компенсацию за неиспользованный отпуск.

Но это правило не относится к материальной помощи от работодателя, так как такая сумма может быть начислена только при уходе на очередной оплачиваемый отдых.

Таким образом, получается, что при увольнении никаких материальных поощрений со стороны нанимателя не положено. Однако можно найти решение данного вопроса, если у работника имеются неиспользованные дни отпуска.

https://www.youtube.com/watch?v=2e4qrunrvVM

Он может сначала уйти в ежегодный отпуск, получить вместе с отпускными материальные выплаты, а уже потом написать заявление и уволиться.

Но не стоит забывать, что если работник уволен по инициативе работодателя, а не по собственной воле, то ему могут не предоставить очередной отпуск с последующим увольнением.

Выводы

Иными словами, можно сказать, что финансовая поддержка со стороны нанимателя работникам бюджетных структур предусмотрена законодательством, хотя и носит поощрительный характер.

Получить такую выплату может любой сотрудник вместе с положенными отпускными 1 раз в год, по письменному заявлению, написанному предварительно перед уходом на отдых.

Если размер поощрения превышает сумму 4000 рублей, то она подлежит налогообложению НДФЛ и страховых взносов в размер 13% и 22%.

При увольнении сотрудника из компании, никаких материальных поощряющих выплат не предусмотрено, кроме компенсации за неиспользованные дни отпуска.

Облагается ли страховыми взносами материальная помощь в 2021 — Бухгалтерия

При возникновении определенных жизненных ситуаций сотрудники обращаются к работодателю за материальной поддержкой. Руководитель имеет все основания выдать финансовое пособие любого размера. Некоторые из выплачиваемых сумм освобождаются от налогообложения и страховых взносов.

: Какой ручкой следует заполнять больничный лист работодателю

Что такое материальная помощь

В Трудовом и Налоговом кодексах РФ нет определения материальной помощи.

Однако, сделав анализ статей законодательства, можно сказать, что это выплаты, направленные на социальные нужды работника его работодателем.

Это не поощрение за профессионализм и добросовестный труд, а поддержка в сложной финансовой обстановке.

Матпомощь документально закрепляется в локальных нормативных актах предприятия, таких как коллективный договор. Он регулирует оплату труда, документы, специально созданное для таких целей Положение.

В связи с тем, что это добровольная инициатива работодателя, никаких определенных требований не предусматривается, но так как речь идет о финансовых расходах, важные моменты необходимо отразить в письменной отчетности. Обязательным условием является то, чтобы бумага об оказании материальной помощи содержала четкие формулировки и не допускала двоякого толкования.

Организация может начислять две категории соцвыплат.

- Систематические. Учитываются в расходах по оплате труда. Предоставляются всем сотрудникам предприятия.

- Разовые. Выдаются единовременно отдельным работникам в определенных жизненных ситуациях.

Страховые взносы: определение и особенности

Страховые взносы – это неналоговые обязательные сборы, выплачиваемые предприятиями, индивидуальными предпринимателями и работниками в следующие внебюджетные фонды:

- медицинский (ФФОМС);

- пенсионный (ПФР);

- социального страхования (ФСС).

До 2021 года эти платежи перечислялись непосредственно в вышеуказанные фонды.

Но с начала 2021 года Федеральная налоговая служба осуществляет контроль над расчетом и уплатой взносов. Исключение составляют только сборы «на травматизм».

Они до сих пор остались в ведении ФСС, в их отношении ничего не изменилось.

Облагается ли страховыми взносами материальная помощь

Учет и налогообложение систематических и разовых соцвыплат значительно отличаются, поэтому уделять внимание нужно каждому виду по отдельности при рассмотрении.

Основанием для первого вида выплат является приказ руководителя учреждения, в котором указываются событие и ссылка на статью коллективного договора. После этого бухгалтерия начисляет помощь в указанном размере определенным работникам.

https://www.youtube.com/watch?v=ixZhRERB6X4

Данный вид поддержки предоставляется всем или большинству сотрудников. Основания для выплаты и периодичность оговорены в коллективном или трудовом договоре предприятия.

я объектом взимания сборов. При этом на ее размер могут влиять как стаж и категория рабочего, так и наличие детей.

Ситуации, когда с материальной помощи не взимаются страховые взносы

- Минимальная сумма, которая не подлежит обложению, выплачиваемая работодателем своим бывшим работникам, вышедшим на пенсию по возрасту или по инвалидности, не должна превышать 4 тысячи рублей.

- Рождение ребенка или усыновление. Если помощь перечислена в течение первого года с момента наступления события и не превышает пятьдесят тысяч рублей, то эту сумму не нужно облагать взносами. Причем данное правило устанавливается для каждого из родителей, даже работающих в одном учреждении.

- В связи со смертью члена семьи сотрудника. Установлено, что ими считаются супруга или супруг, родители или опекуны и дети. С целью подтверждения данного факта работодателю представляется копия свидетельства о смерти. В случае выплаты помощи в связи с погребением других родственников страховые сборы облагаются в общем порядке.

- Вред, причиненный в результате стихийного бедствия и другого чрезвычайного происшествия, а также от терактов на территории РФ. Данные выплаты не подвергаются налогообложению независимо от их суммы.

Если выплаты произведены бывшему работнику предприятия, взносы не начисляются вследствие отсутствия объекта обложения.

Главное основание соцвыплат – это желание работодателя оказать финансовую помощь нуждающемуся сотруднику.

Таким образом, глава организации берет на себя дополнительную ответственность, ведь в таком случае можно столкнуться с проблемами при соблюдении законности.

Во избежание их возникновения нужно внимательно изучить требования законодательства.

Знание своих прав – залог продуктивной работы каждого сотрудника предприятия!

zhizni-i-zdorovya/obshhaya-informatsiya-zhizni-i-zdorovya/oblagaetsya-li-po-zakonu-materialnaya-pomoshh-strahovymi-vznosami-v-2021-godu.html

Облагается ли материальная помощь для сотрудников налогами

В жизни часто возникает ситуация при которой человек вынужден обращаться к работодателю с просьбой выплатить ему материальную помощь. В РФ выплачивают материальную поддержку как государственные, так и коммерческие организации.

Материальная помощь сотрудникам не облагаемая налогами

В связи с принятием многих законов, которые кардинально изменились, всем интересно – материальная помощь сотруднику облагается ли налогами в 2021 году.

Действующие законы гласят, что данная выплата не облагается налогами, так как ни Налоговый кодекс ни Трудовой, не имеют такого определения.

Однако, нормы НК свидетельствуют, что страховой взнос касается социальных выплат, куда относится и материальная поддержка.

Но работодатель сам решает начислять или нет страховые взносы. Начальникам важно помнить закон «Об обязательном социальном страховании». Если размер разовой поддержки будет превышать 4000 рублей, то по начислению удерживается НДФЛ.

Основания для получения материальной помощи

Для оказания финансовой поддержки нужны следующие основания:

- кража имущества;

- пожар, затопление жилья;

- приобретение или ремонт необходимой техники;

- оплата дорогой медицинской услуги.

Каким сотрудникам полагается материальная помощь?

По российским законодательным актам финансовая поддержка должна выплачиваться представителям всех профессий.

Такая денежная помощь должна осуществляться вне зависимости от заработной платы работника.

Главным критерием является официальное трудоустройство и наличие заявление на желание получить дополнительные финансовые средства.

Скачать образец заявления

Перед тем как оказать поддержку смотрят на состав семьи и на ее месячный доход. Средства будут выплачиваться из субсидий ФР один раз на год.

Сотрудникам полиции

Когда вы являетесь сотрудником органов внутренних дел, МЧС, то обязаны знать, сколько раз в год положена материальная поддержка. Данным работникам положена материальная помощь раз в год.

https://www.youtube.com/watch?v=lwOeD8ge66Y

Для этого нужен рапорт, который работник МВД передает руководителю подразделения. Финансовая поддержка оказывается в размере одного оклада обычно при уходе в отпуск. Так же существует дополнительная выплата.

Ее предоставление зависит от решения вышестоящих руководителей. Эти выплаты контролирует ФСИН.

Материальная помощь бывшему сотруднику

Если бывший член организации получил материальную льготу в связи с неблагополучным обстоятельством, то страховые взносы не изымаются. В других случаях высчитываются, это единственный минус, который предусматривает система Министерства Труда.

Если, по вашему мнению, различный вид материальной поддержки начислен неверно, можете обратиться к сотрудникам следственного комитета. Эта не целевая организация поможет провести исследование.

Но для этого вы должны лично являться в соответствующие органы. Различный вид государственной или коммерческой поддержки имеет свои правила и законы, по которым начисляются денежные средства.

Бывает такое, что выплата требуется семье бывшего работника, который умер уже после увольнения. Выплачивается эта сумма исключительно с воли работодателя.

Из поддержки уволенному сотруднику изымается налогообложение. Здесь учитывается, как давно он работал и стаж. Практика показывает, что в таких случаях родственники получают отказ.

А вот в бюджетных учреждениях данное оказание поддержки проводится.

Выплатить пособие должны на умершего работника, который до наступления смерти работал на предприятии. Чтобы оформить финансовую поддержку нужно предоставить документы, которые будут свидетельствовать о смерти человека и о том времени, которое он проработал в данной организации.

Когда полагается материальная помощь сотрудникам

Важным критерием при получении материальной помощи от работодателя является наличии веских оснований.

В связи со смертью родственника

Для начала нужно знать, для каких близких родственников могут оказывать исчисление:

- родителям;

- жене, мужу;

- детям;

- родным бабушке и дедушке;

- родным братьям и сестрам.

Если при подписании трудового договора в нем содержался пункт о выплате данной помощи, то она полагается. Такое положение может содержать какой-либо локальный акт.

Каждому работающему гражданину нужно знать, как оформить материальную помощь сотруднику в связи со смертью родственника.

Что бы оформить пособие на похороны близкого родственника необходимо написать заявление на имя руководителя, предоставить копию свидетельство о смерти и документы, подтверждающие родство.

https://www..com/watch?v=PnI-DRMDanU

Так же можно получить средства на погребение. При смерти отца или мамы сотруднику положен социальный отпуск.

На лечение работника

Поддержку на лечение нужно отнести к доброй воле руководителя, так как он прописывает условия договора, и помощь может понадобиться одновременно нескольким людям. При тяжелом заболевании можно рассчитывать на 50% возмещение, а конкретной цифры не существует.

Не редкий случай, где больному необходимо бороться с болезнью на протяжении всей жизни. В таком случае предусмотрена ежемесячная финансовая поддержка. Выплачивать ее будут только при наличии подтверждающих лечение документов.

Сроки выплаты не ограничены, их указывают в приказе.

К празднику

Помощь к празднику, например к новому году или к юбилею устанавливается согласно статье 135 ТК. Это может быть как подарок от предприятия или стимулирующая выплата.

Так стимулирующая премия уменьшает налоговую базу на прибыль и облагается налогом НДФЛ.

В стимулирующий список входит выплата на приобретение жилья, многодетным и малообеспеченным семьям на подготовку к школе ребенка или оплаты детского сада.

При заключении брака

При заключении брака выделение пособия выдается по решению работодателя. Как результат, размер дене составляет 50% вашего месячного дохода. Но основной плюс – вы вправе отдыхать 3 дня, только за свой счет. Для этого необходимо заявление и свидетельство о браке.

Материальная помощь женщинам в декрете

После того как заканчивается отпуск в связи с родами, мама идет в декрет.

https://www.youtube.com/watch?v=PlEgh2ahrKk

В отпуске по уходу за ребенком женщина имеет право претендовать на помощь для лечения ребенка в санатории или в ином учреждении.

Организация выплачивает сумму в зависимости от дохода семьи. Минимальная – 2000 рублей, максимальная – 50 000 рублей.

При рождении ребенка положена материальная помощь от работодателя

При рождении малыша на единовременный платеж обложение налогами не действует, согласно статье 217 НК РФ.

Выдачу контролирует работодатель, поэтому официальной суммы не установлено. Это может быть и 10 и 50 тысяч.

Основанием для выплаты является свидетельство о рождении, идентификационный код и заявление. Эту выплату не нужно связывать с государственной.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 577-01-78 — Москва и обл.;

- +7 (812) 467-38-97 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

(74,00

Материальная помощь 4000 рублей как облагать ндфл и взносами

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Материальная помощь до 4000». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

По общему правилу, суммы выплаченной материальной помощи не учитываются в расходах для целей налогового учета, при налогообложении налогом на прибыль и УСН (п. 23 ст. 270, п. 1 ст. 346.16 НК РФ).

Таким образом, если отпускные работнику, а также единовременная выплата и материальная помощь к отпуску выплачиваются ему в один день, то и удержать НДФЛ с данных сумм организация должна в тот же день, но срок перечисления НДФЛ с сумм отпускных отличается от сроков перечисления налога с сумм единовременной выплаты и материальной помощи.

Материальная Помощь Студентам Код Дохода Ндфл

Программа БухСофт подготовит справки 2-НДФЛ для сдачи в налоговую с учетом всех изменений законодательства на актуальном бланке. Форма будет протестирована всеми проверочными программами ФНС.

Понятия материальной помощи законодательство не содержит. На практике под такой помощью принято подразумевать денежные средства, которые предоставляются сотрудникам при наступлении в их жизни определенных событий, например свадьбы, смерти родственников и т. д.

Суммы матпомощи ограничиваются только финансовыми ресурсами компании, Налогообложение зависит от конкретных ситуаций, которые далеко не всегда однозначны.

Материальная помощь по другим основаниям. Работодатель может оказывать помощь своим работникам и по любым другим основаниям, например: по случаю смерти его брата/сестры; к отпуску; в связи с бракосочетанием; в связи с продолжительной болезнью.

Разберем ее начисление на примере материальной помощи в связи с бракосочетания работника. Пример у нас будет тот же самый: сотруднице ООО «Веда» Котовой М.В. была выдана материальная помощь в связи с бракосочетанием на сумму 7 000 рублей.

Вычет предоставлять не нужно, и вот почему. Как вы знаете, материальная помощь — это доход физлица, облагаемый НДФЛ (п. 1 ст. 209, п. 1 ст. 210 НК РФ).

При этом необходимо иметь в виду, что по такому коду НДФЛ не облагаются выплаты в размере до 4 000 рублей в течение одного календарного года.

Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Также посредством данной строки производится отображение сведений о помощи, предоставленной бывшим сотрудникам, вышедшим на пенсию в связи с возрастными особенностями или фактором инвалидности.

Материальная помощь, не облагаемая налогом в 2021 году

Специалисты рекомендуют закрепить там следующую информацию:

- Точный перечень событий, когда сотрудник может получить такой вид поддержки от своего работодателя.

- Точный размер материальной помощи, порядок выплаты.

- Документы, которые необходимо представить для получения такой поддержки.

Значит, если бывший сотрудник уволился по собственному желанию, то ему не положен вычет по НДФЛ в сумме 4000 р. Такой вычет предоставляется в другой ситуации увольнения — когда человек ушел на пенсию из-за инвалидности или по возрасту. Остальные случаи освобождения материальной помощи от налогообложения также не подходят.

https://www.youtube.com/watch?v=aL26VH_ZLcM

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Особенности оказания матпомощи бывшим сотрудникам работодателя

Форма 2-НДФЛ – справка о доходах физических лиц, которая является обязательной для заполнения в целях определениях налоговой базы и прочих моментов взаимоотношений между налогоплательщиком и государством.

Согласно части 1 статьи 8 Закона № 212-ФЗ база для начисления страховых взносов для плательщиков-организаций определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 данного закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 Закона № 212-ФЗ.

При расчёте налога важным параметром является дата фактического получения помощи. Для доходов в денежной форме такой датой является день наличной выплаты или перечисления суммы на счёт сотрудника.

Согласно части 1 статьи 8 Закона № 212-ФЗ база для начисления страховых взносов для плательщиков-организаций определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 данного закона, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 Закона № 212-ФЗ.

В связи с тем, что большинство видов материальной помощи освобождается от НДФЛ, бухгалтер должен предельно правильно оформлять такой вид выплаты. Во избежание уклонения от уплаты налогов законодательством установлен исчерпывающий список ситуаций, когда компания может предоставить работнику такую помощь.

Аналогичные коды используются для материальной помощи, связанной со смертью члена семьи. А для материальной помощи, связанной с рождением или усыновлением ребенка, используется такая пара кодов: 2762 для дохода и 508 для вычета.

Подп. 11 п. 1 ст. 422 НК РФ установлено ограничение по сумме матпомощи, необлагаемой страховыми взносами. Оно аналогично – 4 000 руб. на одного работника на календарный год. Правда, здесь уже нет привязки к сумме материальной помощи, полученной физическим лицом от всех работодателей.

Материальная помощь к отпуску по закону 2021 г.: когда выплачивается, правила

Последние изменения: Январь 2021

Перед уходом в отпуск работник вправе рассчитывать на получение обязательных отпускных, рассчитанных по среднему заработку за последний период, однако в некоторых случаях помимо обычного расчета работникам полагается материальная помощь к отпуску.

Данная выплата не является обязательной по ТК РФ, однако может регулироваться отдельными федеральными положениями и коллективным договором.

Чтобы получить матпомощь, следует изучить порядок, принятый на предприятии, когда выплачивается дополнительная сумма.

Общие положения

Отдельной статьи в ТК РФ, регулирующей выплату материальной помощи, нет, однако есть ряд положений, из которых следует допустимость дополнительного финансирования отпускника:

- Ст. 136 ТК РФ разъясняет вопросы относительно обязательных выплат, положенных работнику.

- Ст. 135 ТК РФ описывает, каким образом распределяется матпомощь в качестве добровольной меры со стороны руководства с целью дополнительной мотивации человека на качественное исполнение обязанностей.

- Ст. 144 ТК РФ разрешает устанавливать сумму выплаты выше положенных в регионе тарифов.

Поскольку трудовое законодательство отменяет обязательность матпомощи перед отпуском, персоналу следует исходить из внутренних положений, действующих на предприятии – распоряжений, внутренних приказов, пунктов трудового или коллективного договора. Для бюджетников принцип назначения определяется по специальным законодательным актам.

https://www.youtube.com/watch?v=Gfz6654J97Y

Есть общие правила, в каких случаях допускается назначение матпомощи:

- может быть выплачена независимо от трудовых достижений отпускника, либо наоборот, зависеть от того, насколько хорошо работник справлялся с работой (выступает в качестве мотивационного инструмента);

- предполагает право на финансовую поддержку при наличии определенных социальных потребностей;

- служит дополнительной добровольной мерой в коммерческих организациях, и обязательной – для госучреждений;

- устанавливается независимо от финансовых результатов компании, достижений сотрудника (если он относится к бюджетной отрасли);

- выдается нерегулярно, не чаще 1 раза в год;

- размер помощи назначается по усмотрению предприятия.

Есть специальные виды матпомощи перед свадьбой или при рождении ребенка, однако чаще всего деньги выделяются перед началом отпускного периода.

Для коммерческих организаций в первую очередь важно, позволяет ли прибыль компании выплачивать дополнительные суммы отпускникам. Если компании грозит банкротство, не стоит ждать выделения материальной помощи, когда финансовые показатели говорят об отсутствии прибыли или свободных денежных ресурсов.

Аналогично решается вопрос о возможности выплат в отношении бюджетников – при дефиците бюджета предприятие вряд ли располагает достаточными свободными суммами для назначения матпомощи.

Выплаты в частной организации могут также называться как премия или пособие, а само поощрение выплачивается при подведении некоторых итогов работы.

Социальные платежи рассматриваются независимо от достижений конкретного человека и связаны с наступлением определенных событий:

- болезнь, требующая дорогостоящего лечения;

- удовлетворение нужд многодетной семьи;

- смерть члена семьи;

- нетрудоспособность по причине несчастного случая, аварии на производстве;

- иные ситуации с негативными последствиями.

Определяя, кому положена помощь следует учитывать некоторые ограничения, общие для всех организаций.

Когда выплачивается материальная помощь

По мере приближения времени отпуска, возникает вопрос о материальной помощи, что это такое, кому полагается и как выплачивается.

Если на предприятии действует общий порядок назначения финансовой помощи отпускнику, есть некоторые ограничивающие факторы, при которых единовременная выплата к отпуску невозможна:

- Если человек отработал на предприятии меньше полугода, получить дополнительную сумму к отпуску не получится, поскольку право на очередной оплачиваемый отпуск появляется при отработке не менее 6 месяцев.

- При расторжении трудового договора сразу после отпуска работодателю нет смысла дополнительно тратить средства, которые используются для поощрения действующих работников.

- Беременные работницы, при оформлении декрета, не вправе рассчитывать на матпомощь, поскольку этот вид отпуска не относится к очередному оплачиваемому и оформляется как социальная мера со стороны государства, с назначением пособий работнице на период декрета.

Поскольку матпомощь – мера сугубо добровольная, не стоит заранее рассчитывать на нее, до того, как будет согласован отпуск. Не имеет смысла также требовать дополнительного финансирования, если оно не закреплено положениями трудового договора.

Если на предприятии принято выплачивать некую сумму накануне отпуска, необходимо заранее ознакомиться с порядком, как получить материальную помощь на работе.

Последовательность действий, как выплачивается пособие отпускнику, выглядит следующим образом:

- Основанием для назначения станет заявление на материальную помощь к отпуску по образцу, который можно взять в отделе кадров на предприятии.

Если отпускной период совпадает с графиком отпусков, установленным на предприятии, дополнительно уведомлять работодателя не требуется, а финансовая поддержка осуществляется по умолчанию, согласно принятым внутренним регламентам компании.

- При получении заявления, незадолго до начала отпускного периода, издается приказ за подписью руководителя с согласованием даты отпуска и необходимости выплатить матпомощь в указанном размере (определяется по усмотрению руководства, опираясь на стаж, величину заработка, показатели работы человека).

- Выплата материальной помощи к отпуску оформляется бухгалтерией, ответственной за своевременное выполнение перечислений в отношении отпускника.

Таким образом, получить компенсационную выплату можно будет за три дня до ухода вместе с суммой положенных отпускных.

Как рассчитывается выплата

Поскольку материальная поддержка не входит в обязательный перечень трудовых выплат, обеспеченных социальными нормами, точная сумма определяется в индивидуальном порядке.

https://www.youtube.com/watch?v=rqGwFerRBzM

Чаще всего, к параметрам, влияющим на размер матпомощи, относят:

- текущий заработок человека, уходящего в отпуск;

- действующая тарифная ставка работника;

- среднемесячный показатель за последние несколько месяцев;

- длительность работы.

Есть некоторая норма в отношении госслужащих – законодательно определена величина матпомощи, равная размеру 2 окладов работника. Для работников иных бюджетных сфер матпомощь может варьировать от одной до трех зарплат.

Удержания из суммы

Бухгалтерия, организуя перечисление, обязана действовать согласно закону, вычитая из суммы взносы и удержания, установленные по закону. Чтобы узнать правильный размер суммы к выплате, следует разобраться в вопросе, облагается ли страховыми взносами данный вид перечисления.

В Налоговом Кодексе (ст. 270) утверждается, что материальная помощь входит в число неучитываемых расходов предприятия.

Для работника принят следующий порядок налогообложения:

- Удерживается подоходный налог.

- Уплачиваются из суммы страховые взносы в Пенсионный фонд, внебюджетные фонды Соцстраха и обязательного медстрахования.

При расчете размера удержаний из матпомощи бухгалтерия должна учитывать следующие правила:

- Если размер перечисления не более 4 тысяч рублей, работник освобождается от уплаты налогов.

- Из перечисления вычитают 22 процентов страховых платежей и 13 процентов подоходного налога.

- Поскольку федеральное законодательство прямо определяет неприменимость районных коэффициентов, различных надбавок, доплаты в отношении к матпомощи, ее размер рассчитывается отдельно. Если же помощь оформлена как единовременный платеж в счет заработной платы, если это установлено законодательством или внутренним регламентом компании, повышающие коэффициенты могут включаться.

- Если работник является алиментоплательщиком, следует различать характер выплат – если матпомощь носит социальный характер, платеж в пользу ребенка не удерживается. Если матпомощь рассматривается как акт поощрения работника со стороны руководства (премия), алименты отчисляются в обязательном порядке, как и из обычного заработка человека.

Материальная помощь, не являясь обязательной частью трудового договора, тем не менее, часто используется при оформлении предстоящего ежегодного очередного отпуска. Со стороны предприятия это выглядит как добровольная мера финансовой поддержки добросовестных работников. Однако такие платежи возможны только при наличии прибыли у коммерческой организации и невозможны в состоянии банкротства.

Для бюджетных организаций правила назначения матпомощи полностью регламентированы законодательством и не зависят от мнения руководства или результатов работника. Однако, как и в случае с коммерческими структурами, недостаток средств в бюджете не позволяет рассчитывать на прибыль, поскольку источником финансирования является часть дополнительных ресурсов в казне.

Отпускной период – приятное время, и получение дополнительной прибавки к отпускным в виде матпомощи позволяют планировать полноценный отдых и восстановление сотрудников.

По этой причине, перед оформлением отпуска, стоит поинтересоваться в отделе кадров или других уполномоченных структурах, имеется ли пункт о матпомощи отпускникам во внутреннем регламенте предприятия или коллективном договоре.

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

© 2021 zakon-dostupno.ru