ШрифтAA

Материнский капитал — одна из государственных программ, созданная для финансовой поддержки семей с двумя и более детьми. Сертификат имеет ограниченные рамки применения. Наша редакция проанализировала, можно ли положить материнский капитал в банк под проценты, и какие подводные камни при этом встречаются.

Материнский капитал — государственный документ, выдаваемый семье с несколькими детьми. До снятия средств с сертификата они считаются виртуальными, то есть остаются лишь обязательствами государства.

Чтобы потратить средства, получатель капитала подаёт заявление на целевое использование денег.

Когда просьба держателя документа удовлетворяется, правительство выплачивает деньги из части бюджета, которая находится в ведении Пенсионного фонда.

Для целевого применения потребуется подготовить копии следующих документов:

- паспорта;

- свидетельства о рождении или документ об усыновлении;

- страховое свидетельство обязательного пенсионного страхования.

После подачи всех бумаг и одобрения заявки деньги перечисляются на банковский счёт. В 2021 году размер материнского капитала — 453 026 рублей. Из-за дефицита бюджета эта сумма не меняется с 2015 года.

Государственная Дума одобряла в 2021 году возможность размещать выплаты из материнского капитала на депозитах в банке.

Это давало ряд преимуществ держателм сертификата:

- Повышенная индексация. Проценты по банковским вкладам могут перекрывать ежегодное обесценивание денег.

- Доход. Семья регулярно получает дополнительный доход законным способом.

- Финансовая подушка. Средства, перечисляемые на депозит, могут быть использованы на любые цели. При необходимости разрешается обналичить всю сумму банковского вклада вместе с процентами.

Мы проанализировали возможные подводные камни такого решения и нашли несколько недостатков:

- Инфляция. Процент по вкладу во многом зависит от ситуации в государстве и политики Центрального банка. Временами он ниже ежегодного обесценивания.

- Минимальная прибыль. Реальный доход от процентного депозита небольшой, в краткосрочной перспективе рассчитывать на него не получится.

- Государственные ограничения. Законом ограничен список банков, в которые разрешается перевести часть сертификата.

Прежде чем принимать решение о переносе денег из материнского капитала на депозит следует взвесить все факты, лучше разобраться в законодательстве. Этот инструмент больше подходит для долгосрочных целей.

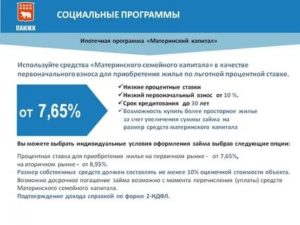

- Возможности получения доходов от материального капитала в 2021 году

- Оформление материнского капитала в банк под проценты: как снять деньги и разместить депозит

- Материнский капитал под проценты в банк в 2021 году

- Государственная программа

- Новые предложения законодателей

- Что изменилось

- Какие условия использования

- Материнский капитал по проценты в банк в 2021 году

- Можно ли положить материнский капитал в банк под проценты?

- Возможно ли положить капитал матери в банк под проценты?

- Вложение средств сертификата на счёт в банке

- Есть ли у держателей сертификата возможность вложения средств на банковский счёт?

- Как иначе использовать средства маткапитала?

- Можно ли материнский капитал положить в банк под проценты — условия, оформление, куда обратиться, в 2021 году, требования, сроки

- Условия

- Оформление

- Куда обратиться, чтобы положить материнский капитал в банк под проценты?

- Процентные ставки

- Список документов

- Требования к оформителям

- Сроки

- Преимущества и недостатки

- Можно ли материнский капитал положить в банк под проценты

- Новый законопроект

- Деньги с сертификата

- Как можно вложить средства

- Налоговый вычет при покупке жилья

- Закон

- Как использовать

- 🎦 Видео

Возможности получения доходов от материального капитала в 2021 году

Возможность перевода средств материнского капитала на депозит обсуждалась в Государственной Думе. Депутаты предлагали предоставить семьям возможность самим решать, в какой банк положить деньги с сертификата для получения прибыли.

Инициативу отклонили по трем причинам:

- Невозможно гарантировать, что средства останутся в целости на протяжении всего времени вклада. Если они пропадут или банк закроется, то ребёнок не сможет воспользоваться гарантированной финансовой помощью от государства.

- После перевода денег на банковский счёт правительству будет сложно отследить, на какие цели они расходовались.

- Возможность получения материнского капитала появилась в 2007 году. Его уже выдали более чем 7 млн семей. Одновременное исполнение всех этих государственных гарантий невозможно из-за дефицита в бюджете.

Всё же есть законная возможность перевести часть средств из сертификата на депозит. В 2009 году впервые было разрешено получить часть материнского капитала наличными.

После этого такая возможность предоставлялась ещё четыре раза, последний — в 2021 году. Тогда максимальная единоразовая финансовая помощь составляла 25 тыс. рублей.

Эти деньги разрешалось расходовать на любые нужды, в том числе и сделать банковский вклад под проценты.

https://www.youtube.com/watch?v=JS7CpgV6O8w

Последние 3 года, включая 2021, такой возможности у семей нет. Поэтому если раньше сертификат частично не был обналичен, остаётся ждать очередного законного разрешения воспользоваться средствами. Учитывая, что по заявлению правительства размер сертификата не будет индексироваться до 2021 года, такой шаг оправдан.

Оформление материнского капитала в банк под проценты: как снять деньги и разместить депозит

Единоразовую финансовую помощь за счёт сертификата разрешается использовать не только на целевые статьи, но и на банковский депозит.

Как только законодательство снова предоставит такую возможность, нужно сделать следующие шаги:

- Обратиться в местный Пенсионный фонд с заявлением о получении единоразовой выплаты. Рекомендуется взять расписку о вручении заявления с ответственного работника фонда.

- Когда документы примут, часть средств переводится на указанный в заявлении банковский счёт.

- Выбрать подходящий банк и тип вклада. На решение влияет минимальный допустимый порог депозита, процентная ставка и возможно пополнять счёт.

- Обратиться с заявлением в выбранное финансовое учреждение с заявлением и заключить соглашение.

- Перевести средства с расчётного счёта в банк.

- В конце срока действия договора получить деньги с депозита вместе с процентами. Возможно, выбранные условия позволяют обналичивать начисляемые проценты каждый месяц или год.

Если бы полученные в 2009 году 25 тыс. рублей положили на депозит «Газпромбанка» по вкладу «Накопительный», тогда уже в этом году получили бы доход 21 399 рублей.

Всё ещё остаются актуальными разрешённые направления использования средств сертификата:

- сделать взнос по ипотечному договору для покупки квартиры или дома, с целью улучшить жилищные условия детей;

- при строительстве дома разрешается погасить кредитные задолженности на покупку строительных материалов и других сопутствующих расходов;

- сделать взнос для погашения государственных займов по различным жилищным программам;

- оплатить образование ребёнка;

- адаптировать детей-инвалидов в социуме;

- перевести деньги с сертификата на счёт Пенсионного фонда матери.

Некоторые из перечисленных вариантов помогут не только сохранить финансовую ценность капитала, но и приумножить его. Например, в отдельных регионах страны недвижимость постоянно дорожает Поэтому построить свой дом или оформить ипотеку столь же выгодно, как и перевести деньги на депозит.

В 2021 году полностью или частично перевести капитал материнский на депозит невозможно. Однако как только появится такой способ — его нельзя упустить, так как это отличный вариант гарантировать сохранение и преумножение семейного бюджета.

Популярные материалы

Почитать еще

Видео:С материнского капитала можно будет получать ежемесячно проценты?Скачать

Материнский капитал под проценты в банк в 2021 году

Материнский капитал — форма господдержки семей с детьми. Большинство получивших тратят деньги на улучшение жилищных условий.

Но есть и другие направления использования средств, которые выбирают сами граждане. Некоторые из них желают получить дополнительную прибыль в виде процентов от вкладов в финансовых учреждениях.

Реально ли положить материнский капитал под проценты в банк, узнаем далее.

к оглавлению ↑

Государственная программа

Понятие «материнский капитал» появилось сравнительно недавно. Чуть больше десяти лет действует программа помощи родителям и детям. Единожды, после рождения второго или последующего ребенка семья получает немалые средства. В начале введения сертификатов сумма по нему составляла 250 тысяч рублей, сейчас — 453 тысячи рублей.

В провинции на такие деньги можно купить квартиру. По статистике большинство владельцев сертификатов именно так и поступают. За все время действия программы на улучшение жилищных условий подали заявки более 90% всех владельцев сертификатов. Но так было до изменений в законодательстве, которые коснулись целевого использования средств и механизма перечисления.

Для того, чтобы воспользоваться преимуществами программы, нужно соответствовать следующим требованиям:

- На сертификат имеют право семьи, в которых родился второй (третий, четвертый и т. д.) ребенок.

- Обязательно российское гражданство матери. При этом гражданство отца может быть каким угодно.

- Гражданство матери не имеет значения, когда отец один является усыновителем детей (двух и более). В этом случае у отца должно быть российское гражданство.

- То же самое, только в случае смерти или потере матерью родительских прав.

- Дети по закону также имеют право на материнский капитал, если они остались без родителей и их возраст не превышает 23 года.

Как видно из перечисленных условий, материнский капитал только по названию имеет отношение к матери. На самом деле эти средства выдаются на всю семью и расходуются в интересах всех ее членов. В отношении категорий граждан, претендующих на участие в программе господдержки семей, имеющих 2 и более детей, не произошло никаких изменений.

https://www.youtube.com/watch?v=vjuiQ3kzc_I

к оглавлению ↑

Новые предложения законодателей

По сравнению с 2007 годом, когда только начала действовать программа, произошло много изменений. Но почти все они коснулись сроков и механизма выплат. Хотя большинство из тех, кто готовится к получению сертификата, волнует целевое использование средств. А именно: можно ли маткапитал положить под проценты в банк?

Инициативная группа по продвижению именно этого предложения уже не раз выступала в Госдуме. Законопроект несколько раз рассматривался в Правительстве РФ. Его целью было узаконивание такого способа использования материнского капитала, при котором ежемесячно можно получать дивиденды. В проекте таким способом можно было пользоваться до момента, пока ребенку не исполнится 18 лет.

Обосновывалось это предложение тем, что не всем нужно улучшать жилищные условия или тратить деньги на обучение. А вот некоторая сумма, получение которой не отразится на размере маткапитала в целом, не помешает. Но, к сожалению, такая инициатива не нашла поддержки, и законопроект был отклонен.

В действительности разрешение с 2021 года ежемесячно выделять нуждающимся семьям некоторую сумму из маткапитала уменьшает ее. А средства, положенные под проценты, позволили бы пользоваться только дивидендами. Но это положительная сторона, законопроект не был утвержден по следующим причинам:

- Законом предусмотрено целевое использование маткапитала. В случае же с получением денег с процентов будет невозможно проследить, куда были потрачены деньги.

- Средства материнского капитала нельзя обналичивать. Но, если получать ежемесячно какую-то сумму, то она, скорее всего, будет выплачена наличными.

- Нет гарантий по сохранению средств в течение длительного времени в банке.

Есть еще одна причина, которая не озвучивается. Возможно, государство не готово к подобной акции, в результате которой пришлось бы перечислить на банковские счета получателям сертификата немалые суммы.

к оглавлению ↑

Что изменилось

Но некоторые изменения, связанные с выплатой маткапитала, все-таки коснулись этой программы. Перечислим некоторые из них:

- Президент своим решением продлил действие государственной поддержки семьям, имеющим 2 и более детей, до конца 2021 года.

- Расширилось целевое использование маткапитала. Список нужд, на которые семья может потратить средства, увеличился за счет возможности оплаты детских дошкольных учреждений (детсадов). Сделать это будет возможно после достижения ребенком 2-летнего возраста.

- С 2021 года Пенсионный фонд будет принимать заявки от семей, которые нуждаются в социальной поддержке. После рассмотрения документов таким семьям будет ежемесячно перечисляться определенная сумма на счет.

- До недавнего времени рассмотрение заявки на целевое расходование средств длилось около месяца. Сейчас выплата происходит за 10 рабочих дней. То есть сроки сократились в 3 раза.

- Сократился список документов для приобретения лекарств и услуг на средства сертификата.

- Смена документа при регистрации права собственности на недвижимость (с 2021 года выдается не Свидетельство, а выписка из ЕГРН) спровоцировало изменения в требуемой документации при улучшении жилищных условий. Теперь предоставляется выписка из ЕГРН (Единого государственного реестра недвижимости).

Это не столь существенные изменения, которые предполагались. Но и они значительно облегчили возможность получения средств по сертификату. Сейчас готовятся новые законопроекты, которые будут направлены на ежемесячную выплату по ипотеке. В настоящее время возможны только два варианта. Можно внести первоначальный взнос за счет средств материнского капитала или погасить взятые обязательства.

к оглавлению ↑

Какие условия использования

В настоящее время существует несколько вариантов использования средств, полученных при помощи сертификата. Все они закреплены законом:

- На улучшение жилья. Это самый распространенный способ распорядиться деньгами. Располагая такой суммой можно, в зависимости от региона, внести первоначальный взнос или оплатить покупку целой квартиры. Также разрешается приобретать другую недвижимость: земельные участки, дома, использовать деньги на постройку жилья.

- Оплата обучения (любого из детей). Такое использование возможно только по достижении ребенком 3-летнего возраста.

- Накопительная пенсия. Таким образом может воспользоваться средствами только мать.

- Использование средств на нужды ребенка-инвалида. Средства должны пойти на его социальную адаптацию или приобретение различных товаров для него. Ребенок, нуждающийся в помощи, не обязательно тот, после рождения которого был получен сертификат.

Обналичивание средств по-прежнему не представляется возможным. Государственные законы направлены на реальную помощь семье и детям. Проследить использование наличных представляется затруднительным. Поэтому безналичное целевое использование остается пока единственным возможным вариантом для семей.

https://www.youtube.com/watch?v=fH4IQb2_QGo

к оглавлению ↑

Материнский капитал по проценты в банк в 2021 году

Если вы не нашли в этой статье ответ на вопрос: «Можно ли положить материнский капитал под проценты в банк в 2021 году?», задайте его, а также другие интересующие вас вопросы нашим юристам (консультация бесплатная):

Видео:Материнский капитал 2023 - НОВЫЕ ПРАВИЛАСкачать

Можно ли положить материнский капитал в банк под проценты?

Можно ли положить материнский капитал в банк под проценты?

Материнский капитал представляет собой государственную поддержку семьям, у которых родился либо был усыновлён второй ребёнок.

Важно, что средства материнского капитала выдаются родителям единожды.

Его размер с 2015 года составляет 453 026 руб., средства освобождены от налогов и выдаются только по безналичному расчёту.

Различные способы обналичивания денежных средств являются незаконными.

По разным причинам семьи желают положить денежные средства материнского капитала в банковское учреждение.

Одни родители успели приобрести и обустроить свое жильё до рождения ребёнка, уже внесли последний взнос за ипотечный кредит.

Другие, имея высокий доход, в данное время не нуждаются в государственной поддержке и, соответственно, не используют выданный сертификат.

Либо семья запланировала переезд, через некоторое количество времени и квартира будет приобретаться уже в новом регионе.

Поэтому, такие семьи не спешат направлять деньги с материнского капитала куда-либо, а решают их отложить, естественно в такие моменты встаёт вопрос.

Возможно ли положить капитал матери в банк под проценты?

Начиная с 2015 года, индексация суммы материнского капитала не проводилась из-за тяжелой экономической ситуации в стране и отсутствия необходимого количества бюджетных средств.

Здесь и возник вопрос о возможности вложения средств материнского капитала на банковский счет и повышения его за счёт процентных ставок.

Это могло бы быть выгодно как самому держателю сертификата, так и банковскому учреждению. Ведь дополнительный приток денежных средств поможет банку улучшить свою ликвидность.

Важно отметить, что государством проценты на материнский капитал начислялись, вследствие этого, размер выплаты постоянно увеличивался, но уже в 2021 году, индексация была заморожена.

Причиной тому послужила нестабильная обстановка на нефтяном рынке. Поэтому Правительством РФ было принято решение начать экономить финансовые средства на различных социальных программах.

Но стоит отметить, несмотря на сложную экономическую ситуацию, и приостановку увеличения размера средств сертификата, выплаты материнского капитала не были приостановлены, а даже наоборот, выдача сертификата семьи была продлена до 2021 года.

Вложение средств сертификата на счёт в банке

Идея вложения денежных средств материнского (семейного) капитала на банковские счета под проценты была рассмотрена в государственной Думе.

Также было предложено, выплачивать проценты с вложения ежемесячно, до того момента, когда ребёнку исполнится восемнадцать лет.

Данное предложение весьма актуально, ведь не каждая семья нуждается в улучшении жилищных условий, приобретении дома либо квартиры, или вложении средств на пенсионный счёт.

Однако ежемесячное получение денег, пусть и небольшого количества (около 3000 рублей), поможет пополнить семейный бюджет.

Эти деньги, родители могли бы направить на посещение ребёнком бассейна, творческих кружков, занятие любимыми видами спорта, на различные медицинские услуги, работу репетитора.

Соответственно, все эти затраты, которые бы приобретались за счёт дивидендов в виде процентных выплат внесли свой вклад в здоровое и полноценное развитие детей.

https://www.youtube.com/watch?v=DpkdB_ckeAI

К сожалению, данная инициатива не получила поддержки со стороны законодателей.

Основными причинами отказа в утверждении законопроекта было:

- банковское учреждение не может дать гарантии того, что денежные средства материнского (семейного) капитала сохранятся на счету в целости;

- отслеживание расходования процентных выплат не предоставляет возможности, соответственно, полученные деньги родители могут потратить на бесполезные покупки, которые никак не принесут пользу семье. А ведь основная цель программы – это улучшение жизненных условий семьи, повышение рождаемости.

Однако бытует мнение, что настоящей причиной отказа такой удобной и выгодной для получателей сертификата возможности использования денежных средств, является отсутствие у страны финансов на выполнение всех обязательств.

Важно отметить, что по причине неполного охвата населения информацией о выплатах материнского капитала, о правилах его получения и использования около половины владельцев сертификата не подали заявлений о правах на него.

Это говорит о том, что политика государства в данном вопросе довольно простая – выдавать семьям виртуальные денежные средства, в то время как наличные деньги выплачиваются постепенно, в определённом размере, что не наносит ущерба бюджету страны.

Есть ли у держателей сертификата возможность вложения средств на банковский счёт?

У держателей сертификата ранее была законная возможность вложения небольшой части капитала матери в банковское учреждение.

процедура проводилась следующим образом:

- держатель сертификата пишет заявление в ПФ с просьбой получения единовременной выплаты (размером 25000 рублей);

- при положительном решении ПФ, выданные денежные средства вкладываются на банковский счёт под проценты.

Таким образом, возможность вложения средств сертификата на счёт в банке ранее практиковалась, но это лишь некоторая часть от всего капитала.

Снимать ежемесячно проценты при вложении такой суммы денег нецелесообразно, рекомендуется дождаться завершения периода вклада и снять все деньги целиком. Однако, сейчас запрещено выдавать даже такую сумму, и соответственно, такая возможность сейчас не имеется.

Как иначе использовать средства маткапитала?

Держатели сертификата имеют несколько способов выгодно использовать средства материнского капитала.

- Средства возможно вложить в реконструкцию собственного жилья, что способствует увеличению пространства, количеств комнат, соответственно поможет родителям обеспечить комфортные условия для проживания своим детям.

- Мат капитал можно направить на приобретение квартиры или дома. Что является очень хорошей поддержкой со стороны государства. Семьи, у которых нет собственной жил площади, имеют возможность перестать переезжать по съёмным домам или ютиться в одной квартире с родственниками, а приобрести своё жильё.

- Также капитал матери можно направить на образование детей. На время начала обучения ребёнка, ему не должно быть больше 25 лет.

- Финансовые средства сертификата можно направить в пенсионные накопления матери ребёнка.

- Важно, что средства можно направить на приобретение необходимых товаров и услуг детям – инвалидам. Деньги можно использовать на лечение усыновлённого ребёнка, первого, второго, третьего либо последующих рождённых в семье детей.

- Малоимущие семьи имеют право получения ежемесячных выплат в размере прожиточного минимума. Средства будут выплачиваться в течение полутора лет с момента рождения ребёнка.

Для использования денежных средств материнского (семейного) капитала одним из описанных способов, необходимо подать заявление в территориальное учреждение Пенсионного фонда.

Для этого можно воспользоваться электронным сервисом ПФР (рис.1).

Для подачи заявления необходима регистрация на сервисе

| Исходя из выше изложенного, можно констатировать, что предложение вложения денежных средств материнского капитала на банковские счета получателей государственной поддержки не выгодно Правительству и, соответственно, запрещено. Однако есть несколько выгодных возможностей использовать средства на нужды семьи, которые принесут пользу и станут эффективным решением некоторых проблем. |

Видео:Как распорядиться материнским капиталом через банк?Скачать

Можно ли материнский капитал положить в банк под проценты — условия, оформление, куда обратиться, в 2021 году, требования, сроки

7 0 1433

Предложений, связанных с размещением маткапитала на депозитных счетах много. Такая инициатива чаще всего исходит от держателей сертификатов, общественных деятелей, юристов и т.д. В последнее время об этом говорят и некоторые депутаты из Госдумы. Они предлагают разрешить держателям сертификатов размещать средства в банке и ежемесячно получать проценты с них.

В дополнение предлагают ограничить сроки выплат до достижения ребенком 18-ти лет.

Авторы законопроекта обосновывают свои предложения тем, что не всем семьям необходимо улучшать жилье или компенсировать обучение, оформлять пенсию материи. Ведь именно на эти три цели сегодня можно тратить маткапитал.

https://www.youtube.com/watch?v=xF8uQyLoW30

При создании законопроектов приводились и иные аргументы: многим семьям недостаточно денежных средств для приобретения качественного и полноценного питания, лекарства, оплаты спортивных и других секций.

О том, как оформить семейный капитал, куда его израсходовать и можно ли открыть вклад, разместив на него средства, читайте ниже.

Условия

Несмотря на сильнейшие позиции выше озвученного законопроекта, он был отклонен. В заключительном решении было сказано, что невозможно проконтролировать на какие цели будут израсходованы средства.

Кроме этого, в документе не было указано ни единого слова о том, как можно обеспечить сохранность маткапитала, размещенного на депозитном вкладе. В дополнение ко всему, с каждым годом семейный капитал будет обесцениваться.

Поэтому на сегодняшний день ответ, на популярный вопрос: можно ли положить МК в банк на депозит, очевидный – нет.

Поэтому использовать около 453 тысяч (размер маткапитала в 2021 году) можно только на строго оговоренные законом цели.

Оформление

Занимается оформлением мат. капитала ПФ по месту жительства родителей (чаще маткапитал оформляет мама).

Для оформления документации необходимо написать заявление, приготовить гражданский паспорт мамы или папы, а также свидетельство о рождении малыша.

Написать заявление на выдачу сертификата можно одним из нижеприведенных способов:

- лично обратившись в ПФ;

- по почте;

- через МФЦ.

Вскоре планируется оформление заявки на маткапитал дистанционно – через интернет. Обратите внимание, оформление производится до достижения ребенком 3 лет.

В ПФ осуществляется проверка документов в течение одного месяца. ПФ запрашивает документы в роддоме, ЗАГСе, иных государственных учреждениях.

Сегодня государство предоставляет возможность использовать маткапитал по трем целевым назначениям:

- перечисление для формирования накопительной пенсии мамы;

- приобретение жилья, улучшение условий;

- оплата образования.

Куда обратиться, чтобы положить материнский капитал в банк под проценты?

Многие граждане России задают однотипные вопросы, связанные с получением маткапитала и использованием этих средств. Держателей сертификата часто интересует вопрос, как забрать деньги и положить их на депозит.

Здесь важно понимать, что сертификат – это не денежный чек, который может быть обналичен. На самом деле это виртуальные обязательства государства перед семьями, у которых родился второй, третий или последующий малыш после 1.01.07г.

Если просчитать какую сумму необходимо выплатить, если будет принято подобное решение, то может оказаться, что таких средств попросту в бюджете нет.

Поэтому в государстве и ограничивают выплаты, предлагая воспользоваться средствами после достижения малышом 3 лет и взять деньги можно исключительно на прописанные в законе цели.

В законодательстве ни слова нет о том, что маткапитал можно перечислить в один из российских банков и получать с него ежемесячно доход.

Процентные ставки

Теоретически, если бы деньги можно было положить на депозит под 10% в год. То ежемесячная выплата составила бы около 3500 при условии, что сумма маткапитала 400 000.

На слушаниях законопроекта, который был с треском провален, оговаривались различные варианты выдачи процентов.

Это могли быть ежемесячные выплаты, ежегодные, накопительные и др.

Список документов

Для получения маткапитала необходимо подготовить такие документы:

- заявление по установленной форме;

- паспорт матери или отца (заявителя);

- свидетельство о рождении всех деток;

- если дети усыновлены – то, соответственно, свидетельство об усыновлении;

- документ, подтверждающий гражданство РФ малыша, рожденного после 1.01.07г.

В зависимости от ситуации, дополнительно могут потребоваться и другие документы:

- смерть матери или обоих родителей;

- документы, связанные с лишением мамы или отца материнских прав или др.

Все запрашиваемые документы должны предоставляться, в противном случае сертификат не будет выдан.

Требования к оформителям

МК – государственная программа, направленная на поддержку семей, воспитывающих 2 и более деток. Запущена она 1.01.07г.

До сих пор возникают вопросы о том, кто же может воспользоваться ею:

- Женщина, имеющая гражданство РФ, и у которой 2 или более ребенка, рожденных после 1.01.07г.

Мужчина – гражданин РФ, являющийся единственным усыновителем 2 или более детей, рожденных после 1.01.07г.

- Мужчина с любым гражданством – только при условии, что право на получение маткапитала лишена женщина. Это возможно в случае лишения прав или смерти.

Обратите внимание, что на получение МК может претендовать и несовершеннолетний ребенок в случае лишения прав матери (отца).

Сроки

Еще раз акцентируем внимание семей, которые планируют 2 или последующего ребенка о том, что маткапитал оформляется до наступления ребенком трех лет.

https://www.youtube.com/watch?v=PFwosKu1ors

Оформляется сертификат матерью или в некоторых случаях, предусмотренных российским законодательством, отцом в пенсионном фонде.

Для выполнения процедуры необходимо написать собственноручно заявление и собрать запрашиваемые документы.

Пенсионный фонд рассматривает вопрос, связанный с выдачей сертификата до одного месяца. В течение всего периода проверяются предоставленные документы, подаются запросы в ЗАГС, родильный дом и иные государственные инстанции.

Преимущества и недостатки

Материнский капитал – крупная финансовая помощь для многих российских семей, имеющих двух и более деток.

К огромному сожалению – помощь целевая и трать ее можно на определенные цели.

Использовать сертификат можно на улучшение жилищного вопроса, оплату обучения, формирование пенсии матери.

На сегодняшний день возможность перечислять маткапитал на депозиты в банк, нельзя. Законопроект, который вызвал множество дискуссий в Госдуме и обществе, был провален.

Основной аргумент – нет возможности контролировать полученные проценты с депозита, а также нет процедуры сохранности целостности самого сертификата.

Надеемся, что в ближайшем будущем, все спорные вопросы будут улажены и новый законопроект, с расширенным списком целевых назначений, все же будет одобрен парламентом.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Видео:Банковский вклад: прошлый век? Как сохранить или приумножить свои сбережения в 2023?Скачать

Можно ли материнский капитал положить в банк под проценты

Материнский капитал – это возможность каждой молодой семьи воплотить желание в жизнь. Он выдается всем гражданам, кто решился завести второго и последующего ребенка. Это безналичный сертификат, который дает право на приобретение конкретных покупок.

Новый законопроект

На данный момент произошло достаточно много различных событий, что повлияло на внесение поправок в действующее законодательство. Особенно это касается выплат материнского капитала. В частности, новшества коснулись времени выплаты и назначения, а также срока действия предложения.

Одно из нововведений в Федеральный закон – сокращение срока выплаты. То есть ранее срок был 30 дней, теперь 10 рабочих дней, начиная с момента уведомления о выплате суммы. Это стало возможным после подписания постановления от 03.03.17 года.

Аналогичный период был установлен при направлении денежных средств первым платежом на образование ребенка. Теперь Пенсионный фонд обязан рассматривать заявление о перенаправлении средств в течение месяца, а ранее срок не регулировался действующим законодательством.

Аналогичный срок был уточнен и для тех, кто приобретал услуги и лекарства для ребенка–инвалида. Изменения также коснулись перечня документации, которая необходима для корректного распоряжения деньгами.

Теперь при реализации сертификата на улучшение жилищных условий нужно предоставлять не свидетельство о праве собственности, а выписку из единого государственного реестра.

Правительство разработало несколько новый законопроект, который имеет постановление о возможности внесения материнским капиталом ежемесячного взноса по ипотеке. Ранее можно было только погашать кредитные обязательства или направлять средства в качестве первоначального капитала.

https://www.youtube.com/watch?v=4un7a73rxiI

Предполагается снижение стоимости кредитных обязательств до 0% при сроке до трех лет.

Деньги с сертификата

Вариантов для реализации сертификата не так много.

В соответствии с действующим законодательством, денежные средства можно израсходовать на улучшение жилищных условий:

- приобретение дома или на его строительство;

- первоначальный взнос при оформлении ипотечного кредитования;

- оплату долговых обязательств;

- оплату участия при долевом строительстве;

- оплату взносов при участии в жилищном кооперативе;

- оплату строительство или реконструкции объекта ИЖС;

- компенсация затрат при строительство объекта ИЖС.

Материнский сертификат также можно направить на образование. Учиться может как старший ребенок, так и тот, за кого были даны средства. Возможно распределение между несколькими детьми с частичной оплатой образования.

Сертификат направляется на:

- оплату государственной компании, осуществляющей образовательную деятельность;

- негосударственных компаний, которые имеют соответствующую лицензию;

- оплату проживания ребенка при учебе в другом населенном пункте.

Обязательное условие для выполнения – компания находится в пределах Российской Федерации, а возраст ребенка не превышает 25 лет.

Существует еще одна возможность управления средствами из маткапитала – направление на оплату детского садика. Любые дошкольные учреждения можно оплатить субсидией.

Но главное выполнять следующие условия:

- средства перечисляются через 60 дней после удовлетворения требований;

- государственная инстанция перечисляет деньги регулярно в соответствии с графиком платежей;

- при изменении в нем или сумме, стоит известить Пенсионный фонд самостоятельно.

Имеется возможность перечисления денег на накопительный счет пенсии матери. Для этого нужно прийти в Пенсионный фонд и написать соответствующее заявление.

Стоит понимать, что владелец маткапитала всегда может отозвать деньги после начисления процентов и распорядиться любым из вышеперечисленных способов.

Условий здесь несколько:

- заявитель должен написать соответствующее заявление;

- подача документов возможна до начала начисления пенсий.

Многие граждане задаются вопросом – можно ли материнский капитал положить в банк под проценты.

Инициатива о размещении таковых денежных средств под проценты в кредитном учреждении уже рассматривается в правительстве. Законопроект был создан думой, где прописывается возможность узаконить использования средств еще одним способом для получения ежемесячных дивидендов в виде выплаты процентов. И это планируется делать до совершеннолетия малыша.

Здесь все понятно. Не каждая семья нуждается в улучшении жилищных условий или в формировании пенсии. Но вот некоторое пособие, которое позволит получать дополнительные проценты в банке, не помешает каждому родителю.

Это позволит потратить небольшие деньги на семейные нужды – на приобретение еды и лекарств. Это бы вносило непосильный вклад в жизнь каждой семьи.

Отвечая на вопрос, можно ли материнский капитал положить в банк под проценты, нужно ознакомиться с правовой базой.

Этот законопроект был вынесен на обсуждение, но не нашел поддержки.

Официальными причинами для этого стали:

- депозит – отсутствие гарантии по сохранению государственных средств на банковском счете;

- отследить целевое назначение расхода средств практически нереально. То есть деньги будут уходить на неизвестные цели, хотя целевое предназначение программы прописано в действующем законодательстве.

По факту причина может быть совсем в другом. Просто у правительства нет достаточных средств для обеспечения определенных обязательств.

За последний год уже было выдано более 7 000 000 материнских сертификатов. То есть около 3 000 000 людей еще не заявили о своем желании воспользоваться субсидией. Государство не может предоставить всем деньги для оперативного перевода на банковский счет.

Как можно вложить средства

Можно потратить денежные средства на кредитование. Ипотека фактически предоставляется для улучшения жилищных условий. Для определения на какую именно нужду потребуется оформить сертификат, нужно составлять график оплаты. То есть если изначально нужно улучшить условия, то лучше приобрести недвижимость.

https://www.youtube.com/watch?v=C0avzULUS2I

Возможно распределение средств на несколько целей. Например, часть использовать на первоначальный взнос по ипотеке, вторую часть на образование детей.

Инвестирование здесь имеет несколько направлений:

- лечение;

- приобретение недвижимости или строительство;

- образование;

- накопление в будущую пенсию.

Налоговый вычет при покупке жилья

Получить налоговый вычет вправе гражданин, работающий официально. Также он должен ежемесячно уплачивать 13%. В этом же эквиваленте он может возвратить сумму с покупке. Если один родитель работает официально, то остальные считаются иждивенцами.

Чтобы получить максимальную прибыль нужно приобрести недвижимость в совместную собственность. Если это долевое приобретение, то возврат подоходного дохода осуществляется в соответствии с долевой собственностью.

Существует возможность получения вычета за супругу или мужа в определенных условиях. Например, если владельцем становится только один супруг. Возможно получить налоговый вычет пенсионерам, которые последние три года работали и платили соответствующие налоги.

Такая льгота может предоставляться каждому человеку один раз в жизни. Именно поэтому, главное условие для получения – отсутствие обращений по данному вопросу. Если недвижимость приобретается уже после начала 2014 года, то существует возможность повторного получения субсидии.

Не могут получить налоговый вычет:

- все индивидуальный предприниматели, домохозяйки, кто не получает официальный доход и не уплачивает налоги;

- пенсионеры, которые получают только пенсию на протяжении нескольких лет;

- дети, которые являются собственниками. Но здесь существует возможность получения возврата родителями;

- все люди, которые уже получали возврат налога при приобретении недвижимости.

Возврат осуществляется в сумме 2 000 000 рублей. Если недвижимость менее указанной суммы, то возврат осуществляется в размере 13%. Если более, то выплачивается фиксированная сумма в 260 000 рублей.

Увеличение вычета происходит в случае:

- при получении ипотечного кредитования. Здесь еще добавляются 13% от уплаченных процентов. Никаких ограничений не присутствует. Но в начале 2014 года все же сумма максимальная ограничилась размером в 3 000 000 рублей;

- при строительстве недвижимости. Здесь можно вернуть сумму за отделку жилья, но она не вправе превысить 2 000 000 рублей.

Закон

Регламентирует вопрос касаемо материнского капитала Федеральный закон о дополнительных мерах гос.поддержки граждан от 29.12.2006 года №256.

Здесь можно ознакомиться о размере и порядке распоряжения денежными средствами, а также направлением на улучшение жилищных условий.

Как использовать

Использовать материнский капитал можно только после письменного уведомления в Пенсионном фонде.

Направить средства можно:

- на первоначальный взнос или погашение ипотеки;

- на приобретение недвижимости;

- на лечение ребенка–инвалида;

- на формирование пенсии матери;

- на образование детей.

Материнский капитал позволяет получить государственную поддержку и направить на определенные цели.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

🎦 Видео

На что можно потратить материнский капитал в 2023 году?Скачать

Как выгодно положить деньги в банк на вклад / депозит ! Советы экспертаСкачать

На что можно потратить МАТЕРИНСКИЙ КАПИТАЛ в 2024 году? / Новые ПРАВИЛА использования маткапиталаСкачать

Почему не нужно использовать материнский капиталСкачать

Куда инвестировать материнский капитал? 3 способаСкачать

Материнский капитал 2023 как можно использовать?Скачать

Куда вложить деньги под проценты. Вклады, накопительные счета, акции или облигации в 2024 году?Скачать

Как прожить на проценты по вкладу в банке и не работать? Пассивный доход по депозитуСкачать

Что делать с процентами набежавшими на материнский капитал?Скачать

Открывать ли банковский вклад под высокий процент?Скачать

Досрочное погашение ипотеки материнским капиталомСкачать

Куда вложить деньги под процент? Банковские вклады депозитыСкачать

Как ПОГАСИТЬ ипотеку за 2 года? / Лайфхак для ДОСРОЧНОГО ПОГАШЕНИЯ ИПОТЕКИСкачать

Вклад, депозит. Делюсь своей системой по депозитам. Куда вложить деньги. Как открыть вклад.Скачать

Как БЫСТРО погасить ипотеку. Выплати ипотеку за 8 летСкачать

Как считают доходы для назначения детских пособий?Скачать