НДС – косвенный налог, то есть представляет собой надбавку на цену товара. Все налоги можно разделить на местные, региональные и федеральные. Людей, которые тесно связаны с миром финансов и торговли, интересует, в какой бюджет поступает НДС, то есть важно определить уровень начисления. В этой статье ознакомимся с плательщиками, сроками, ступенями бюджета и разберем прочие вопросы.

- Кем, когда и в какой бюджет платится НДС

- Сейчас процентом облагаются:

- Особенности порядка исчисления и оплаты НДС

- Формула и пример расчета налога на добавленную стоимость

- Как снизить бремя НДС для своей компании

- Декларирование

- В какой бюджет платится ндс?

- Элементы НДС

- Что такое вычет по НДС?

- Условия получения вычета входного НДС

- Куда идет НДС в какой бюджет

- Кто уплачивает региональные налоги?

- В чем разница между налогами

- НДФЛ и НДС какие налоги?

- Итоги

- Ндс в какой бюджет зачисляется

- Глава 9 ОРГАНИЗАЦИЯ НАЛОГОВОГО КОНТРОЛЯ

- Порядок перечисления НДС в бюджет

- Министр финансов РФ нов выступает против замены НДС налогом с продаж и полного зачисления налога на прибыль регионам

- НДС: самый особенный и сложный налог

- Куда идет НДС в какой бюджет?

- Что такое НДС

- Какой процент у налога

- Как рассчитывается НДС

- Какие сроки и штрафы

- Куда идет налог?

- Куда уходит ндс в какой бюджет

- Какие налоги с зарплаты выплачиваются государству

- Куда и на что идут налоги в государстве

Кем, когда и в какой бюджет платится НДС

Итак, как выяснилось, существует три вида поступлений в бюджет:

- Федеральный (все налоги обязательные по всей стране).

- Местный (организуемые на уровне муниципалитета – земельный, на имущество физ.лиц).

- Региональный (транспортный, на игорный бизнес, на имущество организаций).

Знакомый нам налог на добавленную стоимость относится к первому типу, исходя из этого понятно, в какой бюджет платится НДС. Это означает, что он перечисляется повсеместно по всей территории Российской Федерации.

Так как общий капитал федерального значения, у этих сборов существует своя миссия: они идут на благоустройство образования, медицины, науки, культуры, общественной деятельности, охраны и защиты государства.

Плательщиками выступают все, кто занимается торговлей, бизнесом, а также и рядовой потребитель. Если обратиться к Налоговому Кодексу РФ, то увидим, что там прописано, кому именно нужно оплачивать.

Сейчас процентом облагаются:

- Компании, фирмы, акционерные общества.

- Учреждения, занимающиеся финансами и страхованием, например, банки.

- Индивидуальные предприниматели (стоит учитывать, что некоторые используют спецрежимы, которые подразумевают освобождение от уплаты НДС).

- Заграничные организации, которые занимаются деятельностью в России.

- Фирмы некоммерческого характера, основой их работы является ведение хозяйства.

Каждый из них является налоговым агентом и основной обязанностью является оплата процентов, слежение за расходами/доходами, документацией и т.д.

Но при этом, этот налог касается потребителя, так как конечную сумму платит именно он, а в капитал переводит сумму уже производитель.

Срок оплаты налога имеет строгий порядок. Выплачивается сумма равными долями до 20 числа следующего месяца. Но перед этим в инспекцию нужно предоставить отчетность в виде декларации. Если в ней находятся какие-либо неточности или ошибки, есть возможность подать уточняющую декларацию. Иначе ФНС вынуждена будет проводить проверки, и ставить на учёт организацию.

Особенности порядка исчисления и оплаты НДС

Главной особенностью при уплате является то, что процент зачисляется на всех этапах производства продукта. То есть этот налог включается в стоимость первоначального сырья со стороны производителя, далее поставщика, продавца и, в конечном счёте, покупателя, и каждый из них должен знать, в какой бюджет идёт ставка.

Как уже упоминалось выше, платёж может быть сформирован также после подачи уточняющего документа. Данная информация закреплена законом №172 от 13.10. 2008 года.

Если в результате проверки была найдена ошибка и налоговая база была занижена, перед самой подачей декларации, плательщик выплачивает полную сумму и пени за период просрочки.

Обращаться нужно в то бюджетное учреждение, который свидетельствует о фактическом местонахождении фирм, и куда подаётся документ, то есть в это же населенном пункте. Оплата производится за конкретный период времени на ту сумму, на которую был продан товар, услуга или работы, равными долями до 20 числа месяца, следующего за прошедшим кварталом.

Формула и пример расчета налога на добавленную стоимость

Любой налогоплательщик в компанию бухгалтера, чтобы проводить нужные операции и правильно выставлять счета и производить расчёты. Но владелец того или иного предприятия будет чувствовать себя уверенней, если будет понимать, как работает схема перечисления денег в государственный капитал.

https://www.youtube.com/watch?v=vUl6ZINOA8I

Чтобы понять алгоритм, представим информацию в виде формул и на примере покажем, как считать те или иные цифры. Для начала возьмём ставку, которая распространяется на большинство товаров и была повышена с 1 января 2021 года – 20%.

Как уже было подмечено ранее, НДС взимается с каждой стадии изготовления:

- При поставке первоначального материала. Например, фирма производит сахар.

- Один пакет этого продукта стоит 50 рублей. Покупающая сторона должна при этом заплатить уже сумму в размере 55 рублей с налогом добавленной стоимости.

- При продаже полученного товара. Этот пакет был куплен предприятием, которое занимается кондитерской деятельностью. С одной упаковки было создано два торта на сумму 100 рублей.

- При потребительском запросе. Сеть магазинов приобрела торты, оцениваемые стоимостью в 150 рублей. Рядовой покупатель оплатит уже цену в 165 рублей.

Если приобрести этот же торт, но уже в маленьком магазине, его цена будет составлять 330 рублей. Что, конечно, становится невыгодно для покупателя, так как на надбавку уходит 55 рублей, в виде процента – это 16,6%, что не соответствует действительности, потому что сахар относится к категории товаров, подходящих под ставку в 10%.

Чтобы рассчитать размер НДС, нужно знать формулу, выглядит она следующим образом:

НДС= Х*20/100, Х – известная сумма.

К примеру, если стоимость товара составляет 100 000 , то надбавка будет равна 20 000.

Как снизить бремя НДС для своей компании

Несмотря на то, что данным налогом облагаются все участники бизнеса, есть возможности снизить плату или даже вовсе не оплачивать этот процент. Рассмотрим этот момент более подробно.

Одним из способов избежать такого процента является использование спецрежима. К ним относятся УСН и ЕНВД. УСН представляет собой упрощённую систему налогообложения, она рекомендуется представителям малого и среднего бизнеса.

ЕНВД расшифровывается как единый налог на вменённый доход. Его особенностью считается ограниченный круг сфер деятельности, например, перевоз пассажиров.

За счёт того, что эти режимы включают в себя уже уплаты всех необходимых сборов, оплачивать отдельно НДС в федеральный уровень бюджета не имеет смысла.

Компания может взять освобождение от перечисления на год. Для этого выполняются следующие условия:

- Местонахождение в пределах Российской Федерации.

- Отсутствие акцизных поборов.

- Выручка за год менее 8 млн рублей.

Последний вариант снижения представляет собой принятие на работу более 80% инвалидов от всего штата.

Декларирование

Формой отчетности перед инспекционным органом является декларация. В ней поступающие доходы и расходы учреждения в книге покупок и продаж. Законом предусмотрен строгий порядок: она подается до 25 числа месяца, когда идёт НДС за истёкший квартал.

Если этот день выпадает на нерабочий или праздничный, то принести документ можно на следующий рабочий день. Знание этих норм обезопасит плательщика от штрафа, который уплачивается в размере 5% от всей задолженности.

В какой бюджет платится ндс?

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ.

Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.

д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 18%. Есть еще понятие «расчетных ставок», равных 10/110 или 18/118. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

Обратите внимание: с 2021 года максимальная ставка НДС составит 20% вместо 18%. Расчетная ставка вместо 18/118 составит 20/120.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом.

По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот.

Для всех остальных товаров, работ, услуг действует ставка НДС в 18%.

Рассчитать сумму НДС с помощью калькулятора

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками — иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕНВД, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ) и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Что такое вычет по НДС?

На первый взгляд, раз уж НДС надо начислять при реализации товаров, работ, услуг, он ничем не отличается от налога с продаж (с оборота).

Но если мы вернемся к его полному названию – «налог на добавленную стоимость», то становится понятным, что облагаться им должна не вся сумма реализации, а только добавленная стоимость.

Добавленная стоимость — это разница между стоимостью проданного товара, работ, услуг и расходами на приобретение материалов, сырья, товаров, других ресурсов, затраченных на них.

https://www.youtube.com/watch?v=Jbef-dS3E54

Отсюда становится понятным необходимость получения налогового вычета по НДС. Вычет уменьшает сумму НДС, начисленного при реализации, на ту сумму НДС, которая была уплачена поставщику при приобретении товаров, работ, услуг. Рассмотрим на примере.

Организация «А» закупила у организации «В» товар для перепродажи стоимостью 7 000 рублей за одну единицу. Сумма НДС составила 1 260 рублей (по ставке 18%), итого цена закупки равна 8 260 рублей.

Далее организация «А» продает товар организации «С» уже по 10 000 рублей за единицу. НДС при реализации равен 1 800 рублей, который организация «А» должна перечислить в бюджет.

В сумме 1 800 рублей уже «скрыт» тот НДС (1 260 рублей), который был оплачен при закупке у организации «В».

По сути, обязательство организации «А» перед бюджетом по НДС равно всего 1 800 – 1 260 = 540 рублей, но это при условии, что налоговые органы зачтут этот входящий НДС, то есть, предоставят организации налоговый вычет. Получение этого вычета сопровождается множеством условий, ниже мы рассмотрим их подробнее.

Кроме вычета сумм НДС, уплаченных поставщикам при приобретении товаров, работ, услуг, НДС при реализации можно уменьшить на суммы, указанные в статье в статье 171 НК РФ. Это НДС, уплаченный при ввозе товаров на территорию РФ; при возврате товара или отказе от выполнения работ, оказания услуг; при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг) и др.

Условия получения вычета входного НДС

Итак, какие условия должен выполнять налогоплательщик, чтобы уменьшить сумму НДС при реализации на ту сумму НДС, которая была уплачена поставщикам или при ввозе товаров на территорию РФ?

- Приобретенные товары, работы, услуги должны иметь связь с объектами налогообложения (ст. 171(2) НК РФ). Нередко налоговые органы задаются вопросом – будут ли эти приобретенные товары фактически использоваться в операциях, облагаемых НДС? Еще один подобный вопрос – есть ли экономическая обоснованность (направленность на получение прибыли) при приобретении этих товаров, работ, услуг?

То есть, налоговый орган пытается отказать в получении налогового вычета по НДС, исходя из своей оценки целесообразности деятельности налогоплательщика, хотя к обязательным условиям вычета входящего НДС это не относится. В итоге, плательщиками НДС подается множество судебных исков на необоснованные отказы в получении вычетов по этому поводу. - Приобретенные товары, работы, услуги должны быть приняты на учет (ст. 172(1) НК РФ).

- Наличие правильно оформленной счет-фактуры. В статье 169 НК РФ приводятся требования к тем сведениям, которые должны быть указаны в этом документе. При импорте вместо счет-фактуры факт уплаты НДС подтверждают документы, выданные таможенной службой.

- До 2006 года для получения вычета действовало условие о фактической оплате суммы НДС. Сейчас же в статье 171 НК РФ приводятся только три ситуации, при которых право на вычет возникает в отношении именно уплаченного НДС: при ввозе товаров; по расходам на командировки и представительские расходы; уплаченные покупателями-налоговыми агентами. В отношении других ситуаций применяется оборот «суммы налога, предъявленные продавцами».

- Осмотрительность и осторожность при выборе контрагента. О том, «Кто в ответе за недобросовестного контрагента?» мы уже рассказывали. Отказ в получении налогового вычета по НДС может быть вызван и вашей связью с подозрительным контрагентом. Если вы хотите уменьшить НДС, который должны уплатить в бюджет, рекомендуем вам проводить предварительную проверку своего партнера по сделке.

- Выделение НДС отдельной строкой. Статья 168 (4) НК РФ требует, чтобы сумма НДС в расчетных и первичных учетных документах, а также в счетах-фактурах была выделена отдельной строкой. Хотя это условие и не является обязательным для получения налогового вычета, надо отслеживать его наличие в документах, чтобы не вызывать налоговые споры.

- Своевременное выставление поставщиком счет-фактуры. Согласно статье 168 (3) НК РФ счет-фактура должна быть выставлена покупателю не позднее пяти календарных дней, считая со дня отгрузки товара, выполнения работ, оказания услуг. Удивительно, но и тут налоговые органы видят причину для отказа в получении покупателем налогового вычета, хотя требование это относится только к продавцу (поставщику). Суды же по этому вопросу занимают позицию налогоплательщика, резонно отмечая, что пятидневный срок выставления счет-фактуры не является обязательным условием для вычета.

- Добросовестность самого налогоплательщика. Здесь уже надо доказать, что сам плательщик НДС, желающий получить вычет, является добросовестным налогоплательщиком. Поводом для этого является все то же постановление Пленума ВАС от 12 октября 2006 г. N 53, которое определяет «пороки» контрагента. В пунктах 5 и 6 этого документа содержится перечень обстоятельств, которые могут указывать на необоснованность налоговой выгоды (а вычет входного НДС тоже является налоговой выгодой)

Подозрительными, по мнению ВАС, являются:

- невозможность реального осуществления налогоплательщиком хозяйственных операций;

- отсутствие условий для достижения результатов соответствующей экономической деятельности;

- совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме;

Куда идет НДС в какой бюджет

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ.Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

https://www.youtube.com/watch?v=wr5Vw_PCs6s

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица.

Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный?Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

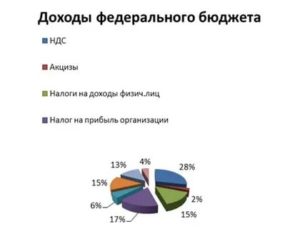

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

nalogi-yur-lits/prochie/klassifikatsiya-nalogov.html

Ндс в какой бюджет зачисляется

Региональные, или, как их еще называют, республиканские налоги, также подлежат обязательной уплате, но на территории субъектов федерации, где они действуют, при этом, все правоотношения в данном случае регулируются общегосударственным и местным законодательством. В частности, они устанавливаются законами РФ, а конкретные ставки таких налогов регулируют республиканские властные органы. К региональным налогам относятся такие виды платежей:

- налог на имущество организаций и предприятий, сумма после уплаты которого пропорционально зачисляется в бюджет субъекта федерации и бюджеты более низших уровней, вплоть до городского;

- транспортный налог;

- налог на игорный бизнес;

- лесной налог.

- налог на доходы физических лиц, название которого говорит само за себя;

- налог на добавленную стоимость, который оплачивает конечный покупатель при приобретении продукции в торговых сетях;

- единый социальный налог, являющийся средством пополнения основных федеральных фондов, включая социальное страхование, медицинское страхование и тому подобное;

- акцизы или дополнительный налог на некоторые виды товаров, в частности, табачную продукцию и алкоголь. Его, подобно налогу на добавленную стоимость, покрывает конечный покупатель;

- налог на добычу полезных ископаемых, уплачивается субъектами, занимающимися эксплуатацией природных ресурсов;

- налог на прибыль, предприятий и организаций, суть которого ясна из названия;

- водный налог, подразумевающий платежи за эксплуатацию водных ресурсов;

- различные виды пошлин.

Глава 9 ОРГАНИЗАЦИЯ НАЛОГОВОГО КОНТРОЛЯ

Вместе с тем в практике работы по формированию бюджетов составляются прогнозные расчеты поступлений каждого вида налогов. По ряду налогов они могут быть составлены только с учетом динамики их поступлений.

https://www.youtube.com/watch?v=IVGa9znYj3U

Для этого, как правило, принимаются отчетные данные об их фактическом поступлении за 9 месяцев отчетного года и ожидаемых поступлениях в IV квартале.

Таким образом определяется база за отчетный год, на основе которой прогнозируются поступления налогов на перспективу.

Добавленная стоимость включает в себя ФОТ работников материальной сферы, вошедший в себестоимость продукции, работ, услуг; отчисления на социальное и медицинское страхование и в фонд занятости по этой группе работников; валовую прибыль: акцизы; амортизацию и прочие денежные расходы.

Порядок перечисления НДС в бюджет

Между тем, существует исключение из этого правила — выплата налога по уточненным декларациям, представленным после вступления в силу Закона от 13 октября 2008 г.

№ 172-ФЗ, за налоговые периоды, предшествующие III кварталу 2008 года.

В том случае, если в результате ошибки налоговая база по НДС была занижена, перед подачей уточненных деклараций за эти периоды надлежит уплатить полную сумму доначисленного налога и пени за весь период просрочки.

Уплата НДС в бюджет производится по месту учета налогоплательщика в налоговых органах по итогам каждого налогового периода (квартала) исходя из фактической реализации товаров (работ, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом. Такой порядок предусмотрен ст. 163 и п. 1 ст. 174 Налогового кодекса РФ.

Министр финансов РФ нов выступает против замены НДС налогом с продаж и полного зачисления налога на прибыль регионам

— Активность ведомств возросла. Предложения, как правило, выходят за рамки, утвержденные в трехлетнем бюджете.

Никто не спорит с тем, что нужно увеличивать социальные программы, развивать отрасли экономики, но нельзя рассматривать вопросы расходов только на примере одной отрасли, как это зачастую делается.

Нужно видеть общую картину, например сравнить эффективность проектов в сельском хозяйстве, космической сфере и сделать выбор, куда лучше вкладывать средства.

Такой подход разделяет и премьер Владимир Путин, когда мы обращаемся к нему за поддержкой ограничить ничем не обеспеченные решения по дополнительному выделению средств. Ведь разбалансировка бюджета может привести к негативным последствиям — сокращению запланированных в бюджете расходов, расторжению подписанных контрактов и, соответственно, искам к казне или, что еще хуже, к росту инфляции.

Кроме того, в прошлый кризис наши предприятия и финансовые организации имели больше обязательств перед иностранцами, чем вложений за рубежом. Сейчас эти два показателя примерно одинаковы. Отток капитала в $133 млрд в 2008 г. стал шоком для финансовой системы. В 2011 г. чистый отток составил $84 млрд, но прошло это без потрясений.

Это говорит о том, что компании и финансовый сектор стали осторожнее относиться к возможным рискам в своей деятельности, а значит, лучше готовы к возможным испытаниям.

НДС: самый особенный и сложный налог

НДС (налог на добавленную стоимость) – это самый сложный для понимания, расчета и уплаты налог, хотя если не вникать глубоко в его суть, он покажется не очень обременительным для бизнесмена, т.к. является косвенным налогом. Косвенный налог, в отличие от прямого, переносится на конечного потребителя.

Каждый из нас может увидеть в чеке из магазина общую сумму покупки и сумму НДС, и именно мы, как потребители, в итоге и платим этот налог. Кроме НДС, косвенными налогами являются акцизы и таможенные пошлины. Чтобы разобраться, в чем сложность администрирования НДС для его плательщика, надо будет понять основные элементы этого налога.

Куда идет НДС в какой бюджет?

НДС — три буквы, которые мы видим в любом чеке из магазина. Расшифровку «налог на добавленную стоимость» знают все, но что за ней кроется — непонятно.

Какую пользу несет НДС, кроме добавления цены?

Что такое НДС

НДС — косвенный налог, который платится при реализации товаров, услуг и имущественных прав. Его уплата происходит следующим образом.

- Фабрика заказывает лен для пошива партии летних платьев. Производитель ткани выставляет счет с учетом НДС.

- Пока швеи отшивают платья, экономисты рассчитывают их себестоимость. Они смотрят, сколько денег затрачено на пошив. Уплаченный НДС за лен тоже входит в этот список, но записывается в «налоговый кредит».

- Платья готовы и их отправляют в фирменный магазин. В расчет ценника входит себестоимость товара, доля на прибыль и сам НДС.

- Когда платья продали, компания считает прибыль.Из всей суммы вычитается 20%. Их уже оплатил покупатель. Дальше деньги уходят в ФНС.

Из всей ситуации видно, что налог платит предприниматель, но обеспечивает его покупатель.

Какой процент у налога

ФНС применяет три налоговые ставки для НДС.

- 0% — применяется в случаях, описанных в п.1 ст.164 НК РФ. К наиболее распространенному случаю относится экспорт товаров.

- 10% — облагаются продовольственные товары, товары для детей, периодические печатные издания, книги, медицинские товары.

- 20% — основная ставка НДС. Применяется во всех остальных случаях.

Важно отметить, что НДС могут облагаться не только товары. Налог уплачивается при импорте, строительстве без договора подряда и передаче услуг и товаров для личного пользования.

https://www.youtube.com/watch?v=R9h73LOWeFc

От НДС освобождены:

- работа органов госвласти;

- покупка и приватизация муниципальных и госпредприятий;

- инвестирование;

- реализация земельных участков;

- передача денег предприятиям, работающим на некоммерческой основе.

Как рассчитывается НДС

В интернете можно найти множество калькуляторов НДС. Но если вы не доверяете алгоритмам, можете рассчитать налог сами.

Расчет НДС

Продолжим тему платьев. Фабрике нужно закупить ткань на 150 000 рублей. Чтобы понять, сколько составляет НДС из этой суммы, воспользуемся простой формулой:

НДС=Х*20/100

Получилось 30 000 рублей. Но вопрос в другом: вошел ли налог в эти 150 000 рублей или его надо заплатить сверх. Разница в том, что в первом случае фабрика закупит ткани меньше.

Расчет суммы с НДС

Чтобы рассчитать сумму с включенным НДС, применяем следующую формулу:

Хн = Х+Х*20/100

Получается, чтобы закупить ткани на 150 000 рублей «чистыми», фабрика заплатит 180 000 рублей.

Расчет суммы без НДС

Если нужно выяснить, чему равна сумма закупки ткани без НДС, нужно применить такую формулу:

Х = Хн / 1,20

Если фабрика заплатила 150 000 рублей за ткань с учетом НДС, то фактически в цех пошива привезут льна на 125 000 рублей.

Какие сроки и штрафы

НДС выплачивают по итогам каждого налогового периода равными долями. Отчисление в налоговую должно быть не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Величина штрафов за неуплату НДС устанавливается ст. 122 НК РФ:

- 20% от неоплаченной суммы сбора если порядок уплаты был нарушен случайно;

- 40% от неоплаченной величины сбора если не оплатили умышленно.

Куда идет налог?

НДС перечисляется в федеральный бюджет и составляет 50% от всех поступлений по сборам. Деньги расходуются на государственные и национальные цели:

- социальная политика, образование, оказание медицинских услуг;

- оборона и защита, деятельность органов охраны правопорядка, безопасность;

- решение общегосударственных и экономических вопросов;

- защита экологической обстановки;

- развитие сферы ЖКХ, СМИ, культуры;

- выплаты национального долга;

- трансферты в другие бюджеты – дотации, субсидии, субвенции в региональный и местный бюджет.

***

Несмотря на то, что с 2021 года НДС в России вырос до 20%, он не выделяется на фоне того же налога в других странах. Остается порадоваться, что мы не живем в Венгрии, где этот налог самый высокий в мире — 27%.

nds-zachem/

Куда уходит ндс в какой бюджет

Не так давно была у нас беседа с друзьями по поводу налогообложения. Один из них недавно приехал из Европы, и мы проводили сравнительную характеристику. К общему стыду, мы плохо ориентируемся в данных цифрах, поэтому решили более подробно узнать, куда и на что идут налоги, как высчитываются, есть ли изменения в бюджете 2021 года.

Какие налоги с зарплаты выплачиваются государству

Налоговая инспекция внимательно следит за тем, чтобы компании вовремя и в полном объеме платили налоги. Если этого не происходит, то предусматривается штраф (например, за занижение дохода 20% от неуплаченной суммы согласно ст. 123 НК РФ).

- НДФЛ высчитывается работодателем из зарплаты сотрудника ежемесячно. По этой причине на руки все получают сумму, меньшую от той, которая оговаривалась при подписании трудового договора.

- В 2021 году расчет налога остался таким же как и в прошлом, 2021.

- Высчитывается он просто. Если есть право на вычет у сотрудника, например, детский, то его высчитывают из зарплаты, а затем умножают на цифру налога.

- в 2021 году 13% — подоходный налог (НДФЛ) назначен для резидентов, специалистов высокой квалификации которые работают в РФ по патенту и для иностранцев из ЕАЭС.

- 30% — подоходный налог для нерезидентов.

Абсолютно все компании и работодатели обязаны платить страховые взносы в ФНС, тариф которых установлен ст. 426 — 429 НК. Высчитываются они также с выплат, начисляемым работникам, а еще тем, кто работает по гражданско — правовым договорам.

- Общий взнос составляет 30%.

- Некоторые компании оплачивают заниженные страховые взносы, если это предусмотрено законодательством.

- В 2021 году несть изменения, и многие компании и предприниматели лишены льгот.

- В ФСС также перечисляются страховые взносы от несчастных случаев на производстве и профессиональных болезней. В нынешнем году изменений нет.

- Платятся взносы не позднее 15 числа каждого месяца.

Налог на роскошь в 2021 году решено не вводить (только поправки — если есть машина с мощностью выше 410 лошадиных сил, то взимаются дополнительные средства).

- НДС — налог на добавленную стоимость выплачивают все компании, которые производят какие — то товары или оказывают любые услуги. Конечная цена для обычного покупателя уже включает данный сбор, составляющий 7% — для продтоваров, 9% — непродовольственных, 50% — водка и более 25% — бензин.

- Один раз в год платятся в ФНС земельный, транспортный и имущественный налоги.

- С 2021 года введены еще 3 — экологический, туристический и налог на самозанятых граждан.

По данным PricewaterhouseCoopers россиянин в среднем выплачивал 47,4% (данные на 2021 год) государству, а в МГУ была выведена более точная сумма — 48%. То есть половина доходов отдается государству. Куда она расходуется?

Куда и на что идут налоги в государстве

НДФЛ остается в том же регионе, где работает сотрудник, то есть где официально зарегистрирован работодатель. Из общей суммы 85% подоходного налога под свое ведомство получают региональные власти, а только 15% остается на месте и распределяется на нужды.

https://www.youtube.com/watch?v=ipPsTMmGuN8

По закону эти деньги должны уходить на ремонты, строительство дорог и поддержание их в нормальном состоянии, ремонт школ, на нужды ЖКХ, пожарную безопасность, общественный порядок.

Пенсионный, Социальный Фонды и Медицинское Страхование организованы так: все средства собираются в одном месте, а оттуда распределяются на пенсии, социальные выплаты и медицинское обслуживание.

НДС идет весь в Федеральный бюджет. Распределяются средства правительством (составляется ежегодно бюджет) на такие отрасли:

- полиция;

- содержание госаппарата;

- армия;

- образование;

- наука и прочие важные отрасли для всего государства.

Налоги нужны для того, чтобы государство имело возможность реализовывать социальные цели, к которым относятся качество жизни граждан, здоровья, уровня образованности и благосостояния.

Когда мы отдаем часть своих доходов в бюджет, то принимаем участие в создании благоприятной жизни. По сути мы инвестируем в строительство дорог, образование, национальную безопасность и программы с бедностью.

Государственный бюджет — основной экономический документ (проект), который принимается правительством РФ, чтобы представить ход экономического развития на предстоящий год. Он состоит из нескольких частей — открытой и закрытой.

Рассматривая открытую часть бюджета, мы можем увидеть структуру расходов на разные сферы жизни граждан. А уж по ним нетрудно проанализировать, улучшиться или ухудшиться уровень зарплат, пенсионного обеспечения и общий социальный уровень.

- 63,4$ — цена за баррель нефти (марка Юралс).

- 63,9 руб. — стоимость 1$ США.

- 4,3% — уровень инфляции.

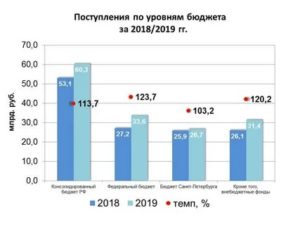

- 19,948 трлн. руб. — часть бюджета доходная. В нынешнем году она больше на 4,766 трлн. руб., чем в 2021.

- 18,063 трлн. руб. — расходная часть. В сравнении с прошлым годом она больше почти на 1,5 трлн. руб.

- 1,885 трлн. руб. — профицит, что составляет 1,8 %ВВП. Также профицитным был 2011 г. Затем все года были дефицитными.

- 1,3% — рост за 2021 г. Обоснован, в основном, за счет взимаемых налогов, в том числе увеличения НДС с 18% до 20%.

- 3 трлн. руб. уходят на секретные расходы и повышенно секретные в общем бюджете.

- 35,1 млрд. будет выделено на науку.

- 12,6 млрд. — на культуру.

- 512 млрд. руб. — выделяется на улучшение демокграфической ситуации (рост численности населения, повышение продолжительности жизни).

- 70 млрд. — помощь онкобольным.

- За 1 л бензина — около 50 руб.

- Больше 65% направлено на Нацоборону (закрытая часть).

- 11280 руб. федеральный МРОТ.

- 453026- материнский капитал, который проиндексирован не будет, как и в 2021 г.