Оборотные активы есть у каждого предприятия, которое занимается выпуском продукции, торговлей и пр. Обычно на оборотные активы приходится большая часть всего имущества компании. Именно поэтому очень важно следить за тем, что происходит с оборотными средствами, планировать их объемы, расход и закупку.

Поговорим о том, что такое оборачиваемость оборотных активов, как высчитать соответствующий коэффициент, какие нормативы в этой области существуют.

- Что такое оборотные активы и их оборачиваемость

- Нормативы коэффициента оборачиваемости оборотных активов и анализ показателя

- Заключение

- Оборачиваемость активов – формула по балансу

- Как рассчитать показатель

- Пример расчета

- Значение коэффициента

- Показатель оборачиваемости активов по балансу

- Значение показателя оборачиваемости активов

- Примеры решения задач

- Сущность понятия

- Как рассчитать коэффициент оборачиваемости активов

- Коэффициент оборачиваемости активов (расчёт и анализ)

- Как использовать коэффициент оборачиваемости активов на практике

- Расчёт ресурсоотдачи для компании Лукойл

- Делаем выводы

- Расчет оборачиваемости оборотных средств, определение, формулы

- Коэффициент оборачиваемости

- Длительность оборота

- Коэффициент загрузки средств в обороте

- Оборачиваемость оборотных средств формула и расчет

- Расчет коэффициента оборачиваемости с примером

- Оборачиваемость оборотных средств формула

- Экономический смысл коэффициента оборачиваемости

- Тезисно

- Коэффициент оборачиваемости оборотных средств – значение

- Related posts:

- Оборачиваемость активов: формула расчета. Эффективность работы

- Экономический смысл показателя оборачиваемости активов

- Формула расчета оборачиваемости активов предприятия

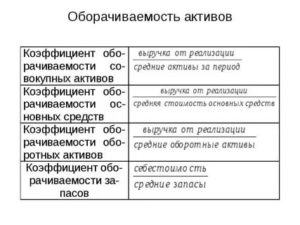

- Расчет коэффициента фондоотдачи для составляющих оборотных активов

- Расчеты с дебиторами

- Оборачиваемость финансов

- Оборачиваемость материальных оборотных активов (запасов)

- Анализ доходности организаций

Что такое оборотные активы и их оборачиваемость

Оборотные средства — это все активы, которыми предприятие пользуется в процессе своей деятельности, за исключением основных средств. К оборотным, мобильным фондам относятся деньги компании, сырье и материалы, топливо, запчасти, инвентарь, готовая продукция, поступившая на склад, МБП, дебиторская задолженность и так далее. То есть все, что используется быстро.

Оборотными средства называются не зря. Они действительно достаточно быстро проходят цикл куплено-использовано. Оборачиваемость активов — это показатель того, сколько данных циклов было пройдено за определенный период.

Важно

Коэффициент оборачиваемости активов — показатель относительный, он показывает, сколько нужно оборотов, чтобы получить нужный объем выручки.

Расчет коэффициента оборачиваемости оборотных активов: формула по балансу

Чтобы найти коэффициент оборачиваемости мобильных средств предприятия, нам потребуются всего две величины: сам оборотный капитал и доход. Под доходом понимается выручка, а оборотный капитал берем как средний остаток оборотных фондов. Важно брать оба показателя за один период, чтобы расчет был объективным и точным.

Формула расчета коэффициента оборачиваемости мобильных активов выглядит так:

Tr = TR / Cоб

Tr (turnoverratio) в этой формуле обозначает сам коэффициент оборачиваемости, под TR (total revenue), как вы помните из наших предыдущих статей с расчетами, понимаем выручку, Cоб — это средний объем оборотных активов, выраженный в рублях.

Соответственно, выручку можно найти, как TR = P * Q, где P (price). То есть объем проданной продукции умножается на ее цену. Cоб будет равен (Снп + Скп)/2. Снп, как вы понимаете — это сумма мобильных активов предприятия на начало периода, а Скп — на конец.

Кроме того, коэффициент оборачиваемости активов может быть рассчитан на основании данных самого важного, обширного бухгалтерского документа — баланса.

Формула расчета коэффициента оборачиваемости оборотных активов по балансу будет выглядеть так:

Tr = стр. 2110 ОФР / (стр. 1200нп ББ + стр. 1200кп ББ)/2

То есть коэффициент высчитывается как отношение выручки из строки 2110 отчета о финансовых результатах к средней величине оборотных активов. Она берется из 1200 строки баланса — тоже на начало и конец периода.

Важно

По балансу рассчитать коэффициент оборачиваемости вы сможете только за год! Именно за такой период составляется и сдается данный бухгалтерский документ.

Формула очень проста, но, чтобы вы лучше понимали, как проводятся расчеты, мы приведем пример.

Берем ТД «Горняк». За 2021 год у предприятия, производящего и продающего железобетонные изделия, были зафиксированы следующие показатели деятельности:

| Показатель | Код строки и документ | На 31 декабря 2021 года | На 31 декабря 2021 года |

| Выручка | 2110 ОФР | 2 000 000 | 2 500 000 |

| Оборотные активы, берем итого по второму разделу | 1200 ББ | 1 000 000 | 1 500 000 |

Проводим простой подсчет по представленной нами выше формуле:

Tr = 2 500 000 / (1 000 000 + 1 500 000)/2 = 2

Это говорит о том, что за год все оборотные активы предприятия были использованы два раза, то есть обернулись дважды.

Нормативы коэффициента оборачиваемости оборотных активов и анализ показателя

Сразу отметим, что нет четкого норматива, говорящего — коэффициент оборачиваемости активов должен быть два, три, четыре. Многое зависит от специфики деятельности предприятия, ситуации в экономике и этапа работы. Однако на практике каждая компания определяет для себя оптимальный коэффициент оборачиваемости активов, ниже которого не планирует опускаться.

Вообще, чем выше оборачиваемость активов — тем лучше. Тем выше будет доход. Поэтому снижение коэффициента в текущем периоде должно насторожить владельца и управленцев компании. Это становится показателем того, что выручка тоже снизится. Поэтому нужно срочно принимать меры, вовлекать в процесс производства новые мобильные средства.

Выделим факторы, которые оказывают сильное влияние на коэффициент оборачиваемости:

- Время, которое оборотные средства проводят в качестве запасов производства, дебиторской задолженности, незаконченной и хранящейся на складе продукции.

- Длительность процесса производства, технологического цикла.

- Квалификация персонала.

- Условия реализации выпущенных товаров.

В целом, величина коэффициента будет находиться в зависимости от условий и особенностей работы предприятия, эффективности организации всего процесса.

https://www.youtube.com/watch?v=SFMZWGa4T2I

Если коэффициент оборачиваемости имеющихся мобильных активов увеличился за заданный период, то это приводит к росту выручки, эффект от работы компании выше.

Однако ускорение оборачиваемости говорит об увеличении производительности, а это может сказаться на уровне заработной платы. Вырастут расходы на нее.

Кроме того, дополнительные запасы необходимо где-то хранить, что тоже приводит к увеличению затрат.

Поэтому, планируя нарастить оборачиваемость средств, нужно обязательно учитывать данные факторы.

Почему коэффициент оборачиваемости мобильных активов может снизиться? Перечислим возможные причины:

- во-первых, из-за проблем с производством, остановки, поломки оборудования;

- во-вторых, из-за возникновения дебиторской задолженности;

- в-третьих, возможно, предприятие слишком нарастило запасы, которые не успевает расходовать;

- в-четвертых, мог снизиться спрос;

- в-пятых, могли упасть объемы производства.

Заключение

Коэффициент оборачиваемости мобильных активов предприятия наглядно показывает, насколько эффективно они включаются в процесс производства, эксплуатируются компанией.

Важно следить за данным показателем, чтобы понимать, какая ситуация с оборотными активами сложилась сейчас, как изменяется, есть ли риск уменьшения прибыли.

Однако для более полной картины, объективной оценки оборотных активов, советуем вам использовать и другие показатели, в том числе устойчивости ликвидности.

Оборачиваемость активов – формула по балансу

Оборачиваемость активов предприятия (ОАк) показывает, с какой эффективностью используются собственные средства организации. Показатель рассчитывается на основе данных бухгалтерского учета, а именно из основных форм отчетности — бухгалтерского баланса и отчета о финансовых результатах деятельности компании.

Высчитывается коэффициент оборачиваемости активов (формула по балансу далее) как отношение выручки к усредненной сумме собственных средств за отчетный период. Иными словами, значение дает конкретное денежное выражение выручки, полученной с каждого рубля активов предприятия.

Напомним, что к собственным средствам относят внеоборотные и оборотные активы (материалы, запасы, основные средства, дебиторская задолженность, финансовые вложения и прочее).

Как рассчитать показатель

Для вычисления значения потребуются две отчетные формы: бухгалтерский баланс (ОКУД 0710001) и отчет о финансовых результатах (ОКУД 0710002) за отчетный период.

Оборачиваемость активов — формула по балансу:

среднее значение Ак вычисляется по специальной формуле:

или с учетом строк бухгалтерского баланса:

Пример расчета

Рассмотрим, как рассчитать ОАк, на конкретном примере. Используем отчетные формы ООО «Весна» за 2021 год.

Бухгалтерский баланс — форма № 1:

Отчет о финансовых результатах — форма № 2:

В соответствии с формами отчетности, используем следующие показатели бухгалтерского учета:

- выручка — 48 263 рублей;

- Ак на начало года — 26 750 рублей;

- Ак на конец года — 33 083 руб.

Высчитываем: 48 263 / ( (26 750 + 33 083) / 2) = 1,61

Значение коэффициента

Допустим, показатель ОАк предприятия рассчитан. Теперь разберемся, что он означает. По условиям нашего примера получается, что на один рубль собственных средств организации приходится 1,61 рубля выручки.

Отметим, что если коэффициент менее или равен значению «1», то можно сделать вывод о том, что предприятие работает с убытками либо доходы едва покрывают произведенные затраты.

ОАк является коэффициентом деловой активности. Следовательно, чем выше коэффициент, тем выше доходность предприятия. Однако, значение следует рассчитывать в динамике, то есть в сравнении с несколькими отчетными периодами. Такой подход позволит детально проанализировать рост или снижение оборачиваемости.

https://www.youtube.com/watch?v=3nQmZUJzU6A

При вычислении коэффициента необходимо учитывать структуру активов. Таким образом, низкий показатель (до единицы) может быть вызван увеличением запасов, дебиторской задолженности или имущества предприятия в отчетном периоде. Например, организация планирует расширить производство, для этого и закупаются станки, оборудование, сооружения и материалы.

Своевременный анализ данного коэффициента позволяет получить достоверную информацию о финансовом состоянии организации и показателях доходности. При выявлении отклонений или снижения ОАк руководством предприятия должны быть приняты соответствующие управленческие решения.

Показатель оборачиваемости активов по балансу

Формула оборачиваемости активов по балансу используется в процессе управления всеми совокупными ресурсамипредприятий, включая имущественные, неимущественные объекты, обязательства различного вида.

Также показатель оборачиваемости показывает уровень деловой активности компании, поскольку, чем выше значение показателей оборачиваемости, тем деятельность компании успешнее.

Если же происходит уменьшение значения оборачиваемости активов, то можно говорить о следующем:

- Падение показателя ликвидности,

- Увеличение дебиторской задолженности,

- Уменьшение доходности компании.

В процессе расчета коэффициента оборачиваемости активовприменяется формула оборачиваемости активов по балансу. Этот показатель целесообразно анализировать в динамике с исследованием и сравнением с показателями прямых конкурентов.

[3]

Значение показателя оборачиваемости активов

В случае, когда показатель оборачиваемости активов, например, равняется 1,5, то можно говорить о том, что каждый рубль активов содержит 1,5 рубля выручки.

Если в результате расчета получается коэффициент меньше единицы, то это означает, что оборачиваемость низкая, то есть получаемыйдоход не может покрыть расход.

Основной источник информации для вычисления оборачиваемости — бухгалтерский баланс предприятия. Для того, что бы получить более точную картину работы компании, следует (наряду с оборачиваемостью) обратиться к таким показателям, как:

- Рентабельность (продаж, производства и др.),

- Ликвидность,

- Деловая активность,

- Показатель капитализации и др.

Оборачиваемость активов считается показателем деловой активности, рассматриваемый в динамике.

Примеры решения задач

| Задание | Вычислить коэффициент оборачиваемости активов по двум компаниям и сравнить эффективность их работы. |

Читайте так же: Льготы по ндфл

Стоимость активов на начало периода

Стоимость активов на конец периода

ОА ср (1) = (144000 + 163000) / 2 = 153 500 руб.

ОА ср (2) = (253000+238000) / 2 = 245 500 руб.

Формула оборачиваемости активов по балансу для решения задачи выглядит следующим образом:

КОА = Стр. 2110 / Стр. 1600

КОА (1) = 549000 / 153500 = 3,58

Вывод. Можно сделать вывод, что первая компания имеет больший коэффициент оборачиваемости, что означает большую эффективность ее работы.

| Задание | Рассчитать коэффициент оборачиваемости по бухгалтерскому балансу на примере организации, имеющей следующие показатели: |

На конец 1 периода:

Сумма оборотных активов– 411 тыс. руб.

На конец второго периода:

Сумма оборотных активов – 508 тыс. руб.

Строка 2110 (выручка) – 1 925 руб.

ОА ср = (ОА нп + ОА кп) / 2

Сущность понятия

Ресурсоотдача (asset turnover), более известная как оборачиваемость активов (ОА), помогает рассчитать данные по обороту капиталовложений за определенный период времени. Оборачиваемость активов иллюстрирует, насколько эффективно используются имеющиеся у организации фонды в целом или определенная часть активного имущества.

https://www.youtube.com/watch?v=pgI0C50BYHY

При помощи рассчитанных значений группы показателей оборачиваемости (ОА, дебиторская и кредиторская задолженность, запасы и проч.) можно определить уровень продуктивности и результативности применения собственных средств, имущества и обязательств предприятия.

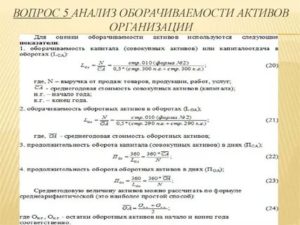

Как рассчитать коэффициент оборачиваемости активов

Чтобы рассчитать коэффициент оборачиваемости активов, формула по балансу выглядит так:

Здесь СТА — среднегодовая стоимость активов.

Для вычисления показателя можно использовать строки бухгалтерского баланса из формы 1 «Бухгалтерский баланс» и формы 2 «Отчет о финансовых результатах». В этом случае формула по балансу оборачиваемости активов:

- строка 2110 — из формы 2, в которой стоит показатель выручки;

- (строка 1600 из формы 1 на начало и на конец года) / 2 — СТА.

Коэффициент оборачиваемости активов (расчёт и анализ)

Иначе данный коэффициент ещё называют ресурсоотдачей анализируемого предприятия. Он показывает то, как быстро окупаются средства (ресурсы), вложенные в активы компании.

На западе, этот показатель именуется Total Asset Turnover, что в дословном переводе с английского языка означает – общий оборот активов.

Значение коэффициента оборота активов отражает эффективность управления активами компании. С его помощью можно определить насколько оптимальными являются текущие вложения в активы.

А это, в свою очередь, влияет на величину свободного денежного потока и на цену акций компании.

Ведь как избыточный, так и недостаточный объём инвестиций в активы, чреваты сокращением свободного денежного потока и, как следствие, снижением цены акций компании.

Рассчитывается данный коэффициент по следующей формуле:

Как использовать коэффициент оборачиваемости активов на практике

Сам по себе этот показатель малоинформативен и его следует применять исключительно в сравнительных целях:

- для сравнения нескольких компаний, отдавая предпочтение той из них, чей коэффициент оборачиваемости активов в итоге получился выше;

- Для сравнения результатов деятельности компании в нескольких временных периодах, анализируя, таким образом, динамику этого показателя. Хорошим сигналом является его рост от периода к периоду.

Применяя этот коэффициент для анализа эффективности управления активами той или иной компании, всегда следует сравнивать между собой только компании, принадлежащие к одной отрасли и близкие по сфере своей деятельности. Ведь оборачиваемость активов плохенькой торговой компании может быть на порядок выше аналогичного показателя отличной ресурсодобывающей компании.

Давайте в качестве примера рассмотрим две компании, принадлежащие к одной отрасли и близкие по сфере своей деятельности: Лукойл и Роснефть. Не будем залезать далеко в статистику, ведь для того, чтобы понять сам принцип использования рассматриваемого показателя, нам достаточно будет рассмотреть два временных периода за 2021 и 2021 годы.

Расчёт ресурсоотдачи для компании Лукойл

Для начала рассчитаем коэффициент для компании Лукойл. Для этого возьмём данные из её открытой статистики, опубликованные по адресам: http://www.lukoil.ru/FileSystem/9/116579.pdf (за 2021 год) и http://www.lukoil.ru/FileSystem/9/207779.pdf (за 2021 год).

Вот выборка данных из отчётности за 2021 год:

Среднегодовую стоимость активов рассчитываем как среднее арифметическое от их стоимости на начало и на конец рассматриваемого периода (с 31 декабря 2015 по 31 декабря 2021 года):

(5 014 673 000 000 + 5 020 607 000 000) / 2 = 5 017 640 000 000 рублей

Далее вычисляем искомый коэффициент. Для этого делим значение выручки за 2021 год на полученное выше значение среднегодовой стоимости активов:

5 227 045 000 000 / 5 017 640 000 000 = 1,04

Теперь проведём те же самые расчёты по данным за 2021 год:

Среднегодовая стоимость активов Лукойла:

(5 226 215 000 000 + 5 014 673 000 000) / 2 = 5 120 444 000 000 рублей

https://www.youtube.com/watch?v=Y_SBPUTbHRk

Коэффициент оборачиваемости активов:

5 936 705 000 000 / 5 120 444 000 000 = 1,16

Аналогичные финансовые отчёты компании Роснефть можно найти по адресам: https://www.rosneft.ru/upload/site1/document_cons_report/Rosneft_FS_12m2021_RUS_signed_22.pdf (за 2021 год) и https://www.rosneft.ru/upload/site1/document_cons_report/Rosneft_FS_12m2021_RUS.pdf (за 2021 год).

Считаем коэффициент оборота активов за 2021 год:

Среднегодовая стоимость активов компании Роснефть за рассматриваемый период:

(11 030 000 000 000 + 9 642 000 000 000) / 2 = 10 336 000 000 000 рублей

А коэффициент оборачиваемости активов, соответственно:

4 988 000 000 000 / 10 336 000 000 000 = 0,48

А теперь, те же расчёты за 2021 год:

(12 227 000 000 000 + 11 117 000 000 000) / 2 = 11 672 000 000 000 рублей

6 014 000 000 000 / 11 672 000 000 000 = 0,52

Делаем выводы

Как видно из проведённых расчётов, коэффициент оборота активов показывает положительную динамику для обеих анализируемых компаний. Так для Лукойла он вырос с 1.04 до 1.16, а для Роснефти – с 0.48 до 0.52. Это говорит о том, что и та и другая компания в целом наращивают эффективность в управлении своими активами. Ставим плюсик обеим рассматриваемым компаниям.

Теперь сравним, собственно, саму величину коэффициента. Очевидно, что по этому параметру однозначно выигрывает компания «Лукойл» (за 2021 год: 1.16 против 0.52). Поэтому ставим плюсик Лукойлу.

В итоге наиболее предпочтительными (по данному показателю**) оказываются акции компании Лукойл, что косвенно и подтверждают ниже приведённые графики их котировок.

На обоих графиках прослеживается положительная динамика, но у Лукойла она, несомненно, более выражена.

** Не забывайте, что здесь приведён лишь пример анализа для данного рассматриваемого коэффициента. Полный анализ компании предполагает охват, куда большего количества параметров и финансовых коэффициентов. Поэтому, делать выводы о будущем росте курса акций, исходя лишь из сравнительной динамики коэффициента оборота активов, ни в коем случае не рекомендуется.

Кроме этого, здесь возможен не совсем корректный выбор компаний для сопоставления (Лукойл и Роснефть). Однако для целей объяснения использования рассматриваемого коэффициента на конкретном примере это не столь существенно.

Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

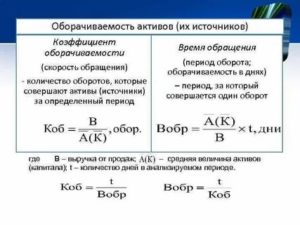

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб — это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период; Oср, — средний остаток оборотных средств за отчетный период. Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде. Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней. Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки: 357 600 х 360 / 4 800 000 = 27 дней. Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно. Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.; 100 — перевод рублей в копейки. Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен: (357 600 / 4 800 000) х 100 = 7,45 коп. Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров. Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита.

Возможна и обратная ситуация — оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара. В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ. Пример:

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

Оборачиваемость оборотных средств формула и расчет

Показатель оборачиваемости оборотных средств исчисляется не реже одного раза в квартал и сравнивается в динамике.

Так же имеет смысл сравнивать между собой коэффициенты оборачиваемости у аналогичных предприятий, например, у разных торговых точек одного предприятия.

Управление оборачиваемостью оборотных средств предприятия начинается со сравнения этих показателей в динамике. Неплохо было бы сравнить показатели по оборачиваемости с аналогичными данными конкурентов, если эти данные в открытом доступе.

В качестве одного из пути ускорения оборачиваемости оборотных средств в целом по предприятию можно использовать изменения ассортимента. Для этого коэффициент оборачиваемости рассчитывается по отдельным видам продукции. Полученные коэффициенты сравниваются между собой и на основе этого можно вывести условный средний или минимальный коэффициент.

https://www..com/watch?v=https:accounts.google.comServiceLogin

Если же именно эта продукция имеет стратегическую выгоду, то можно предпринять меры и мероприятия по ускорению оборачиваемости оборотных средств. Также оборачиваемость целесообразно повышать не только по каждому виду продукции, но и по предприятию в целом — чем выше коэффициент оборачиваемости, тем выше прибыльность предприятия. На оборачиваемость влияют:

- Стоимость и типы материалов, применяемых в производстве;

- Темпы производства и длительность производственного цикла;

- Объемы выпуска или объемы продаж;

- Квалификация сотрудников предприятия (и в производстве, и в торговле).

Улучшая эти составляющие и параметры, можно ускорить оборачиваемость и увеличить значимые показатели деятельности предприятия.

https://www.youtube.com/watch?v=v3aVaUY9MUo

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте.

Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства.

Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Расчет коэффициента оборачиваемости с примером

Итак, коэффициент оборачиваемости оборотных средств можно выразить формулой

Коб ОС = В / ОС ср

Данные для расчета берем из бухгалтерской отчетности за период. Цифры в примере условные. Пусть выручка небольшой торговой точки за год (без НДС) 5000000 руб., оборотных средств на начало периода числилось 435000 руб., на конец периода — 510000 руб.

Средний остаток оборотных средств: ОС ср = (435000 510000) / 2 = 472500 руб. Коб ОС = 5000000 / 472500 = 10,58 – достаточно высокий показатель, характерный для торговой точки.

Из этих данных можно исчислить обратный показатель загрузки средств в обороте. К загр. = 472500 / 5000000 * 100 = 9 копеек. Столько вложено средств, чтобы получить один рубль выручки.

Специфика этой торговой точки – работа по сменам, круглый год. Длительность оборота, исчисленная на основе коэффициента оборачиваемости, равна Д об = 365 / 10,58 = 34,50 дня. За этот период фирма накопит выручку, равную величине оборотных активов.

Оборачиваемость оборотных средств формула

| Кооа= | Выручка нетто от продаж |

| Запасы и НДС |

| Kооа = | c.2110 Форма 2 |

| (c.1210н. Форма 1 c.1210к. Форма 1 c.1220н. Форма 1 c.1220к. Форма 1)/2 |

Коб — коэффициент оборачиваемости, В — Выручка за определенный период (не включая НДС), Со — средний объем оборотных средств за период.

Показатель Со рассчитывается как сумма оборотных средств на начало периода и на конец, разделенная пополам.

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

https://www..com/watch?v=ytcreatorsru

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

https://www.youtube.com/watch?v=Yt_THfZj4Qc

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

| Kоос = | стр.010 |

| 0,5 * (стр.290 нг стр.290 кг) |

где стр.010 нг, стр.290 нг – начало года, стр.290 кг – конец года отчета о прибылях и убытках (форма №2).

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

- схожих показателей по отрасли;

- динамики внутри самой фирмы.

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

- в снижении объема МПЗ до минимума, необходимого для непрерывной работы;

- в интенсивной работе по увеличению продаж готовой продукции, товара;

- в управленческих мерах по снижению дебиторской задолженности.

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Тезисно

- Коэффициент оборачиваемости оборотных средств показывает количество оборотов этих средств за определенный период, как правило, полугодие или год.

- Он вычисляется делением выручки на среднюю стоимость оборотных средств.

- Рассчитывается как по всем оборотным средствам, так и по каждому виду отдельно – в зависимости от целей анализа.

- На основе этого показателя рассчитывается ряд других, детализирующих оборот средств, показателей.

- Анализируют коэффициент в динамике за несколько лет и в сравнении с аналогичными данными по отрасли.

- Низкий коэффициент показывает, что оборотные средства используются неэффективно, плохо «движутся», приносят низкую прибыль.

- Повысить коэффициент оборачиваемости можно за счет ликвидации запасов оборотных средств, оптимизации их количества. Другим эффективным способом является работа по снижению дебиторской задолженности.

Коэффициент оборачиваемости оборотных средств – значение

Если Коэффициент оборачиваемости оборотных активов больше 1, предприятие можно считать рентабельным.

Снижение коэффициента свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

https://www..com/watch?v=ytdevru

Ускорение оборачиваемости оборотных средств можно получить за счет использования следующих факторов:

- опережающий темп роста объемов продаж по сравнению с темпом роста оборотных средств;

- совершенствование снабжения и сбыта;

- снижение материалоемкости и энергоемкости продукции;

- повышение качества и конкурентоспособности продукции;

- сокращение длительности производственного цикла и др.

Related posts:

Оборачиваемость активов: формула расчета. Эффективность работы

Бизнес юрист > Бухгалтерский учет > Оборачиваемость активов: формула расчета. Эффективность работы

Активность финансовой деятельности коммерческих организаций основывается на анализе ряда показателей, в число которых входит и оборачиваемость активов, формула расчета которой позволяет определить, насколько эффективно организация использует свои активы или обязательства.

Экономический смысл показателя оборачиваемости активов

Оборачиваемость активов

Коэффициент оборачиваемости активов (ресурсоотдачи или фондоотдачи) рассчитывается с целью анализа эффективности использования в ходе хозяйственной деятельности предприятия своих или заемных активов, средств и др. Чем большее значение имеет этот показатель, тем лучше.

Так, если в ходе анализа деятельности было определено, что коэффициент ресурсоотдачи равен 5, то это значит, что за определенный период времени полный цикл производства и реализации продукции был осуществлен 5 раз. Другими словами, предприятие получило выручку за товары или услуги в 5 раз превышающую суммарную стоимость активов. Как правило, этот показатель рассчитывается за период в один календарный год.

https://www.youtube.com/watch?v=TuAYgKnOP3w

Значение показателя ресурсоотдачи прямо зависит от объема продаж. Если наблюдается тенденция к снижению значения коэффициента, то это означает, что финансовая деятельность идет на спад. И, наоборот, его увеличение говорит о том, что объемы продаж выросли, а капитал оборачивается быстрее.

На скорость оборачиваемости активов предприятия влияет ряд факторов, как внутренних, так и внешних.

Внешние факторы:

- сфера функционирования предприятия,

- отрасль, в которой компания осуществляет свою деятельность,

- размеры компании,

- макроэкономическая ситуация.

Последний из названных внешних факторов оказывает решающие влияние на оборачиваемость активов: накапливаются запасы, замедляется процесс оборота и т. д.

Внутренние факторы:

- структура активов,

- ценовая политика,

- методика оценки ТМЦ.

Грамотно проведенный анализ показателя ресурсоотдачи позволяет оценить не только эффективность использования активов, но и наличие у предприятия долгосрочной стратегии его развития. Это очень важно, так как возможные инвесторы в первую очередь обращают внимание на рентабельность предприятия относительно конкретного промежутка времени.

Формула расчета оборачиваемости активов предприятия

Рассматриваем применение формулы

Коэффициент оборачиваемости активов определяется как отношение выручки к среднему значению стоимости активов в разрезе необходимого периода времени:

Коа = выручка / средняя стоимость активов;

где средняя стоимость активов рассчитывается путем деления суммарной стоимости активов на начало и конец расчетного периода на 2:

САср = (САн + CАк) / 2,

САн, CАк – стоимость активов на начало и конец расчетного периода.

Пример

Требуется провести анализ оборотной деятельности предприятия за прошедший календарный год, исходя из следующих результатов его финансовой деятельности: годовая выручка составила 400 тыс. рублей, стоимость ОС на начало периода составляла 296 тыс. рублей, на конец периода – 374 тыс. рублей. Коэффициент оборотности активов за предыдущий отчетный год был равен 3.

Определяем среднегодовую стоимость активов:

(296 тыс. руб. + 374 тыс. руб.) / 2 = 670 тыс. руб. / 2 = 335 тыс. руб.

Вычисляем значение коэффициента фондоотдачи:

400 тыс. руб. / 335 тыс. руб. = 1,19

Таким образом, организация за один календарный год совершила 1,19 полных циклов производства. Если этот показатель сравнить с показателем предыдущего периода, который равнялся 3, можно сделать вывод, что производственная деятельность организации пошла на спад.

Чтобы определить за какой период времени осуществляется один полный оборот производственного процесса, следует количество дней расчетного периода (в нашем случае 365) разделить на значение оборотности:

365 дней / 1,19 = 306,72 дня

Из расчета видно, что для рассматриваемого предприятия полный производственный цикл длится 306,72 календарных дней или, другими словами, именно такой отрезок времени требуются для того, чтобы средства, вложенные в обороты, снова обрели денежную форму.

Расчет коэффициента фондоотдачи для составляющих оборотных активов

Коэффициент фондоотдачи для составляющих ОА исчисляется по схеме, аналогичной той, что была использована выше.

Расчеты с дебиторами

Анализ качества работы с дебиторами производится на основании коэффициента оборачиваемости дебиторской задолженности. Он характеризует то, насколько быстро дебиторы рассчитываются за продукцию, предоставленную в кредит. Чем выше показатель, тем более эффективной считается ценовая политика.

Рассчитывается этот показатель путем деления общей суммы выручки на среднюю сумму дебиторской задолженности:

КОдз = В / ДЗср

Для исчисления периода, за который дебиторы полностью рассчитываются по счетам, нужно количество календарных дней расчетного периода поделить на коэффициент ресурсоотдачи по дебиторской задолженности.

По такому же принципу рассчитывается и коэффициент оборачиваемости по кредиторской задолженности.

Оборачиваемость финансов

Этот показатель обозначает число оборотов, которые совершили в отчетном периоде денежные средства, находящиеся на балансе юр. лица.

https://www.youtube.com/watch?v=Gl6XujVyv30

КОдс = В / ДС, где

КОдс – коэффициент оборачиваемости денежных средств, В – выручка,

ДС – сумма, находящаяся на счетах и в кассе предприятия.

Если коэффициент имеет тенденцию к снижению, это означает, что работа предприятия организована неэффективно, а высоколиквидные активы используются с замедлением.

Оборачиваемость материальных оборотных активов (запасов)

Правильная организация производственного процесса требует также эффективного использования запасов, расчет которого производится в следующем порядке:

КОзап = В / ЗАП, где

КОзап – коэффициент оборачиваемости запасов, В – выручка,

ЗАП – балансовая стоимость запасов.

Увеличение показателя свидетельствует о том, что спрос на реализуемую продукцию находится на хорошем уровне и товар не залеживается на складах. Снижение показателя говорит о том, что маркетинговая политика предприятия плохо организована и требует тщательного анализа.

Анализ этих показателей следует осуществлять не сопоставлением с установленными нормами, а путем рассмотрения их динамики за прошедшие годы и проводя сравнение с деятельностью конкурентов.

Так, если показатель не дотягивает до нормы, но при этом на фоне других отчетных периодов он имеет большее значение, это свидетельствует о правильной организации деятельности предприятия и постепенном увеличении оборачиваемости активов.

Анализ доходности организаций

Финансовая и хозяйственная деятельность любого юридического лица, независимо от формы собственности, оценивается посредством анализа абсолютных и относительных показателей ее деятельности. Показатели первой группы экономической нагрузки не несут и имеют сугубо арифметический характер.

Относительные показатели характеризуют, насколько правильно организована финансовая и хозяйственная деятельность предприятия и показывают динамику ее развития. Одним из таких показателей является рентабельность активов, которая рассчитывается путем умножения коэффициента оборачиваемости активов на рентабельность проданной продукции.

Рентабельность проданной продукции является отношением чистой прибыли к выручке, а чистая прибыль в свою очередь представляет собой разницу между полученной выручкой и себестоимостью реализованной продукции.

Таким образом, чем выше показатель фондоотдачи, тем будет большей прибыль организации в отчетном периоде.

Проводим анализ полученных результатов

Чтобы подсчитать какую прибыль получит организация с каждой денежной единицы, вложенной в ее активы, следует чистую прибыть от реализации продукции разделить на среднюю стоимость имеющихся активов (имущества):

Ра = ЧП / САср, где

Ра – рентабельность активов, ЧП – чистая прибыль,

САср – средняя стоимость активов.

Точно также рассчитывается и рентабельность оборотных активов.

Для того чтобы сделать полный анализ деятельности предприятия должны быть учтены все группы факторов: фондоотдача, рентабельность продаж, интенсивность эксплуатации ОС, эффективность управления финансами.

Постоянный мониторинг деятельности предприятия позволит выработать правильную стратегию развития, направленную на обеспечение финансовой стабильности.

Полнота анализа предпринимательской деятельности также зависит от правильности данных, которые предоставляются в отчетной документации.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.