30.07.2021

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

- Списание основных средств — снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

- Бухгалтерский учет

- Бухгалтерские проводки по операциям списания основных средств

- Как отразить продажу основного средства в учете на ОСНО

- Проводки по ОС

- Счет 01 — Основные Средства — Проводки и Поступление

- Счет 01 Основные средства курсы бухгалтера — учет основных средств — проводки в программе 1С 8

- Как списать с баланса основные средства? Инструкция, проводки

- Отражение проводкой выручки от продажи основного средства

- Проводки по ОС

- Бухучет основных средств

- Списание ОС

- Выбытие основных средств 2021: проводки по ОС в бухгалтерском учете с примером, документальное оформление

- Способы

- Документальное оформление

- Бухгалтерский учет в организации

- Какими проводками отражается?

- Пример продажи

- Пример списания по остаточной стоимости:

- Амортизация в месяце снятия с учета ОС

- Выводы

- Оформление выбытия основных средств (проводки, документы) в 2021 году

- Физический или моральный износ основного средства

- Продажа ОС сторонним организациям

- Взнос в уставный капитал другой организации в виде основного средства

- Безвозмездная передача ОС

- Списание основных средств (ОС)

- Списание ОС в результате физического или морального износа

- Продажа основного средства

- Безвозмездная передача (дарение) основных средств

- Внесение основного средства в уставный капитал другого предприятия

- Как правильно посчитать и отразить остаточную стоимость основных средств

- Признаки первоначальной и остаточной стоимости

- Методы расчета остаточной стоимости

- Оценка остаточной стоимости

- Использование в бухгалтерском учете

- Какие счета бухучета использовать

- Какие проводки использовать

- Особенности при упрощенном налогообложении

Бухгалтерский учет

Прием материалов и запасных частей осуществляется с учетом их фактического состояния по рыночным ценам. Если фирмой не проводится списание самортизированных основных средств, проводки не составляются или проходят в соответствии с принятым решением о дальнейшем использовании или продаже.

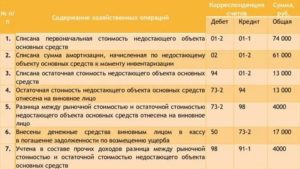

Нередко производственное оборудование приходит в негодность задолго до завершения срока эксплуатации, предусмотренного техническими характеристиками объекта. Бухгалтер проводит несколько операций: фиксирует остаточную стоимость и списание амортизации основных средств. Проводки составляются в установленном порядке:

Бухгалтерские проводки по операциям списания основных средств

- Отражение начальной цены

- Отражение амортизации

- Списание с амортизированной ценыисчезнувших ОС

- Списание суммы недостачи на задолженность виновника (при установлении такого лица)

- Списание суммы недостачи в состав прочих расходов в ситуации, когда виновники неизвестны

- Отражение начальной цены

- Отражение амортизации

- Списание амортизированной стоимости незастрахованных объектов ОС, либо в части превышающей страховое возмещение

- Отражение амортизированной стоимости застрахованных объектов ОС в части не превышающей страховку.

Как отразить продажу основного средства в учете на ОСНО

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку».

Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п.

7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

Читать еще —> Как сдать квартиру посуточно официально

Проводки по ОС

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 — К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Если вы определили, что приобретенное имущество является основным средством, то первым шагом требуется принять НДС к вычету, обязательно надо убедиться, что выставленная счет-фактура соответствует законодательству.

Далее нужно определить первоначальную стоимость, которая получается из стоимости по договору купли-продажи, доставки, пошлины, иных расходов на приобретение, а в случае строительства собственными силами – из затрат на создание. Также могут быть включены проценты по кредиту, но только в бухучете. Необходимо отметить, что НДС не включается в первоначальную стоимость.

Например, компания купила ОС за 531 000 рублей, включая НДС 18% — 81 000 руб. К стоимости первоначальной относится только 450 000 рублей, а НДС учитывается отдельно.

Счет 01 — Основные Средства — Проводки и Поступление

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

Счет 01 Основные средства курсы бухгалтера — учет основных средств — проводки в программе 1С 8

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 «Вложения во внеоборотные активы», а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 «Основные средства».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Как списать с баланса основные средства? Инструкция, проводки

- первоначальной стоимости объекта (цена приобретения + установки + доставки);

- накопленной амортизации за отработанный период (кредит соответствующего субсчета 02);

- остаточной стоимости, равной разнице между первоначальной стоимостью и накопленной амортизацией.

Никто не запрещает предприятию продавать активы на законных условиях. Для сбора информации о расходах и доходах, к которым привел процесс реализации имущества другому физическому или юридическому лицу, используется счет 91.

В дебете скапливаются суммы издержек, в кредите – выручки.

Отражение проводкой выручки от продажи основного средства

- Дт 62 Кт 91 — 770 000 руб. (отражена выручка от продажи станка);

- Дт 91 Кт 68 — 117 457,63 руб. (начислен НДС);

- Дт 01 (выбытие) Кт 01 — 743 327 руб. (списана первоначальная стоимость ОС);

- Дт 02 Кт 01 (выбытие) — 199 597,07 руб. (списана амортизация);

- Дт 91 Кт 01 (выбытие) — 543 729,93 руб. (остаточная стоимость включена в расходы).

Проводки по ОС

Каждая организация в своей деятельности приобретает имущество. Оно может поступать различными способами в организацию: путем покупки, в качестве вклада в уставный капитал, может быть самостоятельно построено либо безвозмездно получено.

Организация ставит на учет имущество как основное средство (ОС) на 01 счет, либо как материалы на счет 10. К ОС в бухгалтерском учете относится имущество, которое стоит больше 40 000 рублей, в налоговом учете – более 100 000 рублей и сроком эксплуатации более 12 месяцев.

Имущество, не попадающее под критерии, указанные выше, относится к материалам. Рассмотрим каждый случай поступления имущества подробнее.

Бухучет основных средств

Если вы определили, что приобретенное имущество является основным средством, то первым шагом требуется принять НДС к вычету, обязательно надо убедиться, что выставленная счет-фактура соответствует законодательству.

Далее нужно определить первоначальную стоимость, которая получается из стоимости по договору купли-продажи, доставки, пошлины, иных расходов на приобретение, а в случае строительства собственными силами – из затрат на создание. Также могут быть включены проценты по кредиту, но только в бухучете. Необходимо отметить, что НДС не включается в первоначальную стоимость.

Например, компания купила ОС за 531 000 рублей, включая НДС 18% — 81 000 руб. К стоимости первоначальной относится только 450 000 рублей, а НДС учитывается отдельно.

https://www.youtube.com/watch?v=_EjkOV0ZqXA

Затем принимаем к бухучету ОС. Любое имущество принимается к учету на основании первичных документов, при покупке – это товарные накладные, акты приема-передачи. При строительстве своими силами учитывается табель учета рабочего времени, заказы-наряды. Пока формируется первоначальная стоимость, учет ведется на 08 счете. Затем все списывается на счет учета основных средств – 01.

Здания и сооружения, к примеру, принимается к бухучету в дату готовности, а в налоговом учете в дату ввода в эксплуатацию. Дата регистрации не влияет на момент принятия к учету.

При покупке или строительстве делаются следующие проводки по ОС:

Д-т 08 – К-т 60 – записываем расходы на покупку или строительство;

Д-т 01 – К-т 08 – принимается к учету как основное средство;

Д-т 19 – К-т 60 — выделяем НДС;

Д-т 68 – К-т 19 – НДС к вычету.

В случае получения имущества как вклад в уставный капитал стоимость в учете фиксируется как в решении (протоколе) о внесении вклада. При этом сумма, указанная участниками, должна подтверждаться независимым оценщиком. При получении такого имущества делаются следующие проводки по ОС:

Д-т 75 – К-т 80 –показана задолженность участников по вкладам;

Д-т 08 – К-т 75 – получили вклад;

Д-т 01 – К-т 08 – приняли к бухучету ОС;

Д-т 19 – К-т 83 -зафиксирована сумма восстановленного НДС;

Д-т 68 – К-т 19 — принимаем НДС к вычету.

Когда компания получила имущество в дар, то НДС к вычету принять нельзя, даже если вам предоставлена счет-фактура на стоимость переданного имущества.

Также нельзя учесть данное имущество в доходах для налоговых целей, если оно получено от участника с долей владения в уставном капитале более 50% или если имущество получено от дочернего общества, где мы имеем более 50% доли в уставном капитале. Такое имущество не должно передаваться другим лицам один год после получения.

В других случаях такое имущество включается в доходы организации по стоимости, подтвержденной документом от передающей стороны либо по рыночной стоимости, определенной самостоятельно (смотря какая больше).

Если получено имущество от участников безвозмездно, то можно учитывать как добавочный капитал со следующими проводками:

Д-т 01 – К-т 83 –отражено в учете;

Д-т 20 (26, 44) – К-т 02 –начислена амортизация.

При безвозмездно переданном имуществе от других лиц делаются следующие проводки по ОС:

Д-т 08 – К-т 98 – отражена первоначальная стоимость проводкой;

Д-т 01 – К-т 08 – принято ОС в бухгалтерском учете;

Д-т 20 (26, 44) – К-т 02 -начислена амортизация;

Д 98 — К 91 –учтены доходы будущих периодов в сумме амортизации.

Списание ОС

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 — К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Часто нам требуется продать наше основное средство или обменять, внести как вклад в уставный капитал другого общества. К примеру, компания продает оборудование за 359 900 рублей, в том числе НДС 54 900 рублей. Первоначальная стоимость была 650 000 руб. Амортизация начислена в сумме 320 100 рублей по данным бухучета, по налоговому учету 410 000 рублей. При этом делаем проводки:

Д-т 62 К-т 91 – 359 900 руб. – получен доход от продажи ОС;

Д-т 91 К-т 68 – 54 900 руб. — учет НДС;

Д-т 01 «Выбытие ОС» К-т 01 — 650 000 руб. – учтена первоначальная стоимость проводкой;

Д-т 02 К-т 01 «Выбытие ОС» — 320 100 руб. — списана амортизация;

Д-т 91 К-т 01 «Выбытие ОС» — 329 900 руб. — списана остаточная стоимость (650 000 руб. – 320 100 руб.);

Д-т 99 Кт -91 – 24 900 руб. – получен убыток в бухучете (359 900 – 54 900 – 329 900).

По налоговому учету остаточная стоимость будет другой — 240 000 руб. (650 000 — 410 000). Прибыль для налогообложения будет 65 000 рублей (305 000 — 240 000).

Выбытие основных средств 2021: проводки по ОС в бухгалтерском учете с примером, документальное оформление

Основное средство эксплуатируется предприятием на протяжении определенного срока. Это может быть период полезного использования, время получения экономической выгоды, удовлетворительное состояние объекта.

При наступлении подходящих обстоятельств основное средство может выбывать из организации. Причин тому несколько – износ, поломка, передача другому лицу безвозмездно или за плату, моральное устаревание.

Способы

Способы выбытия активов зависят от причин для снятия основных средств с учета.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Объекты ОС выбывают из организации по следующим причинам:

- физическое изнашивание – объект не способен далее работать так же эффективно, как раньше;

- моральное устаревание – актив не соответствует современным реалиям и требует обновления;

- полный износ – окончание срока полезного использования, установленного для конкретного основного средство при его приеме на баланс предприятия;

- поломка, порча – утрата прежних эксплуатационных качеств;

- объект более не нужен организации;

- иные причины.

В соответствии с указанными причинами возможны следующие способы выбытия основных средств из организации:

Указанные способы являются основными направлениями выбытия объектов ОС из компании.

Документальное оформление

Процесс выбытия требует обязательного документального оформления. Любая операция должна подкрепляться документом.

Любая проводка должна выполняться только при наличии бумажного подтверждения.

Процедура выбытия, как правило, сопровождается оформлением следующих документов:

- Приказ – на основании распоряжения формируется комиссия, которая принимает решение о необходимости выбытия основного средства, причин для этого.

- Акт осмотра основного средства – документ, составляемые членами комиссии в ходе оценки состояния ОС.

- Дефектная ведомость – если оборудование имеет повреждения.

- Акт списания (ОС-4, ОС-4а или ОС-4б) – если объект подлежит снятию с учета и дальнейшей разукомплектации, утилизации или уничтожению.

- Акт приема-передачи (ОС-1, ОС-1а или ОС-1б) – если объект передается другому лицу при дарении, продаже или внесении в уставный капитал другой компании.

- Договор купли-продажи или дарения.

- Инвентарная карточка (ОС-6, ОС-6а или ОС-6б) – вносится информация о снятии основного средства с баланса предприятия.

Возможно оформление дополнительных документов в зависимости от причин и способа выбытия объекта основных фондов.

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

Оборудование и прочие внеоборотные активы материального характера учитываются на счете 01 – по дебету показывается стоимость имеющихся на балансе ОС, по кредиту – стоимость списываемых активов.

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки | Описание операции | |

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

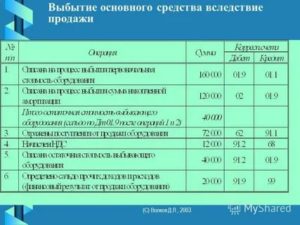

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Амортизация в месяце снятия с учета ОС

Амортизация – это процесс, который продолжается на протяжении всего срока полезного использования основного средства.

https://www.youtube.com/watch?v=bnj0jD8hhpw

Ежемесячно бухгалтер переносит часть стоимости ОС в виде амортизационных отчислений в состав себестоимости продукции, товаров.

Данный процесс прекращается только при длительной модернизации, консервации, а также при выбытии объекта.

Дата начисления амортизации считается первое число каждого месяца.

При выбытии основного средства в середине месяца бухгалтер начисляет амортизацию первого числа этого месяца в полной месячной сумме.

Не имеет значение, какого именно числа выбывает объект, бухгалтер обязан отразить сумму отчислений в месячном размере с помощью проводки Дт 20 (44) Кт 02.

Прекращаются отчисления с первого числа месяца, следующего за месяцем выбытия ОС.

Например, если основное средств выбывает 10 сентября 2021 года, то последний раз бухгалтер совершит указанную проводку по учету амортизации 1 сентября 2021. С октября начисление прекращается.

Порядок выбытия основных средств на примерах, можно посмотреть в данном видео:

Выводы

Процесс выбытия основных фондов означает процедуру снятия с баланса предприятия. Организация может списать актив, продать его, подарить, внести в уставный капитал другой организации.

В каждом случае необходимо оформить соответствующие документы и отразить на бухгалтерских счетах соответствующие суммы с помощью проводок.

Вам также может понравиться

Оформление выбытия основных средств (проводки, документы) в 2021 году

> основные средства и нематериальные активы > Оформление выбытия основных средств (проводки, документы) в 2021 году

Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает ОС при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций. При выбытии объекта происходит списание стоимости основного средства с бухгалтерского учета.

Доходы и расходы, полученные в результате списания основного средства, относятся к прочим доходам и расходам и отражаются на счете 91 в том отчетном периоде, к которому они относятся. Подробно 91 счет разбирается в этой статье.

Рассмотрим учет выбытия основных средств, проводки, которые должны быть отражены, а также документы, которые должны быть оформлены.

Для того чтобы списать основное средство, нужно документальное обоснование – приказ руководителя, акт о списании основного средства с указанием причины для этого, а также иная обосновывающая документация.

Физический или моральный износ основного средства

Практически каждый объект ОС рано или поздно устаревает, теряет свои эксплуатационные свойства и его использование становится экономически не выгодно.

В этом случае актив списывается со счета, на котором он учтен.

Причины списания основных средств:

- объект полностью амортизирован, то есть закончился срок его полезного использования;

- объект износился настолько, что дальнейшее его использование не целесообразно.

Документы для списания основных средств:

Основанием для списания ОС служит приказ на списание, в котором отражается причина, по которой объект подлежит выбытию, а также утверждается состав комиссии, которая проконтролирует этот процесс.

Кроме этого, оформляется акт на списание основных средств форма ОС-4, ОС-4а, ОС-4б.

После того, как ОС будет полностью списано, необходимо сделать отметку в его инвентарной карточке.

Бухгалтерский учет и проводки:

Все основные средства «хранятся» на счете 01 «Основные средства», поэтому списывать актив нужно именно с этого счета, а точнее списывать его остаточную стоимость. Напомню, что остаточная стоимость – это разность между первоначальной стоимостью основного средства, по которой он принят к учету, и начисленной за время эксплуатации амортизацией.

https://www.youtube.com/watch?v=zoMShlDMdrY

Порядок списания следующий:

- На счете 01 следует открыть дополнительный субсчет 2, который можно назвать «Выбытие основных средств». При этом на первом субсчете будет учитываться первоначальная стоимость.

- При выбытии основного средства списывается сначала первоначальная стоимость проводкой Д01/2 К01/1.

- После этого списывается начисленная амортизация проводкой Д02 К01/2.

- На субсчете 2 счета 01 формируется остаточная стоимость объекта, равная разности его дебета и кредита.

- Если срок полезного использования ОС закончился, то остаточная стоимость будет равно 0, если же объект списан до окончания этого срока, то остаточная стоимость списывается в прочие расходы проводкой Д91/2 К01/2.

- Все сопутствующие расходы, связанные с ликвидацией объекта, также списываются в прочие расходы. Это может быть, например, зарплата рабочих, осуществляющих демонтаж объекта.

- После списания ОС могут остаться материальный ценности, которые могут быть использованы в будущем, они относятся к прочим доходам и приходуются в качестве МПЗ на 10 счет по рыночной цене, определенной на дату списания объекта (Д10 К91/1).

Проводки при моральном или физическом износе объекта ОС:

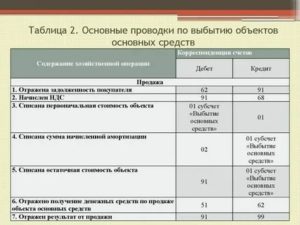

Продажа ОС сторонним организациям

При продаже объекта сторонним организациям оформляется акт приема-передачи ОС-1, ОС-1а или ОС-1б.

Так как продажа основного средства – это разовая операция и не является основным видом деятельности предприятия, то для ее осуществления используется счет 91. Для оформления продажи по обычным видам деятельности используется счет 90 “Продажи”.

- Прежде всего, аналогичным образом происходит списание первоначальной стоимость основного средства (Д01/2 К01/1) и накопленной амортизации (Д02 К01/2).

- После чего происходит списание остаточной стоимости основных средств в дебет счета 91 (проводка Д91/2 К01/2).

- Расходы, связанные с продажей, также списываются на 91 счет.

- Выручка, полученная от продажи основного средства, отражается по кредиту счета 91 проводкой Д62 (76) К91/1.

- Кроме этого, проданное основное средство облагается НДС, поэтому цена, по которой продается объект, должна включать сумму НДС, эта сумма отражается проводкой (Д91/2 К68.НДС).

- После этого на счете 91 выявляется финансовый результат от продажи основного средства. Если расходы при продаже превысили выручку, то наблюдаем убытки, которые отражаются проводкой Д99 К91/9. Если же выручка превысила расходы, то получаем прибыль, проводка Д91/9 К99.

Проводки при продаже основного средства:

Взнос в уставный капитал другой организации в виде основного средства

Помимо того, что объект может быть продан, его также можно внести в уставный капитал сторонней организации. Передача основного средства осуществляется на основании акта о приеме-передаче ОС-1, ОС-1а, ОС-1б. Подобные вложения не признаются расходами организации, так как считается финансовым вложением, в результате которого предприятие планирует получать доход в виде дивидендов.

Поэтому для учета выбытия основных средств используется счет 58 «Финансовые вложения».

Порядок списания следующий:

- Изначально объект списывается проводками Д01/2 К01/1 и Д02 К01/2.

- После чего определяется остаточная стоимость объекта по кредиту счета 01/2.

- Передача объекта в счет вклада в уставный капитал оформляется проводкой Д76 К01/2.

- Задолженность по вкладу в уставный капитал отражается проводкой Д58 К76.

Стоит отметить, что основное средство в этом случае не облагается НДС.

Проводки при внесении основного средств в уставной капитал другой организации:

Безвозмездная передача ОС

Еще один способ выбытия основных средств – это безвозмездная передача сторонним юридическим или физическим лицам, то есть дарение.

Списание происходит обычным образом. На 01 счете определяется остаточная стоимость списываемого объекта и переносится в дебет счета 91 в качестве расходов.

https://www.youtube.com/watch?v=aqqXT8ejNpY

Дарение приравнивается к реализации, поэтому объект облагается НДС. Рассчитывается НДС от рыночной стоимости объекта на дату передачи, этот НДС организация должна уплатить в бюджет.

Проводки при безвозмездной передаче основного средства другой организации:

Существует еще одна причина, по которой основное средство может быть списано с учета – это кража или хищение.

Оцените качество статьи. Мы хотим стать лучше для вас:

основные средства и нематериальные активы

Списание основных средств (ОС)

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

https://www.youtube.com/watch?v=dgYN7ufUEIw

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Как правильно посчитать и отразить остаточную стоимость основных средств

По новому федеральному стандарту, утвержденному Приказом Минфина № 257н от 31.12.2021, под остаточной стоимостью понимается ценовой показатель имущественных объектов в текущем периоде.

Она образуется после вычета амортизационных начислений и убытков от обесценивания.

Остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации.

Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Признаки первоначальной и остаточной стоимости

Внеоборотные активы характеризуют различные виды стоимости, такие как первоначальная и остаточная. Под первоначальной понимают ту цену, которая уплачивается за основное средство в момент его приобретения. Ее можно определить по ряду признаков, которые в совокупности образуют цену имущественного объекта:

- непосредственная цена самого основного средства;

- расходы на транспортировку;

- налоги, таможенные сборы и пошлины;

- оценочная стоимость услуг по вводу оборудования в эксплуатацию.

Первоначальная стоимость является постоянной величиной. Она остается неизменной с момента приобретения и постановки на учет ОС и на весь период его использования, кроме случаев переоценки актива (дооценка или уценка), его модернизации или ликвидации.

Остаточная стоимость — это переменная величина. Она ежемесячно уменьшается в результате амортизации, начисляемой на величину первоначальной цены. Это показатель, который необходим для определения текущего технического и морального состояния основного имущества.

Первоначальная стоимость — это показатель, по которому объект принимается к учету, а остаточная — это величина, характеризующая состояние объекта в период его использования.

Методы расчета остаточной стоимости

Ценность объекта по остатку исчисляется ежемесячно — по состоянию на момент формирования отчетности, по итогам проведенной инвентаризации либо на конец определенного бухгалтером периода. Помимо первоначальной и остаточной, выделяют и восстановительную стоимость. Она определяется только для тех объектов, для которых на отчетную дату была организована переоценка.

Формула для определения ОСт:

где:

- ОСП(В) — первоначальная, восстановительная стоимость. Применяя эту формулу для определения ОСт, организация не может выбирать между первоначальной и восстановительной стоимостью. Восстановительная ценность используется в том случае, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную стоимостную величину фондов. В соответствии с п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

При расчете остаточной стоимости с использованием аналитических счетов бухгалтерского учета используется формула:

ОСОСТ = сальдо Дт 01 – сальдо Кт 02.

По дебету 01 счета учитывается первоначальная и восстановительная стоимость, а по Кт счета 02 — амортизация, накопленная на дату расчета.

Для произведения корректных вычислений из совокупных данных счета 02 нужно вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на Кт счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (Приказ Минфина № 94н от 31.10.2000).

Для всех видов основного имущества определяются амортизационные отчисления. Правила их расчета также закреплены в ПБУ 6/01. Амортизация для нематериальных активов исчисляется в соответствии с порядком, установленным ПБУ 14/2007.

Оценка остаточной стоимости

Руководство организации может принять решение о проведении переоценки основных объектов. Переоценка может проводиться раз в год, но не чаще, и только для активов, которые принадлежат предприятию на правах собственности.

Это не обязательная процедура, решение о ее проведении принимается в добровольном порядке. Действует правило: если переоценка ранее не проводилась, но была единожды организована в учреждении, то ее придется проводить регулярно.

Процедуру организуют в конце расчетного периода — года (по состоянию на 31 декабря).

Чтобы осуществить переоценку, руководитель выпускает приказ, в котором перечисляются однородные объекты, нуждающиеся в переоценке. База для расчета — текущая стоимость имущественных активов. При переоценке объектов бухгалтеру необходимо выполнить следующие действия:

- пересчитать текущую стоимость ОС;

- рассчитать обновленную величину амортизации;

- отразить новые суммы в бухгалтерском учете;

- внести величину дооценки в добавочный капитал;

- отразить образовавшуюся уценку в составе прочих расходов.

Результаты процедуры вносятся в бухгалтерский баланс в отдельную строку.

Использование в бухгалтерском учете

Чтобы рассчитать налог на имущество, остаточная стоимость основных средств просто необходима, так как она служит базой для расчета среднегодовой ОС за отчетный и предшествующий периоды. Показатель остаточной стоимости используется для:

- проведения сделок по купле-продаже и имущественному обмену, а также разрешения имущественных споров;

- выдачи кредитов под имущественный залог;

- вычисления величины страховых сумм;

- осуществления банкротства организации;

- реструктуризации образовавшейся задолженности предприятия и проч.

Специалистам важно знать, как взаимосвязаны УСН и остаточная стоимость основных средств: те учреждения, в которых совокупная остаточная стоимость активов превышает установленный лимит в 150 млн руб., не могут применять упрощенную систему налогообложения (пп. 16 п. 3 ст. 346.12 НК РФ).

Какие счета бухучета использовать

Величину стоимости имущества по остатку можно исчислить и по данным бухгалтерского счета — сравнивая сальдо по определенным счетам. Для расчета бухгалтеру надлежит сформировать оборотную ведомость по счетам 01 и 02 за определенный период и, используя итоги оборотов, вычислить нужный показатель.

https://www.youtube.com/watch?v=SuOtmbNGCgk

Счет 01 «Основные средства» используется в бухучете для отражения первоначальной стоимости ОС. На 01 счете учитываются все издержки по приобретению, изготовлению и вводу в эксплуатацию имущественного объекта. Эти расходы отражаются по дебету счета 01. Следовательно, для расчета остаточной стоимости необходимо определить сальдо по дебету на определенную дату.

Счет 02 «Амортизация основных средств» применяется для фиксации учетных данных по амортизационным отчислениям. Начисленная на имущество амортизация проводится по кредиту и аккумулирует итог по отчислениям вплоть до момента списания ОС с баланса. Для расчета остаточной ценности бухгалтеру необходимо знать итог по кредитовому обороту на конкретное число.

Формулу и порядок исчисления по разности оборотов 01 и 02 бухгалтерских регистров мы подробно описали ранее. Само действие выполняется так: ОСт = сальдо по Дт 01 – сальдо по Кт 02.

Амортизация начисляется не только на имущественные объекты по 01 регистру учета, но и на активы, сформированные в виде доходных вложений в материальные ценности. При расчете необходимо выделить амортизацию, начисленную только на основные средства.

В бухгалтерском балансе эти величины можно проанализировать в следующих строках:

- строка 1150 — остаточная стоимость по имущественным объектам, учтенным на 01 счете;

- строка 1160 — аналогичная величина по доходным вложениям в материальные ценности.

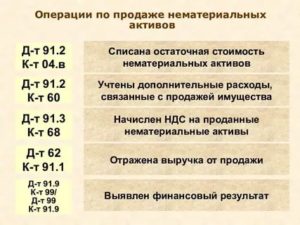

Так же рассчитывается ценность по остатку для групп нематериальных активов предприятия. Необходимо сформировать обороты по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

В учете счета 04 отображаются сведения о первоначальной цене НМА, а по 05 счету указывается начисленная амортизация.

Остаточная ценность для нематериальных объектов вычисляется как разница итога по дебетовому обороту 04 и итогового сальдо по кредиту 05.

Если организация решила продать имущество, при его реализации должна указываться величина остаточной ценности, которая списывается отдельно от амортизационных отчислений. Списывать нужно не только стоимостную величину по остатку, но и первоначальную стоимость.

Для списания с баланса основных средств при продаже необходимо открыть к счету 01 субсчет 01.11 — «Выбытие». На нем будет отражена цена реализации, отличная от цены приобретения имущественного объекта.

Какие проводки использовать

Представим основные бухгалтерские записи по учету остаточной стоимости основных средств в таблице:

| Дт 140110172 Кт 110134410 | Списана остаточная стоимость основного средства, проводка для бюджетного учреждения | Акт о списании ОС-4 и бухгалтерская справка-расчет |

| Дт 91.2 Кт 01.2 | Проводка по остаточной стоимости основных средств, списание для коммерческих и некоммерческих организаций | Акт о списании, справка-расчет |

| Дт 02 Кт 01 | Списание накопленной амортизации по объекту | Расчет амортизационных отчислений |

Особенности при упрощенном налогообложении

Для упрощенной системы налогообложения допускается учет дохода от реализации в момент поступления выручки. Для ОСНО по итогам списания имущества может появиться как прибыль, так и убыток. Убыток необходимо отразить в бухучете проводкой Дт 99 Кт 91.

Образовавшийся убыток необходимо учитывать в составе затрат равномерно — равными частями в течение определенного расчетного периода. Временным промежутком в этом случае будет считаться месяц.

Для выведения расчетного периода бухгалтер осуществляет следующие действия: вычитает из запланированного срока эксплуатации имущества (рассчитанного в месяцах) фактический промежуток его использования в организации.