Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Причинами списания ОС могут быть:

- продажа;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в качестве вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации, и т. д.

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

| Описание проводки | Дт | Кт |

| Списана первоначальная стоимость ОС | 01, субсчет «Выбытие основных средств» | 01 |

| Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия | 02 | 01, субсчет «Выбытие основных средств» |

| Списана остаточная стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием | 91.2 | 01, субсчет «Выбытие основных средств» |

| Списана остаточная стоимость ОС в качестве вклада в УК | 76 | 01, субсчет «Выбытие основных средств» |

| Списана остаточная стоимость ОС при недостачах и потерях, выявленных во время инвентаризации | 94 | 01, субсчет «Выбытие основных средств» |

| Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать | 10 | 91.1 |

| Отражены расходы на ликвидацию ОС | 91.2 | 70, 69, 10… |

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?».

- Когда списывают основные средства

- Порядок проведения процедуры

- Списание основных средств (ОС)

- Списание ОС в результате физического или морального износа

- Продажа основного средства

- Безвозмездная передача (дарение) основных средств

- Внесение основного средства в уставный капитал другого предприятия

- Ликвидация основных средств: списание из-за морального и физического износа

- Документальное оформление

- Отражение в учете

- Расходы на ликвидацию ОС

- Практический пример

- Списание основных средств 2021: документальное оформление, проводки в бухгалтерском учете, как правильно списать объект ОС с баланса?

- Как правильно списать ОС с баланса предприятия — правила

- Причины

- Какие документы нужны – документальное оформление

- Проводки в бухгалтерском учете

- Выводы

- Причины списания основных средств образец — Маркировка товаров

- Что такое основные средства

- Причины для списания

- Кто пишет акт

- Как правильно составить акт

- Образец заполнения формы ОС-4

- Образец заполнения оборотной стороны формы ОС-4

- Как правильно оформить акт о списании основных средств по форме ОС-4

- Как и сколько времени хранить акт

- Первичные документы для списания основных средств

- Правила составления и оформления документов

- Составление акта

Когда списывают основные средства

В СГС «Основные средства» перечислены основания прекращения признания ОС в качестве актива в бухучете:

- Решение о списании, принятое субъектом учета.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

- Передача в неоперационную аренду или по договору безвозмездного найма. При этом ОС должно появиться на балансе принимающей стороны.

- Продажа или дарение.

- Передача иной организации госсектора экономики.

Решение о списании основных средств в бюджетных учреждениях в 2021 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 СГС «Концептуальные основы бухучета и отчетности организаций госсектора»). Возможные причины для такого вердикта:

- полная или частичная утрата полезных свойств, из-за которой ОС не может выполнять свои функции;

- моральное либо физическое устаревание, если модернизация невозможна или экономически нецелесообразна;

- физическая утрата основного средства: разрушение, потеря, ликвидация – из-за стихийного бедствия, несчастного случая или по чьей-то вине;

- замена части комплексного объекта, принятой к учету в качестве ОС с инвентарным номером, во время модернизации.

Комиссия, принимая решение, должна руководствоваться критериями, установленными стандартом «Основные средства». Прекратить признание в бухучете ОС в качестве актива можно при соблюдении условий:

- Организация не контролирует актив, не несет расходов по его содержанию, не извлекает в результате его применения экономической выгоды и полезного потенциала.

- Учреждение не участвует в распоряжении и пользовании объектом ОС в той степени, как это предполагалось при принятии к учету.

- Величину дохода или убытка от списания ОС можно оценить.

- Прогнозируемая выгода либо полезный потенциал от последующей эксплуатации ОС, а также предполагаемые расходы, связанные с его выбытием, имеют оценку.

Если есть обоснованные причины для списания и возможность соблюдения всех установленных СГС критериев, запускается процедура прекращения признания ОС в бухучете.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

https://www.youtube.com/watch?v=D8GP7z03hUQ

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75–86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

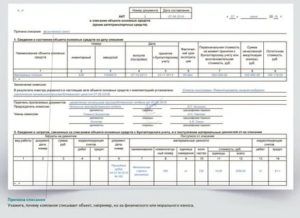

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Списание основных средств (ОС)

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

https://www.youtube.com/watch?v=3v5ue8PkhC8

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана амортизация, начисленная по Opel за период эксплуатации в ООО «МТЗ»;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Ликвидация основных средств: списание из-за морального и физического износа

Чтобы списать основные средства нужно обосновать, что они не в состоянии больше приносить экономическую выгоду организации и не отвечают признакам основного средства. Ликвидация основных средств происходит по следующим причинам:

- моральный и физический износ;

- аварии, стихийные бедствия и иные чрезвычайные ситуации;

- недостачи и порчи, выявленные при инвентаризации активов и обязательств;

- частичная ликвидация при выполнении работ по реконструкции.

Физический износ- это ухудшение технико-экономических и социальных характеристик объекта под воздействием процесса труда (интенсивности, особенностей технологии использования, количества и качества ремонта, уровня агрессивности внешней среды и т.д.).

Моральный износ (обесценивание) — основное средство по своей конструкции, производительности, экономичности перестает соответствовать требованиям для выпуска продукции необходимого качества.

Документальное оформление

Для того чтобы определить целесообразность дальнейшего использования основного средства создается комиссия. В ее состав входят главный бухгалтер, ответственные лица за сохранность основного средства и другие должностные лица. Состав комиссии оформляется приказом руководителя.

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Комиссия должна:

- осмотреть объект основных средств, подлежащего списанию и установить возможность его дальнейшего использования;

- установить причины списания объекта ОС (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и другие);

- выявить виновных лиц, из-за которых происходит преждевременное выбытие ОС:

- определить возможность использования отдельных деталей выбывающего объекта ОС;

- составить акт на списание ОС.

Комиссия оформляет решение о списании ОС:

- актом о списании по форме ОС-4;

- актом о списании автотранспортных средств по форме ОС-4а;

- актом о списании групп объектов основных средств (кроме автотранспортных средств) по форме ОС-4б.

Акт утверждает руководитель организации. Составляется он в двух экземплярах: один — в бухгалтерию, второй для лица, ответственного за сохранность основного средства.

В инвентарной карточке производится отметка о выбытии объекта ОС. Соответствующие записи о выбытии объекта основных средств производятся также в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, устанавливаемого руководителем организации в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Отражение в учете

Доходы и расходы от выбытия объекта основных средств подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов и отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся.

Дебет 01 Субсчет «Выбытие основных средств» Кредит 01 – списана первоначальная стоимость ликвидируемого объекта основных средств;

Амортизацию по ОС нужно последний раз начислить в месяце его выбытия. Амортизация начисляется за полный месяц, независимо от того, сколько дней в последнем месяце числилось на балансе основное средство.

Дебет 02 Кредит 01 Субсчет «Выбытие основных средств» – списана сумма начисленной амортизации;

Дебет 91-2 Кредит 01 Субсчет «Выбытие основных средств» – списана остаточная стоимость ликвидируемого объекта основных средств;

Расходы на ликвидацию ОС

- Ликвидацию ОС осуществляет специальное подразделение, например, ремонтная служба.

Дебет 23 Кредит 70 (69….) — отражены расходы на ликвидацию основного средства;

Дебет 91-2 Кредит 23 — списаны расходы на ликвидацию основного средства.

2. Ликвидацию проводит организация, специального подразделения нет

Дебет 91-2 Кредит 23 (20, 25, …) – списаны расходы, связанные с ликвидацией объекта основных средств (например, расходы на демонтаж оборудования, разборку здания и т. п.);

3. Ликвидацию проводит привлеченный подрядчик

Дебет 91-2 Кредит 60 – отражены расходы на ликвидацию основного средства, выполненную подрядным способом;

Дебет 19 Кредит 60 – отражен НДС, предъявленный подрядчиком, проводившим ликвидацию основного средства.

Согласно п. 1 ст. 265 НК РФ расходы на ликвидацию ОС уменьшают налогооблагаемую прибыль организации.

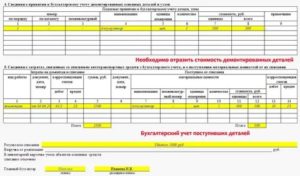

Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов основных средств.

Дебет 10 Кредит 91-1– оприходованы материалы, лом, утиль, полученные при ликвидации объекта основных средств.

В конце месяца определяется финансовый результат от выбытия ОС, обычно это убыток:

Дебет 99 Кредит 91-9 — отражен убыток от ликвидации ОС.

Практический пример

- Разобрано вследствие ветхости здание.

Дебет 01 «Выбытие основных средств» Кредит 01 -1 150 000 руб. — списана первоначальная стоимость здания.

Дебет 02 Кредит 01 «Выбытие основных средств» — 9 500 руб. — списана начисленная амортизация.

Дебет 91.2 Кредит 01 «Выбытие основных средств» — 1 140 500 руб. — списана остаточная стоимость здания.

2. Начислена заработная плата рабочим за разборку здания.

Дебет 91.2 Кредит 70 — 16 800 руб.

3. Начислены страховые взносы. Тариф на травматизм -2,1%.

Дебет 91.2 Кредит 69 (16 800 х 32,1%) — 5 392,80 руб.

4. Оказаны услуги транспортной организации за вывоз строительного мусора от разборки здания склада. Дебет 91.2 Кредит 60 — 3 000 руб.

https://www.youtube.com/watch?v=YHXQat7xQ40

Отражен НДС, предъявленный строительной организацией. Дебет 19 Кредит 68 -540 руб.

5. Приняты на склад от разборки здания склада деревянные части, пригодные на топливо. Дебет 10 Кредит 91.1 — 2 800 руб.

6. Финансовый результат от списания здания:

Отражен убыток. Дебет 99 Кредит 91.9 — 1 162 892,80 руб. (1 140 500 +16 80 0+ 5 392,80 + 3000 — 2 800).

Списание основных средств 2021: документальное оформление, проводки в бухгалтерском учете, как правильно списать объект ОС с баланса?

Имущество предприятия, в частности основные средства (далее по тексту ОС), могут списываться с учета компании по различным причинам. Бывает, они банально приходят в непригодность, или руководитель решает их продать либо подарить.

В настоящей статье подробно разберемся, как происходит процедура списания ОС, какие для этого необходимы документы, и какие проводки сделает сотрудник бухгалтерии, чтобы списать остаточную стоимость основного средства.

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Основные причины снятия с учета основных средств:

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Важно! При перемещении объекта между структурными подразделениями списание не производится.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра;

- оформление заключения;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

Только после выполнения комиссией поставленных задач, руководитель принимает решение, списать основное средство или нет.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

https://www.youtube.com/watch?v=8AiOkiYRE3k

Следующим этапом происходит списание амортизации за весь период использования имущества со счета 02 на открытый субсчет к счету 01.

После совершения этой проводки образуется остаточная стоимость, которую тоже необходимо списать.

От правильности отображения проводок в бухгалтерском учете зависит размер налога на прибыль.

Ошибки бухгалтера могут привести к плачевным последствиям.

Более подробно о том, какие бухгалтер сделает проводки, рассмотрим чуть ниже.

Причины

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

Также списать основное средство можно по причинам морального или физического износа.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.

Какие документы нужны – документальное оформление

Закон не содержит конкретного обязательства заполнять определенные формы документов при списании имущества с баланса предприятия. Компании вправе разрабатывать их самостоятельно, при этом предварительно утвердив приказом.

При этом нужно обеспечить в такой документации присутствие обязательных реквизитов.

Допускается использование унифицированных форм первичных документов, а также переделанных или самостоятельно разработанных форм.

Главное, чтобы используемые формы были оговорены учетной политикой.

Перечень необходимых документов напрямую зависит от причины списания.

При продаже заполняются такие формы:

- акт о списании формы ОС-1 (ОС-1а или ОС–1б);

- акт приемки передачи;

- договор купли продажи

Если основное средство пришло в негодное состояние, используется:

Дефектные ведомости и акты заполняются комиссией по списанию основных средств. В подобной документации нельзя допускать ошибки и описки. Иначе это может привести к проблемам с проверяющими органами.

Проводки в бухгалтерском учете

Чтобы снять объект ОС с баланса предприятия, нужно списать амортизацию со счета 02 и первоначальную стоимость со счета 01.1 на субсчет 01.2 с помощью проводок Дт 01.2 Кт 02 и Дт 01.1 Кт 01.2.

После чего на субсчете 01.2 образуется остаточная стоимость, которую нужно списать в дебет счета 91 проводкой Дт 91.2 Кт 01.2.

При списании основного средства бухгалтерия делает несколько важных проводок:

| Проводки | Описание | |

| Дт | Кт | |

| 01.1 | 01.2 | Проводка по списанию первоначальной стоимости объекта |

| 02 | 01.2 | Списание амортизации |

| 91.2 | 01.2 | Проводка по списанию остаточной стоимости объекта |

| 91.2 | 70, 76, 69 | Учтены расходы, связанные со снятием с учета |

| При износе | ||

| 10 | 91.1 | Оприходованы МЦ, оставшиеся от списания основного средства (детали, узлы) |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена основного средства |

| 91.3 | 68 | Начислен НДС на проданный объект |

| 91.2 | 10 (20,23,26 …), 60 | Отражаются расходы с продажи |

| При безвозмездной передаче | ||

| 91.3 | 68 | Отражен НДС от рыночной стоимости подаренного ОС |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Передача основного средства в УК другой компании |

| 58 | 76 | Отражена задолженность по вкладу в УК другой компании |

| При недостаче | ||

| 94 | 01.2 | Списание остаточной стоимости |

Как видно из таблицы проводки, которые делает бухгалтер, напрямую взаимосвязаны с причинами списания: продажа, передача, недостача или износ.

https://www.youtube.com/watch?v=enxvbmcQExU

Также дополнительно бухгалтер сделает проводки по оприходования деталей, если проводится разборка имущества на запчасти.

Делается это после списания основного объекта.

Дополнительно, когда ОС продается по цене ниже остаточной стоимости, бухгалтер сделает проводку об отражении убытка Дт 99 Кт 91.9, а при цене выше остаточной стоимости, покажет прибыль проводкой Дт 91.9 Кт 99.

Выводы

По указанной теме можно сделать несколько основных выводов:

- При продаже, износе (невозможности дальнейшего использования объекта) или утрате основных средств организация должна провести их списание с баланса.

- Процедура сопровождается документальным оформлением. Основной является акт о списании, дефектная ведомость (при износе), договор купли продажи (при реализации) и т.п.

- Для проведения процедуры в компании создается специальная комиссия, состоящая минимум из трех человек. В ее состав входят руководители среднего звена и сотрудники бухгалтерии. Состав комиссии утверждается приказом руководителя.

- После проведения осмотра имущества комиссией и оформления заключения о невозможности дальнейшего использования ОС в компании издается приказ о факте списания.

- Разрешается списать основное средство и и оприходовать его отдельные части для дальнейшего использования.

- Все приказы не будут считаться действительными без визы руководителя. Также на всей сопроводительной документации подписи ставят члены комиссии.

Причины списания основных средств образец — Маркировка товаров

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков.

Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4.

Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

https://www.youtube.com/watch?v=8bmjKB8zuI4

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2021 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

Первичные документы для списания основных средств

Вся деятельность предприятия оформляется первичными документами. Не является исключением списание основных средств компании. Формы первичных документов учета утверждаются руководителем экономического субъекта.

Что касается разработки, то этим занимается человек, который ведет весь бухгалтерский учет. Федеральным законом РФ не предусматривается использование документов, которые есть в перечнях унифицированных форм.

Но при разработке своих собственных первичных документов для учета компания может применять унифицированные формы, утвержденные Госкомстатом РФ.

Правила составления и оформления документов

Первичные документы принимаются для учета, если в них имеются определенные реквизиты. Существуют также правила, которыми нужно обязательно руководствоваться при составлении собственных документов.

Если комиссия решает, что должен списаться какой-либо объект основных средств, то требуется оформить акт на списание с указанием информации, которая характеризует объект. Должны указываться следующие данные:

- дата, когда тот или иной объект был принят к бухгалтерскому учету;

- год производства, изготовления или постройки;

- время, когда объект ввели в эксплуатацию;

- срок полезного применения;

- изначальная стоимость объекта;

- итоговая сумма амортизации, которая была начислена;

- проведенные ремонты, различные переоценки;

- причины и их обоснования, почему объект выбыл;

- состояние основных деталей, составных частей, узлов, всевозможных конструктивных элементов.

Составление акта

За основу акта можно взять унифицированные формы на списание, но они должны быть утверждены Госкомстатом.

Акт на списание средств оформляется в двух экземплярах. Сначала он должен быть подписан членами комиссии (назначается главой организации), а затем утвержден руководителем или лицом, имеющим право утверждать подобные акты.

https://www.youtube.com/watch?v=Fjd_zMKVi8Q

Акт на списание передается бухгалтерии предприятия. На основании этого акта в инвентарной книге или карточке ставится отметка о том, что объект основных средств выбыл. Также нужны соответствующие записи в документе, который открывается по месту нахождения объекта под списание.