При увольнении работодатель обязан произвести выплаты работнику за отработанный период, а также за все неиспользованные отпуска.

При увольнении до окончания его рабочего года с уже истраченным отпускным периодом руководитель нуждается в денежной компенсации от трудящегося за неотработанные дни. В каких случаях можно удержать с работника отпускные, выданные авансом, и как это сделать?

- Могут ли при увольнении удержать оплату за неотработанные дни отпуска?

- Когда нельзя вернуть излишне выплаченные отпускные?

- Что делать для возврата переплаты за отдых, предоставленный авансом?

- Образец приказа

- Если работник не согласен возвращать деньги, использованные авансом

- Пример расчета удержания из заработной платы для 2021 года

- Ответы на вопросы читателей

- Удержание отпускных при увольнении использованных авансом: возврат излишне выплаченной суммы

- Можно ли удержать излишне выплаченные отпускные?

- Когда удержание с работника не допускается?

- Как работодателю вернуть деньги за дни, использованные авансом?

- Нужно ли оформлять приказ для возврата средств?

- Что делать, если работник не согласен?

- Пример расчета удержания

- Удержание отпускных при увольнении, излишне выплаченных за отпуск, предоставленный авансом. как оформить возврат использованных работником денег, нужен ли приказ?

- Предоставление очередного отпуска авансом по согласованию с работодателем

- В каких случаях не производится удержание за отпуск, предоставленный авансом

- Порядок удержания излишне уплаченных отпускных

- Расчет количества неотработанных дней отпуска

- Расчет суммы неотработанных отпускных

- Как оформить удержание документально

- Удержание отпускных при увольнении: как удержать излишне выплаченную сумму работнику, отгулявшему отпуск авансом, порядок возврата

- Можно ли удержать с работника, отгулявшему отпуск авансом?

- Когда не допускается?

- Законные способы возврата излишне выплаченной суммы

- Как рассчитать размер переплаты?

- Что делать, если работник не хочет возвращать деньги?

- Пример

- Как удержать отпускные при увольнении за неотработанные дни?

- Как удержать излишне выплаченные отпускные?

- Образец приказа об удержании денег из зарплаты при увольнении

- Порядок удержания излишне выплаченных отпускных

- Когда нельзя удержать отпускные за неотработанное время?

- Образец приказа об удержании за отпуск при увольнении

- Законодательная база

- «Отпускные» права и обязанности

- Запрет на удержание

- Можно ли обойтись без удержаний?

- Установление размера долга

- Нюансы договора

Могут ли при увольнении удержать оплату за неотработанные дни отпуска?

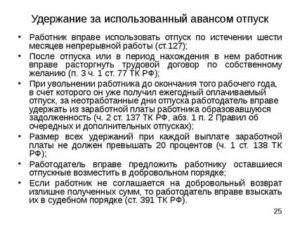

Исходя из ст.122 Трудового кодекса РФ, на первом году работы в организации сотрудник имеет право на отпуск по истечению шести месяцев беспрерывного труда. В последующие годы время ухода на отдых может распределяться согласно графику отпусков на данном предприятии.

Таким образом, проработав полгода, трудящийся имеет право уйти в полноценный оплачиваемый отпуск на 28 календарных дней, несмотря на то, что заработал за этот период только 14 дней. Оставшиеся две недели работнику предоставляются авансом, который он должен отработать в следующие шесть месяцев.

Если работающее лицо решит уволиться до окончания рабочего года, отгуляв при этом отпуск авансом, то руководитель имеет право при расчете удержать с него переплаченные отпускные.

Это является оправданным и правомерным действием, так как оплата, выданная авансом на отдых сотруднику, не будет отработана до конца рабочего года при расторжении трудового договора.

При этом, ссылаясь на статью 138 Трудового кодекса РФ, размер удержания с отпускных выплат не может превышать 20 процентов.

Важно! Удержание за неотработанный отгулянный авансом отпускной период считается правом работодателя, но не его обязанностью.

Если предприниматель вынес решение осуществить возврат недоработанной суммы отпускных, то согласие работника, отгулявшего отпуск авансом, при этом не требуется.

Но в случае, когда у последнего не имеется нужной суммы для выплаты, или же она превышает процент, прописанный законом, он имеет право выплатить ее в добровольном порядке.

Также имеются отдельные ситуации, когда удержание излишне выплаченных отпускных невозможно по причинам, предусмотренным Трудовым кодексом.

Правила и методика расчета отпускных.

Рассчитать отпускные в онлайн калькуляторе можно здесь.

Простой, удобный и бесплатный калькулятор.

Когда нельзя вернуть излишне выплаченные отпускные?

В ст.137 Трудового кодекса РФ указаны условия, при которых удержание выданной авансом суммы при увольнении до окончания рабочего года не может быть произведено.

Так, работнику не нужно осуществлять возврат использованного аванса за отгулянный отпуск, если он был уволен по следующим обстоятельствам:

- отказ от перевода на другую работу вследствие медицинского заключения;

- ликвидация предприятия или прекращение деятельности его руководителя;

- сокращение штата работников;

- смена собственника организации;

- призыв наемника на военную службу;

- восстановление на должности предыдущего работника;

- признание сотрудника нетрудоспособным по медицинскому заключению;

- смерть руководителя или подчиненного;

- наступление чрезвычайных обстоятельств, при которых продолжение трудовой деятельности невозможно (война, стихийное бедствие, катастрофа, крупная авария и прочее).

Если вышеуказанных обстоятельств при увольнении не обнаружено, удержание работодателем отпускных, выплаченных авансом, будет правомерным.

Возврат излишне выплаченных средств работником производится добровольно или же путем судебных разбирательств в случае отказа последнего.

Что делать для возврата переплаты за отдых, предоставленный авансом?

Удержание и возврат суммы за неотработанный отпуск производится при расчете с сотрудником в день его увольнения.

https://www.youtube.com/watch?v=wB6tFD5nUac

Чтобы определить, сколько трудящийся остается должен за недоработанный период, необходимо рассчитать количество месяцев и дней, проработанных в организации, и количество не отработанных им дней до окончания рабочего года.

Рассчитать количество календарных дней, за которые отпускные выплачены авансом, можно следующим способом:

- Разделить количество отпускных дней на 12 месяцев и умножить на количество проработанных месяцев на предприятии.

- От количества дней отпуска на время действия трудового договора отнять получившееся число в первом случае.

При подсчете количества месяцев число можно округлить. Если последний месяц был отработан менее чем на половину, то он не учитывается, если на половину и больше, то считается как один отработанный месяц.

Получившееся число неотработанных дней также разрешается округлять до целого числа. Делать это необходимо в пользу работника.

Чтобы рассчитать сумму задолженности за неотработанный период, подлежащую удержанию при увольнении, необходимо высчитанное число неотработанных дней умножить на сумму среднего заработка на время отпуска.

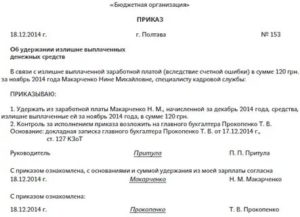

Образец приказа

Приказ об удержании излишне выплаченной суммы отпускных при увольнении необходимо оформлять работодателю, дабы обезопасить себя от споров и судебных разбирательств с бывшим сотрудником. Общепринятой формы приказа нет, поэтому его составление считается произвольным для каждой организации.

Важно! Руководитель должен издать приказ об удержании в течение месяца со дня завершающего срок на возвращение неотработанного аванса.

Важно указать в документе информацию о работнике (имя, фамилию, должность), количество неотработанных дней, сумму долга за неотработанный период. Также в конце должна быть пометка о том, что сотрудник ознакомлен с условиями, и его подпись для согласия с написанным в документе.

Образец приказа о возврате отпускных, выплаченных авансом, при увольнении — скачать:

Если работник не согласен возвращать деньги, использованные авансом

Если суммы для удержания из заработной платы желающего уволиться недостаточно, тогда можно просить работника внести недостающие деньги на добровольной основе. В случае несогласия последнего возвращать выплаченные ему средства за неотработанный период можно обратиться в суд. Однако тут мнения юристов расходятся.

Трудовой кодекс не предусматривает взыскания излишне выплаченных отпускных в судовом порядке.

При этом некоторые специалисты утверждают, что если имеется возможность доказать неправомерные действия уволившегося, можно взыскать ущерб, причиненный предпринимателю согласно статьям 248, 391 Трудового кодекса.

Также работодатель имеет право отказаться от удержания неотработанных средств, если работник уволился и отказался добровольно оплачивать долг.

Отказ от удержания должен быть обоснован руководителем в случае налоговых проверок. Обоснованием может стать недостаток суммы для возврата из зарплаты.

Пример расчета удержания из заработной платы для 2021 года

Условия примера:

Работник был оформлен на предприятие 1 декабря 2021 года. Срок его рабочего года заканчивается 30 ноября 2021 года.

В течение года сотрудник был отправлен в ежегодный основной оплачиваемый отпуск на 28 календарных дней.

Средняя заработная плата на время отпуска составила 755 рублей. 31 июля 2021 работник подал заявление об увольнении по собственному желанию.

Неотработанных месяцев осталось четыре.

При увольнении работодатель хочет провести удержание и возврат денег за неотработанное время.

Расчет:

Рассчитаем количество неотработанных календарных дней отпуска:

- 28 к.д./12 мес * 8 месяцев работы на предприятии (2,3 * 8 = 18,4).

- 28 дней отпуска – 18,4 = 9,6

Результат округляем в пользу работника – 9 неотработанных календарных дней отпуска.

Рассчитаем сумму излишне выплаченных отпускных = 9 дней * 755 рублей = 6795 рублей.

https://www.youtube.com/watch?v=pmlm8TWaN6U

В этом случае руководитель предприятия имеет право провести возврат денег и их удержание из зарплаты при увольнении в размере 6795 рублей.

Ответы на вопросы читателей

? Вопрос 1 от Владимира: Могут ли из моей зарплаты удержать переплату за отпуск авансом без моего согласия? Или я должен сначала согласиться в письменном виде?

Ответ: Да, работодатель может произвести удержание, вашего согласия для этого не требуется. Но удерживаемый сумма не должна превышать 20% от расчета, полагающегося к выплате при увольнении (после вычета НДФЛ). Работодатель не имеет законного права самовольно удерживать более 20%.

? Вопрос 2 от Анны Николаевны: При увольнении удержали с работника отпускные за отдых, использованный авансом, в размере 20% от суммы расчета к выплате. Но этого не достаточно, сотрудник остался нам должен. Как вернуть деньги? Есть ли смысл подавать в суд? подскажите статью закона, на которую можно опираться.

Ответ: Смысла обращаться в суд, обычно такие дела работодатели проигрывают. Законодательство не содержит положений, позволяющих законно вернуть переплату за отпуск. Единственный способ для возврата — это уговорить уволенного добровольно вернуть деньги организации.

? Вопрос 3 от Семена: Я принят на работу 10 января 2021 года, а уволен 18 июля 2021 в связи с сокращением, за это время отгулял 28 дней отпуска. Работодатель хочет удержать лишние отпускные с меня. Имеет ли он на это право?

Ответ: Нет, если официальное основание для расторжения трудового договора — это сокращение (п.2 ст.81 ТК РФ), то удержание не допускается.

Удержание отпускных при увольнении использованных авансом: возврат излишне выплаченной суммы

Когда гражданин официально увольняется, работодатель должен окончательно с ним рассчитаться. При этом выбывающему работнику выплачиваются денежные суммы, полагающиеся ему за фактически отработанные дни и неиспользованные отпуска.

Если трудовое соглашение расторгается до завершения рабочего года, в котором уходящему сотруднику уже предоставлялся оплачиваемый отпуск, работодатель вправе потребовать от него надлежащее возмещение неотработанного времени. То есть излишне выплаченные отпускные можно удержать с работника, но при соблюдении определенных правил и ограничений.

Можно ли удержать излишне выплаченные отпускные?

Как установлено статьей 122 Трудового кодекса РФ, наемному работнику ежегодно должен предоставляться оплачиваемый отпуск. При этом за первый год работы гражданин вправе оформить такой отпуск только в том случае, если он непрерывно трудился у конкретного работодателя минимум 6 месяцев.

Ежегодный отдых с денежным содержанием может предоставляться сотруднику до окончания шестимесячного периода, если стороны – работодатель и работник – достигнут соответствующего соглашения.

Определенным категориям работников, оговоренным статьей 122 ТК РФ, оплачиваемый отпуск в обязательном порядке предоставляется досрочно – до завершения шестимесячного периода непрерывного работы, – если данный работник попросил (заявил) об этом.

За последующие годы трудовой деятельности (второй год и так далее) оплачиваемый отпуск может оформляться сотруднику в любое время на протяжении рабочего года. При этом обязательно учитывается очередность ежегодных отпусков, регламентированная данным работодателем.

Иными словами, отработав полгода у конкретного работодателя, гражданин может взять ежегодный оплачиваемый отдых, продолжительность которого не превышает 28 календарных дней. Такое право у него имеется, несмотря на то, что за шестимесячный период непрерывной работы он заслужил только 14 календарных дней оплачиваемого отпуска.

Получается, что дополнительные 2 (две) недели предоставляются наемному сотруднику авансом – он обязан их отработать на протяжении последующих 6 (шести) месяцев рабочего года.

https://www.youtube.com/watch?v=gXAUMelo9as

Если до завершения конкретного рабочего года гражданин, который авансом использовал время ежегодного отпуска, пожелает уволиться, работодатель сможет удержать с него надлежащую компенсацию излишне выплаченных отпускных.

Руководство организации вправе сделать это, поскольку сотрудник, пожелавший прекратить трудовые отношения, не станет отрабатывать полученные отпускные до завершения рабочего года.

https://www.youtube.com/watch?v=gXAUMelo9as

Если следовать нормам статьи 138 ТК РФ, работодатель при увольнении может удержать максимум 20% от суммы полного расчета, выплачиваемого работнику.

Работодатель не обязан удерживать компенсацию за излишне выплаченные отпускные с выплат, причитающихся увольняющемуся работнику. Однако у него имеется такое право.

Если директор компании захочет использовать данную возможность, ему не потребуется для этого согласие самого сотрудника, авансом получившего отпускные. Он может самостоятельно произвести удержание в размере 20% по факту начисления расчета при увольнении.

Если у данного работника отсутствует достаточная сумма расчета для возврата всей переплаты по отпускным (либо её нет, либо удерживаемая сумма оказалась больше, чем 20% от выплат), то недостающую сумму сотрудник вправе погасить обязательства добровольно.

Работодатель не может заставить работника вернуть излишнюю переплату по отпускным, сверх 20%, которые можно удержать при увольнении. Можно только предложить сотруднику, чтобы тот вернул сам в кассу организации ту часть отпускных, выплаченных за отпуск авансом, которую нет возможности удержать при расторжении трудового договора.

Когда удержание с работника не допускается?

Гражданин не должен возмещать работодателю излишне вплаченные отпускные за отпуск, предоставленный авансом, если он увольняется до завершения соответствующего рабочего года по основаниям, упомянутым в статье 137 ТК РФ.

Когда нельзя удержать отпускные, выданные авансом, при увольнении:

| Основание увольнения | Статья ТК РФ |

| Работник отказался от перевода на иную работу, если необходимость такого перевода обусловлена требованиями медицинского заключения. | п.8 ст.77 |

| Предприятие окончательно закрылось (как вариант, частный предприниматель официально прекратил деятельность). | п.1 ст.81 |

| Штат наемных сотрудников подвергся сокращению. | п.2 ст.81 |

| Собственник организации-работодателя сменился. | п.4 ст.81 |

| Работника призвали на срочную армейскую службу. | п.1 ст.83 |

| На должности, занимаемой гражданином, восстановили предыдущего работника. | п.2 ст.83 |

| Сотрудник признан нетрудоспособным по сведениям медицинского заключения. | п.5 ст.83 |

| Смерть работодателя-физлица или наемного работника. | п.6 ст.83 |

| Возникли чрезвычайные обстоятельства, что воспрепятствовало дальнейшему осуществлению трудовой деятельности (катастрофа, война, серьезная авария, стихийное бедствие). Примечательно, что такие обстоятельства должны иметь официальное подтверждение. | п.7 ст.83 |

Если обстоятельства, перечисленные выше, отсутствуют при увольнении данного сотрудника, работодатель вправе удержать с него компенсацию отпускных, выплаченных авансом.

Первый вариант – работник добровольно возвращает средства.

Второй вариант – работодатель удерживает 20% с расчета, недостающую сумму взыскивает через суд (при отказе работника от добровольного погашения).

Как работодателю вернуть деньги за дни, использованные авансом?

Компенсация отпускных за отпуск авансом взыскивается с увольняющегося работника непосредственно в день его увольнения.

Такое удержание выполняется работодателем при проведении надлежащих взаиморасчетов.

Чтобы уточнить задолженность сотрудника по излишне выплаченным отпускным за недоработанный годовой период, нужно получить ответы на следующие вопросы:

- сколько дней и месяцев реально отработал гражданин в данной организации за конкретный рабочий год — рассчитать отпускной стаж;

- сколько дней гражданин не отработал за конкретный рабочий год (то есть остался должен) — излишне отгулянные дни.

Чтобы определить на дату увольнения число неотработанных календарных дней отпуска, излишне отгулянных, за которые работник авансом получил отпускные, нужно воспользоваться таким алгоритмом:

- Количество дней отпуска, предоставленных этому сотруднику, разделить на 12 (двенадцать) месяцев, а полученное значение – умножить на количество месяцев, отработанных у данного работодателя.

- Величину, полученную по итогу выполнения предыдущего арифметического действия, вычесть из количества отпускных дней, предоставленных сотруднику за время работы у данного работодателя.

Допускается округление числового значения количества месяцев. Последний месяц, который отработан сотрудником меньше чем на 50%, не принимается в расчет. Если же последний месяц отработан минимум на 50%, он учитывается как месяц, отработанный гражданином полностью.

https://www.youtube.com/watch?v=EdKgyxMWq3Q

Количество неотработанных дней, полученное в результате вычисления, также можно округлить до целого значения (такое округление следует выполнять в пользу сотрудника).

Сумму излишне выплаченных отпускных, которую нужно удержать при увольнении работника, определяют следующим образом: количество неотработанных дней умножается на величину среднего заработка этого работника, выплаченного за время оплачиваемого отпуска.

Пошаговая инструкция по удержанию переплаты отпускных при увольнении:

| Шаг 1 | Рассчитать стаж, дающий право на отпуск. |

⇓

| Шаг 2 | Посчитать продолжительность отпуска за отпускной стаж. |

⇓

| Шаг 3 | Определить количество использованных дней отпуска. |

⇓

| Шаг 4 | Рассчитать количество дней отпуска, предоставленных авансом. |

⇓

⇓

| Шаг 6 | Рассчитать переплату по отпускным (умножить средний заработок на число дней авансом). |

Нужно ли оформлять приказ для возврата средств?

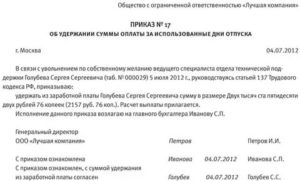

Чтобы обезопасить себя на случай возможных судебных разбирательств и споров с бывшим работником, работодатель должен надлежащим образом оформить удержание переплаты отпускных. Для этого издается приказ, предусматривающий удержание с увольняющегося сотрудника излишне уплаченных средств. Такой распорядительный акт составляется в свободной форме.

Важное условие – приказ об удержании переплаты отпускных за отпуск авансом издается руководителем компании на протяжении месяца, отсчитываемого от момента окончания срока, выделенного работнику на добровольный возврат этого долга.

Приказ должен содержать следующую информацию:

- Сведения о сотруднике (должность, ФИО).

- Число неотработанных дней.

- Величина задолженности – отпускных, выданных работником авансом, – за дни отпуска, которые гражданин не отработал.

- Подпись увольняющегося сотрудника, подтверждающая ознакомление с данным приказом.

Что делать, если работник не согласен?

Если зарплаты увольняющегося гражданина не хватает для удержания излишне выданных отпускных, работодатель может попросить его о добровольном внесении недостающих средств.

Если выбывающий сотрудник отказался, работодатель вправе использовать судебный механизм. При этом нормами ТК РФ не оговаривается возможность удержания излишней выплаты отпускных через суд.

Некоторые юристы, однако, считают, что подобные долги можно взыскать как ущерб, причиненный работодателю, следуя нормам статей 248 и 391 ТК РФ, допускающих судебное истребование.

Cудебный способ рекомендуется применять, если имеются доказательства совершения выбывшим работником неправомерных действий.

Пример расчета удержания

Исходные данные:

Удержание отпускных при увольнении, излишне выплаченных за отпуск, предоставленный авансом. как оформить возврат использованных работником денег, нужен ли приказ?

В процессе трудовых отношений возникают ситуации, когда сотруднику оформляется отпуск авансом в счет следующего года. При этом ему начисляются денежные средства за неотработанные дни отпуска.

В дальнейшем они компенсируются отработанными месяцами.

Но если возникает необходимость увольнения, в некоторых случаях начальник вправе удержать данную разницу из итоговой заработной платы во время расчета с работником.

Предоставление очередного отпуска авансом по согласованию с работодателем

Согласно правилам, регламентированным законодательством нашей страны, минимальное рабочее время, которое гражданин обязан отработать для получения права ухода в ежегодный оплачиваемый отпуск, составляет 6 месяцев.

https://www.youtube.com/watch?v=vbMHOR5urSk

При некоторых обстоятельствах, по предварительной договоренности с руководителем, гражданин может уйти на отдых до момента достижения указанной отметки накопленного времени. Тогда ему начисляются отпускные в полном размере за 28 дней, и часть их будет считаться долгом работника.

Если гражданин продолжает вести трудовую деятельность в компании, то с вопросом возврата описанной задолженности не возникает проблем. Однако если в течение периода работы, требуемого для погашения данного долга, гражданин пожелает уволиться, то начальство получает право удержать остаток долга из итогового расчета.

В каких случаях не производится удержание за отпуск, предоставленный авансом

Удержание за использованный авансом отпуск при увольнении может осуществляться руководителем работника без получения от него какого-либо подтверждения или согласия на проведение процедуры. Сделать это можно не всегда.

Положениями статьи ТК РФ № 137 определяются ситуации, когда удержать долг за использованный авансом отпуск не представляется возможным.

К таковым относятся ситуации, когда причиной расторжения трудового соглашения является:

- отказ от смены должности на основании перевода (между организациями или внутри одной компании) на основании медицинских противопоказаний – факт должен подтверждаться соответствующим заключением лечащего врача;

- ликвидация или реорганизация компании;

- прекращение исполнения трудовых обязанностей руководителем предприятия;

- сокращение численности персонала;

- необходимость отправления работника на прохождение срочной воинской службы;

- восстановление на должности бывшего сотрудника (например, выход работницы из декрета, возвращение гражданина после продолжительного больничного и т.д.);

- признание увольняющегося работника нетрудоспособным или недееспособным;

- какое-либо непредвиденное чрезвычайное обстоятельство, не позволяющее далее работать предприятию (военные действия, природные катаклизмы, техногенные аварии и катастрофы и т.д.).

Если процедура прекращения рабочих отношений производится на основании, отсутствующем в вышеуказанном списке, и при этом сам гражданин не согласен с необходимостью удержания, руководитель может обратиться в учреждения судебной власти или трудовую инспекции для урегулирования вопроса.

Порядок удержания излишне уплаченных отпускных

Удержание при увольнении за предоставленный авансом отпуск осуществляется вместе с основным расчетом гражданина в последний день его работы (дата увольнения согласно приказу).

Сумма удержания определяется путем проведения следующих расчетов:

- Вычисление размера среднего дохода за одни выработанные сутки за расчетный период.

- Определение количества положенных дней за выработанное время отпуска.

- Вычисление размера денежных средств, подлежащих выплате в качестве компенсации за неиспользованные дни отдыха.

- Вычет получившейся суммы из выплаченных средств за оформленный авансом отпуск.

В процессе вычислений используются определенные правила округления. В частности, это касается месяцев работы. Если датой увольнения является день позже 15 числа, то месяц считается отработанным целиком, если раньше – то он совсем не учитывается в процессе вычисления.

При вычислении количества положенных дней отдыха за выработанный период итоговое число может получиться не целым. Согласно трудовому законодательству, его следует округлять в пользу сотрудников, т.е. в большую сторону.

Расчет количества неотработанных дней отпуска

Вычисление количества невыработанных суток, использованных авансом для отдыха, вычисляется по следующей формуле:

Фактически использованные дни отдыха – Положенные дни отдыха по отработанному стажу

Дни отдыха:

- Число месяцев в периоде делится на 28 дней.

- Полученное значение (за год = 2,33) умножается на фактически отработанные месяцы.

Затем получившееся значение вычитается из фактического срока использованного отдыха.

Расчет суммы неотработанных отпускных

Расчет суммы отпускных осуществляется по формуле:

Фактически начисленные деньги за отпуск, использованный наперед – (Полагающиеся дни отдыха * Среднедневной доход за расчетный период)

Итоговая сумма удерживается с суммы расчета при увольнении, в который входит заработная плата, премии, выходные пособия и т.д.

Как оформить удержание документально

Выполняемая процедура в обязательном порядке должна оформляться документально. Для этого может издаваться отдельный приказ или же дополнение к приказу о расторжении трудового соглашения.

https://www.youtube.com/watch?v=4wTTpnRqkVk

Для составления документа на данный момент не предусмотрено какой-либо универсальной формы бланка. В связи с этим организации могут использовать макеты, разработанные самостоятельно. Типовой образец распоряжения об удержании неотработанной части полученной в авансовом порядке отпускной выплаты:

(: 2, средняя оценка: 5,00

Удержание отпускных при увольнении: как удержать излишне выплаченную сумму работнику, отгулявшему отпуск авансом, порядок возврата

По закону сотрудник должен отдыхать в соответствии с графиком, за каждый рабочий год он вправе получить минимум 28 календарных дней отдыха.

По согласованию с руководством отпуск может быть предоставлен авансом, когда недостаточно отпускного стажа, но отдых работнику очень требуется.

В этом случае руководитель может пойти навстречу сотруднику, оформить ему отпуск и выплатить отпускные.

Если же работник после этого не отработает достаточного времени и уволится, то возникает излишне выплаченная сумма отпускных.

Можно ли ее удержать с работника?

Можно ли удержать с работника, отгулявшему отпуск авансом?

Работодатель может предоставить своему сотруднику оплачиваемый отпуск авансом. Это его право. Однако, поступая таким образом, нужно понимать и оценивать правильно все риски.

Возможна ситуация, что работник не отработает позже положенное время за использованный отпуск и напишет заявление об увольнении по собственному желанию.

Работодатель обязан будет принять заявление и уволить сотрудника по п.3 ст.77 ТК РФ. При этом излишне выплаченные отпускные придется либо прощать, либо пытаться вернуть.

По закону удержание отпускных из расчета при увольнении возможно, но только в пределах 20% от начисленной работнику суммы (ст.138 ТК РФ).

Если этих 20% не достаточно для возврата переплаты по отпускным, то остаток нужно требовать с работника, чтобы он его вернул сам.

Можно предложить работнику внести остаток в кассу организации добровольно.

При этом заставить сотрудника это сделать запрещено по закону.

Руководству придется либо договариваться с сотрудником о добровольном возврате денежных средств, либо простить долг, либо пытаться вернуть его через суд.

Работодатель не обязан удерживать из расчета при увольнении переплату за отпуск авансом.

Это его право по ст.138 ТК РФ, а не обязанность.

Если руководство хочет простить работнику этот долг, то это его полное право.

Когда не допускается?

Существуют некоторые ограничения по удержанию из заработной платы, они прописаны в ст.137 ТК РФ.

В частности, нельзя удерживать переплату отпускных в случае, если расторжение трудовых отношений оформляется по основанию из Трудового кодекса РФ:

- п.8 ст.77 – отказ от перевода на другую работу по медицинскому заключению;

- п.1 ст.81 – ликвидация фирмы;

- п.2 ст.81 – сокращение штата или численности;

- п.4 ст.81 – смена собственника организации (применимо для руководящего персонала);

- п.1 ст.83 – призыв в армию;

- п.2 ст.83 – восстановление ранее уволенного незаконно работника;

- п.5 ст.83 – признание человека не способным к труду по медицинским показаниям;

- п.6 ст.83 – смерть одной из сторон трудовых отношений;

- п.7 ст.83 – чрезвычайные обстоятельства.

Если увольнение оформляется по указанным выше основаниям, то работодатель не имеет права удерживать что-либо из расчета сотрудника, в том числе и 20%.

Законные способы возврата излишне выплаченной суммы

Во-первых, 20% от суммы начисленного расчета при увольнении можно удержать совершенно законно на основании ст.138 Трудового кодекса.

https://www.youtube.com/watch?v=7abt-WMWoeY

При этом не нужно получать согласие увольняющегося, но рекомендуется оформить приказ об удержании.

Исключением являются случаи прекращения трудовых отношений, перечисленные выше.

Возможно, этих 20% будет достаточно, чтобы перекрыть суммы излишне выплаченных отпускных за отпуск, отгулянный авансом.

Если же это не так, то вернуть остаток переплаты с работника можно следующими законными путями:

- Предложить работнику внести необходимую сумму в кассу организации или перечислить ее на расчетный счет.

- Обратиться в судебные органы при отказе сотрудника осуществить добровольный возврат.

Других законных способов у работодателя нет.

Удерживать свыше 20% с увольнительного расчета у работодателя нет права.

Удержание 20% в счет излишне выплаченных отпускных производится в день расчета с увольняемым сотрудником – последний рабочий день перед уходом.

В этот же день сотруднику выдаются все документы, заполняется трудовая книжка, выплачиваются увольнительные.

Прежде, чем удерживать 20%, необходимо определить, чему равна сумма переплаты на дату увольнения.

Как рассчитать размер переплаты?

Чтобы произвести расчет излишне выплаченной суммы, которую нужно удержать при увольнении, необходимо выполнить следующие действия:

- Шаг 1. Рассчитать отпускной стаж сотрудника – общий период работы, дающий право на ежегодный отпуск у данного работодателя.

- Шаг 2. Посчитать количество положенных дней отдыха за этот период.

- Шаг 3. Посчитать количество уже использованных дней на дату увольнения.

- Шаг 4. Установить число дней отпуска, предоставленных авансом (отнять из использованных дней общую продолжительность за все время работы).

- Шаг 5. Посчитать средний заработок на дату оформления последнего отпуска, предоставленного авансом.

- Шаг 6. Умножить полученный среднедневной заработок на количество излишне отгулянных дней отпуска.

В итоге получается та сумма переплаты, которая подлежит возврату.

Что делать, если работник не хочет возвращать деньги?

Если сотруднику предложено вернуть переплату в добровольном порядке, но тот отказывается это делать, то выход только один – обратиться в судебные органы.

Однако обращение в суд не дает 100-процентной гарантии возврата денежных средств.

Мнения судебных органов расходятся в данном вопросе.

С одной стороны суд может встать на сторону работодателя, трактовав увольнение сотрудника ранее отработки использованного отпуска как нанесение ущерба работодателю по ст.248 и 391 ТК РФ.

С другой стороны, работодатель должен понимать, что его никто не заставлял предоставлять отпуск авансом.

Закон не требует обязательного предоставления отдыха по заявлению трудящегося. Это исключительно добровольное решение руководителя – пойти навстречу заявителю.

Сотрудник, решив уволиться по собственному желанию, не нарушает никаких законов. Тот факт, что он не отработал предоставленный ему авансом отпуск, не мешает ему уволиться.

Работодатель сам на свой страх и риск предоставляет оплачиваемый отдых авансом и должен понимать возможные негативные последствия данного поступка.

В большинстве случае суд встает на сторону работника. Тем не менее данный факт не мешает работодателю пытаться вернуть свои деньги в судебном порядке.

Пример

Исходные данные:

Сидоров устроился на работу с 01 апреля 2021.

С 10 июля 2021 он попросил отпуск авансом в количестве 28 дней.

Работодатель удовлетворил просьбу Сидорова и выплатил ему отпускные, при этом средний дневной заработок на момент оплаты составляя 1100 руб.

Выйдя на работу из отпуска, Сидоров решил уволиться и подал заявление об уходе 30 августа 2021 года.

Сумма расчета при увольнении (зарплата за отработанное время в августе) составила 12 000.

Сможет ли работодатель удержать излишне выплаченные отпускные с Сидорова?

Расчет:

- Дата подачи заявление – 30.08.2021, значит, дата увольнения – 13 сентября 2021.

Как удержать отпускные при увольнении за неотработанные дни?

Право на отпуск и получение отпускных появляется только через полгода работы на предприятии. При этом за каждый месяц года положено в общем случае 2,33 дня отпуска. Возможна ситуация, когда работодатель предоставляет работнику оплачиваемый отпуск заранее авансом.

В таком случае предполагается, что после окончания отпуска работник выйдет на рабочее место и отработает положенное время. Однако не всегда на практике такое бывает.

Иногда работник, отдохнув авансом, вскоре увольняется, не отработав положенный период за предоставленный отпуск. В этом случае право работодателя удержать сумму отпускных, излишне выплаченных работнику.

Однако здесь имеются определенные ограничения, о которых работодателю нужно знать.

Как удержать излишне выплаченные отпускные?

Прежде всего, нужно помнить о том ограничении, которое установлено на удержание из месячной зарплаты. Работодатель не может удержать более 20 %-тов от суммы, предназначенной к выплате. В данном случае 20% следует считать не от начисленной суммы, а от той, которая положена к выплате (из нее должен быть вычтен НДФЛ).

Если сумма отпускных, подлежащая удержанию из выплат при увольнении, больше, чем 20%, то оставшуюся сумму придется удерживать иным образом.

https://www.youtube.com/watch?v=y_vlVUVTiKo

Нужно понимать, что работодатель, предоставляя отпуск работнику авансом, делает это по собственному желанию, никто его не заставляет. Выдавая отпускные авансом, он также должен понимать, что в случае увольнения он может не удержать всю сумму из выплат работника по причине существующего ограничения.

20% из зарплаты, положенной к выплате при увольнении, работодатель может удержать, не спрашивая согласия у работника. Для этого достаточно подготовить приказ.

Оставшуюся часть излишне выплаченных отпускных придется взыскивать с работника в добровольном порядке. То есть работник должен самостоятельно, осознанно внести необходимую сумму в кассу организации или перечислить ее на счет работодателя.

Если работник делать этого не хочет, то работодатель ничего не сможет сделать, заставить работника он не может.

Удержание проводится при наличии документального обоснования. В данном случае формируется приказ.

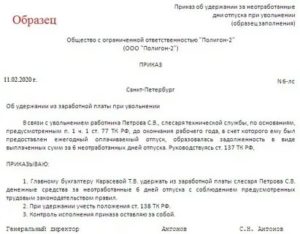

Образец приказа об удержании денег из зарплаты при увольнении

Приказ оформляется в свободном виде. В его текст включается такая информация:

- причина удержания — в данной ситуации можно указать «погашение задолженности по отпускным в связи с увольнением до прекращения рабочего года, за который предоставлен отпуск». Причина может быть сформулирована иным образом, никаких строгих требований в данном случае не предъявляется;

- распоряжение удержать сумму отпускных за дни отпуска, не отработанные сотрудником по причине досрочного увольнения (прописывается сумма, подлежащая удержанию, и число отпускных неотработанных дней, за который нужно провести удержание из зарплаты при увольнении);

- распоряжение о назначении ответственного работника, на которого будет возложена функция воплощения распоряжений руководителя на практике.

Приказ нумеруется, подписывается руководителем, после чего передается для ознакомления ответственному лицу и самому работнику под роспись.

Приказ об удержании отпускных за неотработанные дни отпуска образец — скачать.

Порядок удержания излишне выплаченных отпускных

При увольнении бухгалтер проводит расчет для выплаты в последний рабочий день, при этом используется форма записки-расчета Т-61. В данной форме указывается в том числе, количество дней, представленных работнику авансом.

На оборотной стороне бланке Т-61 бухгалтер проводит расчет отпускных, пропорциональных этому числу дней. Данная сумма отпускных отнимается от начисленной к выплате суммы в пределах 20%.

Причем сделать это можно на основании утвержденного приказа, образец которого представлен для скачивания выше.

О той сумме, которую удержать не получится, нужно сообщить работнику, чтобы он ее закрыл самостоятельно и в добровольном порядке. Если работник отказывается, то это его право, работодателю придется списать данную суммы в своих расходы.

Удержание отпускных при увольнении за неотработанное время — это право работодателя. Он не обязан этого делать, если не хочет. Однако если такое желание есть, то нужно руководствоваться ТК РФ, который содержит некоторые ограничения на проведения данной процедуры, помимо указанного 20-типроцентного барьера.

Существуют ситуации, когда удерживать отпускных, выплаченные авансом работнику, работодатель не имеет права.

Когда нельзя удержать отпускные за неотработанное время?

При увольнении нельзя с работника удержать отпускные, выплаченные заранее и неотработанные, в следующих ситуациях:

- ликвидация или закрытие фирмы;

- сокращение сотрудника;

- призыв на службу в армию;

- отказ от перевода в другой город, страну, местность вместе с работодателем;

- смена владельца компании (актуально для руководящего состава);

- нетрудоспособность работника по состоянию здоровья (должно подтверждаться медсправкой);

- чрезвычайные и стихийные ситуации.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ+8 (800) 500-27-29 доб.849 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Вам также может понравиться

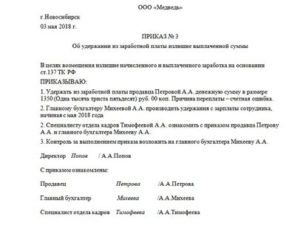

Образец приказа об удержании за отпуск при увольнении

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2021, а в январе 2021 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

https://www.youtube.com/watch?v=gArkECMo1Ls

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

Законодательная база

Согласно статье 122 ТК РФ, работник имеет право получить отпуск в любое время, но лишь тогда, когда это позволяет производственная необходимость. Общее правило говорит о том, что стаж, при котором может быть предоставлен полноценный отпуск, составляет шесть месяцев.

Но в этой ситуации получая установленные правовыми актами 28 дней отдыха, сотрудник оказывается должен работодателю ещё пять месяцев работы, так как на момент отпуска успел отработать только две недели оплачиваемых выходных. Расчёт строится на том, что оставшееся отпускное время человек отработает во второй половине года, так как в полном объёме отпуск можно заслужить лишь за 11 месяцев.

Но в статье 137 Трудового кодекса указано, что работодатель имеет право произвести удержание из положенных специалисту выплат на сумму, равную авансовым отпускным. Но также там содержится запрет на реализацию этой возможности в случаях увольнения по основаниям, которые перечислены в той же норме.

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2021 году, узнайте из этой публикации.

Запрет на удержание

В законодательстве предусмотрены ситуации, при которых оформлять приказ на удержание из заработной платы за отпуск при увольнении непозволительно. Ограничения связаны непосредственно с причиной завершения трудовых отношений. Так, денежные средства, полученные работником за отдых, не подлежат возмещению, если человек прекращает сотрудничество по таким причинам, как:

- призыв на срочную военную или альтернативную службу;

- невозможность продолжения трудовой деятельности по состоянию здоровья специалиста;

- сокращение штата предприятия;

- ликвидация организации;

- смена собственника фирмы, если уходит руководитель, его заместитель или главный бухгалтер;

- возвращение на рабочее место основного сотрудника;

- чрезвычайные ситуации и аварии;

- смерть одной из сторон соглашения.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

https://www.youtube.com/watch?v=_aUdL897VN4

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Установление размера долга

Удержание ранее выплаченных денежных средств за неотработанные отпускные дни осуществляется во время окончательного расчёта с работником, то есть в день его увольнения. Для определения суммы возврата необходимо подсчитать количество месяцев и дней, которые специалист проработал на предприятии, а также количество дней, подлежащих отработке до конца трудового года.

Сделать это можно следующим методом:

- Количество дней отдыха делится на 12 месяцев и умножается на число месяцев производственной деятельности.

- От количества отпускных дней на момент действия трудового соглашения отнимается число, полученное в результате первого вычисления.

Производя подсчёт месяцев, количество разрешается округлять. К примеру, если специалист отработал меньше половины последнего месяца, то это время не берётся в расчёт, если же человек находился на работе половину месяца и более, то период считается за один месяц. Таким же образом можно округлять количество неотработанных дней, но делать это следует в пользу сотрудника.

Нюансы договора

Соглашение о прощении задолженности позволяет избежать процедуры удержания. При этом работодатель должен понимать, что, простив сотруднику долг, он больше не может говорить о наличии долговых обязательств, а также требовать возврата денежных средств.

Когда вопрос о прощении долга возникает между физическими лицами, то этот процесс для обеих сторон проходит довольно просто. Но если в этой ситуации оказывается юридическое лицо, то прощение долга с его стороны должно быть оформлено в соответствии с нормами закона, а также с проведением корректировки налогов.

Указанное соглашение аналогично другим договорам, которые заключаются в повседневной деловой деятельности, а потому его составление не должно вызывать сложностей. Главное, указать в документе основную информацию:

- название;

- дата составления;

- место заключения;

- стороны договора;

- основной текст;

- реквизиты и подписи сторон.

Как только подписи будут поставлены, соглашение считается действующим. После этого наниматель и работник должны получить по оригинальному экземпляру документа.

Должным образом оформленное и подписанное соглашение о прощении задолженности является основой для осуществления корректировок налогов, которые связаны с этим событием.

На материальное положение сотрудника перерасчёт налоговых обязательств не влияет, так как с его дохода, образовавшегося из-за прощёного долга, налог был удержан при выдаче отпускных.

Изменение полученной от нанимателя суммы с выплаты за отпуск на некую дополнительную премию не оказывает влияния на НДФЛ.

Работодателю же в этой ситуации следует произвести пересчёт налога на прибыль. Кроме того, он обязан исключить из расходов сумму задолженности работника. Но необходимо учесть, что налоговая служба не считает подобные затраты экономически обоснованными.

https://www.youtube.com/watch?v=07dkfIoDuf0

Страховые взносы, которые были начислены на оплату неотработанных отпускных, пересчитывать не нужно, поскольку их начисление производилось в рамках трудовых взаимоотношений. Таким образом, законность их учёта, как части налоговых расходов, не оспаривается.

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».