Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу для оплаты маркированных конвертов в 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Какие новшества при применении КОСГУ нужно учитывать с 2021 года согласно обновленному Порядку № 209н, рассмотрим в статье.

Классификация операций сектора государственного управления используется (в том числе государственными (муниципальными) учреждениями) для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

/ / Использование такой машины позволяет сэкономить значительное количество времени. Оформление корреспонденции сотрудником учреждения осуществляется быстрее. На почте отмаркированная на машине корреспонденция также проходит быстрее, минуя ряд почтовых операций (например, гашение марки).

- КОСГУ-2021: учитываем новшества

- Конверты немаркированные косгу

- Маркированные Конверты Новое Косгу

- Закупка почтовых марок и маркированных почтовых конвертов

- Конверты маркированные квр 2021 год

- Косгу 221 расшифровка в 2021 году

- Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- Учет маркированных конвертов

- Какими бухгалтерскими проводками следует отразить возмещение расходов по авансовому отчету подотчетному лицу в случае, когда подотчетное лицо приобрело для учреждения почтовые конверты (маркированные)? Возмещение расходов по авансовому отчету подотчетному лицу осуществляется на его зарплатную карту один раз в месяц (в последний рабочий день месяца)

- Разбираем основные изменения в КОСГУ в 2021 году

- Художественный маркированный конверт

- Таблица кодов КОСГУ и соответствие с КВР

- Соответствие квр и косгу в году для бюджетных учреждений

- Статья: Учет почтовых расходов (Солнцева А

- Выдача подотчета на приобретение маркированных конвертов

- Бесплатная юридическая помощь

- Приобретение Маркированных Конвертов Косгу 2021

- Косгу немаркированные конверты 2021

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Отправка заказных писем какой косгу

- Статья затрат КОСГУ при учете оплаты почтовых конвертов

- Компания Ребус

- Маркированные Конверты Квр

- Как бюджетной организации учесть приобретение почтовых конвертов

- Код вида расхода и косгу на приобретение конвертов

- Квр и косгу в 2021 году для бюджетных учреждений

- Реестр списания маркированных конвертов

- Нецелевое использование бюджетных средств косгу 2021

- По какой статье КОСГУ и КВР отнести расходы на почтовые отправления

- Квр Маркированные Конверты

- Какими документами подтверждается приобретение и израсходование сотрудником маркированных конвертов

- Почтовые расходы

- Почтовые марки и конверты: от приобретения до списания

- Марки и конверты: о — чем предупредить сотрудников, которые их закупают, и — новые счета учета

- Учет денежных средств бюджетного учреждения

- Как следует отражать в учете автономного учреждения покупку почтовых марок и конвертов, а также отправку корреспонденции

КОСГУ-2021: учитываем новшества

- расходы арендатора на возмещение арендодателю затрат на оплату услуг связи;

- пересылка всех почтовых отправлений, учитывая затраты на упаковку и уведомление о доставке, если эти услуги оказывались;

- иные аналогичные услуги.

- плата за регистрацию сокращенного телеграфного адреса, модемов и факсов;

- регулярная оплата абонентских ящиков;

- подключение к системе электронного документооборота и абонентское обслуживание;

- плата за предоставление доступа, использование линий связи, передачу своей информации по каналу связи;

- покупка sim-карт и карт для расчетов за сотовую связь;

- услуги связи в целях спутникового и кабельного телевидения;

- услуги интернет-провайдеров, радиосвязи;

- пересылка корреспонденции с применением франкировальной машины;

- направление счетов за услуги связи с детализацией, если это прописано в договоре;

- покупка почтовых марок, маркированных конвертов и прочих бланков;

- пересылка пенсий и социальных пособий;

- бронирование сетевых ресурсов, предназначенных для присоединения к сетям общего пользования;

- услуги фельдъегерской, специальной, факсмильной, сотовой, телефонно-телеграфной, пейджинговой связи;

В качестве примера можно назвать доставку периодической литературы. В сопровождающих документах сумма почтовых расходов выделена отдельной строкой. Стоимость указанных услуг относят на подстатью 221 «Услуги связи» КОСГУ.

- 345 «Увеличение стоимости мягкого инвентаря»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- 342 «Увеличение стоимости продуктов питания»;

Конверты немаркированные косгу

Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 21.12.2011 № 180н, расходы, связанные с изготовлением (приобретением) бланочной продукции, подлежат отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ.

Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242

В целях обеспечения полноты отражения в бюджетном (бухгалтерском) учете информации об осуществляемых операциях государственные (муниципальные) учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию операций по статьям 310 «Увеличение стоимости основных средств», 320 «Увеличение стоимости нематериальных активов», 330 «Увеличение стоимости непроизведенных активов» и 530 «Увеличение стоимости акций и иных финансовых инструментов» КОСГУ (в рамках третьего разряда кода).

: Инн получение юридическому лицу 2021

Маркированные Конверты Новое Косгу

Немаркированные конверты не признаются денежными документами и подлежат учету в составе прочих материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. п. 99, 118 Инструкции N 157н). В связи с этим согласно Указаниям N 65н расходы на приобретение таких конвертов следует отражать по статье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Закупка почтовых марок и маркированных почтовых конвертов

Конверты маркированные квр 2021 год

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Косгу 221 расшифровка в 2021 году

№ 65н) Капитальные вложения на строительство объектов недвижимого имущества государственными (муниципальными) учреждениями Уточнили, что под капвложениями понимается строительство, реконструкция, в том числе реставрация, техническое перевооружение объектов капстроительства.

221 — Услуги связи; 224 — Арендная плата за пользование имуществом; 225 — Работы, услуги по содержанию имущества; 226 — Прочие работы, услуги; 290 — Прочие расходы; 310 — Увеличение стоимости основных средств; 320 — Увеличение стоимости нематериальных активов; 340 — Увеличение стоимости материальных запасов.

221 — Услуги связи; 222 — Транспортные услуги; 223 — Коммунальные услуги; 224 — Арендная плата за пользование имуществом; 225 — Работы, услуги по содержанию имущества; 226 — Прочие работы, услуги; 290 — Прочие расходы; 310 — Увеличение стоимости основных средств; 320 — Увеличение стоимости нематериальных активов; 340 — Увеличение стоимости материальных запасов; 530 — Увеличение стоимости акций и иных форм участия в капитале.

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с постановлением Правительства РФ от 02.06.2008 № 418 «О Министерстве связи и массовых коммуникаций Российской Федерации» закреплены функции по нормативно-правовому регулированию в сфере информационных технологий.

https://www.youtube.com/watch?v=nafJ6ElJUaI

По данному виду расходов подлежат отражению расходы федерального бюджета на реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы по использованию информационно-коммуникационных технологий в деятельности федеральных государственных органов, в том числе находящимся в их ведении федеральных государственных казенных учреждений, и органов управления государственных внебюджетных фондов Российской Федерации. Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Учет маркированных конвертов

Подотчетное лицо может испортить бланк маркированного конверта. Разъяснений по списанию испорченных бланков денежных документов пока нет.

Поэтому рекомендуем списывать их с применением Акта о списании бланков строгой отчетности (ф. 0504816) либо самостоятельно разработать аналогичную форму, закрепив ее в учетной политике учреждения.

Списанные таким образом маркированные конверты уничтожаются (сжигание, дробление на части с использованием, например, шредера).

Как показывает практика, учет маркированных конвертов вызывает массу вопросов. К сожалению, новые правила бюджетного учета уточнений по этому поводу не внесли. Но, опираясь на положения нормативно-правовых актов, верное решение найти можно. В этом поможет наш материал.

Какими бухгалтерскими проводками следует отразить возмещение расходов по авансовому отчету подотчетному лицу в случае, когда подотчетное лицо приобрело для учреждения почтовые конверты (маркированные)? Возмещение расходов по авансовому отчету подотчетному лицу осуществляется на его зарплатную карту один раз в месяц (в последний рабочий день месяца)

Возмещение подотчетному лицу документально подтвержденных расходов за приобретенные маркированные конверты в тех случаях, когда до осуществления расходов подотчетная сумма не выдавалась, может быть отражено в учете с применением счета 208 21 «Расчеты с подотчетными лицами по оплате услуг связи» или 302 21 «Расчеты по услугам связи». Маркированные конверты учитываются на счете 201 35 «Денежные документы».

Как уже было указано выше, положениями Инструкции N 157н не предусмотрено отражение расчетов с сотрудниками учреждения на счете 208 00 «Расчеты с подотчетными лицами» в случае, когда госучреждение не производило выдачу денежных средств под отчет.

Однако и применение счета 302 00 «Расчеты по принятым обязательствам» в подобных обстоятельствах нельзя считать абсолютно корректным — строго говоря, в данном случае сотрудник учреждения не является поставщиком материальных ценностей, а производит расходы с поставщиком от лица учреждения.

Разбираем основные изменения в КОСГУ в 2021 году

Для ряда статей обновились наименования. В их числе статья 130 (отражает доходные операции по платным услугам), в названии которой появилось упоминание о компенсации издержек.

Статья 140 была переименована полностью: текст нового названия содержит обозначение нескольких категорий поступлений по принудительным изъятиям (штрафы, пени, неустойки, возмещения ущерба).

Из наименования статьи 510 убрали слова, характеризующие тип поступлений, теперь эта группа доходов обозначается как поступления на счета без расшифровки получателя. Аналогичные изменения произошли со статьей 610 – в обновленном варианте она обозначает выбытие со счетов без привязки к слову «бюджет».

Шифровые обозначения КОСГУ применяются субъектами хозяйствования государственного сектора. Они используют утвержденные виды кодов при формировании комплекса статей рабочего плана счетов, организации работы бухгалтерии. Без КОСГУ невозможно отразить во внутреннем учете осуществленные операции, подготовить итоговую отчетность.

https://www.youtube.com/watch?v=BcagYbzbuTE

Рекомендуем прочесть: Бесплатная Продленка В Школе Законы 2021

Художественный маркированный конверт

Князь Андрей приехал вечером накануне. Пьер приехал к нему на другое утро. Пьер ожидал найти князя Андрея почти в том же положении, в котором была и Наташа, и потому он был удивлен, когда, войдя в гостиную, услыхал из кабинета громкий голос князя Андрея, оживленно говорившего что то о какой то петербургской интриге.

Старый князь и другой чей то голос изредка перебивали его. Княжна Марья вышла навстречу к Пьеру.

Она вздохнула, указывая глазами на дверь, где был князь Андрей, видимо желая выразить свое сочувствие к его горю; но Пьер видел по лицу княжны Марьи, что она была рада и тому, что случилось, и тому, как ее брат принял известие об измене невесты.

Первый художественный маркированный конверт Министерства связи СССР был выпущен 9 ноября 1953 года.

В отличие от маркированных конвертов стандартного образца, выпускавшихся в СССР с 1927 года, ХМК не имели государственного герба и часть их левой стороны стала использоваться под рисунок.

На первом советском ХМК были изображены яхты, в качестве знака почтовой оплаты (ЗПО) использовалась марка номиналом в 40 копеек восьмого стандартного выпуска СССР (ЦФА (ИТЦ «Марка») № 1383) .

Таблица кодов КОСГУ и соответствие с КВР

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

Соответствие квр и косгу в году для бюджетных учреждений

Подробнее про отнесение расходов на КВР 851, 852 и 853 читайте в . Если госпошлина была оплачена наличными, то в бухгалтерии должны быть подтверждающие документы, что сбор платился из средств учреждения. Кроме платежного документа на уплату госпошлины, необходимо приложить документы, которые подтверждают полномочия представителя учреждения.

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

Статья: Учет почтовых расходов (Солнцева А

В том случае, если учреждение выбрало второй способ, оно должно перечислить на счет почтового отделения определенную сумму денежных средств (аванс). Технический работник почтового отделения «загружает» в машину показатели, эквивалентные сумме произведенной оплаты.

Работник учреждения, проставляя штамп на конверте, указывает также сумму отправки, которая вычитается из аванса, занесенного в память машины, тем самым уменьшая его. Когда вся сумма аванса будет таким образом использована, маркировальная машина автоматически выключается.

Иными словами, машина перестает работать, если вся внесенная на счет почтового учреждения сумма израсходована.

https://www.youtube.com/watch?v=VopfMVi1tfs

Такие расходы возникают при пересылке материальных ценностей, отправленных либо посылками, либо бандеролями. В качестве примера можно назвать доставку периодической литературы. В сопровождающих документах сумма почтовых расходов выделена отдельной строкой. Стоимость указанных услуг относят на подстатью 221 «Услуги связи» КОСГУ.

Выдача подотчета на приобретение маркированных конвертов

- Пойти непосредственно на пункт связи и там упаковать все в коробки, заклеить в конверт и отдать работникам почтамта. Способ имеет право на жизнь в случае, например, когда надо отправить посылку. Но если нужно вернуть контрагентам, скажем, вторые экземпляры документов, которых может быть много, то этот вариант будет неудобным.

- Купить готовые конверты с марками, в офисе подготовить все на отправку и опустить запечатанные конверты в ближайший почтовый ящик.

- Дт 71.1 «Расчеты с подотчетными лицами» Кт 50.01 «Касса» — 1200 руб. — выдано в подотчет на приобретение почтовых конвертов;

- Дт 50.03 «Денежные документы» Кт71.1 — 1200 руб. — отражена стоимость поступивших в организацию финансовых документов;

- Дт 26 «Общехозяйственные расходы» (или 44 «Расходы на продажу») Кт 50.03 — 240 руб. — списана на расходы стоимость финансовых документов.

Бесплатная юридическая помощь

Чтобы появилось понимание, что означают вышеизложенные пункты, разберемся по каждому из них. 1. Полноценная детализация групп.

Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация.

- возмещение сумм государственной пошлины, ранее уплаченной при обращении в суд;

- плата, взимаемая с персонала при выдаче трудовой книжки или вкладыша в нее;

- возмещение расходов, направленных на покрытие процессуальных издержек;

- возмещение расходов по совершению исполнительных действий судебными приставами.

08 Фев 2021 juristsib 708

Приобретение Маркированных Конвертов Косгу 2021

Главное, чтобы при осуществлении закупки были соблюдены все нормы действующего законодательства, а сама операция отвечала принципу эффективности использования материальных ресурсов и денежных средств. Во избежание отказа в возмещении произведенных сотрудниками расходов суммы возможных затрат и направления использования личных денежных средств должны быть согласованы с работодателем.

Таким образом, расходы, осуществленные сотрудником за счет собственных денежных средств, а впоследствии подтвержденные оправдательными документами, могут быть возмещены ему работодателем. В соответствии с Инструкцией N 157н для отражения обязательств перед сотрудниками учреждения могут использоваться счета: — 302 00 «Расчеты по принятым обязательствам»; — 208 00 «Расчеты с подотчетными лицами».

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Косгу немаркированные конверты 2021

Для целей ведения бюджетного учета администраторами доходов бюджетов, ведения бухгалтерского учета государственными (муниципальными) бюджетными, автономными учреждениями отдельные статьи КОСГУ детализированы подстатьями. Сопоставительная таблица кодов КОСГУ на 2021 г. (в ред.

приказа Минфина России от 27.12.2021 № 255н) и применявшихся в 2021 г. приведена ниже.

https://www.youtube.com/watch?v=GvWQgp0sl0M

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

Печати и штампы учитывайте как матзапасы, если срок полезного использования меньше 12 месяцев. Его установит производитель в технической документации и комиссия по поступлению и выбытию НФА. В этом случае отражайте их по статье расходов КОСГУ 340.

Отправка заказных писем какой косгу

На основании исполнительного листа бюджетное учреждение ежемесячно удерживает из заработной платы сотрудника алименты в размере 25% от его заработной платы, которая составляет 17 000 руб. Алименты отправляются получателю почтовым переводом через кассира. Почтовый сбор составляет 1% от суммы алиментов. Сотрудник включен в основной персонал учреждения.

В соответствии со ст. 31 Закона о почтовой связи абонентские почтовые шкафы устанавливаются строительными организациями на первых этажах многоэтажных жилых домов. Расходы на приобретение и установку абонентских почтовых шкафов включаются в смету строительства этих домов.

Обслуживание, ремонт и замена абонентских почтовых шкафов возлагаются на собственников жилых домов или жилищно-эксплуатационные организации, которые обеспечивают сохранность жилых домов и надлежащее их использование, и осуществляются за счет собственников жилых домов.

В районах малоэтажной застройки пользователи услуг почтовой связи для получения почтовых отправлений устанавливают почтовые абонентские ящики за счет собственных средств.

Статья затрат КОСГУ при учете оплаты почтовых конвертов

Подотчетник принес два чека на отправку писем через почту. Один чек на оплату конвертов, второй на письма с оформлением (марки. ШПИ и тд.) со вторым чеком ясно статья для оплаты будет 221, а покупка конвертов(простых) . какое все таки КОСГУ для оплаты конвертов?

Как все таки правильно поступить: оприходовать конверты на КОСГУ-340 и сразу списать согласно реестру отправленной корреспонденции или можно по авансовому отчету сразу списать на расходы по КОСГУ-221? Заранее спасибо.

в инструкции сказано подстатья 221 и все таки.

Марина, для того, чтобы определить КОСГУ на приобретение или изготовление бланков приказов и писем с теми характеристиками, которые Вы указали, необходимо для начала определить будут ли они у Вас являться бланками строгой отчетности:— КОСГУ 226 приобретение (изготовление) бланков строгой отчетности;

— КОСГУ 340 приобретение бланочной продукции (за исключением бланков строгой отчетности).

Наталья Ёжикова решение об отнесении такого имущества, как навесной замок, к материальным запасам или основным средствам может быть принято только соответствующими должностными лицами учреждения исходя из конкретных характеристик объекта.

Компания Ребус

Иными словами, заполненные с января текущего года листы «фондовой» Кассовой книги, подписанные, прошнурованные и пронумерованные, должны храниться параллельно с основной единой Кассовой книгой.

А отдельные листы единой Кассовой книги, отражающие движение денежных документов, формируют с отметкой-штампом «Фондовый» начиная с момента перехода учреждения на новые правила учета (например, с 1 июня этого года).

Хранение денежных документов…

На основании исполнительного листа бюджетное учреждение ежемесячно удерживает из заработной платы сотрудника алименты в размере 25% от его заработной платы, которая составляет 17 000 руб. Алименты отправляются получателю почтовым переводом через кассира. Почтовый сбор составляет 1% от суммы алиментов. Сотрудник включен в основной персонал учреждения.

Маркированные Конверты Квр

Оформление корреспонденции сотрудником учреждения осуществляется быстрее. На почте отмаркированная на машине корреспонденция также проходит быстрее, минуя ряд почтовых операций (например, гашение марки).

Учреждения, желающие использовать франкировальные машины при оформлении письменной корреспонденции в соответствии с обязательными требованиями в области почтовой связи, должны получить разрешение на применение таких машин.

https://www.youtube.com/watch?v=nSddFXanszc

Выдача таких разрешений осуществляется Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций в соответствии с Административным регламентом, утвержденным Приказом Минкомсвязи России от N 296.

Рекомендуем прочесть: Начисление Сыну Чернобыля После 18 Лет

Расходы на приобретение почтовых марок, маркированных конвертов, маркированных почтовых бланков следует отражать по подстатье 221 «Услуги связи» КОСГУ. К отчету приложены реестр заказной почтовой корреспонденции и кассовый чек на сумму оплаты пересылки заказных писем — 660 руб.

Как бюджетной организации учесть приобретение почтовых конвертов

В связи с этим полагаем нецелесообразным относить немаркированные конверты к денежным документам и рекомендуем учитывать их в качестве канцелярских принадлежностей на субсчете 063 «Хозяйственные материалы и канцелярские принадлежности» .

Маркированный конверт представляет собой почтовый конверт с типографским нанесением почтовой марки. Исключительное право на изготовление и распространение маркированных конвертов имеет национальный оператор почтовой связи .

Код вида расхода и косгу на приобретение конвертов

Дебет счетов 401 01 221 “Расходы на услуги связи“, 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“ Кредит счета 302 04 730 “Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате услуг связи“ — произведен зачет аванса на сумму оказанных учреждению в течение месяца почтовых услуг:

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст. 223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст.

Квр и косгу в 2021 году для бюджетных учреждений

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Реестр списания маркированных конвертов

- Указываются данные, необходимые для формирования бухгалтерских записей: Сумма, КФО, КПС.

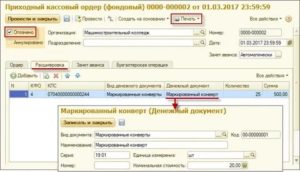

- Денежный документ — элемент справочника Денежные документы, где указывается информация о наименовании, единице измерения и номинале денежного документа.

- Количество — количество поступивших денежных документов.

- Сумма — определяется автоматически, если в справочнике Денежные документы указана номинальная стоимость, либо заполняется вручную.

Бюджетное учреждение БОУ СПО «Машиностроительный колледж» приобрело почтовые маркированные конверты по безналичному расчету на общую сумму 500 руб.

В результате порчи списана часть конвертов на сумму 120 руб.

Нецелевое использование бюджетных средств косгу 2021

- Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета.

- То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

- Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

- Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства.

- Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

110 «Налоговые доходы и таможенные платежи»; 120 «Доходы от собственности»; 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; 140 «Штрафы, пени, неустойки, возмещения ущерба»; 150 «Безвозмездные денежные поступления»; 160 «Страховые взносы на обязательное социальное страхование»; 170 «Доходы от операций с активами (кроме операций по переоценке средств в иностранной валюте)»; 180 «Прочие доходы»; 190 «Безвозмездные неденежные поступления в сектор государственного управления». Поэтому приобретение почтовых маркированных конвертов и отправление корреспонденции следует осуществлять по этому виду расходов.:

Пример 1.

Университет осуществляет расчеты с почтовым отделением связи с помощью франкировальной машины, которая суммирует произведенные почтовые отправления. В конце месяца ему предъявлены счет на сумму 3 540 руб. (в том числе НДС — 540 руб.) и акт выполненных работ с реестром произведенных отправлений. Оплата почтовых расходов осуществляется за счет бюджетных средств.

https://www.youtube.com/watch?v=fPBlzJe_znM

Отнесение расходов по оплате конвертов на ту или иную статью (подстатью) КОСГУ зависит от того, какие конверты закупило учреждение образования — маркированные или немаркированные.

Согласно Приказу Минфина РФ N 74н*(1) расходы по приобретению маркированных конвертов (как и расходы по покупке марок) следует относить на подстатью 221 “Услуги связи“, а немаркированных — на статью 340 “Увеличение стоимости материальных запасов“ КОСГУ.

По какой статье КОСГУ и КВР отнести расходы на почтовые отправления

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Здравоохранение».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Здравоохранение» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Свидетельство о регистрации СМИ ПИ № ФС77-64203 от 31.12.2015.

Вам также может понравиться

Квр Маркированные Конверты

К сведению:

Осуществление расчетов с подотчетными лицами с использованием их «зарплатных» карт сопряжено с риском квалификации налоговыми органами данных сумм в качестве доходов соответствующих физических лиц. Смотрите подробнее в Энциклопедии решений. Учет расчетов с сотрудниками при перечислении сумм под отчет на банковские карты (для госсектора).

Рассмотрев вопрос, мы пришли к следующему выводу:

Возмещение подотчетному лицу документально подтвержденных расходов за приобретенные маркированные конверты в тех случаях, когда до осуществления расходов подотчетная сумма не выдавалась, может быть отражено в учете с применением счета 208 21 «Расчеты с подотчетными лицами по оплате услуг связи» или 302 21 «Расчеты по услугам связи». Маркированные конверты учитываются на счете 201 35 «Денежные документы».

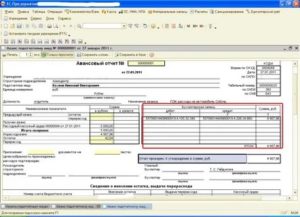

Какими документами подтверждается приобретение и израсходование сотрудником маркированных конвертов

По нашему мнению, сотрудник-МОЛ должен составить авансовый отчет и приложить к нему в качестве подтверждающего документа акт, составленный в произвольной форме, в котором следует отразить количество израсходованных маркированных конвертов (желательно с указанием исходящих номеров отправленной корреспонденции по журналу регистрации корреспонденции).

Сотруднику, который является материально-ответственным лицом (МОЛ) были выданы денежные средства для приобретения маркированных конвертов. Какие документы вместе с авансовым отчетом должен приложить сотрудник, чтобы отчитаться за покупку таких конвертов? Как подтверждается их списание?

Почтовые расходы

Саму авансовую книжку следует принять на учет либо на счет 0 105 06 000 «Прочие материальные запасы». В этом случае расходы на ее приобретение учитывают по статье 340 «Увеличение стоимости материальных запасов».

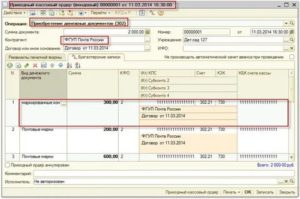

Прием в кассу маркированных конвертов и марок и выдачу их из кассы оформляют соответственно приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002). Их регистрируют в Журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций по денежным средствам.

Почтовые марки и конверты: от приобретения до списания

Учет почтовых марок у лица, ответственного за их получение и выдачу, осуществляется с учетом норм Положения № 637 (ср. 025069200). Исходя из п. 3.

3 этого Положения приходуют почтовые марки на основании приходного кассового ордера, а в подотчет выдают, заполняя расходный кассовый ордер.

Как приходные, так и расходные кассовые ордера в обязательном порядке регистрируются в Журнале регистрации расходных и приходные кассовых ордеров, который заводится отдельно для учета почтовых марок.

Отдельно хотим уточнить, что по причине того, что марки считаются денежными документами, то отчет об использовании марок должен быть составлен с учетом требований приказа № 841, а именно — «Отчет об использовании средств, выданных на командировку или под отчет». Однако смеем предположить, что не будет большим нарушением, если подотчетное лицо составит отчет об использовании марок в произвольной форме. Форму такого отчета можно разработать самостоятельно и утвердить в приказе об учетной политике.

Марки и конверты: о — чем предупредить сотрудников, которые их закупают, и — новые счета учета

Вы можете передумать и отменить закупку до составления итогового протокола. Если найдете цену дешевле на стороне, то вы не обязаны заключать контракт на «Березке», даже если закупка состоялась и победитель определен. Если победитель не подпишет контракт в срок, он потеряет обеспечение. Процесс закупки на «Березке» отражен на схеме ниже.

Марки и маркированные конверты — это денежные документы. Их покупку отражают по виду расходов 244 и подстатье 221 «Услуги связи» КОСГУ (Порядок № 132н, п. 10.2.1 Порядка № 209н). Учет ведут на счете 0 201 35 000 «Денежные документы». Так как маркированные конверты и марки относятся к денежным документам, их учитывают в кассе.

Учет денежных средств бюджетного учреждения

Рассмотрим вариант, когда учреждение обеспечивается ГСМ с использованием талонов. Согласно условиям договора производится оплата определенного количества бензина соответствующей марки, при этом учреждение получает талоны, по которым водители будут заправлять автомобили на АЗС.

https://www.youtube.com/watch?v=Hj5IcIs04o0

Благодарим команду Интеркомп ЦБУ за индивидуальный подход, грамотность, оперативность, а главное — уникальное качество в решении сложных вопросов по обслуживанию и сопровождению финансово-хозяйственной деятельности нашей организации!

Как следует отражать в учете автономного учреждения покупку почтовых марок и конвертов, а также отправку корреспонденции

Приобретение почтовых марок и конвертов с марками согласно Указаниям N 65н необходимо относить на подстатью 221 «Услуги связи» КОСГУ. Учитывают марки и конверты в составе денежных документов. Приобретение данного вида финансовых активов у поставщиков может осуществляться как путем безналичной оплаты, так и за наличный расчет через подотчетных лиц.

Поступившие почтовые марки и конверты хранятся в кассе и по мере необходимости выдаются под отчет для отправки корреспонденции.

Подотчетное лицо, как и в случае с денежными средствами, обязано составить авансовый отчет о полученных и израсходованных марках и (или) конвертах с приложением оправдательных документов.

Такими документами могут быть реестр корреспонденции или испорченные конверты и марки.

Вам также может понравиться