Процент, который клиент отдает банку сверх процентной ставки, это и есть комиссия. Различные финансовые учреждения могут предлагать разные условия кредитования. Комиссия может начисляться как на тело кредита, так и на сумму, которую клиент взял в долг изначально. Последнее время многие банки отказываются от комиссии совсем и устанавливают лишь годовую процентную ставку.

Рассмотрим далее. Клиент внес первый платеж в размере 500 рублей. Комиссия по договору отсутствует. 123 рубля пойдут на проценты, 377 рублей – погашение тела. Остаток долга составит 9623 рубля (10 000 — 377). Это и есть тело кредита, на которое в дальнейшем будет начисляться процент.

- Все о процентах по кредиту

- Процентный период

- Годовая процентная ставка по кредиту — что это

- О кредитах

- Что такое льготный период кредитных карт

- Как считаются проценты по кредиту: описание схем их погашения и общая информация о них

- Как начисляются проценты по кредиту

- Проценты по кредиту

- Процентная ставка (процент по кредиту). Что это такое?

- Процентная ставка. Что это такое?

- Какие факторы влияют на величину процента по кредиту?

- Виды процентных ставок

- Подвох займа с невысоким процентом или как узнать реальный годовой процент

- Расчет переплаты

- Как уменьшить процент по кредиту?

- Процентный период по кредиту

- Как рассчитать проценты по кредиту: формула

- Как не платить больше, или как вернуть проценты по кредиту

- Льготный период Альфа-Банка, или 100 дней без процентов

- Что такое льготный период по кредитной карте? Как получить кредит наличными без процентов

- Расчет процентной ставки по кредиту

- Полная стоимость кредита(займа) – пример/алгоритм расчета

- Понимаем значения терминов

- Как считать i

- Алгоритм расчета ПСК

- Порядок расчета:

- Код!

- Договор о предоставлении кредита

- I. ОБЩИЕ ПОЛОЖЕНИЯ

- IХ. РЕКВИЗИТЫ СТОРОН

- Особенности начисления процентов по кредитной карте

- С какого дня начисляются проценты?

- Какие проценты, комиссии и штрафы начисляются банками за использование кредитной карты?

- Какие бывают проценты по кредиту

- «Честная» процентная ставка

- 4. Межбанковская процентная ставка

- Больше по теме «Ипотека»

- Ипотека с материнским капиталом

Все о процентах по кредиту

Подавая заявление на кредит в любом банке, есть смысл поинтересоваться комиссией за банковское обслуживание. Ни один банк не упустит возможности заработать ещё и на этом. Но для каждого клиента банка значительно выгоднее заплатить её один раз, чем потом платить ежемесячно в течение всего срока выплаты кредита.

Когда вы погашаете кредит по схеме аннуитета, все происходит несколько иначе. Банк сразу рассчитывает сумму ваших процентов и равномерно распределяют на то время, за которое вы собираетесь выплатить ваш кредит.

При использовании дифференцированной схемы сумма ваших выплат будет регулярно уменьшаться, то используя схему аннуитета, она останется постоянной. Потребители считают, что эта схема довольно неудобна для населения.

При выплате кредита, взятого вами на короткий, срок разница вообще не будет заметна.

Процентный период

Гамма-процентный период стойкости режущего инструмента (лезвия) — Средний период стойкости 5.18.

Гамма процентный период стойкости режущего инструмента (лезвия) Время резания режущего инструмента (лезвия), в течение которого он не достигнет отказа с заданной вероятностью, выраженной в процентах Источник: ГОСТ… … Словарь-справочник терминов нормативно-технической документации

Относительный гамма-процентный период стойкости режущего инструмента (лезвия)* — Гамма процентный период стойкости 5.19.

Относительный гамма процентный период стойкости режущего инструмента (лезвия)* Отношение гамма процентного периода стойкости режущего инструмента (лезвия) к среднему периоду стойкости режущего инструмента… … Словарь-справочник терминов нормативно-технической документации

Годовая процентная ставка по кредиту — что это

Первое, от чего зависит процент по кредиту – это ставка Центробанка, если, например, на текущий год она составляет 8%, то ни одна финансовая организация не может выдать деньги в долг меньше чем под этот процент. К тому же нужно учитывать, что есть такое понятие, как инфляция, деньги с каждым годом обесцениваются, а значит банки не получаю прибыли вовсе, если выдают кредиты под низкий процент.

Рекомендуем прочесть: Незаконное начисление за одн за воду

Все, кто когда-либо брал кредит, при выборе выгодной для себя программы кредитования обращал внимание в первую очередь на процентную ставку.

Каждый заемщик понимает, что чем ниже процент по кредиту, тем меньше будет его конечная стоимость и размер ежемесячного платежа.

Но не все до конца понимают, что такое процентная ставка по кредиту, из чего она складывается, а так же как рассчитать стоимость займа, зная это значение.

О кредитах

В течение всего срока кредитования заемщик выплачивает фиксированную сумму, а распределение процентов происходит по другому принципу. В начале срока кредитования большую часть ежемесячных платежей составляют проценты, к концу срока наоборот.

Разные схемы погашения кредита связаны в первую очередь с затратами заемщика. К примеру, сумма, внесенная сверх платежа, при стандартной схеме начисляется в счет погашения тела кредита в последующем месяце, что делает возможным погашение кредита ранее назначенного срока.

А это, в свою очередь, снижает переплату по кредиту.

https://www.youtube.com/watch?v=dV5TH0L7QXY

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Функция ставки может быть полезна для расчета полной ставки кредита с учетом всех скрытых выплат, которые имеются в договоре.

Функция количества периодов может быть полезна в том случае, когда, например, необходимо узнать минимальное количество периодов выплат аннуитетных платежей при известной необходимой сумме к получению сейчас, ставке и максимальном размере аннуитетных платежей.

Рассмотрим на примере:

У нас имеется три варианта ссуды. Аннуитетные платежи производятся в начале периода. Мы можем себе позволить максимальный ежемесячный платеж по ссуде 4500 руб.

- Первый вариант ссуды: 100000 руб. под 27% годовых.

- Второй вариант ссуды: 110000 руб. под 25% годовых.

- Третий вариант ссуды: 120000 руб. под 20% годовых.

Какой вариант ссуды предполагает наименьшее количество периодов выплат?

Что такое льготный период кредитных карт

У Альфа-банка для разных видов кредитных карт – разный льготный период: для традиционных карт предусмотрен 100-дневный период, считая от даты получения карты.

При этом расчетный период составляет 30 дней, а платежный – 70 дней.

Если вы оформляете ко-брендинговую карту (в партнерстве с какой-нибудь компанией, например, Аэрофлот или Cosmopolitan), то тогда общий льготный период будет только 60 дней (30 дней – расчетный и 30 – платежный).

Все банки, продвигающие кредитные карты, в рекламе своего продукта и в «уговорах» будущих заемщиков используют один и тот же прием: они обещают, что по их карте можно бесплатно пользоваться деньгами 50, 60, а то и 100, 200 дней.

Речь идет о так называемом льготном (или grace) периоде.

Так ли это на самом деле? Что в себе скрывает понятие «кредитные карты с льготным периодом», и какие «подводные камни» ждут «счастливого» обладателя такого «пластика» — расскажем в этой статье, причем на конкретных примерах

Рекомендуем прочесть: Как посмотреть молодой семьи в городе барнауле

Как считаются проценты по кредиту: описание схем их погашения и общая информация о них

Конечно, клиенту очень комфортно и легко постоянно вносить одинаковые суммы в погашение займа. Ведь размер этого взноса с легкостью можно вспомнить. Кроме того, нет необходимости периодически ходить в кредитную организацию для того, чтобы выяснить размер оплаты.

Важно знать, о таком понятии, как период начисления процентов. Он начинается, с момента подписания человеком кредитного договора и соответственно пользования займом. Заканчивается он, когда заемщик полностью выплачивает взятые в финансовой организации средства.

Как начисляются проценты по кредиту

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

Проценты по кредиту

Процентная ставка (процент по кредиту). Что это такое?

В первую очередь привлекательность предложения по кредиту от любого кредитного учреждения мы оцениваем по величине процентной ставки. Банки это прекрасно знают и заманивают нас очередным уменьшением годового процента.

Действительно, ставка является важнейшим параметром любого кредита, который влияет на его цену (итоговую переплату), но далеко не единственным, о чём мы подробно говорили здесь.

Более подробно о том, что она из себя представляет, о её разновидностях, и о том, как можно на неё повлиять, вы узнаете в этом обзоре.

Процентная ставка. Что это такое?

Процентная ставка – это сумма, выраженная в процентном отношении к сумме выдаваемого кредита, которую платит заёмщик за использование заемных денег в расчете на определенный временной интервал (день, неделя, месяц, год и т.д.).

Обычно мы сталкиваемся с годовой процентной ставкой, то есть с суммой переплаты за год пользования кредитом, но часто можем встретиться и с ежедневной. Например, любая микрофинансовая организация указывает ежедневный процент по кредиту. Но по сути, процентная ставка по кредиту (далее – ПС) является синонимом годовой ПС.

https://www.youtube.com/watch?v=2mKhebertqM

Ради интереса проведите небольшой эксперимент. Откройте любой кредитный калькулятор (их нетрудно найти через любую поисковую систему: Яндекс или Гугл) и рассчитайте график платежей со следующими параметрами кредита: сумма – 100 000 руб.

; срок – 1 год (12 месяцев); процент по кредиту – 10%; вид платежа – аннуитетный.В итоге вы получите переплату 5499 руб. Обратите внимание, что эта сумма непохожа на 10% от 100 тысяч (что составляет 10 тыс. руб.), а значительно меньше.

Почему?

Всё просто. Дело в том, что график платежей рассчитан на ежемесячные погашения займа (об их разновидностях мы ещё скажем чуть далее).

После очередного погашения, сумма долга (тела кредита) уменьшается на величину ежемесячного взноса, после чего процент начисляется уже на остаток задолженности, который с каждым месяцем становится всё меньше. Из-за этого суммарная переплата будет ниже заявленной.

Но в том случае, если бы вы выплатили всю сумму единоразово, то пришлось бы отдать 110 тысяч.

Кстати, несмотря на то что банкам выгоднее второй, единоразовый, вариант погашения, любой заём выплачивается частями и в большинстве случаев каждый месяц. Это сделано не только для удобства клиента.

Банки должны видеть, насколько своевременно заёмщик выполняет обязательства по договору, и в случае неуплаты, вовремя принять меры.

Какие факторы влияют на величину процента по кредиту?

Факторов, влияющих на величину процентов по кредиту, множество. Но первоочередным из них является размер так называемой ключевой ставки Центрального банка РФ. На момент написания статьи она установлена в размере 9%, но её величина может меняться каждый квартал или даже месяц, а может и оставаться неизменной. Всё зависит от экономической ситуации в стране.

Ключевая ставка ЦБ РФ говорит нам о том, что ни одно банковское предложение с более низким годовым процентом не может быть реальностью. А если вы видите предложения банка с более низкими ставками, то, вероятно, в такие продукты финансовая организация включила массу других кредитных сборов, которые выводят размер реально уплачиваемых процентов на среднерыночный уровень.

Поскольку банк выдает в кредит исключительно привлеченные средства, на уровень годового процента влияют:

- значение текущей инфляции;

- ставка по межбанковским кредитам (банки могут занимать у своих коллег по бизнесу);

- расходы по уплате процентов вкладчикам.

Но существует и ряд других факторов, которые в той или иной степени влияют на размер назначаемого процента, о чём вы можете узнать в статье «Как банки устанавливают процентные ставки?».

Виды процентных ставок

В зависимости от различных переменных факторов и способа установления выделяют несколько видов ставок:

1. Фиксированная. Постоянная величина процентов по кредиту, установленная договором, которая не меняется с течением времени и не зависит от ситуации в экономике и прочих критериев.

2. Плавающая. Подлежит периодическому пересмотру в связи с изменением ключевой ставки, уровня инфляции и прочих событий в экономике страны.

3. Декурсивная. Процентные платежи взыскиваются единовременно вместе с основной задолженностью в конце срока кредитования. То есть в случае потребительского кредитования используется именно этот вид годовой ставки.

4. Антисипативная (или предварительная). Здесь ситуация прямо противоположна предыдущему виду. Сразу все проценты взимаются в момент выдачи кредита, а их величина рассчитывается исходя из общей суммы долга.

5. Текущая. Ставка, зафиксированная на определенную дату и действующая только для тех кредитов, которые выдаются в этот день. Через день, неделю, месяц будут действовать уже совершенно другие проценты годовых.

6. Форвардная. Она также фиксируется на определенную дату, но справедлива для всех обязательств, которые были оформлены после ее установления. Действует такая ставка до того дня, когда будет зафиксировано ее новое значение.

7. Регулируемая и нерегулируемая. Зависит от влияния государственных структур (в частности, Центробанка) на размер годовой процентной ставки. Нерегулируемые виды чаще присутствуют в коммерческих банках.

8. Аукционная. Это ставки по кредитным соглашениям, которые были оформлены через тендер на торговой площадке. Следовательно, прямое влияние на их величину оказали аукционные процедуры.

9. Банковская. Годовая процентная ставка по кредитам, которые выдаются прямым заемщикам (компаниям и частным лицам). Устанавливается непосредственно финансовой организацией.

10. Номинальная. Основана на текущем анализе активов банковского учреждения без учета рыночных процессов. По этому показателю производится расчет ставок для каждого процентного периода.

11. Реальная. Номинальный размер ставки, скорректированный с учетом колебаний цен.

Подвох займа с невысоким процентом или как узнать реальный годовой процент

Мы уже говорили, что ни одна ссуда, выдаваемая банками, не может стоить дешевле, чем привлеченные банковские ресурсы. Кто станет работать себе в убыток? Уж точно не банк! Деньги, по сути, такой же товар, за пользованием которого надо платить.

https://www.youtube.com/watch?v=FDIaedHSKto

Рекламные ролики и проводимые акции всегда будут гласить о минимально возможной ставке кредитования, которая существует в банке, ведь первым делом финансовой организации нужно привлечь клиента. И только потом суметь его удержать и продать свои продукты.

Поэтому, обращаясь за заявленным кредитом «под 12% годовых», вы, скорее всего, узнаете, что эта ставка применяется к льготным категориям (зарплатным клиентам, пенсионерам и т.п.

) и чаще всего распространяется на краткосрочные виды займов (до года) – обычно минимальные ставки бывают у так называемых доверительных кредитов (для своих).

Для ваших же потребностей и возможностей у банка тоже найдется «очень выгодное» предложение с процентом годовых, допустим, «от 19%». Не спешите соглашаться, изучите предложения конкурентов.

Еще один рекламный трюк – маскировка. Часто реальную процентную ставку по кредиту банк пытается «спрятать» среди множества дополнительных услуг и связанных с ними сборов. В результате клиенту будет озвучен минимальный процент годовых, а вот про остальные «накрутки» он узнает потом. Как говорится, будет сюрприз.

Когда мы говорим о реальной ставке, то имеем в виду так называемую эффективную процентную ставку (хотя с 2008 года она так уже не называется), которая отражает полную стоимость кредита (ПСК).

ПСК в соответствии с законом должна быть указана крупным шрифтом в черной рамке в правом верху первой страница кредитного договора. Она включает в себя все расходы по обслуживанию взятого займа, и является, по сути, ценой кредита.

Именно по этому параметру и надо сравнивать предложения от различных банков. Кстати, ПСК в обязательном порядке указывается в виде ГОДОВОЙ ставки.

И ещё один нюанс – ищите слово «годовых» в любом предложении. Часто можно увидеть рекламу, что финансовая организация предлагает кредиты «всего» под 2%, но рядом мелкими буквами будет приписано «в день». В результате такая ссуда обойдется как минимум в 730% годовых. А это уже настоящее грабительство, имеющее более «обтекаемое» название – ростовщичество.

О том, какой кредит самый выгодный, читайте здесь.

Расчет переплаты

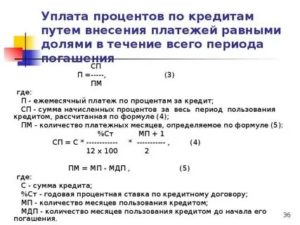

Сумма, которую в итоге приходится отдавать банку, зависит и от вида платежа по нему – он бывает дифференцированный или аннуитетный.

При дифференцированной схеме погашения тело кредита делится на равные части, в зависимости от предполагаемого количества выплат (это можно узнать из графика платежей).

К каждой равнозначной части прибавляются начисленные на остаток задолженности проценты, которые будут максимальными в первый платёж и минимальными в самый последний.

Таким образом, сумма оплаты будет уменьшаться с каждым месяцем.

Аннуитетная схема делит все платежи одинаковыми. Проценты также начисляются на остаток задолженности, но при этом доля выплачиваемого тела кредита в первых платежах будет минимальной – основную часть платежа будет составлять процент по кредиту. Таким образом, сперва вы погасите вы проценты, о потом будете гасить основной долг.

О преимуществах и недостатках каждой схемы погашения вы можете прочитать в этой статье, скажем лишь, что в основном банки используют аннуитетную схему.

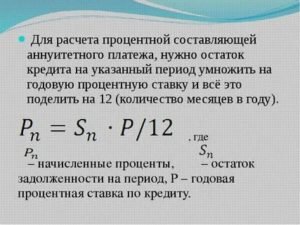

Для расчета ежемесячных платежей применяются следующие формулы (специально для интересующихся):

Суммарную переплату вы можете увидеть в графике платежей, выдаваемых банками в виде неотъемлемой части кредитного договора, или рассчитать в кредитном калькуляторе на сайте банка или на другом ресурсе интернета.

Как уменьшить процент по кредиту?

Какой бы ни была годовая процентная ставка по кредиту, всегда есть шансы ее снизить. Для этого необходимо соответствовать всем требованиям банка по возрасту, трудовому стажу и размеру доходов, а также быть готовым предоставить дополнительные документы.

Если вы получаете заработную плату на зарплатную карточку, то у вас есть все шансы получить займ по льготным условиям, это же касается постоянных клиентов банка и вкладчиков, хотя кредитоваться в том же финансовом учреждении, в котором у вас открыт вклад не рекомендуется (если банк потеряет лицензию, то вклад вам не вернут, пока вы не погасите кредит).

Можно также воспользоваться «услугами» поручителя, или взять кредит с обеспечением.

https://www.youtube.com/watch?v=hpvpHMsFCZY

Универсальный совет: если вы хотите, чтобы банки относились к вам лояльно всегда, то с самого начала вашей «кредитной жизни» будьте дисциплинированным заёмщиком, своевременно исполняя взятые на себя обязательства по договору, и не допускайте ухудшения вашей кредитной истории. Испортить её легко, а исправить уже сложнее.

Процентный период по кредиту

В 2021 году на базе Почты России и финансовой структуры ВТБ образовалась новая финансовая организация.

Благодаря этому население страны может получать потребительский займ во всех почтовых отделениях. Важно узнать, какие предлагает Почта Банк проценты по кредиту.

Как правило, процентная кредитная ставка зависит от многих факторов: наличия страховки, срока договора, суммы, дополнительных услуг.

Опция доступна не по всем видам кредитов. Предоставляется платно, комиссия за ее использование – 3 % от суммы кредита. Подключается услуга только при сроке кредитного договора больше 12 месяцев. В результате, процент пересчитывается по 16,9 % годовых и клиент получает разницу на карту (за вычетом комиссий).

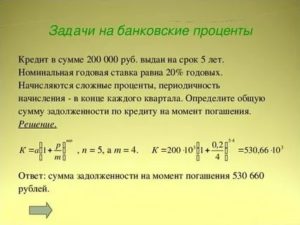

Как рассчитать проценты по кредиту: формула

Рассмотрим пример. Клиент оформил кредитный договор 1 мая на сумму 20 000 рублей. Через месяц он внес минимальный платеж в размере 2000 рублей. Из этой суммы на погашение процентов по кредиту ушло 500 рублей, а 1500 рублей – на погашение тела. Таким образом, на 1 июня тело кредита уменьшилось до 18 500 рублей. В дальнейшем все проценты будут начисляться именно на это сумму.

Сложнее обстоят дела, если штрафные санкции начисляются в форме процентной ставки. Как правило, расчет происходит на основании суммы задолженности за определенный период. К примеру, клиент должен был внести до 5 мая минимальный платеж в размере 500 рублей, но этого не сделал. Согласно договору, штраф составляет 5% от суммы задолженности. Расчет следующего платежа будет осуществляться так:

Важным аспектом кредитных платежей являются комиссии за банковское обслуживание. Не думайте, что банки с высокими кредитными ставками просто «подарят» вам отсутствие комиссий. Но лучше заплатить большую одноразовую комиссию, нежели платить все время: в течение семи лет при автокредите или двадцати пяти лет при ипотеке. Кроме этого могут быть и различные скрытые комиссии по кредиту.

- Проценты по кредиту от ежемесячных платежей. Если процентная ставка указывается в виде ежемесячного процента, допустим, кредит предоставляется под 2,5% в месяц, то, чтобы узнать действительную стоимость кредита, необходимо месячную процентную ставку умножить на 12, то есть, выяснить годовой процент, который в данном случае будет составлять 30% годовых и не будет казаться таким уж безобидным, как вышеуказанные 2,5%,

- Процент от его первоначальной суммы (используется при стандартном погашении)

- Начисление комиссионных на остаток задолженности.

Рекомендуем прочесть: Стоимость питания в школе

Как не платить больше, или как вернуть проценты по кредиту

- Гражданин имеет право на досрочное погашение кредита и в случае реализации данного права может требовать у банковского учреждения возврат излишне уплаченных процентов за период, в течение которого пользование заемными средствами уже прекратилось.

- Получение процентов по кредиту за время, в котором использование суммы займа не осуществлялось, незаконно.

- Условия договора, противоречащие правам потребителей, считаются незаконными.

Казалось бы, банки, предоставляя в заем крупные суммы средств, всячески заботятся о благополучии своих клиентов, и чтобы не обременять заемщиков значительными суммами к погашению, предлагают аннуитетную форму погашения. В чем же подвох? На первый взгляд, аннуитет – прекрасное решение финансового вопроса.

Но к сожалению, заемщики недопонимают, что при такой схеме расчета в первую очередь они будут осуществлять возврат процентов по кредиту (учитывая весь срок кредитования) до полного их погашения, и только после этого оплата начнет поступать на тело кредита.

Льготный период Альфа-Банка, или 100 дней без процентов

Считаю, что пользование кредитными картами в наше время является неотъемлемой частью финансовых операций человека. Я сама имею две штуки, правда льготный период всего 52 дня. Что нужно мне для того, чтобы получить в Альфа-Банке кредитку со 100-дневным ЛП? Очень заманчиво то,что на наличные средства не начисляются проценты, так как часто снимаю деньги именно налом.

Здравствуйте, по кредитной карте Альфа банк 100 дней оплатили ежемесячный платёж на несколько дней позже положенного, но при этом оплатили всю сумму задолженности по карте раньше окончания льготной периода, теперь в Альфа клик показывает, что задолженность 0 руб, кредитный лимит 125000, а доступная сумма 0. Что это значит, что пользоваться картой больше нельзя? Или что делать в данной ситуации? Банк ответил в чате, что сроков точных нет и будет ли она доступна тоже не уточнили.

Что такое льготный период по кредитной карте? Как получить кредит наличными без процентов

Для обзора нам досталась «Прибуткова картка + Кредитка» от Банка Михайловский. В нашем случае льготный период — до 90 дней. Система с льготным периодом с «Прибуткова картка + Кредитка» от Банка Михайловский отличается от тех, с которыми я сталкивался в других банках, и немного не привычна. Попробую объяснить как.

https://www.youtube.com/watch?v=XRHPCK7MG8s

Заполнение заявки и отправка ее в определенные финансовые структуры является бесплатной, ни к чему не обязывающей, услугой. В случае если ни один кредитный продукт вам не подходит, у вас всегда есть возможность отказаться от дальнейшей проверки банком Вашей заявки.

Расчет процентной ставки по кредиту

В России ипотечный кредит выдается под залог для приобретения недвижимости. Как правило, это жилье или земельный участок, которые поступают в собственность физического или юридического лица.

Заем осуществляется на длительный срок, в основном это 10 – 15 лет.

При выдаче денег банк учитывает возраст как самого гражданина, так и его поручителей (максимальный срок выплат должен наступить раньше, чем пенсионный возраст этих людей).

Онлайн-калькуляторы автокредита находятся на сайтах различных банков, дилеров, автосалонов и помогают посчитать основные параметры займа с графиком выплат. Такие кредиты выдаются на покупку новой или подержанной машины.

Иногда финансовые организации требуют обязательное страхование транспорта от угона и ущерба в свою пользу.

По статистике, в нашей стране половина всех новых автомобилей куплена в кредит (в Европе и США этот показатель равняется 70-80%).

Полная стоимость кредита(займа) – пример/алгоритм расчета

Не так давно вступил в силу Федеральный закон №353, обязывающий финансовые организации раскрывать информацию о так называемой «Полной стоимости кредита(займа)» (далее — ПСК). В этой статье (в принципе относящейся только к трудящимся в финансовой сфере), я бы хотел привести пример расчета ПСК.

Возможно, кому-то пригодится.

Важно! Не так давно законодатели внести изменения в формулу, которая вступает в силу только с 1 сентября 2014. Все изложенное далее пригодно только для новой формулы. Статья описывает исключительно техническую реализацию расчета ПСК в соответствии с нормами закона.

Еще важнее! Вся приведенная ниже информация актуальна для случая, когда кредит выдается ОДНИМ платежом, т.е. заемщик получает денежные средства один раз, а возвраты происходят по заранее определенному графику платежей. Такой вариант покрывает 99% выдаваемых кредитов (кредитные карты не в счет). Собственно, вот сам зверь:

Понимаем значения терминов

ПСК определяется как произведение 3 величин – i, ЧБП и числа 100. Разберем используемые термины и обозначения:

- БП по договору потребительского кредита (займа) — стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа).

Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, то БП – один год. Фактически БП – это наиболее часто встречающийся временной интервал между платежами.

Если в графике платежей отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала.

Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Таким образом вы можете определить свой БП.

Если платежи ежемесячные, то БП=365/12~=30

- Определение в законе весьма размытое, но как я понимаю – это количество базовых периодов, которые «влезают» в один календарный год, т.е.

:

- Для стандартного графика платежей с ежемесячными выплатами: ЧБП = 12

- Ежеквартальные выплаты: ЧБП=4

- Выплаты раз в год или реже: ЧБП=1

- Если график платежей хитрый: например предусмотрено сначала 2 выплаты раз в квартал, а затем 6 выплат раз в месяц, затем 3 выплаты раз в день, то базовый период – 1 месяц. А ЧБП=12 (12 БП за календарный год).

- Это невозможно понять (по крайней мере мне). Возможно, в определении числа i есть какой-то смысл, но этот смысл уловить интуитивно не представляется возможным. Как считать i — разберем в следующем разделе.

Как считать i

Оставим на потом попытки понять «физический» смысл числа i, и дадим ему такое определение: Число i вычисляется путем решения следующего уравнения:

где:

- m – количество денежных потоков, что равно количеству платежей в графике платежей плюс один (еще один платеж возникает из-за первого платежа – выдачи кредита).

- ДПк – размер к-го денежного потока (выдача кредита со знаком «минус», возвраты со знаком «плюс»).

- Qк — количество полных базовых периодов с момента выдачи кредита до k-го денежного потока. Qк можно вычислить по формуле:Qк=floor[ (ДПк-ДП1)/БП ], где

- ДПк – дата к-го денежного потока,

- ДП1 – дата первого денежного потока (т.е. дата выдачи),

- БП – срок базового периода,

- floor[ ] – округление вниз до целого.

- Eк — здесь сразу напишем формулу, чтобы ваш мозг не взорвался от формулировки в законе:

Ek=mod[ (ДПк-ДП1) /БП ]/БП, где mod – остаток от деления

Алгоритм расчета ПСК

Входящие данные: два массива. Ключ – номер денежного потока, значения – даты платежа и сумма платежа. Исходящие данные: значение ПСК (число).

Порядок расчета:

- Вычисляем ЧБП(число базовых периодов). Число базовых периодов – сколько таких периодов «влезет» в 365 дней, т.е. ЧБП=floor[ 365/БП ].

- Для каждого k-го платежа считаем ДПk, Qk, Ek.

- Методами приближенного вычисления в точности до двух знаков после запятой считаем i.

- Умножаем ЧБП*i*100.

Код!

Есть готовое решение на javascript, а также на VBA (будет даже excel-файл для расчетов).

Зачем VBA и Excel?Если вдруг у вас случится пожар и ничего не будет работать 1 сентября 2014 года, то самое разумное — это разослать excel-табличку по местам заключения договоров, чтобы можно было рассчитывать ПСК хотя бы так в первое время.

В примерах взят график для кредита в 100 000 рублей на 3 месяца по ставке 12% годовых. Дата выдачи — 1 сентября 2014:

| Ключ | Дата денежного потока | Сумма денежного потока |

| 0 | 01.09.2014 | -100 000 |

| 1 |

Договор о предоставлении кредита

Какие факторы влияют на величину процента по кредиту? .

Факторов, влияющих на величину процентов по кредиту, множество. Но первоочередным из них является размер так называемой ключевой ставки Центрального банка РФ. На момент написания статьи она установлена в размере 9%, но её величина может меняться каждый квартал или даже месяц, а может и оставаться неизменной. Всё зависит от экономической ситуации в стране.

I. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. В целях Договора применяемые в нем термины будут иметь следующие значения:

а) «предоставление Кредита» – отражение задолженности Заемщика на ссудном счете Заемщика в Банке;

«погашение Кредита» – полное погашение Заемщиком Банку всей суммы задолженности (включая сумму причитающейся с Заемщика неустойки (пени, штрафов), процентов за пользование Кредитом, и суммы Кредита), возникшей на основании Договора;

б) «просроченная задолженность» – сумма платежа по Договору, подлежащая оплате в дату, указанную в пункте 2.1. или пункте 4.2. Договора, но не уплаченная Заемщиком в такую дату;

в) «рабочий день» — каждый из рабочих дней при пятидневной рабочей неделе (с понедельника по пятницу).

«нерабочий день» — каждый из выходных дней при пятидневной рабочей неделе (суббота и воскресенье), а также каждый праздничный день, предусмотренный Трудовым кодексом РФ (в случае получения Кредита в филиале Банка или структурных подразделениях филиала, под понятие «нерабочего дня» также подпадают нерабочие праздничные дни, предусмотренные законодательством субъекта Российской Федерации, в котором зарегистрирован соответствующий филиал Банка);

г) «проценты годовых» – проценты, начисляемые на остаток непросроченной задолженности Заемщика по основному долгу на начало операционного дня из расчета действительного количества календарных дней в месяце и в году;

д) «Процентный период»:

Периодический процентный период – это период с [ ] числа каждого календарного месяца по [ ] число следующего календарного месяца (первая дата исключительно, последняя – включительно), за который начисляются проценты на остаток ссудной задолженности.

IХ. РЕКВИЗИТЫ СТОРОН

9.1. Банк:

Акционерный коммерческий банк «Абсолют Банк» (закрытое акционерное общество);

Местонахождение: г. Москва, Цветной бульвар, д. 18; ;

Местонахождение филиала: __________________________

корр. счет № в ОПЕРУ Московского ГТУ Банка России,

Особенности начисления процентов по кредитной карте

Начисление процентов по кредитной карте имеет такие особенности:

- комиссионные сборы за то, что клиент пользуется картой, больше, чем, например, за оформление займа наличными;

- начисление процентов не начинается с момента подписания договора;

- владелец карты по договору обязан вносить проценты, даже если он не обналичивал карту ни разу.

Банки обычно предлагают клиентам самостоятельно выбрать размер кредита с учетом максимально допустимого, который рассчитывается по факту того, насколько платежеспособен клиент. В процессе расходования средств заемщиком сумма займа восстанавливается по мере того, как плательщик вносит положенную ежемесячную сумму взноса. Лимит на карте может быть увеличен по инициативе банка.

Проценты, которые нужно выплачивать по карте, – это не единственный обязательный платеж. Заемщик должен выплачивать комиссию за пользование деньгами: за обналичивание денег, оплату товаров в магазинах и он-лайн.

Преимущество кредитной карты в том, что пользователю предоставляется льготный период. Это значит, что в течение периода, который предоставлен банком как льгота, клиенту не начисляются проценты. Если заемщик сумеет за это время расплатиться с кредитом, то проценты не будут ему начислены.

С какого дня начисляются проценты?

Основные правила, касающиеся начисления процентов по кредитам в соответствии с ФЗ «О банковской деятельности»:

- ставки устанавливает банк, что оговаривается в соглашении с заемщиком;

- проценты начинают начисляться сразу после подписания договора;

- банк не вправе изменять процентную ставку по кредиту после подписания договора.

Существует льготный период при предоставлении займов – это период до 50 дней, в течение которого на сумму займа не начисляются проценты.

Каждый банк прописывает правила данного периода в соответствии со своими нормативными документами. Льготный период распространяется только на операции, связанные с совершением покупок или оплатой услуг по безналичному расчету.

Если клиент в это время снимает наличные деньги, то льгота на это действие не распространяется.

Какие проценты, комиссии и штрафы начисляются банками за использование кредитной карты?

Кредитные карты — удобный банковский продукт, популярность которого растет из года в год, и это несмотря на сложную экономическую ситуацию в стране. В январе года количество выданных новых кредитных карт составило ,8 тысяч — это самый высокий показатель за последние несколько лет.

https://www.youtube.com/watch?v=BXRUSd54K6E

Прежде чем говорить о процентах, комиссиях и штрафах по кредитной карте, необходимо ознакомиться с понятием полной стоимости кредита — ПСК до г. Полная стоимость кредита, будь это заем наличными или посредством кредитной карты, помимо годового процента, включает в себя все сопутствующие расходы комиссии по его обслуживанию.

Например, в случае с кредитной картой в ПСК входит стоимость оформления и годового обслуживания карты и всех подключенных к ней услуг.

В рамках данной статьи мы рассмотрим подробно все составляющие ПСК — процентную ставку, комиссии, а также платежи, связанные с несоблюдением условий кредитного договора штрафы, санкции и пени. Для начала приведем актуальные на год данные по процентным ставкам.

Приведем пример расчета процентов по кредитной карте. Допустим, вы истратили 30 рублей по карте с процентной ставкой и не успели погасить задолженность до окончания льготного периода.

Если с момента завершения беспроцентного периода прошло 30 дней, то расчет будет таким:. Это плата за один месяц пользования суммой в 30 рублей.

Для расчета суммы задолженности, прежде всего, нужно определиться с понятием отчетной даты, ведь именно с данного момента начинают начисляться проценты.

Итак, практически у любой кредитной карты есть так называемый льготный период, в течение которого на сумму задолженности не начисляются проценты.

Скажем, если льготный период — 50 дней, то только на й день после возникновения задолженности на нее будут начислены проценты. Если же долг будет погашен в течение 50 дней, то проценты начислены не будут.

Какие бывают проценты по кредиту

От того, по какой схеме начисляются проценты по кредиту, зависит и конечный размер вашей переплаты. Существуют две такие схемы. Первая – аннуитетный метод расчета, когда клиент ежемесячно вносит определенные банком и одинаковые суммы, но составляющие этих сумм будут разными по своим величинам. Как это понимать?

При оформлении кредитного займа банк сразу же высчитает ту сумму, которую должен переплатить клиент и разделит ее на все ежемесячные платежи.

Однако такого рода разделение является не совсем «прозрачным» — первоначальные вносимые вами суммы будут составлять преимущественно из начисленных процентов, а последние – из объема основного долга по кредиту.

Получается, за первую часть займа клиент выплачивает все причитающиеся банку проценты (плату за услугу займа), а только после этого погашает непосредственно сам долг.

Вторая схема начисления процентов – дифференцированная, она же является для заемщиков гораздо предпочтительнее. Дело в том, что в этом случае начисление процентов происходит сразу на весь кредит и весь срок кредитования, а ежемесячный перерасчет процентов – на оставшуюся сумму долга. Следовательно, в итоге переплата становится меньше.

«Честная» процентная ставка

Банки нередко используют заманчивые аргументы, афишируя свои процентные ставки как максимально низкие, тем самым манипулируют сознанием своих потенциальных заемщиков – ведь все же хотят сэкономить.

Что бы ни обещали банковские учреждения в своих рекламных сообщениях, процентная ставка по кредиту не может оказаться ниже ставки рефинансирования Центробанком. Предположим, что на сегодня этот показатель равен 8%, следовательно, минимальная процентная ставка будет не менее 10-12% в год и выше.

Если банк обещает меньше, значит, недостающую сумму банк компенсирует различными «скрытыми» комиссиями.

Микрофинансовая организация MoneyMan всегда честно и сразу пишет, сколько ей должен отдать заемщик за использование микрокредита. Узнать это можно до оформления заявки с помощью удобного калькулятора.

4. Межбанковская процентная ставка

— процентная ставка по кредитам на межбанковском рынке (оптовом рынке кредитных ресурсов).

ЛИБОР (London InterBank Offered Rate) – шкала процентных ставок, которые применяются лондонскими банками, выступающими на евровалютном межбанковском рынке с предложением средств в разных валютах и на разные сроки: 1, 2, 6 и 12 месяцев.

https://www.youtube.com/watch?v=2cpaESrCinA

Каждый крупный лондонский банк самостоятельно устанавливает и изменяет ставку ЛИБОР в зависимости о конъюнктуры рынка. В узком смысле – это средняя процентная ставка по предложению средств крупнейшими банками Великобритании. Традиционно ставки ЛИБОР применяются в качестве «подвижной основы» при предоставлении кредитов на условиях плавающей процентной ставки.

В России существуют следующие агрегированные ставки межбанковского рынка:

МИБОР (Moskow InterBank Offered Rate) – предложение на продажу – средняя процентная ставка от ежедневно заявляемых крупнейшими московскими банками ставок размещения межбанковских кредитов.

Больше по теме «Ипотека»

- Статьи по теме

- Больше вопросов по теме

Ипотека с материнским капиталом

Материнский капитал – это одна из мер поддержки семей с двумя и более детьми. Данную помощь от государства допускается направить на определенные цели, включая погашение ипотечного кредита.

Улучшение жилищных условий – наиболее популярное направление использования материнского капитала. Размер материнского капитала в 2021 году составляет 466 617 рублей: он был проиндексирован впервые с 2021 года на 3,8% по отношению к 2021 году.