Продажа долгов коллекторам – актуальный вопрос на сегодняшний день. По статистике, должников, неспособных выполнять кредитные и иные долговые обязательства, образовалось рекордное количество, и их число растет с каждым днем. Кредитор, будь то физическое лицо или юридическое, сначала пытается вернуть свои деньги мирным путем.

Если должник добровольно не возвращает деньги, кредиторы прибегают к крайним мерам. На законодательном уровне установлено, что любой банк или частник вправе продать долг коллекторам от физ лица.

Но на практике часто возникают вопросы, на сколько такая мера выгодна кредитору, где искать покупателя чужих долгов, и как происходит сам процесс.

- Можно ли продать долг физического лица коллекторам

- Какие долги можно продать коллекторам

- Как найти покупателя

- За сколько можно продать долг коллекторам

- Как продать долг коллекторам

- Продажа долга по исполнительному листу

- Продажа долга физического лица по расписке

- Купим долги

- Какие долги купим

- А теперь, как всегда мы делимся с вами своим опытом – то, что вы прочитаете ниже, вам не расскажет больше ни кто —

- Продажа долга физического лица коллекторам – законы, правила и нюансы сделки

- Какие законы отвечают за передачу долга

- Какие долги продать можно

- Какие задолженности не продаются

- Регламент продажи задолженностей в коллекторское агентство?

- Кто может продавать и покупать долги

- Важные нюансы продажи

- Что такое договор цессии и зачем он нужен

- Какова выгода от продажи

- Продажа по исполнительному листу

- Продажа по расписке

- Как коллекторы взимают долги

- Что можно делать коллекторам

- Чего делать нельзя

- Как продать долг физического лица: коллекторам или по расписке | Академия торгов по банкротству

- Продажа банковского долга агентствам по взысканию

- Если дошло до суда…

- Можно ли физическому лицу продать долг коллекторам?

- Как продать долг физического лица по расписке?

- Долги физических лиц: кто их покупает?

- От чего зависит стоимость долга?

- Аукцион как способ покупки долгов физических лиц

- Где гарантии того, что получится взыскать купленный долг?

- Обучение заработку на долгах

- Нао «пкб»

- Переуступка права требования по кредиту

- Форма заключения договора уступки

- Стоит ли продавать долг

- Расторжение договора

Можно ли продать долг физического лица коллекторам

Данным вопросом обычно задаются, когда долгое время не удается добиться с человека возврата заемных средств. Сначала в ход идут уговоры и переговоры, предупреждения, затем можно прибегнуть к помощи судебных инстанций.

Но бывают случаи, когда суд состоялся, и судебным приказом должника обязали погасить задолженность, а он не торопится исполнять свои обязательства. В таких случаях остается крайний метод – прибегнуть к помощи коллекторских агентств или иных третьих лиц.

Продажа долга носит характер переуступки прав требования и регламентируется Гражданским кодексом РФ в п.1 ст. 382 ГК РФ.

Важно! В законе нет пункта, касающегося того, кому именно можно продать долг физического лица. Это значит, что приобретателем может стать любой желающий. Но его методы взыскания не должны нарушать правовых норм РФ.

Чтобы продать долг третьим лицам согласия должника не требуется. Поэтому продать можно долг, выданный как по расписке, так и оформленный соответствующим договором.

Какие долги можно продать коллекторам

У многих людей задолженность ассоциируется с просрочками и невыплатой кредита. Но на практике существует множество видов долгов, которые возникли при тех или иных обстоятельствах. Должником оказывается не только тот, кто оформил займ в банке или микрофинансовой организации.

Задолженности могут образоваться по налогам, алиментам, судебным решениям (если истец выиграл дело по возмещению морального или иного вида ущерба) и т.д. Человек может оказаться в статусе должника по неведению, по факту мошенничества, в результате притязаний третьих лиц или совершения ошибки.

Также задолженность может возникнуть, если человек брал взаймы у родных, бизнесмен приобретал товары и поставки с отсрочкой оплаты, или исполнитель взял предоплату наперед и не выполнил задачу для заказчика. Случаи бывают разные.

Законодательством РФ установлено, что продать можно долги, образовавшиеся:

- По договору кредитования (ипотека, автокредиты, потребительские кредиты, микрозаймы).

- По расписке (взятые у родственников, знакомых или любых иных физических лиц под расписку).

- По договору поставки товаров или услуг, когда получена предоплата, а выполнение обязательств со стороны исполнителя не было соблюдено или соблюдено с нарушением условий, то есть некачественно, не в полном объеме и т.п.

- По договору подряда, когда строительные работы не завершены или не выполнены (актуально при участии в долевом строительстве).

- По исполнительному листу (когда состоялся суд, и было вынесено решение обязать ответчика выплатить долг).

Важно! Продать долг коллекторам можно только при наличии документальных подтверждений наличия у физлица задолженности (расписка, договора с указанием даты погашения займа, исполнительный лист и т.п.).

Нельзя продать третьим лицам следующие виды долгов:

- По алиментам (на основании статьи 388 ГК РФ) .

- По коммунальным платежам.

- По судебному решению на компенсацию морального вреда или вреда, причиненного здоровью.

Это связано с тем, что должник не брал никаких денег у взыскателя, и задолженность образовалась по иным причинам. Такие вопросы решаются через государственные структуры.

https://www.youtube.com/watch?v=i98S0-i-yVE

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Как найти покупателя

Найти покупателя долгов на сегодняшний день – задача не из простых. Коллекторских агентств много, но они не готовы браться за любое дело, так как их действия по взысканию денег сильно ограничиваются нормативными законодательными актами России.

Взыскатель вправе действовать только в рамках закона, применяя только разрешенные методы воздействия: через телефон, письменное обращение, через суд, через приставов и т.д. Недопустимы физическое воздействие, угрозы, насильственные действия и т.д.

Поэтому при приобретении пакета документов на переуступку прав требования коллекторы обращают внимание на следующие факторы:

- Размер долговых обязательств (есть смысл браться за дело только в том случае, если посредническая фирма получит для себя хорошую прибыль).

- Платежеспособность физлица (если у него есть официальные источники дохода или какое-то имущество, коллекторы возьмутся за дело. Но если должник скрывается, не работает, у него нет никаких активов и имущества, процесс взыскания сильно усложняется).

- Срок давности (если сроки исковой давности подходят к концу, то коллекторы могут не успеть уложиться в установленные даты и их требования будут неправомерны, поэтому такие дела вряд ли найдут покупателей).

Такие компании чаще всего сотрудничают с крупными банковскими организациями, выкупая у них долги целыми пакетами. С физическим лицом могут пойти на контакт, если есть хорошие шансы взыскать с должника долг и получить свою прибыль.

Чтобы продать долг, физическому лицу следует обратиться в несколько разных компаний, собрать документы и данные на должника. Искать покупателя можно через интернет, а можно и обратиться в юридические фирмы для консультации.

За сколько можно продать долг коллекторам

При продаже долгов третьим лицам статистика неутешительная. Такая процедура абсолютно невыгодна продавцу. Коллекторы покупают дела чаще всего за 75% стоимости договора с заемщиком.

Это значит, если вы дали кому-то взаймы, а он не возвращает деньги, при продаже этой задолженности коллектору вы получите всего 15%. К примеру, если вы дали родственнику 100 тысяч рублей, вернуть удастся всего 15 тысяч. Иногда для кредитора это лучше, чем совсем ничего.

Но каждый человек решает для себя сам, как действовать в такой неприятной ситуации.

Иногда покупатель может предложить свои услуги за 50% от размера задолженности, но такие случаи очень редки.

Как продать долг коллекторам

Продажей долгов коллекторам в основном занимаются банки и интересуются частные лица, которые одолжили денег кому-то из своего окружения, а вернуть их не смогли.

Банки продают безнадежные кредиты, выплат по которым не поступало уже в течение 1 года и более.

Для любого продавца такая сделка совершенно невыгодна, но иногда просто не остается иного выхода: хочется получить хоть что-то и наказать нерадивого должника.

Продажа долгов третьим лицам осуществляется путем подписания договора переуступки прав требования. Такое соглашение называется цессией. После подписания договора цессии, первоначальный кредитор не имеет прав требовать и взыскивать что-либо с должника и прекращает с ним всякое взаимодействие. Теперь должник должен отдать деньги другому новому кредитору.

Процесс происходит следующим образом:

- Кредитор обращается к коллекторам с предложением продать долг физического лица и предоставляет все необходимые сведения и документы, которые служат доказательством возникновения финансовых отношений:

- договор займа или расписку;

- выданный судом исполнительный лист;

- личные и контактные данные должника.

- Коллекторы на основе полученной информации рассматривают дело, анализируют ситуацию (правомерны ли претензии, платежеспособен ли должник и можно ли с него что-то взыскать), принимают решение.

- При принятии положительного решения, покупатель озвучивает свои условия и цену.

- Если продавца все устраивает, подписывается договор цессии, и выплачивается установленная сумма (к примеру, 20% от суммы к взысканию).

- Далее коллекторская фирма начинает взаимодействовать с клиентом, предъявляя к нему требования о погашении задолженности.

Важно! При перепродаже долга согласие должника не требуется. Но он должен быть уведомлен об этом в 30-дневный срок со дня подписания договора цессии.

Продажа долга по исполнительному листу

Долги могут быть проданы как до судебного решения, так и после него. Если первоначальный кредитор подавал в суд и выиграл его, то выносится исполнительный лист, согласно которому судебные приставы начинают взыскивать с должника долг.

Но данный исполнительный лист может быть продан третьему лицу, который будет иметь право согласно документу требовать возврата денег с должника.

В таком случае нужно уведомить о факте продажи долга суд, чтобы он сменил правопреемника по исполнительному листу.

https://www.youtube.com/watch?v=BIrfg_EDeQc

Такой подход не всегда выгоден для кредитора, поскольку права коллекторов и приставов различаются на законодательном уровне. Судебные приставы в отличие от коллекторов имеют право:

- Наложить запрет на выезд за границу или ограничения на передвижение по стране.

- Арестовать зарплатный счет или иные активы, если они имеются (с зарплаты будет удерживаться определенная сумма в счет погашения долга, пока он не будет выплачен).

- Наложить арест на имущество и продать его в принудительном порядке с аукциона.

- Арестовать и продать имущество должника, проникнув в дом, где он проживает (проникать в жилье должника можно только соблюдая установленные законом нормы).

- Отправить на исправительные работы, где физлицо будет работать, а с его оклада будет удерживаться сумма в счет погашения долга.

Коллекторы на все такие действия прав не имеют. Им остается действовать только разрешенными законом методами:

- Извещать физлица о наличии задолженности и необходимости ее погасить по телефону.

- Присылать заказные письма с изложенными требованиями.

- Назначать личную встречу (при согласии должника).

Также у них много различных ограничений, установленных законом:

- Нельзя беспокоить должника в ночное время, в выходные или праздничные дни.

- Недопустимо беспокоить человека более 2-х раз в неделю.

- Запрещено применять физическую силу и психологическое давление.

- Взаимодействовать с третьими лицами и передавать им информацию о должнике (с родителями, работодателем, родственниками и т.п.).

При таких условиях очевидным становится, что продать долг по исполнительному листу коллекторам – весьма невыгодное мероприятие, поскольку у судебных приставов больше прав и шансов взыскать положенную сумму.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

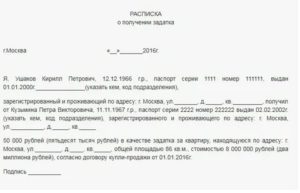

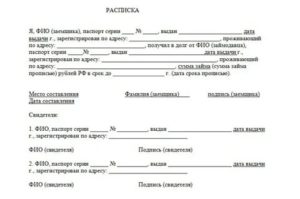

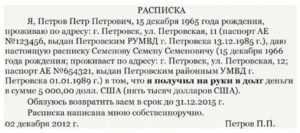

Продажа долга физического лица по расписке

Часто люди, дав в долг деньги знакомым или родственникам под долговую расписку, остаются с этой распиской на руках без денег и возможностей вернуть их.

Расписка – это документ, который имеет юридическую силу, независимо от того, написана она от руки, заверена нотариусом или нет и т.д. Значит, долг по расписке можно продать третьим лицам.

Такие частные долги продаются до проведения судебных разбирательств, потому что частный кредитор не желает подавать в суд и тратить на это время, считая, что издержек и сил будет потрачено больше, чем оно того стоит.

Подобные долги покупателей могут заинтересовать только в том случае, если сумма долга больше 500 тысяч рублей и у должника есть имущество или постоянный доход, за счет которых можно взыскать деньги.

В иных случаях кредитору, который является физическим лицом, целесообразнее обратиться в суд, дождаться выдачи исполнительного листа и в вопросе возврата долга надеяться на судебных приставов.

Таким образом, в законодательстве РФ нет пунктов, четко запрещающих продавать долги тем или иным лицам. Чужой долг может купить любое лицо, если оно посчитает, что добьется положительных результатов.

Вернуть свои средства, когда-то выданные в долг, проще всего через судебных приставов.

Но с учетом того, что суды у нас затягиваются на неопределенное время и ожидание процессов требует траты большого количества времени и сил, многие кредиторы предпочитают избавиться от таких проблем и перепродавать долги, получив хотя бы небольшую часть средств обратно.

Купим долги

Выкупим долги. А точнее выкупим Долговые обязательства Должника. То есть выкупаем Документы о долговых обязательствах.

Какие долги купим

1. Купим долги Юридических и Физических лиц.

2. Купим долги в Москве и Московской области – долговые обязательства Москвича или Московской (подмосковной) компании.

3. Купим долги Российских граждан и компаний в крупных городах России. (долговые обязательства в «Тьмутараканьске» не предлагать)

4. Купим Долги за рубежом – Должники находятся за рубежом — но желательно по странам в которых у нас есть опыт работы – Турция, Кипр, Испания, США(Нью-Йорк), Австрия, Китай.

5. ПРИМЕРНАЯ СТОИМОСТЬ – от 5% до 15% суммы долгового обязательства. (не рассчитывайте, что мы заплатим больше)

6. ПРИМЕРНЫЙ РАЗМЕР ДОЛГА – от 1 000 000 рублей (30 000 долларов). (меньшими суммами заниматься не будем)

7. Купим долги с любым сроком возникновения Долговых обязательств – это очень важная услуга.

7.1. Такой услуги нет у наших Конкурентов!!!

7.2. ПРИМЕР – что бы было понятно это условие, пишу так – «Даже если у Вас на руках есть Долговые Расписки, подписанные в 1993 году, мы все равно готовы их выкупить у Вас за реальные деньги!!!» Которые Вы получите, как только мы закончим проверку Ваших Документов!!!

8. ПРОВЕРКА – выкупаем Долги только после проверки Долговых документов и платежеспособности Должника. На время проверки нам нужны, копии долговых документов.

8.1. ПРЕДУПРЕЖДЕНИЕ – выкупаем долговые обязательства только на оригинальных документах. (ни каких копий)

8.2. СРОК ПРОВЕРКИ – от 1-ой недели до 4-х недель.

9. ВНИМАНИЕ – проценты на основную сумму Долга не учитываем.

9.1. НАПРИМЕР – много случаев, когда в Долговых обязательствах указываются «нереальные» проценты за пользование долговыми деньгами. Или долг возник давно и Кредитор считает проценты на основную сумму за каждый год не возврата Долга. Такие проценты учитывать не будем.

9.2. ВНИМАНИЕ – ЕЩЕ РАЗ ПОВТОРЯЮ — при выкупе Долга — ни какие проценты учитывать не будем.

9.3. ИСКЛЮЧЕНИЕ – только в том случае, если уже есть Судебное Решение, включающее в себя, проценты.

Твой долг продан.

Теперь ты должен Международному Коллекторскому Агентству!!!

А теперь, как всегда мы делимся с вами своим опытом – то, что вы прочитаете ниже, вам не расскажет больше ни кто —

Не думайте, что Мы или наши Конкуренты из сочувствия и сострадания к Вам выкупаем долги.

Нет ни какого Сочувствия и Сострадания. Ни у нас. Ни у наших Конкурентов.

Есть расчет. И желание заработать на Вашем «отчаянии» или на Вашем «не желании» тратить время на Взыскание долга.

https://www.youtube.com/watch?v=o_FbdW1pIts

И знайте сразу – Коллекторское Агентство – выкупив у Вас долговые обязательства за 10% — будет требовать с Должника только – 50%. И, в конце концов, постараемся сговориться с ним за сумму не ниже – 20%. То есть Коллекторы, планируют заработать на этом, как минимум только 10% о суммы Долга.

И, уже ведя с Вами переговоры, Коллекторское агентство, будет оценивать возможности Должника, вернуть хотя бы 20% от суммы долга. Но вернуть сразу. Как только Коллекторы выкупят Долг у Вас.

Коллекторы, также как и Вы не хотят тратить много времени на Взыскание долга. Взыскание долга с Должника, от которого в силу многих причин, Вы сами оказались не в состоянии получить Ваши деньги. Не потому что Вы такой не опытный.

А потому что Должник, ни чего не хочет Вам возвращать. Или у него почти ни чего нет. Причин может оказаться много, но главная одна – Должник не хочет возвращать Вам Ваши деньги. И ни Приставы.

Ни Вы сами, ни чего получить от Должника на момент обращения к нам – НЕ СМОГЛИ.

Вот в чем и состоит экономическая суть бизнеса – который называется – «Купим долги» –

Имейте в виду, что переговоры с Должником, Коллекторы начинают еще в момент знакомства с документами. И уже тогда в ходе переговоров, предлагают Должнику заплатить им, хотя бы — 50%. От суммы долга. А потом торгуются до 20%. И если не сторговались, то отказываются от приобретения этого Долга.

То, что я здесь написал, Вам не расскажет ни один из наших Конкурентов.

Но суть этого бизнеса — состоит только из такой вот математики. Выкупив у Вас долг за 10%, Коллекторы постараются, как минимум получить от Должника – 20%.

СОВЕТ – а теперь подумайте и попробуйте договориться с Должником о возврате не всей суммы. А хотя бы о возврате 50% от нее. Или на «худой» конец – 20%.

И обращаться ни к кому не нужно. И платить никому не нужно.

Все, возможно, сможете сделать сами.

Продажа долга физического лица коллекторам – законы, правила и нюансы сделки

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Иногда заёмщики отказываются выплачивать долги и идти на контакт с кредитором. В таком случае есть несколько вариантов – смириться с потерей денег, ждать и постоянно напоминать о себе, обратиться в суд либо же связаться с профессионалами. То есть с коллекторами.

В этом случае можно получить часть денег обратно в сжатые сроки. Хоть и не всю сумму.

Законно ли продавать долги коллекторам и как это вообще делается? Кто может взыскать задолженность и какую сумму с этого получит кредитор? В этом материале – все о передаче долгов физических лиц в коллекторские агентства. Правила, особенности и возможности.

Может показаться, что передача задолженности третьим лицам – нарушение действующего законодательства. Но на деле это не так. Продажа долговых обязанностей коллекторским компаниям – абсолютно законное дело. Сейчас подобные «трансферы» должников регулируются рядом статей ГК РФ. Главное – все сделать правильно.

Какие законы отвечают за передачу долга

Это допускается статьей 382 Гражданского Кодекса РФ. Но допускается это делать только после того, как заёмщик просрочил платежи.

Должника при этом могут даже не спрашивать, если он уже заключил договор (статья 382 ГК РФ). Достаточно просто предупредить его за 30 дней до фактической передачи задолженности, что выплачивать деньги он теперь будет другим людям.

Уведомлять необходимо заказным письмом по месту жительства.

Без уведомления (и сохранения его заверенной копии у займодателя) продажа долгов не считается – обязательства должника не переходят к другим людям, и он имеет право платить деньги туда, куда платил (или не платил, но должен был) ранее.

https://www.youtube.com/watch?v=pTe3y6weris

Но очень важно правильно составить договор на этапе выдачи займа. В нем обязательно должен быть отдельный пункт, который указывает на право займодателя передать долги третьим лицам в случае неисполнения обязательств со стороны заёмщика. Если должник в свое время подписал такой договор – право продавать задолженность у банка/физического лица есть. В противном случае – нет.

Какие долги продать можно

По закону продаже подлежит только четыре типа долгов:

- кредитный;

- по договору займа;

- по договору подряда;

- по договору поставки.

Эти четыре типа долговых обязательств можно передавать физическим лицам или коллекторским агентствам. Но только при условии, что есть подтверждающие документы. Без подтверждения обязательств никто за «возмещение» не возьмется.

Какие задолженности не продаются

Передача прав требования третьим лицам требует спешки. Важно уложиться в сроки исковой давности по долгу. Согласно статье 196 ГК РФ, этот срок не может превышать трёх лет (десяти лет, если он был приостановлен в связи с исключительными случаями). Если срок уже истёк, то выбить из должника что-либо через суд будет очень трудно. И продавать такую задолженность запрещено.

А вот некоторые типы долгов передавать третьим лицам нельзя по закону. В такую категорию попадают:

- алименты;

- обязательства супругов при разводе;

- возмещение материального вреда здоровью/жизни;

- обязательства юридического лица перед работниками в случае реорганизации;

- компенсация морального ущерба.

Кроме того, невозможно передать долги в том случае, если заёмщик при заключении договора не давал на это своего согласия.

Как правило, под это выделяется отдельный пункт в договоре. И заёмщик обязан согласиться. В противном случае в суде передачу долгов коллекторам сочтут ничтожной, и взимать долги они не будут иметь права. Но попросить согласия можно и после заключения договора в отдельном порядке.

Регламент продажи задолженностей в коллекторское агентство?

Передача прав на требование задолженности – не такое простое дело, как может показаться. Никто не будет гоняться за чужими долгами. Придется не только найти коллекторское агентство, но и заинтересовать его условиями, скидками или личностью должника. Расскажем о действующих правилах и условиях успешной сделки.

Кто может продавать и покупать долги

Продажа долгов доступна любому человеку, выступающему в качестве займодателя. Это может быть как физическое лицо, одолжившее соседу по лестничной площадке 100 тысяч рублей, так и крупный банк, выдавший кредит на несколько миллионов.

Но стоит помнить, что коллекторы охотнее работают с крупными суммами долгов. Некоторые агентства предпочитают не мараться меньше чем за 400-500 тысяч рублей. Так что в случае задолженности перед физическим лицом займодателю придется поискать желающих выкупить обязательства.

Выступать в качестве покупателей могут:

- финансовые учреждения;

- юридические лица;

- физические лица.

Интересно, что выкупить собственную задолженность должник не имеет права. Но ничего не мешает ему полюбовно решить вопрос с покупателем.

Важные нюансы продажи

Чтобы получить возможность продать долг кому бы то ни было, нужно иметь право на взыскание. Нельзя передать долги, если они ничем не подтверждены (расписка, договор и т.д.), потому что в таком случае у займодателя нет никаких прав что-либо требовать и тем более передавать эти права кому-то ещё.

Чтобы коллекторское агентство заинтересовалось долговыми обязательствами, оно должно понимать, что сможет с этой покупки поиметь выгоду. То есть бесполезно предлагать кому-то договор, заёмщик в котором – лицо без работы и имущества. Им никто не заинтересуется – невыгодно.

С другой стороны, если заёмщик – бизнесмен и тем более чиновник или звезда, то за этот долг могут поспорить несколько коллекторских агентств. Потому что работа с известными медийными личностями – способ получить славу и продвижение.

Какие нюансы увеличивают вероятность покупки долгов:

- высокая сумма обязательств;

- наличие у должника денег/недвижимости/бизнеса и так далее – всего, что можно из него «выбить»;

- повышенная вероятность возврата денег;

- наличие залога/поручителя;

- низкая стоимость покупки долга.

Последний пункт выгоден только коллекторам и никому больше. Чем дешевле займодатель будет продавать долг или целый долговой портфель – тем выше вероятность, что его кто-нибудь купит. С другой стороны, тогда займодатель получит куда меньше денег, чем мог бы выбить из должника через суд самостоятельно.

Важно! При передаче долга все штрафы и пени аннулируются. На это нужно рассчитывать при составлении условий сделки.

Что такое договор цессии и зачем он нужен

Благодаря договору цессии права кредитора можно передать третьим лицам. Он регламентируется статьей 382 ГК РФ и позволяет передать любые права и требования третьему лицу. При этом первоначальный кредитор их лишается, получая взамен определенное вознаграждение со стороны третьего лица (коллектора).

Договор цессии важно составить юридически правильно и подкрепить всеми необходимыми документами. В противном случае суд (если до него дойдет) может посчитать его ничтожным и отменить сделку. Но при этом оформляться цессия может в произвольном порядке – нет никаких требований, касающихся оформления.

Какова выгода от продажи

Продажа долгов коллекторским агентствам может стать выгодным способом получить деньги, когда они нужны срочно. Или когда просто нет времени или желания судиться с должником самостоятельно. Передача прав позволит получить часть денег сразу же. Но только часть – выкупать долги по полной стоимости ни один уважающий себя коллектор не станет.

https://www.youtube.com/watch?v=aVVotqEbphY

В чем выгода для кредитора:

- Частичное покрытие убытков от займа;

- Быстрое получение денег без ожидания судебных приставов и мизерных выплат ответчика;

- Экономия времени, сил и средств, которые могли быть потрачены на суды.

Важно помнить, что коллекторы ищут в первую очередь выгоду для себя. Поэтому не надейтесь на полный возврат средств. Без исполнительного листа стоит рассчитывать на 20-35% от суммы долга. При наличии судебного решения или исполнительного листа речь идет о более высокой цене – до 50%. Как договоритесь.

Выгода для коллекторов же в том, что они могут, пусть и не сразу, получить сразу всю сумму долга. Которая, как правило, превышает затраты на покупку прав взыскания в 2-3 раза.

Продажа по исполнительному листу

Кредитор имеет право передать требования на любой стадии взыскания. В том числе и тогда, когда исполнительный лист в суде уже получен. Более того, наличие этого документа позволяет получить задолженность в принудительном порядке.

Прежде чем передавать такое право, кредитор должен:

- Не менее чем за 30 дней уведомить должника, что его долг будет передан третьим лицам.

- Получить исполнительный лист через суд.

- Передать исполнительный лист судебным приставам и дождаться открытия исполнительного производства.

- Выбрать удобное ему коллекторское агентство.

- Предоставить всю известную информацию о должнике и заёмщике.

- Обговорить все условия передачи прав и составить договор цессии.

- Передать все документы, касающиеся задолженности.

- Уведомить должника, что его задолженность передана.

- Передать договор цессии судебным приставам для замены правопреемника с кредитора на коллекторское агентство.

Если долг был передан по исполнительному листу, то коллекторы не имеют права начислять на указанную в листе сумму проценты или пени. Им придется взыскивать столько, сколько в нем написано, и ни рублем больше.

Кроме того, коллекторское агентство не обладает полномочиями судебных приставов. Никаких ограничений на должника оно накладывать не может. Имеет право только искать средства и сообщать о них приставам, чтобы те взыскали их.

Продажа по расписке

Возможна передача долга по расписке вместо полноценного договора. Это менее распространенный и популярный вариант, которым пользуются в основном физические лица, но все-таки вполне практикующийся.

К сожалению, коллекторы покупают такие долги не настолько охотно, как долги с исполнительными листами. Ведь большую часть работы придется делать самостоятельно. А деньги под расписку даются меньшие. Но попробовать стоит.

Условия и порядок – примерно такие же, как в случае передачи прав кредитора с исполнительным листом. Точно так же нужно обсудить все условия, уведомить должника и заключить договор цессии.

Как коллекторы взимают долги

Вопреки стереотипам, коллекторы – давно уже не бритоголовые «братки» с битами и арматурами, вывозящие должников в лес с требованием вернуть деньги.

Сейчас законопослушные агентства – это нечто сродни колл-центру, откуда операторы названивают должнику и постоянно напоминают о наличии задолженности.

Применять физическую силу, моральное давление, угрозы и порчу имущества/здоровья они не имеют права. Все их действия регламентируются Федеральным Законом.

Что можно делать коллекторам

Правила «выбивания» долгов коллекторами из заёмщиков регламентируются законодательством. В 2021 году был принят Федеральный Закон №230, в котором четко указано, как именно можно добиваться возврата средств.

Звонить или встречаться (по предварительному согласию) можно с 8:00 до 22:00 в будни и 9:00 до 20:00 в выходные и праздничные дни со следующей периодичностью:

- раз в сутки;

- два раза в неделю;

- восемь раз в месяц.

Приходить и инициировать личное общение так же нельзя чаще этой периодичности и в иное время.

Чего делать нельзя

Коллекторы при попытке получить долг не имеют права заниматься вымогательством, угрозами, нанесением физического/морального вреда и прочими незаконными вещами. За это на них заемщик имеет право написать заявление в полицию, после чего придется разбираться с уголовной или административной ответственностью.

https://www.youtube.com/watch?v=LAYEQsYj8bw

Кроме того, недопустимо звонить или приходить в другое время, кроме разрешенного, или чаще указанной периодичности. Нельзя сообщать о задолженности на работу, родственникам или другим лицам.

Должник имеет право отказаться от любых контактов с коллектором. Для этого он должен написать соответствующее заявление и отправить его заказным письмом в агентство либо передать лично под расписку.

Как продать долг физического лица: коллекторам или по расписке | Академия торгов по банкротству

Задолженность относится к специфическим активам, из которых можно извлечь выгоду. В этой статье разберем: как продать долг физического лица и кто имеет право его выкупить.

Занимают деньги, берут кредиты сегодня многие. Однако кризис, сложности с работой и попросту неумение грамотно распоряжаться банковскими средствами приводят к росту невозвратов по кредитам и частным долгам.

Заемщики попадают в «долговые ямы», а некоторые сознательно не спешат рассчитываться с долгами, и кредиторы вынуждены производить принудительное взыскание, иногда привлекая для этого сторонних лиц.

Начнем с того, как продать долг физического лица коллекторам, и у кого есть такие полномочия.

Продажа банковского долга агентствам по взысканию

Сначала следует убедиться в том, что условия договора с банком допускают переуступку прав. Если такое условие есть, то банк вправе передать долг новому кредитору, заключив с ним договор цессии.

Однако даже если таких полномочий у кредитора нет, то он всё равно сможет делегировать право взыскания средств согласно агентскому договору. Тогда должник остается клиентом банка, а коллекторы играют роль посредника и не могут распоряжаться взысканными средствами.

Договор цессии, заключенный легально, наделяет нового кредитора полным правом взыскания долга.

Выкуп долга позволяет пользоваться полученными от должника средствами, уже не отчитываясь перед банком.

Как продать долг физического лица коллекторам?

Банкам гораздо выгоднее взыскать долг самому, чем продать его, поэтому они передают коллекторам только безнадежные долги, когда у должника нет ни официального дохода, ни имущества, которое можно забрать в уплату долга.

Банк-кредитор составляет соглашение-цессию и передает все документы по заемщику и кредиту, а также сообщает должнику о том, что у него появился новый кредитор, и теперь все расчеты по задолженности следует вести с ним.

Зачастую банки сбывают долговым агентствам «оптовые» партии из нескольких десятков дел должников. Передача задолженности возможна на любой стадии просрочки.

Если дошло до суда…

Можно ли продать долг физического лица коллекторам по исполнительному листу? Наличие судебного производства увеличивает шансы возврата кредита, поэтому подобные долги охотно скупаются коллекторами.

Полученный в суде исполнительный лист в обязательном порядке направляется кредитором в ФССП (Федеральную службу судебных приставов).

Назначенный пристав в 7-дневный срок начинает процедуру принудительного исполнения решений суда, и должник получает соответствующее уведомление по почте. Также информация об этом размещается на сайте fssprus.ru.

Заключенный при этом договор цессии обязательно передается в ФССП.

В отличие от приставов, закон ограничивает права коллекторов, которым запрещено:

- ограничивать выезд и перемещения должника;

- находиться на частной территории;

- налагать арест на имущество и продавать его.

Только приставы уполномочены использовать такие меры воздействия. Действия по взысканию заключаются исключительно в информировании о наличии задолженности и в поиске средств для ее погашения.

Можно ли физическому лицу продать долг коллекторам?

Предположим, вам не возвращают деньги, взятые под расписку. Вы можете передать третьей стороне право требования долга. Коллекторы вправе взыскивать долги, обозначенные не только в кредитных договорах, но и в нотариальных соглашениях, а также в простых расписках.

Как продать долг физического лица по расписке?

Основные условия коллекторов:

- Достаточная сумма долга. С суммами менее 50 000₽ мало кто желает «возиться».

- Платежеспособность. Наличие источников дохода, с помощью которых должник сможет рассчитаться.

- Скидка от 40%. Никто не захочет выкупать долг по его номиналу – шанс невозврата достаточно велик.

При любой смене кредитора, в том числе по расписке, заемщика нужно обязательно письменно уведомить об этом. Можно составить уведомление в свободной форме.

Долги физических лиц: кто их покупает?

Приобрести задолженность вправе любые организации или лица, не имеющие проблем с законом. Как правило, долги покупают другие кредитные учреждения, коллекторы и даже сами должники. Последний вариант – не шутка. Разумеется, покупателем выступает третья сторона, представитель должника.

https://www.youtube.com/watch?v=UIaEEy6-3ZM

Если задолженность попала на торги по банкротству, то можно выкупить ее с дисконтом до 99%.

Чтобы покупать чужие долги на аукционе, совсем необязательно быть коллектором и использовать агрессивные методы взыскания.

На самом деле на этом можно зарабатывать абсолютно законным способом, договариваясь с должниками или действуя через службу судебных приставов в рамках правового поля.

Если правильно анализировать долги на предмет их ликвидности и возможности взыскания, то можно выкупать проблемные задолженности за 1-5% от стоимости номинала и возвращать до 100% стоимости долга.

Эта статья поможет вам разобраться в том, какие долги выгодно покупать.

Статья: «Анализ дебиторской задолженности: 8 главных правил покупки долгов на торгах по банкротству, которые принесут вам миллионы»

Подробнее о том, как скупать долги различных компаний и физических лиц со скидкой до 90-99% и зарабатывать на законном взыскании от 150 000₽, вы узнаете на мастер-классе моего коллеги Вадима Куклина и его команды.

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать как скупать дебиторские долги за копейки и зарабатывать на взыскании от 150 000₽ в месяц чужими руками!

Перед тем, как продать долг физического лица, кредитор должен удостовериться, что по этой задолженности можно переуступать права требования.

От чего зависит стоимость долга?

Уровень снижения цены долга зависит от многих факторов, в первую очередь, от платежеспособности заемщика.

Также принимаются во внимание:

- репутация и социальный статус должника;

- наличие поручителей по кредиту;

- сама сумма долга.

Считается, что большие суммы взыскивать сложнее, однако это не всегда так.

Даже в моей практике был случай, когда я приобрел на публичных торгах долг всего за 19₽ и совершенно забыл о нём, а должник сам перевел на мой счет 97 737₽, чтобы с него сняли запрет на выезд за границу.

Когда мы говорим о продаже долгов по договоренности или на специализированных площадках, то, как правило, чем ниже шансы на возврат, тем меньше стоимость кредита.

Торги по банкротству – другое дело. В основном тут работают аукционеры, а не специалисты по взысканию задолженности.

Многие из них просто не знают, как взыскать долг и боятся попасть впросак, поэтому цена на ликвидную задолженность падает согласно правилам торгов даже до 1% от номинала.

Используя алгоритм Вадима Куклина, вы сможете находить на аукционах и выкупать перспективные лоты с реально взыскиваемой дебиторской задолженностью.

Аукцион как способ покупки долгов физических лиц

На торги по банкротству попадает не только имущество (недвижимость, авто, техника), но и долги физических и юридических лиц.

Одним кажется, что покупать задолженность невыгодно и даже глупо, другие боятся того, что у них нет юридических знаний.

Именно поэтому конкуренция в этой области практически сводится к нулю.

Цена на такие лоты часто падает до 5-10%, а иногда и до 1% от начальной стоимости.

Представьте, что долг на сумму 130 000₽ вы сможете приобрести за 1300₽ – 9000₽. При этом вы можете взыскать эту задолженность, даже если у вас нет знакомых коллекторов, приставов и вы не имеете юридического образования.

Из следующего видео вы узнаете, как обычный сварщик, потратив на покупку лота 40 000₽, удаленно взыскал долг на сумму более чем 170 000₽ всего за 2 месяца.

Как взыскать долг без приставов?

Мало кто понимает, что делать с задолженностью после покупки. Однако научиться этому не так сложно, как может показаться. Для разных типов долгов есть схемы, которые применимы как минимум в 50-70% случаев, а множество однотипных вопросов решаются с помощью техник и шаблонов.

Где гарантии того, что получится взыскать купленный долг?

Своеобразная и единственно возможная гарантия – это внимательный и подробный анализ дебиторской задолженности, с помощью которого можно собрать достоверные данные о заемщике, оценить его платежеспособность и другие факторы, влияющие на вероятность возврата долга.

https://www.youtube.com/watch?v=ILOJwmHLFdg

Само собой, анализировать лот нужно до его покупки; для этого в вашем распоряжении множество бесплатных сайтов и онлайн-сервисов с данными о должнике и о судебных процессах в его отношении.

Заполучив выгодный лот, вы сможете использовать эффективные, а главное, мирные способы взыскания долга.

Например, вы можете предложить должнику закрыть кредит со скидкой в 30-50%. Мало кто откажется выплатить кредит на сумму 10 0000 000₽, заплатив в 2 раза меньше.

Конечно, отношения с должниками могут развиваться по разным сценариям.

О том, что предпринять, если должник все-таки отказывается выплачивать долг, наш эксперт по взысканию дебиторской задолженности Вадим Куклин рассказывает в следующем видео:

Если должник не хочет возвращать долг

Даже если предположить не самый благоприятный исход событий, и вы получите только часть долга, в любом случае останетесь в плюсе.

Предположим, вы купили долг номиналом 700 000₽ за 3500₽ и вам удалось вернуть только 40% от его суммы. Вы получите 280 000₽ и почти 250 000₽ чистой прибыли. А таких лотов может быть несколько…

Обучение заработку на долгах

Законные методы возврата долгов, купленных на аукционах, не имеют ничего общего с деятельностью служб взыскания. Вы не станете коллектором: вам не придется бегать за заемщиком, атаковать его телефон, квартиру, работу и терроризировать должников другими подобными выходками.

Вы сможете взыскивать долги, действуя руками судебных приставов, или в мирном порядке, договариваясь с должниками, которые будут вам благодарны за возможность сбросить с плеч тяжелую ношу кредитов.

О том, как взаимодействовать с приставами и должниками, мы расскажем на бесплатном-мастер-классе.

Запишитесь на мастер-класс и получите пошаговый план и проверенные работающие решения, которые позволят вам находить выгодные для покупки долги и зарабатывать от 150 000₽, работая в правовом поле.

Интересно?

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать как скупать дебиторские долги за копейки и зарабатывать на взыскании от 150 000₽ в месяц чужими руками!

Нао «пкб»

Как продать долг коллекторам

Продажа долга коллекторам – один из способов восстановить финансовую ликвидность или улучшить материальное положение. Если у кредитора нет времени или возможности взыскать задолженность с недобросовестного заемщика самостоятельно, он может компенсировать потери, продав долг коллекторам.

Переуступка права требования по кредиту

Порядок и правила заключения договора цессии регулируются законом № 51-ФЗ ГК РФ, а переуступка проводится без предварительного уведомления заемщика. Исключение – случаи, указанные в договоре или прописанные в ГК РФ.

Согласно договоренности, цессионарий выплачивает кредитору (цеденту) сумму, указанную им при выдаче дебиторской задолженности на продажу.

Эта сумма может быть определена кредитором произвольно или установлена коллекторами по результатам оценивания стоимости долга и возможности его взыскания.

Результатом заключения договора о цессии является передача коллекторам всех прав и требований, связанных с конкретной задолженностью. Покупатель становится кредитором, а продавец (банк) больше не может предъявлять к заемщику требования о погашении долга.

Форма заключения договора уступки

Соглашение о продаже задолженности коллекторам заключается в письменной или другой специальной форме, вытекающей из конкретных правоотношений.

Форма договора может быть произвольной, но есть одно условие: в соответствии с положениями закона, если требование, являющееся предметом договора, изложено в письменной форме, то уступка также должна быть в письменной форме.

Пункты, которые обязательно должны быть включены в соглашение о переуступке права требования:

- дата и место заключения договора;

- информация о сторонах договора;

- заявление цедента о том, что право требования по кредиту принадлежит ему;

- заявление о передаче права требования;

- определение момента передачи дебиторской задолженности;

- цена предмета договора;

- пункт для информирования должника.

Общие принципы договорного права, включенные в Гражданский кодекс, гласят, что уступка не может быть произведена, если это противоречит закону, условию договора или ответственности сторон по соглашению. Одним из условий цессии является письменное уведомление заемщика в срок не позднее пяти дней с момента заключения договора цессии, что определено статьей № 388 ГК РФ. В уведомлении указываются:

- сумма долга, включая проценты и штрафы;

- основания передачи долга третьей стороне;

- ссылки на нормативно-правовые акты, регулирующие порядок проведения процедуры;

- реквизиты банковского счета нового кредитора.

К документам также прилагаются копия договора цессии и выписки по займу, подтверждающие наличие долга. Если заемщик не получил документы в течение пяти дней с момента продажи долга, он вправе не исполнять требования нового кредитора до ознакомления с условиями договора.

Стоит ли продавать долг

Выгода продажи долга коллекторам зависит от цены и текущего финансового положения первоначального кредитора. Продажа дебиторской задолженности позволяет практически сразу получить некоторую часть «замороженных» денег, а при заключении договора цессии избавляет от риска невозврата средств.

Цена покупки дебиторской задолженности пропорциональна ожидаемому времени и возможности получить ее у должника. В текущих рыночных условиях цены на стандартные долги устанавливаются в размере от 50 до 90 % от их стоимости.

То есть чем сложнее условия взыскания задолженности, тем ниже она будет оценена коллекторами.

Кредитору, желающему избавиться от проблемной задолженности, продав ее коллекторам, стоит обратить внимание на форму договора с коллекторами. Такое соглашение часто содержит положения, касающиеся потенциальных юридических недостатков приобретенной дебиторской задолженности.

Например, компания по взысканию долгов может отказаться от сделки, если первоначальный кредитор не проинформировал, например, о незавершенном судебном разбирательстве по жалобе, позволяющем заемщику не оплачивать задолженность.

На практике заключенные договоры цессии часто имеют дату отсрочки платежа, позволяющую коллекторам проверить качество приобретенной дебиторской задолженности.

Расторжение договора

Договор цессии не имеет указанных сроков действия, но в нем указываются возможные причины досрочного расторжения, среди которых:

- нарушения законодательных норм при заключении кредитного договора;

- полное или частичное невыполнение обязательств одной из сторон;

- изменение условий договора после его подписания.

Договор может быть расторгнут по обоюдному согласию или по решению суда, если стороны сочли претензии друг друга неправомерными.

https://www.youtube.com/watch?v=Tw_PwTrED_w

Продажа долга коллекторам – хорошая альтернатива самостоятельному взысканию задолженности, которое требует времени, сил и знаний.