После получения кредита большинство заемщиков считают, что самое сложное уже позади, а ведь впереди еще погашение кредита. Даже у самого добросовестного клиента могут сложиться обстоятельства, когда вносить очередной платеж становится все труднее.

Заемщик регулярно начинает выходить на просрочку, к имеющейся задолженности начинают прибавляться пени и штрафы, проблемы начинают расти как снежный ком – в результате войти в график погашения становится практически невозможным.

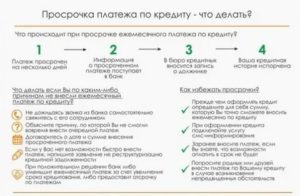

Что делать в такой ситуации?

Для вас мы разработали порядок действий, который поможет легче справиться с возникшими обстоятельствами и поможет выйти из этого замкнутого круга. Нами собрана только актуальная информация.

Вы просрочили платеж по кредиту. Для добросовестных заемщиков этот факт вызывает множество опасений. Они уже представляют картину, как к ним в дом с угрозами ломятся коллекторы и в принудительном порядке требуют погашения кредита, но не стоит раньше времени нагнетать обстановку.

Действия банка после неуплаты очередного платежа клиентом будут напрямую зависеть:

- от суммы просроченной задолженности;

- срока ее возникновения;

- от отношения самого заемщика к возникшей ситуации.

Да, последний момент тоже имеет немаловажное значение. Многие люди почему-то предпочитают избегать общения с банком, считая, что тем самым они смогут уклониться от дополнительных проблем.

Как раз наоборот, нежелание заемщика идти на контакт с представителями банка рассматривается им, как нежелание погашать просроченную задолженность вообще.

К таким клиентам банк начинает принимать жесткие меры гораздо быстрее, чем к тем, кто активно с ним взаимодействует и пытается исправить положение.

Поэтому для начала вам необходимо узнать в банке сумму своей просроченной задолженности, сколько дней она «висит» и общий размер неустойки за задержку оплаты.

Не стоит бить тревогу раньше времени. Надо трезво оценить последствия возникшей просроченной задолженности, ведь они отличаются в зависимости от ее продолжительности.

- Просрочка 1-2 дня

- Просрочка от недели до месяца

- Просрочка 60 дней и больше

- Выбираем вариант решения проблемы

- Рефинансирование кредита

- Реструктуризация просроченного кредита

- Признание себя банкротом

- Рассмотрение вопроса в судебном порядке

- Если дело уже передано коллекторам

- Особенности банков при работе с должниками

- Частые вопросы заемщиков при возникновения просроченной задолженности

- Просрочка по кредиту: последствия и варианты решения проблемы

- Просрочка по кредиту – нарушение условий договора

- Как банки наказывают за просрочку

- Исправляем проблему с помощью отсрочки

- Еще один способ решения проблемы

- Почему важно не допускать просрочек

- Что будет, если просрочить платеж по кредиту на один день или месяц?

- Оценка и анализ возникновения просрочки

- Что делать, если просрочка 1-3 дня?

- Как быть, если просрочка от недели до месяца?

- Просрочка более 60 дней – это уже опасно

- Дополнительные варианты решения проблемы

- Что будет если просрочить платёж по кредиту? 4 стадии с описанием последствий

- Платёж просрочен на 1 — 3 дня

- Платёж просрочен на 5-29 дней

- Платеж просрочен на 30-89 дней.

- Платеж просрочен на 90 дней и больше.

- Чем грозит просрочка платежа по кредиту?

- Просрочка – что это?

- Сколько дней считается просрочкой по кредитам?

- 1-10 дней

- 10-30 дней

- 30-60 дней

- 60-90 дней

- 90-150 дней

- Что дальше?

- Помощь по кредиту с большой просрочкой

- Что будет, если просрочить платеж по кредиту на 1-3 дня, месяц или 60 дней?

- Оцениваем и анализируем сложившуюся ситуацию

- Что делать, если длительность просрочки 1-3 дня?

- Задержка платежа от недели до месяца, в чем риск?

- Просрочка более 60 дней – действия банка

Просрочка 1-2 дня

Такую просрочку в банке считают технической. Она может возникнуть тогда, когда деньги приходят с опозданием на ссудный счет, хотя клиент отправил их четко по графику. Виной тому может быть неправильный выбор способа погашения.

У большинства банков гасить кредит можно различными способами, но некоторые из них требуют больше времени для исполнения: перечисление денег со счета другого банка, через Почту России и т.д.

В таких случаях клиенту необходимо вносить очередной платеж минимум за 2 дня до даты погашения или выбрать другой вариант для погашения.

Банки при таких просрочках не принимают никаких мер, ведь задолженность быстро закрывается. Но злоупотреблять лояльностью кредитного учреждения все же не стоит, потому что систематические пропуски очередных платежей могут испортить вашу кредитную историю.

Просрочка от недели до месяца

При такой просрочке банк начинает активно звонить клиенту с просьбой погасить задолженность. В этом случае заемщику лучше ответить на звонок и объяснить, почему он задерживается с оплатой. Желательно при разговоре озвучить предполагаемую дату внесения платежа (дать конкретный ответ), тогда представители банка больше не будут названивать до ее наступления.

Просрочка 60 дней и больше

Такая просрочка уже считается серьезной. Отдел банка по возврату просроченной задолженности начинает уже активную работу с проблемным клиентом:

- активно звонит заемщику и поручителям (при их наличии) домой или на работу;

- высылает письменные требования о погашении по почтовому адресу;

- может потребовать полного возврата оставшейся суммы полученного кредита, включая его просроченную часть;

- подает на клиента в суд или обращается к коллекторским агентствам.

Независимо от продолжительности просрочки по кредиту клиенту будут начислены пени за каждый день пропуска (0,5-2% в день в зависимости от тарифов банка) и штрафы, которые взимаются с заемщика единоразово при допущении просрочки в календарном месяце (от 500 до 1000 рублей). Поэтому при возможности с погашением кредита лучше не затягивать.

Выбираем вариант решения проблемы

После возникновения просрочки ваши дальнейшие действия должны зависеть от того, как быстро вы сможете ее закрыть. Если это временные трудности, то достаточно объяснить банку, что платеж по кредиту будет внесен в ближайшее время. Если же вы понимаете, что справляться с погашением становится все труднее, то в этом случае можно воспользоваться следующими вариантами решения проблемы.

Рефинансирование кредита

Вы можете обратиться в другой банк для закрытия действующего кредитного договора. Вы оформляете новый кредит на ту же сумму, но на более длительный срок и по возможности под более низкий процент, за счет этого ежемесячные платежи будут уменьшены. Сделать это необходимо до того, как вы вышли на просрочку, потому что проблемные кредиты ни один банк рефинансировать не будет.

Реструктуризация просроченного кредита

Этот вариант предполагает пересмотр банком действующий условий кредитного договора. Банк идет на это, если будет очевидно, что в действующих обстоятельствах заемщик не в силах погасить кредит.

Хорошо, если в этот период клиент все-таки будет хоть немного перечислять деньги на ссудный счет, чтоб показать свою заинтересованность в решении вопроса. В этом случае клиенту могут, например, изменить график погашения, увеличить срок кредита или предоставить отсрочку основного долга.

Реструктуризация позволит прекратить начисление штрафов и пени. Именно поэтому в случае возникновений трудностей с погашением необходимо известить об этом банк незамедлительно, а не прятаться.

Признание себя банкротом

Признать себя банкротом можно согласно закону о банкротстве физических лиц №154-ФЗ от 29.06.2015 года. Воспользоваться таким правом может не каждый заемщик, а лишь тот:

- чья задолженность по кредиту превышает 500 тыс. рублей;

- чья просрочка составляет более 3-х месяцев;

- чья стоимость собственного имущества недостаточна для погашения кредита;

- кто не имеет судимости в прошлом.

Рассмотрение вопроса в судебном порядке

Если ни одним вариантом, указанным выше, вы решить вопрос не смогли, лучшим исходом для вас станет обращение банка в суд.

В таком случае хотя бы будет приостановлено начисление штрафов, процентов и пени и будет зафиксирована окончательная сумма к возврату.

Желательно привлечь для этого профессионального адвоката, который внимательно изучит кредитный договор и возможно найдет лазейки для решения вопроса в вашу пользу.

https://www.youtube.com/watch?v=Ph8UDtAZqg8

Зачастую при согласии обеих сторон в суде подписывается мировое соглашение, в котором указывается график погашения задолженности. За его исполнением будет следить не только банк, но и судебные приставы. Адвокат поможет добиться, чтоб мировое соглашение было максимально удобным для вас, учитывало ваше текущее финансовое состояние.

Если дело уже передано коллекторам

Наихудшим вариантом развития событий для заемщика будет передача просроченного кредита коллекторскому агентству. Это происходит в случаях, когда клиент отказывается идти навстречу банку. Коллекторы славятся жесткими методами выбивания долгов: психологическое давление на заемщиков и поручителей с помощью частых звонков как самому должнику, так и его родным, организация встреч и т.д.

Помните, что с коллекторами тоже можно бороться. Если они начинают угрожать вам по телефону, подкарауливать возле дома, информировать ваших коллег и родных, не имеющих отношения к сделке, о вашей задолженности, то вы вполне можете на них заявление в прокуратуру.

Если после общения с коллекторами вы все же найдете деньги для погашения кредита, то проследите, чтоб передача денег производилась по всем правилам: были подписаны соответствующие бумаги, получены платежные документы.

Особенности банков при работе с должниками

В каждом кредитном учреждении свой порядок работы с просроченной задолженностью и меры воздействия на должника. Например, Сбербанк и ВТБ24 по возможности идут навстречу клиенту, рассматривают вопросы о реструктуризации кредита и только в самых крайних случаях прибегают к судам и коллекторам.

Банк Хоум Кредит, Альфа банк, Ренессанс Кредит, Русский стандарт, ОТП Банк используют более жесткие методы решения проблемы.

Это можно объяснить тем, что эти кредитные учреждения заточены в основном под кредитование физических лиц, поэтому зачастую имеют лояльные требования к будущим заемщикам на этапе принятия решения. Возможные риски невозврата кредита они компенсируют высокими процентами.

В таком случае надеяться на индивидуальный подход к клиенту в случае просрочки не приходится: реструктуризации они не проводят. По мере возрастания задолженности эти банки в большинстве случаев передают дела коллекторским агентствам.

Частые вопросы заемщиков при возникновения просроченной задолженности

Многих заемщиков тревожат одни и те же вопросы после выхода на просрочку. Постараемся дать на них конкретные ответы.

Как узнать просроченную задолженность по кредиту?

Эти сведения можно получить у сотрудника банка по телефону или через личное посещение офиса кредитного учреждения. Многие заемщики могут самостоятельно посчитать сумму задолженности. В кредитном договоре зачастую указаны штрафы и пени за возникновения просрочки, либо идет отсылка к тарифам банка по обслуживанию кредитного договора.

Но все-таки лучше размер просроченной задолженности узнавать у сотрудника банка, чтобы исключить риск неправильного подсчета.

На сколько можно просрочить платеж по кредиту?

В идеале заемщик должен безукоризненно выполнять взятые на себя обязательства, ведь он подписал кредитный договор. Но если все-таки просроченная задолженность возникла, то последствия будут зависеть от количества пропущенных дней. Банки лояльно смотрят на техническую просрочку в 1-2 дня, если она регулярно не повторяется.

Выпустят ли за границу с просроченным кредитом?

Если дело не дошло до суда, то проблем с выездом за границу не будет. После получения судебного решения о необходимости погашения кредита дело заемщика передается судебным приставам, а вот они уже вполне способны ограничить передвижения заемщика за пределы страны. Сделать это они могут как по собственной инициативе, так и по желанию банка.

Копии постановления об ограничении выезда рассылаются по различным ведомствам, в том числе по пограничным. Как правило, заемщика об этом письменно уведомляют. Но бывают случаи, что заемщик об этом узнает прямо в аэропорту.

Стоит ли платить коллекторам за просроченный кредит?

Для начала вам необходимо выяснить, имеет ли право банк передавать ваш долг коллекторам. Это должно быть прописано в кредитном договоре. Там же обычно указывается, что вас должны об этом уведомить. Если все эти формальности соблюдены, тогда передача долга коллекторам является законной, а ваши обязанности по возврату кредита сохраняются.

Просрочка по кредиту: последствия и варианты решения проблемы

Оформляя кредит, заемщик уверен, что будет четко выполнять обязательства по его возврату. Однако от финансовых трудностей никто не застрахован и часто у должника не хватает средств на платеж по кредиту. Если заемщик вовремя не вносит платеж, то образуется просрочка. К чему приводит просрочка по кредиту? Что делать, если образовалась задолженность? Обо всем этом рассказывается в статье.

Просрочка по кредиту – нарушение условий договора

Любая просрочка является нарушением кредитного договора. Подписывая этот документ, заемщик берет на себя обязательства по погашению долга. Соответственно, задержка платежа – это нарушение условий выплаты кредита. В договоре всегда четко указана сумма ежемесячного взноса и срок его внесения. Отступление от графика всегда приводит к тому, что долг становится просроченным.

Просрочка по кредиту бывает:

- небольшой – когда заемщик опаздывает с внесением платежа на пару дней.

- длительной – когда платеж задерживается на 1 месяц и более.

Самая частая причина просрочки – это финансовые сложности. У заемщиков просто нет денег на полный платеж по кредиту. Также в списки нарушителей должники попадают и из-за обычной безответственности. Нередко заемщики забывают вовремя внести средства на счет банка.

https://www.youtube.com/watch?v=Ngq_1cE4xMc

Кроме того, задержка платежа может быть связана со способом его внесения. К примеру, заемщик использует для погашения кредитку стороннего банка и деньги поступают на счет другого банка с задержкой.

Как банки наказывают за просрочку

Чем грозит просрочка по кредиту?

Кредиторы всегда реагируют на нарушение условий выплаты долга. При этом часто их не интересуют причины, по котором заемщик просрочил платеж. За нарушение они применяют штрафные санкции. Причем степень наказания напрямую зависит от:

- количества ранее допущенных ошибок во время погашения кредитов;

- длительности просрочки.

Некоторые кредиторы не обращают внимания на небольшую задержку платежа – от 1 до 3-5 дней, и не наказывают клиентов за забывчивость. Однако многие банки начинают применять штрафные санкции, даже если срок просрочки не превышает 2-3 дней.

За задержку платежа банки начисляют:

Штраф бывает фиксированным, когда его сумма указана в договоре и остается неизменной, независимо от срока и количества просрочек. Также есть штрафы, размер которых увеличивается вместе со сроком просроченного долга. Чем длительнее просрочка по кредиту, тем значительнее штраф.

Пеня – это процент к сумме задолженности. Начисляется она ежедневно до того момента, пока заемщик не погашает задолженность. Ее размер тоже прописывается в кредитном договоре и бывает чаще всего фиксированным.

В целях наказать нарушителя договора банки могут использовать сразу две меры воздействия – и штраф, и пени.

Исправляем проблему с помощью отсрочки

Если просрочка по кредиту образовалась из-за снижения дохода до критической отметки, то стоит воспользоваться услугой отсрочки. Отсрочка или кредитные каникулы – это определенный срок, на время которого заемщик освобождается от выполнения долговых обязательств.

Срок отсрочки зависит от:

- причины некредитоспособности;

- условий банка.

Чаще всего кредиторы предоставляют отсрочку максимум на 3 месяца. В некоторых, особо сложных случаях, кредитные каникулы длятся дольше – до 5-6 месяцев.

Как взять кредитные каникулы?

Отсрочка по кредиту позволяет избежать крупной задолженности и более серьезных проблем, связанных с нарушением договора. Каникулы бывают полными и частичными. Если выбран первый вариант, то заемщик полностью освобождается от ежемесячных платежей. Во втором случае долг погашается частично – только его процентная часть.

Услугу банк предоставляет при наличии доказательств отсутствия средств на платежи. При этом оформляются каникулы как платно, так и на бесплатной основе. Как правило, стоимость услуги устанавливается в зависимости от количества ранее оформленных отсрочек.

Еще один способ решения проблемы

Чтобы избежать проблем из-за просрочки можно также реструктурировать долг. Такой вариант подходит заемщикам, доход которых снизился, но все же позволяет погашать кредит. Реструктуризация – это изменение либо одного условия договора, либо нескольких. После ее проведения долговая нагрузка снижается и заемщику хватает денег на платежи.

Для уменьшения суммы платежа банки:

- продлевают срок погашения долга;

- заменяют валюту кредита;

- снижают процентную ставку.

Такой способ решения проблемы возможен только при условии наличия доказательств сниженной кредитоспособности. Как и в случае оформления отсрочки, заемщик должен документально подтвердить, что просрочка по кредиту образовалась из-за снижения дохода.

Реструктуризация кредита проводится бесплатно, но занимает больше времени, чем оформление каникул. К тому же банк имеет право отказать снижать долговую нагрузку, если посчитает, что оснований для проведения процедуры нет.

Почему важно не допускать просрочек

Поскольку просрочка по кредиту – это нарушение договора, то информация о каждой задержке платежа содержится в досье заемщика. Чем больше просрочек, тем сильнее ухудшается кредитная история. А испорченная репутация всегда имеет свои негативные последствия. Сюда относится следующее:

- низкие шансы на получение крупных кредитов;

- проблемы с оформлением займов на выгодных условиях.

Просроченный кредит часто становится причиной занесения заемщика в «черный список». С неблагонадежными клиентами банки, как правило, прощаются навсегда и взять новый кредит в данной организации заемщику невозможно.

https://www.youtube.com/watch?v=b7tQR0BcPqM

Между тем своевременное решение проблемы снижает риск долговой ямы и попадания в «черный список».

Если заемщик сообщает о снижении дохода своевременно, то у него есть достаточно высокие шансы на помощь банка.

Кредиторы идут навстречу заемщикам, которые готовы выполнять долговые обязательства, но не имеют такой возможности из-за низкой платежеспособности. Они реструктурируют долг или предлагают оформить отсрочку.

Что будет, если просрочить платеж по кредиту на один день или месяц?

К процедуре погашения задолженности по кредиту следует подходить ответственно, своевременно оплачивая каждый платеж. В ином случае заемщик рискует создать себе неприятности, объем которых зависит от длительности задержки, поведения самого плательщика и пр. факторов. Итак, давайте обсудим, что делать, если просрочил кредит, возможно ли и как исправить текущее положение?

Оценка и анализ возникновения просрочки

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

Причины возникновения просрочки могут быть самыми разными. Например, человек заболел, попал в медицинское учреждение и не смог вовремя вернуть долг.

Или вас уволили с работы по причине сокращения штата, других доходов пока нет, платить кредит нечем.

Может быть и такая ситуация, когда клиент банка в срочном порядке покинул страну и просто не успел предупредить кредитора, не получилось заплатить по счетам, а вернувшись примерно через месяц, попал в черный список банка, испортил свою КИ.

Не исключено, что возможен вариант элементарной забывчивости, что привело к небольшой задержке выплаты займа – один день или два.

Кроме того некоторые люди думают, что произведенная ими оплата на банковский счет поступает сразу и можно в любое время последнего дня (конечная дата прописанная графике платежей) ее совершить. Это не совсем верно.

Так, например, время поступления денежных средств в отдельных банковских организациях составляет до 2 дней. А, если оформить перевод через почтовое отделение или в электронной системе, то срок может затянуться до нескольких суток. Это следует учитывать, оплачивая кредит.

А иногда даже проверенные моментальные способы перечисления не сработали по причине сбоя в программе. Так бывает. Вывод – не дотягивать до последнего дня.

А что будет, если просрочить платеж по кредиту? Не важно, почему вы не смогли оплатить долг вовремя. Результат один – начисление штрафных санкций, пени, «черная пометка» в кредитной истории.

Если будете игнорировать задолженность, проблем с кредитором только добавиться вплоть до суда или продажи вашего долга коллекторам.

Что делать, если просрочка 1-3 дня?

В банках принято разделять просрочки по длительности. Так, чем большим становится период невыплаты задолженности, тем выше для кредитора вероятность невыполнения кредитного обязательства. Соответственно методики работы с должниками будут отличаться.

Если задержка по займу составляет 1-3 дня и не превышает 5 дней, то такой кредит не считается проблемным. Допустимо, что просрочка могла возникнуть по техническим причинам и многие банкиры отмечают эту информацию в БКИ. Специалисты банковской организации, как правило, напоминают заемщикам о необходимости внесения платежа посредством:

- СМС-сообщения.

- Звонком по телефону.

- Уведомлением через интернет-банк.

Есть некоторые банки, которые закладывают просрочку размером в 1-2 дня в кредитные договора во избежание финансовых потерь для заемщика. Однако если продолжить допущение задержек выплат в будущем, то кредитор может сделать невыгодные для заемщика выводы.

https://www.youtube.com/watch?v=AsbzO-xRGgw

И все же не стоит игнорировать даже незначительные просрочки. Не затягивайте и как можно быстрее внесите платеж, или обратитесь в банк с просьбой отсрочки платежа. Небольшой период задержки в принципе не страшен, но может стать причиной отказа в получении крупного займа у требовательного кредитора в будущем.

Как быть, если просрочка от недели до месяца?

Если образовалась просрочка по кредиту – что делать? Не бегать от банка, не игнорировать его напоминания, а постараться решить проблему мирным путем без суда и следствий. Поверьте это возможно.

Задержка периодом от недели до месяца уже насторожит банк серьезнее, но данный срок не есть критичным. Кредитор начнет звонить должнику, вежливо напоминая вернуть долг, предупреждая о возможных последствиях.

Информация о возникновении задолженности естественно направится в БКИ, кредитный рейтинг автоматически испортится.

Не допускайте, чтобы ваша просрочка дошла до уровня 30 дней. Лучше заранее обратитесь в банк, выслушайте возможные пути решения вашей проблемы. Укажите причины задержки (смена работы, болезнь и пр.

), документально подтвердив свои аргументы. Например, предъявив медицинскую справку, трудовую книжку и пр.

Вы можете договориться с банком внести пока небольшую сумму денежных средств, например 300 рублей вместо положенной 1 000 рублей, а остаток оплатить позже.

Помните, чем больше просрочка, тем меньше будет шансов добиться реструктуризации кредита, получения кредитных каникул, отсрочки, моратория, пролонгации займа и пр. способов. Огромное влияние на решение банка имеет статус вашей кредитной истории. Наличие проблемных кредитов с просрочками в нескольких банках не вызывают доверия и желания у кредитора идти на уступки.

Просрочка более 60 дней – это уже опасно

Просроченная задолженность периодом свыше 1 месяца является явным нарушением платежной дисциплины. Для банка такой заемщик становится проблемным. Невыполнение кредитных обязательств может стать причиной приезда банковских сотрудников на дом к клиенту.

Атакующие письма из банка с напоминанием о возврате долга станут регулярными. Игнорируете? Тогда готовьтесь к возможному сотрудничеству с коллекторами примерно через 3-6 месяцев после возникновения просрочки, т.к.

банк имеет право передать или даже продать ваш долг коллекторскому агентству на основании заключенного с ним договора цессии.

Не исключено, что кредитор подаст на безответственного заемщика в суд, который обяжет клиента выплачивать долг путем исчисления денег с его заработной платы, ареста дебетовых счетов, изъятия имущества при необходимости и т.д.

Когда ситуация заходит в тупик, без помощи опытного адвоката уже не обойтись.

Если вы можете доказать свою невиновность, предоставив в банк документы, оправдывающие факт допущения просрочки, то поспешите это сделать. При иных обстоятельствах обратитесь к специалисту.

Не обязательно искать платного юриста по месту жительства, можно задать вопрос на одном из юридических форумов, специализированных сайтов.

Дополнительные варианты решения проблемы

Когда заемщику нечем платить кредит, банкиры могут предложить разные варианты решения проблемы, о которых уже упоминалось в нашем обзоре (отсрочка, реструктуризация долга, кредитные каникулы и т.д.). Есть еще несколько способов, как вести себя в сложной ситуации. Например:

| Поведения должника | Особенности |

| Признание себя банкротом | Начав процедуру банкротства, беспокойства со стороны банка и коллекторов прекращаются. Однако потребуется понести некоторые издержки на оформление. Нужно также соответствовать определенным нормам: иметь долг свыше 500 000 рублей, просрочку свыше 3-х месяцев, отсутствие судимости в прошлом. После вынесения судебного решения не разрешается покидать пределы страны, скрывать факт своего банкротства при обращении за займом, занимать руководящие посты и пр. ограничения. |

| Оформление нового кредита на рефинансирование других займов | Достаточно распространенное поведение среди заемщиков, у которых нет возможности погашать текущие долги. Новый кредит выдается под более низкий процент и способен покрыть полностью или частично образовавшуюся задолженность. Затягивать, приняв такое решение, не стоит, т.к. людям с испорченной кредитной историей кредит на рефинансирование других займов не выдается. |

| Ожидание списания задолженности | Просроченный долг может быть списан по сроку давности (3 года). Выжидать специально этот период не рекомендуем, но если вы решили идти по данному пути, приготовьтесь к множественным стрессам, беспокойствам со стороны кредитора. Если долг небольшой, то банкам невыгодно обращаться в суд, поэтому чаще всего дело переходит к коллекторам, а с ними договариваться сложнее. |

На заметку: сумма штрафа за допущение заемщиком просрочки по кредиту не зависит от ее продолжительности. За каждый день пропуска в зависимости от тарифа банковской организации начисляется примерно 0,5-2% от суммы общего долга.

Существуют также единоразовые штрафы, размер которых составляет 500-1 000 рублей за просрочку в календарном месяце.

Халатное отношение к кредитам является результатом испорченной кредитной истории, дополнительными затратами, разбирательствами на уровне коллекторов и судебных органов.

Остались вопросы по теме Спросите у юриста

Что будет если просрочить платёж по кредиту? 4 стадии с описанием последствий

Если вы читаете эту статью, то скорее всего, вы относитесь к тем счастливым людям, которые могут исправно вносить платежи по кредиту и у которых, в сущности, нет проблем с банком. Но в жизни бывают разные обстоятельства, способные повлиять на финансовое состояние. Как кратковременно, так и в долгой перспективе.

По этому лучше знать, чем грозит просрочка платежа по кредиту в зависимости от её длительности. Под каждым пунктом я приведу рекомендации, что делать, чтобы не усугубить положение и как себя правильно вести в разговоре с банком.

Банальность вроде «быстрее внесите платёж во избежании ухудшения вашей кредитной истории» я писать не стану.

Иллюстрация собственного производства

Платёж просрочен на 1 — 3 дня

Мы живём в век информационных технологий, внедрённых повсеместно. стабильная черта их работы это зависания, ошибки и сбои. Именно по этому просрочка платежа на 1-3 дня критично не повлияет на вашу кредитную историю, она не будет в ней зафиксирована.

Чего ожидать:

Если вы не грешите такими просрочками постоянно, то банк никак не попытается вас за неё наказать. Максимум у вас поинтересуются о причине и спросят когда будет оплачен платёж.

Рекомендации:

Ответьте на звонок из банка обязательно и чётко назовите причину задержки платежа. Причина в этому случае может быть любая: перевел деньги с карты другого банка и долго идут, банкомат не работал, пришлось задержаться на работе и не успел в отделение до закрытия.

Платёж просрочен на 5-29 дней

Такая задержка платежа уже не может быть списана на несущественные обстоятельства. Банк насторожиться и будет интересоваться причинами. Причины задержки так же должны быть серьезными. Такая задержка платежа уже может быть занесена в кредитную историю, но не будет влиять на её ухудшение.

Чего ожидать:

- Звонки из банка и смс

- Штраф и минимальные пенни

Рекомендации:

Так же как и в предыдущем пункте обязательно ответьте на звонок из банка. Причина, по которой вы не смогли вовремя внести платеж должна быть весомой: были в отъезде, задержка зарплаты, болезнь. Кроме этого укажите точную дату, когда сможете внести платеж.

Ещё я порекомендую, по возможности, внести хотя бы часть платежа. Это будет лучшим доказательством вашей добропорядочности.

Не дайте платежу быть просроченным больше чем на 29 дней! 30 дней просрочки это уже следующая категория и такая отметка в кредитной истории имеет негативное значение.

Платеж просрочен на 30-89 дней.

С переходом 30-дневного рубежа банк начинает считать вас неплательщиком, нарушителем. Отметка о просрочке пойдёт в вашу кредитную историю, и будучи систематической станет препятствием к дальнейшему получению кредитов. С переходом за 60-дневный рубеж вы становитесь систематическим неплательщиком.

Чего ожидать:

- Регулярные звонки и смс из банка

- Штрафы и пенни по условиям кредитного договора

- Ухудшение кредитной истории

- Запугивание по телефону

Рекомендации:

Чтобы избежать самых суровых негативных последствий нужно договариваться с банком: предоставить ему справки о потере/смене работы, о болезни или временной нетрудоспособности.

В этом случае банк может пойти на уступки и предоставить вам кредитные каникулы (период в который платить не надо вообще) или сделает предложение по реструктуризации кредита, чтобы ежемесячный платеж был более приемлемым.

Даже если банк не пойдёт на уступки, то у вас на руках останется доказательство для суда, что вы пытались решить дело мирным путём и шли на досудебное урегулирование.

Платеж просрочен на 90 дней и больше.

90 дней это рубеж за которым находится общение с коллекторами, переуступка долга, окончательная порча кредитной истории и походы в суд.

Чего ожидать:

- Угрозы от отдела по борьбе с задолженностью

- Очень плохие отметки в кредитную историю

- Судебное разбирательство (тут есть свои плюсы — заканчивается начисление процентов)

- Продажа долга коллекторам

Рекомендации:

Найдите юриста. Это первое что стоит сделать, ещё не достигнув срока просрочки в 90 дней. Всё дело в том, что спустя 90 дней банк по договору и по закону имеет право потребовать от заёмщика полностью выплатить долг.

Так же в договоре есть пункт, позволяющий продать долг по договору цессии коллекторам.

А самое неприятное: если заёмщик лишился дохода и долг больше 500 000 рублей, то банк может инициировать процедуру банкротства физ лица.

Напоследок скажу банальное: если вы просрочите платеж, то не стоит тешить себя надеждами, что «завтра» ситуация сама изменится и всё разрешится. Нужно брать калькулятор и считать доходы/расходы и понять сколько реально получится платить ежемесячно по кредиту. Не рассчитывая на мифических зверей «премия» и «повышение».

Далее читайте в следующих статьях, не забывайте ставить «палец вверх» и подписываться, чтобы не пропустить статью «Гид по коллекторам»!

Чем грозит просрочка платежа по кредиту?

Сегодня мы предлагаем рассмотреть такую интересную тему, как штрафные санкции за просрочку платежа по кредиту. Что грозит, с какого дня считается просрочка по кредиту и чем всё это чревато – расскажем в статье.

Просрочка – что это?

Во время действия кредитного договора вы каждый месяц носите в банк определенную сумму. Кредитором назначен день, в который автоматическая система «заглядывает» на счет и списывает эти деньги. Но вот однажды вам задержали зарплату, вы уехали из города или просто запамятовали положить на кредитный счет деньги.

Банк, как обычно, в положенный день и время (обычно 21.00) обращается к вашему кредиту, но не обнаруживает суммы, достаточной для списания. С этого момента и начинается просрочка. Теперь система будет проверять счет ежедневно, в надежде увидеть на нём нужную сумму.

Сколько дней считается просрочкой по кредитам?

Отсчет просроченной задолженности начинается с первой минуты её возникновения. Разница будет ощутима позже, в зависимости от длительности задержки. Если просрочка по кредиту 1 день — последствия практически незаметны, а вот при просрочке по кредиту 1 месяц что будет… Но, обо всем по порядку.

https://www.youtube.com/watch?v=rrwSaMmtWRQ

Просрочка – это любое отклонение от графика выплат, за которое согласно 330 статье ГК грозит наказание в форме неустойки. Неустойка бывает 2 видов:

- Штраф за просрочку платежа по кредиту – единоразовая санкция с фиксированной суммой, определенной кредитным договором (в среднем – 800-1000 за первую задержку, 1000-2000 за вторую и так по нарастающей);

- Пени за просрочку платежа по кредиту – начисляется исходя из фактического количества дней задержки, как правило в форме фиксированного процента.

По закону, размер неустойки должен составлять 1/360 ставки рефинансирования (всего 0,03%) или иной процент, оговоренный сторонами. Разумеется, банки применяют второй вариант и прописывают свои цифры в договоре.

Например, Сбербанк начисляет 20% годовых от просроченной суммы за каждый день, вплоть до её внесения. Допустим, вы взяли ипотеку с ежемесячным взносом 15 тысяч. Просрочка по кредиту 5 дней обойдется вам 15000*20%/365*5 = 41 рубль. Сумма, может и небольшая, но более страшны последствия, отражающиеся на качестве кредитной истории.

1-10 дней

Первые 10 дней считаются технической просрочкой, которая могла возникнуть даже не по вине клиента: например, платеж через терминал, другой банк или почту России вполне вероятно может зависнуть на срок до 10 суток. Этот факт отразится в КИ, но если он случился единожды, вы не испытаете больших трудностей с получением нового кредита.

10-30 дней

После 10 дней начинают появляться первые штрафы, сумма которых растет с течением времени. В это время вам может позвонить кредитный специалист, оформлявший заявку и напомнить о необходимости оплаты.

30-60 дней

Просрочка по кредиту почти 2 месяца. Что может сделать банк?

- Увеличить сумму штрафа

- Продолжить начисление неустойки

- Подключить собственную службу взыскания.

Главное в такой ситуации – не скрываться от звонков представителей банка, а пытаться объяснить причину возникшей ситуации. Идя на контакт с банком, вы можете во-первых, рассчитывать на реструктуризацию, во-вторых – избежать дальнейших последствий.

60-90 дней

Просрочка по кредиту достигла 3 месяца — что может сделать банк:

- Продолжается начисление штрафов и неустоек

- Настойчивые звонки службы безопасности

- Требование о полном досрочном погашении

- Угроза суда

Если на протяжении 3-х месяцев банку и его сотрудникам не удалось образумить недобросовестного клиента штрафами, неустойками и предупреждениями, и счет так и не пополнился — банк выдвигает требование о полном досрочном погашении, угрожая передать дело в суд.

90-150 дней

Если просрочка по кредиту уже 4 месяца и вы ни разу не пополнили счет – требование банка отправляется в суд, назначается дата слушания дела, приходящаяся как правило на день, когда просрочка по кредиту достигает 5-6 месяцев.

Что делать клиенту: появиться на слушании (как правило, туда ходит 1% заёмщиков) и рассказать о своём плохом финансовом положении, тяжёлых жизненных обстоятельствах и т.п.

, подкрепив слова доказательствами (приказ об увольнении, справка о смерти близкого родственника, медицинское заключение о заболевании, акт о возгорании жилого объекта, находящегося в собственности и пр.).

Немного приукрасьте события, и суд может списать с вас добрую половину начисленных штрафов.

Кстати о штрафах: с этого момента (передачи дела в суд), банк перестает начислять пени и неустойки.

Что дальше?

В любом случае, суд не спишет с вас долг (исключение – встречный иск о банкротстве физ.лица). Однако, выплачивать долг вы теперь будете теперь пропорционально доходу (для трудоустроенных неофициально применяется к расчету размер пособия по безработице).

В некоторых случаях, вам может повезти: если просрочка по кредиту уже 3 года, и до сих пор банк не подал в суд – имеет место вопрос о сроке давности требования.

На основании исполнительного листа, судебные приставы начинают осаждать клиента на предмет возмещения долга за счет личного имущества. Изъяв всё, что допустимо – приставы отчитываются, и банк продает долг коллекторам. С этого момента начинается новая «сказка»: угрозы, постоянные звонки, «проработка родственников», незапланированные личные встречи и прочие пережитки методов 90-х.

Помощь по кредиту с большой просрочкой

Не многие справляются с давлением и сдаются перед настойчивостью коллекторов, которые, как правило, работают вне юрисдикции закона. В этом случае правильнее всего заручиться поддержкой хорошего юриста, или как их сейчас принято называть – антиколлектора.

https://www.youtube.com/watch?v=3g3NDpCjsTQ

Грамотный специалист может доказать факт давления и взыскать с обидчика материальный ущерб, которого хватит на покрытие долга.

Что будет, если просрочить платеж по кредиту на 1-3 дня, месяц или 60 дней?

Несвоевременное погашение займа грозит серьезными последствиями. Масштабность проблемы зависит от длительности просрочки, поведения должника. Так или иначе, информация отразиться в кредитной истории, а начисленные банком штрафы могут неприятно ударить по кошельку. Итак, давайте же выясним, что делать если просрочил кредит и можно ли исправить текущее положение?

Оцениваем и анализируем сложившуюся ситуацию

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

Добросовестный заемщик с опасением задается вопросом, что будет, если просрочить платеж по кредиту. Никто не застрахован от форс-мажорных обстоятельств, болезней, смены работы и прочих трудностей, которые могут стать причиной факта просрочки. У банкиров есть множество способов воздействия на должников, и мера пресечения напрямую будет зависеть от:

- Размера долга.

- Длительности просрочки.

- Отношения клиента к сложившейся ситуации (игнорирование или желание ее исправить).

Нередко, граждане, попавшие в затруднительное денежное положение, скрываются от кредитора, избегают общения с ним по телефону, игнорируют письма, смс-сообщения.

Такое поведение только добавляет проблем, ведь банк имеет законное право продать проблемный долг коллекторам или подать на такого заемщика в суд.

А вот клиенты, готовые к сотрудничеству, имеют возможность получить отсрочку, рефинансировать кредит и пр. варианты. Все индивидуально.

Что делать, если длительность просрочки 1-3 дня?

Первое, что предпринимает банк при допущении заемщиком просрочки – это начисляет ему штраф. Данное действие указывается в кредитном договоре, который перед подписанием следует внимательно изучить. В банковской практике различают 4 вида штрафов, а именно:

- Фиксированная сумма (в рублях).

- Пеня – процент за каждый день просрочки.

- Сумма штрафа с нарастающим итогом.

- Фиксированный процент, начисляемый на остаток кредитного обязательства.

Однако большинство банков учитывают, что небольшая просрочка, например, один день, может быть связана с техническими перебоями в платежной системе.

Или же время поступления платежа составляет 1-3 дня и даже, если клиент отправит деньги согласно графику, но выберет неправильный способ погашения, то может неумышленно нарушить свои обязательства.

Например, платеж через Почту России может занять до 5 дней.

Конечно, это не дает заемщику право платить в последний момент и ничего не бояться, наоборот – следует вносить деньги заранее во избежание возможной задержки.

Что же касается банков, нельзя сказать однозначно, что при небольших просрочках они не предпринимают никаких мер, хотя и такое не исключено.

Возможно, при допущении мелкой задержки клиентом впервые, наказание не произойдет, а вот при злоупотреблении лояльностью кредитора, систематических пропусках – факт испорченной кредитной истории неизбежен.

Задержка платежа от недели до месяца, в чем риск?

Итак, если задержка платежа по кредиту до 3-х дней не есть ужасным нарушением, то просрочки длительностью неделя-месяц могут доставить неприятных хлопот и дополнительных затрат.

Внимание: Если у вас возникла просрочка по кредиту – что делать вы не знаете, обратитесь немедленно в банк и оповестите кредитора о причине случившегося. Своевременно выбранное решение избавит вас от громоздких проблем в будущем.

https://www.youtube.com/watch?v=xDJ51wTyocw

Просроченная задолженность в банках длительностью 7-30 дней влечет за собой беспокойства в форме активных телефонных звонков с постоянными напоминаниями о:

- Размере возникшего долга.

- Сумме начисленных штрафов.

- Дальнейших действиях кредитора при игнорировании текущего положения.

При разговоре с банковским специалистом желательно озвучить предполагаемую дату погашения кредита, его части. Следует объяснить, почему возникла просрочка и тогда банкиры, возможно, не будут больше названивать до дня внесения платежа, обещанного заемщиком. После, если оплата займа не производится, звонки возобновляются.

Просрочка более 60 дней – действия банка

Допуская просрочку до 60 дней и более, не удивляйтесь, если банк начнет действовать в следующем порядке:

| Действия банка | Особенности |

| Навязчивые звонки, письма, смс | Как правило, звонит не один и тот же специалист банковской организации, а разные люди – работники отдела по борьбе с просроченной задолженностью. В результате вам придется рассказывать снова и снова о своих проблемах каждому из них. |

| Продажа долга коллекторам | В договоре между заемщиком и банком прописывается пункт возможной передачи прав требований иному лицу в случае такой необходимости. Если клиент подписал такое соглашение, то претензий быть не может. В ином случае решение можно оспорить через суд. Нередко банки не продают долг коллекторам, а передают его для разбирательств с должником, заключив с коллекторской организацией агентский договор. |

| Судебное разбирательство | Подать в суд на заемщика может банк или коллекторское агентство при наличии на то прав. Это самая страшная форма разбирательств с должником с точки зрения законности. |

| Арест и взыскание имущества | Получив решение суда, судебные приставы займутся взысканием имущества с должника. При сопротивлении заемщика к вопросу подключаются правоохранительные органы. |

Учтите также, что невозврат кредита может стать причиной лишения свободы, если будет доказан факт мошенничества при получении денег и злостное уклонение от кредиторской задолженности (ст. 159 УК РФ и ст. 177 УК РФ).