Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2021 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

- Применение нового КОСГУ

- Аттестация и экспертиза рабочих мест

- Аттестация оборудования

- Установка и ремонт окон

- Стрижка и спил деревьев

- Статья 226 КОСГУ: расшифровка

- Перечень работ, учитываемых статьей 226

- Перечень услуг, относимых в бухгалтерском учёте казённых учреждений на двести двадцать шестой КОСГУ

- Прочие работы и услуги

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Структура новых кодов

- Применение подстатей 341 — 346 КОСГУ

- Применение подстатьи 347 КОСГУ

- Применение подстатьи 349 КОСГУ

- Расшифровка КОСГУ: подстатья 226

- Подстатья 226 «Прочие работы, услуги»

- Перечень работ и услуг, входящих в подстатью 226

- Косгу 225 и 226 расшифровка 2021 для казенных учреждений

- Расшифровка КОСГУ: подстатья 226

- Какие КВР и КОСГУ использовать для госзакупок

- Вход в личный кабинет СДЭК

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Код (статья) КОСГУ: 226

- Косгу противопожарные мероприятия по 226 расшифровка в 2021 году для казенных учреждений

- Косгу расшифровка 225 в 2021 году

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

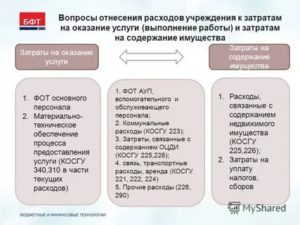

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

https://www.youtube.com/watch?v=xDxg7SWB1Ms

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

Статья 226 КОСГУ: расшифровка

КОСГУ представляет собой систему операций, имеющих место при реализации полномочий в бюджетных организациях, в непосредственной связи с их экономическим направлением.

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

К ним относятся младшие дошкольные учреждения, школы, институты, центры социального обслуживания, департаменты труда и социального развития.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Перечень работ, учитываемых статьей 226

- Осуществление измерений необходимых в археологических исследованиях;

- Выяснение состояния по определённым параметрам инженерных сооружений;

- Осуществление мероприятий по разделению наделов и установлению границ;

- Типовые проектировочные работы;

- Мероприятия по разработке ПСД на нужды строительных, реконструкции и ремонтных работ объектов бюджетных и муниципальных учреждений;

- Обустройство охранной и пожарной сигнализаций, установка кнопки тревожного реагирования, а также мероприятия по усовершенствованию данных устройств;

- Мероприятия, носящие пусконаладочный характер;

- Монтажные работы оборудования;

- Мероприятия по страхованию личного имущества граждан, их жизни и здоровья;

- Покупка лицензий на компьютерное содержание организаций;

- Модернизация информационных электронных баз различных данных;

- Мероприятия по защите баз содержащих важные сведения;

- Работы, направленные на подсоединение к инженерным сетям с целью повышения электромощности;

- Работы по подготовке к проведению торгов, заключающихся в мероприятиях по разработке документаций на конкурс, опубликования информации о месте проведения торгов, направления приглашений на участие в конкурсе.

Перечень услуг, относимых в бухгалтерском учёте казённых учреждений на двести двадцать шестой КОСГУ

- Услуги, обеспечивающие неприкосновенность электронного документального оборота организации с применением Крипто-про;

- Различный набор услуг и работ типографского характера, такие как переплёт документов;

- Ксерокопирование документации;

- Услуги медицинской направленности, а так же работы по поддержанию на должном уровне исполнения санитарных норм;

- Проведение диспансеризационных мероприятий и услуг, сдача различных анализов;

- Платные эпидемиологические услуги.

Прочие работы и услуги

- Покупка, а также изготовление БСО;

- Работы по проведению госэкспертизы проектных документов, выполнение контроля над строительным процессом;

- Охранные услуги всех видов, согласно заключённым договорам;

- Услуги инкассаторских фирм;

- Подписные мероприятия различных печатных выпусков, в том числе для публичных библиотек;

- Опубликование газетных объявлений и анонсов;

- Организация мероприятий, реализующих набор услуг по курьерской доставке;

- Мероприятия и услуги по размещению рекламных продуктов;

- Услуги, предоставляемые агентами по операциям с бюджетными обязательствами государственного и муниципального сектора управления;

- Услуги, оказываемые международными агентствами по присвоению и поддержке кредитного положения России;

- Расходные мероприятия, направленные на оплату договорных отношений, сутью которых является предоставление услуг по осуществлению руководства практическими занятиями студентов, проходящих образовательный процесс, имеющий высшую профессиональную направленность;

- Оплата расходов, связанных с проживанием в жилых домах при нахождении в служебных командировках, прохождении производственной практики;

- Мероприятия, направленные на выделение парковочных мест для служебных машин;

- Услуги, заключающиеся в хранении недвижимого имущества, переведённого во владение, а также бесхозно брошенных построек;

- Оказание инвентаризационных и паспортных услуг в отношении административных зданий и прочих фондов;

- Мероприятия отгрузочные и складские услуги в отношении нефинансовых активов организаций;

- Услуги по утилизации, а также захоронению вредных выбросов;

- Услуги связанные с резервированием местоположений в коллекторах для обустройства имущественных объектов организации;

- Услуги нотариальных контор;

- Услуги по художественному и оформительскому сопровождению, монтажные и демонтажные услуги, упаковка выставочных образцов, а также мероприятия по загрузке и разгрузке материала;

- Рабочие моменты связанные с организацией участия в выставочных акциях, конференциях, форумных обсуждениях, семинарах, совещательных советах, тренингах, соревнованиях ;

- Оказание услуг направленных на осуществление оплаты различного рода компенсаций, которые напрямую переплетаются с деятельностью депутатов в законодательной палате, для которых правительственный вид рабочего процесса не является основным;

- Оплата услуг присяжных заседателей, народных представителей, которые непосредственно участвуют в судебных процессах, а также выплаты адвокатам в законодательном порядке в полном согласии с Конституцией РФ;

- Набор услуг по передаче денежных авторских вознаграждений исполнителям, которые обладают уникальными правами на использование произведений, при организации театральных представлений.

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226.

Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

| Наши статьи рассказывают о типовых способах решения юридическихвопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему —обращайтесь в форму обратной связи (ниже) или онлайн-консультанта справа →Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.Это быстро и бесплатно! |

Приобретение материалов в 2021 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одной организации бюджетной сферы.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Структура новых кодов

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ организациям бюджетной сферы следует руководствоваться Порядком, утв. Приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Также специалистами финансового ведомства России были подготовлены системные разъяснения по порядку выбора кодов КОСГУ при приобретении материальных запасов. Это:

Данные разъяснения содержат большое количество примеров по выбору кодов КОСГУ при приобретении материальных запасов. Большинство примеров, приведенных в статье, основаны на приведенных материалах Минфина России. Кроме того, в настоящее время существует множество частных разъяснений по порядку выбора кодов КОСГУ*(1).

Основным критерием для отнесения расходов в части материальных запасов является цель — то, для чего они приобретаются (п. 11.4 Порядка № 209н).

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос «Что приобретается?» уже не так важен, как это было в начале года.

https://www.youtube.com/watch?v=SG9W47dSwus

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

- Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам. Отметим, что в настоящее время готовятся правки*(2) в Инструкцию № 157н. А именно, планируется поменять наименование счета 105 01 «Медикаменты и перевязочные средства» на «Лекарственные препараты и медицинские материалы». Также с учетом планируемых изменений на счете 105 01 будут отражаться лекарственные препараты и медицинские материалы – медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, материалы, применяемые в медицинских целях.

- Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

- Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2021 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Применение подстатей 341 — 346 КОСГУ

Как было отмечено выше, основной критерий при отнесении расходов на приобретение материальных запасов — это цель их приобретения. В таком случае один и тот же тип материалов может относиться на разные подстатьи КОСГУ, если цель их приобретения различна.

Приведем примеры.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 «Увеличение стоимости продуктов питания» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Если материальные запасы используются по «прямому»назначению, то при отнесении расходов на подстатьи 341 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п.

118 Инструкции № 157н.

Это следует из того, что наименования подстатей 341 — 346 КОСГУ аналогичны (с учетом планируемых изменений наименования счета 105 01) наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например, расходы на приобретение матрацев и постельного белья из совокупности норм п. 11.4.5 Порядка № 209н и п. 118 Инструкции № 157н относятся на подстатью 345 «Увеличение стоимости мягкого инвентаря» КОСГУ.

Применение подстатьи 347 КОСГУ

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

https://www.youtube.com/watch?v=JeocV6VcpwI

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель», которой должно являться формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы. При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ, а не на подстатью 346 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся уже на подстатью 346 КОСГУ, так как расходы на формирование стоимости материальных запасов не относятся к капитальным вложениям.

Применение подстатьи 349 КОСГУ

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи КОСГУ нужно на Порядке № 209н и пользоваться приведенными в статье Методическими рекомендациями с примерами отнесения расходов. А также всегда нужно исходить из цели, для достижения которой приобретается материальный запас.

Расшифровка КОСГУ: подстатья 226

Для регулирования бюджетного процесса РФ и учета бюджетных потоков используют КБК. КБК имеет двадцатизначную структуру с 1 по 20-й разряд. Место с 18 по 20-й разряд в структуре КБК занимает КОСГУ. В статье пойдет речь о КОСГУ, а именно о его подстатье 226.

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

Данная классификация установлена приказом Минфина РФ от 01.07.2013 г. № 65н. Такой учет используется непосредственно в сфере госуправления.

Конструктивно классификатор состоит из восьми групп кодов. Группа, в свою очередь, включает в себя статью, а статья имеет подстатью. Ниже рассмотрим названные группы подробней.

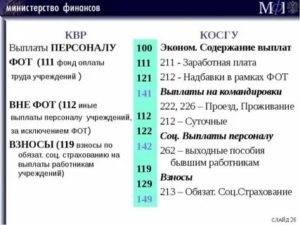

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

К примеру, код 200 – расходы, содержит статью 220, к которой относится оплата работ и услуг. Статья 220 состоит из подстатей 221-226. В совокупности подстатьи 221–226 включают оплату различных услуг и работ по договорам и контрактам.

https://www.youtube.com/watch?v=1jObII0PqYY

Остановимся подробнее на подстатье 226, в которой отражены прочие работы и услуги.

Подстатья 226 «Прочие работы, услуги»

В этой подстатье содержатся расходы организации, по заключенным договорам, которые не учитываются при оплате по статьям 221-225 КОСГУ.

Перечень работ и услуг, входящих в подстатью 226

Подстатья 226 также имеет отдельные элементы.

Например, к элементу 226.1 относятся научно-исследовательские, опытно-конструкторские, опытно-технологические, геологоразведочные работы, услуги по типовому проектированию, проектные и изыскательские работы.

Элемент 226.2 содержит перечень работ по монтажу.

Элемент 226.3 регламентирует услуги по различным видам страхования (это может быть ОСАГО, личное страхование, страхование военнослужащих, предусмотренное специальным законодательством, страхование судей, депутатов и прочее).

В элементе 226.4 рассмотрены услуги в области компьютерных технологий, связанных с программным обеспечением, справочно-информационными системами (в качестве примера, можно привести приобретение услуг справочно – правовых систем).

Полиграфические услуги отражены в элементе 226.5, сюда можно отнести изготовление бланков, различных учетных журналов, иные полиграфические услуги.

226.6 – это медуслуги (проведение медосмотров, предрейсовый осмотр водителей и т.д.).

Иные, отражены в элементе 226.7, к ним относятся:

- инкассация;

- работы по демонтированию объектов (снос строений и т.д.);

- реклама;

- госэкспертиза проектной документации;

- оплата услуг по строительному контролю;

- охранные услуги;

- оформление подписки;

- подача объявлений в газету;

- курьерская доставка;

- оплата услуг рейтинговых агентств;

- оплата найма помещений в командировках;

- услуги платных стоянок;

- плата за инвентаризацию и паспортизацию имущества организации;

- погрузо — разгрузочные работы;

- утилизация ТБО;

- оказание услуг по разработке документации для проведения торгов;

- услуги банков, кредитных организаций;

- нотариус;

- оплата различных курсов для специалистов;

- прочее.

Перечень прочих работ и услуг, указанный в подстатье 226 является открытым, бухгалтеру необходимо это помнить при отнесении тех или иных расходов на соответствующую статью и подстатью.

На практике порой не всегда можно разобраться с отнесением той или иной операции к соответствующей подстатье.

Например, непросто порой разграничить подстатью 226 от подстатьи 224 и 225, поскольку по всем этим подстатьям проходят операции по использованию и содержанию имущества.

И здесь играет роль, профессиональные навыки и умения того или иного специалиста – бухгалтера.

Расходование бюджетных средств по кодам КОСГУ, не соответствующим их целевому содержанию, может быть расценено как нецелевое расходование таких средств, в соответствии с нормами Бюджетного кодекса РФ, поэтому на практике бухгалтерии необходимо знать мнение проверяющих органов, а также мнения суда по данному вопросу.

Косгу 225 и 226 расшифровка 2021 для казенных учреждений

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Расшифровка КОСГУ: подстатья 226

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

Рекомендуем прочесть: Что Полагается За 3 Ребенка В 2021 Году В Волгограде

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

https://www.youtube.com/watch?v=IP01QAxtTrQ

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Вход в личный кабинет СДЭК

СДЭК — это экспресс доставка по всей России. Курьерские услуги для населения, компаний и интернет-магазинов. Возможно доставка за рубеж.

Достаточно гибкая ценовая политика — существует несколько удобных тарифов и калькулятор для расчета стоимости услуг. Имеет более 900 представительств, пунктов выдачи и складов по городам России.

Из интересного — фирменная бесплатная упаковка для всех клиентов.

- Отслеживание посылок — вы можете следить в онлайн режиме за своим отправлением.

- Самостоятельное оформление и распечатка накладных — очень удобно для юридических лиц.

- Расширенный калькулятор стоимости доставки — сделайте расчет стоимости отправления с учетом накопленных скидок или доставку сразу в несколько направлений.

- Подробная информация о состоянии внутреннего счета.

- Можно узнать контактную информацию о закрепленных за вашей посылкой сотрудников.

- Для отчета перед налоговой — распечатать акты о оказанных услугах.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Вывоз мусора – твердых бытовых отходов с территории учреждения относится имущества (225 КОСГУ). Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ). Если заключается отдельный договор только на утилизацию отходов – подстатья 226.

- уборка снега или мусора;

- вывоз твердых бытовых отходов (ТБО),

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- огнезащитная обработка зданий;

- зарядка огнетушителей;

- установка противопожарных дверей, испытание пожарных кранов,

- заправка картриджей и другие расходы.

Квр и косгу в 2021 году для бюджетных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета, и включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Код (статья) КОСГУ: 226

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

(в ред. приказа Минфина России от 27.12.2021 № 255н) приведена на сайте Минфина России в разделе «Бюджет», подразделе «Бюджетная классификация Российской Федерации», рубрике «Методический кабинет».

Для полноты отражения в бухгалтерском (бюджетном) учете информации об операциях учреждение вправе при формировании учетной политики предусмотреть дополнительную детализацию по статьям: Ранее учреждения также могли детализировать статьи:

- 120 «Доходы от собственности»;

- 130 «Доходы от оказания платных услуг (работ);

- 140 «Суммы принудительного изъятия»;

- 180 «Прочие доходы»;

- 290 «Прочие расходы».

Рекомендуем прочесть: Проезд Для Пенсионеров Спб Городской Транспорт

https://www.youtube.com/watch?v=fuZuj607waA

Однако с 01.01.2021 детализация этих статей предусмотрена законодательно, поэтому вносить какие-либо изменения учреждение не вправе.

Ошибка Штраф, наказание Как избежать Примененная увязка КВР-КОСГУ не предусмотрена действующим законодательством Ст. 15.14 КоАП РФ:

- штраф на должностное лицо (20 000–50 000 рублей) или дисквалификация (1-3 года);

- штраф на юридическое лицо — 5-25 % от суммы средств, израсходованных не по целевому назначению

Если в учреждении планируется операция, которой нет в действующем Приказе № 65н, напишите письмо в Министерство финансов с требованием дать пояснения.

Косгу противопожарные мероприятия по 226 расшифровка в 2021 году для казенных учреждений

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226. Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

Законодательством предусмотрена следующая группировка кодов.

Расходы на оплату труда персонала казенных учреждений, органов управления государственных внебюджетных фондов, а также органов государственной (муниципальной) власти Затраты на проведение закупок товаров, услуг или работ, необходимых для осуществления государственных нужд Социальное обеспечение населения, иные выплаты гражданам Капвложения в объекты государственной или муниципальной собственности Субсидирование учреждений бюджетной сферы, в том числе казенных, бюджетных, автономных и некоммерческих организаций Иные бюджетные ассигнования Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета.

Косгу расшифровка 225 в 2021 году

Письма № 02-05-11/52212 Скачать Основные ошибки в применении КВР Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств.

За данное нарушение предусмотрены значительные штрафы и административные взыскания. Определим, какие нарушения встречаются чаще всего и как их избежать.

Ошибка Штраф, наказание Как избежать Примененная увязка КВР-КОСГУ не предусмотрена действующим законодательством Ст. 15.14 КоАП РФ:

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

08 Фев 2021 juristsib 516