1. Какие выплаты признаются дивидендами.

2. Каков порядок распределения прибыли ООО, документального оформления и выплаты дивидендов участникам.

3. Какие законодательные и нормативные акты регламентируют порядок начисления и выплаты дивидендов.

Право юридических лиц, имеющих организационно-правовую форму обществ с ограниченной ответственностью, направлять часть своей прибыли на выплаты участникам закреплено в п. 1 ст. 28 Федерального закона от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

При этом решение о распределении части прибыли между участниками общества и выплате дивидендов может приниматься общим собранием участников ежеквартально, раз в полгода или раз в год.

Далее рассмотрим, какие выплаты являются дивидендами с точки зрения законодательства РФ и каким образом участники ООО могут реализовать свое право на получение доходов от участия в организации.

- Определение дивидендов в соответствии с НК РФ

- Законодательное и нормативные акты:

- Образец протокола выплаты части дивидендов

- Нормы

- Начисление и выплата дивидендов учредителям, проводки

- Решение о выплате дивидендов ООО (образец)

- Образец протокола на выплату дивидендов

- Образец протокола о выплате дивидендов имуществом

- Налог на дивиденды в 2021 году (НДФЛ)

- Протокол собрания учредителей, Протокол собрания акционеров, Решения учредителей, Приказы

- Протоколы

- Решения

- Приказы общего характера

- Это видео недоступно

- Приказ о выплате дивидендов

- Правила оформления протокола о выплате дивидендов учредителю ООО образец

- Решение о выплате дивидендов – образец

- Что такое дивиденды

- Порядок выплаты дивидендов

- Как написать приказ

- Чьи подписи должны быть в наличии

- Как провести учет и организовать хранение

- Образец приказа о выплате дивидендов учредителям

- Протокол о выплате дивидендов ООО

- Элементы документа

- Раздел общих сведений

- Перечисление участников

- Повестка дня, предложение и постановление

- Какие документы формируются на базе протокола

- Когда у организации есть право выплачивать дивиденды

- Когда можно оформлять

- Порядок распределения и выплат дивидендов

- Понятие дивидендов

- Распределение (выплата) дивидендов участников ООО в 2021 году

- Как часто ООО может делать выплату дивидендов

- Когда дивиденды распределить нельзя

- Чистые активы и резервный фонд

- Как распределить дивиденды в 2021 году

- 1. Проверяем чистые активы и определяем общую сумму дивидендов

- 2. Принимаем решение о выплате дивидендов

- 3. Выплачиваем дивиденды

- Протокол о распределении дивидендов

- Образец протокола ООО о выплате дивидендов

- Образец протокола начисления дивидендов участникам ооо

- Протокол общего собрания участников о выплате дивидендов

- Порядок принятия решения о выплате дивидендов, если участник один

Определение дивидендов в соответствии с НК РФ

Согласно ст.

43 Налогового кодекса РФ дивидендом признается любой доход, полученный участником организации при распределении прибыли, остающейся после налогообложения, пропорционально принадлежащей ему доле в уставном капитале этой организации. К дивидендам также относятся любые доходы, получаемые от источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

В соответствии с Налоговым кодексом РФ к дивидендам не относятся выплаты участникам ООО при ликвидации организации в пределах суммы взноса каждого участника в уставный капитал.

Как следует из определения дивидендов, их сумма рассчитывается путем распределения прибыли, оставшейся после налогообложения (чистой прибыли) пропорционально долям участников в уставном капитале общества.

Таков общий порядок, однако законом № 14-ФЗ предусмотрено, что в уставе общества может быть установлен и другой порядок распределения прибыли между участниками.

При этом изменение и исключение положений устава, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому ими единогласно.

Дивиденды выплачиваются участникам из чистой прибыли, то есть прибыли общества после налогообложения.

Как же определить сумму прибыли, подлежащую распределению? В законе № 14-ФЗ «Об обществах с ограниченной ответственностью» не содержится норма, конкретизирующая порядок определения чистой прибыли. Однако в Федеральном законе от 26.12.1995г.

№ 208-ФЗ «Об акционерных обществах» такая норма есть. В соответствии с п. 2 ст. 42 закона № 208-ФЗ чистая прибыль акционерного общества для целей выплаты дивидендов определяется по данным бухгалтерской отчетности.

В этом случае действует принцип применения гражданского законодательства по аналогии, закрепленный в ст. 6 Гражданского кодекса РФ. Таким образом, общества с ограниченной ответственностью определяют величину чистой прибыли на основании данных бухгалтерской отчетности.

Финансовый результат в течение года формируется в бухгалтерском учете на счете 99 «Прибыли и убытки».

По итогам года при реформации бухгалтерского баланса показатель финансового результата, равный сальдо по счету 99 «Прибыли и убытки», переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Таким образом по счету 84 «Нераспределенная прибыль (непокрытый убыток)» отражается прибыль общества, не распределенная между участниками в форме дивидендов, либо убыток.

Показатель чистой прибыли отчетного года отражается в бухгалтерской отчетности организации в Отчете о прибылях и убытках (Отчете о финансовых результатах) по строке «Чистая прибыль (убыток)».

Также чистую прибыль отчетного года можно определить на основании данных Бухгалтерского баланса, как разницу показателей отчетного и предшествующего года по строке «Нераспределенная прибыль (непокрытый убыток)». В том случае, если организацией по итогам отчетного периода получен убыток, соответствующие показатели бухгалтерской отчетности принимают отрицательные значения.

Логично, что принимать решение о распределении чистой прибыли и выплате дивидендов можно лишь в случае, если по данным бухгалтерского учета и отчетности организацией получена прибыль.

https://www.youtube.com/watch?v=ZF2XdGUIJOE

Однако даже в том случае, если по итогам отчетного периода организацией получен положительный финансовый результат, законодательство содержит ограничения на распределение чистой прибыли и выплату дивидендов участникам ООО. В соответствии со ст. 29 Федерального закона № 14-ФЗ общество не вправе принимать решение о распределении своей прибыли между участниками:

— до полной оплаты всего уставного капитала общества;

— до выплаты действительной стоимости доли или части доли участника, который выбывает из общества;

— если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;

— если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

Общество не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками общества принято:

— если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

— если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

После прекращение указанных обстоятельств общество обязано выплатить участникам общества дивиденды, решение о выплате которых принято.

Итак, если по итогам отчетного периода на основании данных бухгалтерской отчетности ООО получен положительный финансовый результат и если отсутствуют ограничения на распределение чистой прибыли, участники общества вправе принять решение о выплате дивидендов.

Указанное решение оформляется протоколом общего собрания участников, в котором необходимо указать место, дату и время проведения собрания, фамилии председателя и секретаря собрания, фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале, повестку дня, а также решения, принятые на собрании.

Протокол общего собрания участников составляется в свободной форме, примерный образец приведен ниже.

ООО «Вектор» УТВЕРЖДЕНОобщим собранием участников ООО «Вектор» ПРОТОКОЛ ОБЩЕГО СОБРАНИЯ от 18 апреля 2014 г. N 1 Адрес проведения собрания: 302000, г. Орел, ул. Корабельная, д. 15. Дата и время проведения собрания: 18 апреля 2014 г., 10.00. Председатель собрания: Гаврилов Олег Александрович. Секретарь собрания: Ларина Людмила Викторовна. Участники общества, принимающие участие в собрании: Ромашов Петр Иванович — 60% уставного капитала; Никифоров Дмитрий Николаевич — 40% уставного капитала; Кворум имеется. ПОВЕСТКА ДНЯ 1. Утверждение отчетности ООО «Вектор» за 2013 г. 2. Распределение части чистой прибыли, полученной ООО «Вектор» за 2013 г. 3. Утверждение сроков и порядка выплаты дивидендов. ПОСТАНОВИЛИ 1. Утвердить отчетность ООО «Вектор» за 2013 г. 2. Распределить часть чистой прибыли ООО «Вектор» за 2013 г. в сумме 800 000 руб. пропорционально долям участников в уставном капитале. 3. Выплатить дивиденды не позднее 01 июня 2014 г. Председатель Гаврилов О.А. Гаврилов Секретарь Ларина Л.В. Ларина

В соответствии с протоколом оформляется решение общего собрания участников:

ООО «Вектор» УТВЕРЖДЕНО общим собранием участников ООО «Вектор» РЕШЕНИЕ от 18 апреля 2014 г. N 1 О направлении части чистой прибыли на выплату дивидендов Распределить полученную чистую прибыль ООО «Вектор» за 2013г. в сумме 800 000 руб. пропорционально долям участников в уставном капитале. Основание: протокол общего собрания участников ООО «Вектор» от 18 апреля 2014г. N 1. Участники: Ромашов П.И. Ромашов Никифиров Д.Н. Никифоров

Решение участников общества о распределении чистой прибыли служит основанием для начисления и выплаты дивидендов. В приведенном примере размер дивидендов, начисленных каждому участнику составит:

Ромашов П.И. — 480 000 руб. (800 000 х 60%);

Никифоров Д.Н. — 320 000 руб. (800 000 х 40%).

Срок и порядок выплаты дивидендов определяются уставом или решением общего собрания участников общества о распределении прибыли между ними.

Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия соответствующего решения.

В случае, если этот срок четко не определен уставом или решением общего собрания участников, он считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

https://www.youtube.com/watch?v=y7SC7amChQ8

В случае, если в течение срока выплаты дивиденды участнику не выплачены , он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, но не более пяти лет со дня истечения срока выплаты части распределенной прибыли общества.

О том, как отразить начисление и выплату дивидендов в бухгалтерском учете, а также о налогообложении дивидендов читайте в следующей статье.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательное и нормативные акты:

1. Гражданский кодекс РФ

2. Налоговый кодекс РФ ч. 1

3. Федеральный закон от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью»

4. Федеральный закон от 26.12.1995г. № 208-ФЗ «Об акционерных обществах»

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Образец протокола выплаты части дивидендов

Протокол о выплате дивидендов ООО, образец и бланк которого можно скачать ниже, – бумага, необходимая для документального подтверждения получения лицами прибыли от компании в виде дивидендов.

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Нормы

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Начисление и выплата дивидендов учредителям, проводки

По итогам 2013 года, ООО «Кентавр» получило 300 тысяч рублей прибыли. 25 апреля, согласно собранию всех учредителей, было принято решение о направлении этой суммы на выплату дивидендов.

Весь капитал общества рекомендуется разделять на 100 обыкновенных акций. Из них 54 акции принадлежат директору «Кентавра», А.В. Иванову, а 46 акций – гражданину Нидерландов С.

Анкершмит (который не является сотрудником ООО).

Прежде всего, для их выполнения нужно провести собрание всех акционеров, на котором и учредитель, и все владельцы процентов должны решить, сколько процентов и как часто они будут выплачивать в виде дивидендов.

Решение о выплате дивидендов ООО (образец)

Понятие дивиденды, как правило, встречается в акционерных обществах. Это часть прибыли, которую необходимо выплатить сотрудникам после уплаты налогов. Данная прибыль должна распределяться пропорционально числу имеющихся акций у акционеров.

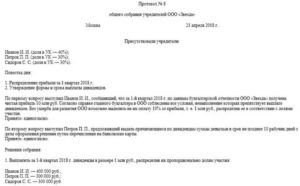

Образец протокола на выплату дивидендов

общего собрания учредителей ООО «ПОЛЮС»

15 сентября 2021г. г.Москва

Завязун Н.Н. (доля в УК — 50%);

Завязун Н.В. (доля в УК — 30%);

Сидоров С. С. (доля в УК —20%).

- Распределение прибыли за 1 квартал 2021 г.

- Утверждение формы и срока выплаты дивидендов.

По первому вопросу выступил Завязун Н.Н. сообщивший, что за 1-й квартал 2021 г. по данным бухгалтерской отчетности ООО «ПОЛЮС» получена чистая прибыль 12 млн руб.

Согласно справке главного бухгалтера в ООО соблюдены все условия, невыполнение которых препятствует выплате дивидендов. Без ущерба для развития ООО возможно выделить на их оплату 10% от прибыли, т. е. 1 млн 200тыс.

руб., распределив ее в соответствии с долями участия.

https://www.youtube.com/watch?v=JMVOoLMRT7g

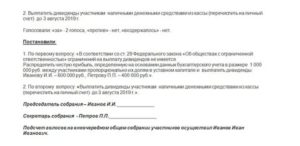

По второму вопросу выступил Сидоров С.С., предложивший выдать причитающиеся по дивидендам суммы деньгами в срок не позднее 10 рабочих дней с даты оформления решения путем перечисления на банковские карты.

- Выплатить за 1-й квартал 2021 г. дивиденды в размере 1 млн 200тыс. руб., распределив их пропорционально долям участия:

Завязун Н.Н. — 600 000 руб.;

Завязун Н.В. — 360 000 руб.;

Сидоров С. С. — 240 000 руб.

- Выплату осуществить денежными средствами перечислением на банковские карты участников не позднее 25.09.2021.

Завязун Н.Н. ,Завязун Н.В, Сидоров С. С

Образец протокола о выплате дивидендов имуществом

Пожалуйста дайте образец протокола общего ответы mail ru. У кого есть эталон протокола собрания учредителей на выплату дивидентов. Протокол о выплате дивидендов эталон и срочно возьму.14 июля 2015

• Ликвидация ООО или закрытие ИП. Образцы Решений (Протоколов). Решение единственного учредителя о создании общества с Решение единственного участника общества с ограниченной ответственностью о выплате дивидендов.

Налог на дивиденды в 2021 году (НДФЛ)

На суммы дивидендов выплачиваемых физическим лицам, не начисляются страховые взносы, но подлежит удержанию НДФЛ.

Для физических лиц – резидентов РФ ставка НДФЛ составляет 13%.

Для физических лиц – нерезидентов применяется ставка 15%.

Налоговая ставка по НДФЛ определяется исходя из статуса участника (резидент/нерезидент) на дату выплаты дивидендов. Налог удерживается с каждой выплаты, не позднее дня, следующего за днем перечисления дивидендов (ст.226, 275 НК РФ).

Примечание: НДФЛ не удерживается с прибыли, выплачиваемой имуществом. Но об этом, компания должна в течение месяца со дня выплаты, сообщить в ФНС (п.5 ст.226 НК РФ).

Если участник ООО является юридическим лицом – дивиденды облагаются налогом на прибыль. При этом в некоторых случаях применяется льготная нулевая ставка, если доля участия в компании не менее 50% на протяжении 365 дней.

Ставка по налогу на прибыль для участника – российской компании составляет 13%, для участника – иностранной компании, применяется ставка 15%.

Протокол собрания учредителей, Протокол собрания акционеров, Решения учредителей, Приказы

На этой странице нашего сайта Вы найдете шаблоны таких документов, как Протокол собрания учредителей общества с ограниченной ответственностью, Решение единственного участника общества, Протокол собрания акционеров акционерного общества и т.п.

, которые помогут Вам при составлении соответствующих документов в Вашем конкретном случае*.

Например, если Вам необходимо выплатить дивиденды, учредители Вашей компании должны собрать собрание, к началу которого должен быть подготовлен проект Протокола собрания учредителей, в котором еще до собрания должно быть указано решение учредителей (как правило, в 95% случаев оно известно заранее).

В этом случае, Вам, как нельзя лучше, подойдет соответствующий образец документа, представленный ниже. Другие представленные здесь документы будут Вам полезны в иных случаях. Если Вы не нашли подходящий для Вас шаблон, просто свяжитесь с нами и наши юристы подготовят его для Вас:

Протоколы

Протокол общего собрания о назначении директора — документ, оформляемый учредителями при назначении/смене руководителя Вашей компании.

Оформляется только в случае, когда в составе учредителей более, чем один человек.

Протокол собрания учредителей ООО о выплате дивидендов — документ, оформляемый учредителями общества при принятии решения о выплате дивидендов по итгам работы за квартал или за год

Читайте так же: Порядок и условия проведения камеральной налоговой проверки

Решения

Решение единственного учредителя о назначении генерального директора — документ, оформляемый единственным участником при назначении/смене директора Вашей компании. Офорлмяется только в случае, когда в составе учредителей один человек.

Приказы общего характера

Приказ о назначении директора и возложении на него обязанностей главбуха — документ, оформляемый при вступлении в должность нового директора или «обновлении» полномочий старого директора.

ВНИМАНИЕ: если Вы не являетесь пока нашим клиентом и Вам так неповезло, что в Вашей компании имеется главный бухгалтер — просто удалите ненужные пункты.

Приказ о праве подписи за руководителя и главбуха на первичных документах — оформляется в случае, если директор не имеет возможности каждый раз подписывать накладные, счета, счета-фактуры, акты выполненных работ и пр.

Это видео недоступно

0:15 Ипотечный вычет относится к имущественному налоговому вычету.

0:37 Основные вопросы, которые будем рассматривать0:48 Понятие Имущественный вычет1:30 Сумма к возврату при покупке квартиры2:15 Вернут ли деньги с потребительского кредита?2:33 Повторный имущественный вычет с 2014 года3:55 Последовательность оформления вычета при покупке недвижимости в кредит4:26 Расчет суммы к возврату по ипотечному кредиту6:34 Процедура оформления возврата НДФЛ по ипотеке8:40 Получить вычет на работе9:35 Документы для заполнения налоговой декларации 3-НДФЛ

Да и много чего еще.

https://www.youtube.com/watch?v=3KkcFHDlqjU

Вот ссылки, о которых шла речь в видео:1. Возврат при покупке земли https://www..com/watch?v=le5M2. 2. Сколько раз можно получить налоговый вычет при покупке квартиры: https://www..com/watch?v=Fqw18. 3.

Получение вычета у работодателя: https://www..com/watch?v=BLHzn. 4. Документы для получения имущественного вычета при покупке квартиры https://www..com/watch?v=kutuj.

5. Заполнение декларации 3-НДФЛ: http://www.

nalog-prosto.ru/kontakty/

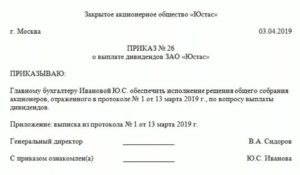

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Правила оформления протокола о выплате дивидендов учредителю ООО образец

Решение о выплате дивидендов – образец

Учредители и участники обществ с ограниченной ответственностью имеют право часть прибыли выделять на выплату дивидендов. Один из документов, которых это регламентирует – соответствующий приказ.

Что такое дивиденды

Под термином «дивиденды» понимается доход, выплачиваемый собственникам организации по результатам ее деятельности. Размер дивидендов находится в прямой зависимости от величины доли участника ООО.

Порядок выплаты дивидендов

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий.

В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно.

В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Как написать приказ

Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет. Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Чьи подписи должны быть в наличии

В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Печать сегодня не является обязательным атрибутом компании, так что ставить ее требуется только при наличии такого условия в нормативно-правовых актах предприятия.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода.

С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

https://www.youtube.com/watch?v=ckgGqAkP0D0

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

- Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

- Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

- После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

- После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать. Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

- В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

Протокол о выплате дивидендов ООО

Протокол о выплате дивидендов ООО, образец и бланк которого можно скачать ниже, – бумага, необходимая для документального подтверждения получения лицами прибыли от компании в виде дивидендов.

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Читайте так же: Как открыть счет за границей

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет .

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при ании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Какие документы формируются на базе протокола

После того как протокол о выплате дивидендов ООО сформулирован, заполнен и заверен должным образом, он приобретает юридическую силу. На его основе впоследствии формируется приказ о выплате дохода.

А уже после приказа на его основе проводятся необходимые расчеты по дивидендам в бухгалтерском отделе.

Когда у организации есть право выплачивать дивиденды

Есть ряд ограничений для компаний, которые собираются выплатить дивиденды. Их накладывает тот же Федеральный закон номер 14-ФЗ, в 29 статье. Нельзя принимать решения о выплатах если:

- На предприятии существует угроза банкротства либо она будет, если дивиденды будут выплачены.

- Уставной капитал не сформирован, в него не полностью внесены взносы.

- Стоимость доли участника ООО не выплачена или выплачена не до конца.

- Если выплата дивидендов повлечет за собой уменьшение активов компании (вместе с резервным фондом) до такой степени, что они станут меньше уставного капитала.

Источником выплат дивидендов участникам собрания служит чистая прибыль организации. Подробнее о размере этой чистой прибыли знают бухгалтера компании. Она зависит от множества факторов и определяется на основании соответствующих документов организации.

Важно! Если когда-то в прошлом организацией была получена прибыль, то ее также можно использовать на выплату дивидендов. Однако следует учитывать, что налоги с дивидендов будут рассчитываться исходя не из прошлой, а из действующей на момент совершения выплаты системы налогообложения.

Что же касается конкретно налоговых сборов, то ставка налога на прибыль, к которой относится выплата дивидендов, в нашей стране для российских компаний – 9%, для иностранных – 15.

Когда можно оформлять

Протокол о выплате дивидендов ООО – документ, который может заполняться как каждый квартал текущего года, так и один раз в год. Причем если это делается раз в 365 дней, то выплачиваются дивиденды под конец года, когда кончается налоговый период по налогу на прибыль.

Причем есть нюанс: если прибыли за год нет, то нет и дивидендов. Таким образом, если дивиденды выплачивались ежеквартально, а в конце года выяснилось, что чистой прибыли нет, то эти средства будут официально считаться безвозмездно переданными владельцам компании. Таким образом, в этом случае за эти средства налоговой службой начисляются пени, так как НДФЛ не был вовремя с них выплачен.

Порядок распределения и выплат дивидендов

Получение дивидендов – это, по сути, цель создания организации и управления ей. Их размер отображает успех фирмы и ее востребованность. Нюансы выплаты дивидендов определены законом, а также сложившейся практикой.

Понятие дивидендов

Распределение (выплата) дивидендов участников ООО в 2021 году

Дивиденды – это доход, оставшийся после уплаты всех необходимых налогов и платежей, который может быть распределен между участниками ООО.

Как часто ООО может делать выплату дивидендов

Дивиденды можно распределять ежеквартально, раз в полгода или по итогам года. Периодичность выплат прописывается в уставе компании.

Самый оптимальный вариант – выплата по итогам года. Если дивиденды распределяются до истечения финансового года, их называют промежуточными. Здесь существует риск признания таких дивидендов вознаграждением, если по итогам года прибыль оказалась меньше. И в указанном случае на сумму выплат будут начислены страховые взносы, которые придется доплатить.

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

https://www.youtube.com/watch?v=CDNCbDjwqpc

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как распределить дивиденды в 2021 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом.

На общем собрании участников утверждается бухгалтерская отчетность, определяется размер дивидендов по каждому учредителю. Прибыль распределяется пропорционально долям в уставном капитале ООО, либо в размерах, указанных в уставе компании.

Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса.

Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988). Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Протокол о распределении дивидендов

Решение принимается на собрании учредителей, на котором они должны присутствовать лично. При этом законодательство предъявляет ряд требований и к организации как к юридическому лицу:

- полностью оплачен уставной капитал;

- компания не имеет признаком банкротства;

- к тому же эти признаки не могут возникнуть и после выплаты дивидендов (например, изъятие части прибыли не приведет к ситуации неисполнения обязательств перед партнерами по договору поставки);

- величина чистых активов в сумме больше, чем сумма уставного капитала, а также специального резервного фонда, причем даже после выплаты это соотношение останется в прежнем виде.

Соблюдение этих требований дает учредителям право на выплату дивидендов. В противном случае (например, при наличии признаков банкротства) процедуру могут признать незаконной, а часть средств удержать в судебном порядке.

Решение принимается на собрании, после чего составляется не только протокол, но и приказ. Его структура стандартная для подобных документов:

- название;

- дата и место издания;

- основание для приказа (протокол с решением собрания);

- суть приказа – выплата дивидендов;

- ответственный за исполнение приказа (обычно главный бухгалтер);

- подпись, расшифровка подписи (фамилия, инициалы) директора;

- отметка об ознакомлении с приказом главного бухгалтера.

Таким образом, решение о выплате дивидендов может быть принято только на собрании учредителей. Оно оформляется в виде протокола, на основании которого составляется приказ директора. Руководитель обязан подчиниться решению учредителей, а также проконтролировать выполнение приказа ответственным лицом (главным бухгалтером).

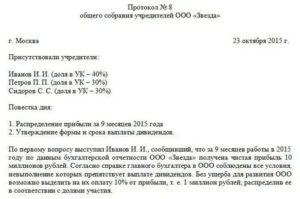

Образец протокола ООО о выплате дивидендов

ПРОТОКОЛ № ____

Общего собрания участников Общества с ограниченной ответственностью

г.

Присутствовали Участники:

Председатель собрания

https://www.youtube.com/watch?v=KwUaSzVsCrQ

Секретарь собрания

Кворум для принятия решения имеется.

Генерального директора ООО «»______________________________________. который доложил итоги хозяйственной деятельности за 2011 г. и предложил:

По первому вопросу: «ЗА» 100 %

» Против» 0 %

«Воздержались» 0 %.

По второму вопросу: «ЗА» 100 %

Иванов И.И. (дата рождения, паспортные данные, адрес регистрации доля в уставном капитале — 60%),

Петров П.П. (дата рождения, паспортные данные, адрес регистрации доля в уставном капитале — 40%),

генеральный директор Сидоров С.С.

1. Признание обоснованности расходов, произведенных в 2011 году за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли).

5. Утверждение сроков и порядка выплаты доходов от участия (дивидендов).

Генеральный директор Сидоров С.С. о результатах работы за 2011 год, сумме и структуре расходов, произведенных за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли), формировании фондов в 2011 году.

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме <сумма>.

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме <сумма> в соответствии с Уставом.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

— годовой бухгалтерский баланс

— отчет о прибылях и убытках

— приложения к ним, предусмотренные нормативными актами

— пояснительная записка

— расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов в сумме <сумма>.

5. Объявленные дивиденды в сумме <сумма> распределить между учредителями пропорционально их долям в уставном капитале:

И.И.Иванову (60%) — <сумма>

П.П.Петрову (40%) — <сумма>.

6. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

Решения приняты единогласно.

Приложение:

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

Образец протокола начисления дивидендов участникам ооо

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Протокол общего собрания участников о выплате дивидендов

Термин «дивиденды» в законодательстве об ООО не используется, но вводится в отношении дохода участников общества (ч. 1 ст. 43 НК РФ).

Правом получить прибыль обладают участники компании с момента, когда они на общем собрании приняли решение о распределении полученной компанией прибыли (п. 1 ст. 8, ст. 28 закона «Об обществах с ограниченной ответственностью» от 8.02.1998 № 14-ФЗ).

Важно! Голосование проводится большинством , если другой порядок не предусматривает устав (п. 2 ст. 33, п. 8 ст. 37 закона № 14-ФЗ).

В протоколе о выплате дивидендов необходимо отразить:

[2]

- как выплачивать дивиденды учредителям ООО — имуществом или денежными средствами;

- какая часть полученной компанией распределяется;

- как прибыль будет поделена между всеми учредителями компании;

- в какой срок должен быть произведен расчет с учредителями.

Образец решения участников ООО о выплате дивидендов можно скачать здесь: Протокол о выплате дивидендов ООО — образец.

Порядок принятия решения о выплате дивидендов, если участник один

Обратите внимание! Если компания создана одним участником, он единолично принимает решение учредителя о выплате дивидендов (ст. 39 закона № 14-ФЗ).

Принимая решение о том, как выплатить дивиденды учредителю, единственный учредитель проводить собрание не обязан. Однако письменный документ, подтверждающий принятое решение, существовать должен.

https://www.youtube.com/watch?v=6ouLqIA4aFk

В решении должна отражаться следующая информация:

- каким образом будут выплачены дивиденды (деньгами или имуществом);

- каков размер прибыли, направляемой для выплаты дивидендов;

- в какие сроки будут производиться выплаты.

Итак, решение учредителей распределить прибыль, полученную от хозяйственной деятельности компании, оформляется протоколом либо решением единственного участника ООО. Этот документ отражает все вопросы, касающиеся распределения прибыли компании и порядка выплаты дивидендов ее участникам.