Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2021 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

- Применение нового КОСГУ

- Аттестация и экспертиза рабочих мест

- Аттестация оборудования

- Установка и ремонт окон

- Стрижка и спил деревьев

- Гидро Пнефматическая Промывка Оборудования Косгу 2021

- Таблица кодов КОСГУ и соответствие с КВР

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Кабель канал какое косгу 2021

- Капитальный ремонт отопительного оборудования с приобретением котла по какому косгу отразить

- Электросчетчики: установка по КОСГУ

- Приказ Минфина России от 29 ноября 2021 г

- Косгу прокладка внешнего водопровода

- Вид расходов 360 косгу 290

- Название статьи расходов Глава Р3 Пр КЦСР КВР КОСГУ

- Кондиционеры как основные средства: принятие к учету и отражение расходов

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Структура новых кодов

- Применение подстатей 341 — 346 КОСГУ

- Применение подстатьи 347 КОСГУ

- Применение подстатьи 349 КОСГУ

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

https://www.youtube.com/watch?v=TYNfRowFrE0

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

Гидро Пнефматическая Промывка Оборудования Косгу 2021

К имуществу, закрепленному за бюджетными учреждениями на праве оперативного управления, в том числе относятся выданные в эксплуатацию и списанные в целях бюджетного учета с баланса основные средства стоимостью до 3000 рублей включительно.

— расходы, осуществляемые заказчиком в целях ремонта объекта на основании договоров, предметом которых является выполнение отдельных видов работ (услуг), осуществление иных расходов из состава затрат, предусмотренных сводным сметным расчетом стоимости ремонта, подлежат отнесению на соответствующие статьи (подстатьи) классификации операций сектора государственного управления, исходя из их экономического содержания.

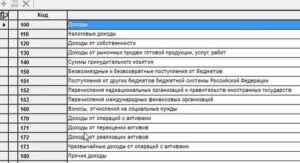

Таблица кодов КОСГУ и соответствие с КВР

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

Таким образом, при оформлении всевозможных планов-графиков там, где ранее указывался КОСГУ, теперь нужно ставить КВР. При этом участники закупочного процесса должны внимательно ознакомиться с сопоставительной таблицей этих кодов, так как классификаторы в них несколько отличаются, что может привести к ошибке.

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

Статья 170 «Доходы от операций с активами» дополнена подст. 175 «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений» и 176 «Доходы от оценки активов и обязательств».

Возмещение расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионные сборы и т.д.) при направлении спортсменов, тренеров, студентов на различные рода мероприятия, которые ранее отражались по статье 290 «Прочие расходы» с 1 января 2021 г. отражаются по подст. 296 «Иные расходы» КОСГУ.

Кабель канал какое косгу 2021

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- оборудование, предназначенное для монтажа;

- драгметаллы для протезирования;

- инвалидная техника, предназначенная для передачи населению;

- строительные конструкции для установки;

- молодняк животных;

- многолетние насаждения;

- тара;

- постельное белье;

- предметы для выдачи напрокат;

- орудия лова;

- лесные дороги, подлежащие рекультивации.

Капитальный ремонт отопительного оборудования с приобретением котла по какому косгу отразить

Встроенные котельные установки (бойлерные, тепловые пункты), включая их оборудование по принадлежности также относятся к зданиям. Основные фонды отдельно стоящих котельных относят к соответствующим разделам: «Здания (кроме жилых)», «Машины и оборудование» и др.

https://www.youtube.com/watch?v=PbW_TSvaG1Q

В настоящее время порядок применения статей (подстатей) КОСГУ установлен в указаний, утвержденных .

КОСГУ группирует операции в зависимости от их экономического содержания и состоит из следующих групп: 100 – «Доходы»; 200 – «Расходы»;* 300 – «Поступление нефинансовых активов»; 400 – «Выбытие нефинансовых активов»; 500 – «Поступление финансовых активов»; 600 – «Выбытие финансовых активов»; 700 – «Увеличение обязательств»; 800 – «Уменьшение обязательств». Об этом сказано в указаний, утвержденных .

Поступления бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам (в т.ч.

контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем условий контракта или иного договора) отражаются по статье 510 «Поступления на счета бюджетов».

Это согласуется с действующими положениями инструкций, согласно которым возврат дебиторской задолженности по расходам прошлых лет не является восстановлением кассовых расходов текущего финансового года.

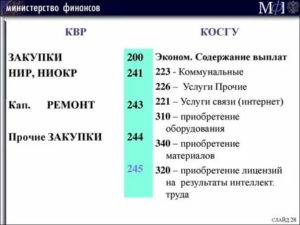

- 310 «Увеличение стоимости основных средств»;

- 320 «Увеличение стоимости нематериальных активов»;

- 330 «Увеличение стоимости непроизведенных активов»;

- 340 «Увеличение стоимости материальных запасов»;

- 530 «Увеличение стоимости акций и иных форм участия в капитале» (в рамках третьего разряда кода).

Рекомендуем прочесть: Статья 228 Часть 5 От Скольки Лет

Электросчетчики: установка по КОСГУ

Необходимо знать, что приборы для работы уже должны быть в наличии у учреждения. В ином случае, по ст. 226 КОСГУ установка счетчика станет невозможна, она будет проходить по совсем другой подстатье, так как это уже доставка материала.

- Учреждению следует приобрести электросчетчик, который будет числиться как материальные запасы. Договор при этом будет проходить по статье 340 КОСГУ. Далее прибор записывается на счет уплаты строительных материалов.

- Следующим шагом необходимо найти подрядчиков, которые и проведут монтаж. Услуги оплачиваются по статье 226.

- Подрядчик начинает работы на участке, а учреждение снабжает прибором.

- В итоговом акте работ должны отражаться не только монтаж счетчика, но и списание средств с баланса.

Приказ Минфина России от 29 ноября 2021 г

9.9.1. На подстатью 191 «Безвозмездные неденежные поступления текущего характера от сектора государственного управления и организаций государственного сектора» КОСГУ относятся безвозмездные неденежные поступления текущего характера в сектор государственного управления от сектора государственного управления и организаций государственного сектора.

9.5.7. На подстатью 157 «Поступления текущего характера от международных организаций» КОСГУ относятся доходы от получения безвозмездных и безвозвратных трансфертов текущего характера, предоставленных международными организациями.

Косгу прокладка внешнего водопровода

По общему правилу выбор соответствующей подстатьи КОСГУ зависит от характера проводимых работ.

Так, расходы на выполнение работ по монтажу обогрева системы водоотведения (канализации) следует относить на подстатью КОСГУ 226 «Прочие работы, услуги», а расходы на выполнение работ по замене оконных блоков, выполнение работ по ремонту узла ввода — на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н). В рассматриваемой ситуации оплату обязательств по данным договорам будут осуществлять заказчики работ, не являющиеся балансодержателями указанного имущества.

Ответ: В данном случае следует выяснить, какова была необходимость выполнения указанного вида работ.

Если работы проведены в связи с технологической необходимостью (технологическое функционирование системы канализации), то оплату по договору следует производить по подстатье 223 “Коммунальные услуги“.

В противном случае следует применять подстатью 225 “Работы, услуги по содержанию имущества“.

Вид расходов 360 косгу 290

Если учреждение не является библиотекой и не имеет в своем составе библиотеки как отдельного подразделения с организованным хранением печатных и других материалов в соответствии с правилами организации библиотечного дела, то в нем не может быть на балансе библиотечного фонда.

110 Расходы на выплаты персоналу казенных учреждений В разрезе элементов данной подгруппы отражаются расходы федерального бюджета на оплату труда, иных выплат, предусмотренных законодательством Российской Федерации, персоналу федеральных казенных учреждений с учетом страховых взносов в государственные внебюджетные фонды с указанных сумм оплаты труда и иных выплат.

Название статьи расходов Глава Р3 Пр КЦСР КВР КОСГУ

15 154,81 154,81 154,81 141, , , ,56 12,56 12, ,028,30 479,16 4,549,14 5,028,30 5,028,30 479,16 4,549,14 5,028,30 210,31 210,31 210,31 4,817,99 479,16 4,338,83 4,817,99 Руководитель финансово-эконом ической службы Управления образования подпись подпись расшифровк О.С.Пет расшифровк Самохин подпись расшифровк 19,828,78 19,828,78 19,828,78 27,54 5,39 5,39 22,15 5,994,98 5,988,29 5,988,29 6,69

1 Муниципальное дош Название статьи расходов Глава Р3 Пр КЦСР КВР КОСГУ Остаток средств на начало 2021 года ПОСТУПЛЕНИЯ, всего: в том числе: субсидии на выполнение муниципального задания целевые субсидии бюджетные инвестиции поступления от оказания учреждением муниципальных учлуг (выполнения работ), олтносящихся к основным видам деятельности, предоставление которых осуществляется на платной основе, а также поступлений от иной, приносящей доход деятельности,благотворительные и поступления от реализации ценных бумаг (для публичные автономных обязательства учреждений) перед физическими лицами в денежной форме, полномочия по исполнению которых от имени органа местного самоуправленияпланируется передать в установленном порядке учреждению ВЫПЛАТЫ, всего: в том числе: Кредиторская задолженность по состоянию на г. Повышение доступности объектов социальной сферы для инвалидов и маломобильных групп населения (803)

Кондиционеры как основные средства: принятие к учету и отражение расходов

Приобретение материалов в 2021 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одной организации бюджетной сферы.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Структура новых кодов

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ организациям бюджетной сферы следует руководствоваться Порядком, утв. Приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Также специалистами финансового ведомства России были подготовлены системные разъяснения по порядку выбора кодов КОСГУ при приобретении материальных запасов. Это:

Данные разъяснения содержат большое количество примеров по выбору кодов КОСГУ при приобретении материальных запасов. Большинство примеров, приведенных в статье, основаны на приведенных материалах Минфина России. Кроме того, в настоящее время существует множество частных разъяснений по порядку выбора кодов КОСГУ*(1).

Основным критерием для отнесения расходов в части материальных запасов является цель — то, для чего они приобретаются (п. 11.4 Порядка № 209н).

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос «Что приобретается?» уже не так важен, как это было в начале года.

https://www.youtube.com/watch?v=nh6UuRd75jk

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

- Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам. Отметим, что в настоящее время готовятся правки*(2) в Инструкцию № 157н. А именно, планируется поменять наименование счета 105 01 «Медикаменты и перевязочные средства» на «Лекарственные препараты и медицинские материалы». Также с учетом планируемых изменений на счете 105 01 будут отражаться лекарственные препараты и медицинские материалы – медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, материалы, применяемые в медицинских целях.

- Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

- Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2021 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Применение подстатей 341 — 346 КОСГУ

Как было отмечено выше, основной критерий при отнесении расходов на приобретение материальных запасов — это цель их приобретения. В таком случае один и тот же тип материалов может относиться на разные подстатьи КОСГУ, если цель их приобретения различна.

Приведем примеры.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 «Увеличение стоимости продуктов питания» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Если материальные запасы используются по «прямому»назначению, то при отнесении расходов на подстатьи 341 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п.

118 Инструкции № 157н.

Это следует из того, что наименования подстатей 341 — 346 КОСГУ аналогичны (с учетом планируемых изменений наименования счета 105 01) наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например, расходы на приобретение матрацев и постельного белья из совокупности норм п. 11.4.5 Порядка № 209н и п. 118 Инструкции № 157н относятся на подстатью 345 «Увеличение стоимости мягкого инвентаря» КОСГУ.

Применение подстатьи 347 КОСГУ

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

https://www.youtube.com/watch?v=dKNLAIuoX-E

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель», которой должно являться формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы. При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ, а не на подстатью 346 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся уже на подстатью 346 КОСГУ, так как расходы на формирование стоимости материальных запасов не относятся к капитальным вложениям.

Применение подстатьи 349 КОСГУ

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи КОСГУ нужно на Порядке № 209н и пользоваться приведенными в статье Методическими рекомендациями с примерами отнесения расходов. А также всегда нужно исходить из цели, для достижения которой приобретается материальный запас.