Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

- Начисление заработной платы

- Д20 (44,26,…) К70

- Удержания из заработной платы

- Д70 К68

- Д70 К76

- Начисление страховых взносов

- Перечисление НДФЛ и взносов

- Д69 К51 — уплачены взносы

- Выдана заработная плата работникам проводка

- Проводки по заработной плате

- Счет 70 «Расчеты с персоналом по оплате труда»

- Начислена заработная плата: проводка

- Начисление зарплаты в 2021 году: какие еще варианты

- Выплата зарплаты: проводки

- Ведение зарплаты на 70 счете

- Проводки: начислена заработная плата

- Проводки по зарплате

- Основные положения

- Проводки по начислению заработной платы

- Удержание из заработной платы: проводки

- Выплачена заработная плата: проводка

- Начисляем страховые взносы

- Сроки выплаты заработка

- Проводки по заработной плате

- Даты проводок по заработной плате

- Резервные удержания из зарплаты за первую половину месяца

- Выплата аванса и заработной платы

- Пример бухгалтерских проводок по заработной плате

- Бухгалтерские проводки по зарплате

- Выдана заработная плата: проводка

- Ндфл и страховые взносы: начисление и уплата

- Проводки по ЗП: отражение в регистрах учета

- Форма Т-54

- Пример начисления зарплаты: расчет и проводки

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2021 г. – выплачена зарплата, уплачен НДФЛ,

Выдана заработная плата работникам проводка

В бухгалтерского учете кроме двойной записи существует и одинарная запись, отражающая на забалансовых счетах и учитывающаяся за балансом.

Организация-покупатель получила от поставщика товарно-материальные ценности на 20 000 руб. по которым на законных основаниях отказалась от оплаты.

Приняты товары на ответственное хранение:

Дт 002 — 20 000 руб.

При возврате поставщику:

Кт 002 — 20 000 руб.

https://www.youtube.com/watch?v=SZze_28F1-8

Бухгалтерская проводка бывает простой и сложной.

Простая бухгалтерская проводка – запись хозяйственной операции по дебету и кредиту другого счета. Сложная бухгалтерская проводка – запись по дебету нескольких счетов и кредиту одного счета или по дебету одного счета и кредиту нескольких счетов. Однако, суммы по дебету и кредиту должна быть равны.

1. Из кассы выдана заработная плата работникам организации — 47 000 руб.

Составим простую бухгалтерскую проводку:

Дт 70- Кт 50 47 000 руб.

2. Выдана из кассы заработная плата работникам организации — 47 000 руб. и деньги подотчет на командировку — 3000 руб.

Составим сложную проводку:

Дт 70 47 000 руб.

Дт 71 3 000 руб.

Кт 50 50 000 руб.

Сложную проводку можно выразить двумя простыми проводками:

Дт 70 — Кт50 47 000 руб.

Дт 71 — Кт50 3000 руб.

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2021 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Проводки по заработной плате

Актуально на: 17 октября 2021 г.

О сущности заработной платы, ее видах и формах, а также особенностях документального оформления ее начисления и выплаты мы рассказывали в нашем отдельном материале. Об основных проводках по заработной плате расскажем в настоящем материале.

Счет 70 «Расчеты с персоналом по оплате труда»

Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда» (Приказ Минфина от 31.10.2000 № 94н ). Счет этот активно-пассивный, т. е. допускает наличие как дебетового, так и кредитового сальдо.

При учете расчетов с персоналом по оплате труда остаток счета 70 по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам.

Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Начислена заработная плата: проводка

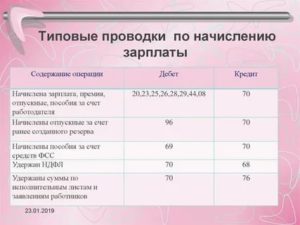

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

https://www.youtube.com/watch?v=cCrxoPPBuwg

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу».

Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».

Начисление зарплаты в 2021 году: какие еще варианты

При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 70.

А заработная плата работников, непосредственно занятых заготовлением материалов:

Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 70.

При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными. Это значит следующее: по дебету какого счета была начислена заработная плата, по дебету этого же счета будет отражено начисление страховых взносов. А кредит счета в данном случае будет один: счет 69 «Расчеты по социальному страхованию и обеспечению».

Так, к примеру, начисление страховых взносов с заработной платы работников основного производства будет отражено: Дебет счета 20 — Кредит счета 69.

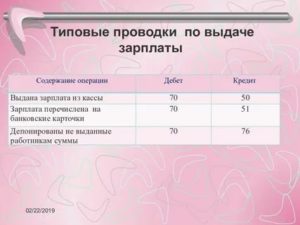

Выплата зарплаты: проводки

При выплате заработной платы дебетуется счет 70 и кредитуются счета учета денежных средств.

Так, выдача зарплаты из кассы: проводка Дебет счета 70 — Кредит счета 50 «Касса».

При перечислении на счет работника в банке (в т.ч. на зарплатную карту): Дебет счета 70 — Кредит счета 51 «Расчетные счета».

Не полученная вовремя зарплата допонируется:

Дебет счета 70 — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Возврат в кассу излишне выплаченной зарплаты: проводка Дебет счета 50 — Кредит счета 70.

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи. пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44 .

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69 ). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96. и т.д.

https://www.youtube.com/watch?v=9-VnF4wyDHg

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Проводки: начислена заработная плата

preview/5562286/page:23/, http://glaniga.ru/situations/k502274, http://saldoa.com/provodki/zarplata

Проводки по зарплате

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Основные положения

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

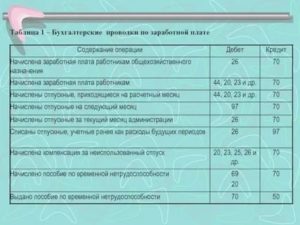

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Проводки по начислению заработной платы

Общие правила формирования проводок по начислению зарплаты:

- заработная плата работникам, проводка всегда будет в корреспонденции с кредитом сч. 70;

- ЗП работникам основного производства, проводка должна быть по дебету счета, на котором учитываются расходы по основной деятельности;

- ЗП, проводка по кредиту 70 показывает общую сумму начисления, включая НДФЛ;

- заработная плата, проводка всегда имеет дату последнего дня месяца.

Существует множество нюансов, дополняющих основные правила.

Например, бухгалтерия может учитывать на счете 70 не только ЗП, но и все налогооблагаемые доходы сотрудников. В этом случае, когда начислена ЗП, проводка включает в себя не только заработную плату, но и иные доходы работника за расчетный месяц, такие как больничный лист, отпускные, премия, материальная помощь, подарки и др.

Удержание из заработной платы: проводки

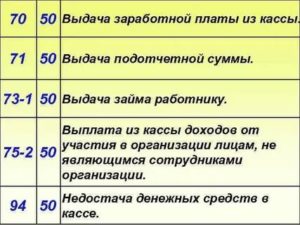

Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету сч. 70 вне зависимости от его вида:

- Дт 70 Кт 68.01 — удержан НДФЛ;

- Дт 70 Кт 76 — удержано по исполнительному листку;

- Дт 70 Кт 73.01 — удержана задолженность работника по выданному займу;

- Дт 70 Кт 73.02 — удержано в возмещение материального ущерба, причиненного сотрудником.

Видов удержаний может быть много и для каждого необходимо наличие документа, дающего бухгалтеру основание для удержания.

К таким документам относятся исполнительные листки, заявления сотрудников или бухгалтерский расчет, применяемый в случаях, установленных законодательством. Бухгалтерская справка понадобится при исчислении НДФЛ с материальной выгоды и с доходов, выплаченных в натуральной форме.

Выплачена заработная плата: проводка

Перечислим общие правила формирования проводок по выплате зарплаты:

- выдана заработная плата: всегда по дебету сч. 70;

- выдана из кассы заработная плата: всегда по кредиту сч. 50.

Типовые корреспонденции счетов по выплате зарплаты:

- перечислена зарплата на банковскую карту работника: Дт 70 Кт 51;

- выдана ЗП из кассы: Дт 70 Кт 50.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2021 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления.

Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано.

Подробнее в статье «Порядок заполнения платежных поручений на уплату страховых взносов в 2021 году».

Так, на заработную плату должны быть начислены страховые взносы на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносы по временной нетрудоспособности и по материнству.

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

https://www.youtube.com/watch?v=GwpAMtfUJMU

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

- 69.1 — расчеты по социальному страхованию;

- 69.2 — расчеты на пенсионное обеспечение;

- 69.3 — суммы на ОМС;

- 69.11 или 69.1/1 — платежи по НС и ПЗ.

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Проводки по заработной плате

Начисление и выплата зарплаты, а также удержания из нее отражаются по счету 70 «Расчеты с персоналом по оплате труда». Это следует из плана счетов, утвержденного приказом Минфина России от 30.10.2000 № 94н. При начислении зарплаты бухгалтер использует кредит счета 70. При выплате зарплаты, при удержании НДФЛ, алиментов и прочего бухгалтер использует дебет счета 70.

Аналитику по счету 70 необходимо вести по каждому сотруднику компании.

Страховые взносы следует отражать по счету 69 «Расчеты по социальному страхованию и обеспечению», а НДФЛ — по счету 68 «Расчеты по налогам и сборам» субсчету «НДФЛ».

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Даты проводок по заработной плате

Проводку по начислению зарплаты за тот или иной месяц датируют последним днем этого месяца.

Дата проводок по начислению аванса зависит от того, какой способ расчета принят в организации. Существует два варианта:

- Аванс равен заработной плате за время, фактически отработанное в первой половине месяца. При этом, как правило, делают резервные удержания, равные величине НДФЛ, алиментов и проч. Проводку по начислению аванса создают по окончании первой половины месяца, за который он начислен (например, 14 февраля или 15 сентября). Тогда же делают проводку по резервным удержаниям.

- Аванс равен фиксированной величине, которая рассчитывается как процент от месячного оклада работника (к примеру, 40%). При данном варианте отдельную проводку по начислению аванса создавать не нужно. Делается только проводка по начислению зарплаты за весь месяц, датированная последним днем этого месяца (подробнее см.: «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Бесплатно рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Проводки по начислению и удержанию НДФЛ, по списанию резервных удержаний, по начислению страховых взносов и удержанию алиментов обычно составляют в последний день месяца, за который начислена зарплата. А проводки по выплате аванса и заработной платы, по перечислению НДФЛ и взносов — в день, когда деньги списаны со счета или выданы из кассы.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

https://www.youtube.com/watch?v=8eazUzHjwiM

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Пример бухгалтерских проводок по заработной плате

В торговой компании по трудовым договорам работают два сотрудника: Волков и Зайцев. Оклад Волкова составляет 50 000 руб. в месяц, оклад Зайцева — 45 000 руб. в месяц. По исполнительному листу ежемесячно удерживаются алименты в размере 25% доходов Зайцева.

Согласно учетной политике, аванс равен зарплате за время, фактически отработанное в первой половине месяца. При начислении аванса бухгалтер делает резервные удержания по НДФЛ и алиментам.

15 мая 2021 года начислен аванс за май: Волкову — 20 588 руб., Зайцеву — 18 529 руб. В этот же день деньги переведены на карты работников.

15 мая сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 20 588 руб. — начислена зарплата Волкова за первую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 676 руб. (20 588 руб. х 13%) — резервное удержание НДФЛ из зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 17 912 руб. (20 588 руб. – 2 676 руб.) — перечислен аванс Волкову за первую половину мая 2021 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 18 529 руб. — начислена зарплата Зайцева за первую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 409 руб. (18 529 руб. х 13%) — резервное удержание НДФЛ из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по алиментам»

— 4 030 руб. ((18 529 руб. – 2 409 руб.) х 25%) — резервное удержание алиментов из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 12 090 руб. (18 529 руб. – 2 409 руб. – 4 030 руб.) — перечислен аванс Зайцеву за первую половину мая 2021 года.

29 мая 2021 года начислена зарплата за вторую половину мая 2021 года: Волкову — 29 412 руб., Зайцеву — 26 471 руб. В этот же день зарплата за май переведена на карты работников, НДФЛ перечислен в бюджет, алименты перечислены взыскателю, начислены страховые взносы за май.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

29 мая сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 29 412 руб. — начислена зарплата Волкова за вторую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 68 субсчет «НДФЛ»

— 6 500 руб. (50 000 руб. х 13%) — начислен НДФЛ с зарплаты Волкова за май 2021 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Волкова»

— 2 676 руб. — списаны резервные удержания по НДФЛ с зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 25 588 руб. (50 000 руб. – 6 500 руб. – 17 912 руб.) — перечислена зарплата Волкову за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 26 471 руб. — начислена зарплата Зайцева за вторую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 68 субсчет «НДФЛ»

— 5 850 руб. (45 000 руб. х 13%) — начислен НДФЛ с зарплаты Зайцева за май 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Расчеты по алиментам»

— 9 788 руб. ((45 000 руб. – 5 850 руб.) х 25%) — удержаны алименты из зарплаты Зайцева за май 2021 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 2 409 руб. — списаны резервные удержания по НДФЛ с зарплаты Зайцева;

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 4 030 руб. — списаны резервные удержания по алиментам Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 17 272 руб. (45 000 руб. – 5 850 руб. – 9 788 руб. – 12 090 руб.) — перечислена зарплата Зайцеву за май 2021 года;

ДЕБЕТ 68 субсчет «НДФЛ» КРЕДИТ 51

— 12 350 руб. (6 500 руб. + 5 850 руб.) — перечислен НДФЛ за май 2021 года;

ДЕБЕТ 76 субсчет «Расчеты по алиментам» КРЕДИТ 51

— 9 788 руб. — перечислены алименты из доходов Зайцева за май 2021 года;

Рассчитывайте зарплату с удержанием алиментов в веб-сервисе Рассчитать бесплатно

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по пенсионному страхованию»

— 20 900 руб. ((50 000 руб. + 45 000 руб.) х 22%) — начислены пенсионные взносы за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по медицинскому страхованию»

— 4 845 руб. ((50 000 руб. + 45 000 руб.) х 5,1%) — начислены медицинские взносы за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством»

— 2 755 руб. ((50 000 руб. + 45 000 руб.) х 2,9%) — начислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний»

— 190 руб. ((50 000 руб. + 45 000 руб.) х 0,2%) — начислены взносы «на травматизм» за май 2021 года.

15 июня 2021 года перечислены страховые взносы за май. Сделаны проводки:

ДЕБЕТ 69 субсчет «Расчеты по пенсионному страхованию» КРЕДИТ 51

— 20 900 руб. — перечислены пенсионные взносы за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по медицинскому страхованию» КРЕДИТ 51

— 4 845 руб. — перечислены медицинские взносы за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством» КРЕДИТ 51

— 2 755 руб. — перечислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний» КРЕДИТ 51

— 190 руб. — перечислены взносы «на травматизм» за май 2021 года.

https://www.youtube.com/watch?v=aGIc_EZPNl4

В заключение отметим, что проводки по заработной плате будут несколько проще, если организация выплачивает аванс в фиксированном размере.

В такой ситуации не нужно отражать резервные удержания, а затем их списывать. Кроме того, проводки по начислению зарплаты надо создавать только один раз — в конце месяца.

Во всем остальном проводки при фиксированном авансе будут такими же, как в нашем примере.

Бухгалтерские проводки по зарплате

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами.

Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей.

По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

К главным этапам организации учета зарплаты относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц. И для каждого случая формируется своя проводка. Ниже приведем корреспонденции счетов, которые используются наиболее часто.

Выдана заработная плата: проводка

Заработная плата по желанию сотрудника может выдаваться ему наличным или безналичным путем. Независимого от того, перечислена на карточку или выдана ЗП из кассы, проводка формируется по дебету счета 70.

| Выдана из кассы заработная плата, проводка | 70 | 50 |

| С расчетного счета банка на карты сотрудников выплачена заработная плата, проводка | 70 | 51 |

| Выплачены алименты и прочие удержания по исполнительным листам | 76 | 51 |

Ндфл и страховые взносы: начисление и уплата

Из выплат сотрудникам работодатели обязаны исчислять и перечислять государству:

- налог на доходы физических лиц (ставка для резидентов — 13 %);

- страховые взносы (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС).

Для учета налоговых платежей Планом счетов предназначен счет 68, а для начисления и учета страховых взносов — счет 69.

| Дебет | Кредит | |

| Исчислен НДФЛ | 70 | 68 |

| Произведен расчет страховых взносов | 20, 23, 25, 26, 44 | 69 |

| Перечислен удержанный НДФЛ в бюджет | 68 | 51 |

| Перечислены в бюджет страховые взносы | 69 | 51 |

Проводки по ЗП: отражение в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент времени обеспечить возможность получения актуальной информации об активах и обязательствах компании.

Как было сказано выше, регистр учета зарплаты должен обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат.

Организовать такой детализированный учет можно в самостоятельно разработанной форме, а можно воспользоваться Формой Т-54, утвержденной Госкомстатом в Постановлении № 1 от 05.01.2004.

Для начисления зарплаты и заполнения регистров по ее учету основанием могут являться:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Форма Т-54

Также, согласно статье 136 ТК РФ, работодатель обязан перед перечислением оплаты за труд известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок.

Его форма должна позволять в понятной форме сотруднику узнать о начисления, удержаниях и подлежащих получению суммах.

Информировать сотрудника можно как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Пример начисления зарплаты: расчет и проводки

Рассмотрим на примере порядок формирования проводок по выплате вознаграждения сотрудникам. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей и зарплата всех сотрудников относится на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2021.

Менеджер Петров П.П. выплачивает алименты по исполнительному листу — 25% от зарплаты. Все являются налоговыми резидентами, то есть ставка НДФЛ для всех установлена 13 %. Страховые взносы организация уплачивает по обычным ставкам (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС). Всем сотрудникам выплачивается зарплата на банковские карты.

| Ф.И.О. | Должность | Начислено по окладу | Пособие по болезни (вся выплата за счет ФСС) | НДФЛ | Алименты | К выплате | Страховые взносы | |

| ОПС | ОМС | ОСС | ||||||

| Иванов И.И. | Директор | 40 000 | 10 000 | 6500 | 43 500 | 8800 | 2040 | 1160 |

| Петров П.П. | Менеджер | 30 000 | 3900 | 6525 | 19 575 | 6600 | 1530 | 870 |

| Итого | 70 000 | 10 000 | 10 400 | 6525 | 63 075 | 15 400 | 3570 | 2030 |

Бухгалтер сформирует следующие проводки:

| 30 ноября 2021 | |||

| Начислена заработная плата | 70 000 | 44 | 70 |

| Пособие по нетрудоспособности | 10 000 | 69 | 70 |

| Удержан НДФЛ | 10 400 | 70 | 68 |

| Удержаны алименты | 6525 | 70 | 76 |

| Начислены страховые взносы (15 400 + 3570 + 2030) | 21 000 | 44 | 69 |

| 10 декабря 2021 | |||

| Выплачена зарплата | 63 075 | 70 | 51 |

| Перечислены алименты | 6525 | 76 | 51 |

| Уплачен НДФЛ а бюджет | 10 400 | 68 | 51 |

| 14 декабря 2021 | |||

| Перечислены страховые взносы | 21 000 | 69 | 51 |