Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

- Что такое неустойка

- Неустойка при закупке услуг

- Способы взыскания неустоек

- Отражение операций в учете

- Корреспонденции в казенном учреждении

- В счет оплаты по контракту

- Проводка пени по налогам в бюджете

- Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

- Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль. Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

- Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

- Учет штрафов по налогам в бухучете

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Проводки по начислению пени по страховым взносам

- Из УФНС в казначейство пришло требование на оплату пени по НДФЛ. Пени отражаются по коду вида расхода 853. Виновное лицо вносит в кассу деньги и казенное учреждение — получатель средств бюджета субъекта РФ сдает их в казначейство на лицевой счет учреждения. За учреждением не закреплены полномочия по администрированию кассовых поступлений. По какому коду бюджетной классификации отразить указанные операции? Какие нужно сделать проводки?

- Пени по жкх проводки

- Бухгалтерский учет в ЖКХ: проводки

- Бухгалтерская проводка на пени за ЖКХ

- Учет пени за несвоевременное внесение платежей

- alishavalenko.ru

- Начисление пени по взносам бухгалтерские проводки 2021 — Центр Про

- Кбк для начисления на 2021 год

- Учет

- Другое

- Косгу и квр

- Последствия ошибок при расчетах

- Пени по взносам в пфр проводки

- Начисление пени в бюджетном учреждении проводки в 2021 году

- Неустойка: как рассчитать, потребовать и отразить в учете

- Пеня По Страховым Взносам Проводки Бюджет Косгу В 2021 Году — Ведущий Юрист

- Взыскание неустойки и отражение ее в учете

- Бюджетный учет штрафов за нарушение условий договора проводка 2021 год

- Проводки при начислении штрафов и пени по налогам

- Административный штраф какое косгу в 2021 году

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.

По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2021 г.». Фактически товар поставлен 20 июля 2021 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.

Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

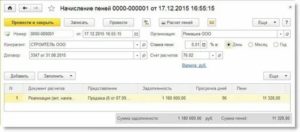

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо (КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)».

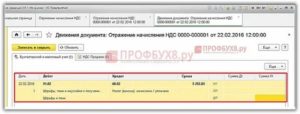

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

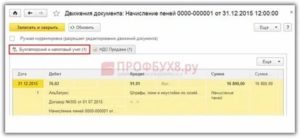

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения. Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Проводка пени по налогам в бюджете

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

https://www.youtube.com/watch?v=XGaiORZGqTs

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Заметим, что в Приложении N 5 к Указаниям N 65н по-прежнему остается увязка КВР 853 с «укрупненной» статьей 290 «Прочие расходы». Соответственно, допустимо применение нового кода КОСГУ 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» одновременно с КВР 853.

*(2) В то же время не будут противоречить применяемой в настоящее время методологии бухгалтерского учета и положения учетной политики учреждения, в соответствии с которыми расчеты по уплате пеней (штрафов) по налогам (взносам) будут учитываться на дополнительных аналитических счетах учета, открываемых к счетам, предназначенным для учета расчетов по соответствующим налогам (взносам) (303 01, 303 02, 303 03 и т.д.).

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

[1]

Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль.

Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление пени по налогу на прибыль в рассматриваемой ситуации подлежит отражению в бюджетном учреждении по дебету счета 2 401 20 290 «Прочие расходы» в корреспонденции с кредитом счета 2 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет».

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Расчеты госучреждения по платежам в бюджеты. Счет 303 00; — Энциклопедия решений. Финансовый результат госучреждения. Счет 400 00; — Энциклопедия решений. Порядок применения кодов видов расходов;

— Энциклопедия решений. Статья 290 «Прочие расходы» КОСГУ.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Ответ прошел контроль качества

14 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

https://www.youtube.com/watch?v=XVfd7XwOYvo

Читайте так же: Будут ли увеличены пенсии военным

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Проводки по начислению пени по страховым взносам

«Альфа» перечислила страховые взносы в Пенсионный фонд по пенсионному обеспечению за апрель в сумме 39847 руб. 10 июня.

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 68.04.1 | 51 | Оплата в бюджет | 273,95 | Платежное поручение |

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Из УФНС в казначейство пришло требование на оплату пени по НДФЛ. Пени отражаются по коду вида расхода 853. Виновное лицо вносит в кассу деньги и казенное учреждение — получатель средств бюджета субъекта РФ сдает их в казначейство на лицевой счет учреждения. За учреждением не закреплены полномочия по администрированию кассовых поступлений.

По какому коду бюджетной классификации отразить указанные операции? Какие нужно сделать проводки?

Рассмотрев вопрос, мы пришли к следующему выводу: Поступившие от работника суммы являются компенсацией затрат государства и подлежат зачислению в доход соответствующего бюджета.

Доходы в виде компенсации затрат государства относятся к подгруппе доходов бюджета 113 «Доходы от оказания платных услуг (работ) и компенсации затрат государства» и отражаются с применением аналитической группы подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ) и компенсации затрат».

Расчеты по компенсации затрат учитываются на аналитическом счете учета счета 1 209 30 000 «Расчеты по компенсации затрат» с указанием в 1-17 разрядах номера счета бюджетного учета 4-20 разрядов кода классификации доходов бюджета.

https://www.youtube.com/watch?v=-8c2itQHweE

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00;

— Энциклопедия решений. Учет в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет, доходов, поступающих в кассу.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Пени по жкх проводки

236 ТК РФ, то оно не облагается налогом на доходы физических лиц (п. 3 ст. 217 НК РФ, Письмо Минфина №/11096 от 28.02.2021).

При этом если в трудовом либо в коллективном соглашении такой норматив прописан в размере более высоком, чем определяет трудовое законодательство, то НДФЛ на взыскание также не будет начисляться.БУХУЧЁТ 2015: отражение штрафов и пени в бухгалтерском учете.

В бухгалтерском учёте организации — кредитора (поставщика товаров, исполнителя работ, услуг) полученные штрафы и пени за нарушение условий договора признаются прочими доходами (пункт 7 положения по бухгалтерскому учёту «Доходы организации» (ПБУ 9/99), утвержденного приказом Минфина России от 06.05.1999 N 32н).

Они принимаются к учету в суммах, признанных должником или присуждённых судом, в том отчётном периоде, в котором они фактически признаны должником или судом вынесено решение о взыскании (пункт 10.2 ПБУ 9/99).

Бухгалтерский учет в ЖКХ: проводки

Поступающие платежи от проживающих в МКД составляют выручку организации, а расходы за полученные ресурсы или предоставленные услуги других фирм — затраты. Рассмотрим, как на практике осуществляется бухгалтерский учет в ЖКХ.

86 «Целевое финансирование». Бухгалтерские записи таковы: Д/т К/т Операции 50,51 86 Поступления из бюджета 20 10,60 Списание сырья/услуг при исполнении целевых работ 86 20 Расходы отражаются в структуре целевых средств Поскольку обязанность формировать

Бухгалтерская проводка на пени за ЖКХ

В этом случае составляют следующие проводки:

- Дт 51, 50 Кт 62, 76 – поступила оплата коммунальных услуг.

- Дт 62 Кт 90 – начислены коммунальные платежи, подлежащие к оплате;

В случае, когда ТСЖ осуществляет деятельность в соответствии с заключенными агентскими договорами, то под определение дохода попадает только величина агентского вознаграждения:

- Дт 51,50 Кт 76 – получена оплата коммунальных услуг с учетом агентского вознаграждения.

- Дт 76 Кт 90 – на величину агентского вознаграждения;

- Дт 76 Кт 60 – на сумму коммунальных платежей, подлежащую оплате;

Вопрос №2. Ситуация: с какого момента у гражданина возникает обязанность вносить коммунальные платежи за квартиру, приобретенную по договору участия в долевом строительстве?

C момента передачи гражданину квартиры по передаточному акту. По общему правилу обязанность оплачивать коммунальные услуги возникает у гражданина с момента получения права собственности на квартиру (п.

5 ч. 2 ст. 153 Жилищного кодекса РФ)

Учет пени за несвоевременное внесение платежей

У нас ТСЖ на УСН «доходы минус расходы». С жильцами заключен агентский договор, поэтому ни коммунальные услуги, ни содержание общего имущества в доходы не принимаем. С января 2021 года принято решение начислять пени за неуплату или несвоевременную уплату только за содержание общего имущества.

Начисление пени отражаем по Кт 90. Вопрос: можем ли мы учитывать в доходах пени в сумме фактической оплаты, а не начислений, на основании какой нормы, если поступления за квартал превышают 1 млн.

руб. (эти поступления складываются в основном из оплаты жильцов за коммунальные услуги и содержание общего имущества, а сумма оплаченных пени — менее 1 тысячи рублей) и как в таком случае закрывать счет 90?

В налоговом учете суммы пени за несвоевременное внесение платежей вы должны учитывать в доходах, облагаемых налогом при УСН (п.

Обратите внимание на то, что .

https://www.youtube.com/watch?v=YQNdWza-dVM

Учитывайте активы по новым правилам. Подробности читайте в журнале В бухгалтерском учете более правильно было бы учитывать пени не на счете 90, а на счете 91 «Прочие доходы и расходы».

Рекомендуем прочесть: 53212 камаз налог

Поскольку пени относятся не к вашей основной деятельности, это прочие доходы (п. 7 ПБУ 9/99 «Доходы организации»).

Но если вам удобнее использовать счет 90, можете поступать и так, в таком случае пропишите в учетной политике, что пени вы относите к основной деятельности ТСЖ и учитываете на счете 90. Бухгалтерские проводки будут такие:

ДЕБЕТ 76 КРЕДИТ 91 субсчет «Прочие доходы» (или 90 субсчет «Выручка») — начислены пени за несвоевременные платежи; 2) На дату получения денег ДЕБЕТ 51 (50) КРЕДИТ 76 — получены пени от жильцов.

3) В последний день месяца, в котором начислялись пени ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» КРЕДИТ 99 субсчет «Прибыли и убытки от прочих доходов и расходов» — отражена прибыль по прочим операциям за месяц (на сумму начисленных пени, если по счету 91 у вас не было в течение месяца прочих операций кроме начисления пени); или (если пени отражаете на счете 90) ДЕБЕТ 90 субсчет «Прибыль/убыток от продаж» КРЕДИТ 99 субсчет «Прибыли и убытки от прочих доходов и расходов» — отражена прибыль за месяц по основной деятельности (на сумму начисленных пени, если по счету 90 у вас не было в течение месяца прочих операций кроме начисления пени).

alishavalenko.ru

В соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

НК РФ);

- Дт 69 Кт 51 (взносы уплачены).

- Когда неустойка возникла в рамках прочих правоотношений:

- Дт 76 Кт 68 (начислен НДФЛ);

- Дт 68 Кт 51 (НДФЛ уплачен).

Начисление пени по взносам бухгалтерские проводки 2021 — Центр Про

Под формулировкой «страховые взносы» подразумеваются отчисления с доходов, которые уплачивают физические и юридические лица в федеральный бюджет. Они удерживаются работодателем каждый месяц, после чего перечисляются на расчетный счет соответствующих государственных органов.

Уплата должна быть сделана не позже 15 числа наступившего месяца за прошедший. При срыве срока производится начисление пени за каждый день просрочки на основную сумму страхового взноса. Если день ее уплаты выпадает на выходной либо праздничный, то срок переносится на ближайший рабочий день.

- Норма об уплате пени и сроки установлены:

- Она платится на основании требования, которое предъявляет территориальное отделение инспекции ФНС.

- По сути, пеня есть санкция, применяемая государственным контролирующим органом при своевременном неисполнении уплаты страховых взносов и сборов по травматизму работников. В их число входит:

- Инспекция ФНС;

- Федеральная социальная служба.

Для вычисления размера пени по страховым взносам применяется формула:

П = С * Д * СР * 1/300, где

- П – размер пени;

- С – сумма подлежащих уплате в ФСС отчислений;

- Д – количество дней просрочки;

- СР – ставка рефинансирования национального банка РФ.

Приведенный ниже пример вычислений наглядно показывает порядок расчета.

Исходные данные:

Конноспортивный клуб «Заря» нарушил срок уплаты СВ за август 2021 года, что повлекло за собой образование просрочки. Расчет был произведен в полном объеме спустя 2 недели, то есть 30 августа.

https://www.youtube.com/watch?v=2uMfhTU-3kg

Клуб задолжал сумму в размере по статьям:

- обязательное пенсионное страхование – 86 356 рублей;

- обязательное медицинское – 19 560 рублей;

- случай временной нетрудоспособности – 4780 рублей.

Последовательность решения:

Определение итоговой суммы задолженности:

Читайте так же: Как уплачиваются страховые взносы при УСН

- 86 356 + 19 560 + 4780 = 110 696 рублей

- Дни просрочки: 15 календарных дней.

- Установление размера ставки рефинансирования ЦБ РФ на сегодня:

- (7,5 / 100 * 1/300) = 0,075 * 0,0033 = 0,00025

- Установление размера пени по каждой статье:

- ОПС = 86 356 * 15 * 0,00025 = 323,835 рублей

- ОМС = 19 560 * 0,00025 = 4,89 рублей

- ВН = 4780 * 0,00025 = 1,195 рублей

- Вычисление итогового размера пени:

- П = 323,835 + 4,89 + 1,195 = 329,92 рубля.

Размер пени возможно рассчитать в режиме онлайн, если образовалась недоимка по страховым взносам. На официальных сайтах государственных органов размещен калькулятор расчета. Он содержит 3 поля, подлежащие заполнению. В первые две вносятся требуемые для вычислений параметры, а третью – действующая ставка рефинансирования.

Последовательность действий пользователя:

- указание суммы задолженностей;

- занесение данных о просрочке;

- осуществление выбора ставки рефинансирования ЦБ РФ.

Кбк для начисления на 2021 год

Аббревиатура «КБК» обозначает код бюджетной классификации, соответствующий определенной группе статей по доходам и расходам. Их систематизация предоставляет возможность правильно формировать бюджет и распределять его, исключая ошибки в отчетности. Они состоят из 20 цифр, первые 3 из которых обозначают код главного администратора доходов бюджета – ИФНС.

Министерство финансов РФ ввело коррективы в правила уплаты обязательных платежей. В соответствии с ними изменился порядок применения КБК. Они являются обязательными реквизитами документов, по которым платежи перечисляются в бюджеты соответствующих уровней – государственный, региональный и муниципальный.

С 2021 года согласно указаниям Приказа Минфина России № 132н действуют поправки в правила уплаты пени, начисляемые при просрочке страховых взносов по дополнительным тарифам.

Новые КБК для списка:

- 182 1 02 02131 06 2110 160;

- 181 1 02 021132 06 2110 160.

Перечисление средств в федеральный бюджет проводится в банке по платежному поручению. Его форма учреждена российским комитетом статистики под номером 0401060. В ней предусмотрено специальное поле – 104, где осуществляется запись реквизита КБК.

Величина пени по страховым взносам должна быть отражена в бухгалтерском учете. Норма установлена в п. 7 ПБУ 1/2008. В нем отмечено, что юридическое лицо вправе лично выбрать способ записи расходов, если он не учрежден нормативами законодательства.

Основные правила проводки пени в справке-расчете:

- при самостоятельном начислении указывается дата расчета;

- при начислении ПФР проставляется дата вступления в законную силу его решения, принятого на основании результатов проверки перечисления средств.

Дополнительно начисленные при проверке суммы относятся к прошедшему периоду отчетности. Пени относится в разряд прочих расходов юридического лица.

Пример составления проводки по уплате:

- начислены страховые взносы на сумму 110 696 рублей – дебет 20 кредит 69;

- начислена пеня в связи с возникновением просрочки по уплате основной суммы в размере 329,92 рубля – дебет 91 кредит 69;

- осуществлено перечисление задолженности по страховым по взносам – дебет 69 кредит 51;

- погашена пеня за просрочку – дебет 69 кредит 51.

Учет

Штрафы и пени начисляются в случаях, когда плательщик:

- несвоевременно сдает налоговую отчетность;

- обязательные платежи и сборы уплачивает в неустановленные законом сроки;

- занижает налоговые обязательства.

Дебет отражает убытки юридического лица, а кредит — полученную им прибыль. Сопоставление граф за определенный отчетный период отражает конечный результат по его финансам.

Другое

Учет штрафных санкций и пени по налогам производится на счете 91 по дебету. Они начисляются за допущение просрочки по уплате налога на основании бухгалтерской справки. При этом применяется счет по кредиту 68. Их погашение отражается в дебете 68 кредите 51 на основании платежного поручения.

https://www.youtube.com/watch?v=y-Rqrq4z8Zc

При доначислении суммы страховых взносов применяется счет 99 по дебету, счет 68 по кредиту.

Косгу и квр

Под аббревиатурами «КОСГУ» и «КВР» подразумеваются специальные шифры, выраженные в виде цифр. Они применяются в отделе бухгалтерии учреждений, финансируемых бюджетом Федерации. Первая из них означает классификацию операций сектора государственного управления, а вторая – коды видов расходов.

Размер начисленных страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний проходит в соответствии с указаниям Приказ Минфина РФ №65н и Письма №02-07-07/8786.

Последствия ошибок при расчетах

Нормативами правовых актов обязанность по исчислению и расчету пеней на плательщика страховых взносов не возлагается. В соответствии с указаниями главы 34 НК РФ контроль над исполнением их уплаты, включая пени, осуществляется ИФНС.

В ее ведении — административные полномочия по ОПС, ОМС И СС. Она вправе наложить арест на банковский счет юридического лица при несвоевременной уплате пени.

Пеня по платежам, связанным с получением травм на производстве, начисляется ФСС по результатам проверки несчастного случая.

Как показывает практика к плательщику применяются меры взыскания:

- направление в банк инкассового поручения;

- подача в судебный орган искового заявления с требованием погашения долга за счет имущественных активов;

- конфискация активов физического лица.

Показатель ставки рефинансирования ЦБ РФ повышается для юридических лиц до 1/150 при допущении ими просрочки более 30 календарных дней. Она применяется в расчете численного значения пени, перечисляемым в федеральную казну. Данная норма не распространена на физические лица.

Дополнительная информация — ниже.

Рекомендуем другие статьи по теме

Пени по взносам в пфр проводки

За несвоевременную подачу отчетов или представление учетной информации, например при открытии текущего счета, уплату налогов позже установленного срока предусмотрено наложение штрафных санкций, размер которых регламентируется соответствующими статьями Налогового кодекса.

Пеня же – это нечто иное, нежели штрафные санкции. Она является неким средством обеспечения, которое стимулирует к своевременному исполнению своих обязанностей относительно уплаты соответствующих налогов и сборов.

- Размер начисленной пени регламентируется статьей 75 НК России, которая гласит, что ее начисление происходит со дня, следующего за сроком уплаты и заканчивается днем погашения недоимки.

- Согласно этой статье Налогового кодекса размер пени зависит от трех параметров:

- Сумма просрочки;

- Количество дней просрочки;

- От процентной ставки рефинансирования ЦБ России.

Для отображения начисленной пени рекомендуется использовать счет 99, что позволяет избежать постоянного налогового обязательства, поскольку при формировании декларации по налогу на прибыль, начисленная пеня по страховым взносам не входит в расчете базы налогообложения. Использование счета 99 рекомендуется закрепить в учетной политике предприятия.

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 (25, 26, 29, 44) | 69-2 | 10 000,00 | Начислены страховые взносы в ПФР | Зарплатная ведомость |

| 20 (25, 26, 29, 44) | 69-1 | 2 000,00 | Начислены взносы в ФСС | Зарплатная ведомость |

| 20 (25, 26, 29, 44) | 69-3 | 3 000,00 | Начислены взносы в ФОМС | Зарплатная ведомость |

| 69-2 | 51 | 10 000,00 | Уплата страховых взносов в ПФР | Банковская выписка |

| 91 (99) | 69-1,69-3 | 3,67 | Проводки по начислению пени за просрочку страховых взносов. Срок просрочки – 2 дня; Сумма просрочки – 5 000,00 руб.; Ставка рефинансирования – 11%. П = 5 000,00 * 2 дн. * 11% * 1/300 = 3,67 руб. | Бухгалтерская справка |

| 69-1, 69-3 | 51 | 5 000,00 | Уплата задолженности по страховым взносам в ФСС и ФОМС | Платежное поручение |

| 69-1, 69-3 | 51 | 3,67 | Начисленная пеня уплачена в бюджет | Бухгалтерская справка, платежное поручение |

| 99-2 | 68-4 (68-2, 68-1) | 475,17 | Начислена пеня за неуплату налога в сумме 78 540,00 руб. Просрочка составила 22 дня. Ставка рефинансирования – 8,25%.П = 78540 * 22 дн. * 8,25% * 1/300 = 475,17 | Бухгалтерская справка |

| 68-4 (68-2, 68-1) | 51 | 78 540,00 | Оплачена сумма налогового долга | Платежное поручение |

| 68-4 (68-2, 68-1) | 51 | 475,17 | Начисленная пеня уплачена в бюджет | Платежное поручение |

Из-за неуплаты налоговых и других платежей в установленные сроки, соответствующие органы – налоговая инспекция, пенсионный фонд, фонд социального страхования – начислят пени – своеобразный штраф за несоблюдение сроков за каждый день отсрочки оплаты.

Пени – это термин, имеющий примерно такое же значение, как и процент по кредитам в банковском учреждении. Но по сравнению с любым банком, пени имеют государственную подоплеку, выражающуюся в их начислении с использованием ставки рефинансирования. Размер неустойки составляет 1/300 ставки рефинансирования за каждый день, начиная со дня, следующего за последним днем добровольной уплаты.

- на пенсионное страхование — в пределах лимита 22%, сверх лимита 10%;

- на медицинское страхование — 5,1%;

- на социальное страхование — в пределах лимита 2,9%, сверх лимита 0%;

- на страхование от несчастных случаев — от 0,2 до 8,5%; на инвалидов от суммы рассчитанных страховых взносов берется только 60%.

- При этом обычно на счете формируется кредитовое сальдо, которое показывает, какую сумму страховых взносов организация обязана перечислить.

- Также бывает и дебетовое сальдо, когда предприятие перечислила излишнюю сумму взносов либо государственные органы имеют задолженность перед компанией.

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02). Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Начисление пени в бюджетном учреждении проводки в 2021 году

Как всегда, мы постараемся ответить на вопрос «Начисление пени в бюджетном учреждении проводки в 2021 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат. Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.Понятие, сущность и отражение неустойки в бухгалтерском учете, проводки Прежле всего разберемся с определением.

Однако в обоих случаях придется доказать, что сторона-ответчик действительно нарушила обязательства. Помимо компенсации, потерпевшая сторона вправе истребовать возмещение убытков или прочих расходов, которые были направлены на устранение неблагоприятных последствий.

Неустойка: как рассчитать, потребовать и отразить в учете

Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

https://www.youtube.com/watch?v=gBFhQpx7Ln8

В конце марта 2021 года Правительство РФ скорректировало перечень случаев, когда при заключении контракта в документации о закупке указываются формула расчета цены и максимальное значение цены контракта. В частности, с 11.04.2021 правило твердой цены для контрактов на приобретение ГСМ не действует. Разберемся, что изменилось и как теперь закупать моторное топливо.

По объектам движимого имущества не дороже 3 000 руб. Учет ведется в Карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество; особо ценное движимое имущество; иное движимое имущество; имущество — предметы лизинга; нефинансовые активы, составляющие казну.

Пеня По Страховым Взносам Проводки Бюджет Косгу В 2021 Году — Ведущий Юрист

Данный порядок учета не препятствует принятию в организации самостоятельного решения:— о направлении средств на осуществление расходов, связанных с выполнением госзадания;— о перечислении поступивших средств в доход бюджета.

Таким образом, в рассматриваемой ситуации в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов:1.

Дебет 4 401 20 292 Кредит 4 303 05 730— на основании требования налогового органа начислены пени, штрафы;2.

В соответствии с пп. 4 п. 1 ст. 23 Налогового кодекса (далее — НК РФ) налогоплательщики обязаны представлять в налоговый орган по месту своего учета налоговые декларации (расчеты). Согласно ч. 1 ст. 119 НК РФ непредставление в установленный срок декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в установленном размере.

Взыскание неустойки и отражение ее в учете

Ставка НДФЛ в 2021 году — это размер налогового обременения всех видов доходов российского населения. Также налог НДФЛ 2021 применим и к иностранным гражданам, которые получают какие-либо виды доходов на территории нашего государства. Уточняем, кто и сколько должен платить в бюджет и каковы новые ставки НДФЛ в 2021 году. Согласно ст.

330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Бюджетный учет штрафов за нарушение условий договора проводка 2021 год

В заключаемых учреждениями контрактах (гражданско-правовых договорах) должно содержаться обязательное условие об ответственности поставщика (исполнителя, подрядчика) (далее – исполнитель) за неисполнение или ненадлежащее исполнение обязательства.

В статьи групп 300 «Поступление нефинансовых активов» и 400 «Выбытие нефинансовых активов» дополнены статьями 350 «Увеличение стоимости права пользования активом» и 450 «Уменьшение стоимости права пользования активом» соответственно.

Проводки при начислении штрафов и пени по налогам

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Административный штраф какое косгу в 2021 году

Сведения о составе акционеров или об участии публично-правового образования, можно узнать на официальном сайте АО из публикуемой им в обязательном или инициативном порядке финансовой отчетности либо из предоставленной самим обществом информации.