О самых важных изменениях года в Инструкциях н, н, н и н читайте в нашем специальном материале.

Суть нововведений, отличия новых положений от ныне действующих разобраны в методрекомендациях и сопоставительных таблицах старых и новых кодов КОСГУ, КВР.

В межотчетный период после сдачи отчетности за год придется пересмотреть «входящие» остатки на 1 января года согласно новым кодам КОСГУ и соответствующим этим кодам новым аналитическим счетам бухучета. Сектор государственного управления.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Недоимка по страховым взносам проводки бюджет

- Бухгалтерские проводки в бюджетном учете по уплате пеней за неуплату страховых взносов

- Проводки Недоимка Страховые Взносы В Бюджетном Учреждении 2021г

- Проводка в бюджетном учреждении по начислению штрафа ифнс в 2021

- Начисление недоимки по требованию проводки в бюджетном учреждении 2021 г

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- Недоимка по страховым взносам проводки бюджет

- Бухгалтерские проводки в бюджетном учете по уплате пеней за неуплату страховых взносов

- Проводка в бюджетном учреждении по начислению штрафа ифнс в 2021

- Бюджетные Проводки По Недоимке Страховых Взносов

- Начислена недоимка по страховым взносам проводка

- Проводки по начислению пеней по налогам и страховым взносам

- Порядок уплаты пени по страховым взносам за 2021 год

- Какими проводками отражаются пени по страховым взносам

- Как отразить недоимку по страховым взносам в бухучете

- Недоимка и её роль в налоговом учёте

- Основы бухгалтерского учета страховых взносов и проводки по ним

- Недоимка по страховым взносам до 2021 проводки

- Начисление недоимки по требованию проводки в бюджетном учреждении 2021 г

- Главное о страховых взносах: расчеты, проводки, отчетность

- Типовые проводки по бюджетному учету (примеры)

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Квр и косгу в 2021 году для бюджетных учреждений

- Проводки в бюджете неустойка по договору

- Списание кредиторской задолженности проводки в бюджетном учреждении

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Начисление недоимки по требованию проводки в бюджетном учреждении 2021 г

- Таблицы бухгалтерских проводок в 2021 году для начинающих с ответами и примерами

- Какие КВР и КОСГУ использовать для госзакупок

- Учет доходов учреждений в свете последних изменений в КОСГУ

- Пени, штрафы КОСГУ и КВР в 2021

- Недоимка по страховым взносам

Недоимка по страховым взносам проводки бюджет

Обоснование вывода: В соответствии с пп. Согласно ч. В соответствии с п. Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения. Отражение в учете операций по принятию таких обязательств, а также их исполнению не может быть увязано с возмещением каких-либо средств от физических или юридических лиц.

В соответствии с Указаниями, утвержденными приказом Минфина России от Как правило, судебная практика основывается на том, что уплата налогов и соответствующих пеней является законной обязанностью организации и, соответственно, подобные расходы не могут рассматриваться в качестве прямого действительного ущерба.

Поэтому принятие решения о взыскании с виновных сотрудников предъявленных учреждению штрафных санкций в порядке привлечения к материальной ответственности нецелесообразно.

Однако это не исключает возможности добровольного возмещения виновными лицами расходов учреждения, возникших в связи с предъявлением учреждению таких штрафных санкций.

Полагаем, что в рассматриваемой ситуации сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения.

Данный порядок учета не препятствует принятию в организации самостоятельного решения: — о направлении средств на осуществление расходов, связанных с выполнением госзадания; — о перечислении поступивших средств в доход бюджета. Таким образом, в рассматриваемой ситуации в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов: 1.

Дебет 4 20 Кредит 4 05 — на основании требования налогового органа начислены пени, штрафы; 2. Дебет 2 34 Кредит 2 10 — начислен доход от компенсации затрат учреждения; 4. Основанием для уплаты пеней если они не уплачены добровольно являются требования, выставленные плательщику органом, курирующим соответствующие взносы ИФНС или ФСС.

Таким образом, пени — это расчетная сумма, которую должен уплатить плательщик, нарушивший сроки уплаты взносов. Их расчет осуществляется в процентах за каждый день просрочки начиная со дня, следующего за крайним сроком оплаты, который установлен законодательно.

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах.

https://www.youtube.com/watch?v=iCpc_Y9SA-Q

В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы.

Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Добрый день. Налоговая выставила требование об уплате пеней по взносам за г. У нас бюджетное учреждение.

По какому счету отразить сумму пени, если сумма одна, а взносы отражаются на разных счетах? Как отразить в учете бюджетного учреждения уплату недоимки и пеней по страховым взносам на обязательное пенсионное страхование по результатам проверки, проведенной территориальным отделением Пенсионного фонда РФ? Расходы по уплате недоимки и пеней произведены за счет собственных доходов учреждения.

По решению суда, принятому в пользу истца — территориального отделения Пенсионного фонда РФ, учреждению предъявлена к уплате сумма недоимки по страховым взносам на обязательное пенсионное страхование — 26 руб.

Сумма пеней по указанным взносам равна ,2 руб. При самостоятельном погашении указывается месяц просрочки, если уплата производится на основании налогового предупреждения, то ставится дата, указанная в требовании.

Расчет пени по платежам на ВНиМ. Взносы на ВНиМ за ноябрь г. Ставка рефинансирования Страховыми взносами называют платежи индивидуально-возмездного характера, которые перечисляются внебюджетным фондам с целью обеспечения права граждан на пенсию, пособия.

Проще говоря, это суммы, уплачиваемые работодателями в интересах своих сотрудников. Для индивидуальных предпринимателей установлен фиксированный размер. В данной статье мы рассмотрим пени по страховым взносам при недоимке, пример расчета и бухгалтерского учета с проводками.

Возвращены из бюджета на расчетный счет излишне взысканные суммы налога на прибыль, пеней и штрафа Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Указанное следует из анализа п. Полагаем, что критерии, по которым ошибка признается существенной, организации необходимо закрепить в своей учетной политике п. Отрицательными последствиями неуплаты взносов являются:.

Законодателями разработана система контролирующих мер за своевременностью уплаты налогов и страховых отчислений. С года взыскание основного объема страховых взносов кроме взносов по травматизму стало прерогативой ФНС.

Но требования по их уплате сохранились неизменными: уплачиваться они должны в установленные сроки и в полном размере, а при отсутствии платежа или его части, к плательщику применяются нормы законодательного права, диктующие обязательную уплату недоимки и пеней, рассматриваются которые как штрафные санкции за несвоевременность внесения взносов.

Но также сумма санкций не может быть меньше рублей. Для организаций и ИП, осуществляющих выплаты физлицам, начисление осуществляется по установленным в главе 34 НК РФ тарифам, которые не изменились, по сравнению с тарифами на год.

Для организаций и ИП, осуществляющих выплаты физическим лицам, изменилась на год предельная база, подлежащая изменению ежегодно для расчета платежей на ВНИМ и ОПС п.

По отчислениям на травматизм и ОМС предельной базы нет, поэтому они начисляются на всю сумму выплат сотруднику в течение года.

Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября.

Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП — 30 апреля.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Что такое пени и как они рассчитываются Методы взыскания пеней и отрицательные последствия их несвоевременной уплаты Отражение пеней по страховым взносам в учете Что такое пени и как они рассчитываются Страховые взносы с года разделены по отношению к законодательным нормам, устанавливающим правила работы с ними:.

Инспекторы не в праве штрафовать организацию за нарушение сроков при условии своевременной сдачи установленных форм расчетов. Инспекторы могут только начислить пени по страховым взносам. Для учета начисленных страховых взносов в бух.

Аналитика по нему ведется по типу страховых взносов, а также по каждому из сотрудников. Счет 69 корреспондирует с другими счетами, как по дебету, так и по кредиту.

Рассмотрим подробнее порядок и правила составления типовой корреспонденции по страховым взносам. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Основы бухгалтерского учета СВ Страховые взносы в любые внебюджетные фонды отражаются на специальном счете бух.

Однако это никоим образом не влияет на бухгалтерский учет и проводки, которые составляются в организации, а, следовательно, корреспонденции и правила расчета взносов остаются теми же самыми.

Новая карточка учета страховых взносов Процентные ставки При расчете страховых взносов учитываются следующие процентные ставки:.

Использовать произвольную форму обращения в ФНС теперь не рекомендуется. В первую очередь отметим, что подавать заявление на зачет требуется отдельно по каждому виду налога, сбора или взноса.

Объединить фискальные платежи в одном документе нельзя.

Если организация зарегистрирована сразу в нескольких ИФНС, например имеет несколько филиалов или обособленных подразделений, то подать документ следует именно в то отделение инспекции, в котором возникла переплата по налогам.

В реальной жизни без ошибок не живет ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает.

Теоретически может быть несколько вариантов:. Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:.

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника. Search for:. Автор Виктор Юрьевич На чтение 13 мин. Мне 50 лет прописана в чернобыльской зоне в каком возрасти пойду на пенсию.

Мне 50 лет проживаю в радиационной зоне имею 3 детей когда смогу выйти на пенсию. Мкд не оборудован одпу сточных вод как определить объем в Мировое соглашение на стадии апелляционного обжалования.

Министерство обороны получение пенсии по возрасту ветерану боевых действий. Минимальный размер одноквартирного жилого дома. Минимальный площадь постройки дома. Минимальный норматив жилой площади для ижс. Карта сайта.

Бухгалтерские проводки в бюджетном учете по уплате пеней за неуплату страховых взносов

Скачать таблицу изменений по налогам в году. Скачать таблицу изменений в трудовом законодательстве с года. Сегодня для вас открыт бесплатный доступ к журналу «Главбух». Зачастую требование об уплате недоимки по налогам, сборам и страховым взносам налоговики предъявляют учреждению по акту проверки. Дорогие читатели!

Обоснование вывода: В соответствии с пп. Согласно ч. В соответствии с п. Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения.

Информационная система 1С:ИТС. Инструкции по учету в программах 1С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация База нормативных документов.

https://www.youtube.com/watch?v=gQ8QM48_8ak

Как успеть на работе и дома: сдать вовремя отчет, приготовить вкусный ужин и украсить свой дом? Автором может быть каждый.

Как отразить в учете бюджетного учреждения уплату недоимки и пеней по страховым взносам на обязательное пенсионное страхование по результатам проверки, проведенной территориальным отделением Пенсионного фонда РФ? Расходы по уплате недоимки и пеней произведены за счет собственных доходов учреждения.

Проводка в бюджетном учреждении по начислению штрафа ифнс в 2021

В Указания о порядке применения бюджетной классификации РФ утв. Если товары, поставленные продавцом, были приняты к учету, покупатель вправе применить налоговый вычет по НДС при соблюдении остальных условий, необходимых для вычета. При этом на стоимость возвращаемых товаров покупатель обязан выставить бывшему поставщику счет-фактуру.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Однако требования к их оплате сохранились неизменными: страховые взносы должны быть уплачены плательщиком в необходимый срок и в полной мере.

Если в силу каких-либо обстоятельств они не уплачены или оплачены не полностью, с плательщика взыскивается не только недоимка, но и санкция за просрочку оплаты, которая называется пеней. Согласно ч. В соответствии с п.

Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения.

.

февраль- март г. . дарение/передачу бюджетным или автономным учреждением денег по . Признание таких доходов в учете отражайте проводкой: Недоимка — по тем же КВР/КОСГУ, по которым платим текущие платежи! Порядок применения КБК при уплате страховых взносов по-прежнему.

.

.

.

.

ВИДЕО ПО ТЕМЕ: НДФЛ и страховые взносы. Отчетность за 1 полугодие 2021 года

Бюджетные Проводки По Недоимке Страховых Взносов

Недоимка по страховым взносам в ПФР, ФСС, ФФОМС: расчет пени». Проводка пени в ПФР (в ИФНС): когда делать проводку День, на который должны быть отражены операции по начислению суммы пеней, выбирается в зависимости от того, самостоятельно бухгалтер расплатился по пеням, или обязательство по их уплате были обнаружены после проверки:

- когда бухгалтер сам исправил ошибку и уплатил пени, проводкой операции отражаются на день их расчёта (причём день необходимо указать в справке-расчёте);

- если для напоминания об уплате пеней приходило извещение, бухгалтер делает проводку на день, когда решение об их начислении после проведения проверки вступило в законную силу.

Начислена недоимка по страховым взносам проводка

Недоимка по страховым взносам в ПФР, ФСС, ФФОМС: расчет пени». Проводка пени в ПФР (в ИФНС): когда делать проводку День, на который должны быть отражены операции по начислению суммы пеней, выбирается в зависимости от того, самостоятельно бухгалтер расплатился по пеням, или обязательство по их уплате были обнаружены после проверки:

П = 5 000,00 * 2 дн. * 11% * 1/300 = 3,67 руб. Бухгалтерская справка 69-1, 69-3 51 5 000,00 Уплата задолженности по страховым взносам в ФСС и ФОМС Платежное поручение 69-1, 69-3 51 3,67 Начисленная пеня уплачена в бюджет Бухгалтерская справка, платежное поручение 99-2 68-4 (68-2, 68-1) 475,17 Начислена пеня за неуплату налога в сумме 78 540,00 руб. Просрочка составила 22 дня.

Проводки по начислению пеней по налогам и страховым взносам

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

За несвоевременную подачу отчетов или представление учетной информации, например при открытии текущего счета, уплату налогов позже установленного срока предусмотрено наложение штрафных санкций, размер которых регламентируется соответствующими статьями Налогового кодекса.

Порядок уплаты пени по страховым взносам за 2021 год

Метод отражения в бухгалтерском учёте затрат по уплате пеней по страховым платежам законом не установлен, а потому фирма вправе утвердить способ отражения на своё усмотрение. Когда выясняется, что необходимо доплатить налоги или взносы, расходы на доплату бухгалтер вправе отнести к предыдущим отчётным периодам.

Главным требованием остаётся своевременное перечисление сумм страховых платежей в полной мере. И если данное требование нарушается, вне зависимости от причин, которые привели к просрочке или частичной уплате взносов, плательщик будет обязан доплатить недоимку и повиноваться санкциям за несвоевременное совершение денежного перевода – заплатить начисленные пени.

Какими проводками отражаются пени по страховым взносам

Для уплаты страховых взносов в фонды установлены строгие временные рамки. Если взносы внесены на счета страховых фондов не полностью или вообще не перечислены, образуется задолженность, называемая недоимкой. С этого момента вводится денежное наказание в виде пеней, начисляемых за каждый день задержки.

https://www.youtube.com/watch?v=IalTNND0HvU

По недоимке вопросов возникнуть не должно, поскольку она равна долгу перед фондом.

Пени же рассчитываются в процентах, итоговая сумма будет равна 1/300 от процентной величины ставки рефинансирования, умноженной на число дней задержки.

Отсчет времени начинается с 1-го дня задержки и заканчивается в день, когда долг погашен полностью. Если погашение произведено частично, пени будут продолжать начисляться на оставшийся долг.

Выявленная дебиторская задолженность прошлых лет по страховым взносам в ПФР отражена в бухгалтерском учете по дебету счета 2 201 11 510 в корреспонденции с кредитом 2 401 10 180.

Проблема возникла при сдаче бухгалтерской отчетности учредителю, который настаивает на корректировке аналитики счета «Доходы текущего финансового года» на 2 401 10 130.

Как учреждению следует отразить возврат (поступление) данных средств в бюджетном учете? : Выплаты на второго ребенка в 2021 в спб список

ФКР 2 401 01 290“Прочие расходы“Кредит ППП. ФКР 2 303 05 730“Увеличение кредиторской задолженности по прочим платежам в бюджет“- начислены сумма недоимки и пени (ФКР — код по функциональной классификации расходов (все нули или раздел, подраздел, а остальные нули)).Что касается начисления недоимки по налогу на имущество, используемого в предпринимательской деятельности, ситуация такова.

Как отразить недоимку по страховым взносам в бухучете

- когда бухгалтер сам исправил ошибку и уплатил пени, проводкой операции отражаются на день их расчёта (причём день необходимо указать в справке-расчёте);

- если для напоминания об уплате пеней приходило извещение, бухгалтер делает проводку на день, когда решение об их начислении после проведения проверки вступило в законную силу.

Пени к налоговым санкциям не относятся, но в инструкции сказано, что счет 99 может использоваться и для отражения пеней за нарушение сроков оплаты взносов в корреспонденции со счетом 69. На практике используют также вариант с отнесением пеней на прочие расходы: Дт 91 Кт 69.

Недоимка и её роль в налоговом учёте

ВАЖНО! Нужно сказать, что судебное взыскание – процесс длительный. Кредитору проще получить задолженность в досудебном порядке. Однако это касается долгов ЮЛ или ФЛ.

Если долги возникли перед государственными структурами (налоговые органы, ПФР, страховые компании), то обычно взыскание происходит быстро. Если размер долгов не превышает 50 000 рублей, то кредиторы могут обратиться в мировой суд. Дело рассматривается быстро и без присутствия дебитора.

Однако должник может оспорить решения. Для этого ему необходимо направить соответствующий документ в мировой суд, который принимал решение.

Как фиксировать пеню в бухучете? В расходах учитывать неустойку не требуется, так как она является необоснованной. Для отражения пени в документах используются проводки. Для отслеживания неустоек можно создать вспомогательные субсчета «Пени». Сумма неустоек указывается на счете «Убытки».

А в бухучете такие расходы должны пройти по статье КОСГУ 290 «Прочие расходы». То есть отражать операции нужно на счетах, которые увязаны с этой статьей ( 401.20.290, 304.05.290 ). Это следует из разделов III. V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н . С отражением платежей в бухучете есть неоднозначность.

А вот расходы на цели государственного социального страхования проверяют инспекторы из фондов. Если они выявят нарушение, то примут решение о непринятии расходов, и в течение 10 дней сообщат о нем в налоговую инспекцию. Если ФСС не подтвердил расходы, произведенные до 2010 года, организация должна подать уточненные декларации и расчеты по ЕСН.

: Госдума проект надбавка за выслугу лет военн 2021

Основы бухгалтерского учета страховых взносов и проводки по ним

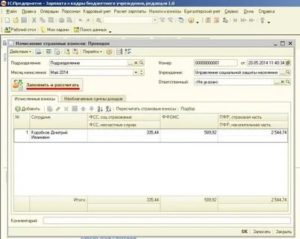

Начисление страховых взносов производится непосредственно в момент начисления заработной платы или же сразу после этого. Во втором случае необходимо создать документ «Начисление страховых взносов».

При формировании этого документа корреспонденция по начислению взносов формируется автоматически.

Также корреспонденция по оплате взносов будет формироваться и при перечислении с расчетного счета, когда бухгалтерскую выписку будут вносить в программу.

- Д 08 К 69 — страх. взносы вычислены по сотрудникам, занятым в строительстве или при приобретении объектов основных средств;

- Д 20 К 69 — страх. взносы рассчитаны по персоналу, занятому в основном производстве;

- Д 23 К 69 — страх. взносы исчислены по сотрудникам, занятым во вспомогательных производствах;

- Д 25 К 69 — страх. взносы рассчитаны по работникам, связанным с общепроизводственными хозяйствами;

- Д 26 К 69 — страх. взносы определены по персоналу, относящемуся к общехозяйственным подразделениям;

- Д 28 К 69 — страх. взносы рассчитаны по сотрудникам, занятым на операциях по исправлению бракованной продукции;

- Д 29 К 69 — страх. взносы исчислены по персоналу, занятому в обслуживающих хозяйствах;

- Д 44 К 69 — страх. взносы вычислены по персоналу, связанному с реализацией продукции потребителю;

- Д 70 К 69 — из зарплаты вычтена стоимость путевки, полученной от ФСС;

- Д 51 К 69 — на расчетный счет поступили страховые взносы, излишне уплаченные ранее и возвращенные их бюджета;

- Д 99 К 69 — отражены суммы пени или штрафов по страховым взносам.

Недоимка по страховым взносам до 2021 проводки

Что такое пени и как они рассчитываются Методы взыскания пеней и отрицательные последствия их несвоевременной уплаты Отражение пеней по страховым взносам в учете Что такое пени и как они рассчитываются Страховые взносы с 2021 года разделены по отношению к законодательным нормам, устанавливающим правила работы с ними:

База для начисления пенсионных взносов (в части, превышающей предельную величину) нарастающих с начала года по истекший месяц включительно × 10 % — сумма взносов, начисленных с базы (в части превышения предельной величины) с начала года по месяц, предшествующий истекшему;

Начисление недоимки по требованию проводки в бюджетном учреждении 2021 г

ФКР 1 304 05 290“Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по прочим расходам“- уплачена начисленная сумма недоимки и пеней в бюджет.(ППП — код главного распорядителя средств бюджета; ФКР — код по функциональной классификации расходов).по предпринимательской деятельностиДебет ППП.

Выявленная дебиторская задолженность прошлых лет по страховым взносам в ПФР отражена в бухгалтерском учете по дебету счета 2 201 11 510 в корреспонденции с кредитом 2 401 10 180.

Проблема возникла при сдаче бухгалтерской отчетности учредителю, который настаивает на корректировке аналитики счета «Доходы текущего финансового года» на 2 401 10 130.

Как учреждению следует отразить возврат (поступление) данных средств в бюджетном учете?

Главное о страховых взносах: расчеты, проводки, отчетность

Платежи на ВНиМ (обязательное страхование на случай временной нетрудоспособности и в связи с материнством), ОПС (обязательное пенсионное страхование), ОМС (обязательное медицинское страхование) уплачиваются по реквизитам ФНС каждый с указанием своего КБК. Сроки уплаты всех этих платежей для плательщиков, осуществляющих выплаты физлицам, одинаковы. Например, в 2021 году:

Для организаций и ИП, осуществляющих выплаты физлицам, начисление осуществляется по установленным в главе 34 НК РФ тарифам, которые не изменились, по сравнению с тарифами на 2021 год.

Для организаций и ИП, осуществляющих выплаты физическим лицам, изменилась на 2021 год предельная база, подлежащая изменению ежегодно для расчета платежей на ВНИМ и ОПС (п. 6 ст. 421 НК РФ ).

По отчислениям на травматизм и ОМС предельной базы нет, поэтому они начисляются на всю сумму выплат сотруднику в течение года.

Типовые проводки по бюджетному учету (примеры)

1–17 цифры кодируют классификационный признак поступлений и выбытий и формируются из КБК.

Инструкция бюджетного учета № 162н содержит отдельное приложение 2, в котором для каждого счета расписано, какой КБК необходимо указать: код, предназначенный для расходов бюджета (КРБ), доходов бюджета (КДБ) или источников финансирования дефицита бюджета (КИФ). Причем для учреждений берутся разряды 4–20 КБК, а для финансовых органов — разряды 1–17.

18 разряд предназначен для уточнения вида финансового обеспечения. Для бюджетного учета, согласно п. 2 приказа № 162н, на этом месте может стоять только значение 1 (за счет бюджета) или 3 (за счет средств во временном распоряжении). Остальные разряды шифруют непосредственно информацию, связанную с объектом учета, и указаны в плане счетов.

Проводки бюджетного бухгалтерского учета с примерами основных операций

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование.

При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение.

Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

Квр и косгу в 2021 году для бюджетных учреждений

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

Проводки в бюджете неустойка по договору

Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

Читайте об особенностях отражения в учете пени по соцвзносам здесь. Итоги Изменения в учете соцвзносов больше связаны с новшествами в порядках исчисления и перечисления этих платежей, чем с изменениями в методике их показа в бухучете.

Вместе с тем своевременное подписание новой редакции приказа об учетной политике по раздельному учету старых и новых взносов поможет вам избежать возможных неприятностей, связанных с неправильным отражением величины взносов в отчетности или уплатой неверных их сумм.

Списание кредиторской задолженности проводки в бюджетном учреждении

При списании дебиторской задолженности -НДС не восстанавливается,так как НДС учитывается по отгрузке.А вот по кредиторской задолженности надо будет восстанавливать,так как вы его принимали если к зачету из бюджета.ПРоводки списана. дальше . Что делать с ндс.

https://www.youtube.com/watch?v=6RIk0hkhe4A

Рекомендуем прочесть: С какого возраста идут на пенсию женщины

В соответствии с п.

78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина от 29 июля 1998 г.

№34н) суммы кредиторской задолженности, по которым срок исковой давности истек, списываются с баланса на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации.

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

Начисление недоимки по требованию проводки в бюджетном учреждении 2021 г

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Начисление недоимки по требованию проводки в бюджетном учреждении 2021 г». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Льготы по налогу на прибыль организаций: федеральные и региональные льготы для предприятий разной формы. Льготы по налогу на прибыль организаций: медицинских и образовательных, учреждений культуры, социальных организаций. Налоговые льготы для инновационных предприятий.

Закона N 83-ФЗ) с 01.01.2012 казенные учреждения лишены самостоятельности в использовании средств, полученных ими от осуществления приносящей доход деятельности.

Расчеты с дебиторами по доходам отражаются в бухгалтерском учете учреждений на специальном счете 0 205 00 000 «Расчеты по доходам».

Таблицы бухгалтерских проводок в 2021 году для начинающих с ответами и примерами

Напомним, вести бухучет и составлять бухгалтерскую отчетность обязаны все без исключения организации (ч. 1 ст. 6, ч. 2 ст. 13 Закона от 06.12.2011 № 402-ФЗ). А порядок ведения бухучета зависит от статуса организации.

Блогер может сказать, что сначала хочет получить оплату, чтобы побыстрее опубликовать пост, а формальности оставить на потом. Мало того — он может просто скрыться с деньгами.

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

При этом сделать вы это можете абсолютно бесплатно.

Штраф за не предоставленную в срок декларацию рассчитывается из суммы неоплаченного в срок налога.

Минфин считает, что если налог оплачен, то штраф за просроченную отчетность не взимается, однако, налоговые и ФАС считают, что тогда должен взиматься минимальный штраф — 1000 рублей.

Какие КВР и КОСГУ использовать для госзакупок

Когда выясняется, что необходимо доплатить налоги или взносы, расходы на доплату бухгалтер вправе отнести к предыдущим отчётным периодам.

БК РФ доходы, получаемые в виде арендной платы за пользование государственным (муниципальным) имуществом, относят к доходам бюджетов от использования имущества. Таким образом, средства, получаемые в виде арендной платы, должны поступать в доход бюджета.

Согласно п. 3 этого документа размер штрафа рассчитывается как процент цены контракта или ее значения, определяемого в случаях, предусмотренных Федеральным законом N 44-ФЗ.

Это денежные средства, которые гражданин добровольно перечисляет в бюджетную систему Российской Федерации с помощью одного платежного поручения.

При этом соблюдайте два простых правила. Первое – подтвердить получение и оформить постановку на учет материалов надо первичными документами. Второе– оприходовать материалы можно только по фактической себестоимости.

Пример 1. Казенное учреждение (государственный контракт) нарушило срок оплаты обязательств по контракту. Факт просрочки исполнения обязательств документально подтвержден актом, в котором указано, что учреждение обязано уплатить поставщику пени в сумме 4000 руб. (цифры условные).

Из ст. 331 ГК РФ следует, что факт возникновения обязательства по уплате неустойки в связи с неисполнением или ненадлежащим исполнением основного обязательства должен быть оформлен в письменном виде. Несоблюдение письменной формы влечет недействительность соглашения о неустойке.

https://www.youtube.com/watch?v=pHzGJf4Ojrc

Правилами бухучета аналогичные нормы не предусмотрены. Поэтому делать какие-либо проводки, связанные с налогом на прибыль, не нужно.

Учет доходов учреждений в свете последних изменений в КОСГУ

Также налоговая не может требовать для проверки отчетность сроком более трех лет со дня окончания налогового периода. По таким взносам требование об уплате предъявляется «не позднее трех месяцев со дня выявления недоимки» ст. Могут попросить долг за любой период.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем учреждения (ч. 8 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ), то есть бухгалтерская отчетность бюджетного учреждения будет считаться составленной 07.02.2021.

Если обязательство предусматривает либо позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, оно подлежит исполнению в этот день либо, соответственно, в любой момент в пределах такого периода (п. 1 ст. 314 ГК РФ).

Все учреждения, независимо от типа, обязаны вести бухучет методом начисления (п. 3 Инструкции № 157н), и расходы им необходимо отражать в том отчетном периоде, к которому они относятся.

Примечание. Неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки.

Недоимка страховых взносов доначисляется на тех же счетах и с теми же КВР и кодами КОСГУ, что и сами страховые взносы (п. 104 Инструкции № 162н). На тех же счетах отражают и пени, но по КВР 853 «Уплата иных платежей» и подстатье 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ.

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2021 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно.

С 2021 года основная ставка НДС составляет 20 процентов. Ей соответствует новая расчетная ставка 20/120 процентов.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Платежи на ВНиМ (обязательное страхование на случай временной нетрудоспособности и в связи с материнством), ОПС (обязательное пенсионное страхование), ОМС (обязательное медицинское страхование) уплачиваются по реквизитам ФНС каждый с указанием своего КБК. Сроки уплаты всех этих платежей для плательщиков, осуществляющих выплаты физлицам, одинаковы.

Пени, штрафы КОСГУ и КВР в 2021

Для бюджетного учета, согласно п. 2 приказа № 162н, на этом месте может стоять только значение 1 (за счет бюджета) или 3 (за счет средств во временном распоряжении). Остальные разряды шифруют непосредственно информацию, связанную с объектом учета, и указаны в плане счетов.

БК РФ казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. При этом доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ.

Бюджетное учреждение «Альфа» заключило контракт на аренду нежилого помещения с германской компанией «Атланта Групп», которая не имеет постоянного представительства на территории России. Арендная плата составляет 90 000 руб.

Баланс госучреждения (ф. 0503730) формируется им по состоянию на 1 января года, следующего за отчетным.

Недоимка по страховым взносам

Бюджетное учреждение составляет и представляет бухгалтерскую отчетность в соответствии с Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (Приказ Минфина РФ от 25.03.2011 № 33н). Баланс госучреждения (ф. 0503730) формируется им по состоянию на 1 января года, следующего за отчетным.

https://www.youtube.com/watch?v=AmXnoM-J1MU

КОСГУ применяется участником совместной деятельности по договору простого товарищества (за исключением участника, ведущего общие дела простого товарищества).

Пени Штрафы бывают за декларацию и другие нарушения. За просроченные платежи если отчетность сдана — только пени исключение: когда был специально скрыт налог. НДФЛ Неправомерное неудержание и или неперечисление неполное удержание и или перечисление в установленный настоящим Кодексом срок сумм налога НДФЛ за работника или при аренде у физ.

Доначислена заключительным оборотом на 31 декабря предыдущего года недоимка налога на имущество, земельного налога, транспортного налога и др.

Дебиторская задолженность является следствием существующей в стране системы денежных расчетов между организациями, при которой между предъявлением платежных документов к оплате и временем их фактической оплаты имеется разрыв по времени платежа.