Пеня – это обязательство, которое возрастает с каждым днем. Соответственно, ее величина должна быть показана в пассиве баланса. На основании чего составляется первая форма отчетности? Конечно же счетов бухгалтерского учета.

Получается, как только возникнет обязательство такого рода, его необходимо занести в дебет и кредит двух разных счетов, т. е. составить проводки по налогам и санкциям.

Бухгалтерские услуги, а точнее, лица, их оказывающие, без труда справятся с такой задачей.

В конце каждого года формируется бухгалтерская и налоговая отчетность, которая содержит информацию о доходах предприятия. Как проводкой начислить пеню по налогу на прибыль? Для этого применяют такую запись: Дт 99 Кт 68 «Пени».

Для анализа прибыли до взыскания налогов можно дополнительно воспользоваться проводкой Дт 91.2 Кт 68 «Пени».

На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

- Составление отчетности при использовании УСН

- Бухгалтерские проводки при начислении пени по налогам

- Пени: проводки

- Онлайн журнал для бухгалтера

- Проводки по начислению налога УСН

- Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

- Проводки при начислении штрафов и пени по налогам

- Начисление УСН: бухгалтерские проводки

- Пени по налогам в бухгалтерском учете: практические примеры расчета, основные проводки — Бизнес Идея

- Почему и как начисляются санкции

- Практический пример расчета

- Начисление пени по налогам: бухгалтерские проводки

- Учет пеней в бухгалтерском учете

- Пени по договорам

- Начисление пени по налогам – проводки: прибыль, НДС, НДФЛ

- Учет штрафов по налогам в бухучете

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Проводки по начислению пени по страховым взносам

- Понятие пени, в чём отличие от штрафа

- Формула расчёта пеней и основные вопросы, касающиеся уплаты данной санкции

- Бухгалтерский и налоговый учёт пеней по налогам и сборам

- Пени по налогам как составить бухгалтерские проводки

- Проводки по пени по налогу усн

- Пени по налогу на усн проводки

- Штрафы проводки усн

- Начисление штрафа в 1с 8.3 проводки. Начисление пени по налогам — бухгалтерские проводки: прибыль, ндс, ндфл. Как начислить штраф, если не выполнены договорные обязательства

- Пени по налогам в 1С 8.2

- Начисление пени по налогу в 1с 83

- Инструкция

- Как отразить административный штраф в 1С 8.3?

Составление отчетности при использовании УСН

Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках. В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

Программа 1С версий 8.2 и 8.3 требует, чтобы в пункте «Учетная политика» обязательно была указана схема начисления налогов по УСН по проводкам. Если он взимается с дохода, удерживается 6%. В случае подсчета по схеме «доходы минус расходы» ставка может быть от 5 до 15%, поскольку размер ее устанавливается региональной властью в зависимости от многих факторов.

Бухгалтерские проводки при начислении пени по налогам

Уплатить пени по просроченному платежу налогоплательщику стоит самостоятельно (либо одновременно с налогом, либо после его уплаты). Если этого не сделать, пени начислит инспекция. И не только начислит, но даже может взыскать их в принудительном порядке за счет денег или имущества налогоплательщика (п. 6 ст. 75 НК РФ).

В общем случае пеня начисляется за каждый календарный день просрочки начиная со дня, следующего за сроком уплаты, по день погашения недоимки, включительно. Рассчитывается она в процентах от неуплаченной суммы исходя из 1/300 ставки рефинансирования ЦБ РФ (п. 4 ст. 75 НК РФ).

Пени: проводки

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость, обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом.

Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце.

Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Онлайн журнал для бухгалтера

- когда в связи с решением налоговой на собственность налогоплательщика наложили арест;

- если по решению суда были временно заморожены все операции по счетам юридического лица в банке, либо арестованы денежные средства на расчетных счетах или его личная собственность.

Интересное: Договор финансовой помощи между юридическими лицами образец

https://www.youtube.com/watch?v=LftEfDWYPi4

Рассмотрим подробный пример расчета пени по налогам:

ООО «Цветочки» в срок до 10 февраля 2014 года не произвело оплату начисленного земельного налога в сумме 6000 руб. Полную сумму задолженности по земельному налогу предприятию удалось погасить 11 марта 2014 г.

Ставка с 10 февраля по 11 марта (37 дней) составляла 8,25 процентов.

Проводки по начислению налога УСН

Чтобы понять, какой из двух видов налогов выгоднее, потребуется произвести простейшие математические расчеты. Для второго случая расходы придется подтверждать, поэтому не стоит выбирать второй вариант, если многие из ваших деловых партнеров ведут «черную бухгалтерию» и осуществляют поставки без накладных.

Расчетами налогов при УСН занимается бухгалтер предприятия, руководитель организации, сторонняя фирма в электронном или письменном виде. При заполнении книги в электронном виде, в конце отчетного периода её следует распечатывать, заверить руководителем организации и сотрудником налогового органа.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Самый простой способ – сделать доначисления налога и отнести их в расходы текущего периода налогового периода. В бухгалтерском учете такие расходы также учитываются в затратах текущего года на дату решения по проверке. Тогда разницы между налоговым и бухгалтерским учетом не возникнет.

Ни штрафы, ни пени в данном случае не уменьшают базу по налогу на прибыль, поэтому они всегда формируются за счет чистой прибыли компании (пп. 2 ст. 270 НК РФ). А поскольку данные суммы в расходах не учитываются, то разницы между налоговым и бухгалтерским учетом не возникает.

Начисление УСН: бухгалтерские проводки

- покупка основных средств, необходимых в ходе ведения деятельности (мебель, оборудование, компьютер и т.п.);

- приобретение расходных материалов;

- покупка товаров, которые Вы планируете перепродать;

- входной НДС;

- прочие налоги и сборы;

- телекоммуникационные услуги;

- коммунальные и эксплуатационные услуги (например, возмещение электроэнергии арендодателю);

- платежи за страхование сотрудников.

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

11 Авг 2021 glavurist 286

Пени по налогам в бухгалтерском учете: практические примеры расчета, основные проводки — Бизнес Идея

05.07.2021

Бухгалтерское отражение проводок по пеням по налогам осуществляется в зависимости от срока и видов:

- пени после закрытия годового отчета учитываются на 91 счете;

- пени по компенсируемым видам налогов учитываются на 91 счете;

- пени по некомпенсируемым налогам отражаются на 99 счете.

Финансовая деятельность предприятия – это, прежде всего, стремление к получению прибыли. Однако предвкушая высокие доходы, каждый руководитель должен помнить об обязательствах, особенно перед государством. Попытка сэкономить денежные средства за счет налогов приведет к ответственности юридического лица, выраженного в виде санкций.

Почему и как начисляются санкции

Конечно, кроме уклонения от уплаты налогов есть и другие причины, которые могут привести к санкциям фискальных органов:

- нарушение правил ведения доходов и расходов;

- несвоевременная сдача отчетности;

- просрочка платежа;

- неправильно исчисленная сумма налога.

Каждая из перечисленных провинностей – повод для наложения штрафов. Что касается пеней, то, согласно ст. 75 Налогового Кодекса РФ, они могут быть выставлены исключительно за просрочку уплаты налога или сбора.

https://www.youtube.com/watch?v=on8W1MW_Qgw

Если штраф – это фиксированная законом сумма, то пеня обычно вызывает у бухгалтеров трудности с расчетом. Налоговый орган, безусловно, сам рассчитывает, сколько должно предприятие, но многие юридические лица предпочитают проверить правильность, так как встречаются ошибки.

П. 4 ст. 75 НК РФ прямо указывает, что пеня начисляется в процентном соотношении от суммы недоимки в размере 1/300 ставки рефинансирования за каждый календарный день, наступая со дня просрочки.

На задолженность юридических лиц, срок уплаты по которой наступил после 30.09.2021 года, действует иная схема:

- просрочка платежа до 30 дней – 1/300 ставки рефинансирования;

- свыше 30 дней просрочки – 1/150 ставки рефинансирования.

Примечание от автора! Ставка рефинансирования – это утвержденный Центральным Банком размер процента предоставленных кредитов прочим банкам.

То есть можно вывести формулу начисления пеней:

Недоимка по налогам * календарные дни просрочки * 1/300 (1/150) ставки рефинансирования.

Санкции начисляются на другой день после истечения срока уплаты.

Практический пример расчета

Например, ООО «Цветной мир» заплатил НДС в размере 20 365 рублей за июль 13 октября. По п. 1 ст. 174 НК РФ, НДС необходимо заплатить не позднее 25 числа месяца, следующего за отчетным. Следовательно, это надо было сделать до 25 августа 2021 года.

Сверившись с календарем, бухгалтер высчитал количество дней просрочки – 48, начиная с 26 августа. Так как данная задолженность образовалась до 30 сентября 2021 года, то величина ставки рефинансирования будет рассчитана одним способом и останется 1/300, независимо от количества дней.

Начисление пени по налогам: бухгалтерские проводки

Если организация или ИП не уплатили вовремя свои налоги, помимо просроченной суммы задолженности таким налогоплательщикам придется заплатить пени.

Пеня – это денежная сумма, которая подлежит уплате сверх суммы просроченных налогов (п. 1 ст. 75 НК РФ). Но бывает, что уплата пени предусматривается и в хозяйственных договорах (например, договоре купли-продажи).

О том, какая при начислении пени проводка формируется в бухгалтерском учете, расскажем в нашей консультации.

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Дебет счет 99 – Кредит счета 68, субсчет «НДС»

Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

Дебет счета 99 – Кредит счета 68, субсчет «УСН»

При начислении пени по взносам бухгалтерские проводки будет также состоять из дебета счета 99, а вот по кредиту нужно указывать счет 69 «Расчеты по социальному страхованию и обеспечению»

Пени по договорам

При начислении пени в бухгалтерском учете проводки могут быть другие, если речь идет не о нарушении налогового законодательства, а о неисполнении условий хозяйственных договоров, заключенных между контрагентами.

Ведь санкции за нарушение условий договора (штраф, неустойка, пеня и т.д.) – это прочий доход или расход в зависимости от того, к начислению или уплате причитаются эти суммы (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Поэтому в проводках по начислению пени за просрочку платежей по договору будет задействован не счет 99, а счет 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Так, на причитающиеся к уплате пени за просрочку платежа по договору проводки у должника будут такие:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям»

А, к примеру, на причитающиеся к получению лизингодателем пени по договору лизинга проводку необходимо отразить такую:

Дебет счета 76 – Кредит счета 91, субсчет «Прочие доходы»

Начисление пени по налогам – проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

https://www.youtube.com/watch?v=jj8A4IxFR74

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

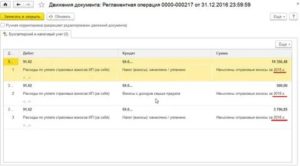

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

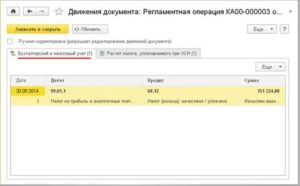

Проводки по начислению пени по страховым взносам

Пени составят:

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 69.02 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 54,79 | Бухгалтерская справка |

| 69.02 | 51 | Пени перечислены в бюджет | 273,95 | Платежное поручение |

Понятие пени, в чём отличие от штрафа

Перед тем как начинать обсуждение проводок и нюансов бухгалтерского и налогового учёта пеней, важно понять их смысловую нагрузку.

https://www.youtube.com/watch?v=raL8SZy6DVg

Пени (пеня), согласно пункту 1 статьи 175 Налогового Кодекса РФ, это некоторая сумма денежных средств, которую организация-налогоплательщик обязана оплатить, помимо сумм самого налога.

Пеня – это санкция за просроченный платёж по обязательствам (уплата налога, сбора, авансового платежа) перед бюджетом РФ.

В налоговом законодательстве России существует разделение понятий пени и штрафа.

Если пеня имеет смысл «наказания» за несвоевременность выплаты по обязательствам, то штраф – это также вид наказания, однако более серьёзный, это санкция за налоговое правонарушение, согласно статье 114 Налогового кодекса РФ. Оба вышеназванных «наказания» относятся к разряду налоговых санкций с точки зрения целей бухгалтерского учёта.

Формула расчёта пеней и основные вопросы, касающиеся уплаты данной санкции

Рассмотрим формулу расчета и понятия в таблице ⇓

| № | Вопрос | Ответ |

| 1 | Как рассчитывается сумма пеней? | Согласно пункту 4 статьи 75 НК РФ, сумма пеней рассчитывается как 1/300 от размера ставки рефинансирования Центробанка РФ путём умножения полученного процента на сумму несвоевременно уплаченного налога и количество дней просрочки. Формула имеет вид:Пени=∑Налога × Ставка рефинансирования×1/300×Nдней просрочки |

| 2 | Как следует уплачивать сумму пени? | Важно при наличии просроченных платежей рассчитать и уплатить сумму пеней самостоятельно (либо вместе с суммой налогов, либо поле). Пени выплачивать придётся в любом случае, поэтому лучше это сделать самостоятельно, иначе налоговая инспекция сделает это за налогоплательщика, и, ко всему прочему, может взыскать в принудительном порядке за счёт денежных средств (путём списания данной суммы с расчётного счёта организации) или за счёт имущества организации-налогоплательщика, согласно пункту 6 статьи 75 НК РФ. |

| 3 | Какова ставка рефинансирования в 2021 году? | 27 марта 2021 года произошло одно важное изменение – снизилась ставка рефинансирования с 10% до 9,75%, а это значит, что размер пеней будет также меньше начиная с 21.03.2021 г. |

| 4 | Какие существуют нюансы расчёта пеней? | До 1 октября 2021 года действовала формула, приведённая в пункте 1, однако теперь, при просрочке по уплате обязательств перед бюджетом более чем на 30 дней формула приобретает следующий вид:Пени= ∑ Налога×Ставка рефинансирования× 1/300× 30дн.просроч. + ∑ Налога ×Ставка рефинансирования× 1/150× (Nдн.просроч. – 30дн.просроч.)Таким образом, за каждый день просрочки, после первых 30 дней, размер пени увеличится в 2 раза. Данное изменение регламентировано подпунктом «б» пункту 13 статьи 1 ФЗ №401 от 30.11.2021 |

| 5 | Какие налоги погашают раньше? | Как правило, сначала гасится та задолженность, которая возникла раньше. |

Бухгалтерский и налоговый учёт пеней по налогам и сборам

Пени по налогам как составить бухгалтерские проводки

По аналогии со штрафными санкциями за несвоевременную выплату налоговых платежей Дт 99 Кт 68 субсчет «Расчеты по налогу на транспорт» По аналогии с пеней, начисленной по различным договорным обязательствам Дт 91-2 Кт 68 субсчет «Расчеты по налогу на транспорт»

Налог на прибыль Платится при получении дохода в налоговом периоде Налог на добавленную стоимость Начисляется при проведении операций, облагаемых НДС НДФЛ за сотрудников Платится при наличии работников в штате Налог на недвижимость Уплачивается при наличии недвижимого имущества Транспортный налог Платится при наличии у организации транспорта Земельный налог Начисляется, если организация владеет земельными участками

Проводки по пени по налогу усн

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

Пени по налогу на усн проводки

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ . По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение: . штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

.

В 1с7.7 УСН 91.1-прочие доходы,принимаемые для НУ

91.2-прочие Доходы,не принимаемые для НУ

91.3-прочие расходы,не принимаемые для НУ 91.4-прочие расходы,принимаемые для НУ

Поэтому я не могу изменить своего мнения,что счет 91.2 в программе УСН никак не подходит для начисления пени.

Штрафы проводки усн

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

https://www.youtube.com/watch?v=No_W3MouS78

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Начисление штрафа в 1с 8.3 проводки. Начисление пени по налогам — бухгалтерские проводки: прибыль, ндс, ндфл. Как начислить штраф, если не выполнены договорные обязательства

Чтобы отразить начисленные пени или штрафы за нарушение законодательства в части налогообложения, в 1С Бухгалтерия 8.3 следует воспользоваться документом для проведения отдельных операций.

Он расположен в меню «Операции» программы, подразделе, где находятся документы для оформления операций, введенных вручную. Пройдя в этот раздел, следует создать новый документ с помощью одноименной кнопки и выбрать документ с названием «Операция».

Далее необходимо выполнить следующие действия:

Если все действия были проведены корректно, в программе будут сформированы соответствующие изменения в учетных регистрах. Проверить, насколько верно ведется в 1С Бухгалтерия учет пеней и штрафов можно с помощью обработки, которая демонстрирует движение документа. Также можно проконтролировать изменения на счетах с помощью встроенных отчетов – анализа счета или оборотно-сальдовой ведомости.

Пени по налогам в 1С 8.2

Здравствуйте!Вы всё верно делаете. В 1С,Бух 8.2 нет отдельной субсчета и аналитики для штрафов и пеней по налогам, взносам за счет чистой прибыли (т.е. за сч.99). Такое было в 1С.Бух.7.7. Поэтому, Дт сч.91.02 (неприним.для НП) К68 — правильная проводка.1. Почему не попадает в Ф.2. — не знаю. Но давайте уточним. Вы ввели данную проводку и по БУ, и по НУ? Или только по НУ?

2. Вообще-то, пени в налоговую — это санкции, и в Декларацию по НП попадать не должны! Обратите на это внимание!! Т.е. у вас по налоговому учету либо «суммы ПР» должны быть (руками исправить, если вы ПБУ18/02 применяете), либо одинарная проводка «Дт НЕ.03» (если не применяете; см.План счетов).

Как я понимаю, у вас ОСНО.

Возможно, у вас возникнут ещё вопросы по теме.Но, пож-та, укажите: какая у вас конфигурация — 1С,Бухгалтерия 8.2 или Комплексная?Какой релиз конфигурации?

Сдается мне, что разработчики в очередной раз внесли какой-то «ляп» в пр-му с очередным релизом. Я уже, кажется, встречала на форуме аналогичный вопрос.

Про декларацию по Налогу на прибыль вы правы в плане флажка «Непринятия к НУ» (!)А что во вашему в Ф.2 происходит? Почему и из доходов и из расходов минусует?

Это не ошибка в алгоритме расчета Формы 2? я в цитате специально подчеркнула. При том, что другие пени (не по НДС) нормально встают.

Автор! У вас на сч.68.02 по субконто, действительно выбран вариант «Пени по налогу (по актам проверки»)?? или рядом позиция субконто по пеням? Важно понять, что вы ввели абсолютно верно и начисления и оплату пеней.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Получилось так, что по пеням по НДС есть и у других пользователей вопросы, при том, с правильным отражением статей «прочих доходов и расходов» как непринимаемых к НУ.Обращение к г-ну Культурному (имени не знаю.).

Посмотрите здесь, и если найдёте время, то лучше всю тему. Все скриншоты, оборотки говорят о грамотном подходе к раскрытию проблем вопроса.

И у человека такая же ситуация, как у stesy_t .

У меня в тестовой такого (неправильного) варианта отражения в БУ/НУ проводок по непринимаемым пеням по НДС, действительно не получается. У меня в тестовой базе всё нормально выходит. А вот у авторов вопросов (я опять про ссылку на др.тему) — так выходит. Ошибок в отражении там лично я не нашла.

stesy_t! Ещё раз, прошу у вас прощения за отсыл в тему к другому автору.

Позвольте не согласиться. В счете 99.01.1 открывается субконто, наз. Причитающиеся налоговые санкции. Сумма отражается как раз где и положено — строка 24601 в ОТЧЕТЕ о приб/уб. Так что делайте Д99.01.1 «Приб/уб по основн деят» К 68. штрафы пени.

Пусть вас не смущает 99.01 — это счет и прибылей/и убытков.

Пени — это не штрафы.Опять же, замечание: при ведении учета по ПБУ18/02 в пр-ме никакие дополнительные субсчета на сч.99 не рекомендовано вводить в план счетов.

Я говорю о 1С.Бух.8.2.

Здравствуйте.Я думаю, что оба варианта имеют право жить.Согласна что санкции налоговые по определению -это штрафы..(но есть принцип содержания перед формой).К тому же Строка в Отчете 24601 наз «Штраф санк и пени за нарушение законодат» и заполняется только если счет будет Д.99, Мы тоже использ. ПБУ 18, счет 99.01.1 — был в 1С 8.2 в типовой конф: мы его не заводили.

И когда используете счет 99 — не надо исчислять постоянные разницы на эти суммы. (Сама сначала вела пени на сч. 91, потом стала вести на счете 99- намного удобнее и рациональнее для учета).

Еще статья Разгулина. действующая на сегодня.

«Как отразить в бухучете и при налогообложении пени и штраф за неуплаченный (несвоевременно уплаченный) налог»С.В. Разгулин

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Налоговое законодательство разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога (п. 1 ст. 75 НК РФ). Штрафом является налоговая санкция, которая взыскивается с организации за допущенное налоговое правонарушение (ст. 114 НК РФ).

Для целей бухучета как пени за несвоевременную уплату налога, так и штрафы за налоговые правонарушения можно объединить в одну категорию учетных объектов – налоговые санкции.

Такой подход не противоречит задачам бухучета, в частности обеспечению полной и достоверной информации о деятельности организации и основным принципам его ведения – рациональности и приоритету содержания перед формой (п. 3 ст.

1 Закона от 21 ноября 1996 г. № 129-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02).

Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Для обеспечения аналитического учета налоговых санкций к счетам 68, 69 целесообразно открыть субсчета в разрезе налогов, по которым начислены санкции (например, субсчет «Пени (штрафы) по налогу на прибыль»).

Начисление налоговых санкций отразите проводкой:

Дебет 99 Кредит 68 (69) субсчет «Пени (штрафы)»– начислены пени (штраф) за несвоевременную уплату налога (за налоговое правонарушение).

При расчете налога на прибыль суммы начисленных пеней и штрафов организация учесть не вправе (п. 2 ст. 270 НК РФ)._________________________________________________________________________________________________

Из действующего плана счетов (ред.2006 года) : «. По кр 69 в корреспонденции со счетом прибылей/уб отражается начисленная сумма пеней за несвоевременный взнос платежей. «

www.buhonline.ru

Начисление пени по налогу в 1с 83

Программа 1С обеспечивает автоматическое проведение многих часто повторяющихся операций. Оплата и начисление штрафа — ситуация разовая. Поэтому для отражения в 1С требуется ручная обработка документов.

Инструкция

Уплата административного штрафа с расчетного счета в программе 1С отражается в разделе «Документы», далее «Учет денежных средств» и «Банковские документы». Поскольку предприятие платит штрафы не каждый день, типовых настроек для обработки таких разовых документов может не быть.

https://www.youtube.com/watch?v=zPgtZ3d3XuI

Для проведения платежного поручения на уплату штрафа в программе 1С после его загрузки откройте документ двойным кликом левой кнопки мыши. На панели инструментов нажмите «Операция». Из открывшегося списка операций выберите «Прочее списание денежных средств», если на вашем предприятии не предусмотрен другой вариант обработки.

Далее в окне «Счет» вызовите справочник счетов бухгалтерского учета и выберите счет 91.02 «Прочие расходы». Этот счет аналитический, поэтому сразу же откроется окно для выбора аналитики. В открывшемся списке выберите «Штрафные санкции». Затем в правом нижнем углу окна нажмите OK. Документ проведен.

Проверьте правильность бухгалтерской проводки. Должна сформироваться запись: Дебет счета 91.02, аналитика «Штрафные санкции» — Кредит счета 51 «Расчетный счет».

Уплата налоговых штрафов производится либо по требованию налоговой инспекции, либо самостоятельно предприятием по уточненному расчету налога. При обработке банковского документа оплаты штрафа программа выберет операцию «Перечисление налога» и в зависимости от настройки может выбрать конкретный налог, по которому оплачен штраф. Возможно, налог придется выбрать вручную.

Бухгалтерский счет 68 «Расчеты с бюджетом» аналитический. В окне «Счет» на основной вкладке банковского документа вызовете список бухгалтерских счетов и выберите налог, по которому уплачен штраф. Под окном «Счет» в появившемся окне «Вид оплаты» выберите нужную строку: «Налог(начислено/доначислено), пени, штрафные санкции». Нажмите OK в правом нижнем углу документа. Документ проведен.

Проверьте, сформировалась ли бухгалтерская проводка по документу оплаты штрафа: Дебет счета 68 «Расчеты с бюджетом» — Кредит счета 51 «Расчетный счет».

Начисление налогового штрафа оформляется записью по Дебету счета 91.02 «Прочие расходы», субконто «Штрафные санкции» в корреспонденции с кредитом счета 68 «Расчеты с бюджетом».

Как отразить административный штраф в 1С 8.3?

Доброго времени суток, нашей организации выписали административный штраф. Что с ним делать? Как оформить штраф в 1С?