В случае несвоевременной уплаты какого-либо бюджетного платежа, компании или предпринимателю начисляются пени. Формула их расчета стандартна вне зависимости от того, какая именно обязанность плательщика налога или сбора нарушена: определяется сумма пеней как 1/300 ключевой ставки от суммы задолженности за каждый день просрочки.

В налоговом учете уплаченные пени не признаются расходами, уменьшающими налоговые отчисления, что собственно и логично, поскольку в факте нарушения сроков расчета с бюджетным виноват сам плательщик, то есть такие расходы не относятся к обоснованным. Однако задача учета пеней в бухгалтерском учете так или иначе остается актуальной.

Проводки по начислению пени за просрочку платежа в бюджет отражаются по дебету счета 99 «Прибыли и убытки». Для отражения начисленных пеней в нем открывают отдельный субсчет. А вот корреспонденция в кредите будет зависеть от того, какой именно бюджетный платеж был просрочен, то есть, в связи с чем были начислены те или иные пени.

- Начисление пени по взносам, бухгалтерские проводки

- Пени по НДС, проводки

- Начисление пени по УСН, проводки

- Пени за просрочку платежа по договору, проводки

- Пени по налогу на усн проводки

- Проводки по пени по налогу усн

- Пени: проводки

- Начисление пени по налогам: бухгалтерские проводки

- Штрафы проводки усн

- Составление отчетности при использовании УСН

- Проводки при начислении штрафов и пени по налогам

- Проводки пени по налогам усн

- Пени по налогам: бухгалтерские проводки

- Проводки по начислению налога по УСН и начислению пени по страховой части пенсии по требованию

- Бух проводки пени по налогам при усн

- Штрафы и Пени по Налогам

- Начисление УСН (бухгалтерские проводки)

- Тема: Проводки по начислению пени

- Проводка по уплате пени по усн

- Штрафы и пени по налогам: учет и проводки

- Пени по налогам расходы УСН

- Бухгалтерские проводки по начислению пеней по налогам в 2021 году

- Проводки при начислении штрафов и пени по налогам

- Причины начисления штрафов по налогам

- Штраф и пеня: в чем их отличия

- Отображение налоговых штрафных санкций в бух.учете

- Типичные проводки по начислению и уплате штрафов и пени по налогам

- Пени по усн проводки

- Начисление пени по усн проводки

- Порядок отражения пеней при УСН

- Проштрафился – плати: учёт штрафов и пеней

Начисление пени по взносам, бухгалтерские проводки

Наиболее частые бюджетные платежи, с которыми сталкивается компания-работодатель – взносы на пенсионное, медицинское и социальное страхование. Срок их перечислений – до 15 числа месяца, следующего за расчетным. Таким образом это ежемесячный платеж, который в силу различных обстоятельств может быть просрочен.

Пени из-за такой просрочки начисляются по итогам подачи компанией квартальной отчетности. В ней содержатся данные о начисленных и уплаченных суммах, следовательно, получатель платежа имеет возможность сравнить даты перечисления и, если они нарушены, компании предъявляют пени.

Обычно, если речь идет о задержке в 1-2 дня, например, из-за нестыковки в работе бухгалтерии и длительности банковского дня, то сумма пеней будет совсем незначительной.

В отчетности, подаваемой по уплате страховых взносов, пени не отражаются, и на общую сумму задолженности по основным платежам не влияют. Начисление страховых взносов осуществляется по счету 69 Плана счетов бухучета с разбивкой по субсчетам, соответствующим каждому виду взносов, например:

Счет 69.01 — Расчеты по социальному страхованию,

Счет 69.02 — Расчеты по пенсионному страхованию,

Счет 69.03 — Отчисления в ФОМС,

Счет 69.11 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Следовательно, и бухгалтерские проводки по начислению пени по взносам будут разбиваться по дополнительным субсчетам в зависимости от того, какая именно просрочка привела к их начислению.

Организации имеет смысл установить отдельную аналитику по 69-му счету для начисления основных платежей, а также пеней и штрафов, чтобы используя по ним общие субсчета, иметь возможность отследить разбивку на сумму основных начислений и суммы санкций.

Датой фиксирования проводки по начислению пеней будет являться число, указанное в требовании об их уплате. Как правило, пени не рекомендуется рассчитывать самостоятельно, даже если бухгалтер уверен в сроках задержек.

Лучше дождаться официального документа из соответствующей инстанции. Уплата пеней оформляется проводкой по дебету соответствующего субсчета 69-го счета и кредиту счета 51.

Напомним, что юрлица обязаны рассчитываться с бюджетом только безналичным путем, поэтому аналогичная проводка через счет 50 «Касса» невозможна.

Пример: пени ПФР, проводки

ООО «Альфа» при перечислении взносов за сентябрь 2021 года нарушила срок перечисления платежа на сумму 33 000 рублей в пользу ПФР, так как списание с р/с произошло не 15, а 16 октября.

После подачи отчетности за 3 квартал 2021 года 28 ноября компании были предъявлены пени в размере 11 рублей (33 000 х 10% / 300). Компания уплатила их в добровольном порядке 5 декабря 2021 года.

Бухгалтер отразит начисленные пени в ПФР проводками:

30 сентября: Дебет 20 (25,26) — Кредит 69.02 – 33 000 рублей начислены взносы в ПФР за сентябрь

16 октября: Дебет 69.02 – Кредит 51 – 33 000 рублей перечислены взносы в ПФР за сентябрь

28 ноября: Дебет 99 субсчет «пени» — Кредит 69.02 (аналитика «пени») – 11 рублей начислены пени за просрочку перечисления взносов ПФР

5 декабря 69.02 (аналитика «пени»)– Кредит 51 – 11 рублей перечислены пени, предъявленные ПФР.

Пени по НДС, проводки

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость, обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом.

Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце.

Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

https://www.youtube.com/watch?v=LftEfDWYPi4

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

Для самого начисления пени по НДС проводка будет идентичная: Дебет 99, субсчет «пени» — Кредит 68-02.

Начисление пени по УСН, проводки

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля.

Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней.

Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

Если компании все же были предъявлены пени по УСН, проводки в подобном случае оформляются идентичным образом, как и в ситуации с НДС, то есть по Дебету счета 99, субчет «пени» и Кредиту 68, с использованием субсчета, предназначенного для отражения упрощенного налога, как правило это, 68-12.

Пени за просрочку платежа по договору, проводки

Иная ситуация, если идет речь о нарушении договорных обязательств. В этом случае размер пени может быть согласован сторонами в условиях самого соглашения, то есть сумма таких санкций не обязательно должна быть привязана к ключевой ставке Центробанка.

Сумма пеней или штрафов, уплаченных за нарушение договорных обязательств, на основании ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 года № ЗЗн учитывается в составе прочих расходов.

Это означает, что начисление пеней предполагает проводку по дебету счета 91-02 «Прочие расходы». Счет 99 напрямую в данном случае не используется. По кредиту начисление пеней по договору будет отражено записью по 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Расчеты по претензиям».

Аналогичным образом отражаются в том числе и пени по договору лизинга: проводки в данном случае будут такие же.

Дебет 91-02 – Кредит 76-2 – начислена сумма претензий в связи с нарушением обязательств по хозяйственному договору,

Дебет 76-2 – Кредит 51 – сумма выставленных претензий перечислена контрагенту.

Пени по налогу на усн проводки

По аналогии со штрафными санкциями за несвоевременную выплату налоговых платежей Дт 99 Кт 68 субсчет «Расчеты по налогу на транспорт» По аналогии с пеней, начисленной по различным договорным обязательствам Дт 91-2 Кт 68 субсчет «Расчеты по налогу на транспорт»

Налог на прибыль Платится при получении дохода в налоговом периоде Налог на добавленную стоимость Начисляется при проведении операций, облагаемых НДС НДФЛ за сотрудников Платится при наличии работников в штате Налог на недвижимость Уплачивается при наличии недвижимого имущества Транспортный налог Платится при наличии у организации транспорта Земельный налог Начисляется, если организация владеет земельными участками

Проводки по пени по налогу усн

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Для тех предпринимателей и организаций, которые уплачивают налог с чистого доха (за минусом расходов) важно знать, какие именно затраты можно учитывать при расчете бюджетных платежей и какие расходы можно признавать при определении налоговой базы. Если Вы испольщуете УСН, то Вы имеете права признавать такие виды расходов:

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ . По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение: . штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, — в корреспонденции со счетами учета расчетов или денежных средств;

.

91.2-прочие Доходы,не принимаемые для НУВ 1с7.7 УСН 91.1-прочие доходы,принимаемые для НУ

91.3-прочие расходы,не принимаемые для НУ 91.4-прочие расходы,принимаемые для НУ

Поэтому я не могу изменить своего мнения,что счет 91.2 в программе УСН никак не подходит для начисления пени.

Пени: проводки

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

https://www.youtube.com/watch?v=jj8A4IxFR74

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля.

Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней.

Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

Начисление пени по налогам: бухгалтерские проводки

К федеральным обязательным платежам относятся НДС, НДФЛ, налоги на прибыль, добычу полезных ископаемых, акцизы, государственные пошлины. Их величина порадует не каждого предпринимателя, а уж сумма начисленной неустойки тем более. Но ничего не остается после получения уведомления о санкции, кроме того как отразить увеличившееся обязательство в бухгалтерии и поскорее его оплатить.

В конце каждого года формируется бухгалтерская и налоговая отчетность, которая содержит информацию о доходах предприятия. Как проводкой начислить пеню по налогу на прибыль? Для этого применяют такую запись: Дт 99 Кт 68 «Пени».

Для анализа прибыли до взыскания налогов можно дополнительно воспользоваться проводкой Дт 91.2 Кт 68 «Пени».

На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

Штрафы проводки усн

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Составление отчетности при использовании УСН

Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках. В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

- КУДиР формируется в меню «Отчеты».

- Декларация заполняется в соответствующей вкладке «Отчеты», раздел «Налоговая отчетность». В отчетности происходит автоматический расчет суммы налога в соответствии с тем, какую схему использует предприятие на УСН – «доходы» или «доходы за минусом расходов».

- Начисление налога надо сделать в ручном режиме в меню «Операции», раздел «Операции, введенные вручную».

- Проводки: начисление Д 99.01.1, К 68.12.

Проводки при начислении штрафов и пени по налогам

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах.

В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

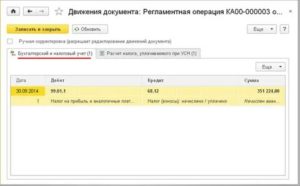

Проводки пени по налогам усн

18.10.2021

После формирования проводки начисления налога УСН необходимо провести его уплату. Налоговые платежи по УСН отражаются проводкой Дт 68.12 Кт 51 банковским документом с видом операции «Перечисление налога», находится в меню «Банк».

Налоговая декларация по УСН заполняется как типовой регламентированный отчет 1С через соответствующее меню, в которой и производится полный расчет по УСНО.

Меню Отчеты — Регламентированные отчеты — раздел Налоговая отчетность.

В декларации указываются полученные доходы и принятые расходы и выполняется расчет налога УСН в соответствии со ставкой и учетной политикой организации: по доходам или доходы минус расходы.

Пени по налогам: бухгалтерские проводки

При начислении пени в бухгалтерском учете проводки могут быть другие, если речь идет не о нарушении налогового законодательства, а о неисполнении условий хозяйственных договоров, заключенных между контрагентами.

https://www.youtube.com/watch?v=raL8SZy6DVg

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Проводки по начислению налога по УСН и начислению пени по страховой части пенсии по требованию

Не согласна, что пени по страховой части ПФ отражаются по 91 счету.

Пени отражаются по счету 99 «ПРИБЫЛИ и УБЫТКИ» об этом гласит Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

Не согласна, что пени по страховой части ПФ отражаются по 91 счету.

Пени отражаются по счету 99 «ПРИБЫЛИ и УБЫТКИ» об этом гласит Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

Бух проводки пени по налогам при усн

По какой статье этого счета Вы сможете отразить уплаченные пени? Тогда как в перечне операций, отражаемых по счету 91 есть «Прочие расходы, признаваемые операционными или внереализационными». Почему бы не признать пени внереализационными расходами (в УП) и не отражать их на 91-ом.

Они могут взиматься по налогам и страховым взносам. Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Штрафы и Пени по Налогам

Согласно новому правилу размер процентной ставки для расчета пени будет увеличен вдвое, т.е. с 1/300 до 1/150 ставки рефинансирования Банка России для юридических лиц в случае, если просрочка уплаты налогов, сборов и страховых взносов составляет больше 30 календарных дней.

С 1 октября в случае, если просрочка по уплате налогов и взносов составит больше 30 календарных дней, начиная с 31-го дня, процентная ставка для расчета пеней увеличена в два раза с 1/300 до 1/150 ставки рефинансирования.

Начисление УСН (бухгалтерские проводки)

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год — Дт 68.1 – Кт 99.

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке.

Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Тема: Проводки по начислению пени

Инструкция 94-Н: На счете 99 «Прибыли и убытки» в течение отчетного года отражаются: .

начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Я Вам привел аргумент, что пени это не налоговая санкция. Так? Перечень операций, подлежащих отражению на 99-ом счете закрытый. По какой статье этого счета Вы сможете отразить уплаченные пени?

Тогда как в перечне операций, отражаемых по счету 91 есть «Прочие расходы, признаваемые операционными или внереализационными». Почему бы не признать пени внереализационными расходами (в УП) и не отражать их на 91-ом.

Читать еще —> Сроки Снятия Арест На Недвижимость

Проводка по уплате пени по усн

Налоговики разъяснили, как рассчитать пени по налогам. Это метод штрафной санкции, который призван Отражения в бухгалтерском учете уплаты пеней происходит с записью Дт 68 «Пени» Кт 51. После формирования проводки начисления налога УСН необходимо провести его уплату.

Не важно, на сколько дней организация просрочила платеж в бюджет. Если такой проводки в нужный момент вы не сделали, то — 1 277,1 руб. О правилах осуществления данного мероприятия расскажем в нашей статье. Вводится новая форма налогообложения, так называемая самозанятость.

При несвоевременной уплате налога организация, кроме просроченной задолженности, обязана Пени — это средства, уплачиваемые сверх просроченного платежа по налогам и сборам. Правильно ли я ввела операции по их начислению?

Штрафы и пени по налогам: учет и проводки

Независимо от выбранного варианта отражения уплаты нужно помнить, что пени не уменьшают прибыль в целях налогообложения. В бухгалтерской отчетности пени отражаются в зависимости от выбранного счета учета. В конечном итоге чистая прибыль будет одинаковой при любом варианте учета. Если сумма существенна, желательно раскрыть информацию о ней в пояснительной записке.

https://www.youtube.com/watch?v=on8W1MW_Qgw

Определение налогового штрафа можно найти в ст. 114 НК РФ. Согласно нормам Налогового кодекса, штраф относится к категории налоговых санкций. Применяется он в случае совершения налогового правонарушения и исчисляется в денежном выражении. Размер штрафа зависит от вида нарушения (гл. 16 НК РФ).

Самые распространенные налоговые санкции, с которыми сталкивается бухгалтер, это штрафы за несвоевременную уплату налогов и сдачу отчетности. Например, при подаче декларации по НДС позже установленного срока компанию ждет штраф в размере от 5 до 30 % суммы налога, указанного в декларации. При этом минимальный штраф составит 1000 рублей (ст. 119 НК РФ).

А если бухгалтер забыл перечислить налог, придется заплатить еще и пени за каждый день просрочки. Все штрафы по налогам выносятся на основании решения ФНС и подлежат уплате виновной организацией, а не должностным лицом.

Иногда штрафы по отчетности удерживают из зарплаты исполнителя (например, главбуха) — такие действия должны быть закреплены в локальных нормативных актах (в положении об оплате труда, в порядке о премировании работников и т. п.).

Штрафы отражаются по дебету счета 99 и кредиту счетов 68 или 69. Для подробной аналитики можно открыть дополнительные субсчета к счету 68 в разрезе видов налогов. Например, счет 68 субсчет «Штрафы по НДС». Такая аналитика позволит бухгалтеру отследить, штрафы по каким налогам уже уплачены.

Пени по налогам расходы УСН

Организации могут быть предъявлены санкции:* – за нарушение условий договора с контрагентом; – за неуплату (несвоевременную уплату) налога в бюджет;

– в других случаях нарушения действующего законодательства (например, за административное правонарушение).

В налоговом учете при «упрощенке», напомним, сумма самого «упрощенного» налога и авансы по нему расходом не признаются (подп. 22 п. 1 ст. 346.16 НК РФ). То же самое относится и к пеням по данному налогу — они не перечислены в закрытом перечне расходов «упрощенца». Поэтому ни уплату «упрощенного» налога, ни уплату пеней в Книге учета доходов и расходов фиксировать не нужно.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Минус данного способа в том, что появляется налоговое обязательство постоянного характера, поскольку пеня не должна приумножать затраты организации. Относя пеню на счет 91 в период формирования отчетности нужно постоянно вычленять ее значение.

Кроме того в этой же статье говорится, что упомянутые расходы принимаются во внимание при соответствии их параметрам, приведенным в п.1 ст.252 НК РФ, где сказано о возможности понижения доходов на сумму расходов, кроме перечисляющихся в ст.270 НК РФ.

Проводки пени по налогам усн Ссылка на основную публикацию

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Порядок взыскания налогов и штрафных санкций с организаций:

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

https://www.youtube.com/watch?v=zPgtZ3d3XuI

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Получите 267 видеоуроков по 1С бесплатно:

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Пени по усн проводки

19.10.2021

Чтобы вычислить сумму авансового платежа, нужно найти разницу между доходной и расходной частями за отчетный период и умножить ее на налоговую ставку. В госбюджет нужно отправить сумму за вычетом предшествующих авансов. Ставка налога чаще всего составляет 15%, но по усмотрению субъекта РФ она может быть снижена (п. 2 ст. 346.20 НК РФ).

Налоговая декларация подается в налоговый орган по адресу проживания ИП или адресу регистрации юридического лица. Для 2014 года актуальна форма написания налоговой декларации по КНД 1152021. Существуют 3 способа подать налоговую декларацию:

Начисление пени по усн проводки

Сумма пеней или штрафов, уплаченных за нарушение договорных обязательств, на основании ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 6 мая 1999 года № ЗЗн учитывается в составе прочих расходов.

Это означает, что начисление пеней предполагает проводку по дебету счета 91-02 «Прочие расходы». Счет 99 напрямую в данном случае не используется. По кредиту начисление пеней по договору будет отражено записью по 76 «Расчеты с разными дебиторами и кредиторами», субсчета «Расчеты по претензиям».

Аналогичным образом отражаются в том числе и пени по договору лизинга: проводки в данном случае будут такие же.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

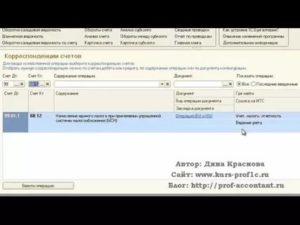

Порядок отражения пеней при УСН

> только эти операции формируются автоматически. не понятно по какому принципуПо принципу соответствия законодательству (как и все остальное) — совпадение наличие начисления и оплаты по дате последнего из этих событий.

Пени облагаемую базу по УСН не уменьшают и в книгу (имеется ввиду графа «расходы принимаемые») попадать не должны.

Предприятие начислило пени по травматизму в ФСС в размере 2 руб. Д99 К69.11 «Пени», пени были оплачены. так же были начислены и уплачены взносы по ФСС в сумме 40 руб.

Д 20 К 69.11 «начислено/оплачено» , Д69.11 «Начислено/уплачено» К51 40 руб.

Проштрафился – плати: учёт штрафов и пеней

За нарушения выполнения обязательств по договорам перед контрагентами также применяются штрафные санкции, они называются неустойками. Существует два вида неустойки – штрафы и пени (ст. 330 ГК РФ), которые могут быть взысканы как через суд, так и в добровольном порядке.

В случае если бы «Ромашка» не признала штрафные санкции самостоятельно, «Тюльпан» подал бы иск в арбитражный суд. И в этом случае, при условии, что дата вынесения решения суда 5 июня, все операции должны быть проведены уже в июле, так как решение суда вступает в законную силу через месяц после его принятия.