19.10.2021

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений.

Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2021 года.

Проверить учетную политику на 2021 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

- Проводки По Начислению Доходов В Казенном Учреждении

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Примеры основных проводок в казенном учреждении

- Порядок учета субсидий бюджетными учреждениями с 2021 года

- Поступление доходов в бюджет проводки

- Как проводится бухгалтерский учет в казенных учреждениях

- Бухгалтерские проводки казенного учреждения

- Проводки По Начислению Заработной Платы 2021 Год Казенное Учреждение Кэк

- Учет субсидий в 2021 году

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Новое в бюджетном учете в 2021 году для казенных учреждений

- Новые стандарты бухучета с 2021 года

- Другие изменения

- Санкционирование расходов в бюджетном учете

- Отчетность казенного учреждения в 2021 году

- Порядок учета субсидий бюджетными учреждениями с 2021 года

- Виды получаемых бюджетными учреждениями из бюджета субсидий

- Какие коды КОСГУ и видов доходов применяются для учета субсидий

- Проводки при учете субсидии на выполнение государственного (муниципального) задания

- Проводки при учете целевых субсидий

- Проводки По Доходам В Казенном Учреждении 2021 Году Начисление По Видам Расходов

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Возврат в доход бюджета дебиторской задолженности прошлых лет (проводки)

- Налог на прибыль в казенных учреждениях

- Расчеты по ущербу и иным доходам

- Особенности санкционирования расходов разных видов деятельности получателей бюджетных средств (для казенных учреждений)

- 31 Января 2021Казенное учреждение – арендодатель имущества: как учесть доходы

- Начислен надог на прибыль проводки в казенном учреждении

- Вход для клиентов

- Основные проводки в бухучете по госпошлине

- Проводки По Доходам В Казенном Учреждении 2021 Году Начисление По Видам Расходов

- Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

- Учет доходов учреждений в свете последних изменений в КОСГУ

- Бюджетный учет: доходы и расходы будущих периодов

- Проводки в бухгалтерском учете: что это и как используется

- Бюджетная классификация в 2021 году: примеры

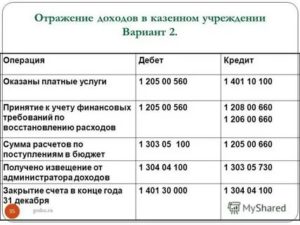

Проводки По Начислению Доходов В Казенном Учреждении

По счетам аналитического учета счета 020700000 «Расчеты по кредитам, займам (ссудам)», отражающим сумму основного долга по кредитам, займам (ссудам), в 15 — 17 разрядах номера счета отражается аналитический код поступления.

Учреждение при необходимости имеет право закрепить в учетной политике другие виды расходов, например стоимость лицензирования нового вида деятельности. Важно не перепутать расходы будущих периодов с резервами на будущие расходы — для них используются разные схемы учета (п. 302 Инструкции № 157н).

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Признание расходов в бухучете не зависит от намерения получения дохода и формы осуществления расходов. В качестве наглядного примера рассмотреть можно ситуацию, когда в счет уплаты налога у организации конфисковано здание, впоследствии реализованное через аукцион.

Проводки по операции (без отображения конкретных цифр) будут такими: Дт 76 Кт 91-1 Отображение выручки от реализации здания Дт 91-2 Кт 68 Начислен НДС Дт 91-2 Кт 01 субсчет «Выбытие ОС» Списание стоимости здания по балансу Дт 68 Кт 76 Погашение долга по налогам Дт 91-2 Кт 76 Отображение исполнительского сбора Дт 91-2 Кт 76 Отображение затрат на аукцион и вознаграждение организатора Дт 91-2 Кт 76 Отображение суммы удержанного штрафа Дт 51 Кт 76 Поступление оставшейся от продажи здания суммы Особенности для бюджетных учреждений В бюджетных учреждениях бухучет осуществляется в соответствии с Инструкцией № 174н.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным. В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

Примеры основных проводок в казенном учреждении

Затраты на покупку основных средств, отразите на счете 106 01. А постановку на учет — на счете 101 00. Если по времени постановка основного средства на учет и его выдача в эксплуатацию совпадают, сделайте проводки:

Средства под отчет можно выдать двумя способами: наличными через кассу или на банковскую карту подотчетного лица. Выбранный способ закрепите в учредительных документах. А выдачу денег подотчет отразите проводками:

Порядок учета субсидий бюджетными учреждениями с 2021 года

Так, субсидии на выполнение государственного (муниципального) задания предоставляются учреждениям в соответствии с абзацем 1 пункта 1 статьи 78.1 Бюджетного кодекса РФ.

Целью предоставления указанного вида субсидий является финансовое обеспечение выполнения учреждениями государственного (муниципального) задания, доводимого учредителем.

Отметим, что от выполнения такого задания учреждения отказаться не могут.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Субсидии на осуществление капитальных вложений предоставляются учреждениям в соответствии со статьей 78.2 Бюджетного кодекса РФ.

Цель предоставления указанных субсидий — осуществление учреждениями капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность.

В результате расходования такого вида субсидии в оперативное управление учреждения должен поступить вновь построенный или приобретенный объект недвижимого имущества.

Читать еще —> Оформить социальную карту школьника через портал госуслуг

Поступление доходов в бюджет проводки

Бухгалтерские проводки в бюджетном учете должны отразить все экономические операции в учреждении. Не будем повторять основные принципы, которыми руководствуются работники финансовых отделов, но напомним один, характерный для бюджетников момент.

В одной проводке не должны присутствовать счета с различными источниками финансирования или различными КБК одного типа. К примеру не может быть проводки, в дебите которой счет с одной классификацией расходов, а в кредите — с другой.

Также нельзя смешивать бюджетный источник финансирования с приносящей доход деятельностью. В указанных случаях счета принадлежат к различным сметам, что неприемлемо в бюджетном учете.

В дальнейших примерах проводок будем использовать счета без первых восемнадцати символов, только синтетический, аналитические счета и КОСГУ. Ниже приведем основные примеры проводок в бюджетном учете, которые дадут представления о нем.

Для учета доходов бюджетного учреждения используется счет 040110000 «Доходы текущего финансового года». К нему используются коды КОСГУ: 100 – операции с доходами. К данному счету открываются следующие аналитические счета в соответствии с объектом учета:

Как проводится бухгалтерский учет в казенных учреждениях

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

Бухгалтерские проводки казенного учреждения

Уменьшение суммы денежных обязательств в связи с возвратом материалов поставщику невозможно, так как денежное обязательство отражено полностью в сумме кредитового оборота счета 0 302 00 000 (п. 141 Инструкции № 162н). Оборот по дебету счета не предусмотрен.

Принятые в сумме дебетового оборота счета 0 208 00 000 денежные обязательства, отражаются вне зависимости от того, какой проводкой они будут закрыты по кредиту, главное, чтоб не возвратом, так как возврат уменьшает денежное обязательство.

Проводки По Начислению Заработной Платы 2021 Год Казенное Учреждение Кэк

Формы первичных документов закреплены в Постановлении Госкомстата № 1 от 05.01.2004. В настоящий момент они не являются обязательными, организации вправе разрабатывать и утверждать в учетной политике свои первичные документы. Проводки по зарплате и налогам в 2021 году не изменились.

Приведем примеры наиболее востребованных проводок. Самая первая проводка, которую делает бухгалтер новой компании – проводки по формированию и оплате уставного капитала. У молодого предприятия еще нет никакого имущества или денежных средств.

Чтобы компания могла начать работу, учредители вносят деньги или материальные ценности, например, материалы, товары, орг.технику, мебель и т.д. Учредитель получает долю в уставном капитале, а компания получает стартовый капитал и имущество для ведения деятельности. Счет этот активно-пассивный, т. е.

допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя.

Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Учет субсидий в 2021 году

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Казенщики являются отдельным типом государственных и муниципальных организаций, созданных для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемых за счет средств соответствующего бюджета на основании бюджетной сметы. Правила организации и ведения бухучета в казенных учреждениях регламентированы:

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкцией № 157н и инструкцией 162н в бюджетном учете для казенных учреждений в 2021 году;

- инструкцией № 132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в казенных учреждениях;

- порядком № 209н в части формирования КОСГУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

В основную систему нормативного регулирования БУ относят региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2021 году для казенных учреждений

При ведении бюджетного и бухгалтерского учета организациям госсектора придется дополнительно к ранее введенным применять следующие ФСБУ:

- «Запасы»;

- «Концессионные соглашения»;

- «Долгосрочные договоры»;

- «Резервы. Раскрытие информации об условных обязательствах и условных активах»;

- «Бюджетная информация в бухгалтерской (финансовой) отчетности».

Стандарты применяйте в учете с 01.01.2021, а в отчетности — начиная с отчетности 2021 года. Кроме того, с отчетности 2021 года применяются положения ФСБУ «Отчет о движении денежных средств», которые касаются отражения информации о производных финансовых инструментах.

Новые стандарты бухучета с 2021 года

Первые пять ФСБУ определили, что учет основных средств в казенных учреждениях в 2021 году ведут уже по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

Обновлены требования к малоценным объектам ОС и правилам их учета в бюджетной сфере. Подробная инструкция — в статье «Учет основных средств в казенном учреждении в 2021 году — особенности для малоценных ОС».

Учитывая эти изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить эти изменения следовало еще в декабре 2021 года.

Проверить учетную политику на 2021 год для казенных учреждений, новшества, все ли изменения учтены в главном документе — в статье «Учетная политика: как составлять по новым требованиям».

Обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Другие изменения

Чиновники скорректировали практически все действующие инструкции по бюджетному учету. Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — приказ № 132н. Общая структура КБК сохранена, но изменения есть, и их довольно много.

https://www.youtube.com/watch?v=IalTNND0HvU

Нововведения коснулись и действующего порядка формирования КОСГУ. С января 2021 применяется приказ № 209н. Новыми положениями добавлены новые бухгалтерские коды, названия некоторых старых изменены, а некоторые вовсе исключены.

Обратите внимание, что изменения коснулись инструкции № 162н. Скорректирован Единый план счетов казенного учреждения.

Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Подробно об этих нововведениях читайте в статьях «Изменения по КБК с 2021 года: что важно знать бюджетникам и НКО» и «Работаем правильно: все инструкции по бюджетному учету».

Санкционирование расходов в бюджетном учете

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую применяет организация в своей деятельности, следует закрепить в учетной политике.

Бухгалтерские проводки по санкционированию расходов казенных организаций в 2021 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Пример бухгалтерских проводок в бюджетном учреждении в 2021 году по санкционированию:

| Сумма обязательств, принятых по контракту, заключенному по итогам осуществления конкурентных способов определения поставщиков, исполнителей, подрядчиков | 0 502 07 000 | 0 502 01 000 |

| Операция в иных случаях принятия обязательств | 0 506 00 000 | 0 502 01 000 |

| Суммы, принятые учреждением за счет ранее сформированных отложенных обязательств | 0 502 09 000 | 0 502 01 000 |

Как правильно составлять любые бухгалтерские проводки, читайте в статье «Проводки в бухгалтерском учете: что это и как используется».

Отчетность казенного учреждения в 2021 году

Полный состав бюджетной отчетности за 2021 год для казенных учреждений установлен приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками ознакомьтесь в статье «Как отчитываются бухгалтеры бюджетных организаций».

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

2021 году форма отчета 0503160 казенного учреждения изменена приказом Минфина № 13н от 31.01.2021.

Отчетная форма состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

Каждый из разделов отчета содержит в себе специальные табличные формы и текстовую информацию — пояснения к показателям годовой отчетности.

Вышестоящий распорядитель вправе установить дополнительные отчетные формы, детализированную информацию и отраслевые требования по формированию пояснительной записки. Требования доводят до КУ отдельным распорядительным актом.

Порядок учета субсидий бюджетными учреждениями с 2021 года

Жизнь бухгалтера бюджетного учреждения нельзя назвать скучной. С наступлением очередного финансового года уже традиционно приходится пересматривать порядок ведения бюджетного учета. В новой статье разберемся, как с 2021 года бюджетным (автономным) учреждениям правильно организовать учет получаемых из бюджета субсидий.

Виды получаемых бюджетными учреждениями из бюджета субсидий

На основании Соглашений, заключаемых с учредителями, бюджетным (автономным) учреждениям могут предоставляться из бюджета:

- субсидии на выполнение государственного (муниципального) задания (учитываются учреждениями по КФО 4);

- субсидии на иные цели (КФО 5);

- субсидии на осуществление капитальных вложений (КФО 6).

Каждый из этих видов субсидий предоставляется для достижения учреждениями определенных целей.

Так, субсидии на выполнение государственного (муниципального) задания предоставляются учреждениям в соответствии с абзацем 1 пункта 1 статьи 78.1 Бюджетного кодекса РФ.

Целью предоставления указанного вида субсидий является финансовое обеспечение выполнения учреждениями государственного (муниципального) задания, доводимого учредителем.

Отметим, что от выполнения такого задания учреждения отказаться не могут.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Субсидии на иные цели предоставляются учреждениям в соответствии с абзацем 2 пункта 1 статьи 78.1 Бюджетного кодекса РФ. Они направлены на осуществление расходов, которые учреждение должно произвести для достижения целей своей деятельности.

При этом расходование иных средств для данных целей (средств на выполнение госзадания, средств от приносящей доход деятельности, средств ОМС) не предусмотрено.

К примеру, за счет субсидий на иные цели осуществляется капитальный ремонт, приобретение дорогостоящего оборудования.

https://www.youtube.com/watch?v=dCcvSJ8mZpU

Субсидии на осуществление капитальных вложений предоставляются учреждениям в соответствии со статьей 78.2 Бюджетного кодекса РФ.

Цель предоставления указанных субсидий — осуществление учреждениями капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность.

В результате расходования такого вида субсидии в оперативное управление учреждения должен поступить вновь построенный или приобретенный объект недвижимого имущества.

Какие коды КОСГУ и видов доходов применяются для учета субсидий

С 01.01.2021 действуют новые порядки применения бюджетной классификации*(1)

Обратите внимание, что безвозмездные поступления для целей определения КОСГУ теперь необходимо делить на поступления текущего и капитального характера.

К поступлениям капитального характера относятся те, которые приводят к формированию (увеличению) стоимости основных средств, нематериальных или непроизведенных активов учреждения.

Иные поступления относятся к поступлениям текущего характера.

Если же условиями предоставления средств предусматривается осуществление расходов как капитального характера, так и расходов не капитального характера, то указанные поступления признаются поступлениями текущего характера.

При этом применение КОСГУ и видов доходов в отношении субсидии на выполнение государственного (муниципального) задания с 01.01.2021 не поменялось.

Такая субсидия по-прежнему отражается по КОСГУ 131 «Доходы от оказания платных услуг (работ)» и статье видов доходов 130 «Доходы от оказания платных услуг, компенсаций затрат». По всей видимости это связано с тем, что такого рода субсидию нельзя отнести к безвозмездной.

Учреждение обязано достичь установленные показатели выполнения задания, в противном случае субсидию (или ее часть) нужно будет вернуть обратно.

Субсидии на иные цели могут носить как капитальный (к примеру, если субсидия предоставлена для приобретения основных средств), так и текущий характер (пример — проведение ремонта). В зависимости от характера предоставления субсидии выбирается код КОСГУ:

- 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления»или:

- 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления».Код видов доходов для субсидии на иные цели предусмотрен единый (без разбивки на поступления текущего и капитального характера) — 180 «Прочие доходы».

Субсидии на осуществление капитальных вложений отражаются с 01.01.2021 по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» КОСГУ и коду видов доходов 180 «Прочие доходы».

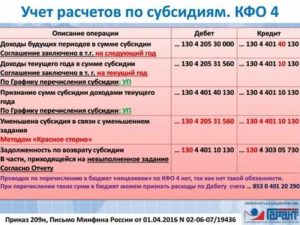

Проводки при учете субсидии на выполнение государственного (муниципального) задания

С 01.01.2021 вступил в силу новый Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы»*(2).

Основное новшество для учета субсидий в связи с данным Стандартом — это то, что учреждения отражают доходы будущих периодов в виде субсидии на основании заключенных с учредителем Соглашений. Признание таких доходов доходами текущего года осуществляется уже на основании отчета о выполнении условий предоставления средств.

Соответствующие правки уже внесены в Инструкции по бухгалтерскому учету в бюджетных (автономных) учреждениях. Они подлежат применению с 01.01.2021.

Напомним, что ранее доходы в виде субсидии на выполнение государственного (муниципального) задания признавались доходами текущего года на основании условий Соглашения (при наступлении даты предоставления субсидии).

Если обобщить вышесказанное, то учет субсидии на выполнение государственного (муниципального) задания отражается учреждениями с 01.01.2021 следующими бухгалтерскими записями:

1. Дебет 4 205 31 000 Кредит 4 401 40 131 — на основании заключенного Соглашения отражено начисление доходов будущих периодов в сумме субсидии на выполнение государственного (муниципального) задания;2.

3.Дебет 4 401 40 131 Кредит 4 401 10 131 — отражено признание доходов в виде субсидии на выполнение госзадания доходами текущего года в соответствии с отчетом о выполнении государственного (муниципального) задания доходов текущего финансового года;

Дебет 4 401 40 131 Кредит 4 303 05 000 — отражено начисление задолженности по возврату в доход бюджета остатков субсидий в связи с недостижением установленных заданием показателей на основании отчета о выполнении государственного (муниципального) задания.

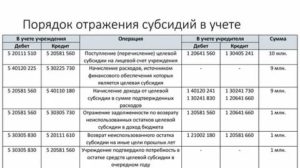

Проводки при учете целевых субсидий

Корреспонденции по учету целевых субсидий будут аналогичны корреспонденциям по учту субсидий на выполнение государственного (муниципального) задания.

https://www.youtube.com/watch?v=SZze_28F1-8

Учитывая положения обновленных инструкций по бухгалтерскому учету в бюджетных (автономных) учреждениях, проводки при учете целевых субсидий будут следующими:

1. Дебет 5 (6) 205 52 (62) 000 Кредит 5 (6) 401 40 152 (162) — на основании заключенного Соглашения отражено начисление доходов будущих периодов в объеме целевой субсидии;2.

Дебет 5 (6) 401 40 152 (162) Кредит 5 (6) 401 10 152 (162) — отражено признание доходов в виде целевой субсидии доходами текущего года в в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива);

3.

Дебет 5 (6) 401 40 152 (162) Кредит 5 (6) 303 05 000 — отражено начисление задолженности по возврату в доход бюджета остатков предоставленных учреждениям целевых субсидий, образовавшихся в связи с недостижением целевых показателей (не выполнением условия при передаче активов), на основании отчета о достижении целевых показателей (о выполнении условия при передаче активов).

Проводки По Доходам В Казенном Учреждении 2021 Году Начисление По Видам Расходов

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей.

Используются эти проводки:

Как вести бухгалтерский учет в казенном учреждении в 2021 году

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 65н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов ФР и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Так, например, учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет. С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.

303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия.

Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

Если штрафные платежи начисляются компанией самостоятельно, то отразить их необходимо на дату расчета и уплаты в бюджет. При начислении по результатам проверки отразить их следует на дату вступления в силу решения по проверке. Учет расчетов с бюджетом по налогам организуется, в соответствии с планом счетов, на счете 68.

Возврат в доход бюджета дебиторской задолженности прошлых лет (проводки)

Дебиторский долг представляет собой требования по имуществу компании к иным гражданам, которые считаются должниками. В работе компаний способны появляться такие ситуации, как неисполнение договоров по приемке не финансовых активов от контрагентов, обязательств подотчетных лиц и многое другое. Вследствие этого и возникает долг по дебиторке, который должен своевременно погашаться.

https://www.youtube.com/watch?v=bdZd6-uMVtg

С переменой состояния имущества должников у них возникает возможность восстановления дебиторской задолженности прошлых лет. Помимо этого, при признании человека должником, неспособным расплачиваться деньгами, количество обязанности способно перечисляться руководителям на счета организаций или в сферу бюджета.

Налог на прибыль в казенных учреждениях

- Суммы от продажи основных средств (с согласия собственника).

- Платежи за сдачу имущества в аренду, предоставления парковки.

- Неустойки, штрафы, выплачиваемые за нарушение условий договоров.

- Страховые возмещения, положенные к получению при наступлении страхового случая.

- Излишки материальных ценностей, выявленных при инвентаризации и материалов, полученных при демонтаже имущества.

- Стоимость безвозмездно полученного имущества или добровольные пожертвования граждан либо организаций.

- Иные доходы, полученные в рамках заключенных договоров.

В обязанность учреждений казенного типа входят формирование и представление деклараций по налогу на прибыль в ИФНС вне зависимости от факта получения доходов. В НК РФ установлены условия и предельные сроки представления данных. При ведении учета казенных учреждений:

Расчеты по ущербу и иным доходам

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

Исходя из положений ст. 246 ТК РФ размер причиненного работником ущерба определяется по фактическим потерям, исчисляемым из рыночных цен, действующих в этой местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа.

Особенности санкционирования расходов разных видов деятельности получателей бюджетных средств (для казенных учреждений)

2) обязательства участника бюджетного процесса – обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования или действующего от его имени учреждения предоставить в соответствующем финансовом году физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета;

Если буквально понимать термин «факт хозяйственной жизни», то не все операции, отражаемые в учете, будут такими фактами.

Фактами не будут события, сделки, операции, которые не оказывают и не способны оказывать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

В частности, операции по санкционированию расходов казенного учреждения не оказывают такого влияния.

Такая сверка проводится между плательщиками страховых взносов и органами контроля по уплате страховых взносов, которыми являются ПФР и его территориальные органы (в отношении страховых взносов на обязательное пенсионное и медицинское страхование), ФСС и его территориальные органы (в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством).В соответствии с п. 9 ст. 18 Федерального закона N 212-ФЗ совместная сверка уплаченных плательщиком страховых взносов может быть проведена по предложению органа контроля за уплатой страховых взносов или плательщика страховых взносов. Результаты такой сверки оформляются актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом органа контроля за уплатой страховых взносов.

Уплата НДС казенными учреждениями УИС ФНС в Письме от 17.07.2012 N ЕД-4-3/11763@ рассмотрела вопрос применения НДС в отношении операций по реализации товаров (работ, услуг), осуществляемых федеральными казенными учреждениями УИС, и сообщила следующее.Согласно пп. 1 п. 1 ст.

146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ. При этом п. 2 данной статьи определен перечень операций, не признаваемых объектами обложения НДС.Так, в соответствии с пп. 4.1 п. 2 ст.

146 НК РФ выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС. В связи с этим с 1 января 2012 г.

31 Января 2021Казенное учреждение – арендодатель имущества: как учесть доходы

Главное налоговое ведомство страны выпустило информационное письмо – своеобразную памятку для налогоплательщиков, как тем действовать, в случае если инспекция выявила в декларациях по НДС и журналах учета счетов-фактур расхождения и потребовала пояснений. Изучим содержание Письма ФНС России от 03.12.2021 № ЕД-4‑15декларациях /23367@ подробнее.

https://www.youtube.com/watch?v=TW6_ITSExQk

В соответствии с действующим законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность в различные государственные органы: по общему правилу – в Росстат и налоговые органы.

Кроме этого, иными законодательными актами предусмотрено представление бухгалтерской (финансовой) отчетности организациями, осуществляющими отдельные виды экономической деятельности, в другие государственные органы и органы надзора.

Законодатель решил убрать избыточную административную нагрузку на отчитывающиеся субъекты, дублирование функций государственных органов по получению и обработке годовой бухгалтерской (финансовой) отчетности.

О том, какие конкретно изменения внесены в порядок представления годовой бухгалтерской (финансовой) отчетности и куда представлять данную отчетность за 2021 год, – в нашем материале.

Начислен надог на прибыль проводки в казенном учреждении

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Чтобы в полной мере располагать информацией о расчете налога на прибыль, бюджетные учреждения должны вести налоговый учет — систему обобщения сведений для исчисления налогооблагаемой базы по налогам на основе первичной документации, рассортированной в утвержденном порядке.

Информация налогового учета должна подтверждаться первичной документацией (копиями первичных документов, используемых в бухучете), справкой из бухгалтерии, аналитическими регистрами, вычислениями налогооблагаемой базы.

Вход для клиентов

- 0 205 00 000 «Расчеты по доходам» – на нем отражаются суммы доходов (поступлений), начисленные учреждением в момент появления требований к их плательщикам, возникающих в силу договоров, соглашений (в том числе суммы поступившей от плательщиков предварительной оплаты), а также при выполнении учреждением возложенных на него согласно законодательству РФ функций;

- 0 209 00 000 «Расчеты по ущербу и иным доходам» – он предназначен для учета расчетов по суммам выявленных недостач, хищений, порчи денежных средств и иных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, по суммам предварительной оплаты, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, по суммам задолженности подотчетных лиц, своевременно не возвращенным (не удержанным из заработной платы), по суммам задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по суммам излишне произведенных выплат, по суммам принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, при возникновении страховых случаев, по суммам ущерба, причиненного вследствие действия (бездействия) должностных лиц организации, а также по суммам компенсации расходов, понесенных учреждениями в связи с реализацией требований, установленных законодательством РФ.

Приказом Минфина РФ от 27.12.2021 № 255н (далее – Приказ № 255н) в классификацию операций сектора государственного управления введены новые коды. Их следует применять с начала 2021 года. В связи с этим в рабочий план счетов необходимо ввести новые счета аналитического учета, соответствующие вновь введенным кодам КОСГУ. В статье рассмотрим порядок учета расчетов по доходам бюджетных и автономных учреждений спорта исходя из Приказа № 255н и проектов изменений в инструкциях № 174н, 183н (размещены на сайте www.regulation.gov.ru).

Основные проводки в бухучете по госпошлине

Проводки По Доходам В Казенном Учреждении 2021 Году Начисление По Видам Расходов

Учет остальных видов доходов теперь более детализирован. Потерпевшей стороной признано учреждение. Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам. Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

- Учет доходов учреждений в свете последних изменений в КОСГУ

- Бюджетный учет: доходы и расходы будущих периодов

- Проводки в бухгалтерском учете: что это и как используется

- Учет доходов и расходов в бюджетном учреждении

- Порядок учета субсидий бюджетными учреждениями с 2021 года

- Бюджетная классификация в 2021 году: примеры

Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

ВИДЕО ПО ТЕМЕ: Учет прочих доходов и расходов

Учет остальных видов доходов теперь более детализирован. Потерпевшей стороной признано учреждение. Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам.

Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию. Вы хотите познакомиться с изданиями Аюдар Инфо ближе?

Введите свои данные, выберите интересный вам журнал и бесплатный номер скоро станет ваш. Обращаем ваше внимание, что воспользоваться заявкой вы можете только один раз. Спасибо за выбор Аюдар Инфо! Обратный звонок. Вход для клиентов.

https://www.youtube.com/watch?v=P1A9u3BS-po

Забыли пароль? Семинары и вебинары Аюдар Инфо Ведение бухгалтерского бюджетного учета в соответствии с требованиями федеральных стандартов 07 сентября — 14 сентября г. Гришакова О. Специальные предложения Аюдар Инфо. Карта сайта. Все права защищены.

E-mail Выберите одну или несколько интересных Вам тем: для бюджетных организаций. Для коммерческих организаций. Для государственных учреждений. Номер Любой. Электронная версия. Почтовые данные.

Изменения в учете и отчетности государственных и муниципальных учреждений в году. Субсидию с условиями ставить на учет по счету

Наличие доходов и расходов будущих периодов значительно усложняет учет движения средств.

Разберем причины, при которых возникают такие суммы, рассмотрим, как правильно выстроить бухгалтерский учет и учетную политику организации. Оформить это можно такой операцией:.

Последний способ чаще всего используют промышленные предприятия, крупные производства. Списание расходов будущих периодов проходит поэтапно. Пример 1.

Учет доходов учреждений в свете последних изменений в КОСГУ

В соответствии с п. Однако, согласно п. В связи с этим, приказом Минфина России от Порядок отнесения расходов на приобретение неисключительных прав на подстатью КОСГУ действует до 1 января года.

Бюджетный учет: доходы и расходы будущих периодов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД. Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам.

Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять пп.

Информацию о плановых поступлениях доходах и выплатах расходах , а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета Остаток по счету Утвержденные планом ФХД суммы поступлений доходов учреждения отражаются по дебету аналитических счетов учета счета

О самых важных изменениях года в Инструкциях н, н, н и н читайте в нашем специальном материале. Суть нововведений, отличия новых положений от ныне действующих разобраны в методрекомендациях и сопоставительных таблицах старых и новых кодов КОСГУ, КВР.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу: В бухгалтерском учете бюджетного учреждения здравоохранения перевод медикаментов, учтенных в упаковках, на новую единицу измерения «штука» можно отразить в порядке, аналогичном операциям по внутреннему перемещению объектов нефинансовых активов.

Рассмотрев вопрос, мы пришли к следующему выводу: Информация о безвозмездно полученных услугах работах в бухгалтерском учете бюджетного учреждения не отражается, признание доходов не осуществляется, но сведения о подобных фактах хозяйственной жизни подлежат обязательному раскрытию в текстовой части Рассмотрев вопрос, мы пришли к следующему выводу: Приобретаемые поздравительные открытки через подотчетное лицо подлежат отражению на счете 36 «Прочие материальные запасы — иное движимое имущество учреждения» без применения забалансового счета 07 «Награды, призы, кубки и ценные подарки, сувениры» Рассмотрев вопрос, мы пришли к следующему выводу: Стоимость системы автоматического контроля загазованности должна включаться в первоначальную стоимость вновь построенного объекта — котельной. Выделение такой системы для учета в качестве самостоятельного объекта основных средств из единого инвентарного

Проводки в бухгалтерском учете: что это и как используется

Жизнь бухгалтера бюджетного учреждения нельзя назвать скучной. С наступлением очередного финансового года уже традиционно приходится пересматривать порядок ведения бюджетного учета. В новой статье разберемся, как с года бюджетным автономным учреждениям правильно организовать учет получаемых из бюджета субсидий.

https://www.youtube.com/watch?v=GvWQgp0sl0M

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов.

.

Проводки в бухгалтерском учете: что это и как используется дополнительные инструкции в соответствии с типом учреждения.

.

Бюджетная классификация в 2021 году: примеры

.

.

.

.