Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

- Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

- Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль. Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

- Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

- Учет штрафов по налогам в бухучете

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Проводки по начислению пени по страховым взносам

- Из УФНС в казначейство пришло требование на оплату пени по НДФЛ. Пени отражаются по коду вида расхода 853. Виновное лицо вносит в кассу деньги и казенное учреждение — получатель средств бюджета субъекта РФ сдает их в казначейство на лицевой счет учреждения. За учреждением не закреплены полномочия по администрированию кассовых поступлений. По какому коду бюджетной классификации отразить указанные операции? Какие нужно сделать проводки?

- В бюджетном учреждении проводки по пеням на налоги в 2021 году

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Бухгалтерские проводки по начислению пеней по налогам в 2021 году

- Косгу 290 и подстатьи: расшифровка и применение

- Бухгалтерские Проводки По Штрафам И Пеням В Казенном Учреждении В 2021 Году

- Проводки по закрытие расходов по бюджетному учету в 2021 году

- Пени по договору проводки бюджет 2021

- Пени по налогам в бюджетном учреждении

- Проводки начисление пеней по договору 2021 бюджет

- Бухгалтерские проводки по штрафам и пеням в казенном учреждении в 2021 году

- Пении Штрафы По Муниципальному Контракту Бюджет Проводки 2021 Год

- Пени Проводки В 2021 Году Казенное Учреждение

- В 2021 году в бюджетном учреждении начисление и перечисление штрафов пеней

- Проводки по уплаченным пеням для казенных учреждений

- Проводки штраф платить казенное учреждение 2021 год

- Отражение штрафов и пеней

- Что такое неустойка

- Неустойка при закупке услуг

- Способы взыскания неустоек

- Отражение операций в учете

- Корреспонденции в казенном учреждении

- В счет оплаты по контракту

- Пени по налогам в бюджетном учреждении

Бюджетному учреждению налоговым органом предъявлены пени за несвоевременную уплату налогов (взносов, сборов) и штрафы за нарушение сроков представления налоговых деклараций (расчетов по страховым взносам). Оплата указанных пеней и штрафов проведена по подстатье 292 КОСГУ за счет субсидии на госзадание. Нарушение сроков произошло по вине сотрудника бухгалтерии, и он согласен добровольно возместить произведенные расходы. Как отразить в бухгалтерском учете операции по уплате пеней и штрафов и их возмещение виновным лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Заметим, что в Приложении N 5 к Указаниям N 65н по-прежнему остается увязка КВР 853 с «укрупненной» статьей 290 «Прочие расходы». Соответственно, допустимо применение нового кода КОСГУ 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» одновременно с КВР 853.

*(2) В то же время не будут противоречить применяемой в настоящее время методологии бухгалтерского учета и положения учетной политики учреждения, в соответствии с которыми расчеты по уплате пеней (штрафов) по налогам (взносам) будут учитываться на дополнительных аналитических счетах учета, открываемых к счетам, предназначенным для учета расчетов по соответствующим налогам (взносам) (303 01, 303 02, 303 03 и т.д.).

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

[1]

Бюджетное учреждение ведет приносящую доход деятельность. В соответствии с решением учреждения, принятым в рамках его учетной политики, операции по налогу на прибыль организаций отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)»; любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), учитываются на счете 303 05 «Расчеты по прочим платежам в бюджет». В учреждение поступило требование об уплате пени по налогу на прибыль.

Какими корреспонденциями следует отразить начисление пени по налогу на прибыль?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление пени по налогу на прибыль в рассматриваемой ситуации подлежит отражению в бюджетном учреждении по дебету счета 2 401 20 290 «Прочие расходы» в корреспонденции с кредитом счета 2 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет».

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Расчеты госучреждения по платежам в бюджеты. Счет 303 00; — Энциклопедия решений. Финансовый результат госучреждения. Счет 400 00; — Энциклопедия решений. Порядок применения кодов видов расходов;

— Энциклопедия решений. Статья 290 «Прочие расходы» КОСГУ.

https://www.youtube.com/watch?v=XGaiORZGqTs

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Ответ прошел контроль качества

14 сентября 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Читайте так же: Будут ли увеличены пенсии военным

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

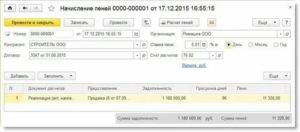

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Проводки по начислению пени по страховым взносам

«Альфа» перечислила страховые взносы в Пенсионный фонд по пенсионному обеспечению за апрель в сумме 39847 руб. 10 июня.

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 68.04.1 | 51 | Оплата в бюджет | 273,95 | Платежное поручение |

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Из УФНС в казначейство пришло требование на оплату пени по НДФЛ. Пени отражаются по коду вида расхода 853. Виновное лицо вносит в кассу деньги и казенное учреждение — получатель средств бюджета субъекта РФ сдает их в казначейство на лицевой счет учреждения. За учреждением не закреплены полномочия по администрированию кассовых поступлений.

По какому коду бюджетной классификации отразить указанные операции? Какие нужно сделать проводки?

Рассмотрев вопрос, мы пришли к следующему выводу: Поступившие от работника суммы являются компенсацией затрат государства и подлежат зачислению в доход соответствующего бюджета.

Доходы в виде компенсации затрат государства относятся к подгруппе доходов бюджета 113 «Доходы от оказания платных услуг (работ) и компенсации затрат государства» и отражаются с применением аналитической группы подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ) и компенсации затрат».

Расчеты по компенсации затрат учитываются на аналитическом счете учета счета 1 209 30 000 «Расчеты по компенсации затрат» с указанием в 1-17 разрядах номера счета бюджетного учета 4-20 разрядов кода классификации доходов бюджета.

https://www.youtube.com/watch?v=y-Rqrq4z8Zc

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам. Счет 209 00;

— Энциклопедия решений. Учет в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет, доходов, поступающих в кассу.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В бюджетном учреждении проводки по пеням на налоги в 2021 году

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование. При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение. Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет. С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.

303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия.

Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

Соответственно уплата пени сочетается с исполнением налоговых обязательств, но не является частью налоговых платежей. На основании недостаточно подробного регламента учета пени наличествует два варианта ее отображения в бухучете. Согласно одному мнению, пеню относить к налоговым санкциям за несоблюдение норм о налогообложении нельзя.

Понятие, сущность и отражение неустойки в бухгалтерском учете, проводки Прежле всего разберемся с определением. Неустойка — это разновидность штрафных санкций, которая определяется за невыполнение или ненадлежащее выполнение участниками правоотношений своих обязательств по договорам и иным гражданско-правовым актам. Сюда относятся штрафы и пени.

Такая материальная санкция является прочим доходом для получающего участника (п. 7

Квр и косгу в 2021 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

https://www.youtube.com/watch?v=fDF9WgT-PQo

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

Если организация не уплатила налоги своевременно и при этом на ее расчетном счету отсутствует достаточная сумма средств, то налоговые органы вправе принудительно взыскать налоги и начисленные пени за счет имущества должника.

Кроме того в этой же статье говорится, что упомянутые расходы принимаются во внимание при соответствии их параметрам, приведенным в п.1 ст.252 НК РФ, где сказано о возможности понижения доходов на сумму расходов, кроме перечисляющихся в ст.270 НК РФ.

Рекомендуем прочесть: Детское Пособие Для Малоимущих Семей В 2021 Пермь

Косгу 290 и подстатьи: расшифровка и применение

Компенсация за задержку оплаты труда по решению суда не относится к выплатам по отплате труда. Поэтому такие компенсации отнесите на статью КОСГУ 296. Обратите внимание, что с таких компенсаций необходимо уплатить страховые взносы. Их также покажите по коду КОСГУ 296.

- компенсацию за пользование на транспорте постельными принадлежностями;

- сборы при оформлении проездных документов (в том числе комиссионные сборы, сборы за возврат билетов, взносы на обязательное страхование пассажиров и т. д.).

Рассмотрев вопрос, мы пришли к следующему выводу:Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет» с отнесением на счет 0 401 20 200 «Расходы экономического субъекта».

Сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения, подлежащих отражению на счете 0 209 34 000 «Расчеты по компенсации затрат».

Обоснование вывода:

Бухгалтерские Проводки По Штрафам И Пеням В Казенном Учреждении В 2021 Году

Затраты на покупку основных средств, отразите на счете 106 01. А постановку на учет — на счете 101 00.

Если по времени постановка основного средства на учет и его выдача в эксплуатацию совпадают, сделайте проводки: Дт 1 106 11 310 (КРБ 1 106 31 310) Кт 1 302 31 73Х – отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств; Дт 1 106 11 310 (1 106 31 310) Кт 1 302 22 73Х (1 302 28 73Х) – отражены затраты на приобретение имущества, которое будет учтено в составе основных средств; Дт 1 101 15 310 (1 101 35 310, 1 101 36 310) Кт 1 106 11 310 (1 106 31 310) – принято к учету основное средство по первоначальной стоимости.

Экономическим содержанием приобретаемых материальных запасов следует руководствоваться и при отражении на счетах аналитического учета прочих материальных запасов однократного применения, к которым относятся материальные запасы ранее 2021 года, отнесенные к категории услуг, – подстатьи , , КОСГУ:-подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи; -специальная продукция, бланки строгой отчетности; -бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо орган санитарно-эпидемиологического надзора выдал заключение о признании воды не соответствующей санитарным нормам.От редакции.Бланки строгой отчетности оплачиваются по КВР

Проводки по закрытие расходов по бюджетному учету в 2021 году

В бухгалтерском учете все события проводят с помощью двойных записей. Одна и та же операция отражается по дебету одного бухгалтерского счета и по кредиту другого. По одному счету отражается приход, а по другому счету та же сумма проводится как расход.

https://www.youtube.com/watch?v=HcrcdpR0rxo

Все эти нововведения изменили правила ведения бухучета в казенных учреждениях. В статье рассмотрим основные типовые проводки по операциям для казенного учреждения. При работе со счетами казенного учреждения основывайтесь: Затраты на покупку основных средств, отразите на счете 106 01.

Пени по договору проводки бюджет 2021

Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1).

Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2).

Расходы, связанные с уплатой пеней и штрафов, учитываемых на счете 0 303 05 000, не включаются в себестоимость продукции (работ, услуг), а относятся на финансовый результат учреждения — на счет 0 401 20 200 «Расходы экономического субъекта» (абзац 8 п.

131 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н, далее — Инструкция N 174н).Как правило, судебная практика основывается на том, что уплата налогов и соответствующих

Пени по налогам в бюджетном учреждении

расходы по уплате страховых взносов в Пенсионный фонд срок.

Соответственно, ее начисление и уплата подлежит отражению на тех же балансовых счетах и регистрация и то же счет, предназначенный для учета расчетов по уплате пени по страховым взносам на обязательное страхование.

Поэтому конкретный отчетность учреждений должны быть сопоставимы у государственного (муниципального) учреждения вне зависимости от его типа, в том числе за различные финансовые (отчетные) периоды его деятельности (п. 3 Инструкции N 157н).

Если недоимка обнаружена бухгалтерией фирмы, а не проверяющими органами, будет лучше самим рассчитать сумму пеней и побыстрее перечислить обе суммы в бюджет разными платёжками. После этого подать уточнённую отчётность в налоговую инспекцию. В этом случае вам не начислят штраф (ст. 81 НК РФ).

Проводки начисление пеней по договору 2021 бюджет

Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1).

Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2).

Расходы, связанные с уплатой пеней и штрафов, учитываемых на счете 0 303 05 000, не включаются в себестоимость продукции (работ, услуг), а относятся на финансовый результат учреждения — на счет 0 401 20 200 «Расходы экономического субъекта» (абзац 8 п.

131 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н, далее — Инструкция N 174н).Как правило, судебная практика основывается на том, что уплата налогов и соответствующих

включительно (кроме библиотечного фонда) дополнительно сделайте проводки: Дт 1 401 20 271 Кт 1 101 36 410 (1 101 35 410, 1 101 38 410) – списано с балансового учета движимое имущество стоимостью до 10 000 руб.

Бухгалтерские проводки по штрафам и пеням в казенном учреждении в 2021 году

Основой взаимоотношений между деловыми партнерами является договор или госконтракт. Если одна из сторон, заказчик или исполнитель, нарушил условия данного соглашения, то вторая сторона вправе требовать компенсацию.

Данная денежная компенсация называется неустойкой. В некоторых случаях неустойка применяется в виде штрафов или пеней.

Статья ГК РФ устанавливает, что компенсацию можно получить по условиям, которые оговорены в самом договоре, либо по законодательным нормам.

: Чтобы Не Забрали Дачу Судебные Приставы Что Делать

статьи. Справочник по нарушениям с размерами штрафов Смотрите полный справочник по нарушениям бюджетного законодательства с видами ответственности и размерами штрафов. Получить демодоступ или сразу подписаться. Рекомендации по теме.

Важное в Июле Подарок в Июле! День открытых дверей в Школе Главбуха госучреждения Хозяйственные или строительные материалы: как определить вид материалов и отразить в учете Перепроверьте по форме , скорректировали вы остатки или нет Как возместить затраты на охрану труда: какие документы подать и проводки сделать По какой стоимости учесть имущество в лизинге Ответы на ваши вопросы по бухучету основных средств Проверьте себя: знаете ли вы, как работать с совместителями Новая форма уведомления о документах, по которой вы просите налоговую отсрочить срок представления Бухгалтерские документы: как их хранить и когда уничтожить Должен ли сотрудник подменять коллегу-отпускника без дополнительной оплаты.

Пении Штрафы По Муниципальному Контракту Бюджет Проводки 2021 Год

Документом-основанием может служить сама претензия, направляемая поставщику, так как в ней содержатся сведения о дате и сумме предъявленных к уплате санкций. Также документом-основанием может служить приказ руководителя учреждения.

Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения.

Отражение в учете операций по принятию таких обязательств, а также их исполнению не может быть увязано с возмещением каких-либо средств от физических или юридических лиц.

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Пении Штрафы По Муниципальному Контракту Бюджет Проводки 2021 Год». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Пени Проводки В 2021 Году Казенное Учреждение

Однако это не исключает возможности добровольного возмещения сотрудником, признавшим свою вину, расходов учреждения в сумме уплаченных пеней. Возмещение виновным сотрудником расходов учреждения в сумме уплаченных пеней не может рассматриваться в качестве восстановления кассовых выплат.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Если пеня имеет смысл «наказания» за несвоевременность выплаты по обязательствам, то штраф – это также вид наказания, однако более серьёзный, это санкция за налоговое правонарушение, согласно статье 114 Налогового кодекса РФ. Оба вышеназванных «наказания» относятся к разряду налоговых санкций с точки зрения целей бухгалтерского учёта.

В 2021 году в бюджетном учреждении начисление и перечисление штрафов пеней

- Нецелевое использование средств. Бесспорное взыскание денежных средств, в размере суммы, потраченной на нецелевые нужды или в размере платы за пользование ими (статья 306.4);

- Невозврат либо несвоевременный возврат государственного кредита. Возврат непогашенного остатка и уплата пеней за несвоевременный возврат (в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки (статья 306.5).

- Несвоевременное перечисление платы за пользование кредитом. Взыскание суммы платы за пользование кредитом и начисление пеней в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки (статья 306.6).

- Нарушение условий предоставленного кредита. Взыскание суммы средств, использованных с нарушением и (или) платы за пользование средствами (статья 306.7).

- Нарушение условий предоставления межбюджетных трансферов. Взыскание суммы средств, использованных с нарушением и (или) платы за пользование средствами (статья 306.8).

: Когда Идет Распледеление Помощи Мололой Семье

Инструкции по учету в программах 1С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация База нормативных документов. Руководство по ведению учета 1С:Бухгалтерия 8. Редакция 2.

Проводки по уплаченным пеням для казенных учреждений

Для обеспечения раздельного учета налоговых санкций (в разрезе налогов, сборов) и других платежей в бюджет к целесообразно открыть субсчета (например, «Пени (штрафы) по налогу на прибыль»).

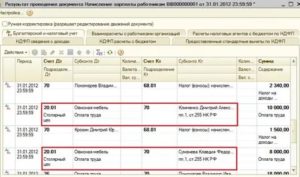

В учете начисление налоговых санкций отразите проводкой: Дебет КРБ.1.401.20.290 Кредит КРБ.1.303.05.

730 субсчет «Пени (штрафы)» – начислены пени (штраф) за несвоевременную уплату налога (за налоговое правонарушение).

Неисполнение или ненадлежащее исполнение требований БК РФ относительно работы с государственными средствами.

В статье 283 описаны основания, которые позволяют контролирующим органам говорить о том, что был эпизод несоблюдения требований закона.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным.

Проводки штраф платить казенное учреждение 2021 год

Важное 07 августа 2021 г. 10:49 Алексеева М., эксперт информационно-справочной системы «» С 01.01.2021 операции с доходами государственных (муниципальных) учреждений следует отражать в соответствии с положениями обновленных инструкций № 157н, № 162н, № 174н и № 183н.

Отражение штрафов и пеней

Отражение операций с суммами неустойки в учете государственных учреждений имеет свои особенности в зависимости от их типа и традиционно вызывает много вопросов у бухгалтеров.

Нет времени читать? Шпаргалка по содержанию статьи:

- Чем отличаются понятия «неустойка», «штраф» и «пеня»

- Какое законодательство регулирует выплату неустойки

- 3 способа взыскания неустоек

- Какими проводками начислять неустойки казенным, бюджетным и автономным учреждениям

- Какие показатели отражаются в отчетных формах

Что такое неустойка

В соответствии с Гражданским кодексом РФ неустойка – это денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, за его просрочку (ст. 330). Причем соглашение о неустойке должно быть совершено в письменной форме независимо от формы основного обязательства, в противном случае оно признается недействительным (ст. 331).

Неустойка бывает двух видов – это штраф или пеня. Штраф является фиксированным платежом и может либо оговариваться в твердой сумме, либо рассчитываться в процентах к той или иной сумме. Пеня – величина изменяемая, ее размер зависит от продолжительности периода нарушения. Определяется сумма пени в процентах от величины обязательства, исполнение которого она обеспечивает.

https://www.youtube.com/watch?v=BtNauvCY4Ec

Правила расчета пеней также определены ГК РФ. Первый день просрочки – дата, следующая за днем исполнения обязательства в соответствии с договором. Последний день – дата, предшествующая дню фактического исполнения обязательства.

Пример.

По условиям договора срок исполнения обязательств поставщиком (подрядчиком) определен так: «не позднее 20 июня 2021 г.». Фактически товар поставлен 20 июля 2021 г. Период просрочки длился с 21 июня по 19 июля и составил 29 дней.

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п.

4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П.

6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Способы взыскания неустоек

В условиях контракта (договора) рекомендуется сразу прописать способ взыскании неустойки. Существует три способа:

Отдельно следует сказать о праве на распоряжения поступившими средствами, которое зависит от типа учреждения.

В п. 3 ст. 41 БК РФ неустойка поименована в составе неналоговых доходов бюджета от мер ответственности за нарушение условий гражданско-правовой сделки. Суммы, полученные казенным учреждением, соответственно подлежат зачислению в доход бюджета.

Бюджетное или автономное учреждения обладают правом расходования полученных сумм в соответствии с Планом ФХД, так как такие поступления являются их внереализационными доходами. Нужно только вовремя внести изменения в установленном порядке в План ФХД, увеличив общие суммы поступлений и выбытий и определив направления расходования.

Отражение операций в учете

Начисление предъявленных сумм неустойки (штрафов, пеней) оформляется проводкой

Д-т (КДБ) Х. 209.40. (560) либо (КДБ) Х. 205.41. (560)

К-т (КДБ) Х. 401.10. (140)

Где Х – источник финансового обеспечения в зависимости от типа учреждения (1 – казенное, 2 – бюджетное, автономное).

В программе применяется документ «Операция бухгалтерская (вручную)».

Корреспонденции по поступлению взысканной неустойки в соответствии с Инструкциями №162н, №174н и №183н в учете должны отражаться в зависимости от вида учреждения.

Корреспонденции в казенном учреждении

При поступлении оплаты неустойки от поставщика корреспонденции в казенном учреждении будет следующая:

В счет оплаты по контракту

В рассматриваемом случае возникшее встречное требование (неустойка) предъявленное поставщику (подрядчику) зачитывается в счет оплаты обязательств учреждения по контракту.

Казенному учреждению при выборе данного способа расчета необходимо учитывать несколько факторов:

- в контракт целесообразно включить условие о том, что исполнение обязательств по перечислению неустойки в доход бюджета возложено на государственного заказчика;

- неустойку самостоятельно перечислить в доход бюджета (в платежном документе следует указать наименование контрагента, за которого перечисляется неустойка);

- внести изменения в показатели бюджетного обязательства, учтенного органом ФК.

Следует отметить, что БК РФ не предусматривает исполнение бюджета по доходам путем зачета расходных обязательств (ст. 218 БК РФ).

Рассмотрим отдельный случай, когда исполнение контракта осуществляется за счет средств субсидий, выделенных на иные цели (капитальные вложения) и находящихся на отдельном лицевом счете учреждения. Корреспонденции по прекращению встречного требования отражаются (на основании справки ф.0504833). Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода:

Д-т (г.КБК) 3. 304.01 (830)

Пени по налогам в бюджетном учреждении

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.