Какие бюджетные учреждения обязаны уплачивать (пример).

Номера подстатей для статей 540/640, 550/650, 560/660, 730/830 КОСГУ и соответствующие им типы контрагентов приведены в таблице 2.

В соответствии со статьей 161 Бюджетного кодекса Российской Федерации (далее – БК РФ) казенное учреждение создается и находится в ведении органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств.

Взаимодействие казенного учреждения при осуществлении им бюджетных полномочий получателя бюджетных средств с главным распорядителем (распорядителем) бюджетных средств, в ведении которого оно находится, осуществляется в соответствии с бюджетным законодательством.

Сводные Справки (форма 0503725) составляются и представляются в МОУ ФК только по счету 0 304 00 000 «Расчеты с прочими кредиторами» раздельно по видам финансового обеспечения (коды 2, 4, 5, 7) в части бухгалтерских операций государственных (муниципальных) учреждений по изменению их типа в течение финансового года. При этом графа 2 сводной Справки по счету 0 304 00 000 «Расчеты с прочими кредиторами» не заполняется.

В казенном учреждению за организацию учета и ведение документации отвечает руководитель (ст. 7 Федерального закона от 6декабря 2011 г. № 402-ФЗ). Он же принимает решение о том, кто будет вести учет.

- КОСГУ, КВР и КВД — 2021. Обзор нововведений (подготовлено экспертами компании «Гарант», февраль — март 2021 год)

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Проводки По Начислению Доходов В Казенном Учреждении

- Расчеты по земельному налогу

- Проводки По Доходам В Казенном Учреждении 2021 Году Начисление По Видам Расходов

- Проводки по начислению пеней по налогам и страховым взносам

- Начисление пени в бюджетном учреждении проводки

- Увеличение забалансового счета 21

- Расчеты по платежам в бюджеты

- Учет безвозмездной передачи основных средств

- Учет безвозмездного поступления основных средств

- Проводки По Налогу На Имущество В 2021 Году Казенное Учреждение

- Как проводится бухгалтерский учет в казенных учреждениях

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Налог на имущество казенного учреждения в 2021 году изменения

- Налог на имущество: проводки

- Примеры основных проводок в казенном учреждении

- Бухгалтерские проводки по начислению пеней по налогам в 2021 году

- Налог на прибыль в 2021 году для казенных учреждений

- Налог на имущество организаций в 2021 году

- Казенное учреждение и налог на имущество

- Налог на прибыль в казенных учреждениях

- Начисление пени в бюджетном учреждении проводки в 2021 году

- Неустойка: как рассчитать, потребовать и отразить в учете

- Пеня По Страховым Взносам Проводки Бюджет Косгу В 2021 Году — Ведущий Юрист

- Взыскание неустойки и отражение ее в учете

- Бюджетный учет штрафов за нарушение условий договора проводка 2021 год

- Проводки при начислении штрафов и пени по налогам

- Административный штраф какое косгу в 2021 году

- Бухгалтерские Проводки По Штрафам И Пеням В Казенном Учреждении В 2021 Году

- Проводки по закрытие расходов по бюджетному учету в 2021 году

- Пени по договору проводки бюджет 2021

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Пени по налогам в бюджетном учреждении

- Проводки начисление пеней по договору 2021 бюджет

- Бухгалтерские проводки по штрафам и пеням в казенном учреждении в 2021 году

- Пении Штрафы По Муниципальному Контракту Бюджет Проводки 2021 Год

- Пени Проводки В 2021 Году Казенное Учреждение

- В 2021 году в бюджетном учреждении начисление и перечисление штрафов пеней

- Проводки по уплаченным пеням для казенных учреждений

- Проводки штраф платить казенное учреждение 2021 год

- Кбк по налогу на имущество на 2021 год

- Налог на имущество физических лиц

КОСГУ, КВР и КВД — 2021. Обзор нововведений (подготовлено экспертами компании «Гарант», февраль — март 2021 год)

КОСГУ, КВР и КВД — 2021.

Обзор нововведений февраль- март 2021 г. О самых важных изменениях 2021 года в Инструкциях 157н, 162н, 174н и 183н С 1 января 2021 года действует , , , а также новые увязки этих кодов.

Суть нововведений, отличия новых положений от ныне действующих разобраны в методрекомендациях и сопоставительных таблицах старых и новых кодов КОСГУ, КВР.

В межотчетный период после сдачи отчетности за 2021 год придется пересмотреть «входящие» остатки на 1 января 2021 года согласно новым кодам КОСГУ и соответствующим этим кодам новым аналитическим счетам бухучета.

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2021 года.

Проверить учетную политику на 2021 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Проводки По Начислению Доходов В Казенном Учреждении

По счетам аналитического учета счета 020700000 «Расчеты по кредитам, займам (ссудам)», отражающим сумму основного долга по кредитам, займам (ссудам), в 15 — 17 разрядах номера счета отражается аналитический код поступления.

Учреждение при необходимости имеет право закрепить в учетной политике другие виды расходов, например стоимость лицензирования нового вида деятельности. Важно не перепутать расходы будущих периодов с резервами на будущие расходы — для них используются разные схемы учета (п. 302 Инструкции № 157н).

Расчеты по земельному налогу

Расчеты по земельному налогу отражаются в бухгалтерском (бюджетном) учете с применением счета 0 303 13 000.

Общие принципы исчисления земельного налога установлены гл. 31 НК РФ.

При этом, поскольку данный налог относится к категории местных, он вводится в действие нормативными актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (далее – местные законы, представительные органы). Устанавливая налог, представительные органы утверждают налоговые ставки (в пределах, установленных гл. 31 НК РФ), порядок и сроки его уплаты.

Проводки По Доходам В Казенном Учреждении 2021 Году Начисление По Видам Расходов

Если буквально понимать термин «факт хозяйственной жизни», то не все операции, отражаемые в учете, будут такими фактами. Фактами не будут события, сделки, операции, которые не оказывают и не способны оказывать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

https://www.youtube.com/watch?v=f52e_e3Jwbg

Планируют расширить и коды расходов. Например, статью 210 «Оплата труда, начисления на выплаты по оплате труда» КОСГУ дополнят подстатьей 214 «Прочие выплаты персоналу в натуральной форме». По ней нужно будет учитывать расходы на выплаты сотрудникам в натуральной форме, которые не относятся к заработной плате. Например, компенсацию расходов на проезд и провоз багажа при переезде.

Казенные учреждения могут реализовывать ОС. Однако для этого нужно получить одобрение учредителя. Иногда продажа связана с необходимостью погашения ущерба и обязательств, однако это крайние случаи. Доход от продажи направляется в бюджет.

Налоговый агент за неисполнение или ненадлежащее исполнение возложенных на него обязанностей несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ).

Объективная и независимая проверка деятельности вашей организации с целью изучения достоверности финансовой отчетности.

Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах. В то же время суммы санкций на 99 счете не формируют расходы.

Со следующего месяца после поступления оборудования начинается начисление амортизации. Срок полезной эксплуатации определяется на основании Классификатора.

Если учреждение перечислило госпошлину за рассмотрение дела в суде, уплаченные суммы отнесите на расходы (счет 0.401.20.290).

Проводки по начислению пеней по налогам и страховым взносам

При уплате налогов, страховых взносов, формировании отчетности могут возникнуть риски, которые приводят к наложению штрафных санкций и начислению пени. Как отразить данные операции в учете и сформировать бухгалтерские проводки по начислению пеней по налогам на прибыль, НДС, НДФЛ и страховым взносам рассмотрим далее.

- В банк плательщика направляется инкассовое поручение;

- По решению суда судебные приставы могут взыскать необходимую сумму долга за счет имущественных активов должника;

- Если должником является физ.лицо, то взыскание задолженности может происходить за счет конфискации активов плательщика.

Начисление пени в бюджетном учреждении проводки

В свою требование об учете обязательств по начисленным расходам, не связанным с оплатой труда, приобретением работ, услуг для государственных (муниципальных) нужд, на счете 030291000 «Расчеты по прочим расходам». К таким расходам в соответствии с указанной выше нормой относятся и расходы, связанные с уплатой штрафов, пеней за несвоевременную уплату налогов и сборов, других экономических санкций.

расходы по уплате страховых взносов в Пенсионный фонд срок.

Соответственно, ее начисление и уплата подлежит отражению на тех же балансовых счетах и регистрация и то же счет, предназначенный для учета расчетов по уплате пени по страховым взносам на обязательное страхование.

Поэтому конкретный отчетность учреждений должны быть сопоставимы у государственного (муниципального) учреждения вне зависимости от его типа, в том числе за различные финансовые (отчетные) периоды его деятельности (п. 3 Инструкции N 157н).

Увеличение забалансового счета 21

– учтено на забалансовом счете движимое имущество стоимостью до 10 000 руб. включительно.

Затраты на ремонт основного средства собственными силами отразите проводками:

Дт 1 401 20 272 Кт 1 105 36 440

– списаны запчасти и другие расходные материалы для ремонта.

Если ремонт делал подрядчик, в учете это отразите так:

Дт 1 401 20 272 Кт 1 105 3Х 440

– переданы материальные запасы подрядчику по условиям договора;

Дт 1 401 20 225 Кт 1 302 25 730

– начислено вознаграждение подрядчику за ремонт;

Дт 1 302 25 830 Кт 1 304 05 225

– перечислена оплата исполнителю.

Списание основных средств покажите так:

Дт 1 104 35 411 КТ 1 101 35 410

– списана амортизация;

Дт 1 401 10 172 кт 1 101 35 410

– списана остаточная стоимость;

Одновременно увеличение забалансоного счета 02

Дт 1 105 36 346 Кт 1 401 10 172

– оприходованы запасные части.

https://www.youtube.com/watch?v=IWC1sbopXpc

Одновременно уменьшение забалансового счета 02.

Расчеты по платежам в бюджеты

Покажу на примере некоторые проводки.

ДТ 1 302 ХХ 837 Кт 1 303 01 731

– удержан НДФЛ с зарплаты, прочих выплат и вознаграждений;

Дт 1 401 20 213 (1 109 Х0 213, 1 106 ХХ 300) Кт 1 303 ХХ 731

– начислены обязательные страховые взносы с выплат персоналу по кодам КОСГУ 211, 212 и 214;

Дт 1 401 20 291 Кт 1 303 03 731

– начислен налог на прибыль организаций.

Учет безвозмездной передачи основных средств

Операции по безвозмездной передаче основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 12 и 28 Инструкции N 174н*(1).

При передаче основных средств учреждениям госсектора, в том числе в случае изъятия объектов из оперативного управления, применяются следующие корреспонденции счетов:

- Дебет Х 401 20 281 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 281 — отражена передача начисленной по объекту амортизации.

Передача основных средств отражается на основании первичных документов, оформленных передающей стороной, и Извещения.

Обратите внимание на применение кода КОСГУ 281 в номере счета 401 20 при отражении передачи основных средств. Данный код КОСГУ именуется как “Безвозмездные перечисления капитального характера государственным (муниципальным) бюджетным и автономным учреждениям”.

В то же время в номере счета 401 20 код 281 используется даже в ситуациях, если передача осуществляется казенным учреждениям и иным получателям бюджетных средств. В ближайшее время планируется внести соответствующие правки в порядок применения КОСГУ.

Учет безвозмездного поступления основных средств

Операции по безвозмездному поступлению основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 9 и 27 Инструкции N 174н.

При поступлении основных средств бюджетному учреждению от собственника его имущества, иных организаций государственного сектора в порядке закрепления имущества на праве оперативного управления отражаются корреспонденции:

- Дебет 4 101 ХХ 310 Кредит 4 401 10 195 — поступление балансовой стоимости полученных объектов;

- Дебет 4 401 10 195 Кредит 4 104 ХХ 411 — поступление начисленной по объекту амортизации.

В иных ситуациях безвозмездное поступление основных средств бюджетному учреждению отражается корреспонденцией:

- Дебет 2 101 ХХ 310 Кредит 2 401 10 19Х.

Здесь необходимо остановиться на следующих моментах:

- Выбор КОСГУ к счету 401 20 29Х.

- Стоимость, по которой полученные основные средства следует поставить на учет.

- Следует ли отражать поступление амортизации.

Выбор КОСГУ зависит от типа контрагента, от которого поступают основные средства:

- 195 “Безвозмездные неденежные поступления капитального характера от сектора государственного управления и организаций государственного сектора”;

- 196 “Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)”;

- 197 “Безвозмездные неденежные поступления капитального характера от физических лиц”;

- 198 “Безвозмездные неденежные поступления в сектор государственного управления капитального характера от нерезидентов”;

- 199 “Прочие неденежные безвозмездные поступления”.

Получается, что если, к примеру, основные средства поступают безвозмездно от физических лиц, то в проводке необходимо использовать КОСГУ 197.

Проводки По Налогу На Имущество В 2021 Году Казенное Учреждение

В казенном учреждении было списано здание, которое пришло в негодность в результате стихийного бедствия, его балансовая стоимость составляет 4 500 000 руб., начисленная на момент разрушения амортизация равна 3 000 000 руб.

Уменьшение суммы денежных обязательств на основании зачета НДС невозможно, в связи с тем, что денежное обязательство отражено полностью в сумме кредитового оборота счетов 1 303 02 730–1 303 13 730. Оборот по дебету счета не предусмотрен (п. 141 Инструкции № 162н).

Как проводится бухгалтерский учет в казенных учреждениях

ОС и имущество поступают в казенную структуру от учредителя. Именно на последнего возложена ответственность по содержанию, так как он является собственником. Рассмотрим основания, по которым учитываются операции:

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

https://www.youtube.com/watch?v=-zqwOem-cLo

Помимо скорректированных инструкций, чиновники утвердили еще пять новых федеральных стандартов к действующим пяти, которые детализировали порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 20 стандартов, однако нововведения будут поэтапными и завершатся до 2021 года.

Налог на имущество казенного учреждения в 2021 году изменения

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешения на строительство;

- разрешения на ввод в эксплуатацию;

- проектную или иную документацию на создание объекта недвижимости;

- данные о его характеристиках.

До 2021 года на всей территории России действовала федеральная льгота по налогу на имущество для объектов движимого имущества, поставленных на учет в качестве основных средств, начиная с 2013 года. В 2021 году ее отменили, оставив право за субъектами РФ самостоятельно ее устанавливать.

Налог на имущество: проводки

Однако существует и другая точка зрения, которая заключается в том, что сумма налога должна быть отнесена к прочим расходам, а значит отражена по дебету счета 91 «Прочие доходы и расходы» (субсчет 91-2 «Прочие расходы») в корреспонденции с кредитом счета 68 (п.

11 ПБУ 10/99 ). Некоторые эксперты ратуют за такой порядок отражения в бухучете по той причине, что законодательно нигде не установлен источник средств, за счет которых должен быть уплачен налог на имущество.

Если вам ближе этот вариант, не лишним будет закрепить его в учетной политике.

Все юридические лица, являющиеся плательщиками налога на имущество организаций, обязаны уплатить его по итогам налогового периода, т. е. календарного года (п. 1 ст. 379, п. 1 ст. 383 НК РФ). А если субъектом РФ установлены отчетные периоды, то в течение года необходимо платить авансовые платежи по налогу (п. 2 ст. 383 НК РФ).

Примеры основных проводок в казенном учреждении

Затраты на покупку основных средств, отразите на счете 106 01. А постановку на учет — на счете 101 00. Если по времени постановка основного средства на учет и его выдача в эксплуатацию совпадают, сделайте проводки:

Доходы признавайте в учете по правилам СГС «Доходы». Учтите, не все доходы попадают под этот стандарт. На счете 205.00 учитывайте те доходы, которые запланированы, а также безвозмездные поступления и выручку от реализации имущества:

Бухгалтерские проводки по начислению пеней по налогам в 2021 году

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Несвоевременная выплата налогов юридическим лицом ведет к наложению штрафа за просрочку. Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения.

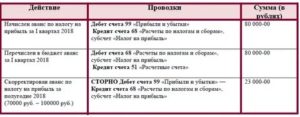

Налог на прибыль в 2021 году для казенных учреждений

Для уплаты указанных налогов получателю бюджетных средств должны быть доведены в установленном порядке лимиты бюджетных обязательств по виду расходов 852 «Уплата прочих налогов, сборов и иных платежей», ст. 290 «Прочие расходы» КОСГУ

Таким образом, первый расчет нам необходимо будет представить не позднее 30 апреля 2021 года. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налог на имущество организаций в 2021 году

Порядок начисления налога на имущество в 2021 году остался без корректировки, но были внесены корректировки относительно его расчета лишь по особым категориям.

В отношении ОС 1 и 2 амортизационных групп новшеств не предвидится, но остальные категории стоит рассмотреть более детально, чтобы избежать возможных проблем с налоговыми структурами. Теперь в регионах начнут действовать льготы при одобрении их региональными властями после издания специального закона.

К тому же законодатели получили право на учреждение послаблений, позволяющих снизить нагрузку и уменьшить размер платежей. Утвердив нормативное распоряжение, они могут освободить юридическое лицо от уплаты налога на приобретенное инновационное техническое оборудование, которое характеризуется увеличенной степенью эффективности.

Так называемая «нулевая» ставка допускается к применению и в отношении движимого имущества, выпущенного в эксплуатации свыше 3-х лет назад. Полный перечень утвержденных объектов можно найти в редакции статьи 381 НК РФ.

https://www.youtube.com/watch?v=nKs6TthU_58

Исходя из введенных поправок в НК РФ, налог на имущество организаций с 2021 года будет браться с организаций по новой системе исключительно с учетом размера кадастровой стоимости.

Так, база налогообложения и расчет суммы налогового взноса будет высчитываться на основании утвержденной стоимости по кадастру. Также запрещается осуществлять коммерческую деятельность через российские организации или открывать новые представительства или филиалы.

Данное новшество касается и помещений жилого типа, не являющихся основными средствами.

Казенное учреждение и налог на имущество

Расчет НИМ по кадастровой стоимости сложности не представляет. Если, конечно, известна сама кадастровая стоимость. Ее всего лишь нужно умножить на ставку НИМ. Поэтому рассмотрим расчет на примере определения НИМ со среднегодовой стоимости имущества.

КУ, имеющим в своем наименовании словосочетание «государственный научный центр» (далее – ГНЦ) имеет смысл поискать не только вид своего учреждения, а его полное наименование в перечне, утвержденном Распоряжением Правительства Российской Федерации от 24 декабря 2021 года № 2660-р. Имущество таких КУ также полностью может быть льготировано.

Налог на прибыль в казенных учреждениях

- Суммы от продажи основных средств (с согласия собственника).

- Платежи за сдачу имущества в аренду, предоставления парковки.

- Неустойки, штрафы, выплачиваемые за нарушение условий договоров.

- Страховые возмещения, положенные к получению при наступлении страхового случая.

- Излишки материальных ценностей, выявленных при инвентаризации и материалов, полученных при демонтаже имущества.

- Стоимость безвозмездно полученного имущества или добровольные пожертвования граждан либо организаций.

- Иные доходы, полученные в рамках заключенных договоров.

При получении в промежуточном периоде убытка уплата суммы авансового платежа в бюджет не производится. Переплаченные в периоде суммы засчитываются в счет уплаты налога, начисленного по результатам промежуточного периода или налогового года.

Отчетность представляется казенным учреждением вне зависимости от полученного результата ведения деятельности – прибыли либо убытка.

Начисление пени в бюджетном учреждении проводки в 2021 году

Как всегда, мы постараемся ответить на вопрос «Начисление пени в бюджетном учреждении проводки в 2021 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат. Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.Понятие, сущность и отражение неустойки в бухгалтерском учете, проводки Прежле всего разберемся с определением.

Однако в обоих случаях придется доказать, что сторона-ответчик действительно нарушила обязательства. Помимо компенсации, потерпевшая сторона вправе истребовать возмещение убытков или прочих расходов, которые были направлены на устранение неблагоприятных последствий.

Неустойка: как рассчитать, потребовать и отразить в учете

Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

В конце марта 2021 года Правительство РФ скорректировало перечень случаев, когда при заключении контракта в документации о закупке указываются формула расчета цены и максимальное значение цены контракта. В частности, с 11.04.2021 правило твердой цены для контрактов на приобретение ГСМ не действует. Разберемся, что изменилось и как теперь закупать моторное топливо.

https://www.youtube.com/watch?v=Gh1wMvOVxF8

По объектам движимого имущества не дороже 3 000 руб. Учет ведется в Карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество; особо ценное движимое имущество; иное движимое имущество; имущество — предметы лизинга; нефинансовые активы, составляющие казну.

Пеня По Страховым Взносам Проводки Бюджет Косгу В 2021 Году — Ведущий Юрист

Данный порядок учета не препятствует принятию в организации самостоятельного решения:— о направлении средств на осуществление расходов, связанных с выполнением госзадания;— о перечислении поступивших средств в доход бюджета.

Таким образом, в рассматриваемой ситуации в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов:1.

Дебет 4 401 20 292 Кредит 4 303 05 730— на основании требования налогового органа начислены пени, штрафы;2.

В соответствии с пп. 4 п. 1 ст. 23 Налогового кодекса (далее — НК РФ) налогоплательщики обязаны представлять в налоговый орган по месту своего учета налоговые декларации (расчеты). Согласно ч. 1 ст. 119 НК РФ непредставление в установленный срок декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в установленном размере.

Взыскание неустойки и отражение ее в учете

Ставка НДФЛ в 2021 году — это размер налогового обременения всех видов доходов российского населения. Также налог НДФЛ 2021 применим и к иностранным гражданам, которые получают какие-либо виды доходов на территории нашего государства. Уточняем, кто и сколько должен платить в бюджет и каковы новые ставки НДФЛ в 2021 году. Согласно ст.

330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Бюджетный учет штрафов за нарушение условий договора проводка 2021 год

В заключаемых учреждениями контрактах (гражданско-правовых договорах) должно содержаться обязательное условие об ответственности поставщика (исполнителя, подрядчика) (далее – исполнитель) за неисполнение или ненадлежащее исполнение обязательства.

В статьи групп 300 «Поступление нефинансовых активов» и 400 «Выбытие нефинансовых активов» дополнены статьями 350 «Увеличение стоимости права пользования активом» и 450 «Уменьшение стоимости права пользования активом» соответственно.

Проводки при начислении штрафов и пени по налогам

Ставка рефинансирования в каждом из приведенных расчетов берется в реально действовавших ее значениях в периоде просрочки. То есть если она в периоде расчета менялась, то такой расчет будет разбит на несколько формул, использующих свои ставки рефинансирования.

Административный штраф какое косгу в 2021 году

Сведения о составе акционеров или об участии публично-правового образования, можно узнать на официальном сайте АО из публикуемой им в обязательном или инициативном порядке финансовой отчетности либо из предоставленной самим обществом информации.

Бухгалтерские Проводки По Штрафам И Пеням В Казенном Учреждении В 2021 Году

Затраты на покупку основных средств, отразите на счете 106 01. А постановку на учет — на счете 101 00.

Если по времени постановка основного средства на учет и его выдача в эксплуатацию совпадают, сделайте проводки: Дт 1 106 11 310 (КРБ 1 106 31 310) Кт 1 302 31 73Х – отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств; Дт 1 106 11 310 (1 106 31 310) Кт 1 302 22 73Х (1 302 28 73Х) – отражены затраты на приобретение имущества, которое будет учтено в составе основных средств; Дт 1 101 15 310 (1 101 35 310, 1 101 36 310) Кт 1 106 11 310 (1 106 31 310) – принято к учету основное средство по первоначальной стоимости.

Экономическим содержанием приобретаемых материальных запасов следует руководствоваться и при отражении на счетах аналитического учета прочих материальных запасов однократного применения, к которым относятся материальные запасы ранее 2021 года, отнесенные к категории услуг, – подстатьи , , КОСГУ:-подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи; -специальная продукция, бланки строгой отчетности; -бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо орган санитарно-эпидемиологического надзора выдал заключение о признании воды не соответствующей санитарным нормам.От редакции.Бланки строгой отчетности оплачиваются по КВР

Проводки по закрытие расходов по бюджетному учету в 2021 году

В бухгалтерском учете все события проводят с помощью двойных записей. Одна и та же операция отражается по дебету одного бухгалтерского счета и по кредиту другого. По одному счету отражается приход, а по другому счету та же сумма проводится как расход.

https://www.youtube.com/watch?v=29W8MbWf1uc

Все эти нововведения изменили правила ведения бухучета в казенных учреждениях. В статье рассмотрим основные типовые проводки по операциям для казенного учреждения. При работе со счетами казенного учреждения основывайтесь: Затраты на покупку основных средств, отразите на счете 106 01.

Пени по договору проводки бюджет 2021

Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1).

Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2).

Расходы, связанные с уплатой пеней и штрафов, учитываемых на счете 0 303 05 000, не включаются в себестоимость продукции (работ, услуг), а относятся на финансовый результат учреждения — на счет 0 401 20 200 «Расходы экономического субъекта» (абзац 8 п.

131 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н, далее — Инструкция N 174н).Как правило, судебная практика основывается на том, что уплата налогов и соответствующих

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Как следует из ст. 330 ГК РФ, неустойкой являются штрафы и пени, под которыми понимается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору при неисполнении или ненадлежащем исполнении обязательства, в частности, в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков (ст. 330 ГК РФ).

Пени по налогам в бюджетном учреждении

расходы по уплате страховых взносов в Пенсионный фонд срок.

Соответственно, ее начисление и уплата подлежит отражению на тех же балансовых счетах и регистрация и то же счет, предназначенный для учета расчетов по уплате пени по страховым взносам на обязательное страхование.

Поэтому конкретный отчетность учреждений должны быть сопоставимы у государственного (муниципального) учреждения вне зависимости от его типа, в том числе за различные финансовые (отчетные) периоды его деятельности (п. 3 Инструкции N 157н).

Если недоимка обнаружена бухгалтерией фирмы, а не проверяющими органами, будет лучше самим рассчитать сумму пеней и побыстрее перечислить обе суммы в бюджет разными платёжками. После этого подать уточнённую отчётность в налоговую инспекцию. В этом случае вам не начислят штраф (ст. 81 НК РФ).

Проводки начисление пеней по договору 2021 бюджет

Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1).

Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2).

Расходы, связанные с уплатой пеней и штрафов, учитываемых на счете 0 303 05 000, не включаются в себестоимость продукции (работ, услуг), а относятся на финансовый результат учреждения — на счет 0 401 20 200 «Расходы экономического субъекта» (абзац 8 п.

131 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н, далее — Инструкция N 174н).Как правило, судебная практика основывается на том, что уплата налогов и соответствующих

https://www.youtube.com/watch?v=8998O0cP42U

включительно (кроме библиотечного фонда) дополнительно сделайте проводки: Дт 1 401 20 271 Кт 1 101 36 410 (1 101 35 410, 1 101 38 410) – списано с балансового учета движимое имущество стоимостью до 10 000 руб.

Бухгалтерские проводки по штрафам и пеням в казенном учреждении в 2021 году

Основой взаимоотношений между деловыми партнерами является договор или госконтракт. Если одна из сторон, заказчик или исполнитель, нарушил условия данного соглашения, то вторая сторона вправе требовать компенсацию.

Данная денежная компенсация называется неустойкой. В некоторых случаях неустойка применяется в виде штрафов или пеней.

Статья ГК РФ устанавливает, что компенсацию можно получить по условиям, которые оговорены в самом договоре, либо по законодательным нормам.

: Об исполнительном производстве арест соразмерен сумме долга

статьи. Справочник по нарушениям с размерами штрафов Смотрите полный справочник по нарушениям бюджетного законодательства с видами ответственности и размерами штрафов. Получить демодоступ или сразу подписаться. Рекомендации по теме.

Важное в Июле Подарок в Июле! День открытых дверей в Школе Главбуха госучреждения Хозяйственные или строительные материалы: как определить вид материалов и отразить в учете Перепроверьте по форме , скорректировали вы остатки или нет Как возместить затраты на охрану труда: какие документы подать и проводки сделать По какой стоимости учесть имущество в лизинге Ответы на ваши вопросы по бухучету основных средств Проверьте себя: знаете ли вы, как работать с совместителями Новая форма уведомления о документах, по которой вы просите налоговую отсрочить срок представления Бухгалтерские документы: как их хранить и когда уничтожить Должен ли сотрудник подменять коллегу-отпускника без дополнительной оплаты.

Пении Штрафы По Муниципальному Контракту Бюджет Проводки 2021 Год

Документом-основанием может служить сама претензия, направляемая поставщику, так как в ней содержатся сведения о дате и сумме предъявленных к уплате санкций. Также документом-основанием может служить приказ руководителя учреждения.

Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения.

Отражение в учете операций по принятию таких обязательств, а также их исполнению не может быть увязано с возмещением каких-либо средств от физических или юридических лиц.

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Пении Штрафы По Муниципальному Контракту Бюджет Проводки 2021 Год». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Пени Проводки В 2021 Году Казенное Учреждение

Однако это не исключает возможности добровольного возмещения сотрудником, признавшим свою вину, расходов учреждения в сумме уплаченных пеней. Возмещение виновным сотрудником расходов учреждения в сумме уплаченных пеней не может рассматриваться в качестве восстановления кассовых выплат.

Если пеня имеет смысл «наказания» за несвоевременность выплаты по обязательствам, то штраф – это также вид наказания, однако более серьёзный, это санкция за налоговое правонарушение, согласно статье 114 Налогового кодекса РФ. Оба вышеназванных «наказания» относятся к разряду налоговых санкций с точки зрения целей бухгалтерского учёта.

В 2021 году в бюджетном учреждении начисление и перечисление штрафов пеней

- Нецелевое использование средств. Бесспорное взыскание денежных средств, в размере суммы, потраченной на нецелевые нужды или в размере платы за пользование ими (статья 306.4);

- Невозврат либо несвоевременный возврат государственного кредита. Возврат непогашенного остатка и уплата пеней за несвоевременный возврат (в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки (статья 306.5).

- Несвоевременное перечисление платы за пользование кредитом. Взыскание суммы платы за пользование кредитом и начисление пеней в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки (статья 306.6).

- Нарушение условий предоставленного кредита. Взыскание суммы средств, использованных с нарушением и (или) платы за пользование средствами (статья 306.7).

- Нарушение условий предоставления межбюджетных трансферов. Взыскание суммы средств, использованных с нарушением и (или) платы за пользование средствами (статья 306.8).

: Почему Задерживают Военную Пенсию За Сентябрь 2021

Инструкции по учету в программах 1С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация База нормативных документов. Руководство по ведению учета 1С:Бухгалтерия 8. Редакция 2.

Проводки по уплаченным пеням для казенных учреждений

Для обеспечения раздельного учета налоговых санкций (в разрезе налогов, сборов) и других платежей в бюджет к целесообразно открыть субсчета (например, «Пени (штрафы) по налогу на прибыль»).

В учете начисление налоговых санкций отразите проводкой: Дебет КРБ.1.401.20.290 Кредит КРБ.1.303.05.

730 субсчет «Пени (штрафы)» – начислены пени (штраф) за несвоевременную уплату налога (за налоговое правонарушение).

Неисполнение или ненадлежащее исполнение требований БК РФ относительно работы с государственными средствами.

В статье 283 описаны основания, которые позволяют контролирующим органам говорить о том, что был эпизод несоблюдения требований закона.

Руководствуясь открытым перечнем расходов, надлежит отображать пеню по счету 91-2, наряду с этим начисляя соответственное налоговое обязательство, являющееся постоянным.

Проводки штраф платить казенное учреждение 2021 год

Важное 07 августа 2021 г. 10:49 Алексеева М., эксперт информационно-справочной системы «» С 01.01.2021 операции с доходами государственных (муниципальных) учреждений следует отражать в соответствии с положениями обновленных инструкций № 157н, № 162н, № 174н и № 183н.

Кбк по налогу на имущество на 2021 год

Налог по имуществу, не входящему в единую систему газоснабжения

| 182 1 06 02010 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02010 02 2100 110 | пени по платежу |

| 182 1 06 02010 02 2200 110 | проценты по платежу |

| 182 1 06 02010 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по имуществу, входящему в единую систему газоснабжения

| 182 1 06 02021 02 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02021 02 2100 110 | пени по платежу |

| 182 1 06 02021 02 2200 110 | проценты по платежу |

| 182 1 06 02021 02 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог на имущество физических лиц

Налог на имущество по объектам, расположенным в границах внутригородских муниципальных образований городов федерального значения

| 182 1 06 01010 03 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 2100 110 | пени по платежу |

| 182 1 06 01010 03 2200 110 | проценты по платежу |

| 182 1 06 01010 03 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов

| 182 1 06 01020 04 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 04 2100 110 | пени по платежу |

| 182 1 06 01020 04 2200 110 | проценты по платежу |

| 182 1 06 01020 04 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских округов с внутригородским делением

| 182 1 06 01020 11 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 2100 110 | пени по платежу |

| 182 1 06 01020 11 2200 110 | проценты по платежу |

| 182 1 06 01020 11 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах внутригородских районов

| 182 1 06 01020 12 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 12 2100 110 | пени по платежу |

| 182 1 06 01020 12 2200 110 | проценты по платежу |

| 182 1 06 01020 12 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах межселенных территорий

| 182 1 06 01030 05 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 05 2100 110 | пени по платежу |

| 182 1 06 01030 05 2200 110 | проценты по платежу |

| 182 1 06 01030 05 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах сельских поселений

| 182 1 06 01030 10 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 2100 110 | пени по платежу |

| 182 1 06 01030 10 2200 110 | проценты по платежу) |

| 182 1 06 01030 10 3000 110 | суммы денежных взысканий (штрафов) по платежу |

Налог по объектам, расположенным в границах городских поселений

| 182 1 06 01030 13 1000 110 | сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 13 2100 110 | пени по платежу |

| 182 1 06 01030 13 2200 110 | проценты по платежу |

| 182 1 06 01030 13 3000 110 | суммы денежных взысканий (штрафов) по платежу |