Повышение квалификации или повышение уровня образования зачастую необходимо для улучшения показателей рабочего процесса. С этой целью руководитель компании направляет сотрудника на учебу за свой счет. Кто будет возмещать затраты на обучение и что делать, если сотрудник увольняется? – об этом более подробно расскажем в статье.

- Имеет ли право работодатель удерживать деньги за обучение?

- Как определяется сумма, которая подлежит возмещению?

- Удержание за обучение при увольнении сотрудника

- Основания направления на обучение

- Условия, необходимые для взыскания средств

- Обязанность по уплате

- Порядок взыскания

- Как вернуть затраты на обучение сотрудника при его увольнении: порядок и размер удержаний

- Что такое ученический договор?

- Имеет ли право работодатель требовать деньги за обучение?

- Как устанавливается размер суммы, подлежащей возмещению?

- Как удерживаются денежные средства с уволенного сотрудника?

- Можно ли избежать удержания из заработной платы?

- Бухгалтерские проводки

- Удержание с работника за обучение при увольнении

- Оформление оплачиваемой учёбы

- Основания для удержания суммы при увольнении

- Порядок возмещения затрат предприятию

- Удержание из заработной платы за обучение при увольнении

- Удержания из заработной платы: порядок, размеры, правомерность SALARY DEDUCTIONS: ORDER, SIZES, LEGALITI Текст научной статьи по специальности — Государство и право

- Нарушения, допускаемые при удержаниях из заработной платы работников

- Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП 8.3

- Настройки удержания за использованный авансом отпуск в 1С 8.3 ЗУП

- Ввод удержания за неотработанные дни отпуска в 1С ЗУП 8.3

- Расчет и учет удержания за неотработанные дни отпуска при варианте учета «сторно начислений»

- Расчет и учет удержания за неотработанные дни отпуска при варианте учета «удержание»

- Проводки в 1С по удержаниям за неотработанные дни отпуска при увольнении

- Особенности удержания отпускных за неотработанные дни при увольнении

- Ответ

- Бухгалтерский и налоговый учет

- Налоговые нюансы прощения отпускного аванса

Имеет ли право работодатель удерживать деньги за обучение?

Работодатель принимает решение о том, что гражданину необходимо пройти обучение и предлагает ему следующий вариант: с работником заключается соглашение о том, что после прохождения учебы и получения всех необходимых документов он обязан отработать в компании определенное количество лет (как правило, от 3 до 5 лет) и взамен работодатель полностью берет на себя все расходы. Работник недолго думая, соглашается на столь выгодное предложение, видя в перспективе только положительные моменты от этого. Но проходит время и у служащего появляются обстоятельства, согласно которым он должен расторгнуть трудовой договор с предприятием, не отработав обговоренного срока. Как быть в этом случае?

Начнем с того, что все взаимоотношения сторон по обучению и последующей отработке должны быть отражены в документах: либо в трудовом договоре (соглашении к нему), либо в ученическом договоре, либо в отдельным соглашении. Об этом говорит ст. 249 ТК РФ. Без документальной основы работодателю будет сложно доказать, что работник был обязан отработать определенное количество времени.

Далее в ход идет все бухгалтерские документы, на основании которых можно сделать вывод о том, что оплачивалось обучение за счет компании. Здесь важно обратить внимание на то, что получатель платежа и его назначение должны быть одинаковы на протяжении всего срока учебы.

Второй момент, на который необходимо обратить внимание – согласование вопросов обучения сторонами. Речь идет о том, куда именно будет направлен сотрудник, сколько стоит учеба и как долго она продлиться.

Безусловно, работодатель выбирает для себя приемлемый вариант; но если работник откажется возмещать расходы в случае увольнения, аргументируя это тем, что с ним не были согласованы условия обучения, то суд встанет на его сторону.

Неоднократно возникали попытки признать ст. 249 ТК РФ нарушающей права граждан.

Однако Конституционный суд РФ подчеркнул, что работник, подписывая ученический договор, берет на себя обязательства возместить работодателю все средства, затраченные на его обучение.

С этой целью он отрабатывает определенное количество времени в организации. Такое условие – есть баланс между соблюдением интересов работника и работодателя.

Порядок направления работника на обучение следующий:

- Составление плана повышения квалификации, в который включается работник и доведение его до гражданина.

- Определение учебного заведения, в котором будет проходить обучение.

- Составление ученического договора, соглашения или доп. соглашения к трудовому договору, в которых отражается информация о сроках обучения, сроках отработки после него и т.д. Документ составляется в 2 экземплярах, по одному для каждой из сторон.

- Издание приказа о том, что служащий направляется на обучение. С бумагой гражданин ознакамливается под роспись. Второй экземпляр ему на руки не выдается.

- Оформление всей необходимой кадровой документации, в том числе, связанной с командированием сотрудника в другой город при необходимости, отметка в табеле учета рабочего времени и т.д.

- После того, как на руки был получен документ о получении образования или об окончании курсов, сведения об этом вносятся в трудовую книжку, если это предусмотрено законодательством.

Рассмотрим обстоятельства, которые позволяют работодателю взыскать деньги за обучение с работника.

- Гражданин увольняется. Несмотря на то, что законодатель не уточняет статьи – основания для увольнения, можно сделать вывод, что речь идет об увольнении по собственному желанию. Однако в соглашении на обучение стороны могут предусмотреть, расторжение трудового договора по каким именно статьям может привести к выплате средств за обучение. Обращаем ваше внимание, что продолжительный отпуск или нахождение на больничном вне зависимости от их длительности, не могут служить основанием для взыскания.

- Увольнение состоялось до того, как истек срок отработки, установленный ученическим договором. Так ка законодатель не определяет, продолжительность срока отработки, и не устанавливает критерии его определения, то сторонам дается право отразить этот момент в ученическом договоре. В частности, этот срок может не всегда начинаться со дня, когда учеба закончена, и документ об образовании получен на руки. Зачастую, если работник совмещал учебу и трудовую деятельности, срок берет свое начало с момента зачисления в учебное заведение.

- Обучение оплачивал работодатель. При этом не идет речь о случаях, когда работодатель обязан оплачивать повышение квалификации служащих, которое предусмотрено законодательством (например, 1 раз в 5 лет медицинских работников). В тех случаях, если работодатель захочет взыскать средства с работника, суд встанет на сторону сотрудника, так как повышение квалификации работников в данном случае является одним из условий действия лицензии, если для ее осуществления необходимо получать специальный документ. Иными словами – нет повышения квалификации – нет лицензии.

- Возмещению подлежат только те затраты, которые работодатель действительно производил на обучение. При этом законодатель не определяет, какие именно траты относятся к таковым. Мы полагаем, что к ним относится не только оплата курсов в учебном заведении, но и покупка билетов, оплата проживания, оплата командировочных расходов и т.д. В некоторых случаях работодатель выплачивает сотруднику стипендию; в случае преждевременного увольнения она также подлежит возмещению. Еще одной проблемой является то, что у учебных заведений довольно часто отзывают лицензию на образовательную деятельность. И, несмотря на то, что диплом все же выдается, он не государственного образца. На основании этого, некоторые суды шли на «уступки» работникам и не взыскивали с них платы за обучение. Однако апелляционная инстанция такие решения отменяла, так как факт обучения есть; наличие или отсутствие лицензии у образовательного учреждения в качестве обязательного условия ТК РФ не предусмотрено; соответственно, с уволившегося раньше времени работника взыскивается плата за обучение в установленном размере.

Несколько примеров из судебной практики рассмотрим ниже.

- Л. уволили за прогул. За 2 года до этого она была направлена на курсы по повышению квалификации в Лондон за счет работодателя. Согласно заключенному между ними ученическому договору она была обязана отработать 3 года в компании. Суд встал на сторону работницы, так как она не по своему желанию расторгла договор.

- К. получил высшее образование по специальности «Инженер» за счет работодателя. Согласно условиям дополнительного соглашения к договору, он должен был отработать не менее 4 лет. Однако спустя 2 года работник пишет заявление на увольнение по собственному желанию, аргументируя это тем, что он решил уйти на пенсию. Суд встал на сторону работодателя, так как право на пенсию по выслуге лет у гражданина возникло еще в 2004 году, однако он продолжал работать. Поэтому причина – уход на пенсию не уважительна и, соответственно, он обязан был либо доработать, либо возместить все затраты, которые работодатель произвел на его обучение.

- О. является работником железнодорожного транспорта, который обязан проходить повышение квалификации по требованию законодателя. Однако работодатель после того, как она уволилась, решил взыскать с нее расходы на обучение, аргументировав это тем, что она должна была отработать у него до следующего повышения квалификации. Суд встал на сторону О.

Для справки! Ученический договор не стоит путать с договором о стажировке. Последний заключается для того, чтобы сотрудник повысил свой уровень квалификации на предприятии без отправления в учебное заведение.

Как определяется сумма, которая подлежит возмещению?

Законодатель в ст. 249 ТК РФ предлагает вариант взыскания денежных средств с увольняющегося работника пропорционально отработанному им времени. Однако этот способ не единственный.

https://www.youtube.com/watch?v=y_vlVUVTiKo

Стороны вправе договориться об ином порядке возмещения. Главное условие – закрепление этого порядка в ученическом договоре.

Удержание за обучение при увольнении сотрудника

В настоящее время, все больше и больше работодателей задумываются над квалификацией своих сотрудников.

Желая повышать их профессиональный уровень, руководители организаций закладывают отдельный бюджет для осуществления подготовки новых кадров, а также повышения квалификации уже работающих подчиненных.

Однако, лица, которые отучились за счет работодателя иногда забывают про свою обязанность перед ним, в связи с чем, к ним применяется процедура удержания средств за обучение при увольнении.

Встречаются случаи, когда работодатель злоупотребляет и применяет данную процедуру без достаточных к тому правовых оснований. Таким образом, для защиты своих прав и законных интересов как руководителю, так и работнику необходимо знать тонкости и нюансы данной процедуры, чтобы не нарушать норм трудового законодательства.

Основания направления на обучение

Основанием для направления лица на обучение является:

- Договор, как правило, именуется ученическим и заключается с соискателями перед трудоустройством, а также с лицами, поступающими в учебное заведение.

- Соглашение – подписанный обеими сторонами (работником и работодателем) документ, в котором закреплены основные положения, касающиеся обучения и отработки после окончания обучения.

Таким образом, говоря о субъектном составе, с которым заключается договор, можно выделить следующие группы:

- Лица, с которыми у работодателя не оформлены трудовые отношения (абитуриенты, студенты). В трудовом праве такие отношения принято называть – «предшествующими трудовым».

- Лица, имеющие трудовые правоотношения с работодателем, которые направляются на обучение.

В том случае, если отправляют учиться работника, то еще одним обязательным документом, относящимся к основанию направления, является приказ о направлении его на учебу.

Условия, необходимые для взыскания средств

Взыскать средства, затраченные на обучения возможно при наличии следующих юридических фактов:

- Наличие основания направления на обучение.

- Получение знаний осуществлялось за счет работодателя или его предшественника.

- После обучения не отработано время, указанное в договоре / соглашении.

- Отсутствие уважительных причин увольнения (к таковым могут быть отнесены: невозможность в силу психофизиологических выполнения трудовой функции, нарушение трудового законодательства работодателем, переезд мужа, который является военнослужащим и тому подобное).

Уважительность — категория оценочная, так как четкого закрытого перечня не дано. При несогласии, данный вопрос может разрешаться комиссией по трудовым спорами либо в судебном порядке. Стоит обратить внимание на ст. 80 ТК РФ, которая раскрывает обстоятельства, обуславливающие невозможность продолжения работы.

В своих рекомендациях Роструд ориентирует на указание уважительных причин при соглашении, чтобы избежать конфликтов и непониманий в последующем.

Обязанность по уплате

Важно! Согласно трудовому законодательству, работник, получивший образование за счет работодателя, и не отработав установленный срок, обязан выплатить денежную сумму пропорционально неотработанному времени.

Договором или соглашением не могут быть установлены штрафные санкции. Например, при досрочном увольнении выплатить неустойку в размере 1 000 000 рублей.

В судебной практике, нередко встречаются подобные дела, где работодатель вводит штраф.

Однако суды в подобных ситуациях встают на сторону работника, признавая указанное ущемлением прав работника, так как ТК РФ не предусматривает штрафных санкций, а данные отношения регулируются не ГК РФ, а трудовым законом.

https://www.youtube.com/watch?v=Dfdyeklvtko

Можно ли взыскать всю сумму, невзирая на количество отработанного периода? Данный вопрос зачастую встает у «обиженного» работодателя, который желает проучить неблагодарного сотрудника. Судебная практика, утвержденная ВС РФ, на сегодняшний день сложилась таким образом, что данные действия признаются ущемляющими права работников, следовательно, нарушают трудовое законодательство.

Далеко не редкость, что работник, которого направили учиться был отчислен за неуспеваемость. У работодателя закономерный вопрос, можно ли с такого сотрудника взыскать затраченные средства. В данном вопросе суд на стороне работодателя. Так, с данного лица будет взыскана сумма, которая фактически затрачена на обучение.

К примеру, если лицо отчислили с конца 1 курса, то фактически он должен оплатить не все годы обучения, а за 2 семестра, которые он отучился.

Кроме этого, необходимо обратить внимание на те расходы, которые не включаются в счет суммы, подлежащей взысканию.

Так, в обзоре практики ВС РФ («Обзор практики рассмотрения судами дел о материальной ответственности работника», утвержденный Президиумом ВС РФ 05.12.2021) пришел к выводу, что средства, которые затрачены на компенсацию проезда к месту обучения, суточные, сохранение среднего заработка не подлежит взысканию, так как данные расходы были бы понесены, если работник не учился.

Порядок взыскания

Согласно «букве закона» средства, затраченные на профессиональную подготовку и(или) обучение являются для работодателя ущербом, выраженным в материальной форме. Таким образом, взыскание денежных средств из заработной платы является незаконной.

Первоочередное, что предстоит сделать руководителю это рассчитать сумму, которая причитается ему от работника. После чего необходимо направить письменное уведомление лицу, который по мнению работодателя не исполнил свои обязательства.

Работник при получении такого извещение вправе поступить следующим образом:

- Написать заявление, с просьбой об удержании определенной суммы или процента из заработной платы, в счет оплаты убытков.

- Определить с руководителем план-график платежей.

В том случае, если лицо ничего не ответило и не начало погашение задолженности, работодателю необходимо обратиться в мировой (до 50 000 рублей) или районный суд, по месту нахождения должника, с целью получения решения о взыскании в его пользу денежных средств.

Структура заявления в суд обязательно включает в себя следующие части:

| Вводная | наименование суда, сведения о заявителе, где указываются Ф.И.О. и адрес, по которому суд сможет уведомить лицо о дне рассмотрения заявления |

| Описательно-мотивировочная | заявителю надлежит в доступной форме для суда описать сложившуюся проблему, и на чем основаны его требования |

| Резолютивная | необходимо конкретно и четко изложить требования к ответчику (например, взыскать с Ф.И.О. денежные средства в сумме) |

В последующем решение суда, может быть передано в ФССП для принудительного исполнения судебного решения.

Как вернуть затраты на обучение сотрудника при его увольнении: порядок и размер удержаний

В современных рыночных условиях для успешного развития бизнеса необходим квалифицированный персонал. Именно по этой причине многие организации отправляют своих работников на обучение, заключая с кадрами ученический договор между организацией и сотрудником, повышающим квалификацию.

Обучение может происходить с отрывом или же без отрыва от производственного процесса. В ученическом договоре прописываются различные моменты, касающиеся взаимодействия сторон (оплата, рабочее время, обязательства работодателя и специалиста).

Что такое ученический договор?

В соответствии с ч. 1 ст. 197 ТК РФ работники современных предприятий имеют полное право на получение дополнительного профобразования, специальную подготовку, независимую оценку имеющейся квалификации. Это право может реализовываться путем составления договора между сотрудником и предпринимателем.

статьи 198 ТК РФ гласит, что компании могут заключать ученические договора с гражданами следующих категорий:

- лицами, которые осуществляют поиск работы;

- сотрудниками предприятий, которые будут проходить дополнительное обучение с отрывом или без отрыва от рабочего процесса.

Заключение ученического договора осуществляется в письменном виде в 2 экземплярах. В документе прописываются точные сроки прохождения обучения. Его вполне достаточно для совершенствования имеющихся знаний, а также для повышения квалификации.

https://www.youtube.com/watch?v=H9slE6Ocwzcu0026list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E

На протяжении действия ученического договора его условия не может изменять ни одна из сторон. Все изменения должны согласовываться работодателем и сотрудником на основании статьи 201 ТК РФ.

В ученическом договоре в обязательном порядке должны присутствовать следующие данные:

- название, ФИО сторон договора;

- квалификация, которую получит сотрудник;

- размер выплаты в момент обучения (не должен быть ниже федерального МРОТ).

В документе также прописываются другие условия, оговоренные сторонами. Это может быть обеспечение каких-либо гарантий, порядок оплаты обучения или обязанность предпринимателя предоставить рабочее место после завершения обучения.

Действие ученического договора завершается, если установленный срок обучения завершен или возникли основания, прописанные в договоре.

Имеет ли право работодатель требовать деньги за обучение?

Сотрудник имеет право не возвращать средства, которые были потрачены на его обучение, в таких случаях:

- увольнение состоялось после завершения срока обязательной отработки;

- расчет с рабочего места происходит по уважительной причине (не зависит от воли работника). В этом случае исключена возможность продолжения трудового договора.

В остальных случаях возмещение затрат на обучение работника при увольнении работодатель может потребовать. Затраты, понесенные за обучение, можно также взыскать по общим правилам компенсации ущерба, который причинен работодателю.

Для восполнения затрат, которые понесла организация, руководитель предприятия должен издать приказ об удержании с работника расходов на его обучение. Приказ может составляться в произвольной форме.

Как устанавливается размер суммы, подлежащей возмещению?

Работодатель может взыскать средства, которые были потрачены на оплату обучения, приобретение учебных материалов, на выплату стипендий.

Руководитель предприятия должен помнить о следующих моментах:

- размер выплаты не должен быть выше среднего месячного заработка сотрудника;

- распоряжение работодателя не должно быть создано позднее 1 месяца со дня определения суммы ущерба;

- сотрудником может быть оформлена рассрочка платежа (в обязательстве указывается срок внесения регулярных платежей).

Восполнить затраты на обучение также можно в размере, который пропорционален неотработанному времени. Соответственно, чем меньше сотрудник проработал на предприятии, тем меньшую компенсацию ему придется выплачивать после увольнения.

Если порядок возмещения суммы был прописан в ученическом договоре, процесс осуществляется в соответствии с этим планом.

Как удерживаются денежные средства с уволенного сотрудника?

Для того чтобы удержать средства на обучение сотрудника, необходимо получить его письменное согласие еще до увольнения.

На основании этого компания получает право удерживать необходимую сумму из зарплаты, которую должен возместить сотрудник.

Однако в том случае, если работодатель имеет доказательства того, что сотрудник нанес ущерб финансовому благополучию компании, удержание может проводиться по воле руководителя.

Можно ли избежать удержания из заработной платы?

В соответствии со статьей 249 ТК РФ при увольнении сотрудника по неуважительной причине до завершения срока, который указан в трудовом договоре, работник должен компенсировать затраты, понесенные работодателем, на его переквалификацию, обучение.

Однако если сотрудник не выполняет эти требования, работодатель может осуществлять удержание средств из заработной платы.

При этом важно помнить, что в статьях 248 и 241 ТК РФ говорится о том, что работник может нести ответственность не более чем в размере среднего заработка. Если работник с удержанием не согласен, работодатель может действовать через суд.

Бухгалтерские проводки

Для определения суммы удержания необходимо подсчитать, какое количество календарных дней сотрудник отработал после обучения, и сколько средств было затрачено на повышение его квалификации.

Составляются следующие бухгалтерские проводки:

- Дебет 73, Кредит 91-1: отображается общая задолженность работника;

- Дебет 70, Кредит 73: отражается компенсация средств, которые были потрачены на обучение;

- Дебет 50, Кредит 73: в этих строках отображается внесение суммы задолженности в кассу.

Работодатель должен помнить о том, что по его приказу может взиматься сумма, не превышающая размера одной заработной платы работника. При этом единоразово может удерживаться не больше 20% от зарплаты.

https://www.youtube.com/watch?v=9Q2TC1eiAMMu0026list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E

Для подсчета среднего заработка принимаются во внимание последние 12 календарных месяцев трудовой деятельности и среднемесячное число календарных дней. Порядок подсчета полагающейся компенсации является одинаковым для всех организаций (бюджетные в этой же группе).

Составление ученического договора, следование этому документу — важнейшие моменты в деятельности каждой организации. Если руководителю приходится осуществлять удержание компенсации за расходы на обучение работника, необходимо составлять соответствующий договор.

Важно помнить о том, что неправомерные вычисления из заработной платы могут повлечь за собой административную ответственность, поэтому ко всем бухгалтерским вычислениям нужно подходить грамотно.

Удержание с работника за обучение при увольнении

Всякое крупное предприятие планирует в своём бюджете расходы на подготовку, повышение квалификации работников.

Случаются ситуации, когда совершается увольнение сотрудника и удержание за обучение из расчётных денег. Не всегда администрация компании обладает правом вычета.

Для этого должны быть весомые основания, предусмотренные Трудовым кодексом (ТК), контрактом, договором.

При исчислении размера возмещения пользуются определёнными правилами.

Оформление оплачиваемой учёбы

В процессе ведения бизнеса нередко организуются новые или смежные направления, требующие назначения уже проверенных временем людей, но не обладающих достаточной для другого вида деятельности подготовкой.

Проблема решается направлением сотрудника на обучение и финансированием повышения его квалификации из средств компании.

Порядок откомандирования работника для получения образования следующий:

- составляется программа повышения квалификации в рамках предприятия и доводится до кандидатов на обучение;

- определяется учреждение для переподготовки специалиста;

- заключается договор — в нём отражают информацию о сроках образования и отработки после его получения;

- издаётся приказ о направлении сотрудника на обучение, ознакомление участника с документом происходит под расписку;

- оформляются кадровые бумаги, связанные с командировкой работника в другой город;

- после получения свидетельства о завершении образования сведения об этом факте вписывают в трудовую книжку, когда требует законодательство.

По условиям договора возмещение затрат на обучение работника при увольнении, когда не истёк обозначенный соглашением срок отработки, специалист обязан погасить из своей зарплаты. Контракт не оформляется в случаях, если курсы повышения квалификации непродолжительные, в форме семинаров, или предусмотрено однодневное обучение.

Основания для удержания суммы при увольнении

Ст.

249 ТК РФ предписывает, что при расторжении трудового договора без уважительной причины до истечения срока отработки на предприятии после повышения квалификации за средства компании сотрудник обязан возместить часть затраченных на его обучение денег. Чтобы требование нормативного документа сработало, наниматель должен правильно оформить договор на дополнительное образование со специалистом.

Обязательным является пункт о том, что сотрудник возмещает расходы, понесённые работодателем в случае увольнения раньше установленного срока. Означенное условие вносят в договор на стадии его подписания или позже, через дополнительное соглашение к основному документу. Период обязательной отработки обычно определяют в 2―3 года.

Возмещение нанимателю затрат предусматривается, когда причина увольнения неуважительная, но ТК РФ не выделяет мотивов прекращения трудового договора по этому признаку.

Значит, нужно отметить в контракте случаи, когда обязанность возврата расходов становится непременной.

Обстоятельства, разрешающие нанимателю производить удержание за обучение из заработной платы при увольнении специалиста по ст. 249 ТК:

- образование осуществлялось при финансировании нанимателя;

- обязанность гражданина трудиться на предприятии в течение определённого срока закреплена договором или соглашением;

- увольнение по собственному желанию работника не было вызвано уважительной причиной и произошло до истечения согласованного срока продолжения деятельности в компании;

- отказ приступить к выполнению обязанностей после получения образования без законного основания в силу части 2 ст. 207 ТК РФ.

Ученический договор, в соответствии со ст. 198, есть дополнение к трудовому контракту. Поэтому при определении уважительности причин увольнения руководствуются признаками, предусмотренными ст. 78, 80, 81 ТК.

| Основания расторжения трудового договора | Случаи, когда удержание расходов нанимателем не производится |

| Соглашение сторон, ст. 78 | Присутствие записи о том, что с работника снимается обязательство по возмещению расходов на обучение при увольнении |

| Собственное желание гражданина, ст. 80 | Отправление на пенсию, переезды в другую местность, необходимость продолжительного присмотра за родственником, медицинские противопоказания к труду, нарушение нанимателем правовых актов. Список не исчерпывающий |

| Инициатива администрации, ст. 81 | Сокращение штатов предприятия в связи с его реорганизацией или ликвидацией |

При составлении соглашения на обучение сотрудника включать условие о его обязанности возместить полностью все расходы, а не часть затрат, не рекомендуется. Позже работник вправе обжаловать этот пункт как ухудшающий его положение относительно нормы законодательства.

Порядок возмещения затрат предприятию

Перед тем как удержать с сотрудника за обучение при увольнении, определяют размер суммы. Основываются на положении ст.

249 ТК — исчисление производится пропорционально неотработанному времени — или на пунктах договора, соглашения, если там означены другие условия.

https://www.youtube.com/watch?v=tVLFzagbdKk

После этого работника уведомляют посредством почтового отправления и вручения документов лично в руки под расписку.

В случае согласия гражданин подаёт заявление в бухгалтерию на удержание из причитающихся ему компенсаций нужную сумму, если её хватает для покрытия начислений.

При неполучении ответа от сотрудника в течение месяца и превышении порога погашаемой суммы (больше, чем размер среднемесячной зарплаты специалиста) наниматель обращается в суд.

В требование о возмещении включаются все виды затрат на обучение: стоимость образования, проезда к месту его получения и обратно, стипендия от работодателя. Для взыскания начисленных к удержанию сумм:

- руководитель выпускает приказ произвольной формы не позднее месяца, как стала известна величина долга за обучение;

- бухгалтерия вычитает из итогового расчёта определённые расходы при соблюдении условия, что удерживаемая сумма не должна быть больше среднемесячного заработка работника, а разовое снятие — превышать 20% дохода;

- компания обращается в суд на основании ст. 248 ТК, если предпринятые меры не принесли результата.

При отказе сотрудника возместить затраты на его обучение рекомендуется произвести с гражданином окончательный расчёт и после выдачи ему трудовой книжки и денег обратиться в судебную инстанцию с иском о взыскании расходов на его образование. Это будет лучше, чем ситуация, когда удержание признают незаконным. Потребуется участие уже в двух заседаниях: сначала в качестве ответчика по заявлению сотрудника, затем — взыскивать долг, являясь истцом.

zarplata/uderzhanie-za-obuchenie/

Удержание из заработной платы за обучение при увольнении

По распоряжению администрации такие удержания могут производиться для погашения задолженности работника организации, с которой был заключен трудовой договор (контракт ). Статья 124 КЗоТ предусматривает три основания для удержания из заработной платы по распоряжению администрации.

Правовое основание — для возвращения аванса, выданного в счет заработной платы; для возвращения сумм, излишне выплаченных вследствие счетных ошибок; для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на служебную командировку или перевод в другую местность, на хозяйственные нужды, если работник не оспаривает основания и размер удержания.

Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

Сообщение об ошибке 404: Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте » кадровый портал КАДРОВИК.РУ » Общие ошибки: Url заканчивается на .htm — все страницы на сайте «кадровый портал КАДРОВИК.

РУ» заканчиваются на .php Вы использовали СИМВОЛЫ ВЕРХНЕГО РЕГИСТРА — все имена на сайте используют нижний регистр 10 наиболее читаемых статей Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2021 Секретариат НСК тел.

Удержания из заработной платы: порядок, размеры, правомерность SALARY DEDUCTIONS: ORDER, SIZES, LEGALITI Текст научной статьи по специальности — Государство и право

Рассматривается порядок удержаний из заработной платы работника.

Выделяют обязательные удержания, а также предпринятые по инициативе работника и работодателя.

Поскольку последние два вида удержаний вызывают наибольшее количество спорных вопросов, уделено внимание именно этим группам.

Раскрываются случаи удержаний в соответствии с нормативной базой, размеры удержаний в зависимости от вида задолженности работника.

Нарушения, допускаемые при удержаниях из заработной платы работников

Должностным лицам нанимателя, применяющим данный инструмент, следует правильно его использовать, т.е.

https://www.youtube.com/watch?v=5vP7CZ7WC-4

знать все нормы законодательства о труде, регулирующие удержания из заработной платы работника, поскольку их несоблюдение может привести не только к возврату незаконно удержанных сумм, но и к привлечению виновных должностных лиц к административной ответственности, предусмотренной частью четвертой ст.

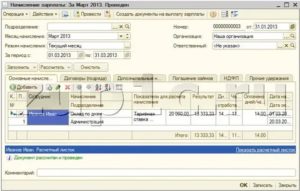

Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП 8.3

Рассмотрим, как в программе 1С ЗУП 3.1 производится удержание за неотработанные дни отпуска при увольнении сотрудника, какие проводки при этом формируются.

Настройки удержания за использованный авансом отпуск в 1С 8.3 ЗУП

Прежде чем выполнять регистрацию удержания за неотработанные дни отпуска при увольнении в 1с 8.3 ЗУП, необходимо определиться с тем, какой именно вариант удержания будет выполняться:

- как сторно начислений (при этом происходит уменьшение облагаемой базы по НДФЛ и страховым взносам),

- либо как обычное удержание (база не уменьшается).

Эта настройка выполняется в настройках расчета зарплаты: Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – вкладка Удержания:

Ввод удержания за неотработанные дни отпуска в 1С ЗУП 8.3

Регистрация удержания за использованный авансом отпуск при увольнении в 1с ЗУП 8.3 выполняется в документе Увольнение.

При выборе в документе сотрудника и ввода даты увольнения происходит автоматический расчет остатка отпуска по сотруднику, подсчитанный остаток отражается на вкладке Компенсации отпуска.

Если остаток получается отрицательным, то автоматически указывается вариант Удержать за использованный авансом отпуск.

Например, сотрудник Голованчиков А.А увольняется 20.11.2021. На дату увольнения у сотрудника по данным учета 7 дней отпуска, израсходованных авансом:

Эта информация отображается на вкладке Компенсация отпуска:

Далее расчет зависит от выбранного в настройках варианта учета удержания.

Расчет и учет удержания за неотработанные дни отпуска при варианте учета «сторно начислений»

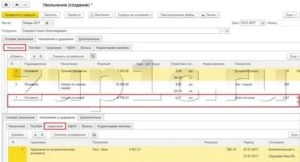

Если выбран Сторно начислений и уменьшает налоги и взносы, то расчет этого сторно-начисления происходит на вкладке Начисления и удержания – Начисления по виду начисления, который предназначается для расчета обычного отпуска, но с отрицательной суммой.

Для расчета сторно-начисления «компенсации» отпуска средний заработок повторно не рассчитывается, используется тот же средний заработок, исходя из которого ранее сотруднику были начислены «авансовые» отпускные.

Отпуск Голованчинову А.А. был предоставлен в октябре, отпускные рассчитаны, исходя из среднего заработка 574,04 руб.:

Именно этот средний заработок и используется для расчета суммы «удержания» за неиспользованный отпуск:

Сторно-начисление будет учитываться при расчете НДФЛ и взносов, уменьшая облагаемую базу.

При увольнении сотрудника ему была начислена оплата по окладу 6 190,48 руб. и произведено сторно начисление за неотработанные дни отпуска в сумме 4 018,28 руб.

База для расчета НДФЛ и взносов составит:

- 6 190,48 – 4 018,28 = 2 172,20 руб.

НДФЛ:

- 2 172,20 руб. * 13% = 283 руб. (отражается двумя строками по категориям дохода: 807 руб. с оплаты по окладу и -524 руб. со сторно отпуска.

Страховые взносы:

- На ОПС: 2 172,20 руб. * 22% = 477,89 руб.

- ФСС: 2 172,20 руб. * 2,9% = 63 руб.

- ФОМС: 2 172,20 руб. * 5.1% = 110,78 руб.

Расчет и учет удержания за неотработанные дни отпуска при варианте учета «удержание»

Если же в настройках выбран вариант Удержание и не уменьшает налоги и взносы, то расчет этого удержания происходит на вкладке Начисления и удержания – Удержания по виду удержания Удержание за неотработанный отпуск. Этот вид удержания создается в программе автоматически, когда в настройках устанавливается соответствующий переключатель.

https://www.youtube.com/watch?v=imCiInK6xmw

Средний заработок для расчета удержания за использованный авансом отпуск в этом случае рассчитывается в документе Увольнение на дату увольнения сотрудника:

Удержания не влияют на облагаемую базу по НДФЛ и страховым взносам, поэтому при таком варианте учета база НДФЛ и взносов уменьшаться не будет.

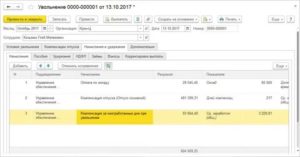

Проводки в 1С по удержаниям за неотработанные дни отпуска при увольнении

Если для учета удержания за неотработанные дни отпуска используется настройка Сторно начислений и уменьшает налоги и взносы, тогда на стороне программы ЗУП 3.1 в документе Отражение зарплаты в бухучете, это сторно-начисление заполняется на вкладке Начисленная зарплата и взносы с минусовой суммой:

Способ отражения для этой суммы «подтягивается» в документ в соответствии с настройками формирования проводок для начислений.

После синхронизации с бухгалтерской программой формируется сторно-проводка по тому счету затрат и аналитике, которые указаны в 1С Бухгалтерии 8.3 для соответствующего способа отражения:

В случае использования настройки Удержание и не уменьшает налоги и взносы в документе Отражение зарплаты в бухучете такое удержание будет заполнено на вкладке Удержанная зарплата по виду операции Удержание за отпуск:

После синхронизации с бухгалтерской программой в 1С Бухгалтерии 8.3 будет сформирована проводка Дт 70 Кт 91.01.

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Как в 1С ЗУП отразить удержание за отпуск, предоставленный авансом, как сторно начисление смотрите в нашем видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Особенности удержания отпускных за неотработанные дни при увольнении

Сам отпуск осуществляется за счет фирмы, выплата включается в перечень расходов для уменьшения налоговой базы по налогу на прибыль.

А увольнение сотрудника до конца года влечет излишек выплаты ему в бухгалтерии организации и удержание этой суммы. Следовательно, требуется изменить суммы и по налогам и страховым взносам в государственные фонды.

Ответ

Счёт 209 «Расчёты по компенсации затрат» используют только в том случае, если сотрудник не согласен с суммой долга и отказывается возвращать переплату.

В случае, если сотруднику отпускные были выданы авансом, то задолженность, которая образовалась при перерасчёте, в результате увольнения необходимо перенести со счёта 302.11 «Расчёты по заработной плате» на счёт 206.11 «Расчёты по заработной плате».

Операции по внесению работником задолженности по заработной плате в кассу учреждения отразите через счёт 206.11, предварительно сторнировав начисления, и откорректировав дебетовый остаток по счёту 302.

11:Дебет 2 401 20 211 Кредит 2 302 11 730 – методом «красное сторно» — сторнирована сумма отпускных, выданных авансом;Дебет 2 302 11 830 Кредит 2 206 11 660 — методом «красное сторно» — переведена задолженность по переплате на счет по авансам;Дебет 2 201 34 560 Кредит 2 206 11 660 – внесена сумма переплаты в кассу учреждения.

Обоснование

Как удержать излишне выплаченную зарплату

Бухучет

Как отразить в бухучете удержание с сотрудника излишне выплаченной зарплаты

Если зарплату сотруднику начислили и выплатили в большем размере по ошибке, оформите одновременно две проводки:

1. скорректируйте излишне начисленные суммы способом «красное сторно»;

2. переведите задолженность на счет 206.11 «Расчеты по оплате труда».

Обе проводки оформите Бухгалтерской справкой (ф. 0504833). В ней укажите номер и дату исправляемого журнала операций, обоснуйте исправления (п. 18 Инструкции к Единому плану счетов № 157н).

Со счета 206.11 переплату переведите на счет 209.30 «Расчеты по компенсации затрат», если:

сотрудник не согласен с размером переплаты и отказывается ее вернуть;

в течение года сотрудник не вернул долг или его вовремя не удержали. Дело в том, что просроченную дебиторскую задолженность по расходам на счете 206.11 отражать в Балансе нельзя.

https://www.youtube.com/watch?v=Xl0D7_wyvEg

Это следует из пункта 220 Инструкции к Единому плану счетов № 157н, пунктов 80, 86 Инструкции № 162н, пунктов 102, 109 Инструкции № 174н, пунктов 105, 112Инструкции № 183н и подтверждено в пункте 4 письма Минфина России от 9 ноября 2021 № 02-06-10/65506, пункте 1.1.8 приложения к письму от 2 февраля 2021 Минфина России № 02-07-07/5669 и Казначейства России № 07-04-05/02-120, пункте 1.1.5 письма от 30 декабря 2015 Минфина России № 02-07-07/77754, Казначейства России № 07-04-05/02-919.

В учете бюджетных учреждений:

Корректировку и удержание излишне выплаченной зарплаты отразите проводками:

| № | операции | Дебет счета | Кредит счета |

| 1. | Сторнирована излишне начисленная зарплата | Методом «красное сторно» | |

| – которая формирует себестоимость услуг (работ, готовой продукции); | 0.109.ХХ.211 | 0.302.11.730 | |

| – которая сразу списывается в расходы и не формирует себестоимость услуг (работ, готовой продукции) | 0.401.20.211 | 0.302.11.730 | |

| 2. | Переведена задолженность по переплате на счет по авансам | Методом «красное сторно» | |

| 0.302.11.830 | 0.206.11.660 | ||

| XX – аналитический код группы и вида синтетического счета объекта учета. |

Если сотрудник не погасил задолженность до конца года или оспаривает сумму переплаты, сделайте проводку:

| № | операции | Дебет счета | Кредит счета |

| 1. | Компенсация затрат по переплате зарплаты | 0.209.30.560 | 0.206.11.660 |

Когда удерживаете переплату из следующей зарплаты, сделайте проводки:

| № | операции | Дебет счета | Кредит счета |

| 1. | Отражено удержание излишне выплаченной зарплаты | 0.302.11.830 | 0.304.03.730 |

| 2. | Закрыты расчеты с сотрудником | 0.304.03.830 | 0.206.11.660 0.209.30.660 |

| 3. | Выплачена зарплата за следующий месяц за минусом суммы переплаты: | ||

| 3.1. | – наличными из кассы | 0.302.11.830 | 0.201.34.610 |

| Увеличение забалансового счета 18 (КОСГУ 211, КВР 111) | |||

| 3.2. | – безналичным перечислением на банковский счет сотрудника | 0.302.11.830 | 0.201.11.610 |

| Увеличение забалансового счета 18 (КОСГУ 211, КВР 111) | |||

| XX – аналитический код группы и вида синтетического счета объекта учета. |

Такие правила установлены в пунктах 73, 85, 102, 109, 128 Инструкции № 174н, пункте 4 письма Минфина России от 9 ноября 2021 № 02-06-10/65506, пункте 1.1.8 приложения к письму от 2 февраля 2021 Минфина России № 02-07-07/5669 и Казначейства России № 07-04-05/02-120.

Бухгалтерский и налоговый учет

Как от всех доходов, от заработной платы вычитается и переводится в казну работодателем, выполняющим функции агента по налогам, НДФЛ по стандартному тарифу 13 % для резидентов (лиц, проживающих на территории России более 183 дней в году без выездов) и 30 % для нерезидентов (не проживающих в пределах России подряд 183 дня в году), а также страховые взносы во внебюджетные фонды по общей ставке 30 %.

Сам отпуск осуществляется за счет фирмы, выплата включается в перечень расходов для уменьшения налоговой базы по налогу на прибыль.

А увольнение сотрудника до конца года влечет излишек выплаты ему в бухгалтерии организации и удержание этой суммы. Следовательно, требуется изменить суммы и по налогам и страховым взносам в государственные фонды.

Во-первых, на день выплаты за отпуск предприятие не допустило ошибок в ведении учета операций, так как проблема связана не с самими отпускными, а с прекращением трудового договора до завершения календарного года.

https://www.youtube.com/watch?v=AoiCF1Mh7I8

Уточнение данных за время до отпуска и в процессе отпуска не осуществляется, ошибок по законодательству нет. Корректорские действия необходимы за период самого увольнения.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале«НДФЛ с неотработанных отпускных подлежит возврату».