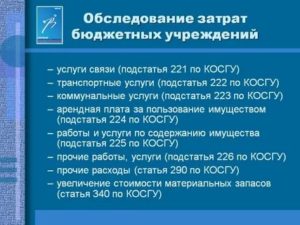

КОСГУ представляет собой систему операций, имеющих место при реализации полномочий в бюджетных организациях, в непосредственной связи с их экономическим направлением.

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

К ним относятся младшие дошкольные учреждения, школы, институты, центры социального обслуживания, департаменты труда и социального развития.

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

- Перечень работ, учитываемых статьей 226

- Перечень услуг, относимых в бухгалтерском учёте казённых учреждений на двести двадцать шестой КОСГУ

- Прочие работы и услуги

- Расшифровка КОСГУ: подстатья 226

- Подстатья 226 «Прочие работы, услуги»

- Перечень работ и услуг, входящих в подстатью 226

- Бюджетный учет: 225 vs 226: какой КОСГУ применять?

- Применение нового КОСГУ

- Аттестация и экспертиза рабочих мест

- Аттестация оборудования

- Установка и ремонт окон

- Стрижка и спил деревьев

- Косгу 226 расшифровка 2021

- Косгу 225 и 226 расшифровка 2021 для казенных учреждений

- Косгу 226 2021 год расшифровка

- 226 статья расходов бюджета расшифровка 2021

- КОСГУ-2021: учитываем новшества

- Статья 120 «Доходы от собственности»

- Подстатья 226 Прочие работы, услуги.

- Подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения»

- Расшифровка косгу 226 в бюджетных учреждениях с 2021 года

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Косгу 226 Расшифровка В 2021 Году

- Новый порядок применения КОСГУ в 2021 году

- Услуги автовышки

- Статья 226 косгу расшифровка 2021

- Какие КВР и КОСГУ использовать для госзакупок

- Новости госзакупок

- Статья 340 Увеличение стоимости материальных запасов.

- 📸 Видео

Перечень работ, учитываемых статьей 226

- Осуществление измерений необходимых в археологических исследованиях;

- Выяснение состояния по определённым параметрам инженерных сооружений;

- Осуществление мероприятий по разделению наделов и установлению границ;

- Типовые проектировочные работы;

- Мероприятия по разработке ПСД на нужды строительных, реконструкции и ремонтных работ объектов бюджетных и муниципальных учреждений;

- Обустройство охранной и пожарной сигнализаций, установка кнопки тревожного реагирования, а также мероприятия по усовершенствованию данных устройств;

- Мероприятия, носящие пусконаладочный характер;

- Монтажные работы оборудования;

- Мероприятия по страхованию личного имущества граждан, их жизни и здоровья;

- Покупка лицензий на компьютерное содержание организаций;

- Модернизация информационных электронных баз различных данных;

- Мероприятия по защите баз содержащих важные сведения;

- Работы, направленные на подсоединение к инженерным сетям с целью повышения электромощности;

- Работы по подготовке к проведению торгов, заключающихся в мероприятиях по разработке документаций на конкурс, опубликования информации о месте проведения торгов, направления приглашений на участие в конкурсе.

Перечень услуг, относимых в бухгалтерском учёте казённых учреждений на двести двадцать шестой КОСГУ

- Услуги, обеспечивающие неприкосновенность электронного документального оборота организации с применением Крипто-про;

- Различный набор услуг и работ типографского характера, такие как переплёт документов;

- Ксерокопирование документации;

- Услуги медицинской направленности, а так же работы по поддержанию на должном уровне исполнения санитарных норм;

- Проведение диспансеризационных мероприятий и услуг, сдача различных анализов;

- Платные эпидемиологические услуги.

Прочие работы и услуги

- Покупка, а также изготовление БСО;

- Работы по проведению госэкспертизы проектных документов, выполнение контроля над строительным процессом;

- Охранные услуги всех видов, согласно заключённым договорам;

- Услуги инкассаторских фирм;

- Подписные мероприятия различных печатных выпусков, в том числе для публичных библиотек;

- Опубликование газетных объявлений и анонсов;

- Организация мероприятий, реализующих набор услуг по курьерской доставке;

- Мероприятия и услуги по размещению рекламных продуктов;

- Услуги, предоставляемые агентами по операциям с бюджетными обязательствами государственного и муниципального сектора управления;

- Услуги, оказываемые международными агентствами по присвоению и поддержке кредитного положения России;

- Расходные мероприятия, направленные на оплату договорных отношений, сутью которых является предоставление услуг по осуществлению руководства практическими занятиями студентов, проходящих образовательный процесс, имеющий высшую профессиональную направленность;

- Оплата расходов, связанных с проживанием в жилых домах при нахождении в служебных командировках, прохождении производственной практики;

- Мероприятия, направленные на выделение парковочных мест для служебных машин;

- Услуги, заключающиеся в хранении недвижимого имущества, переведённого во владение, а также бесхозно брошенных построек;

- Оказание инвентаризационных и паспортных услуг в отношении административных зданий и прочих фондов;

- Мероприятия отгрузочные и складские услуги в отношении нефинансовых активов организаций;

- Услуги по утилизации, а также захоронению вредных выбросов;

- Услуги связанные с резервированием местоположений в коллекторах для обустройства имущественных объектов организации;

- Услуги нотариальных контор;

- Услуги по художественному и оформительскому сопровождению, монтажные и демонтажные услуги, упаковка выставочных образцов, а также мероприятия по загрузке и разгрузке материала;

- Рабочие моменты связанные с организацией участия в выставочных акциях, конференциях, форумных обсуждениях, семинарах, совещательных советах, тренингах, соревнованиях ;

- Оказание услуг направленных на осуществление оплаты различного рода компенсаций, которые напрямую переплетаются с деятельностью депутатов в законодательной палате, для которых правительственный вид рабочего процесса не является основным;

- Оплата услуг присяжных заседателей, народных представителей, которые непосредственно участвуют в судебных процессах, а также выплаты адвокатам в законодательном порядке в полном согласии с Конституцией РФ;

- Набор услуг по передаче денежных авторских вознаграждений исполнителям, которые обладают уникальными правами на использование произведений, при организации театральных представлений.

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226.

Неверное отнесение тех или иных расходов по статьям КОСГУ может привести к нецелевому использованию средств бюджета и повлечь за собой административное наказание.

| Наши статьи рассказывают о типовых способах решения юридическихвопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему —обращайтесь в форму обратной связи (ниже) или онлайн-консультанта справа →Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону.Это быстро и бесплатно! |

Видео:Специалисту бюджетного сектора: новые КВР и КОСГУСкачать

Расшифровка КОСГУ: подстатья 226

Для регулирования бюджетного процесса РФ и учета бюджетных потоков используют КБК. КБК имеет двадцатизначную структуру с 1 по 20-й разряд. Место с 18 по 20-й разряд в структуре КБК занимает КОСГУ. В статье пойдет речь о КОСГУ, а именно о его подстатье 226.

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

Данная классификация установлена приказом Минфина РФ от 01.07.2013 г. № 65н. Такой учет используется непосредственно в сфере госуправления.

Конструктивно классификатор состоит из восьми групп кодов. Группа, в свою очередь, включает в себя статью, а статья имеет подстатью. Ниже рассмотрим названные группы подробней.

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

К примеру, код 200 – расходы, содержит статью 220, к которой относится оплата работ и услуг. Статья 220 состоит из подстатей 221-226. В совокупности подстатьи 221–226 включают оплату различных услуг и работ по договорам и контрактам.

https://www.youtube.com/watch?v=MZElS1DEqEA

Остановимся подробнее на подстатье 226, в которой отражены прочие работы и услуги.

Подстатья 226 «Прочие работы, услуги»

В этой подстатье содержатся расходы организации, по заключенным договорам, которые не учитываются при оплате по статьям 221-225 КОСГУ.

Перечень работ и услуг, входящих в подстатью 226

Подстатья 226 также имеет отдельные элементы.

Например, к элементу 226.1 относятся научно-исследовательские, опытно-конструкторские, опытно-технологические, геологоразведочные работы, услуги по типовому проектированию, проектные и изыскательские работы.

Элемент 226.2 содержит перечень работ по монтажу.

Элемент 226.3 регламентирует услуги по различным видам страхования (это может быть ОСАГО, личное страхование, страхование военнослужащих, предусмотренное специальным законодательством, страхование судей, депутатов и прочее).

В элементе 226.4 рассмотрены услуги в области компьютерных технологий, связанных с программным обеспечением, справочно-информационными системами (в качестве примера, можно привести приобретение услуг справочно – правовых систем).

Полиграфические услуги отражены в элементе 226.5, сюда можно отнести изготовление бланков, различных учетных журналов, иные полиграфические услуги.

226.6 – это медуслуги (проведение медосмотров, предрейсовый осмотр водителей и т.д.).

Иные, отражены в элементе 226.7, к ним относятся:

- инкассация;

- работы по демонтированию объектов (снос строений и т.д.);

- реклама;

- госэкспертиза проектной документации;

- оплата услуг по строительному контролю;

- охранные услуги;

- оформление подписки;

- подача объявлений в газету;

- курьерская доставка;

- оплата услуг рейтинговых агентств;

- оплата найма помещений в командировках;

- услуги платных стоянок;

- плата за инвентаризацию и паспортизацию имущества организации;

- погрузо — разгрузочные работы;

- утилизация ТБО;

- оказание услуг по разработке документации для проведения торгов;

- услуги банков, кредитных организаций;

- нотариус;

- оплата различных курсов для специалистов;

- прочее.

Перечень прочих работ и услуг, указанный в подстатье 226 является открытым, бухгалтеру необходимо это помнить при отнесении тех или иных расходов на соответствующую статью и подстатью.

На практике порой не всегда можно разобраться с отнесением той или иной операции к соответствующей подстатье.

Например, непросто порой разграничить подстатью 226 от подстатьи 224 и 225, поскольку по всем этим подстатьям проходят операции по использованию и содержанию имущества.

И здесь играет роль, профессиональные навыки и умения того или иного специалиста – бухгалтера.

Расходование бюджетных средств по кодам КОСГУ, не соответствующим их целевому содержанию, может быть расценено как нецелевое расходование таких средств, в соответствии с нормами Бюджетного кодекса РФ, поэтому на практике бухгалтерии необходимо знать мнение проверяющих органов, а также мнения суда по данному вопросу.

Видео:Тема 1: Увязка КБК и КОСГУ: типичные ошибки. Часть 1Скачать

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2021 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

https://www.youtube.com/watch?v=fHfiFetQO2k

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

https://www.youtube.com/watch?v=pDN8RXVJsaY

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».

Видео:Применение КОСГУ, КВР и КБКСкачать

Косгу 226 расшифровка 2021

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу 226 расшифровка 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги». В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ.

V «Классификация сектора государственного управления» Указаний № 65н. Они связаны, прежде всего, с вступлением в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора «Основные средства», «Аренда», «Обесценение активов».

Косгу 225 и 226 расшифровка 2021 для казенных учреждений

Расскажем, как расшифровать в 2021 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др. С 2021 года вступила в силу с новым порядком применения КОСГУ.

В 2021 году в соответствии с Инструкцией 209н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225, 227-229:

Косгу 226 2021 год расшифровка

- прибыль от административных платежей, штрафов и всевозможных санкций;

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

226 статья расходов бюджета расшифровка 2021

- подписка на периодические издания,

- услуги типографии,

- информационные услуги,

- медицинские услуги,

- организацию питания,

- другие работы и услуги.

- авторские вознаграждения,

- проектные, конструкторские и прочие подобные работы,

К уже имеющимся добавлены новые подстатьи: 12A «Доли в прибылях (убытках) объектов инвестирования», 12K «Доходы от концессионной платы», 12T «Доходы от простого товарищества». Кроме того, скорректированы пояснения к новым и старым подстатьям.

КОСГУ-2021: учитываем новшества

отнесение к социальным пособиям и компенсациям персоналу выплат, связанных с социальными рисками, такими как болезнь, утрата постоянного заработка, которые могут негативно сказаться на имущественном положении;

: Какой районный коэффициент в сургуте

Статья 120 «Доходы от собственности»

Ежемесячные компенсационные выплаты в размере 50 руб. сотрудникам (работникам), находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, назначаемые и выплачиваемые в соответствии с Постановлением Правительства РФ от 03.11.1994 № 1206 «Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан»

— мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону (специальной одежды, специальной обуви и предохранительных приспособлений (комбинезонов, костюмов, курток, брюк, халатов, полушубков, тулупов, различной обуви, рукавиц, очков, шлемов, противогазов, респираторов, других видов специальной одежды);

В соответствии с Порядком № 209н к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг.

Так, например, компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим несоциальным выплатам персоналу в натуральной форме.

Она отражается в 2021 году по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ, поскольку данная выплата:

Подстатья 226 Прочие работы, услуги.

— пусконаладочные работы «вхолостую» (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций);

- возмещение сотрудникам организации расходов, связанных со служебными командировками (проезд, транспорт);

- возмещение сотрудникам организации расходов на прохождение медицинского осмотра;

- компенсация за содержание служебных собак по месту жительства;

- компенсация стоимости вещевого имущества;

- расходы бюджетов территориальных фондов обязательного медицинского страхования, связанные с направлением страховым компаниям средств на ведение дел по обязательному медицинскому страхованию;

- представительские расходы, прием и обслуживание делегаций;

- оплата судебных издержек, связанных с представлением интересов Российской Федерации в международных судебных и иных юридических спорах;

- выплата суточных, а также денежных средств на питание, компенсация расходов на проезд и проживание в жилых помещениях спортсменам и студентам при их направлении на различного рода мероприятия.

С 2021 года отражение некоторых кодов расходов поменялось и многие контрактные управляющие, сейчас путаются, по какому коду КОСГУ заключить контракт на поставку бутилированной воды или закупить офисную бумагу. Для этого Минфин РФ разработал методические рекомендации по применению новых КОСГУ.

Подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения»

Теперь давайте разберемся кто же должен закупать товары, работы и услуги по новым правилам применения КОСГУ? Это такие получатели бюджетных средств как: ГРБС, то есть главные распорядители бюджетных средств, бюджетные, автономные и казенные учреждения.

https://www.youtube.com/watch?v=Ely3Wg-CEMA

Действующий с 1 января 2021 г. порядок применения статей группы 100 «Доходы» сохраняет порядок применения кодов КОСГУ в 2021 г. Порядок применения дополнен отдельными особенностями, связанными с реализацией новой терминологии и применением учреждениями федеральных стандартов, в том числе ФСБУ «Доходы».

: Все льготы ветеранам труда сахалинской области 2021 года

Расшифровка косгу 226 в бюджетных учреждениях с 2021 года

Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

Методические рекомендации Минфина по применению нового порядка КОСГУ

Минфин подготовил сопоставительную таблицу кодов видов расходов классификации расходов бюджетов и кодов КОСГУ, применяемых с 1 января 2021 года.

О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2021 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации

В соответствии с Порядком № 209н к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг.

Так, например, компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим несоциальным выплатам персоналу в натуральной форме.

Она отражается в 2021 году по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ, поскольку данная выплата:

Косгу 226 Расшифровка В 2021 Году

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

: Гибдд симферополь какая серия номеров сейчас в гаи

Новый порядок применения КОСГУ в 2021 году

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Отнесение расходов зависит от того, для каких целей используют услуги автовышки. Как правило, такой транспорт привлекается для каких-то работ, связанных с содержанием имущества. Например, для починки крыши или обслуживания столбов освещения, находящихся в оперативном управлении учреждения.

Поэтому расходы на услуги автовышки относите на КОСГУ 225.

Оплата проезда детей, находящихся в трудной жизненной ситуации, и сопровождающих группы детей лиц к месту отдыха и обратно, а также возмещение сопровождающим детей лицам расходов на проживание и питание по установленным законодательством нормам 263 «Пособия по социальной помощи населению в натуральной форме» – в части оплаты проезда соответствующей категории детей

Услуги автовышки

Этот список также можно дополнить муниципальными законодательными актами, так как многие бюджетные предприятия и организации финансируются именно из местных бюджетов и контролируются соответственно ими же.

https://www.youtube.com/watch?v=e_YlW1QhkUM

По виду расходов 112 на основании Указаний № 171н отражался показатель «Иные выплаты персоналу, за исключением фонда оплаты труда», а по Указаниям № 65н – «Иные выплаты персоналу казенных учреждений, за исключением фонда оплаты труда».

Статья 226 косгу расшифровка 2021

- расходы по КВР 242 не предусмотрены Бюджетной сметой;

- расходы по КВР 242 не согласованы с Планом информатизации, принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России);

- Финансовым органом субъекта РФ не принято решение об использовании КВР 242 (для получателей средств местного бюджета).

Какие КВР и КОСГУ использовать для госзакупок

Оплата коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплата договоров на поставку твердого топлива 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, вкл.

При этом в первую очередь государственному органу необходимо обеспечить согласование с Минкомсвязи мероприятий, относящихся к эксплуатации информационных систем и информационно-телекоммуникационной инфраструктуры.

Видео:Фрагмент вебинара: "КВР И КОСГУ: ПРИМЕРЫ ИЗ ПРАКТИКИ"Скачать

Новости госзакупок

На данную подстатью относятся расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, в том числе:

научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы:

— проведение архитектурно-археологических обмеров;

— проведение инженерного и технического обследования конструкций;

— разработка генеральных планов, совмещенных с проектом планировки территории;

— межевание границ земельных участков;

— работы по типовому проектированию;

— разработка проектной и сметной документации для строительства, реконструкции и ремонта объектов нефинансовых активов;

— разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий;

— разработка технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности;

монтажные работы:

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье 310 «Увеличение стоимости основных средств»);

— пусконаладочные работы «вхолостую» (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

услуги по страхованию имущества, гражданской ответственности и здоровья;

услуги в области информационных технологий:

— приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение;

— приобретение и обновление справочно-информационных баз данных;

— обеспечение безопасности информации и режимно-секретных мероприятий;

— услуги по защите электронного документооборота (поддержке программного продукта) с использованием сертификационных средств криптографической защиты информации;

— периодическая проверка (в т.ч. аттестация) объекта информатизации (АРМ) на ПЭВМ на соответствие специальным требованиям и рекомендациям по защите информации, составляющей государственную тайну, от утечки по техническим каналам;

типографские работы, услуги:

— переплетные работы;

— ксерокопирование;

медицинские услуги и санитарно-эпидемиологические работы и услуги (не связанные с содержанием имущества):

— диспансеризация, медицинский осмотр и освидетельствование работников (в т.ч. предрейсовые осмотры водителей), состоящих в штате учреждения, проведение медицинских анализов;

— платные услуги, оказываемые центрами государственного санитарно-эпидемиологического надзора;

иные работы и услуги:

— приобретение (изготовление) бланков строгой отчетности;

— проведение государственной экспертизы проектной документации, осуществление строительного контроля, включая авторский надзор за строительством, реконструкцией и капитальным ремонтом объектов капитального строительства, оплата демонтажных работ (снос строений, перенос коммуникаций и т.п.);

— услуги по охране, приобретаемые на основании договоров гражданско-правового характера с физическими и юридическими лицами, (ведомственная, вневедомственная, пожарная и другая охрана);

— инкассаторские услуги;

— подписка на периодические и справочные издания, в том числе для читальных залов библиотек, с учетом доставки подписных изданий, если она предусмотрена в договоре подписки;

— размещение объявлений в газету;

— услуги по курьерской доставке;

— услуги по рекламе;

— услуги по демеркуризации;

— услуги агентов по операциям с государственными, муниципальными активами и обязательствами;

— услуги международных рейтинговых агентств по присвоению и поддержанию суверенного кредитного рейтинга Российской Федерации;

— расходы по оплате договоров гражданско-правового характера, предметом которых является оказание услуг по руководству практикой студентов образовательных учреждений высшего профессионального образования;

— расходы на оплату услуг по организации питания;

— оплата за проживание в жилых помещениях (найм жилого помещения) при служебных командировках, учебной практике, соревнованиях;

— оплата за проживания в жилых помещениях понятых, а также иных лиц, принудительно доставленных в суд или к судебному приставу-исполнителю;

— услуги по предоставлению мест для стоянки служебного транспорта, за исключением услуг по договору аренды мест стоянки;

— услуги по хранению имущества, обращенного в собственность публично-правового образования, бесхозяйного имущества и вещественных доказательств;

— проведение инвентаризации и паспортизации зданий, сооружений, других основных средств;

— работы по погрузке, разгрузке, укладке, складированию нефинансовых активов;

— работы по распиловке, колке и укладке дров;

— услуги и работы по утилизации, захоронению отходов;

— работы по присоединению к сетям инженерно-технического обеспечения, по увеличению потребляемой мощности;

— услуги по резервированию (предоставлению) мест в линейно-кабельных сооружениях (коллекторах) для размещения объектов имущества учреждений;

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

— нотариальные услуги (взимание нотариального тарифа за совершение нотариальных действий), за исключением случаев, когда за совершение нотариальных действий предусмотрено взимание государственной пошлины;

— услуги и работы по организации временных выставок по искусству и созданию экспозиций, в том числе художественно-оформительские работы, монтаж-демонтаж, изготовление этикетажа, упаковочные работы, погрузочно-разгрузочные работы;

— услуги и работы по организации и проведению разного рода мероприятий путем оформления между заказчиком мероприятия и исполнителем договора на организацию мероприятия, предусматривающего осуществление исполнителем всех расходов, связанных с его реализацией (аренда помещений, транспортные и иные расходы);

— услуги и работы по организации участия в выставках, конференциях, форумах, семинарах, совещаниях, тренингах, соревнованиях и т.п. (в т.ч. взносы за участие в указанных мероприятиях);

— услуги по обучению на курсах повышения квалификации, подготовки и переподготовки специалистов;

— выплаты возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной;

— выплаты присяжным, народным, арбитражным заседателям, участвующим в судебном процессе, а также адвокатам в установленном порядке в соответствии с законодательством Российской Федерации;

— оплата юридических и адвокатских услуг, в том числе, связанных с представлением интересов Российской Федерации в международных судебных и иных юридических спорах;

— услуги, оказываемые в рамках договора комиссии;

— плата за пользование наплавным мостом (понтонной переправой), платной автомобильной дорогой;

— выплата вознаграждений авторам или правопреемникам, обладающим исключительными правами на произведения, использованные при создании театральных постановок;

— услуги по изготовлению объектов нефинансовых активов из материалов заказчика;

— плата за использование радиочастотного спектра;

другие аналогичные расходы.

Статья 340 Увеличение стоимости материальных запасов.

На данную статью относятся расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, в том числе:

— медикаментов и перевязочных средств;

— медицинской техники, вживляемой в организм пациента;

— продуктов питания;

— горюче-смазочных материалов;

— строительных материалов;

— мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону (специальной одежды, специальной обуви и предохранительных приспособлений (комбинезонов, костюмов, курток, брюк, халатов, полушубков, тулупов, различной обуви, рукавиц, очков, шлемов, противогазов, респираторов, других видов специальной одежды);

— запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

— спецоборудования для научно-исследовательских и опытно-конструкторских работ;

— кухонного инвентаря;

— молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

— кормов, средств ухода, дрессировки, экипировки животных;

— саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

— материальных запасов в составе имущества казны, в том числе, входящих в государственный материальный резерв;

— приобретение бланочной продукции (за исключением бланков строгой отчетности);

другие аналогичные расходы.

📸 Видео

КОСГУ: новые понятия и коды при выплатах персоналуСкачать

Вопросы применения бюджетной классификации: 225 КОСГУСкачать

КВР и КОСГУ — 2023. Важные измененияСкачать

КОСГУ по расчетам и расходные в увязке с КВРСкачать

Путаница в новых кодах КОСГУ и КВР (актуальность 23 мар 2021)Скачать

Тема 5. КОСГУ 2019: что проверить при подготовке к отчетности? Часть 1Скачать

Новый План счетов. Стандарт "НМА". Какие проводки нужно делать?Скачать

Изменение КОСГУ в 2019 годуСкачать

КонсультантКиров: Вебинар "КВР и КОСГУ примеры из практики"Скачать

Тема 5. КОСГУ 2019: что проверить при подготовке к отчетности? Часть 2Скачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

Какие новые разъяснения Минфина по КВР и КОСГУ учитывать в отчетности за 9 месяцев (16 сен 2021)Скачать

2019 10 09 Командировки первичные учетные документы и КОСГУСкачать

Серия 2. Учет единых функционирующих систем: пожарной сигнализации, систем видеонаблюдения, и др.Скачать

Какой КВР применить, чтобы не «попасть» на не целевое использование?Скачать

С 2021 года в кодах КОСГУ возможны изменения.Скачать