В соответствии с Федеральным законом от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», постановлением Правительства Российской Федерации от 16 июля 2007 года N 447 «О совершенствовании учета федерального имущества», приказом Минфина России от 1 декабря 2010 года N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственной органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкций по его применению», приказом Минпромторга России от 31 декабря 2010 года N 1353 «Об утверждении Положения об учетной политике Министерства промышленности и торговли»,

приказываю:

1. Утвердить прилагаемый Регламент движения материальных ценностей в Министерстве промышленности и торговли Российской Федерации.

2. Контроль за исполнением настоящего приказа оставляю за собой.

Врио МинистраА.В.Дементьев

- Регламент движения материальных ценностей в Минпромторге России

- I. Общие положения

- II. Поступление материальных ценностей

- Регламент списания тмц на предприятии пример | Загранник

- статьи:

- 1. Бухгалтерские проводки по списанию материалов

- 2. Оформление списания материалов

- 3. Списание материалов пошаговая инструкция, если расходуется не все

- 4. Пример акта на списание

- 5. Нормы списания материалов в производство

- Списание материалов пошаговая инструкция для бухгалтерского учета

- 1. Бухгалтерские проводки по списанию материалов

- 5. Нормы списания материалов в производство

- Образец акта на списание ТМЦ в производство — правила составления документа

- Образец бланка

- По каким причинам списывают ТМЦ

- План действий перед процедурой составления документа на списание

- Порядок изъятия ТМЦ

- Правила и нюансы составления документа на списание

- Форма бланка

- Подготовка акта в производство

- Список действий, которые потребуется совершить после оформления акта на списание

- Что будет, если не составлять акт

Регламент движения материальных ценностей в Минпромторге России

УТВЕРЖДЕНПриказом Минпромторга России

от 18 апреля 2011 года N 536

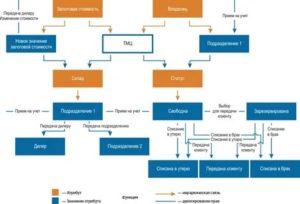

I. Общие положения

1. Настоящий Регламент разработан для организации работы по учету движения материальных ценностей в целях повышения эффективности использования бюджетных средств, а также определяет последовательность операций и объем документации, оформляемой при получении, эксплуатации и списании материальных ценностей в Минпромторге России.

2. Настоящий Регламент определяет основные задачи и этапы движения материальных ценностей в Министерстве промышленности и торговли Российской Федерации (далее — Министерство).

3. В целях настоящего Регламента под материальными ценностями понимаются основные средства и материальные запасы, приобретаемые и используемые для нужд центрального аппарата Министерства.

4. Основными задачами по движению материальных ценностей является полное и своевременное обеспечение департаментов Министерства основными средствами и материальными запасами, необходимыми для выполнения возложенных на них функций.

5. Обеспечение департаментов Министерства материальными ценностями должно осуществляться при выполнении следующих условий:

а) расходы на приобретение материальных ценностей осуществляются в пределах бюджетных ассигнований и лимитов бюджетных обязательств, доведенных до Министерства;

б) целесообразность закупки материальных ценностей.

6. Обеспечение материальными ценностями включает в себя следующие основные этапы:

а) формирование заявки департаментами на обеспечение материальными ценностями в плановом периоде и обоснование потребности в них в Административном департаменте;

б) рассмотрение заявок департаментов Административным департаментом, формирование Плана закупок в части приобретения материальных ценностей на плановый период;

в) закупка материальных ценностей в соответствии с действующим законодательством;

г) отпуск материальных ценностей;

д) оперативный учет и контроль за движением материальных ценностей.

7. Административный департамент:

а) планирует расходы на государственные закупки материальных ценностей для нужд центрального аппарата Министерства в пределах утверждённых бюджетных ассигнований и лимитов бюджетных обязательств;

б) формирует бюджетные заявки в части расходов на закупку материальных ценностей на плановый период и в установленном порядке направляет в Департамент бюджетной политики и финансов;

в) составляет расчет годовой потребности расходов на государственные закупки материальных ценностей для нужд центрального аппарата Министерства за счёт средств федерального бюджета с учетом состояния обеспеченности материальными ценностями рабочих мест сотрудников;

г) разрабатывает после утверждения бюджетных ассигнований план закупок материальных ценностей в денежном выражении на год и представляет в установленном порядке на утверждение Министру промышленности и торговли Российской Федерации план закупок;

д) организует работу и проведение конкурсных процедур по закупке материальных ценностей, в том числе заключает с поставщиками материальных ценностей государственные контракты (договоры) и обеспечивает их исполнение, а также осуществляет приёмку поставленных товаров в порядке, установленном нормативными правовыми актами Российской Федерации и актами Министерства;

е) организует работу лиц, ответственных за сохранность основных средств и материальных запасов, по приёмке, отпуску, списанию материальных ценностей, находящихся на балансе Министерства;

ж) обеспечивает своевременное оснащение материальными ценностями департаменты Министерства;

з) ведет оперативный учет материальных ценностей по номенклатурным группам (Приложение N 1*), по материально-ответственным лицам и местам нахождения объектов учета;________________

* Приложение см. по ссылке. — Примечание изготовителя базы данных.

и) подготавливает и предоставляет в постоянно действующую комиссию по приему, передаче, списанию основных средств и материальных ценностей Министерства (далее — Комиссия) документацию на списание материальных ценностей;

к) обеспечивает проведение инвентаризации имущества Министерства промышленности и торговли Российской Федерации в соответствии с законодательством Российской Федерации и актами Министерства;

л) формирует и представляет информацию по учету федерального имущества в территориальный орган Федерального агентства по управлению государственным имуществом в соответствии с Постановлением Правительства Российской Федерации от 16 июля 2007 года N 447 «О совершенствовании учета федерального имущества»;

м) предоставляет в Департамент бюджетной политики и финансов отчетные документы в соответствии с пунктом 2 Графика документооборота, являющегося приложением 1 к Положению об учетной политике Министерства промышленности и торговли Российской Федерации, утвержденного приказом Минпромторга России от 31 декабря 2010 года N 1353.

8. Департамент бюджетной политики и финансов:

а) в соответствии с обоснованной бюджетной заявкой Административного департамента на планируемый период формирует предложения к проекту бюджета;

б) доводит до Административного департамента объемы лимитов бюджетных обязательств на текущий год;

в) осуществляет контроль за расходованием средств федерального бюджета в соответствии с целевым назначением и утвержденным планом закупок материальных ценностей;

г) обеспечивает бюджетный учет материальных ценностей в соответствии с номенклатурными группами (приложение N 1) в установленном порядке;

д) осуществляет контроль в рамках полномочий Департамента в соответствии с действующим законодательством.

е) оформляет инвентарные карты, справки о балансовой и остаточной стоимости, акты о списании и передает документы в Административный департамент для вынесения их на рассмотрение Комиссии;

ж) формирует и предоставляет информацию по учету федерального имущества по запросу Административного департамента, в рамках компетенции Департамента бюджетной политики и финансов.

9. Департаменты Минпромторга России обеспечивают:

а) своевременность предоставления заявки на оснащение материальными ценностями на плановый период в Административный департамент;

б) качество предоставленной заявки в части наполнения номенклатурой и количеством;

в) соответствие представленной заявки действительной потребности Департамента в материальных ценностях на планируемый год;

г) оформление заявок на отпуск материальных ценностей по форме, установленной Административным департаментом.

II. Поступление материальных ценностей

10. Ответственность за прием, целостность, сохранность и отпуск материальных ценностей в эксплуатацию возлагается на материально-ответственных лиц назначаемых приказом Минпромторга России. Кроме того, материально-ответственные лица готовят списки материальных средств, непригодных к дальнейшей эксплуатации и дефектные ведомости.

11. При поступлении материальных ценностей в Минпромторг России основанием для приема материальных ценностей в Административном департаменте являются:

— товарная накладная (Унифицированная форма N Торг-12 утверждена постановлением Госкомстата России от 25.12.98 N 132);

— счет-фактура.

Регламент списания тмц на предприятии пример | Загранник

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд.

Материалы не должны выдаваться «про запас». Они должны сразу использоваться.

Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

https://www.youtube.com/watch?v=BJlCNFaUkEA

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Читать дальше Российская газета постановление 97 от 2021 жкх

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

https://www.youtube.com/watch?v=MAkSLVLSEFQ

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г.

№119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е.

количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

Образец акта на списание ТМЦ в производство — правила составления документа

Акт на списание товарно-материальных ценностей – исходный бухгалтерский документ для изъятия ценных запасов на расходы предприятия. В связи с тем, что в типовой бухгалтерии форма акта на списание ТМЦ отсутствует, бланк разрабатывается и закрепляется в учетной политике каждой организации индивидуально с указанием состава комиссии и причины изъятия.

Образец бланка

Скачать образец акта на списание ТМЦ можно по ссылке (.doc файл).

Скачать бланк акта списания (форма ТОРГ-16) (.xls файл).

В период, когда возникла потребность в оформлении документа на списание ТМЦ, всегда полезно иметь перед собой образец. Причем, чтобы грамотно составить подобный документ, важно соблюдать некоторые правила. Для упрощения понимания, приведем образец документа на примере ОАО «Белсплат».

ОАО “Белсплат”, филиал в г.Гомеле

(организация)

УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное И.В. Атрощенко(подпись, фамилия и инициалы)

М.П.

31 января 2015 г.(дата)

АКТ № 01/5 На списание использованных бланков строгой отчетности 31 января 2015 г. произведена проверка использованных бланков строгой отчетности материально ответственным лицом бухгалтером Гатальской Мариной Александровной (должность, фамилия и инициалы) за январь 2015 г. (месяц)

Наименование использованных бланков Количество книжек Серия бланков С номера бланка По номер бланка

Бланки приходных кассовых ордеров 10 ПП 106555 106564

Всего израсходовано и подлежит списанию ________________10 (десять) штук бланков.

Члены комиссии: главный бухгалтер Е.В. Евменова (должность, подпись) (фамилия, инициалы)

Члены комиссии: бухгалтер С.М. Лобан (должность, подпись) (фамилия, инициалы)

Председатель комиссии: начальник ф-ла И.В. Атрощенко (должность, подпись) (фамилия, инициалы)

Товарно-материальные запасы различают по следующим видам:

- товар;

- сырье;

- заготовка;

- топливо;

- запасная часть;

- стройматериал;

- инвентарь;

- упаковка;

- услуга.

Документ на списание товарно-материальных запасов оформляется для регламентированного подтверждения действительной утери качества товаров. Он оформляется всегда, при устаревании ТМЦ либо по окончании периода их амортизации.

Вышеназванный бухгалтерский акт свидетельствует о том, что ценности, обозначенные в документе, больше не должны допускаться к их реализации.

Инструкция, согласно которой изымаются ТМЦ, разрабатывается предприятием.

Причем лица, которые несут ответственность за наличие и сохранность материалов, должны быть письменно ознакомлены с утвержденным документом.

ТМЦ нужно своевременно списывать для соответствия их реального числа с балансовыми данными, а также во избежание ситуации со злоупотреблением материалов сотрудниками организации.

При внутризаводском бухгалтерском подсчете материалы, как правило, выступают в роли материалов для содержания технологического процесса и изготовления готовой продукции. Причем важным фактором является приобретение ценностей непосредственно данной компанией.

Для их учета в бухгалтерии используют следующие типы счетов:

- №10 – отражает фактическую ставку изготовленных и приобретенных материалов по учетным ценам;

- №15 – обобщает сведения об оборотных денежных средствах;

- №16 – отражает данные об изменении цены на материалы.

Вычет ценностей проводится в обязательном порядке в ситуации обнаружения недостатков, утрате запасов и при обнаружении непригодности для их будущей эксплуатации.

По каким причинам списывают ТМЦ

Акт представляет собой документ для списания с баланса ТМЦ по целому ряду обстоятельств.

Причины, по которым товары не могут быть реализованы в дальнейшем:

- порча товара;

- выход из строя;

- поломка;

- лишение свойств;

- истечение времени хранения.

В период хранения, товары теряют потребительские свойства и приходят в непригодное состояние вследствие поломки. Акт и оформляется в связи с отсутствием возможности их дальнейшего использования.

https://www.youtube.com/watch?v=oGzt5_EeBu0

Бланк акта на списание товаров составляется по форме ТОРГ-16. Данная форма бланка ратифицирована постановлением №132 Госкомстата РФ от 25 декабря 1998 г. и используется при обнаружении в материалах дефектов или брака.

В данном документе нужно прописать весь перечень информации с характеристиками изделий:

- наименование;

- артикул;

- цена;

- количество;

- масса;

- единица измерения;

- причина списания данного товара.

Что касается регламентированного бланка документа на изъятие ТМЦ по иным аргументам, ее просто не существует. Такой акт может быть свободной формы.

Однако, для доказательства выполненных сотрудниками затрат, составление документа на изъятие товарных ценностей является обязательным независимо от того, какая накладной была оформлена для отпуска материала со склада.

Документ, предусмотренный учетной политикой предприятия, подтвердит факт использования материалов в организационных целях.

План действий перед процедурой составления документа на списание

Логично предположить, что акт списания ТМЦ подтверждает фактический расход материалов. Соответственно после его утверждения, перечисленные по пунктам материальные ценности, не будут использоваться в последующем производственном процессе.

Даже если учесть тот факт, что не существует определенного регламентированного законодательством универсальной формы бланка на списание, составлять данный документ придется. Необходимо отметить, что налоговые службы очень серьезно проверяют расходы материальных запасов.

Перед составлением акта на списание ТМЦ важно провести процедуру оформления требования-накладной, в которой нужно будет отразить движение материальных ценностей.

Также в документе должно быть указано их дальнейшее перемещение на склад предприятия, для выдачи материально ответственному должностному лицу.

Далее, весь перечень материалов, указанных в счет-фактуре передается со склада и закрепляется за уполномоченным лицом. Данная процедура является завершающим этапом.

Порядок изъятия ТМЦ

Действия по списанию ценных запасов необходимо проводить в присутствии специального состава сотрудников организации.

В этой роли может выступать главный бухгалтер, кладовщик, а в отдельных случаях и представитель органов санэпидемстанции.

Документ должен быть утвержден руководителем предприятия и подписан всеми сотрудниками, которые входят в состав комиссии, а также материально ответственным лицом.

Помимо перечисленных выше действий, именно руководитель должен определить источник, по которому будет списан товар (себестоимость, прибыль и тому подобное). К тому же в акте необходимо указать полную информацию о товаре. Затем, в обязательном порядке, проверить соответствие стоимости, партии и дополнительных характеристик.

Ко всему прочему, нужно убедиться, что все указанные ценности уже были выданы со склада согласно накладной. Эта информация необходима для того, чтобы исключить расхождение данных в налоговом и бухгалтерском учете.

Акт на списание ТМЦ, как правило, составляется в трех одинаковых экземплярах. Первый остается в бухгалтерии, второй хранится в документации структурного подразделения, а третий остается уполномоченному лицу.

Как упоминалось выше, если ТМЦ морально устарели, акт изъятия не оформляется вовсе.

Правила и нюансы составления документа на списание

Во время изъятия ТМЦ из баланса очень важно верно указать их стоимость.

Для этого бухгалтер может использовать следующие признаки:

- средняя величина себестоимости;

- себестоимость всех единиц по отдельности;

- стоимость первой поступившей или изготовленной партии (метод FIFO).

Форма бланка

Основой составления акта на списание ТМЦ служит бланк установленной формы ТОРГ-16, который утвержден постановлением №132 Государственного комитета статистики РФ от 25 декабря 1998 г.

Однако, разработка конкретного формуляра, который будет служить оптимальным примером акта на списание для данного предприятия, возлагается на главного бухгалтера.

Для этого он берет готовый шаблон, который максимально отвечает всем требованиям для конкретной организации.

На завершающем этапе бухгалтер адаптирует образец, учитывая фактическое положение дел, и составляет готовый акт на списание.

Подготовка акта в производство

Невзирая на отсутствие регламентированного бланка акта, во время составления документа стоит соблюдать целый ряд стандартов. Как правило, это нормы ведения делопроизводства, то есть само составление бланка и правильное указание данных.

https://www.youtube.com/watch?v=zuiOX5IUnDw

К примеру, дата, которая будет фигурировать в документе, должна соответствовать дню оформлению акта. В обязательном порядке необходимо прописать все процедуры, которые были проведены перед списанием, а именно инвентаризацию и этапы ее проведения.

Заголовок указывается в форме родительного или предложного падежей:

- «Акт списания материалов»;

- «Акт о списании материалов».

Далее в тексте прописывается основание составление акта, а именно номер приказа, подписанный директором организации. Данный пункт прописывается в правом верхнем углу бланка только на первой странице (если станиц несколько).

Помимо этого в документе прописывается:

- место составления документа;

- список должностных лиц (членов комиссии), которые задействованы в контроле над процедурой списания (с полным указанием фамилий и должностей и выделением ФИО председателя комиссии);

- перечень товарно-материальных ценностей;

- количество товаров на списание;

- итоговая истинная стоимость запасов на момент изъятия;

- причина утраты материальной ценности данного товара.

Вышеперечисленные данные, в большинстве случаев, оформляются в виде таблицы.

По завершении оформления акта все члены комиссии скрепляют документ своей подписью. Причем, если составить комиссию из одного человека – списание материальных ценностей можно упростить.

Для этого нужно позаботиться о том, чтобы все функциональные обязанности по хранению и использованию, документально принадлежали одному сотруднику компании.

Целесообразность принятия такого решения лежит на главном бухгалтере.

Список действий, которые потребуется совершить после оформления акта на списание

Для фактического признания изъятия запасов, по окончании формирования акта бухгалтер должен оформить учет для производства.

Поступление материалов на предприятие имеет следующую классификацию:

- От поставщиков за плату.

- Из собственного производства (изготовление материала собственными силами).

- От учредителей.

- При демонтаже оборудования.

- По бартерным операциям.

- Безвозмездное получение.

Исходя из информации, которая указана в акте изъятия и балансовой справке, составляются нижеследующие проводки:

- проводка Д94 К10– отражает бухгалтерскую стоимость запасов, которые подлежат изъятию;

- проводка Д20 К94 – показывает величину денежной стоимости ухудшения или недостачи запасов (в границах разумной естественной убыли);

- проводка Д20/2 К73 – показывает сумму возмещения недостачи на виновное лицо (в случае, когда количество единиц списанных запасов превышает лимит естественной убыли);

- проводка Д99 К10 – отражает уничтожение запасов в результате стихийного бедствия;

- проводка Д99 К68 – восстанавливает НДС (налог на добавленную стоимость), который был уплачен ранее;

- проводки Д91/2 К10 и Д91/2 К68 – списание запасов по договору безвозмездного пользования.

Причем, перед тем, как бухгалтер оформит указанную в последнем пункте проводку, нужно составить большое количество документов.

А именно:

- заявление на выдачу материалов;

- договор;

- товарно-транспортную накладную.

Что будет, если не составлять акт

Как упоминалось ранее, если ценности, которые подлежат изъятию, списаны со склада на основании истекшего срока амортизации либо вследствие морального устаревания, форму ТОРГ-16 можно не использовать. В данной ситуации акт составляется в произвольной форме с указанием порядкового номера товара и даты оформления документа.

Также в обязательном порядке прописывается название юридического лица, ФИО директора и название отдела, из которого эти ценности списывают.

Далее по порядку перечислить:

- наименование всех единиц списания;

- их серийные номера;

- количество;

- стоимость за единицу продукции;

- причину списания.

Последней строкой станет бухгалтерская стоимость складских запасов и итоговая цифра, которая подлежит изъятию. Акт должен быть завизирован всеми участниками состава комиссии, подписан директором организации и закреплен гербовой печатью предприятия.

Однако, во многих организациях сроки осуществления данного мероприятия могут затянуться. Поэтому в исключительных ситуациях руководитель может принять решение о том, что такой документ нет необходимости составлять вовсе.

Тогда рекомендуется брать в пример систематические указания по бухгалтерскому учету материально-производственных запасов (МПЗ) и по оформлению первоначальной документации на выдачу ТМЦ в различные филиалы и отделы организации.

Для этого факт передачи внутри структуры предприятия фиксируется в заборной карте лимитов формы М-8 либо с помощью накладной форм Ф-11 и Ф-15.

Подводя итог, следует отметить, что правильные, вовремя составленные акты по списанию ценных запасов в существенной мере облегчает диалог руководства организации и сотрудников налоговой службы. Последствия проверок, конечно же, лучше предотвратить, ведь представители налоговых органов достаточно щепетильно рассматривают действия, которые связаны с расходами компании.