Грузоперевозки – вид деятельности, осуществляемый с использованием собственного или взятого во временное пользование транспорта. Является одним из наиболее популярных в России видов бизнеса.

Можно ли законно заниматься грузоперевозками без оформления ИП или ООО? Нет, для легального оказания этой услуги необходимо зарегистрировать бизнес и подобрать оптимальный налоговый режим.

Зная плюсы и минусы всех возможных для ИП систем налогообложения, предприниматель может решить, какую из них лучше выбрать в конкретном случае.

- Системы налогообложения для ИП в сфере грузоперевозок

- Упрощенный режим налогообложения: особенности

- Особенности приобретения патента

- Общая учетная документация

- Перевозки с ндс и без ндс: особенности грузоперевозки с налогами и без налогов, грузоперевозки с ндс для юридических лиц | СМ Групп

- Перевозки с НДС: в чем выгода?

- Грузоперевозки без НДС – особенности

- Как работает СМ групп?

- Грузоперевозки по Москве и МО (в пределах 30 км от МКАД)

- Все цены указаны в рублях РФ без НДС. Подробнее об условиях предоставления услуг можно прочесть в данном разделе

- Ндс у ип на осно

- Какие ИП платят НДС

- Как ИП не платить НДС на ОСНО

- Как ИП на ОСНО получить вычет по НДС

- Плюсы и минусы работы с НДС для ИП

- Плюсы и минусы ИП с НДС в 2021 году — особенности, грузоперевозки

- Что это такое

- Может ли ИП работать с НДС

- Особенности работы

- Как рассчитать

- Отчетность

- по теме:

- Выбор системы налогообложения для ИП, осуществляющего грузоперевозки

- Общеустановленная система налогообложения

- Упрощенная система

- Вмененный доход

- Дополнительный документооборот

- Грузоперевозки с НДС или без НДС для ИП и ООО – основные различия

- Порядок обложения НДС транспортных услуг

- Налоговая система при грузоперевозках для ИП и ООО, как работать с НДС

- Оплата за грузоперевозки с НДС или без

- Работа ИП с НДС плюсы и минусы

- Какой порядок обложения НДС транспортных услуг

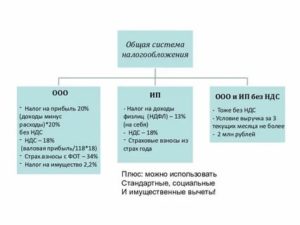

Системы налогообложения для ИП в сфере грузоперевозок

Для легализации бизнеса грузоперевозок предприниматель может выбрать один из следующих налоговых режимов:

- ОСН – общеустановленная система налогообложения;

- УСН – упрощенный режим;

- ЕНВД – форма с единым налогом на вмененный доход;

- ПСН – патентная система налогообложения.

При решении вопроса, какой вид налогообложения выбрать, учитывают существующие ограничения по количеству транспортных единиц, работников, объему выручки, возможности сочетания двух систем.

Плюсы и минусы общеустановленной системы налогообложения

Этот режим – один из наиболее сложных, с точки зрения учета. Его обычно выбирают предприниматели, у которых в получении дохода участвует значительное количество транспорта и персонала. Для ОСН характерны следующие преимущества:

- Ограничения по количеству техники, персонала, размеру выручки отсутствуют. Эта особенность часто используется для уменьшения налоговой нагрузки.

- Можно оказывать услуги по грузоперевозкам для организаций и индивидуальных предпринимателей, работающих с использованием общеустановленной системы налогообложения с уплатой НДС.

Минусы режима:

- Необходимо оформить большое количество документации, подтверждающей расходы.

- Для ведения правильной отчетности необходим бухгалтер с профессиональными навыками.

- Обязанность уплаты НДС. Однако если перевозчик не планирует оказывать услуги компаниям с обязательствами по НДС, то от уплаты НДС можно отказаться. Для отказа подают заявление на освобождение в ИФНС. Освобождение необходимо ежегодно подтверждать.

Во многих случаях более выгодными являются специальные системы налогообложения.

Упрощенный режим налогообложения: особенности

УСН предполагает два типа ставок:

- 6% – если налог уплачивается с доходов;

- 15% – если налог рассчитывается с объекта «доходы минус расходы».

ИП, выбравший эту форму налогообложения, в течение года сменить его не может. По закону №243 от 03.07.2021 этой системой могут воспользоваться ИП, чья деятельность удовлетворяет следующим условиям:

- численность – не более 100 человек;

- совокупный объем выручки за отчетный период – до 120 млн рублей;

- предел объема выручки – 90 млн рублей.

Эта система налогообложения рекомендуется только предпринимателям, не работающим с клиентами с обязательствами по НДС. Преимущества, которые предоставляет упрощенная система:

- Два вида налоговой ставки, из которых можно выбрать оптимальный вариант для конкретного бизнеса. Налоговую ставку, если она окажется невыгодной для ИП, можно сменить после окончания текущего налогового периода.

- Небольшое количество учетной документации, обязательной к ведению.

- Возможность снизить налог, если будут уплачены установленные отчисления в ПФР.

Отдельный плюс выбора уплаты ставки от дохода – возможность не вести обязательную документацию по расходам.

Как и все системы налогообложения, УСН имеет минусы:

- ограничения по штату;

- верхний предел по выручке;

- возможность перейти на другой вид налогообложения существует только после окончания текущего налогового периода.

В каких случаях выгоден налог на вмененный доход?

Эта форма налогообложения популярна среди предпринимателей, оказывающих услуги по грузоперевозкам.

Однако режим ЕНВД (вмененного дохода), действующий в 2021 году для ИП, занимающихся грузоперевозками, в ближайшие годы планируется отменить.

Это связано с тем, что ряд чиновников и экономистов считают его неэффективным, поскольку ИП с очень разными доходами платят одинаковые суммы.

https://www.youtube.com/watch?v=lrAhl0aF9Qc

Возможность использования вмененного дохода ограничена достаточно жесткими рамками:

- Количество техники не должно превышать 20 машин. В их число входят и автомобили, взятые во временное пользование (ст. 346.26 п. 2.5).

- Количество наемных работников – до 100 человек.

- Доля прочих юридических лиц – до 25%.

Если в наличии имеется несколько видов ОКВЭД, то по каждому из них по показателям работ ведется отдельный учет.

Плюсы выбора этого режима:

- Учитывается только один показатель – количество единиц техники. Учитывать количество топлива, затраты на покупку запчастей, проведение ремонтов и прочие расходы для отчета в налоговой службе не требуется.

- Возможность совмещать ЕНВД и УСН. Это совмещение целесообразно с упрощенной системой при уплате доходов по ставке, учитывающей только доходы (без учета расходов). Сочетание этих двух режимов позволяет создать условия для снижения ставки налога.

Недостатки этого вида налогообложения:

- ограничение по количеству транспортных средств – не более 20 штук;

- необходимость оплачивать налог, независимо от того, были оказаны услуги или нет.

В условиях малого количества автотехники и недорогих контрактов предпринимателю рекомендуется рассмотреть и сравнить два оптимальных вида налогообложения – ЕНВД и ПСН. Для этого сравнивают величину налога на вмененный доход и стоимость патента в конкретном регионе.

Особенности приобретения патента

Для участия в патентной системе налогообложения патент необходимо приобрести по месту регистрации бизнеса. Он приобретается на срок от 1 месяца до 1 года. Условия, которым должен отвечать ИП для возможности приобретения патента:

- количество работников в части ПСН – до 15 человек;

- общая выручка за период ведения деятельности на патенте – до 60 млн рублей;

- площадь помещения, которое занимает бизнес, – не более 50 м2.

Особенности ПСН:

- невозможность снизить стоимость платежа;

- необходимость вести учет по КУДиР отдельно по каждому направлению;

- по каждому направлению деятельности нужен отдельный патент.

Общая учетная документация

При оказании услуг по грузоперевозкам должна присутствовать обязательная документация.

- Путевые листы. Должны выписываться на каждую поездку. Форма этого документа отлична от вида документа, используемого юрлицами, но также регламентируется определенными правилами. Выдача осуществляется в присутствии медицинского работника. Все выданные путевые листы заносят в книгу учета.

- Водитель должен иметь в поездке копию трудового договора и доверенность на право водить данный автомобиль.

- Договоры транспортной экспедиции.

Отсутствие путевых листов влечет невозможность зачесть в статью «Расходы» использованное топливо, запчасти, расходные материалы, что повлечет увеличение налога и вероятное наложение пени и штрафов. Документация, оправдывающая расходы, имеет особое значение при режимах ОСН и УСН при выборе ставки «доходы минус расходы».

Пример расчета налогов по различным системам налогообложения

Для определения наиболее подходящей системы примерно просчитывают, какие вероятные суммы налогов придется платить в каждом конкретном случае. Это можно сделать для УСН, ЕНВД, ПСН. Для ОСН этот расчет сложен, и выполнить его могут только бухгалтеры с профессиональным образованием.

Исходные данные для расчета:

- правовая форма грузоперевозчика – ИП;

- место регистрации предпринимателя – г. Ростов-на-Дону;

- количество транспорта – 12 единиц;

- выручка за последний квартал предыдущего года – 875 000 руб.;

- сумма страховых взносов за сотрудников, уплаченная в последнем квартале прошлого года – 40 000 руб.;

- при использовании ЕНВД уплачено фиксированных взносов за последний квартал прошлого года – 8 000 руб.

Из налоговых отчислений вычитают суммы, уплаченные за рабочих в госфонды. Налоги в таких случаях могут быть уменьшены не более чем на 50%.

Бизнес на грузоперевозках, который можно начать с покупки малотоннажной машины ГАЗель, а затем существенно расширить, – выгодное мероприятие при условии его грамотной организации, выбора оптимального налогового режима и грамотного ведения отчетной документации.

Если вам понравилась статья, поставьте лайк и поделитесь ей с друзьями в социальных сетях. Подписавшись на канал, вы больше не пропустите интересные новости!

Перевозки с ндс и без ндс: особенности грузоперевозки с налогами и без налогов, грузоперевозки с ндс для юридических лиц | СМ Групп

Все для Joomla . Бесплатные шаблоны и расширения.

заказать транспорт узнать тарифы условия работы наш автопарк

На сегодняшний день перевозки практически любых грузов могут быть осуществлены в двух налоговых режимах – с учетом НДС и без НДС. Каждый из вариантов имеет свои преимущества, недостатки и особенности. Как правило, перевозки с НДС необходимы крупным компаниям – заказчикам, тем, кто также платит данный налог.

Сегодня руководители предприятий стремятся оптимизировать свои затраты любыми доступными и легальными способами. Выбирая транспортную компанию, осуществляющую грузоперевозки с НДС заказчик впоследствии сможет в налоговый орган для возмещения уплаченной ставки.

Кроме того, в силу специфики бухгалтерского учета и требований к транспортным компаниям, осуществляющим грузоперевозки с налогом включенным в стоимость, возникает своеобразная «гарантия» надежности выбранного подрядчика.

https://www.youtube.com/watch?v=Jbef-dS3E54

Вместе с тем, грузоперевозки без НДС по – прежнему популярны на рынке, их стоимость сегодня ниже на 20 %. Повышение налоговой ставки повлекло за собой растущий спрос на услуги, не облагаемые налогом. Стремясь снизить затраты на операционную деятельность, компании зачастую выбирают перевозчиков не использующих налоговую ставку или же осуществляющих грузоперевозки за наличный расчет.

Перевозки с НДС: в чем выгода?

Грузоперевозки с включенным в стоимость налогом 20% выгодны всем участникам сделки. Для транспортной компании это открывает возможности для сотрудничества с крупными организациями, ведь именно они являются основным потребителем услуг с НДС.

Многие корпорации и холдинги работают исключительно с подрядчиками, использующими данный налоговый режим. Для заказчиков — юридических лиц перевозки с НДС выгодны по следующим причинам:• Гарантия надежности транспортной компании.

Сегодня законодательство требует наличие собственного автопарка в количестве не менее 20 грузовых машин для работы с налогом на добавочную стоимость;• Правильно построенная система бухгалтерского учета у подрядчика;• Тщательная проверка всей первичной документации;• Декларации, которые своевременно подаются транспортной компанией в контролирующие органы;• Готовность к любым налоговым проверкам;• Современный электронный документооборот;• Страхование ответственности транспортной компании.

Грузоперевозки с НДС сегодня всё больше востребованы, ведь их главное преимущество – возможность заказчика возместить уплаченный налог.

Грузоперевозки без НДС – особенности

Перевозки без включенных в стоимость налогов не менее популярны, их цена всегда ниже для заказчика. С повышением налоговой ставки до 20% цена на грузоперевозки выросла практически у всех логистических предприятий.

Сегодня грузоперевозки без НДС по безналичному расчету найти не всегда просто. С каждым годом на рынке становится всё меньше частных водителей, которые готовы работать за наличные средства без документарного сопровождения.

Уходят из данной сферы услуг и компании с малым автопарком.

С другой стороны, грузоперевозки без НДС по — прежнему выгодны многим предпринимателям. В этой связи оптимально подбирать в качестве подрядчика транспортную компанию, которая может работать сразу в двух налоговых режимах – с НДС и без НДС.

Как работает СМ групп?

Транспортная компания СМ групп выполняет рейсы на любых направлениях и возможностью включения в стоимость грузоперевозок НДС, или же работы без налогов. Мы понимаем насколько важно в текущих реалиях предоставлять гибкие условия оплат логистических услуг.

Наши преимущества:• Собственный обширный автопарк, включающий самые популярные виды грузового транспорта: Газели, Портеры, Хёндай HD;• Полное и правильное документарное сопровождение грузов;• Работа с НДС и без НДС;• Сделки осуществляются исключительно по договору и заявке;• Возможность размещения заявок на транспорт «день в день»;• Строгая бухгалтерская отчетность;• Экспедирование грузов.

Оформить заявку на перевозки с НДС или без НДС можно по телефону +7 968 947 47 84 или отправить запрос на электронную почту Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Грузоперевозки по Москве и МО (в пределах 30 км от МКАД)

| Вид транспорта | Цена |

| Грузовой автомобиль(единый тариф), 2 часа работы | 1800 |

*Указана минимальная стоимость заказа

Все цены указаны в рублях РФ без НДС. Подробнее об условиях предоставления услуг можно прочесть в данном разделе

Также Вы можете рассчитать примерную стоимость грузоперевозки при помощи калькулятора грузоперевозок.

Ндс у ип на осно

Налог на добавленную стоимость есть не что иное, как надбавка к стоимости продукта или услуги, которая перечисляется в бюджет на каждом этапе производства товара. Подробнее о тонкостях уплаты НДС индивидуальными предпринимателями рассказываем в нашем материале.

Какие ИП платят НДС

Обязанность компаний и ИП уплачивать налог на добавленную стоимость закреплена в статье 143 Налогового кодекса. Обычно НДС платят предприниматели на ОСНО, если же коммерсант применяет специальные режимы, то у него возникает право не платить данный вид налога.

Обратите внимание!

В ситуации, когда ИП-спецрежимник играет роль налогового агента, НДС ему платить придется. При импорте товаров через границу нашей страны также требуется платить таможенный НДС.

НДС при экспорте товаров

Сложно поспорить, что ОСНО — самая непростая система налогообложения, требующая как глубоких знаний в области бухгалтерского и налогового учета, так и ведения груды финансовой отчетности с ее последующей сдачей в контролирующие органы.

Конечно, далеко не каждый предприниматель может позволить себе опытного и грамотного бухгалтера для безупречного ведения учета. И в таких ситуациях на помощь приходит аутсорсинг — специализированная компания берет на себя расчеты и отчеты, а ИП занимается стратегическими задачами.

https://www.youtube.com/watch?v=vUl6ZINOA8I

Опираясь на опыт, можем сказать, что общую систему налогообложения выбирают несколько категорий ИП:

- доходы предпринимателя «не вписываются» в лимиты спецрежимов как по объему дохода, так и по штатной численности;

- бизнесмен работает с крупными организациями, применяющими НДС, и/или иностранными партнерами;

- вид деятельности коммерсанта не подпадает под специальные налоговые режимы.

Напомним, с 1 января 2021 года ставка НДС повысилась с 18 до 20%. Есть случаи, когда налогоплательщики вправе применять льготную ставку 10%, например, для детских, медицинских, продовольственных товаров из специального перечня.

Кроме того, межрегиональные перевозчики внутри страны, экспортеры продукции уплачивают налог по ставке 0%. Об изменениях ставки НДС и действиях, которые необходимо предпринять всем компаниям, мы подробно рассказывали в этом материале.

Как ИП не платить НДС на ОСНО

Статья 145 НК РФ освобождает предпринимателей от обязанности уплаты НДС, если вырученная (без учета налога) сумма за реализацию товаров или производимых услуг за 3 предыдущих месяца составила не более 2 млн рублей. Это касается только выручки, которая получена от операций, облагаемых налогом на добавленную стоимость.

Такое освобождение не касается доходов от продажи подакцизной продукции. Когда предприятие торгует как подакцизными, так и неподакцизными товарами, можно разделить учет в целях освобождения от уплаты НДС.

В налоговую службу подается уведомление по специально утвержденной форме и КУДИР (книга учета доходов и расходов).

Если предприниматель успеет подать документы до 20 числа, то уже в текущем месяце можно использовать право на освобождение.

Важно!

В соответствии с пунктом 4 статьи 145 Налогового кодекса, освобождение от уплаты НДС действует 1 календарный год с момента его введения. Причиной прекращения станет превышение установленного законом лимита выручки (свыше 2 миллионов рублей). При этом налогоплательщик обязан сообщить в ИФНС о таком превышении. Если налоговиков вовремя не проинформировать, придется заплатить штраф.

По истечении года ИП может продлить освобождение или отказаться от него. Нужно обратиться в налоговую инспекцию для подачи уведомления с приложением сопутствующих документов. Это требуется сделать до 20 числа следующего за последним месяцем освобождения.

Налоговые льготы по НДС

Как ИП на ОСНО получить вычет по НДС

Если предпринимателю не положено освобождение от НДС, он вправе претендовать на получение вычета. Статьи 171 и 172 НК РФ отражают порядок и требования для получения налогового вычета по НДС:

- приобретаемые товары, услуги должны быть непосредственно предназначены для производства или ведения операций, облагаемых налогом на добавленную стоимость, либо куплены для последующей перепродажи;

- эти товары, работы, услуги должны быть оприходованы;

- ИП обязан иметь документальное подтверждение права на вычет, например, счета-фактуры, принятые от поставщиков, при этом сумма НДС выделяется отдельно. Остальные бухгалтерские и финансовые документы также должны отражать работу с учетом НДС.

Определяя налог по итогам отчетного периода, бухгалтер должен вычислить полученную разницу от входящего и исходящего НДС. Это и будет размер налога, подлежащий перечислению в бюджет.

Отчетным периодом по НДС является квартал, поэтому каждые 3 месяца нужно рассчитывать сумму налога к уплате. Переводить платеж необходимо не позднее 25 числа месяца, следующего за отчетным. Декларацию нужно подавать обязательно в электронном виде, иначе последует штраф. Если упустить срок подачи декларации, это приведет к блокировке счетов ИП и приостановке операций.

Возмещение налога из бюджета осуществляется поэтапно:

- В налоговую инспекцию подается декларация по НДС, где указана сумма для возмещения.

- Проводится камеральная проверка в течение 2 месяцев после подачи декларации. Этот срок может быть продлен до трех месяцев, если инспекторы заподозрят нарушения.

- Выносится решение о возмещении (либо об отказе) — в течение 7 дней после завершения камеральной проверки.

- Деньги поступают на расчетный счет заявителя.

Возмещение НДС из бюджета

Кроме перечисления на счет в банке, возврат может быть зачтен в качестве погашения задолженности по НДС или другим федеральным налогам. Можно направить сумму возмещения для зачета предстоящих налоговых платежей.

https://www.youtube.com/watch?v=MKD4PMGhp80

Если индивидуальный предприниматель работает с НДС, в его интересах особенно внимательно относиться к точному и безошибочному ведению бухгалтерской отчетности, правильному отражению счетов-фактур в книге учета продаж и покупок, ведению КУДИР.

Некомпетентность и непрофессионализм бухгалтерских расчетов в вопросах НДС недопустимы, они ведут к риску взысканий и штрафов от налоговиков, замораживанию счетов, негативно влияют на бизнес. Если бухгалтер фирмы не справляется с учетом НДС, разумнее и выгоднее передать этот участок бухгалтерского учета на аутсорсинг.

Ведение бухгалтерского учета сторонней организацией

Плюсы и минусы работы с НДС для ИП

По факту налог на добавленную стоимость включается в окончательную цену продукции или услуг, которые оплачиваются покупателем. Преимуществом может быть возможность получения вычета по НДС, что позволяет избежать двойной оплаты налога.

Важно!

Если ИП не является плательщиком НДС, то он не может претендовать на получение вычета. Если же вычет предпринимателю положен, он обязан составлять счет-фактуру, где выделен размер налога к вычету или возмещению.

ИП с НДС при получении или выставлении счетов-фактур должен вести их учет в специальном журнале, а копии вместе с декларацией подавать в налоговую. При этом декларирование происходит в электронном формате, для чего предпринимателю необходимо заключить договор с оператором связи и оплатить передачу информации.

Если коммерсант не платит НДС, но обстоятельства вынуждают его выписать контрагенту счет-фактуру, это налагает обязательство по уплате налога и подаче отчета в налоговую. Здесь нет права на вычет, что фактически означает двойную уплату налога: при покупке продукции (услуг) и в момент перечисления НДС в бюджет от выставленной счет-фактуры.

Сложность вопросов по работе с НДС для ИП вызывает особенное внимание инспекции в ходе проверки документации при возмещении налога. Чтобы у фискалов не было возможности отказать предпринимателю, нужно трепетно относиться к работе документами — они должны быть безупречны.

Клиенты 1C-WiseAdvice уверены в профессионализме и опыте наших экспертов, которые помогают возмещать НДС. Обеспечивая точный и своевременный учет, обработку первичных документов, счетов-фактур, договоров с поставщиками, мы гарантируем правильность расчетов для возврата из бюджета сумм налога на добавленную стоимость.

Об одном интересном случае из нашей практики мы подробно рассказали здесь.

Плюсы и минусы ИП с НДС в 2021 году — особенности, грузоперевозки

1 0 10326

Ведение бизнеса часто приводит к тому, что предпринимателю отказывают в сотрудничестве по причине ведения упрощенной системы налогообложения.

Желая выйти на другой уровень рынка, следует уплачивать налог на добавленную стоимость. Это пугает многих из-за увеличения расходов. С чем связаны плюсы и минусы ИП с НДС в 2021 году, и как ведется расчет взносов.

Что это такое

Налог на добавленную стоимость является составляющей налоговых сборов казну страну. При назначении собственной цены продавец должен уплатить процент с разницы между новой стоимостью и ценой покупки у поставщика. Причем НДС взимается не только с товаров, но и при предоставлении услуг.

В России приняты следующие ставки по НДС:

| Общий процент для большинства товаров и услуг составляет | 18% |

| При реализации лечебных препаратов, продуктов питания из определенной категории | 10% |

| Продажа товаров путем экспорта | 0% |

Взимание НДС предусмотрено выбранным режимом налогообложения. Многие стараются избегать включения данного сбора по причине применения сложных расчетов.

Может ли ИП работать с НДС

При начале своего дела предприниматели задумываются прежде всего о системе уплаты налогов. На сегодняшний день предлагается несколько режимов:

| ОСНО | основная система налогообложения, когда предпринимателю приходится перечислять НДС. Она считается применимой изначально, если ИП не подал уведомление о выборе спецрежим |

| УСН | упрощенный вид, когда ИП уплачивает в казну 6% или 15% налога от прибыли исходя из возможности учета расходных операций |

| Вмененка (ЕНВД) | применяется единый налог на вмененный доход |

| Патентный режим | ИП вправе проводить авансовые платежи по налоговым сборам |

| ЕСХН | система с перечислением сельскохозяйственного единого налога для производителей продукции с/х назначения |

Таким образом, с НДС работают предприниматели с основным режимом уплаты налогов. Но законодательством предусмотрены ситуации, когда у ИП возникает необходимость уплаты сбора на добавленную стоимость при выборе спецрежима:

- направление бизнеса подразумевает проведение импортных операций;

- счет-фактуры выставляются ошибочно и происходит разграничение НДС;

- деловые отношения с другими предприятиями осуществляются на основании рамочного договора простого товарищества либо доверительного управления собственностью;

- ИП является налоговым агентом.

Если будет зарегистрировано одно из представленных условий или нескольких, то бизнесмену следует произвести перечисление по применяемым ставкам налогообложения на добавленную стоимость.

https://www.youtube.com/watch?v=m7ykHezrGRk

Налоговый кодекс РФ предусматривает, также, случаи исключения уплаты НДС. Статья 145 описывает ситуации освобождения от уплаты сбора, когда подтверждается «небольшая выручка» за 3 следующих друг за другом месяца.

Сумма выручки при этом должна составлять менее 2000000 руб. без учета налоговых сборов на добавленную стоимость.

Во внимание не принимаются операции с товарами подакцизного типа и проводки, когда ИП принимает на себя функции налогового агента. Подобные условия подразумевают разделение доходов.

Обратите внимание: Когда у предпринимателя выручка снова выходит на уровень более 2000000 руб. в течение 3 месяцев, следует повторно уплачивать НДС.

Прежде чем сделать выбор в пользу специальных режимов налогообложения предприниматели должны оценить преимущества работы с ОСНО, предполагающей уплату НДС:

- возрастает вероятность сотрудничества с крупными контрагентами. Это связано с тем, что большие компании находятся на основном режиме обложения налоговыми сборами и при выборе поставщиков отдают предпочтение таким же предприятиям;

- возможность хорошо сэкономить при принятии к вычету сумму, которую ИП перечислил контрагенту.

При работе с ИП, применяющими перечисление НДМ, организации получают возможность сделать налоговый вычет. Это впоследствии влияет на уменьшение собственных сборов при уплате в федеральный бюджет. Поэтому при выборе между ИП с УСН или ОСНО компания начнет сотрудничество с последним.

Специальный режим обложения влияет на то, что работающие с ним покупатели не имеют возможности подать документы на вычет. В результате выгодность совместной работы исчезает. Но контрагент возможно потребует снизить стоимость, что отразится на доходности сделки.

Недостатком работы с НДС для предпринимателей считается усложнение отчетности, так как возникает необходимость разделения бухгалтерского и налогового учета.

Сборы на добавленную стоимость перечисляются в федеральную казну, что подразумевает проведение множества шагов:

- проверка поставщиков;

- сверка «первички»;

- наличие книг учета продаж и покупок;

- отчетность по налоговым декларациям.

При ведении ОСНО приходиться исключать случаи появления ошибок при уплате налогов по причине наложения огромных штрафов.

Другим существенным минусом ведения деятельности с НДС является обязательность использования электронных каналов связи для сдачи налоговой отчетности.

После введения требований на установку фискальным устройств бизнесменам требуется увеличить затраты в связи с приобретением нужной техники, а также при запросе пояснений отсылать отчеты в электронном виде.

Обратите внимание: Со стороны налоговой инспекции интерес возрастает в тем ИП, которые ведут работу на ОСНО. Их отчетность проверяется более тщательно.

Для предпринимателей, чья деятельность связана с грузоперевозками, использование ОСН оправдано в случае владения широким автопарком, увеличенным количеством штатных единиц и наймом соответствующего персонала.

При этом основными плюсами бизнеса при уплате НДС являются:

- не устанавливается лимит по числу единиц транспортных средств;

- выручка не ограничивается определенной величиной;

- снижение налоговой нагрузки по причине работы с ИП, предприятиями на ОСН.

Но ИП, связанным с грузоперевозками, требуется оформлять большой пакет документации, чтобы подтвердить собственные расходы.

А также часто данное направление не приносит большой выручки, что отражается на снижении дохода ввиду возникновения уплаты не только НДФЛ, но и НДС. Это особенно отражается на падении оборота при аренде транспорта.

Особенности работы

При работе с НДС предприниматель соблюдает следующие особенности:

- после приобретения товара у поставщика необходимо провести регистрацию операции путем занесения в книгу покупок и журнал учета;

- после назначения наценки и продажи оформляется счет-фактура, где отражается НДС;

- занести данные по счет-фактуре в книгу продаж и учета операций;

- в конце квартала исчислить величину налога на добавленную стоимость, выставленную покупателям.

При сдаче отчетности предприниматель может учесть выделенный входной НДС при приобретении товара, что снизит сумму налога для уплаты в бюджет.

https://www.youtube.com/watch?v=IVGa9znYj3U

При решении перейти со специального режима на основную систему следует написать уведомление об отказе, которое подается до 15 января следующего расчетного года. В текущем году смена не производится.

Российским законодательством утверждены сроки расчета по НДС. Требуется по истечении квартала сдать отчет в электронном виде. Предъявляется основное требование – ИП подает документы до 25 числа месяца сдачи.

Что касается уплаты самого сбора, то сумма делится на две части:

- треть суммы перечисляется в период сдачи отчетности, т.е. до 25 числа следующего за отчетным периодом;

- две трети насчитанного налога оплачиваются в течение последующих двух месяцев, идущих после расчетного.

Подобный порядок подачи информации и оплаты применяется для всех ИП, которые оформили хотя бы одну счет-фактуру с НДС.

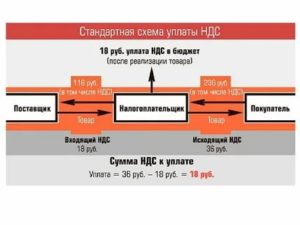

Как рассчитать

При расчете предпринимателю следует принять во внимание общий алгоритм:

- при покупке о поставщика уже оплачивается НДС (например, в стоимость 1000 руб. за единицу товара сумма налога составит 1000*18:118=152,54 руб.);

- при реализации товара по цене 1200 руб. насчитывается налог в сумме 1200*18:118=183,05 руб.;

- в результате сумма обязательного сбора равна разности рассчитанных сумм налога 183,05-152,54=30,51 руб.

Есть более упрощенная формула – (1200-1000)*(1-1:1,18)=30,51 руб. При расчете величины НДС происходит вычет уже оплаченного налога при оплате товара у поставщика.

Для применения вычета необходимо производить сверку всех счет-фактур, чтобы избежать претензий со стороны налоговой инспекции. Отсутствие входящего документа не позволит снизить величину взноса.

Отчетность

Как было уже сказано выше, для отчетности предприниматели должны использовать электронные каналы связи. Технология подразумевает установку фискальных устройств. Для этого следует обратиться к оператору, реализующему услуги по электронному документообороту через интернет.

Кроме договора на оказание данных услуг, понадобиться выполнить следующие шаги:

- обратиться за оформлением цифровой подписи для удостоверения отчета;

- установить специальное ПО для работы с электронными каналами связи.

Отчеты на бумаге у предпринимателей при уплате НДС не принимаются. Исключение составляют ИП с ролью налогового агента. Ярким примером подобной ситуации является найм помещения у муниципалитета.

Работа с НДС подразумевает ведение соответствующей отчетности, поэтому предприниматели часто пугаются данного вида налогообложения.

Но ввиду расширения круга контрагентов часто выгода от ведения дела с уплатой налога на добавленную стоимость превышает возможные затраты и сложности с документооборотом.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Выбор системы налогообложения для ИП, осуществляющего грузоперевозки

Грузоперевозки относятся к одному из распространенных видов деятельности ИП. Выбор системы налогообложения определяется индивидуальными условиями деятельности. Предприниматели при оказании услуг используют транспорт, находящийся в собственности физического лица или на правах временного пользования.

Вид деятельности должен быть внесен в список разрешенных кодов по справочнику ОКВЭД при регистрации или путем внесения изменений в учредительные документы до начала выполнения грузоперевозок.

Внимание! Передача собственного транспорта в аренду по договору не относится к грузоперевозкам, что необходимо учитывать при налогообложении и определении ОКВЭД.

ИП может выбрать один из видов систем налогообложения, применяемых в учете, кроме формы, переведенной на уплату единого сельскохозяйственного налога (ЕСХН).

Предприниматели могут использовать:

- Общеустановленную систему налогообложения (ОСН).

- Упрощенный режим (УСН).

- Форму с вмененным доходом (ЕНВД).

- Патент (ПНС).

Каждая из систем имеет положительные и отрицательные условия применения. Определить, какую форму лучше выбрать и сколько налогов нужно платить в бюджет, можно при сравнении условий разных режимов.

https://www.youtube.com/watch?v=wr5Vw_PCs6s

Выбор осуществляется в зависимости от индивидуальных условий ведения деятельности. Одним из основных критериев выбора служит количество транспорта, используемое при оказании услуг по перевозке грузов.

Кроме числа собственного или привлеченного транспорта необходимо учитывать:

- Объем планируемых заказов.

- Наличие штатных единиц по обслуживанию документооборота.

- Объем налоговых обязательств, которые необходимо платить.

Имеются некоторые ограничения при выборе формы учета. Законодательством установлено ограничение для ЕНВД по числу транспортных средств, участвующих в получении дохода. Применение системы допускается при наличии парка не более 20 единиц техники.

Внимание! Имеется ограничение по применению одновременно ЕНВД и патента. Одновременно применять системы не разрешено, предприниматель должен выбрать одну форму налогообложения, по которой будет платить налог.

Общеустановленная система налогообложения

Предприниматели, имеющие значительный парк транспорта, количество штатных единиц и обслуживающего персонала, могут применить ОСН.

Положительные стороны применения вида учета для ИП:

- Отсутствие ограничений по количеству парка транспорта, объема выручки.

- Возможность оказывать услуги для организаций или ИП, применяющих ОСН с уплатой НДС. Отсутствие ограничений по нормативам на услуги по грузоперевозкам часто используется предприятиями для снижения налоговой нагрузки.

Отрицательные стороны ведения ОСН:

- Необходимость оформления значительного количества оправдательных документов для подтверждения расходов.

- Обязанность по уплате НДС. При оказании услуг по грузоперевозкам отсутствуют значительные обороты выручки. Если ИП не заинтересован работать с компаниями, имеющими обязательства по НДС, предприниматель может отказаться от уплаты НДС.

Необходимо подать в ИФНС заявление на освобождение, после одобрения которого платить НДС не требуется. Право ежегодно подтверждается.

При отсутствии значительных расходов (например, при использовании арендованного транспорта) применение общей системы может привести к солидным обязательствам налогообложения. Какие и сколько платить налогов, можно определить на этапе выбора формы учета.

Упрощенная система

Применение УСН оправдано при отсутствии договоров с клиентами, уплачивающими НДС.

Положительные стороны применения УСН:

- Возможность применить одну из двух схем упрощенного учета – «доходы» или «доходы минус расходы». Смена вида осуществляется с начала нового налогового периода. Какую из форм лучше выбрать и сколько необходимо платить в бюджет, определяется в ходе практической деятельности.

- Минимальное число обязательных к ведению учетных форм.

- Возможность снижения налога при наличии уплаты начисленных взносов в ПФР.

Отрицательные стороны использования УСН:

- Наличие ограничений по выручке, штатной численности.

- Применение другого вида налогообложения возможно только с начала нового налогового года.

Для транспортных услуг в рамках УСН часто применяется схема налогообложения «доходы». Если расходная часть минимальна, применение вида учета оправдано. Предприниматель может точно определить, сколько по сумме налогов необходимо платить и имеет право не вести расходную часть налогообложения. При минимальной величине налога система позволяет иметь сокращенный штат обслуживающего персонала.

Вмененный доход

ИП часто применяют ЕНВД при оказании услуг по перевозке грузов. Для формы характерны отсутствие необходимости ведения полного документооборота.

Плюсы применения ЕНВД:

- Обязанность учета только физического показателя – количества транспортных средств. ИП ведет только общие документы без учета расходов топлива, запчастей и прочих затрат грузоперевозок.

- Возможность совмещения системы с другим видом обложения. Оправдано совмещать только УСН со схемой «доходы», при которой нет необходимости учитывать затраты. Дополняющие друг друга формы позволяют создать условия, при которых можно законными способами исключить учет и меньше платить в бюджет.

Минусы применения ЕНВД:

- Необходимость платежа единого налога вне зависимости от реализации услуг.

- Наличие ограничения по числу машин. Допускается использовать до 20 штук единиц транспортных средств.

При наличии малого автопарка и незначительных по размеру стоимости контрактов ИП может выбрать между ЕНВД и ПНС. Для сравнения необходимо получить информацию в ИФНС о стоимости патента на грузоперевозки и сравнить с налогом на вмененный доход.

Внимание! Патентная система применяется только в регионе его приобретения. При заключении договоров на оказание транспортных услуг необходимо обеспечить совпадение места составления соглашения и применения патента.

Дополнительный документооборот

Предприниматель должен иметь общую учетную документацию при оказании услуг.

Необходимо обеспечить:

- Выписку путевых листов на каждую поездку. Выписка документа производится вне зависимости от категории водителя. Если за рулем предприниматель, путевой лист выписывается даже в случае поездки по городу. Форма путевого листа ИП отличается от бланка, используемого юридическими лицами, но оформление должно производиться строго по правилам и с участием медработника.

- Выдачу копии трудового договора водителю и доверенности на право управления транспортным средством. Если водитель не является штатным сотрудником, заключается договор с организацией или ИП, предоставившим водителя и транспорт в аренду.

- Ведение книг учета выданных путевых листов.

- Заключение договоров транспортной экспедиции.

Особое значение наличие оправдательных документов имеет в случае использования расходных форм для снижения основного налога при ведении ОСН или УСН с видом учета «доходы минус расходы». Транспортные услуги характеризуются значительным количеством оправдательных документов, что требует наличия штата обслуживающих учет сотрудников.

Внимание! При отсутствии путевых листов принять в состав расходов топливо, масла, расходные материалы и запчасти нельзя. ИФНС при проверке ИП исключит затраты и дополнительно начислит основной налог и применит санкции – пени, штрафы.

Грузоперевозки с НДС или без НДС для ИП и ООО – основные различия

Налог является косвенным, его исчисление осуществляется продавцом при продаже товаров покупателю или при оказании услуг. Дополнительно к стоимости продаваемых товаров продавец начисляет сбор, который исчислен по соответствующему тарифу. Плательщиками сбора являются организации и ИП. Популярен вопрос, как рассчитывается стоимость за грузоперевозки с НДС.

Порядок обложения НДС транспортных услуг

НДС в грузоперевозках следует оплачивать исходя из того, кто оказывает подобные услуги и где они производятся. Согласно законодательству, предусмотрено несколько вариантов ставок обложения, а в некоторых случаях вносить данный налог не требуется совсем, либо применяется нулевой тариф.

Согласно статье 164 НК, в некоторых случаях на грузовые перевозки применяется нулевой тариф. Он является актуальным при осуществлении международных перевозок, при перевозке нефти и природного газа из РФ или на территорию страны, а также при выполнении процедуры транзита, перевозки пассажиров с пунктов назначения и отправления вне РФ.

Облагаются по нулевой ставке, в том числе, перевозки в пригородном сообщении в РФ, некоторые перевозки в дальнем сообщении, а также внутренние воздушные перевозки, если пунктом отправления или назначения является Крым или Севастополь.

https://www.youtube.com/watch?v=Ye2uRXaQoy0

Чтобы воспользоваться льготной ставкой в 0% при перевозках за пределами страны, плательщику заранее нужно предоставить некоторые документы. Список включает копии договоров, транспортной документации, ТД.

Эти сведения должны быть представлены в фискальный орган в течение 180 суток, которые отсчитываются от времени представления отметки в таможне.

Если плательщик не представляет своевременно документацию, он будет обязан внести НДС в бюджет.

Работать с НДС в грузоперевозках, который составляет 10%, могут лица, осуществляющие перевозки внутри страны – пассажирские и багажные. В иных случаях для ОСНО применяются ставки в 20%.

Таким образом, согласно нормам НК РФ, при оказании услуг могут применяться разные ставки, а также освобождение от сбора. Если плательщиком применяется нулевой тариф, нужно доказать правомерность его использования, иначе придется доплачивать НДС по основной ставке.

Налоговая система при грузоперевозках для ИП и ООО, как работать с НДС

Для оптимизации НДС предусмотрены разные системы обложения, которые снижают фискальную нагрузку – УСН, ПСН и ЕНВД. Понятие грузовых перевозок подразумевает доставку и передачу перевозчиком груза по указанному адресу по контрактам. Для ведения бизнеса ИП или ООО по грузоперевозкам, достаточно пройти регистрацию и выбрать режим.

Чтобы определить систему обложения, нужно учесть масштабы бизнеса, количество применяемого транспорта, размер выручки. Одна из популярных систем обложения – УСН. Она предусматривает уплату налога по доходам в 6% или доходы минус расходы со ставкой 15%.

Система ЕНВД применяется, если численность транспорта – не более 20. При наличии нескольких ОКВЭД потребуется ведение раздельного учета. Наемного персонала должно быть не более 100 человек.

Система ПСН используется исключительно ИП. Перед тем, как работать ИП с НДС или организацией, нужно тщательно проанализировать преимущества и недостатки разных систем, чтобы выбрать подходящий вариант.

Нужно учесть такие параметры, как ограничения по количеству транспорта (их нет на УСН и ПСН), период действия (УСН – без ограничений). Необходимо учесть наличие ограничений по региону действия, численности человек, годовой выручки.

Оплата за грузоперевозки с НДС или без

Ставка НДС для ИП (индивидуальных предпринимателей) и организаций может рассчитываться по тарифам в 0,10 или 20%. Применение конкретной ставки зависит от того, какой груз провозится, каким транспортом, откуда, какое место назначения и т.д.

К примеру, по нулевому тарифу может облагаться международная перевозка, а также за пределами РФ с посадкой в России, транзитные операции. Право на применение нулевого процента требуется подтвердить, представив документацию. Иногда можно отказаться от использования этого тарифа. Ставка в 20% используется в тех случаях, когда не получается применить нулевой процент или тариф в 10%.

Чтобы подтвердить наличие льготы, нужно представить документы. Их перечень может различаться в зависимости от типа операции. Если осуществлялись международные перевозки, потребуется контракт на оказание услуг, транспортные документы. Если перевозка была с использованием воздушного судна с посадкой в РФ и последующим вылетом, нужен реестр перевозочных документов.

При выполнении операции транзита нужен контракт на оказание услуги, ТД, товаросопроводительные документы. При несвоевременной подаче документации потребуется заплатить тариф, который составляет 20%.

Работа ИП с НДС плюсы и минусы

Предприниматель имеет право самостоятельно установить оптимальный режим обложения для своей деятельности. Часто ИП используют специальные режимы, например, УСН, ПСН и ЕНВД, которые позволяют не вносить налоги на добавленную стоимость. Однако в некоторых случаях уплачивать сбор приходится, либо ИП должен работать на ОСНО, если применение специальных режимов запрещено.

Ставка по данному платежу может изменяться в зависимости от того, какие операции осуществляются. Если предприниматель работает на ОСНО, он должен в обязательном порядке вести книгу покупок и продаж. Расчет по платежам происходит каждый квартал. Лицо должно своевременно подавать декларацию по налогам.

https://www.youtube.com/watch?v=aHpabJemx4E

Есть некоторые плюсы и минусы работы с НДС. Основные плюсы для ИП:

- Возможность сотрудничества с крупными контрагентами.

- Возможность принятия к вычету налога.

Основной недостаток работы с данным сбором на ОСНО – сложный расчет. Но если работать без этого платежа, бизнесмен становится менее конкурентоспособным, есть риск отказа в совместной работе от потенциальных партнеров. Предприниматели на ОСНО часто более тщательно проверяются налоговыми органами.

Какой порядок обложения НДС транспортных услуг

Предварительно следует определить, по какой ставке осуществляется работа с НДС – 0, 10 или 20%. Перечень услуг, облагаемых ставкой 0%, прописан в НК и является закрытым. Также есть перечень товаров, облагаемых 10%.

В остальных случаях организации, работающие на ОСНО, должны оплачивать налог в размере 20%. Если своевременно не поданы документы, подтверждающие право использования нулевого процента, уплачивается сбор по основному тарифу.