Здравствуйте, в этой статье мы постараемся ответить на вопрос «Аижк Реструктуризация Ипотеки 2021 С Помощью Государства Сбербанк». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Единый институт развития в жилищной сфере реализует государственную программу помощи отдельным категориям заемщиков по ипотечным кредитам займам , оказавшихся в сложной финансовой ситуации. К текущему кредитору залогодержателя с письменным заявлением и пакетом подтверждающих документов.

Клиенты, не подходящие под данные категории, но по сложившимся обстоятельствам не способные вовремя внести обязательные платежи, также могут участвовать в этой государственной программе. Причинами могут стать длительное нахождение в стационаре, сокращение, уменьшение заработка, призыв на срочную службу в армии или отпуск по уходу за ребенком до 1,5–3 лет и другие.

Остаточные средства после оплаты очередного платежа в семье из трех человек должны составлять около двух прожиточных минимумов, принятых в стране.

- Условия и документы в 2021 году для реструктуризации ипотеки в Сбербанке

- Пошаговая инструкция по реструктуризации ипотечного займа в Сбербанке

- Как реструктурировать ипотечный кредит?

- Реструктуризация ипотеки в Сбербанке с помощью государства в 2021

- Реструктуризация ипотеки 2021: с помощью государства

- Варианты реструктуризации ипотеки

- Реструктуризация ипотеки 2021 с помощью государства аижк сбербанк

- Особенности реструктуризации ипотеки с помощью государства в 2021 году

- Реструктуризация ипотеки 2021 с помощью государства сбербанк

- Реструктуризация ипотеки Сбербанка с помощью государства

- Аижк помощь ипотечным заемщикам 2021 последние новости

- Как происходит реструктуризация ипотеки с помощью государства в 2021 году

- Реструктуризация ипотеки в Сбербанке

- Условия реструктуризации ипотеки с помощью государства

- Господдержка АИЖК при реструктуризации ипотечного кредита в 2021 году

- Государственная программа помощи заемщикам

- При подаче заявки на реструктуризацию по условиям программы первоначально в банк необходимо предоставить следующие документы:

- В случае принятия кредитором положительного решения о реструктуризации кредита по госпрограмме должны быть соблюдены следующие условия:

- Аижк реструктуризация ипотеки 2021 с помощью государства сбербанк

- Нюансы реструктуризации для юридических лиц

- Требования к участникам

- Виды

- Процесс оформления

- Условия участия в государственной программе реструктуризации

- Кто может рассчитывать на помощь

- Рефинансирование ипотеки в Сбербанке в 2021 году

- Реструктуризация ипотеки с помощью государства

- Реструктуризация ипотечного кредита с помощью государства в 2021 году

- Реструктуризация ипотеки в 2021 году с помощью АИЖК и государства

- Что такое реструктуризация?

- Реструктуризация ипотеки при помощи АИЖК

- Когда можно рассчитывать на помощь в погашении ипотеки

- Кто может рассчитывать на помощь?

- Какие документы нужны для реструктуризации ипотеки и куда обращаться?

- Пошаговая схема реструктуризации

Условия и документы в 2021 году для реструктуризации ипотеки в Сбербанке

Позволяет снизить размер ежемесячного платежа за увеличения общего периода действия кредитного соглашения.

В течение определенного периода заемщик оплачивает только проценты, а размер основного долга остается неизменным.

При получении отказа, настаивать на реструктуризации нет смысла. Принятие решения является прерогативой исключительно кредитора, и законов, позволяющих повлиять на него в правовом поле, просто не существует.

Несмотря на неоспоримость преимуществ, обнаруживаются и недостатки. Среди них:

- Общая сумма задолженности не снизится, заемщик просто получит отсрочку для ее выплаты. Итогом станет увеличение срока погашения и размера переплаты.

- При получении кредитных каникул, которые длятся 12 месяцев, не все клиенты стараются улучшить свое материальное положение. По этой причине по завершении отсрочки должник так и не может вносить ежемесячные платежи из-за отсутствия денег.

Когда бралась ипотека, денег у заемщика хватало, а потом возникли осложнения, но это не так уж страшно, ведь Сбербанк ценит и уважает своих клиентов, главное показать намеренность полностью выплатить долг.

Пошаговая инструкция по реструктуризации ипотечного займа в Сбербанке

Для тех, у кого возникли финансовые сложности и проблемы с выплатами, доступна реструктуризация ипотеки в Сбербанке. Она позволяет не только выйти из затруднительной ситуации, но и сохранить положительную кредитную историю.

В первый месяц клиентом занимаются специалисты по взысканию задолженности на ранних сроках просрочки, которые телефонным звонком информируют о всех возможных последствиях и рекомендуют заплатить очередной платеж с учетом пени за просрочку.

Возможность консолидации в одном кредите ипотечного и прочих кредитов, полученных в разных банках. При консолидации кредитов в других банках — удобство оплаты кредита: одна дата платежа, один платеж, один счет. Возможность получить дополнительную сумму на цели личного потребления под низкую процентную ставку. Как получить кредит.

Реструктуризация подразумевает изменение действующих условий по выплате ипотеки с целью облегчить финансовую нагрузку.

Обязательное условие сотрудничества с АИЖК – добросовестное исполнение своих кредитных обязательств. При возникновении просрочек долг будет передан обратно в банк, а условия погашения вернутся к первоначальным.

В рамках новой программы государство оказывает поддержку заемщикам в размере 1,5 млн. рублей, но при условии, что эта сумма не превысит 30% от остатка ипотеки. Дополнительно будет погашена начисленная неустойка, кроме сумм, уплаченных заемщиком или взысканных по решению суда.

https://www.youtube.com/watch?v=minvmF6vyK0

Отдельные категории заемщиков, испытывающие трудности с обслуживанием долга и попавших в сложную финансовую ситуацию, смогут рассчитывать на помощь государства в лице агентства Дом. Рассмотрим в деталях нюансы и условия при которых работает программа помощи аижк по ипотеке.

Список документов является приблизительным. При личном обращении банк вправе запросить дополнительные справки, если этого потребуют обстоятельства или политика конкретного банка.

Как реструктурировать ипотечный кредит?

Реструктуризация от Сбербанка выгодна тем, что банк индивидуально подходит к каждому клиенту и поможет сделать ипотеку реальной. Банку выгоднее вернуть задолженность хоть как-то (частями, большим сроком и т.д.), чем просто начислять штрафы и человек вовсе не будет платить, видя, что долг растет огромными суммами.

Москва, Ленинградский проспект, д. 31 А, стр. 1; Фонд ИЖК (Великий Новгород) Новгородская область, г. Великий Новгород, ул. Большая Санкт-Петербургская, д. 6; ОАО «АИЖК РСО-Алания» 362027, Республика Северная Осетия-Алания, г. Владикавказ, ул. Маркуса, д. 51; ВГИФ, 600001, Владимирская область, г. Владимир, пр-т Ленина, д. 21А; ОАО «ВАИЖК» 400001, г. Волгоград, ул.

Межведомственная комиссия создана на основании Приказа Минстроя России от Межведомственная комиссия уполномочена принимать решения о возможности выплаты кредиторам-участникам программы помощи возмещения убытков их части в случае проведения реструктуризации ипотечных жилищных кредитов займов.

Москва, Ленинградский проспект, д. 31 А, стр. 1; Фонд ИЖК (Великий Новгород) Новгородская область, г. Великий Новгород, ул. Большая Санкт-Петербургская, д. 6; ОАО «АИЖК РСО-Алания» 362027, Республика Северная Осетия-Алания, г. Владикавказ, ул. Маркуса, д. 51; ВГИФ, 600001, Владимирская область, г. Владимир, пр-т Ленина, д. 21А; ОАО «ВАИЖК» 400001, г. Волгоград, ул.

Оформляя жилищный кредит, заёмщик понимает, что ему придётся долго его выплачивать. В этот длительный период семья может столкнуться с временными финансовыми трудностями; в таких случаях банки предлагают воспользоваться программами реструктуризации ипотеки. Каковы условия реструктуризации ипотеки в Сбербанке? Об этом расскажем далее.

Если же по всем параметрам заемщик соответствует льготной категории клиентов, соответствующих условиям программы помощи государства, кредитное учреждение может предоставить следующие положения по займу:

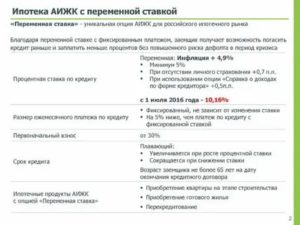

- Уменьшение действующей процентной ставки, но не больше порога в 9,5% в год;

- Снижение суммы основной задолженности на 10% от имеющегося остатка, если лимит не превышает более 600 рублей;

- Реструктуризация валютного кредита путем конвертации на счет в рублях;

- Приостановление выплат долга по ипотечному займу сроком до 1,5 лет.

Реструктуризация ипотеки в Сбербанке с помощью государства в 2021

Нежелание искать выход из сложившейся ситуации и наличие запятнанной кредитной истории вызовет закономерный отказ, приведёт к изъятию залоговой недвижимости, не исключено – к личному банкротству.

Проект реструктуризации ипотечных займов, принятый государством, предоставляет помощь некоторым категориям населения. Нужно учесть, что льгота предоставляется не всем гражданам. И перед принятием решения об обращении за помощью к государству нужно узнать, что банковское учреждение одобрит проведение процедуры рефинансирования.

Это комплексная процедура давно предоставляется кредитными учреждениями с целью помощи гражданам, которые испытывают материальные сложности. Облегчение процесса возврата заемных средств осуществляется разными способами. Клиенту могут предоставить отсрочку для частичной либо полной выплаты задолженности, а также увеличение периода погашения. Существуют и альтернативные методы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

С 2015 года ДОМ. РФ реализует программу государственной помощи для заемщиков по ипотеке, оказавшихся в сложной жизненной ситуации. О деталях программы – далее. Увеличение сроков кредита до одного года. В этом случае сокращаются ежемесячные платежи (иногда до 50%).

По условиям постановления реструктуризации подлежат только те ипотечные займы, что были оформлены не ранее 1 января 2015 года. Государство поддерживает кредиты и в рублях, и в иностранной валюте.

https://www.youtube.com/watch?v=mNQfzM6arK4

Кроме того, по каждому ипотечному займу предусмотрены страховые взносы, на которые также не распространяется поддержка от государства.

Сумма последнего целевого транша, например, составила 2 миллиарда рублей, полученных за счет эмиссии ценных бумаг высокой ликвидности. Таким образом, этот продукт является наиболее рациональным из существующих способов разрешения кризисной ситуации, максимально устраивающий как заемщика, так и кредитора.

Реструктуризация ипотеки в Сбербанке поможет заемщику с временными финансовыми трудностями погасить кредит и сохранить положительную кредитную историю с меньшими усилиями.

Обычно, предельная сумма компенсации составляет 150 000 рублей, но в исключительных случаях она может быть увеличена до 300 000 рублей. Такие заявки рассматривает специальная межведомственная комиссия.

Казань, ул.Б.Красная, д.15/9; НО «Фонд ЖСС КО» 236001, г. Калининград, ул. Зеленая, 89; АО «КОШЕЛЕВ-БАНК» 443100, Самарская область, г. Самара, ул. Маяковского, д.14; АО «АИЖК КО» 650066, Кемеровская область, г. Кемерово, пр. Октябрьский, д. 51; АО КБ «Хлынов» 610002, Кировская область, г.Киров, ул. Урицкого, д. 40; ККФЖС 660095, г.

Как не потерять жилье при невозможности платить за ипотеку? Решением проблемы станет аижк реструктуризация кредита. Квартира останется вашей даже при снижении доходов. Реструктуризация ипотеки АИЖК как все правильно сделать и не попасть?

Сбербанк всегда старается решить любую проблему с максимальным комфортом и выгодой для обеих сторон, поэтому клиенты всегда остаются довольны реструктуризацией, ведь это гарантирует им хорошую кредитную историю и возможность полностью погасить ипотеку и не остаться в долгах.

К изучению на пересмотр берутся заявки по кредитам, которые были оформлены более года назад. Кроме этого во время этого периода не должно быть задержек в оплате ежемесячных обязательств. При соответствии указанных условий банковская организация примет и изучит запрос клиента на пересмотр действующих положений по договору.

Реструктуризация ипотеки 2021: с помощью государства

Кредитор снижает на оговоренный сторонами срок размер обязательного платежа на определенную величину, вплоть до 50%.

Под данным понятием устанавливается изменение условий кредитного договора, снижающее финансовую нагрузку на клиента. Программа реструктуризации разработана для заемщиков, испытывающих временные материальные сложности, не позволяющие соблюдать график платежей.

Дополнительным соглашением могут предусматриваться и иные льготы для заемщика, оказавшегося в безвыходном положении.

Варианты реструктуризации ипотеки

Основное отличие ипотечного кредитования от прочих видов ссуды состоит в длительном сроке погашения, который может достигать 35 лет.

Обязательное условие при выдаче денег – залоговое обеспечение приобретаемого имущества до полного возврата долга. Проблема со стабильным внесением оплаты возникает нередко.

Так происходит при переезде, появлении нового члена семьи, смене работы и гибели родственника.

Для лиц, не входящих в перечень категорий, соответствующих под требования господдержки, имеются стандартные положения проведения реструктуризации. Для использования такой возможности следует обратиться в офис банковской организации и оформить заявку, детально описав свою проблему.

Чебоксары, проспект Московский, д. 3.; ГП НО «НИКА» 603089, г. Нижний Новгород, ул. Полтавская, 26; АО «НОАИК» 630102, г. Новосибирск, ул. Зыряновская, д. 53; ГУП РК «Фонд госимущества РК» 185035, Республика Карелия, г. Петрозаводск, ул. Гоголя, д.

12; АО «Автоградбанк» 423831, Республика Татарстан, г.

Реструктуризация ипотеки 2021 с помощью государства аижк сбербанк

12.08.

2021

- среднемесячные доходы заёмщика снизились на 30% и более;

- произошло увеличение ежемесячного платежа на 30% и более (в том случае, если ипотечный кредит был выдан в иностранной валюте);

- после внесения ежемесячного платежа на каждого из членов семьи заёмщика остаётся менее двух прожиточных минимумов.

- договор ипотечного кредитования был подписан больше 1 года назад;

- на протяжении 12 месяцев заёмщик не допускал просрочек по выплатам;

В оформлении ипотеки, возможно, что клиент на некоторое время может потерять платежеспособность, что также может быть связано и с валютным дефолтом, во время которого финансовоеположение большей части населения несколько снижается. В связи с осложившейся в стране финансовой ситуацией 20.04.2015 года в государстве утвердили постановление №373 разбирающее задолженность по ипотечному кредитованию.

Особенности реструктуризации ипотеки с помощью государства в 2021 году

- лица, претендующие на господдержку, включены в установленную категорию претендентов;

- снижение заработной платы по факту у кредитуемого лица;

- за последние 3 месяца сумма среднего заработка была снижена по отношению к предыдущим периодам более чем на 30%;

- размер обязательного ежемесячного платежа вырос более чем на треть;

- суммарный средний доход супругов за последний квартал составляет меньше двукратного прожиточного минимума;

- жилье расположено на территории России;

- занимаемая площадь недвижимости составляет не больше установленной нормы;

Читать еще —> Льготы для многодетных семей по уплате транспортного налога

Реструктуризация ипотеки 2021 с помощью государства сбербанк

За последние годы рубль действительно ослабил свои позиции на международном валютном рынке в несколько раз, и на этом фоне возникает проблема следующего характера: если сумма выплаты в том же долларовом эквиваленте не увеличилась ни на сколько, то в рублях она выросла в разы.

Реструктуризация ипотеки Сбербанка с помощью государства

Кредиты на покупку недвижимости являются дорогой и рискованной сделкой из-за длительного срока действия. Приобретенное жилье отойдет банку, если заемщик перестанет выполнять обязательства по кредитному договору на любом сроке. Государство запустило «Программу помощи ипотечным заемщикам», чтобы исключить подобные случаи. Работает она так.

Аижк помощь ипотечным заемщикам 2021 последние новости

- Подавать документы для получения финансовой поддержки от государства можно только в том случае, если с даты оформления ипотеки прошло больше 12 месяцев;

- В какой валюте был оформлен кредит, не имеет значения;

- Заемщик обязан собрать документацию по перечню, который устанавливается банком, оформившим ипотечный кредит:

- паспорт,

- свидетельства, которые фиксируют Вашу финансовую обеспеченность,

- Документация по ипотеке и заложенному имуществу (копия договора, справка банка, копия договора купли-продажи ипотечной недвижимости),

- выписки из государственного реестра на жилой объект недвижимости, чтобы подтвердить статус заложенного жилья.

- Принять участие в программе помощи заемщик может только в том случае, если банковская организация также является ее участником.

Как происходит реструктуризация ипотеки с помощью государства в 2021 году

Не зависимо от того, какой банк предлагает реструктуризировать кредит, к гражданам будет предъявляться основной ряд требований:

- Наличие несовершеннолетнего ребенка, получение инвалидности, статус ветерана боевых действий.

- Доход заемщика ниже двух прожиточных минимумов на каждого человека в семье после осуществления выплаты по кредиту. То есть средств недостаточно для полноценного обеспечения основных потребностей.

- Заемщик потерял работу. Очень важно, чтобы он был сокращен или уволен. Заявление по собственному желанию не будет считаться поводом реструктурировать кредит.

- Обучение детей. На 2021-2021гг. предполагается возможность предоставить реструктуризацию тем семьям, где дети обучаются в вузе на очной форме.

- Оформление собственности. Квартира, полученная в ипотеку, приобретена не раньше года и находится в полном распоряжении заемщика.

- Ограничения по метрам. Площадь не должна быть больше 45, 65 и 85 кв.м для однокомнатной, двухкомнатной и трехкомнатной квартир соответственно. Однако если семья многодетная, данное правило действовать не будет.

- Определение стоимости жилья. Она может быть выше среднерыночной не больше чем на 60%.

- Отдельные категории граждан. Многодетные семьи, лица, ушедшие в отпуск в связи с рождением ребенка, имеющие созаемщика, который умер, и так далее.

Читать еще —> Доверенность на сделки с недвижимостью образец

Реструктуризация ипотеки в Сбербанке

Конкретный пакет документов можно уточнить в Сбербанке при первичной консультации. В принципе, допускается приведение и любых иных справок, даже не упомянутых в списке – главное, чтобы они подтверждали усложнение финансового состояния заемщика и на их основе банк мог бы выдать разрешение на реструктуризацию.

Условия реструктуризации ипотеки с помощью государства

Реструктуризация ипотеки с помощью государства через АИЖК облегчает процесс ипотечных выплат клиентам банка.

Если клиент не в состоянии выплатить ипотеку самостоятельно, но соответствует требованиям государственной программы, то он может подать в банк-кредитор заявление о реструктуризации.

Кредитная организация, обращается в АИЖК, с заявлением клиента, после чего ему предоставляются льготы.

Господдержка АИЖК при реструктуризации ипотечного кредита в 2021 году

За несколько лет существования такого проекта была доказана его высокая эффективность и востребованность, однако действие программы было приостановлено по причине нехватки бюджетных средств.

В результате граждане начали получать массовые отказы в реструктуризации займа.

В августе 2021 года правительством было принято решение о продлении субсидирования, однако в программу были внесены некоторые изменения.

Реструктуризация ипотеки 2021 с помощью государства аижк сбербанк Ссылка на основную публикацию

Государственная программа помощи заемщикам

- Требования к категориям заемщиков Заемщик должен являться гражданином РФ и относиться к одной из следующих отдельных категорий граждан:

- граждане, имеющие одного или более несовершеннолетних детей или являющиеся опекунами (попечителями) одного или более несовершеннолетних детей;

- граждане, на иждивении которых находятся лица в возрасте до 24 лет, являющиеся учащимися, студентами (курсантами), аспирантами, адъюнктами, ординаторами, ассистентами-стажерами, интернами и обучающиеся по очной форме обучения;

- граждане, являющиеся ветеранами боевых действий;

- граждане, являющиеся инвалидами или имеющие детей-инвалидов.

- Требования к финансовому состоянию заемщиков

Изменение финансового положения заемщика (солидарных должников) должно подтверждаться выполнением следующих требований:

- среднемесячный совокупный доход семьи заемщика (солидарных должников) за 3 месяца до даты подачи заявления о реструктуризации, после вычета ежемесячного платежа по кредиту (займу), не превышает на каждого члена семьи заемщика (солидарного должника) двукратной величины прожиточного минимума в регионе, на территории которых проживают указанные лица;

- размер планового ежемесячного платежа по кредиту (займу), рассчитанного на дату, предшествующую дате подачи заявления о реструктуризации, увеличился не менее чем на 30 процентов по сравнению с размером планового ежемесячного платежа, рассчитанного на дату заключения кредитного договора (договора займа).

- Требования к предмету ипотеки

Общая площадь жилого помещения, заложенного по ипотечному кредиту (займу), не должна превышать 45 кв. метров — для помещения с 1 жилой комнатой; 65 кв. метров — для помещения с 2 жилыми комнатами; 85 кв. метров — для помещения с 3 или более жилыми комнатами.

- Требования по единственности жилья

Жилое помещение, ипотека которого является обеспечением исполнения обязательств заемщика по кредитному договору (договору займа), должно являться единственным жильем залогодателя.

При этом допускается наличие совокупной доли залогодателя и членов его семьи (супруг (-а) залогодателя, а также его несовершеннолетние дети, в том числе находящиеся под его опекой или попечительством) в праве собственности не более чем на 1 иное жилое помещение в размере не более 50 процентов в период с 30 апреля 2015 г. и по дату подачи заемщиком заявления о реструктуризации.

- Требования к ипотечному жилищному кредиту (займу)

Кредитный договор (договор займа) должен быть заключен не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации, за исключением случаев, если ипотечный кредит (заем) предоставлен на цели полного погашения задолженности по ипотечному жилищному кредиту (займу), предоставленному не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации.

При подаче заявки на реструктуризацию по условиям программы первоначально в банк необходимо предоставить следующие документы:

- Копии документов, удостоверяющих личности всех заемщиков (солидарных должников), а также залогодателя (-ей) и членов их семей;

- Документы, подтверждающие социальную категорию заемщика (свидетельства о рождении детей, удостоверение ветерана боевых действий установленного образца, справка об инвалидности и т.п.);

- Документы, подтверждающие уровень дохода всех заемщиков (солидарных должников) за 3 месяца, предшествующие заключению договора о реструктуризации (надлежащим образом оформленные копии трудовых книжек, справки о доходах по форме 2-НДФЛ и т.п.);

- Заявление об имущественном статусе залогодателя и членов его семьи по установленной форме.

Форма заявления Для принятия решения о возможности проведения реструктуризации кредитор вправе запросить дополнительные документы.

В случае принятия кредитором положительного решения о реструктуризации кредита по госпрограмме должны быть соблюдены следующие условия:

В рамках программы условиями реструктуризации долга предусмотрено:

- Если кредит был выдан в иностранной валюте, она должна быть изменена на рубли Российской Федерации по курсу не выше установленного Банком России;

- Процентная ставка на весь срок кредитования не должна превышать 11,5% годовых (для кредитов, выданных в иностранной валюте) или не должна быть выше ставки, действующей на дату заключения договора о реструктуризации (для кредитов, ранее выданных в рублях Российской Федерации);

- Оставшаяся сумма кредита должна быть снижена на 30%, но не более чем на 1 500 000 рублей;

- Неустойка, начисленная по условиям кредитного договора, за исключением неустойки, которая уже была уплачена заемщиком или взыскана на основании вступившего в законную силу решения суда, подлежит списанию.

Для снижения обязательств по кредиту заемщику может быть предложен один из следующих типов реструктуризации:

- Для кредитов, ранее выданных в иностранной валюте, предусмотрено изменение валюты на рубли Российской Федерации по курсу ниже, чем установленный Банком России на момент заключения договора о реструктуризации;

- Процентная ставка на весь срок кредитования не должна превышать 11,5% годовых (для кредитов, выданных в иностранной валюте) или не должна быть выше ставки, действующей на дату заключения договора о реструктуризации (для кредитов, ранее выданных в рублях Российской Федерации);

Аижк реструктуризация ипотеки 2021 с помощью государства сбербанк

Изменение валюты кредита.

Если у заемщика возникли сложности с погашением валютной ипотеки по причине изменения курса, ему может быть предложен вариант реструктуризации кредитования с переводом на рубли.

Увеличение общего срока кредитования.

В отношении заемщиков, доход которых снизился, может быть принято решение по увеличению срока кредитования. Это позволит снизить размер ежемесячного платежа до приемлемого уровня. Погашение будет осуществляться на основании нового графика выплат.

Нюансы реструктуризации для юридических лиц

Пересмотр условий кредитных договоров для юридических лиц имеет свои нюансы:

- могут применяться индивидуальные схемы реструктуризации;

- проводится комплексный анализ бизнеса;

- часть долга может быть списана;

- рассматривается возможность погашения кредита акциями.

Юридическим лицам часто отказывают в реструктуризации, так как для ее проведения обращаются тогда, когда финансовое состояние предприятия не позволяет оформлять другие кредиты.

Требования к участникам

Банковские учреждения предъявляют особые требования к клиентам, решившим получить программу реструктуризации:

- возрастное ограничение аналогичное стандартной программе;

- оплата производиться не может в связи с выше перечисленными причинами.

Виды

Существует несколько видов реструктуризации:

- кредитные каникулы;

- отсрочка по уплате основного долга;

- отсрочка по уплате процентов;

- отсрочка по уплате всех платежей;

- минимизация процентной ставки;

- изменение валюты.

Как правило, используется либо первый вариант, либо второй.

Процесс оформления

Процесс оформления выглядит следующим образом. Как только прошлый банк уступает права по залогу АИЖК, а последний возвращает банку займ. Фактически, клиент становится заемщиком АИЖК, а не банка.

https://www.youtube.com/watch?v=ptnbSef-2KM

То есть государственной инстанции. Но он также оплачивает денежную ссуду в банковское учреждение. В сделке участвуют несколько участников. При возникновении проблемной задолженности требования снова переходят банку.

Для клиента алгоритм действий выглядит следующим образом:

- сбор документации, подтверждающей ухудшение текущего финансового состояния;

- обращение в отделение Сбербанка, предоставление документации;

- заявление, установленного образца. Заполняется от руки и отправляется операционисту для ознакомления;

- ожидание решения. В течение 5 рабочих дней банк принимает решение, после чего производится действие по переуступки прав требования, если это оформляется с государственной поддержкой.

Условия участия в государственной программе реструктуризации

Программа помощи должникам требует, чтобы ипотечная квартира или иная ипотечная недвижимость соответствовала некоторым условиям.

- Чтобы получит помощь с ипотекой и быть участником программы, важен статус жилья. Оно должно быть единственным местом проживания, купленным минимум за год до процесса. Допускается владение одним из проживающих паем в другой недвижимости (не больше ½ от него).

- Рассматривается размер дохода семьи, он должен быть не более 2 прожиточных минимумов, после того как вносятся платежи, на каждого.

- Для семей обычных семей (не многодетных) размер 1, 2-, 3-комн. квартиры по площади должен быть, соответственно, не больше 45,65 и 85 кв.м;

- Цена жилья должна быть не более чем на 60 % от среднерыночной.

Кто может рассчитывать на помощь

- Помощь по ипотеке могут получить родители маленьких детей или другие лица, которые представляют интересы несовершеннолетних, лица с группами инвалидности, родители детей-инвалидов, участники боевых действий.

- Реструктуризация, кроме социальных льготников, доступна семьям студентов, поступивших учиться на очной основе.

Участники программы «Молодая семья», по которой предоставляется ипотека молодым семьям, также относятся к льготным категориям и могут подавать заявку на реструктуризацию при возникновении трудностей с ипотечным кредитом.

Рефинансирование ипотеки в Сбербанке в 2021 году

Участвовать в программе могут родители или опекуны несовершеннолетних детей, ветераны боевых действий, инвалиды и родители детей – инвалидов. Также есть требование по доходам.

Приводятся требования к заемщикам, предметам залога и к договору.

В 1997 году было создано АИЖК, которое с марта 2021 года называется иначе – ДОМ. РФ. Также было зарегистрировано новое доменное имя с таким же названием. С 2015 года ДОМ.

РФ реализует программу государственной помощи для заемщиков по ипотеке, оказавшихся в сложной жизненной ситуации.

Если заемщику нечем платить ипотеку, при соблюдении определенных условий он вправе получить помощь от государства. Благодаря принятой федеральной программе бюджет компенсирует до 30% от оставшейся задолженности. К тому же в 2021 году будут дополнительно введены несколько видов государственной помощи, которые облегчат положение семей, получивших ипотеку на квартиры.

Реструктуризация ипотеки с помощью государства

Кризисное положение в российской экономике серьёзно осложнило значительной части населения погашение ипотечных кредитов. Условия предоставления займов под покупку собственного жилья и до экономических трудностей были тяжёлыми, а сейчас и вовсе стали неподъёмными для большинства семей.

Выходом из сложившейся ситуации станет реструктуризация ипотеки, которая была разработана в профильных ведомствах правительства Российской Федерации.

Заболевание получено в перод прохожд военной службы ин 2 гр с 1969 г по 2006 ИНВАЛИД СОВ АРМ С 2006 г по наст время ОБЩЕЕ ЗАБОЛЕВАНИЕ в пост Мин труда 17 от 15 04 2003 нет категории инвалид сов армии.

Реструктуризация ипотечного кредита с помощью государства в 2021 году

Кризисное состояние, в котором пребывает экономика страны последние несколько лет, сказываются на благосостоянии людей. Условия погашения ипотеки, которые и без экономических трудностей были тяжелыми, становятся непосильной ношей для многих семей. В таких случаях крупные банковские организации предлагают услугу реструктуризации ипотеки.

https://www.youtube.com/watch?v=qaVAFKHq_vI

Обратите внимание => Заявление На Снятие С Регистрации По Месту Жительства

Заемщики, нуждающиеся в помощи государства, заключают с банковской организацией новый ипотечный договор. Происходит это после того, как будет получен соответствующий запрос от АИЖК, куда гражданин должен обратиться при содействии банка. Деятельность агентства регулируют законодательные акты, так как данная организация является федеральным оператором реализации проекта.

Реструктуризация ипотеки в 2021 году с помощью АИЖК и государства

Ипотека стала отличной альтернативой съемному жилью, коммунальным комнатам и общежитиям, особенно для молодых семей.

Но ввиду особенности ипотечного займа, а именно длительных финансовых обязательств, не каждая семья может справиться с постоянной нагрузкой и стабильно выплачивать долг перед банком-кредитором.

Во избежание снижения интереса граждан к ипотечному кредитованию и увеличения объема просроченной задолженности, государство разработало программу реструктуризации ипотеки для граждан с трудной финансовой ситуацией.

Что такое реструктуризация?

Реструктуризация ипотечного займа – это внесение изменений в кредитный договор в случае ухудшения финансового состояния заемщика. Производится для создания более комфортных условий погашения займа путем сокращения суммы ежемесячного платежа по ипотеке или предоставления иных льгот.

Написать заявление о реструктуризации может каждый заемщик, попавший в трудную ситуацию, но не каждому дается одобрение ввиду определенных условий программы. Положительный или отрицательный ответ дается заемщику после оценки его финансового состояния, а так же анализа соответствия заемщика определенной категории граждан, подходящей для участия в льготной программе.

Реструктуризация подразумевает под собой несколько вариантов помощи заемщику. Самым популярным вариантом является списание части задолженности. При этом субсидия имеет целевой характер: перечисляется на счет банка-кредитора (не выдается в личное пользование заемщику).

Суть процедуры заключается в том, что заемщику списывается определенный процент от ипотечного долга, в зависимости от степени тяжести финансового положения. Неполученный процентный доход банка, то есть, его фактически его понесенные убытки, компенсируются государством.

Реструктуризация не освобождает заемщика от выполнения обязательств перед банком, а лишь облегчает ситуацию путем снижения процентной ставки и сокращения остатка долговых обязательств.

К основным принципам реструктурирования относятся:

- Возвратность. Предоставленная ссуда должна быть возвращена банку-кредитору в полном объеме.

- Платность. Заемщику необходимо в полной мере оплачивать ежемесячные платежи с начисленными процентами.

- Срочность. Изменения в кредитном договоре носят временный характер. Как правило, единовременно снижается остаток по кредиту.

Предлагаем почитать другие полезные статьи нашего сайта:

Если вы являетесь владельцем материнского капитала, знайте, что его можно пустить на погашение ипотеки. Как это сделать, расскажет наша статья.

Реструктуризация не единственный выход из трудной ситуации, когда неподъемный процент ложиться тяжелым бременем на заемщика.

Для уменьшения процентной ставки может быть предпринято рефинансирование ипотеки в другом банке на более выгодных условиях.

Реструктуризация ипотеки при помощи АИЖК

20 апреля 2015 года в свою законную силу вступило «Постановление о реструктуризации ипотеки №373», подписанное Д.А. Медведевым, в котором изложены условия реализации программы помощи определенным категориям граждан, которые оказались в сложной финансовой ситуации. Субъектом реализации данного государственного проекта является АО «Агентство по ипотечному жилищному кредитованию» (АИЖК).

Изначально проект имел временные ограничения, а именно, планировался осуществляться до конца 2021 года. Затем в Постановление периодически вносились изменения, и проект был продлен до марта 2021 года. После чего, был приостановлен ввиду израсходования выделяемых на программу средств.

https://www.youtube.com/watch?v=0qoxi1xgfPk

В июле 2021 года государство дополнительно выделило 2 млрд. рублей на возобновление программы. 11 августа 2021 года вышло «Постановление Правительства РФ № 961», в котором оговариваются новые условия участия в программе помощи гражданам, обремененным ипотечным займом.

Основная суть программы заключается в предоставлении заемщику возможности выбора варианта государственной помощи для облегчения выплаты обязательств по ипотечному кредиту.

Согласно закону, заемщик вправе самостоятельно выбирать вид государственной льготы (субсидии), являющейся наиболее выгодной для его ситуации.

Варианты реструктуризации проблемной ипотеки:

- Отсрочка основного платежа. Определенное время заемщик будет оплачивать только начисляемые проценты, а погашать основной долг начнет при налаживании финансового положения.

- Изменения графика ежемесячного платежа. Государственная субсидия погашает часть основного долга заемщика (от 20% до 30% задолженности, но не более 1500000 руб). При перерасчете снижается сумма ежемесячных выплат по кредиту.

- Валютная ипотека меняется на рублевую путем перевода основного валютного долга в рублевый эквивалент.

В 2021 году с помощью АИЖК планируется реструктуризировать ипотеку не менее чем для 1300 заявок.

Когда можно рассчитывать на помощь в погашении ипотеки

Государственная программа реструктуризации ипотеки для заемщиков, имеющих проблемы с выплатой задолженности, подразумевает помощь только тем гражданам, которых коснулись непредвиденные финансовые трудности.

Факторы, являющиеся причиной снижения финансового достатка:

- Сокращение, увольнение, потерю работы по иным обстоятельствам.

- Снижение заработной платы или систематические задержки ее выплат.

- Тяжелое заболевание заемщика или члена его семьи.

- Форс-мажорные обстоятельства (пожар, грабеж, мошенничество).

Принципиальным отличием продленной программы реструктуризации стало введение межведомственной государственной комиссии, которая будет рассматривать спорные и нестандартные ситуации заемщиков в индивидуальном порядке.

Кто может рассчитывать на помощь?

Согласно «Постановлению № 961» на государственную поддержку могут рассчитывать определенные категории граждан, а именно:

- Граждане, имеющие одного или несколько несовершеннолетних детей (В том числе, опекуны, попечители и усыновители детей до 18 лет);

- Граждане-участники боевых действий;

- Граждане-инвалиды, а так же семьи, в которых есть ребенок-инвалид;

- Граждане, на иждивении которых находятся дети-студенты очной (дневной) формы обучения, не имеющие дохода (младше 24 лет).

Граждане, которые не попадают под данные категории, но испытывают финансовые трудности и не способны больше выплачивать долговое обязательство перед банком, могут позвонить на горячую линию программы АИЖК, рассказав о своей проблеме. Такие случаи будет рассматривать межведомственная комиссия.

Какие документы нужны для реструктуризации ипотеки и куда обращаться?

Чтобы получить помощь от государства, заемщику следует обратиться в свой банк с пакетом необходимой документации и заявлением. При одобрении заявки со стороны банка, с заемщиком заключается дополнительное соглашение к договору кредитования.

Перечень документов, необходимых для подачи заявки:

- Паспорт гражданина РФ;

- Договор ипотеки;

- Соглашение к кредитному договору;

- Справка об остатке основного долга;

- Выписка из ЕГРП на объект недвижимости;

- Оригинал трудовой книжки (особенно важно, если следствием снижения дохода является увольнение);

- Медицинское свидетельствование заболевания заемщика (если причиной снижения дохода стала проблема со здоровьем);

- Документы, подтверждающие совокупный доход заемщика и созаемщиков;

- Свидетельство о рождении ребенка.

Вас также может заинтересовать:

Предлагаем почитать другие полезные статьи по теме:

Если вы попали в трудную финансовую ситуацию и не знаете, чем платить ипотечный кредит, вам может быть полезной статья о налоговом вычете при ипотеке.

В особо тяжелых случаях может быть рассмотрен вариант продажи ипотечной квартиры. О том, можно ли это сделать, мы рассказывали в этой статье.

Пошаговая схема реструктуризации

Процесс реструктуризации ипотечного кредита с помощью государства представляет собой четкий порядок действий заемщика.

Во-первых, заемщик должен обратиться в свое кредитное учреждение. Банк-кредитор необходимо осведомить при помощи заявления. Заявление пишется в произвольной форме, если иного не требует банковская организация. В заявлении необходимо четко указать причину затруднения оплаты ежемесячных платежей, а так же варианты помощи, которые заемщик рассматривает для своей ситуации.

https://www.youtube.com/watch?v=MIcg0JlLBJ8

Каждая кредитная организация сама выставляет требования по перечню документов. Срок рассмотрения заявки у каждого банка тоже разный. В среднем, рассмотрение заявки занимает не более 14 рабочих дней.

Важно знать! Не все банки участвуют в программе реструктуризации. Список банков-участников, а так же их контактные данные (телефоны горячей линии), можно посмотреть на официальном сайте АИЖК. На Январь 2021 года в программе участвуют более 120 банковских организаций.

После принятия заявления и всех необходимых документов, специалисты банка рассматривают заявку. Производится проверка подлинности и актуальности данных, оценки финансового состояния заемщика, рассматриваются возможные варианты предоставления помощи.

При положительном решении между заемщиком и банком-кредитором заключается договор о реструктуризации.

Как правило, таким договором выступают:

- Дополнительное соглашение к кредитному договору;

- Новый кредитный договор на погашение действующего займа;

- Договор о мировом соглашении. Банк может предложить заемщику отсрочку платежа («кредитные каникулы»), увеличение срока кредита и другие варианты, предусмотренные внутренним распорядком организации.

После подписания соглашения с оптимальным вариантом для заемщика и банка, определенный ежемесячный убыток банка в виде «недоплаты» заемщиком изначально заявленного платежа, будет возмещать АО «Агентство Ипотечного Жилищного Кредитования».