Статус налогового резидента – критерий, определяющий принадлежность субъекта налогообложения к экономической системе определенного государства. Статус обуславливает права и обязанности налогоплательщиков, а также предупреждает возникновение случаев двойного налогообложения.

- Общая характеристика понятия

- Условия признания физ. лиц

- Условия признания юрлиц

- Правовое регулирование

- Отличия статусов резидентов и нерезидентов РФ

- Размеры ставок

- Объекты налогообложения

- Налоговая база

- Предоставление вычетов

- Порядок исчисления

- Варианты подтверждения статуса

- Варианты подтверждения

- Пример изменения условий налогообложения после изменения статуса

- Резидент рф нк

- Основные определения

- Определение и статус

- Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

- Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

- По указанным причинам для определения статуса предлагаю:

- Кто является резидентом РФ

- Налогообложение резидентов РФ

- Подтверждение статуса резидента РФ

- Резидент и нерезидент глазами российского законодателя — в чём между ними разница

- Нормативно-правовая база

- Акты

- Валютное законодательство

- Налоговое

- Учет ставок НДФЛ по международным договорам

- Как подтвердить свой статус в России

- Документы, подтверждающие краткосрочное пребывание за рубежом

Общая характеристика понятия

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

Согласно положениям Налогового кодекса, резидентство РФ присваивается:

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

Вышеозначенный срок пребывания не обязательно должен быть непрерывным. Однако данный срок не должен прерываться выездами за рубеж с целями обучения и/или лечения, либо работы на добыче нефтепродуктов, на морских месторождениях.Следующие ситуации не являются поводами для перевода физ.

лица в категорию нерезидентов:

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

Принадлежность же юрлица к означенной системе обуславливается территориальным принципом, т.е. местами:

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

Т.о.

, налоговыми резидентами РФ являются:

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

Среди НПА, регламентирующих налоговое резидентство РФ (условия присвоения и отзыва, права и обязанности физ- и юрлиц, относящихся к данной категории) выделяются:

Отличия статусов резидентов и нерезидентов РФ

Ключевые различия данных статусов заключаются в:

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

Условиями для этого являются:

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС.

Значение НДФЛ для означенных лиц составляет 13 %;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

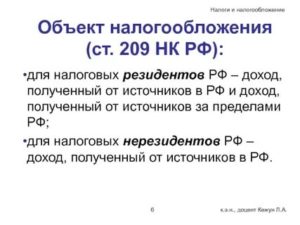

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Варианты подтверждения статуса

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

https://www.youtube.com/watch?v=sVR8nVUKER0

Форма КНД 1120008

Скачать форму КНД 1120008.

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.Т.о.

, согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Скачать бланк заявления.

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Второй возможный вариант – направление запроса через интернет. С начала 2021 года налогоплательщик может запросить подтверждение собственного налогового статуса онлайн – через сайт service.nalog.ru.

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Пример изменения условий налогообложения после изменения статуса

- Оклад сотрудника – 20 тыс. руб.;

- С 01.01 по 31.07 отчетного года сотрудник не являлся налоговым резидентом (следовательно, ставка НДФЛ за данный период – 30 %):

- С 01.08 сотрудник получил статус резидента (что означает снижение ставки до 13 %).

Т.о., за семимесячный период суммарный доход сотрудника – 140 тыс. руб. При этом суммарный налог с его дохода – 42 тыс. руб.

(140 × 30 %).

После получения сотрудником статуса резидента налог, вычтенный работодателем за означенный семимесячный период, подлежит пересчету (поскольку для резидентов сумма налога рассчитывается последовательно – с начала года и с нарастанием общего итога).

По новой ставке суммарный размер налога составит 18,2 тыс. руб. (140 × 13 %). Следовательно, налоговая переплата за означенный период составляет 23,8 тыс. руб. (42 – 18,2).

Часть компенсации переплаты может быть перечислена работодателем в счет уплаты последующих налоговых платежей за оставшиеся 5 месяцев (с 01.08 по 31.12, при этом сумма налога – 13 тыс. руб.). Остаток же по переплате составит 10,8 тыс. руб. (23,8 – 13), получить которые сотрудник сможет обратившись в территориальное отделение ФНС с соответствующими подтверждающими документами.

Наличие, равно как и отсутствие статуса налогового резидента РФ имеет для налогоплательщика как положительные, так и отрицательные стороны. Однако состояние в данном статусе поможет избежать многих нежелательных ситуаций, связанных с уплатой налогов на доход.

Резидент рф нк

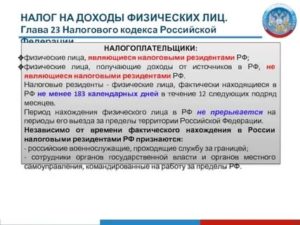

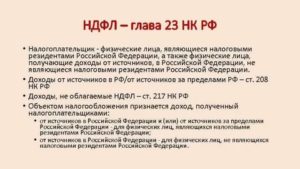

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

4.

В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации, такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

Основные определения

| Резидент | Это юридическое либо физическое лицо, которое зарегистрировано в данной стране, на которое полностью распространяется национальное законодательство |

| Нерезидент | Это юридическое, физическое лицо, которое действует в одной стране, но постоянно зарегистрировано и проживает в другой |

Также это могут являться компании, которые не являются юридическими лицами, созданные в соответствии с законодательством других стран, либо находящиеся в государстве иностранные дипломатические представительства.

Обычно понятие применяется к правам и обязательствам лиц в финансовых и налоговых правоотношениях.

Понятия «резидент» и «нерезидент» РФ в соответствии с налоговым и валютным законодательством РФ разнятся.

https://www.youtube.com/watch?v=OXioSK4y_NE

Причиной этому является, что налоговое и валютное законодательства России – это две разные области законодательства.

Согласно НК РФ гражданство физлица и налоговое резидентство физлица никак не связаны между собой. Гражданин России может являться налоговым нерезидентом России, и иностранный гражданин может являться налоговым резидентом страны.

До 2021 года граждане, находящиеся за границей России больше года, признавались валютными нерезидентами.

Но при въезде в РФ даже на день, они становились валютными резидентами. С 1 января 2021 года согласно законодательству все российские граждане, не зависимо от периода пребывания в другой стране являются валютными резидентами.

Но при этом физлица, которые постоянно проживают за границей больше 183 дней на протяжении года освобождаются от ограничений валютного законодательства и должны сообщать налоговой о своих счетах в зарубежных банках. Таким образом, налоговые и валютные резиденты стали похожими понятиями.

Определение и статус

Резидент – физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

- присутствия на территории страны определенное время;

- регулярное присутствие в стране (безвыездно, или же с кратковременными выездами);

- приобретения документа, дающего право жить и работать на территории иностранного государства (вид на жительство, рабочая, учебная виза);

- выполнения иных указанных в законодательстве пунктов.

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2021 года не содержал.

https://www.youtube.com/watch?v=cc__tRrtuew

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.

По указанным причинам для определения статуса предлагаю:

Кто является резидентом РФ

В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые ошибочно считают, что понятия «резидент» и «гражданин» обозначают одно и то же. Это не так. Можно быть гражданином страны и не быть ее налоговым резидентом. И наоборот — резидент может не быть гражданином России.

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это физическое лицо, которое выполняет все требования налогового законодательства нашей страны. К налоговым резидентам относятся следующие категории налогоплательщиков:

- граждане Российской Федерации, зарегистрированные по месту жительства или месту пребывания в нашей стране (кроме живущих постоянно за рубежом);

- иностранцы, имеющие разрешение на постоянное пребывание в России (выдается работниками министерства внутренних дел);

- иностранные граждане с видом на жительство в Российской Федерации;

- иностранные работники, заключившие срочный трудовой договор с организацией, осуществляющей свою деятельность на территории России. Срок этого договора должен превышать 183 дня.

Таким образом, можно сделать вывод, что резидентом становится любое физическое лицо, проживающее и получающее доходы на территории России в течение 183 дней в течение 12 месяцев. Существует исключение, когда этот период может прерываться без потери статуса резидента:

- если резидент выезжает за пределы нашей страны для лечения на срок не более 6 месяцев;

- выезд за границу на учебу сроком не более полугода.

Нерезидентом может стать и гражданин России, если он постоянно проживает в другом государстве.

- Налогообложение резидентов РФ

- Подтверждение статуса резидента РФ

Налогообложение резидентов РФ

Российским налоговым законодательством предусмотрена единая ставка налога на доходы физических лиц:

- для резидентов она составляет 13 процентов;

- нерезиденты оплачивают 30 процентов от дохода.

Разница в процентах существенная, а в цифрах выглядит очень внушительно.

Пример 1. Месячный доход физического лица составил 25 000 рублей в месяц. Резидент РФ заплатит в бюджет от этой суммы 3250 рублей (25 000 * 0,13 = 3250). И это в том случае, если он не имеет никаких льгот по налогообложению. При наличии стандартных налоговых вычетов сумма будет еще меньше.

https://www.youtube.com/watch?v=DgsMHfdKAM0

Налог для нерезидента составит с этой же суммы дохода уже 7 500 рублей (25 000 * 0,3 = 7 500). И никакие льготные скидки ему не предоставляются. Разница в сумме налога составила 4250 рублей (7 500 – 3 250 = 4 250) в месяц. За год набегает очень приличная сумма.

Граждане России, постоянно проживающие и зарегистрированные на территории страны, являются налоговыми резидентами, если фирма их работодателя также является резидентом — зарегистрирована на территории Российской Федерации. НДФЛ резидентов РФ предусматривает ряд льгот:

- стандартные налоговые вычеты на самого налогоплательщика;

- вычеты на детей налогоплательщика: на первого и второго ребенка — 1 400 рублей в месяц, на третьего и последующих — 3 000 рублей ежемесячно.

Пример 2. Синицина Ирина Сергеевна работает постоянно на фабрике в Московской области. Она гражданка России, зарегистрирована по месту жительства в поселке, где расположена ее фабрика. У нее двое несовершеннолетних детей. За месяц Ирина Сергеевна заработала 50 000 рублей.

На нее распространяется налогообложение резидентов РФ: 50 000 – 1 400 (вычет на первого ребенка) – 1400 (вычет на второго ребенка) = 47200 * 0,13 (процент налога на доходы для резидентов) = 6 136 рублей (налог на доходы с резидента РФ). Физические лица, не являющиеся резидентами РФ, с такого же дохода заплатят 15 000 рублей налога: 50 000 * 0,30 (процент налога на доходы для нерезидентов) = 15 000.

Подтверждение статуса резидента РФ

Чтобы пользоваться налоговыми льготами, надо убедиться в том, являетесь ли вы налоговым резидентом РФ, отвечает ли ваш статус всем тем условиям, которые необходимы для резидента. Налоговый резидент РФ — это законопослушный плательщик налога на доходы в казну нашей страны.

Если вы работаете по трудовому договору, то бухгалтер, оформляя справку 2-НДФЛ, подтверждает, что в отчетный период вы являлись резидентом РФ, поэтому налоговая ставка НДФЛ составляет 13%. То есть, в большинстве случаев при получении налоговых вычетов вам не надо самостоятельно запрашивать подтверждение статуса резидента.

Налогоплательщикам, не являющимся гражданами России, а также некоторым категориям работников с российским гражданством, приходится получать подтверждение статуса резидента РФ.

Чтобы подтвердить статус налогового резидента РФ, необходимо обратиться в налоговую службу. Для этого надо составить заявление. Законом не предусмотрена специальная форма такого заявления, но перечень основных данных, которые надо отобразить в этом документе, всё же имеются:

- кто просит выдать подтверждение (фамилия, имя, отчество полностью);

- точный адрес заявителя;

- год, за который требуется выдать подтверждение;

- ИНН заявителя;

- перечень прилагаемых к заявлению документов;

- способ контакта (телефон, электронная почта).

Вместе с заявлением необходимо представить копии трудового договора, документа, удостоверяющего личность заявителя. Предоставляется также таблица расчета времени нахождения заявителя на территории России (не менее 183 дней) с подтверждающими документами:

- табель учета рабочего времени;

- копии авиабилетов или других проездных документов;

- справка с места работы и некоторые другие документы.

На рассмотрение заявления о выдаче подтверждения законом отводится 30 календарных дней. Но надо учитывать, что налоговая служба может выдать подтверждающий документ за текущий год не ранее 3 июля этого же года, когда подтвердится 183-дневный срок пребывания заявителя на территории России.

Резидент и нерезидент глазами российского законодателя — в чём между ними разница

1 декабря 2021

- Резидент и нерезидент — это…

- Налоговый резидент — кто это такой

- Различия в правах и обязанностях

- Кто такие валютные резиденты и нерезиденты

- Выводы

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Многие хоть раз слышали понятия «резидент» и «нерезидент».

Они встречаются в законодательстве, повседневной жизни, даже в фильмах про иностранную разведку.

Некоторые люди ошибочно путают резидентство с гражданством (это как?). Однако это совершенно разные понятия, с точки зрения юриспруденции.

https://www.youtube.com/watch?v=BLolpPWOtwo

После прочтения настоящей статьи вы чётко будете знать, кто такой резидент, и чем он отличается от нерезидента.

Нормативно-правовая база

Детальное определение дается в ФЗ №173 от 10 марта 2003 года «О валютном регулировании и валютном контроле». В соответствии с данной нормой, резиденты – это:

- физические лица, являющиеся гражданами России, за исключением лиц, живущих на постоянной основе в другой стране;

- иностранцы и лица, не имеющие конкретного гражданства, постоянно находящиеся на территории страны на основании вида на жительство;

- организации, которые прошли официальную процедуру государственной регистрации в соответствии с законами РФ;

- филиалы, подразделения, официальные представительства юридических лиц, созданные на территории российского государства, находящиеся в подчинении его законов;

- представительства (дипломатические), консульские организации, расположенные территориально за пределами страны;

- субъекты РФ, муниципальные структуры, состоящие в отношениях, регламентируемых ФЗ №173 и иными аналогичными нормативно-правовыми актами.

В п. 7 ст. 1 ФЗ №173 указано, что нерезиденты РФ – это:

- граждане, которые не относятся к первой категории;

- компании и их филиалы, создание которых на территории РФ происходило согласно законам других стран;

- фирмы, не являющиеся ЮЛ, созданные по законам других стран, расположенные за их пределами;

- дипломатические структуры и консульства иностранных держав, получившие аккредитацию в РФ (а также их официальные представительства);

- компании межгосударственного и межправительственного уровня;

- обособленные подразделения, относящиеся к нерезидентам.

В целях определения НДФЛ физические лица подразделяются на резидентов и нерезидентов (гл. 23 НК РФ). В качестве резидента выступает человек, который пребывал на территории РФ от 183 календарных дней на протяжении 12 месяцев подряд (п. 2 ст. 207 НК РФ).

Также в этот перечень входят военные лица, проходящие службу за рубежом, представители государственных руководящих структур, организаций местного самоуправления (п. 3 ст. 207 НК РФ). Налоговый нерезидент – лицо, пребывающее на территории РФ 183 календарных дня на протяжении 12 месяцев подряд (п. 2 ст. 207 НК РФ).

Акты

В Письме ФНС России от 24.04.2015 №ОА-3-17/1702 указано, что период пребывания иностранца или лица без гражданства на территории Российской Федерации определяется с момента прибытия до момента отбытия. Прерывание срока нахождения в РФ происходит при выезде за рубеж.

Исключение составляют непродолжительные по времени поездки до 6 месяцев (в целях учебы или лечения), согласно п. 2 ст. 207 Налогового кодекса РФ.

Перечень документов, используемых в качестве оснований для выявления количества дней, проведенных иностранцем на территории РФ, в нормативно-правовой базе страны отсутствует.

Получить точные сведения о времени пребывания иностранца в государстве можно на основании отметок из загранпаспорта, миграционной карты и т. д.

Статус резидента на территории страны регламентируется следующими нормативными актами:

- НК РФ (ч. 2), ФЗ №117 от 5 августа 2000 года. В последнем акте указано, что резиденты – физические лица, фактически пребывающие на территории РФ более 183 в течение одного года подряд.

- Документ, способствующий подтверждению статуса налогового резидента РФ. Его заполнение осуществляется по специальной форме КНД 1120008.

- Приказ ФНС России №ММВ-7-17/ от 7 ноября 2021 года.

На основании этих нормативно-правовых актов можно определить, является ли иностранец (или лицо без гражданства) резидентом или он не относится к данной категории. Также можно определить количество взносов и налогов, выплачиваемых в бюджет государства, решить вопросы валютного характера.

Валютное законодательство

Основной регламент по данному вопросу – ФЗ №173 «О валютном регулировании и валютном контроле». В ст. 24 речь ведется о правах и обязательствах лиц, являющихся резидентами или нерезидентами.

Резиденты, которые осуществляют на территории РФ валютные сделки, наделены следующими правами:

- ознакомление с актами, полученными вследствие проверок, организованных любыми контролирующими инстанциями;

- обжалование решений и действий этих структур, а также должностных лиц, являющихся их представителями;

- возмещение ущерба, который был причинен вследствие неправомерных действий этих учреждений.

Резиденты и нерезиденты, которые занимаются проведением валютных операций на территории РФ, наделены следующими обязанностями:

- предъявление службам, осуществляющим валютный контроль, набора необходимых документов;

- ведение учетных операций по проводимым сделкам;

- обеспечение сохранности документации на протяжении отрезка времени, составляющего от 3 лет с момента совершения операций;

- безоговорочное исполнение предписаний, изданных органами валютного контроля, связанных с предотвращением нарушений норм законодательства;

- установление списка товарных позиций (а также работ услуг), за которые осуществляются расчеты через банки.

К валютным резидентам относятся физические и юридические лица. Физические лица, являющиеся резидентами РФ:

- граждане страны;

- иностранцы, постоянно проживающие на территории России.

Юридические лица – резиденты Российской Федерации – представлены следующим перечнем:

- компании, создание которых осуществлялось в соответствии с законодательством РФ;

- организации, расположенные за пределами страны, а также их официальные представительства, которые были сформированы по российским нормам закона;

- дипломатические структуры, консульства, расположенные территориально за границами государства;

- отделения исполнительных органов федерального уровня, находящиеся вне территории РФ;

- отдельные субъекты РФ, образования муниципального характера.

Налоговое

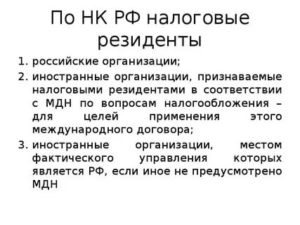

Налоговыми резидентами РФ признаются по закону следующие лица (физические и юридические):

- иностранцы или лица, не имеющие гражданства, находящиеся на территории РФ менее 183 календарных дней на протяжении 12 месяцев, следующих подряд (во внимание не принимаются краткосрочные выезды за рубеж в целях лечения, обучения, исполнения должностных обязанностей);

- военнослужащие, находящиеся на службе за рубежом (вне зависимости от того, какое количество времени было или будет проведено ими за границей);

- работники государственных структур, которые были командированы за территорию РФ;

- предприятия, созданные в России и подчиняющиеся ее законам;

- организации иностранного происхождения, работающие на основании международного договора;

- иностранные фирмы, управляемые законодательством России.

В соответствии с нормами налогового законодательства лицо, признаваемое налоговым резидентам РФ, уплачивает налоги и взносы по российским законам, даже если оно имеет гражданство другой страны.

Учет ставок НДФЛ по международным договорам

Версия КОРП программы «1С:Зарплата и управление персоналом 8» редакции 3 предоставляет расширенные возможности по учету НДФЛ.

В соответствии с международными договорами РФ во избежание двойного налогообложения в программе можно зарегистрировать доход нерезидентов РФ в виде дивидендов, доходов по ценным бумагам, авторским вознаграждениям и исчислить НДФЛ по указанным ставкам 3, 5, 6, 7, 10, 12, 15 %.

Ряд международных договоров предусматривает дробную ставку налога (4,5 %, 7,5 %, 13,5 %). Однако действующие в настоящее время электронные форматы отчетов 2-НДФЛ и 6-НДФЛ не предусматривают возможности передачи таких данных. Поэтому в программе указанные ставки не поддерживаются.

https://www.youtube.com/watch?v=wBXiBr88mp0

Подключить функциональность использования налогообложения в соответствии с международными договорами следует в меню Настройки — Расчет зарплаты — флаг Используются ставки НДФЛ, предусмотренные международными договорами РФ.

При этом в документе Дивиденды появляется возможность выбрать ставку НДФЛ по международному договору: 5, 10 или 12 %. В документе Договор авторского заказа аналогично можно выбирать ставку налога из вариантов 3, 5, 6, 7, 10, 15 %. НДФЛ исчисляется автоматически по указанной ставке.

Новые ставки можно указать и в документе Операция учета НДФЛ. Отчеты 2-НДФЛ и 6-НДФЛ корректно отражают указанные ставки НДФЛ и автоматически заполняются по зарегистрированным в программе данным.

Как подтвердить свой статус в России

Сделать это можно несколькими способами. Самый простой из них – предъявить в специализированные государственные инстанции документы с соответствующими отметками (штампами) о дате прибытия в страну:

- паспорт (или иной документ, удостоверяющий личность);

- миграционная карта;

- разрешение на временное проживание;

- вид на жительство.

Подтверждение статуса необходимо для того, чтобы контролирующие структуры могли определить время, в течение которого иностранец или лицо без гражданства находится на территории страны, и должен ли он уплачивать налоги, взносы и прочие сборы в казну государства.

Документы, подтверждающие краткосрочное пребывание за рубежом

Сделать это можно несколькими способами. Самый простой из них – предъявить в специализированные государственные инстанции документы с соответствующими отметками (штампами) о дате прибытия в страну:

- паспорт (или иной документ, удостоверяющий личность);

- миграционная карта;

- разрешение на временное проживание;

- вид на жительство.

Подтверждение статуса необходимо для того, чтобы контролирующие структуры могли определить время, в течение которого иностранец или лицо без гражданства находится на территории страны, и должен ли он уплачивать налоги, взносы и прочие сборы в казну государства.

Статус получателя дохода определяется по количеству календарных дней, которые человек фактически находился на территории России в течение 12 следующих подряд месяцев.

Налоговый резидент РФ – это человек, который находился на территории России не менее 183 дней в течение 12 следующих подряд месяцев.

Налоговый нерезидент – это человек, который находился в России менее 183 дней в течение 12 следующих подряд месяцев.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Исключение предусмотрено только для: