По статистике в России каждая 12 сделка купли-продажи оказывается недействительной по решению суда. Человек желающий приобрести недвижимость или дачу старается себя от этого обезопасить. Во-первых, потому что заплатит за квадратные метры большие деньги.

Во-вторых, при неблагоприятном развитии событий самостоятельно выиграть суд практически невозможно. Ситуация усугубится, если покупка совершена на заемные средства. В этом случае кредиторы предлагают заявителям полис, который защитит их. Специалисты Страховкавед.

ру подробно изучили услугу «Сбербанк титульное страхование» и сегодня расскажем о ней..

- Что такое титульное страхование

- В каких ситуациях оно может помощь

- Обязательно ли оформлять

- Стоимость страхования

- Как оформить

- Отзывы

- Страхование ипотеки в Сбербанке в 2021 году и стоимость страховки

- Обязательно или добровольно

- Страхование залогового имущества

- Страхование жизни и здоровья

- Страхование титула

- Онлайн калькулятор

- Процедура оформления страховки

- Сколько стоит кредит без страховки

- Возврат страховки по ипотеке

- Заключение

- Ипотечное страхование через

- Особенности сервиса «ДомКлик» от «Сбербанк» для ипотечного страхования

- Как работает ресурс «ДомКлик»

- Обязательна ли страховка при ипотеке

- Виды страхования при ипотеке в «Сбербанк»

- Жизнь и здоровье

- Недвижимость

- Титул

- Комплексное страхование

- Оформление ипотечного страхования через «ДомКлик»

- Необходимые документы

- Стоимость страхового полиса

- Что делать при страховом случае

- Выплата компенсации по страховке при ипотеке

- Можно ли отказаться от страхования при ипотеке и вернуть страховую премию

- Страхование ипотеки для Сбербанка в 2021 году: где дешевле и куда обратиться?

- Какая страховка обязательна при ипотеке в Сбербанке?

- Факторы, которые влияют на стоимость полиса страхования жизни

- Фактор 1. Возраст и пол

- Фактор 2. Состояние здоровья

- Фактор 3. Лишний вес

- Фактор 4. Профессия

- Фактор 5. Образ жизни

- Факторы, которые влияют на тариф страхования жилья

- Фактор 1. Тип жилья

- Фактор 2. Год постройки дома

- Фактор 3. Материал стен и перекрытий

- Фактор 4. Наличие источников открытого огня

- Как застраховать ипотеку для Сбербанка дешевле — 4 совета

- Нюансы страхования имущества для Сбербанка

- Какие риски будут застрахованы?

- Примерная стоимость и сроки

- Пошаговая схема оформления полиса

- Нюансы страхования жизни для Сбербанка

- Пошаговая инструкция покупки полиса

- Онлайн калькулятор ипотечного страхования

- 9 страховых компаний, аккредитованных в Сбербанке

Что такое титульное страхование

Титульное страхование – продукт СК, гарантирующий компенсацию, если клиент понес материальные потери из-за лишения права собственности в результате утраты, порчи титула приобретателя.

Титул – право собственности, закрепленное за человеком и подтвержденное официальным документом (договор купли-продажи). Он оформляется и подписывается сторонами во время заключения сделки и передачи права собственности продавцом покупателю.

Внимание! Черные риелторы проводят недействительные сделки с участием вторичного жилья. Квадратные метры от застройщика отличаются чистотой и прозрачностью договора.

Заемщик, приобретающий объект недвижимости в ипотеку у Сбербанка, страхуется в обязательном и добровольном порядке. К первой категории относится страхование объекта покупки. Ко второй – как раз титульное страхование.

Все больше клиентов Сбербанка предпочитают отгородить себя от потери права собственности, приобретая жилье по программе ипотеки. Полис стоит от 0,4 до 0,8% покупки. То есть застраховать титул на квартиру за 4 000 000 р. обойдется в 16-25 тыс. р. Несущественная сумма за гарантию правомерности сделки.

Риски, прописанные в договоре страхования:

- мошенничество;

- ошибки/опечатки в документах;

- недееспособность продавца/покупателя;

- незаконное решение суда, признавшего сделку недействительной;

- ущемление прав лиц, прописанных на площади, продаваемой квартиры/дома;

- подделка документов;

- совершенная ранее сделка.

Случаи потери права собственности, которые СК не считает страховыми:

- пожар;

- взрыв;

- стихийные бедствия;

- умышленное разрушение.

Стоит отметить, что если клиент откажется от страхования Сбербанка, то это не повлияет на решение о выдаче займа.

В каких ситуациях оно может помощь

Современный рынок недвижимости кроет в себе множество подводных камней, с которыми простому обывателю сложно разобраться.

Именно поэтому приобретатели метров обращаются за дополнительными услугами юристов, страховщиков, экспертов недвижимости. И их опасения не напрасны.

Все чаще в новостных сводках можно встретить новую мошенническую схему черных риелторов или несговорчивых родственников.

Внимание! Услугу титульного страхования предоставляет не кредитор, а СК «Сбербанк-Страхование». При возникновении СС пострадавший должен обращаться с заявлением в офис последних.

Специалисты Сбербанка, составляя список рисков страхования титула, опирались на реальные инциденты на рынке недвижимости, которые были зафиксированы в судебном производстве Российской Федерации.

Полис может защитить в следующих ситуациях:

- Если в квартире прописаны дети, то при продаже этой площади органы опеки должны зафиксировать факт предоставления несовершеннолетнему другого жилья. Иначе, недвижимость не может быть продана. Но в некоторых случаях предприимчивым людям удается обойти государственные органы. Ребенок остается без возможности проживать и быть зарегистрированным на этом объекте.

- При регистрации права собственности работниками ЕГРН могла быть допущена ошибка в присвоенном номере или в базу занесена неверная информация. Эта ситуация происходит по вине госслужащих, но чаще всего не со злым умыслом. Тем не менее, ложная информация, указанная в документе первого собственника, не позволяет перерегистрировать недвижимое имущество новому владельцу.

- Договор купли-продажи могут заключить только совершеннолетние дееспособные граждане либо их официальные представители, если иное не предусмотрено законом РФ. Желающий обзавестись квартирой, которая принадлежит, например, пожилому человеку, страдающему психическим заболеванием, обходит стороной судебное решение относительно владельца и обманным способом добивается подписания бумаг.

- Людям свойственно подтверждать согласие подписью, не прочитав документов. Это одна из самых распространенных схем мошенников недвижимости. В договоре может быть написано все что угодно. Черный риелтор нарочно заговаривает покупателя или даже частного продавца. Благодаря этому человек располагается доверием и становится менее бдительным.

Помимо вышеописанных ситуаций существует другие отработанные схемы, которыми пользуются мошенники. Доказать свою правоту можно только в судебном порядке. Но это очень сложный процесс, который может затянуться на несколько лет. Титульное страхование от Сбербанка при ипотеке защитит от любых непредвиденных ситуаций.

https://www.youtube.com/watch?v=Oab4fCIL6GI

Следует отметить, что случай будет признан страховым только после принятия судебного решения. Но проинформировать СК о его возникновении следует сразу, как это станет очевидно.

Обязательно ли оформлять

Сбербанк оставляет за клиентом право выбора оформления титульного страхования. Оно стоит недорого относительно других полисов при кредитовании. Менеджеры обратят внимание на полезность услуги, но они не могут угрожать отказом в займе.

Заемщик должен помнить, что если лишится титула на собственность квартиры, купленной в ипотеку, он будет продолжать вносить ежемесячные платежи по кредиту. Только полис гарантирует компенсацию банку при наступлении СС.

Внимание! Договор титульного страхования от Сбербанка оформляется на один год. По истечении этого периода автоматически продлевается. Если заемщик решил поменять СК, ему придется заново собирать весь пакет документов.

Заявитель может воспользоваться общей услугой, которая включает в себя три вида страхования: жизни (здоровья), имущества, титула. Договор обойдется дешевле, чем приобретение отдельных полисов. Менеджеры Сбербанка охотно идут на заключение общей сделки с заявителем.

Так или иначе, заемщик, отказавшийся от титульного страхования, может не беспокоиться о том, что кредитор ужесточит процентную ставку или другие условия. Сбербанк лояльно относится к решению клиентов. В случае если человек согласен на оформление полиса, его зарегистрируют в день одобрения ипотеки.

Стоимость страхования

Заемщик Сбербанка помимо основного долга будет выплачивать проценты и взносы, за титул в том числе. Это значительная нагрузка на семейный бюджет. Но часто траты оправдывают себя.

Цена титульного страхования Сбербанка зависит от:

- срока кредитования;

- стоимости квартиры;

- квадратуры.

Например, клиент Сбербанка, купивший недвижимое имущество в ипотеку за 5 600 000 р., заплатит 28 тыс. за полис титульного страхования. Эта сумма – единоразовая премия СК. Каждый год клиент должен платить взносы в соответствии с договором.

Предварительно узнать стоимость можно на нашем сайте. Калькулятор ниже определят цену титульного страхования объекта недвижимости онлайн:

С его же помощью можно оформить все три вида ипотечного страхования Сбербанка.

При досрочной выплате займа, человек может вернуть невостребованную часть премии. При смене СК клиент также рассчитывает на возврат заплаченных средств. Во втором случае Сбербанк оставляет право на изменение процентной ставки за собой.

Как оформить

Оформить полис титульного страхования можно, обратившись в офис СК. Подать заявление, приложить все необходимые документы и оплатить стоимость.

Клиент Сбербанка, желающий застраховать право собственности на недвижимость, купленную в ипотеку, может воспользоваться услугами «Сбербанк-Страхования». В этом случае договор будет оформлен в день составления. Часть документов, кредитор предоставит СК самостоятельно.

Схема обращения в СК:

- Выбрать страховую.

- Написать заявление.

- Подготовить необходимый пакет документов.

- Ожидать решения СК.

Список документов:

- паспорт;

- заявление по форме страховой;

- титул на собственность;

- специализированная оценка квартиры (земельного участка, комнаты);

- заполненная анкета СК.

Ряд страховых предлагает клиентам заказать полис онлайн на своем официальном сайте. Подробную информацию можно узнать по телефону горячей линии. Договор будет доставлен на электронную почту или по указанному в анкете адресу проживания или работы заявителя. Оплатить услугу можно также в режиме онлайн.

С правилами страхования «Сбербанк Страхование» можно ознакомиться по этой ссылке.

Отзывы

Сбербанк занимает первое место в рейтинге российских организаций, кредитующих население. Структура имеет государственную поддержку. В связи с этим условия выдачи займов достаточно лояльные.

Компания, предоставляющая услуги страхования для клиентов банка, также должна отвечать статусу кредитора. Это подтверждают многочисленные положительные отзывы пользователей услугой СК.

https://www.youtube.com/watch?v=_htMReu-8rI

Диана из подмосковного города Видное отметила высокое качество сервиса, скорость обслуживания.

Положительные мнения всегда разбавляются отрицательными. Ими тоже пестрят все онлайн отзовики. Так, например, Дарья из Воронежа столкнулась с несогласованностью работы Сбербанка и СК. Она сменила фамилию и это стало причиной того, что полис не был продлен.

Продукт титульного страхования от Сбербанка – еще один пункт в обеспечении безопасности проведения следки купли-продажи. Особенно это важно, когда недвижимость приобретается в ипотеку. В случае непредвиденных обстоятельств заемщик может рассчитывать на финансовую и юридическую помощь СК.

Подробнее про страхование ипотеки вы можете узнать далее.

Ждем ваши вопросы и напоминаем, что запись к юристу по страхованию на бесплатную консультацию осуществляется через онлайн-консультанта на нашем сайте.

Будем благодарны за оценку поста и репост.

Страхование ипотеки в Сбербанке в 2021 году и стоимость страховки

Приветствуем! Сегодня разберем страхование при оформлении ипотеки Сбербанка. Банки заставляют страховать недвижимость, приобретаемую в кредит, и при оформлении ипотеки заемщики соглашаются с дополнительными расходами на покупку полисов страховки имущества. Какие еще виды страховок потребует кредитор? Обсудим условия страхования ипотеки в Сбербанке далее в этом посте.

Обязательно или добровольно

При оформлении жилищных займов в банках предлагают три вида страхования:

- недвижимого имущества;

- жизни и здоровья заемщика;

- титула.

Какие из них обязательны для Сбербанка, а от чего можно отказаться? Рассмотрим гарантии каждого полиса, их стоимость и условия страховщиков.

Страхование залогового имущества

Страховка приобретаемой недвижимости оформляется на период ипотечного кредитования. Условиями предусмотрено возмещение порчи имущества в случае пожара, потопа, разрушения дома и пр.

Страховка при ипотеке в Сбербанке обязательна, она гарантирует кредитору исправное состояние залога до момента полного погашения долга. Недвижимость страхуется в пользу банка, при наступлении страхового случая выгодоприобретателем будет Сбербанк.

Для заемщика обязательное страхование влечет дополнительные затраты: каждый год нужно продлевать договор, вносить обязательные платежи. Положительным моментом является гарантия страховщика в возмещении непредвиденных расходов.

Другими словами, страхование залога по ипотечному кредиту Сбербанка снимает все возможные риски порчи и утраты имущества.

Цену полиса многие воспринимают как цену своего спокойствия: в случае форс-мажора не придется искать денег на ремонт помещения, все расходы оплатит страховая компания.

Сколько стоит такая гарантия, и можно ли уменьшить расходы на страховку по ипотеке Сбербанка? Цена полиса зависит от ряда характеристик недвижимости. Оценивается техническое состояние, год постройки, этажность, базовые элементы конструкции дома. Поэтому ставки на страховку квартиры в новостройке и на вторичном рынке могут отличаться.

В 2021 году тарифы предлагаются в диапазоне от 0,12% до 0,25%. В текущем году условия не изменились и нетрудно посчитать, что при ипотеке на сумму 3 млн. рублей стоимость полиса может составить от 360 до 750 тысяч рублей на весь срок кредитования. По мере расчетов с банком и уменьшения суммы основного долга будет снижаться и ежегодная стоимость страховки.

Страховщики предлагают две модели страховки по ипотечному кредиту: по стоимости приобретаемой недвижимости либо по сумме остатка долга перед банком.

Как правило, менеджеры банка рекомендуют проводить страхование ипотечного кредита в партнерской компании «Сбербанк-Страхование». Для заемщика это удобно, потому что быстро: страховку можно оформить онлайн, копия полиса автоматически отправится банку. На нашем сайте ниже вы найдете примерный калькулятор услуги.

https://www.youtube.com/watch?v=Ef4hOLV_TRQ

Если сравнивать цены страховщиков, то привлекательные предложения есть у каждой крупной компании. Кстати, Сбербанк не ставит ограничений в выборе и предлагает перечень из 25 аккредитованных компаний.

Страхование жизни и здоровья

Застраховать жизнь и здоровье, оформляя кредит в Сбербанке, заемщик может по собственному желанию, это не обязательные условия кредитования. Но стоит отметить, что банк активно лоббирует свои интересы, снижая проценты на займ при наличии полиса личного страхования.

Заинтересованность кредитора объясняется дополнительными гарантиями: в случае болезни заемщика или его смерти, погашение остатка ипотечного кредита в Сбербанке возьмет на себя страховщик.

Полис включает такие риски как: смерть, инвалидность, тяжелое заболевание, потеря работы в случае болезни или по инициативе работодателя. Выбрать риски можно по собственному усмотрению, с учетом их набора формируется полная стоимость страховки.

На цену влияют возраст, пол, профессия и состояние здоровья заемщика на момент оформления кредита. Страховщики попросят представить справки из медицинских учреждений и при наличии тяжелых болезней увеличат тарифы страхования. Отсюда и такой диапазон ставок: застраховать здоровье сегодня предлагается от 0,3% до 1,5%. Какой процент установят заемщику – это решается индивидуально.

Для примерного расчета используем предыдущий пример: при сумме ипотеки 3 млн. рублей стоимость страховки составит от 9 до 45 тысяч рублей в год.

Рассчитать страховку можно самостоятельно, воспользовавшись калькуляторами на сайтах компаний. Но для получения точных данных стоит обратиться к менеджерам и предоставить все необходимую информацию. Окончательные условия зависят от нескольких факторов, в том числе и лояльности страховщика: постоянным клиентам предоставят скидки.

Страховаться или экономить? Эксперты рекомендуют принимать окончательное решение после взвешенного расчета всех за и против.

Нужно посчитать экономию по ставке на ипотечное кредитование: обычно она на 0,5% -1,0% ниже при наличии страховки жизни. Для застрахованного лица снижаются риски утраты недвижимости в случае болезни или перевода долга на его близких (наследников) в случае смерти. Иногда эти доводы являются решающими при принятии решения.

Страхование титула

Титульное страхование для ипотеки в Сбербанке оформляется на добровольной основе. Суть процедуры в страховании права заемщика на приобретаемую собственность.

Обычно страхование титула выбирают покупатели вторичного жилья, дач и земельных участков. Но в последнее время страхуются и покупатели новостроек, предпочитая оградить себя от возможных проблем.

Титульная страховка по ипотеке в Сбербанке положительно воспринимается при одобрении заявки на выдачу ссуды, но на ставки по кредиту она не влияет. Средняя цена полиса в 2021 году составляет от 0,3% до 0,5%. При ипотеке на 3 млн. рублей, заемщик может заплатить от 9 до 15 тысяч рублей.

Страховка титула на ипотеку в Сбербанке дает гарантии в выплате долга по кредиту в случае лишения прав на недвижимость. Это может произойти только по решению суда:

- при объявлении сделки недействительной вследствие выявленных ошибок;

- при предъявлении прав законных правообладателей, если их интересы не были учтены в договоре купли-продажи;

- при выявлении нелегальных схем, подлога документов при продаже недвижимости.

Таким образом, каждый заемщик самостоятельно решает, обязательно ли для него страхование титула: на условия ипотеки Сбера этот полис не повлияет.

Онлайн калькулятор

Расчет стоимости полиса страхования ипотеки для Сбербанка можно сделать в онлайн режиме. Для этого нужно заполнить поля калькулятора у нас на сайте. После получения расчета можно будет оформить полис онлайн и передать его в Сбербанк.

Процедура оформления страховки

Чтобы купить полис страховки по ипотеке в Сбербанке, необходимо выбрать страховую компанию и подать заявку. Потребуется представить пакет документов. Полный их перечень можно получить у страховщика. Обычно в этот список входят:

- паспорт заемщика (предоставляется оригинал и копия);

- заявление на бланке страховой компании;

- анкета с личными данными заемщика и характеристиками ипотечного кредита;

- свидетельство о праве собственности на приобретаемую недвижимость;

- отчет об оценке предмета залога;

- копия технического паспорта.

Процедура оформления займет немного времени. Если заемщик выбирает «Сбербанк-Страхование», услуга может быть оформлена в день сделки. После подписания договора нужно оплатить страховой взнос за первый год и передать банку копию страхового полиса.

https://www.youtube.com/watch?v=bF9ql3tngIM

Продление полиса происходит ежегодно. Если пользоваться услугами одного страховщика, то не нужно собирать документы для каждого очередного взноса: данные заемщика хранятся в электронной базе. При стандартном погашении кредита, страховая компания рассчитывает и сообщает сумму очередного взноса. После его оплаты, копию полиса страховщик направит в банк.

Если заемщик меняет страховую компанию, потребуется предоставить весь комплект документов и справку из банка об остатке долга.

Сколько стоит кредит без страховки

Полная стоимость ипотеки для заемщика состоит не только из суммы «тела» кредита и процентов, но и всех дополнительных расходов. В течение ряда лет придется оплачивать страховые премии, чтобы компания продлевала действие полиса.

Это значительная нагрузка на личный бюджет, но условия кредитования не предполагают иного. При отказе от страховки на следующий год можно получить от кредитора уведомление о повышении ставки либо предложение вернуть кредит в полном объеме.

Таким образом, выполнить обязательные условия кредитора необходимо, чтобы избежать риска убытков. Что касается добровольного страхования, то каждый заемщик ответит на вопрос, обязательна ли страховка для него, исходя из личной ситуации. Как рассчитать затраты в этом случае? На помощь придет калькулятор на сайте страховщика либо консультанты в его офисах.

Практичные клиенты выбирают комплексное страхование ипотеки в Сбербанке, включающее все два вида полисов. Пакетная услуга стоит дешевле, общая плата может составить около 1% в год от суммы ипотеки.

Возврат страховки по ипотеке

Не все заемщики знают о своем праве на возврат страховки после выплаты долга банку. Страховщики неохотно делятся такой информацией, но по закону не могут отказать в возврате денег. Как вернуть страховку по ипотеке в Сбербанке?

Чтобы компания возвращала взносы, заемщик должен подать заявление. Рассмотрим, в каких случаях это возможно:

- после досрочного полного возврата кредита, если срок действия страховки более 11 месяцев, заемщик имеет право на получение годового взноса;

- при досрочном погашении, если полис действителен 6 месяцев, клиенту вернут 50% стоимости оплаченных взносов страховки при ипотеке;

- если срок действия полиса составляет менее полугода, в возврате могут отказать. В такой ситуации можно обратиться с иском в суд, если финансовая выгода очевидна.

В «Сбербанк Страхование» информацию о досрочном погашении ссуды получат напрямую из банка.

Чтобы оформить возврат страховки после выплаты ипотеки у другого страховщика, к заявлению стоит приложить справку Сбербанка о полностью или частично погашенном долге.

Заключение

Итак, всем кто планирует получить ипотеку от Сбербанка, в обязательном порядке нужно застраховать приобретаемую недвижимость от риска утраты или порчи.

Что касается добровольного страхования, то каждый заемщик должен сделать свой выбор.

Мы рекомендуем не пренебрегать возможностью защитить свое финансовое положение от рисков: ипотека оформляется на длительный срок и никто не знает, что может случиться за это время.

Далее рекомендуем ознакомиться с постом досрочное погашение ипотеки в Сбербанке во всех нюансах.

Если вам требуется помощь с возвратом страховки, то рекомендуем записаться на бесплатную консультацию к нашему юристу в специальной форме.

Ждем ваших комментариев по поводу статьи. Будем благодарны за оценку и лайк в социальных сетях.

Ипотечное страхование через

Развитие сервиса электронных услуг оказывает стимулирующие воздействие и на рынок недвижимости. Складывающаяся в бизнесе ситуация приводит к возникновению деловой конкуренции, порождающей новые формы сотрудничества в самых разных сферах финансовой, юридической и экономической деятельности.

Одним из новых и прогрессивных явлений в этом направлении стал интернет-ресурс ДомКлик страхование ипотеки. Портал намного упростил и ускорил процесс приобретения недвижимости в кредит, дал клиентам возможность экономить не только время, но и собственные средства.

Различные пакеты, предлагаемые на сайте, позволяют гражданам находить выгодные для себя условия ипотечного страхования, получать скидки и бонусы, понижать ставку, составлять оптимальный график выплат.

Особенности сервиса «ДомКлик» от «Сбербанк» для ипотечного страхования

Портал ДомКлик от Сбербанка является самой содержательной и функциональной электронной платформой по обслуживанию практически всех сфер операций с недвижимостью, включая кредитование и страхование.

В режиме онлайн потенциальные покупатели имеют возможность до мельчайших подробностей ознакомиться с выставленными на продажу квартирами, коттеджами, дачами.

На сервисе представлены жилье из категорий новое, вторичное и в стадии строительства.

https://www.youtube.com/watch?v=_3M74pOQsos

При этом, клиентам доступны такие возможности:

- цена товара;

- возраст недвижимости;

- сведения о владельцах;

- контактные телефоны;

- условия сотрудничества;

- перечень нужных документов;

- цена той или иной услуги;

- бонусы и акции;

- оформление кредита;

- покупка страхового полиса;

- регистрация прав собственности.

Портал ДомКлик Сбербанк онлайн сотрудничает только с проверенными партнерами. Риск устаревших и фиктивных предложений полностью исключен.

Обратите внимание! Администрация сайта работает без привлечения риелторов. Благодаря этому, стоимость сделки снижается на 1,5-2%.

Как работает ресурс «ДомКлик»

Прежде чем получить доступ к имеющейся на сайте информации, необходимо пройти регистрацию.

Эта процедура не представляет собой особой сложности для тех, кто имеет даже начальные навыки пользования интернетом.

Следует открыть соответствующую вкладку, правильно и без ошибок ввести данные в окошки, оправить их адресату. Служба безопасности обеспечивает конфиденциальность полученной информации.

Процедура оформления займа под жилье проходит следующим образом:

- Клиент находит нужную ему категорию недвижимости, открывает ее, изучает, может сделать несколько уточняющих звонков продавцам или администратору сайта.

- После выбора наиболее подходящего по всем параметрам объекта подается заявка на оформление ипотечного кредита.

- Проводится сканирование или фотографирование указанных в прилагающемся списке документов, вносятся перечисленные на странице данные.

- Полученная информация проверяется работниками сервиса, имеющими доступ ко всем необходимым реестрам.

- Если нет противопоказаний против сделки, проводится ее оформление и регистрация. Заявителю высылается электронная подпись, которой он со своей стороны визирует договор.

- Подписание кредитного договора в офисе Сбербанка. Это единственный визит, который нужно нанести покупателю.

- Производится оплата сделки. В зависимости от выбранной формы сотрудничества, в нее входит цена страховки полностью или из расчета на 1 год. Перевод средств осуществляется через сервис безопасных расчетов.

- ДомКлик составляет договор купли-продажи и его регистрацию в Росреестре. Покупателю высылается электронная версия страхового полиса, копия соглашения и выписка из ЕГРН. После этого производится выплата средств продавцу. Полученные документы нужно перенести на ПК, использую кнопку «загрузить». Печатать его не обязательно, так как данные о заемщике занесены в реестр.

Обратите внимание! Покупая на сайте вторичное жилье со значком «Одобрение онлайн» клиент получает скидку в 0,3% по ипотечной ставке.

Обязательна ли страховка при ипотеке

Приобретаемое по ипотеке имущество является объектом залога и подлежит обязательному страхованию. Об этом прописано в законе «Об ипотеке и залоговой недвижимости» №102-ФЗ от 16.07.1998 г., а также в ст.343 ГК РФ. Так, клиент обязан застраховать недвижимость.

Это обосновано тем, что она может быть уничтожена пожаром, стихийным бедствием, техногенной катастрофой или просто сильно пострадать от затопления местного масштаба.

Без оформления такого страхового полиса банки отказывают в выдаче кредита или оформляют его под очень высокий процент, который может быть в 2-3 раза выше базовой ставки.

Кроме этого, при подписании соглашения о займе сотрудники финансовой организации настоятельно рекомендуют купить услугу «Сбербанк страхование жизни».

Данная настойчивость обусловлена опытом прошлых лет, когда клиенты не могли вернуть долг вследствие потери трудоспособности из-за несчастного случая или по состоянию здоровья.

При наличии страхового полиса, в таких ситуациях задолженность погашалась за счет страховых компаний.

Важно! При включении в соглашение каждого дополнительного пункта, повышаются шансы на получение кредита, снижение ставки и выбор способа выплаты задолженности. Перед тем, как отправить страховку в Сбербанк через ДомКлик, следует внимательно обдумать принимаемое решение.

Виды страхования при ипотеке в «Сбербанк»

Перечисляя владельцу недвижимости крупную сумму денег, банк берет на себя серьезную ответственность. Различные программы кредитования рассчитаны на срок 5-20 лет, а за это время может произойти множество нежелательных событий.

https://www.youtube.com/watch?v=8CzMW0NTHPA

Сбербанк имеет дело со следующими потенциальными рисками:

- уничтожение имущества;

- повреждение недвижимости;

- потеря права собственности;

- временная или постоянная нетрудоспособность по состоянию здоровья;

- смерть заемщика.

Поскольку перечень внушительный, то СБ старается максимально обезопасить свои активы от потерь, предлагая клиентам страховые услуги.

Жизнь и здоровье

Основным условием сотрудничества между сторонами кредитного соглашения является регулярное погашение задолженности в установленные сроки и в размере прописанных сумм. Заемщик может выполнять свою часть договора только в том случае, если он имеет постоянный источник дохода, то есть, работает.

При нахождении на больничном, в СК предоставляется справка, на основании которой страховщик делает взносы до выздоровления заемщика. Если вследствие несчастного случая или тяжелой болезни человек стал инвалидом, то весь оставшийся долг переходит к страховой компании. Подробнее про Сбербанк страхование жизни можно почитать здесь.

Обратите внимание! При покупке полиса в ДомКлик, выплаты распространяются и на происшествия, которые произошли по вине заемщика, в том числе, когда он находился в состоянии опьянения.

Недвижимость

При страховании недвижимости к рискам относятся только конструктивные элементы здания — фундамент, коммуникации, стены, крыша, пол и потолок квартиры. В документе не должны упоминаться вещи, мебель, бытовая техника и внутренняя отделка. Перед тем, как оформить соглашение, нужно обратить внимание на этот аспект. В противном случае без какой-либо необходимости придется заплатить больше.

Титул

Титульное страхование проводится с целью получения компенсации за недвижимость, которая была отчуждена по решению суда.

Такое случается, когда его владелец имеет задолженность по алиментам, в счет долга или штрафа. Предусматривается возможность совершения им преступления, когда приговор содержит пункт о конфискации имущества.

Во всех случаях СК осуществляет перевод в банк всей оставшейся суммы займа.

Комплексное страхование

Администрацией ДомКлик приветствуется приобретение клиентами полиса комплексного страхования, куда входят такие пункты:

- жизнь и здоровье;

- потеря работы;

- недвижимость;

- титул.

Стоимость такого договора выше, чем когда указывается только один вид страховки, на 1-1,5%, но клиент получает бонус по ипотеке в размере 0,5%. Кроме этого, он может гарантированно рассчитывать на получение ссуды.

Обратите внимание! Комплексное соглашение может быть подписано на 1 год. По окончанию его действия заемщик может его или продлить, или заключить новый договор страхования с минимальным количеством позиций.

Оформление ипотечного страхования через «ДомКлик»

По условиям, которые установлены разработчиками программы, получение кредита возможно только после оплаты за полис. Для этого нужно войти на сайт, зарегистрироваться и перейти в раздел «Страхование». Затем следует изучить предлагаемые услуги и выбрать наиболее подходящую. После этого провести оплату на ресурсе ДомКлик ипотечное страхование, загрузить полис и дождаться результата.

Если позволяет время или необходима дополнительная консультация, документ можно принести в отделение лично. Новый полис необходимо приобретать и предоставлять в банк не позднее 1 месяца после окончания предыдущего. Если продление не проводится, начисляется неустойка, размер которой указывается в договоре.

Обратите внимание! Постоянное участие в программе «Защищенный заемщик» позволяет сохранить выгодные условия кредитования на протяжении всего срока действия договора.

Необходимые документы

Характерной особенностью сайта ДомКлик является отсутствие длительной бумажной волокиты и траты времени на бесконечные поездки в отделение банка. Теперь отправить данные можно в электронном виде, не выходя из дома, офиса и даже из машины. Нужно отсканировать бумаги или сфотографировать их на телефон с хорошей камерой, после чего передать в банк.

https://www.youtube.com/watch?v=8bzFe7L_hks

Для оформления страхового полиса по кредиту достаточно следующих документов:

- паспорт;

- СНИЛС;

- трудовая книжка;

- номер банковской карты/лицевого счета ИП.

Важно! В некоторых случаях, когда заявитель находится в почтенном возрасте, менеджер может затребовать справку о состоянии здоровья.

Стоимость страхового полиса

Стоимость страхового полиса каждый раз рассчитывается индивидуально, так как исходные данные всегда разные.

На цену влияют такие факторы:

- стоимость недвижимости;

- срок действия договора;

- количество позиций по защите от рисков;

- возраст и здоровье клиента.

Так, за страхование недвижимости придется отдать до 2% от ее рыночной цены, а за жизнь и здоровье — до 3%.

При пользовании ресурсом ДомКлик, его посетители могут рассчитывать на такие понижающие дисконты:

- покупка недвижимости — 0,3%;

- подача документов на электронную регистрацию — 0,1%;

- владелец зарплатной карты Сбербанка — 0,5%;

- оформление страховки — 1%;

- молодая семья — 0,5%;

- покупка в новостройке — 0,5%.

Для посетителей сайта разработан электронный калькулятор, с помощью которого можно точно рассчитать стоимость услуги. С помощью этого инструмента рассчитывается и сумма неустойки за несвоевременное продление договора или просрочку платежа. Штрафы не насчитываются на протяжении 29 дней после окончания действия полиса.

Что делать при страховом случае

При возникновении страхового случая (потеря работы, болезнь, инвалидность, разрушение здания) нужно действовать продуманно и оперативно, так как на счету каждый день.

Необходимо выполнить следующее:

- Сообщить о случившемся в страховую компанию и банк сначала устно, а затем в письменном виде. В заявлении нужно указать полные и точные обстоятельства случившегося.

- Собрать подтверждающие документы. В зависимости от ситуации, это может быть справка из МЧС, медицинское заключение, приказ об увольнении или свидетельство о смерти (не насильственной). Передать их в заинтересованные инстанции.

После этого нужно дождаться результата. Страховая компания имеет право в течение 20 дней проверять подлинность поданной информации.

Выплата компенсации по страховке при ипотеке

Если будет установлено, что заемщик не предпринимал каких-либо действий с целью уклонения от погашения задолженности, то страховая компания принимает решение о выплате компенсации. Остаток кредита погашается путем перевода средств на ссудный счет Сбербанка. Что касается выплат клиенту, то они проводятся в соответствии с условиями заключенного договора.

Можно ли отказаться от страхования при ипотеке и вернуть страховую премию

Поскольку страхование, с юридической точки зрения, является продуктом добровольного приобретения, то покупать его люди не обязаны. Однако, при пользовании порталом ДомКлик, это сделать невозможно по техническим причинам.

Отказаться от полиса можно в течение 14 дней после заключения сделки (период охлаждения). В этом случае гражданин получит все внесенные ранее деньги. Перед подачей заявления (образец) необходимо изучить кредитный договор на предмет пункта о повышении ставок при отказе от страховки. Без санкций можно отказаться от полиса при досрочном погашении займа.

Таким образом, использование портала ДомКлик предоставило гражданам не только новые возможности по приобретению жилья в кредит, но и позволило воспользоваться интересными льготными условиями. Продуманная система позволяет совершить покупку быстро, законно и выгодно во всех отношениях.

strahovye-kompanii/prochie-kompanii/domklik-strakhovanie.html

Страхование ипотеки для Сбербанка в 2021 году: где дешевле и куда обратиться?

При ипотеке бывает 3 вида страхования: приобретаемого жилья, жизни и здоровья, титула. В этой статье рассмотрим, какое страхование обязательно для ипотеки Сбербанка и где дешевле его оформить, что будет, если отказаться от страхования жизни и здоровья. Также расскажем об условиях 9 страховых компаний, аккредитованных в Сбербанке.

Какая страховка обязательна при ипотеке в Сбербанке?

Оформление ипотеки без страхования в Сбербанке невозможно. И это не просто внутренние требования банка, это прописано в статье 31 Закона «Об ипотеке». Если клиент наотрез отказывается страховать имущество, ему будет отказано в выдаче кредита на покупку жилья.

Как уже было сказано ранее, существует 3 типа страхования при оформлении ипотеки. Сбербанк не будет требовать оформления всех трех. Обязательно только страхование приобретаемой недвижимости. Объект залога необходимо застраховать в пользу банка от риска утраты, гибели или повреждения. Оформляется такой полис исключительно за счет личных средств клиента.

Страхование жизни — не обязательно для получения ипотеки. Однако в случае отказа, Сбербанк увеличит процентную ставку по ипотеке минимум на 1 процент. В таком случае заемщик на этих процентах потеряет больше, чем потратит на страхование жизни и здоровья.

Факторы, которые влияют на стоимость полиса страхования жизни

Одним из важнейших вопросов, которые волнуют заемщиков при страховании жизни, является размер ежегодного взноса. У каждого потенциального клиента стоимость полиса будет различаться. На тарифы влияют несколько факторов. Рассмотрим их по порядку.

Фактор 1. Возраст и пол

Тут все просто: чем моложе клиент, тем, теоретически, у него меньше проблем со здоровьем и угроз для жизни. Соответственно, страховая компания рискует меньше, что ведет к снижению суммы взноса. Поэтому выгоднее брать ипотеку в молодом возрасте.

https://www.youtube.com/watch?v=F6DF0eI_wwQ

Статистика в нашей стране показывает, что в среднем женщины живут на 5-7 лет дольше, чем мужчины. Поэтому страховые компании устанавливают для них более низкие тарифы.

Фактор 2. Состояние здоровья

При расчете суммы взноса, во внимание берут историю болезни семьи будущего клиента. Наличие таких заболеваний как гипертония, онкология и диабет непременно приведет к увеличению тарифа на страхование. Наследственные и генетические проблемы также увеличат размер взноса.

Фактор 3. Лишний вес

Данный фактор может существенно увеличить тариф даже у молодых людей, ведь это существенный риск для их здоровья. Лишний вес говорит о том, что человек потенциально подвержен возникновению критически серьезных заболеваний.

Страховые компании обязательно рассчитают ИМТ (индекс массы тела) и если он окажется выше положенной нормы, сумма ежегодного взноса увеличится. Снижение веса = снижение тарифа.

Фактор 4. Профессия

Страховщики повышают сумму ежегодного взноса, когда узнают, что работа клиента связана с риском для жизни. В этом случае идеальным кандидатом на страхование жизни является офисный работник, деятельность которого не несет никакого риска для жизни и здоровья.

Фактор 5. Образ жизни

Страховые компании обязательно обратят внимание на образ жизни потенциального заемщика. Так, курящие заплатят больше, чем те, кто не курит.

Обманывать в данном вопросе не стоит. Клиент будет заполнять специальную медицинскую декларацию, в которой укажет количество выкуриваемых в день сигарет. Внесение заведомо ложных сведений может привести к отказу в выплате в случае возникновения страхового случая. То же самое относится и к алкоголю.

Даже увлечение заемщика экстремальными видами спорта — причина для страховой компании поднять стоимость полиса. Прыжки с парашютом, банджи-джампинг и прочие потенциально опасные занятия несут серьезный риск для жизни и здоровья человека.

Факторы, которые влияют на тариф страхования жилья

Сколько будет стоить страхование конкретного объекта недвижимости однозначно ответить сложно. На размер тарифа оказывают влияние несколько факторов.

Фактор 1. Тип жилья

На стоимость будет влиять даже то, покупается квартира для постоянного проживания клиента или в иных целях. Страховые компании не жалуют недвижимость, которую сдают в аренду. При этом считается, что ее хозяин менее заинтересован в сохранении целостности квартиры.

Также будьте готовы платить больше, если приобрели дачу, которую планируете посещать не чаще, чем на выходных. Это ведет к увеличению рисков проникновения и порчи жилья, а значит и к удорожанию тарифа.

Фактор 2. Год постройки дома

Страховщики любят новые дома. Чем старше окажется жилье, тем дороже обойдется оплата страхового взноса. Многие компании вообще не страхуют дома, возраст которых старше 65 лет (год постройки 1955).

Фактор 3. Материал стен и перекрытий

Логично предположить, что разница в тарифе на страхование квартиры в панельном и деревянном доме будет значительно отличаться не в пользу последнего. Все потому, что дерево более подвержено риску повреждения. Поэтому застраховать недвижимость из бетонных панелей или кирпича дешевле.

Фактор 4. Наличие источников открытого огня

Если в доме имеются открытые камины, печи и прочие источники открытого огня, страховые агенты поднимут стоимость ежегодного взноса. Печи несут прямую опасность возникновения пожара. А пожар является одним из самых частых страховых случаев.

Существует несколько факторов, которые снизят стоимость ежегодного взноса. Наличие сигнализации, защиты от пожаров и наводнения, и т. д. Это говорит о том, что хозяева недвижимости готовы потратиться на обеспечение ее безопасности. Риск возникновения страхового случая снижается, следовательно, снижается и размер взносов.

Как застраховать ипотеку для Сбербанка дешевле — 4 совета

Следующие советы помогут оформить полис по наиболее оптимальной цене:

- Не оформляйте страховку в Сбербанке. Кредитный менеджер будет навязывать страховку от Сбербанка. Причем эти навязывания могут быть достаточно агрессивными. Что бы ни говорили сотрудники банка, не стоит соглашаться на их условия, ведь ставки тут ощутимо выше, чем в других страховых компаниях. Многие ставят себя в очень невыгодное положение, когда боятся спорить с кредитным менеджером либо просто не осведомлены о своих правах. Не бойтесь отказать Сбербанку. Обратитесь в другие аккредитованные компании, сравните их предложения и выберите то, которое окажется наиболее выгодным лично для вас.

- Сделайте женщину основным заемщиком. Как мы уже выяснили выше, тарифы для женщин ниже, чем для мужчин. Специалисты отмечают, что иногда наблюдается разница в 2 раза.

- Узнайте о скидках для постоянных клиентов. Вспомните, может быть у вас оформлено КАСКО или ОСАГО? Может быть застрахована уже имеющаяся квартира? Если обратиться в фирму, где оформлен один из перечисленных полисов, можно спросить о скидке для постоянного клиента. Многие серьезные фирмы идут навстречу постоянным клиентам.

- Узнайте об акциях. При продлении полиса у клиента есть полное право сменить страховую компанию. Многие из них готовы предложить скидки в размере 10-15% просто за то, что вы перейдете к ним. Мало того, и прежняя страховая, узнав, что вы вот-вот перестанете быть ее клиентом, может предложить особую скидку.

Нюансы страхования имущества для Сбербанка

Стандартный договор страхования имущества покрывает только конструктивные элементы (стены, двери, окна и инженерные коммуникации). При желании и за дополнительную плату можете застраховать и остальные элементы: отделку, ремонт, детали интерьера и т. д.

Какие риски будут застрахованы?

Имущество будет застраховано от:

- Стихийных бедствий. К примеру, падения конструкций либо деревьев на дом.

- Пожаров и взрывов газа.

- Ударов молнии.

- Неправомерных действий иных лиц.

- Взрывов котлов.

- Конструктивных дефектов, которые были допущены при строительстве.

Примерная стоимость и сроки

Договор страхования действует в течение 1 года. Клиент обязан продлевать полис ежегодно, пока не погасит ипотечный кредит.

https://www.youtube.com/watch?v=wM9_lSdIhGc

Все аккредитованные компании имеют примерно одинаковую стоимость страхования конструктивных элементов — 0,25% от суммы кредита. Поскольку стоимость исчисляется исходя из остатка, размер взносов с каждым годом будет уменьшаться.

Пошаговая схема оформления полиса

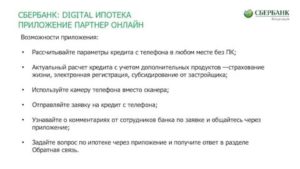

Сбербанк имеет свою дочернюю страховую компанию под названием Сбербанк Страхование, где все оформление полиса можно провести онлайн.

Для этого необходимо следовать инструкции:

- Скачать и открыть приложение «Сбербанк Онлайн».

- Пройти авторизацию в приложении (ввести код, высланный системой в СМС).

- Найти в меню услугу «Страхование» и кликнуть на подпункте меню «Покупка».

- Перейти в подраздел «Страхование ипотеки» и прочитать основные правила получения страхового полиса.

- Нажать «Перейти к расчету» и ознакомиться с полученной суммой.

- Кликнуть на кнопку «Купить полис», после чего вас перебросит на страницу с оплатой.

- Выбрать удобный вариант платежа.

- Получить полис на электронную почту.

Порядок оформления страховки в других фирмах:

- Предоставить в страховую фирму отчет об оценке недвижимости и назвать сумму ипотеки.

- Рассчитать стоимость страховки.

- Внести страховой взнос.

- Получить страховой полис.

- Предоставить информацию в Сбербанк.

Документы, которые будут нужны:

- Копия и оригинал паспорта заемщика.

- Свидетельство или выписка из ЕГРН о праве собственности на приобретаемую квартиру.

- Отчет об оценке.

- Копия техпаспорта на объект недвижимости.

- Заполненная анкета с данными заемщика и ипотечного договора.

- Заявление по форме страховой фирмы.

Нюансы страхования жизни для Сбербанка

Страхование жизни не является обязательным. Однако при его отсутствии Сбербанк поднимет процентную ставку по ипотеке на 1%. Рассмотрим, какие случаи будут являться страховыми, сколько стоит полис страхования жизни и как его оформить.

Пошаговая инструкция покупки полиса

Чтобы приобрести полис страхования жизни и здоровья, необходимо:

- Выбрать оптимально подходящую компанию и подать в нее заявку.

- Собрать и предоставить необходимый пакет документов. Каждый страховой агент запросит свой перечень.

- Подписать договор и оплатить страховой взнос.

- Оформить полис. Это происходит довольно быстро. При обращении в Сбербанк Страхование полис оформят в день сделки.

- Передать полис в Сбербанк. Аккредитованные фирмы сами отправляют бланки страхования в Сбербанк.

Онлайн калькулятор ипотечного страхования

Рассчитать примерную стоимость страховки для Сбербанка поможет онлайн калькулятор.

Введите свой город, в поле «Кредитор» выберите «Сбербанк России, введите остальные параметры и нажмите на кнопку «Рассчитать».

В открывшемся окне будет указана стоимость страховки, а при желании оформить полис онлайн, нажмите на кнопку «Далее» и заполните анкету. Полис придет на электронную почту после оплаты.

9 страховых компаний, аккредитованных в Сбербанке

Нет такой страховой компании, которая бы предлагала всем без исключения одинаково дешевые тарифы. Даже если близкие друзья рассказывают, что в конкретной фирме оформили полис не дорого, это не означает, что и вам предложат те же условия. Помните о факторах, которые влияют на тариф.

Если клиент хочет найти максимально хороший для себя вариант, ему стоит обратиться во все аккредитованные Сбербанком страховые компании и запросить у них расчеты по конкретно своей ситуации.

Одним из важных моментов, на который стоит обращать внимание при выборе страховой компании является ее рейтинг.