Счета-фактуры могут быть первичные, которые продавец выставляет, например, при реализации товаров, или же корректировочные, которые оформляют при изменении договора или недопоставке. Но выставлять такие документы не всегда обязательно. Все зависит от вида операции, а также от того, освобожден ли покупатель от уплаты НДС. Подробнее об этом читайте в рекомендации.

- Когда нужно выставлять счета-фактуры

- Когда выставлять корректировочный счет-фактуру

- Когда не нужно выставлять счета-фактуры

- Экспорт товаров

- Возврат долга цессионарию

- Реализация товаров физическим лицам

- Изменения в счетах-фактурах с 1 января 2021 года

- Новые счета-фактуры с 1 января 2021 года: образец заполнения >>

- Инструкция по заполнению счета-фактуры 2021

- Идентификатор государственного контракта в счетах-фактурах: образец

- Кто подписывает счет-фактуру?

- Счет-фактура 2021 : бесплатно скачать образец заполнения

- Срок выставления счета-фактуры

- Печать на счете-фактуре: ставится или нет?

- С какого числа действуют новые счета-фактуры?

- Какой срок хранения накладных и счетов-фактур актуален в 2021 году?

- Код 796 в счете-фактуре: что это?

- Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

- Номер ГТД в счете-фактуре: что это такое?

- Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

- Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

- Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2021 году?

- Заполнение счета-фактуры за несколько минут

- Что такое счет-фактура и когда его применяют

- В какие сроки выставляется

- Кем выставляются счета-фактуры

- Кто может не выставлять счет-фактуру

- Как правильно выставляются счета-фактуры

- Что будет при нарушении сроков выставления счетов-фактур

- Специфика заполнения счетов-фактур

- Заключение

- Когда выставляется счет-фактура и в каких случаях — требования к оформлению

- Требования к оформлению

- 1. Счет-фактура нужна, для того чтобы получить «минус» стоимости, по НДС

- 2. Общая стоимость

- 3. Ставка и сумма налогообложения

- Сроки выставления счет-фактуры

- Кто обязан выставлять счет-фактуру

- Кто не обязан составлять счет-фактуру

- Основные случаи выставлении счет-фактуры

- Нюансы порядка выставления счет-фактуры

- Ответственность за нарушение сроков выставления счет-фактуры

- Счет-фактура, нужна ли, выставление счет-фактура по НДС, заполнение журнала учета, корректировочный счет-фактура

- Нужна ли счет-фактура?

- Выставление счет-фактуры

- Заполнение счет-фактуры

Когда нужно выставлять счета-фактуры

Счет-фактуру должны выставлять:

- организации, у которых есть операции, облагаемые НДС (п. 3 ст. 169 НК РФ). Это правило касается и тех, кто получил освобождение от уплаты налога по статье 145 Налогового кодекса РФ (п. 5 ст. 168 НК РФ);

- организации-посредники, которые реализуют товары (работы, услуги) от своего имени по договору комиссии или агентскому договору, если комитент или принципал применяет общую систему налогообложения (п. 1 ст. 169 НК РФ, п. 20 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137);

- организации, которые получили от покупателя или заказчика аванс (частичную оплату) в счет предстоящей реализации (п. 1 и 3 ст. 168 НК РФ).

Когда выставлять корректировочный счет-фактуру

Корректировочный счет-фактуру выставляют в случаях, когда:

- стороны договорились изменить стоимость уже отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Об этом сказано в абзаце 3 пункта 3 статьи 168 Налогового кодекса РФ;

- продавец передал товары не полностью (недопоставка товаров) (письма Минфина России от 12 мая 2012 г. № 03-07-09/48 и от 12 марта 2012 г. № 03-07-09/22, ФНС России от 12 марта 2012 г. № ЕД-4-3/4100).

Когда не нужно выставлять счета-фактуры

Не нужно выставлять счета-фактуры в следующих случаях:

- покупатель (заказчик) не является плательщиком НДС (освобожден от уплаты такого налога) и продавец подписал с ним соглашение о невыставлении счетов-фактур. В такой ситуации счета-фактуры можно не выставлять, даже если совершенная операция облагается НДС. Например, если продавец – плательщик НДС получил аванс от покупателя на упрощенке, при наличии взаимного соглашения счет-фактуру на аванс составлять не нужно (письмо Минфина России от 16 марта 2015 г. № 03-07-09/13808). Кстати, требовать у покупателя документы, подтверждающие, что он не платит НДС на законном основании, продавец не обязан (письмо Минфина России от 30 марта 2021 г. № 03-07-09/17700);

- в сделках с взаимозависимыми лицами для целей налогообложения продавец увеличивает цену товаров, работ, услуг до рыночного уровня и корректирует налоговую базу по НДС (письмо Минфина России от 1 марта 2013 г. № 03-07-11/6175).

Такой порядок предусмотрен пунктом 3 статьи 169 Налогового кодекса РФ. Не предусмотрена обязанность поставщика при подписании соответствующего документа о несоставлении счетов-фактур контролировать налоговый статус покупателя.

Ситуация: нужно ли выставлять счета-фактуры при заборе крови у населения на основе договоров со стационарами и поликлиниками?

Нет, не нужно.

Забор крови у населения по договорам со стационарными лечебными учреждениями и поликлиниками является медицинской услугой и освобождается от НДС (подп. 2 п. 2 ст. 149 НК РФ). А в такой ситуации организация не обязана выставлять счет-фактуру. Об этом прямо сказано в пункте 3 статьи 169 Налогового кодекса РФ.

Экспорт товаров

Ситуация: нужно ли выставлять счета-фактуры при реализации товаров на экспорт?

Да, нужно.

Счета-фактуры нужно выставлять для всех операций, которые облагаются НДС. Есть некоторые исключения, но экспорт к ним не относится. Об этом сказано в пункте 3 статьи 169 Налогового кодекса РФ. Поэтому счет-фактуру составьте, как обычно, в течение пяти календарных дней со дня отгрузки на экспорт (п. 3 ст. 168 НК РФ).

Аналогичные разъяснения есть в письмах Минфина России от 5 июля 2007 г. № 03-07-08/180 и УМНС России по г. Москве от 19 сентября 2003 г. № 24-11/51717.

И хотя выводы в них относятся к прежним правилам оформления счетов-фактур, они справедливы и сейчас. О том, что счета-фактуры надо составлять при отгрузке на экспорт, говорит и арбитражная практика (см.

, например, постановление ФАС Московского округа от 5 сентября 2005 г. № КА-А40/8359-05).

Пример оформления счета-фактуры при реализации товаров на экспорт

АО «Альфа» занимается производством офисной мебели. 15 июня «Альфа» отгрузила 10 мебельных гарнитуров «Офис» на Украину. Покупателем является Днепропетровский стрелочный завод. Отпускная стоимость одного гарнитура составляет 150 000 руб. (облагается по ставке 0%). Общая сумма сделки – 1 500 000 руб. (10 шт. × 150 000 руб./шт.).

Мебельные гарнитуры реализованы в соответствии с таможенной процедурой экспорта. Поэтому данная операция облагается НДС по ставке 0 процентов. Все необходимые документы, подтверждающие факт экспорта, «Альфа» представила в срок.

https://www.youtube.com/watch?v=y8b-7Jfhbko

На стоимость отгруженной продукции «Альфа» предъявила Днепропетровскому стрелочному заводу счет-фактуру.

При этом при заполнении строки 6б «ИНН/КПП покупателя» счета-фактуры бухгалтер принял во внимание то обстоятельство, что учет украинских организаций осуществляется в соответствии с законодательством Украины.

Все украинские организации внесены в Единый государственный реестр предпринимателей и организаций Украины, и каждой из них присвоен восьмизначный номер ОКПО (аналог российского ИНН). Именно этот номер, присвоенный Днепропетровскому стрелочному заводу, бухгалтер «Альфы» указал в строке 6б.

Ситуация: нужно ли выставлять счета-фактуры, если организация экспортирует товары, реализация которых на территории России освобождается от НДС?

Нет, не нужно.

На операции, которые признаются объектом обложения НДС, но вместе с тем, не облагаются (освобождены от налогообложения) этим налогом в соответствии со статьей 149 Налогового кодекса РФ, выставлять счета-фактуры не требуется. Об этом сказано в пункте 3 статьи 169 Налогового кодекса РФ.

Поэтому если организация экспортирует товары, реализация которых на территории России освобождается от обложения НДС, то выставлять счета-фактуры на стоимость этих товаров она не должна.

Возврат долга цессионарию

Ситуация: нужно ли составлять счет-фактуру при возврате долга, право требования которого приобретено по договору цессии? Сумма возврата больше суммы, уплаченной цеденту. Долг связан с оплатой товаров (работ, услуг), облагаемых НДС.

Да, нужно.

Если приобретенное по договору цессии денежное требование связано с оплатой товаров (работ, услуг), реализация которых облагается НДС, то возврат долга тоже признается объектом налогообложения.

Налоговой базой в этом случае является разница между суммой, полученной от должника, и ценой приобретения долга. Это следует из положений пункта 2 статьи 155 Налогового кодекса РФ. Сумму НДС определите по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ).

Начислить налог нужно в день получения платежа от должника (п. 8 ст. 167 НК РФ).

Поскольку предъявлять НДС к вычету у должника нет оснований, счет-фактуру можно составить в одном экземпляре и зарегистрировать его в книге продаж.

В строке 2 «Продавец» счета-фактуры укажите наименование организации-цессионария, в строке 6 «Покупатель» – наименование организации, вернувшей долг.

Пример составления счета-фактуры при возврате долга, право требования которого приобретено по договору цессии

В феврале ООО «Торговая фирма «Гермес»» (цессионарий) приобрело у АО «Производственная фирма «Мастер»» (цедент) право требования долга по оплате товаров, облагаемых НДС и реализованных по договору купли-продажи. Должником (покупателем по договору купли-продажи) является АО «Альфа». Сумма долга составляет 1 180 000 руб. (в т. ч. НДС – 180 000 руб.).

Право требования долга было приобретено за 1 000 000 руб. (в т. ч. НДС – 152 542 руб.) на основании договора цессии, который был подписан 19 февраля.

10 апреля «Альфа» погасила задолженность, право требования которой перешло «Гермесу», в сумме 1 180 000 руб.

«Гермес» начислил НДС к уплате в бюджет на сумму превышения погашенного обязательства над ценой приобретения долга:

– 27 458 руб. ((1 180 000 руб. – 1 000 000 руб.) × 18/118).

10 апреля «Гермес» составил счет-фактуру в одном экземпляре и зарегистрировал его в книге продаж.

Реализация товаров физическим лицам

Ситуация: нужно ли выставлять счета-фактуры при продаже товаров (выполнении работ, оказании услуг) физическим лицам, не занимающимся предпринимательской деятельностью?

Нет, не нужно.

Дело в том, что физические лица не являются плательщиками НДС, а значит, налог к вычету не принимают. Поэтому в данном случае у продавца нет никакой необходимости выставлять счета-фактуры. Причем независимо от того, в какой форме покупатель рассчитывается за товар – наличными или по безналу.

https://www.youtube.com/watch?v=i9hRlFEEyVs

Вместо счетов-фактур продавец может зарегистрировать в книге продаж:

- либо бухгалтерскую справку-расчет (другой сводный документ), где отражены суммарные данные по операциям за день, месяц или квартал (письма Минфина России от 8 февраля 2021 г. № 03-07-09/6171, от 19 октября 2015 г. № 03-07-09/59679);

- либо кассовые чеки или бланки строгой отчетности при оказании услуг (п. 7 ст. 168 НК РФ, письма Минфина России от 31 июля 2009 г. № 03-07-09/38, от 20 мая 2005 г. № 03-04-11/116).

Впрочем, составлять счета-фактуры при реализации товаров физлицам не запрещено. По собственной инициативе организация вправе оформлять такие документы и регистрировать их в книге продаж.

Причем можно составлять не единичные, а суммарные счета-фактуры, в которых фиксируется не одна, а несколько операций по продаже (безвозмездной передаче) товаров физлицам за определенный период (например, за квартал).

Такие счета-фактуры следует составлять в одном экземпляре, а в строках 6 «Покупатель», 6а «Адрес» и 6б «ИНН/КПП покупателя» проставлять прочерки.

Об этом сказано в письме Минфина России от 8 февраля 2021 г. № 03-07-09/6171.

Ситуация: обязана ли организация выставлять счета-фактуры при продаже товаров (выполнении работ, оказании услуг) за наличный расчет?

Ответ на этот вопрос зависит от того, кто является покупателем товаров.

Если организация реализует товары (работы, услуги) населению, счета-фактуры выставлять не нужно. Если покупателями (заказчиками) являются другие организации или предприниматели, то счета-фактуры нужно выставлять на общих основаниях. Такой порядок следует из положений статьи 168 Налогового кодекса РФ.

Ситуация: нужно ли выставлять счет-фактуру при оказании гостиничных услуг командированным сотрудникам головного отделения организации? Услуги оказывает обособленное подразделение, расположенное в месте командировки.

Нет, не нужно.

Операции по передаче на территории России товаров (выполнение работ, оказание услуг) для собственных нужд не являются объектом обложения НДС, если расходы по таким операциям учитываются при расчете налога на прибыль. Это следует из положений подпункта 2 пункта 1 статьи 146 Налогового кодекса РФ.

В рассматриваемой ситуации обособленное подразделение оказывает командированным сотрудникам гостиничные услуги, необходимые для собственных нужд организации. При этом документально подтвержденные и экономически обоснованные командировочные расходы уменьшают налогооблагаемую прибыль организации (подп. 12 п. 1 ст. 264, п. 1 ст. 252 НК РФ).

Получается, что начислять НДС на стоимость гостиничных услуг, оказанных обособленным подразделением организации сотрудникам ее головного отделения, не нужно. А потому счета-фактуры при оказании таких услуг не составляйте (подп. 1 п. 3 ст. 169 НК РФ).

Изменения в счетах-фактурах с 1 января 2021 года

Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 января 2021 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

Новые счета-фактуры с 1 января 2021 года: образец заполнения >>

В документе — несколько изменений.

- В графе 7 «Налоговая ставка» нужно указывать новые значения:

- вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

- В названии строки добавили надпись «При наличии»;

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

- С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

- В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

- В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

- C 1 октября 2021 года в счете-фактуре есть новое поле, в котором может поставить подпись уполномоченное лицо предпринимателя. Подробнее >>

Что писать в полях документа — подробно расскажем ниже.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Инструкция по заполнению счета-фактуры 2021

Заполнение строковой части

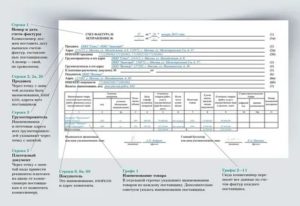

Строка 1

Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию.

Обратите внимание, что с 1 октября 2021 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения.

Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

https://www.youtube.com/watch?v=6Fg50bAHGXo

Строки 2, 2а и 2б

Название, адрес, ИНН и КПП продавца. Будьте внимательны! Адрес с 1 октября 2021 года указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений (которые допустимы в учредительных документах). Нарушение этого правила может стать основанием для лишения вычета.

Строка 3

Информация об отправителе груза. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставьте прочерк. Если продавец и есть отправитель груза — пишите в этой строке «Он же».

Строка 4

Информация о получателе груза. Грузополучатель и его адрес в счете-фактуре указываются только при продаже товаров. Если выставляете документ на услуги, работы, имущественные права — ставьте прочерк.

Строка 5

Номер платежного поручения — если была предоплата (то есть счет-фактура составляется на аванс). Если нет — ставьте прочерк. Также прочерк ставится, если предоплата была сделана в день отгрузки.

Строка 6

Название, адрес (с 1 октября — строго по ЕГРЮЛ, без сокращений), ИНН и КПП покупателя.

Строка 7

Валюта и ее код. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

Строка 8

Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2021, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2021 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код.

Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе.

Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Идентификатор государственного контракта в счетах-фактурах: образец

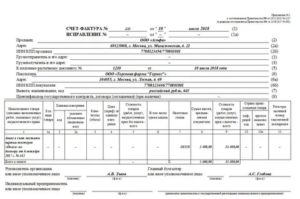

Заполнение табличной части счета-фактуры

Графа 1

Наименование товара или описание работ, услуг, переданных прав.

Графа 1а

Здесь в счете-фактуре с 01.10.2021 указывается код вида товара. Это касается только той продукции, которая вывозится в страны ЕАЭС.

Если вам нужно указать в счете-фактуре код вида товара, выберите его из справочника ТН ВЭД. Если не нужно — поставьте прочерк.

Графа 2

Код единицы измерения. В счете-фактуре указывается в соответствии с общероссийским классификатором ОКЕИ. Коды в нем находятся в разделах 1 и 2.

Графа 2а

Национальное условное обозначение единицы измерения. Например, «упак». Проверить или узнать это обозначение тоже можно по ОКЕИ.

Графа 3

Количество или объем товаров, работ или услуг. Если их невозможно определить — ставится прочерк.

Графа 4

Цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк.

Графа 5

Стоимость товаров, работ, услуг. Указывается без учета налога.

Графа 6

Сумма акциза. Если вы продаете неподакцизные товары — прочерк ставить нельзя. В этом случае пишите здесь «Без акциза».

Графа 7

Налоговая ставка.

Графа 8

Сумма налога в рублях и копейках — полная, без округления.

Графа 9

Стоимость всего количества или объема товара с учетом суммы налога.

Графы 10 и 10а

Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование.

Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется.

В этом случае ставьте прочерк, как и в следующей колонке.

https://www.youtube.com/watch?v=IFb2z0M6KUM

Графа 11

Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2021 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

Кто подписывает счет-фактуру?

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель.

Но сделать это могут и другие сотрудники — те, которые в соответствии с доверенностью и распоряжением руководителя получают такие полномочия.

С 1 октября в счете-фактуре появилось новое поле для подписи — в нем может подписаться вместо предпринимателя уполномоченное лицо. А поля для подписей представителей руководителя и главного бухгалтера были в документе и раньше.

Счет-фактура 2021 : бесплатно скачать образец заполнения

Вот как выглядит заполненная новая форма счета-фактуры:

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2021 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа.

Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие.

Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

20-значный идентификатор государственного контракта можно найти в самом договоре или на сайте Единой информационной системы в сфере закупок.

Печать на счете-фактуре: ставится или нет?

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, то можете поставить. Тогда печать будет служить дополнительным реквизитом.

С какого числа действуют новые счета-фактуры?

Новая форма счета-фактуры применяется с 1 января 2021 года.

Какой срок хранения накладных и счетов-фактур актуален в 2021 году?

Товарные накладные нужно хранить минимум пять лет (по правилам хранения первичных документов). А счета-фактуры хранятся четыре года.

Код 796 в счете-фактуре: что это?

796 — код штуки (как единицы измерения товара) согласно ОКЕИ. Будьте внимательны! Он отличается от кода изделия (657) и упаковки (778).

Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

В ОКЕИ предусмотрены отдельные коды для дюжины, ста, тысячи и т.д. При необходимости вы можете уточнить их в онлайн-версии справочника.

Номер ГТД в счете-фактуре: что это такое?

ГТД — это грузовая таможенная декларация. Ее регистрационный номер — обязательный для счета-фактуры реквизит. Однако он указывается только в случае отгрузки импортных товаров или выпуска продукции внутреннего потребления после окончания действия процедуры свободной таможенной зоны в ОЭЗ Калининграда с 1 октября 2021.

Реквизит указывается в графе 11 счета-фактуры. С 1 октября 2021 она называется «Регистрационный номер таможенной декларации».

Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

Закон (ст. 169 Налогового кодекса РФ) не определяет, какой адрес грузополучателя должен быть указан в счете-фактуре: юридический, фактический, адрес склада. Вы можете указать наименование получателя груза по учредительным документам и его почтовый адрес, в том числе в тех случаях, когда товар предназначается для нескольких торговых точек покупателя — вместо адреса конкретной точки.

Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

Счет-фактура выставляется в течение 5 календарных дней со дня отгрузки или получения предоплаты.

Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2021 году?

Налоговый кодекс РФ в 2021 году не предполагает ответственности за нумерацию счетов-фактур не по порядку. Штраф возможен только тогда, когда документ вообще не был выставлен.

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур

Что такое счет-фактура и когда его применяют

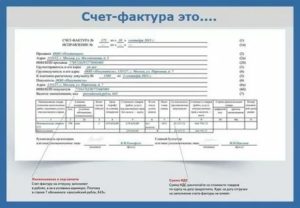

Счет-фактура представляет собой серьезный и важный документ, создающийся многими компаниями. Он выступает подтверждением продажи определенного количества товаров или предоставления конкретных услуг. Предназначается она для клиентов и покупателей, а также копия остается у самого продавца, причем используется для расчета НДС.

Данный документ используется компаниями, работающими по ОСНО и учитывающими в процессе деятельности НДС. Именно с помощью счета-фактуры рассчитывается НДС. Бумага непременно делается от имени владельца компании, а в качестве получателя указывается покупатель товаров.

Непременно в счете-фактуре указываются данные о продавце и покупателе, а также составляется он в двух экземплярах, так как одна копия остается у фирмы-поставщика, а другая отправляется покупателю.

Если фирма выдает другим организациям счета-фактуры, то непременно на предприятии ведется специальный журнал регистрации этих счетов, причем он должен быть открытым. В него вписывается любой полученный формуляр.

https://www.youtube.com/watch?v=yYEpyojiGic

Что такое счет-фактура?

Важно! Компания обязана формировать отчеты по НДС, куда дополнительно вносятся сведения о выставленных и полученных счетах.

К минусам применения счетов-фактур относится сложность составления документов. Нередко фирмы, оказывающие услуги, имеют трудности с их отражением, так как применяются для составления счетов специальные единицы измерения, а при этом трудно для разных действий определить точные ОКЕИ.

Важно! При наличии такой сложной отчетности непременно на предприятии должен работать профессиональный бухгалтер.

Необходимость в выставлении данного документа возникает в ситуациях:

- Компания осуществляет операции, по которым обязательно должен уплачиваться НДС. Данное правило относится даже к организациям, которые по закону имеют право на освобождение от уплаты этого налога.

- Фирмы, являющиеся посредниками и занимающиеся продажей товаров или предоставлением работ и услуг от собственного имени, для чего используется агентский контракт или договор комиссии. При этом важно, чтобы комитент или принципал использовал ОСНО в процессе работы.

- Предприятия, получившие аванс или частичную оплату от покупателей или заказчиков.

Важно! Отсутствие счетов-фактур при совершении операций, для которых требуются данные документы, является нарушением налогового законодательства, что может привести к определенным проблемам с налоговыми органами.

В какие сроки выставляется

Данный документ выставляется в течение 5 дней после совершения сделки. Важно! Если 5 день является выходным или праздником, то переносится последний срок предоставления документа на следующий день, являющийся рабочим.

В законодательстве отсутствует информация об ответственности, используемой в случае несоблюдения сроков, но такое отношение к заказчикам может стать причиной того, что они могут легко отказаться от сотрудничества, а также местные налоговые органы имеют право наложить штрафы на фирму.

Кто и в каких случаях выставляет счет-фактуру, расскажет это видео:

Кем выставляются счета-фактуры

Непременно поставщики выставляют данный документ при удовлетворении определенных условий:

- компания выступает налогоплательщиком, поэтому является официально зарегистрированной;

- фирма функционирует от имени собственника, применяющего в процессе ведения деятельности НДС;

- компания — это участник товарищества доверительного управления или иных аналогичных предприятий;

- фирма импортирует товары или перевозит их через границу России.

Также надо компаниям выставлять документы, если их деятельность сопровождается следующими особенностями:

- фирма уплачивает налоги по сумме частичного или полного аванса;

- продает товары или оказывает услуги иностранным гражданам;

- покупает имущество, принадлежащее государству;

- арендует собственность, находящуюся в собственности муниципальных властей.

Кто может не выставлять счет-фактуру

Существуют определенные параметры, при наличии которых может быть ограничено использование счетов-фактур или вовсе отсутствует необходимость в их создании. Поэтому не требуется оформлять этот документ фирмам:

- компании, не уплачивающие НДС;

- ИП, специализирующиеся на реализации розничных товаров или предоставлении услуг населению;

- компании, работающие в сфере общественного питания;

- фирмы, продающие товары или услуги исключительно при использовании безналичного расчета;

- банки или компании, предоставляющие некоторые специфические операции, по которым на основании определенных законов отсутствует необходимость в уплате налогов, поэтому не требуется составлять счета-фактуры;

- страховые компании, соответствующие некоторым требованиям;

- ПФ.

Таким образом, существует множество различных организаций и ИП, которым не требуется заниматься составлением счетов-фактур.

Как правильно выставляются счета-фактуры

Представляться данный документ может разными способами:

- лично, а в этом случае он должен быть представлен в письменной форме;

- электронной отправкой, для чего используется электронная форма.

Важно! Заполнять документ надо только по специальной форме, закрепленной на законодательном уровне. Электронные версии допускается использовать только в случае, если обе стороны согласны на это. При этом у компаний должны иметься одинаковые технические возможности и обеспечение для передачи данных.

https://www.youtube.com/watch?v=LyNi5mVJoYA

Когда используется счет-фактура?

Важно! Использование электронных форм документа может оговариваться сторонами в устной форме или может быть добавлено специальное условие в договор.

Если выбирается электронный вариант, то важно учитывать рекомендации при выборе особых операторов документооборота в электронном виде, а эти советы располагаются в сети на специализированных порталах.

Непременно выставляется документ в случаях:

- периодическая отгрузка товаров;

- регулярное оказание услуг, связанных с электрообеспечением, подведением газа или нефти;

- ежедневная работа компаний, осуществляющих деятельность в сфере общественного питания.

- оказание услуг связи.

Документ надо оформить в течение 5 дней после отгрузки товаров.

Что будет при нарушении сроков выставления счетов-фактур

Важно! На федеральном уровне полностью отсутствуют сведения в законах относительно ответственности для предпринимателей в случае, если ими будут нарушены сроки выставления. Однако операция по представлению данных документов считается обязательной, так как только в этом случае покупатель имеет возможность для вычета НДС.

Если же передаются счета позже назначенного срока, то это считается нарушением. За него может назначаться штраф налоговыми органами. Также допускается использование мер наказания =, если отсутствуют эти документы или нужные сведения не заносились книгу регистрации.

Важно! Размер штрафа обычно не меньше 10 тыс. руб., а если обнаруживается повторное нарушение, то наказание может быть представлено штрафом в 30 тыс. руб., так как такая документация считается важной для каждого предприятия.

Некоторые предприниматели вовсе не выставляют счета-фактуры для снижения налоговой базы по НДС, а в этом случае штраф рассчитывается как 20% от долга, но он не может быть меньше, чем 45 тыс. руб.

Специфика заполнения счетов-фактур

Счет-фактура является документом, заполняемым поставщиком и содержащим реквизиты обеих сторон, а также информацию о совершенной сделке. При оформлении и заполнении счетов-фактур учитываются основные правила:

- присваивается каждому документу регистрационный номер;

- непременно ставится дата осуществления сделки;

- оформляется документ от имени продавца или компании, которая оказывает услуги;

- создается в двух экземплярах;

- дополнительно ведется журнал регистрации данных документов;

- все данные из этих документов отражаются в отчетах по НДС;

- именно от цифр, которые имеются в счетах-фактурах, зависит размер НДС, поэтому данные документы должны своевременно передаваться в налоговые органы.

Зачем нужен счет-фактура смотрите в этом видео:

Не используются счета-фактуры в случае, если предприниматель или организация работают по таким упрощенным системам, как ПСН, ЕНВД или УСН, так как там НДС заменяется одним налогом, а также сдается исключительно декларация по выбранному режиму.

Заключение

Таким образом, счета-фактуры – это важные документы, которые должны создаваться всеми компаниями, работающими с обязательным расчетом НДС.

Они являются обязательными к заполнению, причем важно для этого пользоваться определенными требованиями и правилами. За отсутствие эти документов или непредставление их к нужному сроку, непременно назначаются меры наказания, представленные значительными штрафами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Когда выставляется счет-фактура и в каких случаях — требования к оформлению

Счет-фактура серьезный документ, который регламентирован обязательствами, прописанными действующим законодательством. В любой ситуации, при покупке или получении товара, услуги, клиент получает счет-фактуру, документ, подтверждающий сделку.

Требования к оформлению

Оформление и составление такого документа требует соблюдения всех нормативов и стандартов, собственно счет-фактура представляет собой документ поставщика с указанием реквизитов и данных.

Счету всегда должен присваиваться регистрационный номер обеих сторон, которые должны совпадать при проверке. Также обязательным является наличие даты совершения сделки.

1. Счет-фактура нужна, для того чтобы получить «минус» стоимости, по НДС

Документ всегда оформляется от имени собственника предоставителя услуг, на имя получателя. Всегда должны быть указаны реквизиты поставщика и покупателя.

Счет-фактура выписывается в 2-х копиях, при этом одна остается у клиента, а другая и поставщика. Каждое предприятие обязано вести открытый журнал регистрации счетов, в котором вписывать каждый полученный формуляр.

https://www.youtube.com/watch?v=nMnE7Ua-diw

Вся информация по выставленным и полученным счетам, должна быть в обязательном порядке отображена в отчетах, сформированных по НДС.

2. Общая стоимость

Стоимость счет-фактуры регламентируется по НДС, для этого документ должен быть предоставлен вовремя в налоговую инспекцию.

Все подобные документы по срокам сдачи предоставляются поквартально и могут быть отправлены по электронной почте, но только с мокрыми печатями и оригиналами подписей.

3. Ставка и сумма налогообложения

Счета предоставляются в налоговую службу для того чтобы исключить общую стоимость налогообложения. Для этого необходимо предоставить счет по НДС и умножить цену товара или услуги на общую регламентированную ставку – 18% или 10%, в зависимости от вида.

В связи с тем, что исключить сумму по НДС, по специальному режиму, ее необходимо вычитать каждый квартал и перечислять в бюджет:

- 18% – это общая сумма ставки.

- 10% – специальные разновидности товаров и услуг, к примеру, медикаменты и препараты, товары детского направления, некоторые виды продуктов.

- 0% – редко, очень индивидуальные ситуации.

Благодаря указанной сумме оплаты товара или услуги, можно по операциям четко рассчитать сумму вычета НДС, которая будет начислена поставщику. Такая сумма может быть указана в договоре, или оговорена, в качестве ежемесячной оплаты.

При этом стоит понимать, что при выборе определенного процента, расчетная ставка будет равняться:

Регламентируются некоторые ситуации, в которых организации не обременяются выплатой НДС и счет-фактурой, на общих основаниях, такие, как например, ЕНВД, УСН.

Это правило прописано в налоговом законодательстве.

Но всегда необходимо понимать, что при оформлении счет-фактуры поставщик и клиент берут на себя обязательство выплатить указанный в форме процента и указать сделку и налог в налоговой декларации.

Сроки выставления счет-фактуры

По общеустановленному регламенту, счет-фактура должна быть оформлена не позднее 5 дней с момента заключения сделки продажи.

Документы оформляются:

- С даты получения аванса как полной стоимости, так и выплатой частями.

- При передаче прав имущества или собственности.

- С моменты выполнения отгрузки товара.

Все подобные обязательств прописаны в действующем законе, а именно четко указан: 5 календарных дней. В случае если пятый день является нерабочим или праздничным, день окончании действия условий, будет считаться следующий за ним, рабочий день. Для того чтобы исключить подобные неурядицы, можно оформлять такие документы непосредственно в день отгрузки.

Существуют некоторые факты, подтверждающие то, что документ может быть сформирован еще до того, как непосредственно будет предоставлен или получен товар.

К таким характеристикам можно отнести:

- Документация организации поставщика не зависит от срока предоставления счета.

- Исключена ответственность и штрафы за несоблюдение прописанных сроков (редкие случаи).

Кто обязан выставлять счет-фактуру

Счет-фактура должна быть выставлена, в обязательном порядке, если поставщик или клиент являются:

- Налогоплательщиками.

- Деятельность организации ведется от имени собственника, который работает по НДС.

- Являются участниками товарищества доверительного управления, концессии и т. д.

- Импорт товара или через границу (выплата налогового платежа).

Все остальные прецеденты являются необязательными для оформления такого рода документов, но рекомендуемыми.

Подобные документы обязательны для оформления следующими юридическими лицами:

- Все, кто подлежат уплате налогов.

- Платят налоги по сумме аванса (частичного или полного).

- Те, кто предоставляют товары и услуги, лицам, имеющим иностранное гражданство.

- Арендаторы муниципальной собственности или покупатели государственного имущества.

Стоит отметить, что счет-фактура должна быть оформлена на всю предложенную продукцию, по результатам месяца, а позже по итогам квартала. Это, особенно относится к предприятиям, деятельность которых по отгрузке осуществляется ежемесячно или ежедневно.

Кто не обязан составлять счет-фактуру

Законодательно прописаны характеристики, которые ограничивают или полностью исключают необходимость в оформлении счет-фактуры.

Такой документ не должны оформлять:

- Те, кто не платят налог на добавочную стоимость.

- ИП, которые занимаются торговлей или предоставлением товаров, услуг в розницу.

- Организации, деятельность которых связана с направлением общественного питания.

- Предприятия, которые занимаются предоставлением товаров и услуг за безналичный расчет.

- Некоторые индивидуальные особенные операции банков или организаций, которые законодательно освобождены от уплаты налогов.

- Некоторые страховые компании.

- Пенсионные фонды.

Основные случаи выставлении счет-фактуры

К основным вариантам, в которых, обязана быть оформлена счет-фактуры – это случаи:

- Систематические отгрузки товара или предоставление услуг по предоставлению электричества, газооборота, нефтяной продукции;

- Предложение услуг связи;

- Деятельность направления общественного питания, которая происходит ежедневно, в многократных случаях.

Также, в таких случаях, документация оформляется не позднее 5 календарных дней, текущего месяца. Занесение в регистрационную книгу номера счета должно происходить исключительно в текущем месяце.

Все особенности договора обязаны быть прописаны в документах. В ситуациях, когда поставщик отгружает товар или предоставляет одному и тому же клиенту в течение месяца большое количество товаров, можно все оформить одним счетом.

Нюансы порядка выставления счет-фактуры

Счет-фактура может быть представлено лично, в письменном виде, либо послана, в электронном виде. Документация оформляется в специальной форме, которая регламентирована законодательством. Порядок и регламент предоставления документов посредствам электронной сети указаны в специальном параграфе закона и прописаны на сайте Министерства финансов.

Документы можно оформлять в электронном виде, исключительно по обоюдному согласию сторон и при этом, необходимо заранее предусмотреть тот факт, что у обеих организаций должны поддерживаться одинаковые или совместимые технические программы и возможности. Это обусловлено необходимостью проверки обработки счет-фактуры, в соответствующем порядке.

https://www.youtube.com/watch?v=zY_Ukq_sK2w

Закон никак не прописывает форму соглашения на применение электронного вида документации, поэтому, в качестве условного согласия можно использовать тактику делового поведения, это может быть, к примеру, устное согласие, либо условие, прописанное в договоре. Этот совет, в качестве одного из самого важного указан на официальном ресурсе Минфина, для последующего исключения недоразумений.

При этом даже такое соглашение не исключает возможность формировать счет-фактуру в письменном виде (таким образом, не потребуется дубликат или копия в письменном виде).

При оформлении счетов в электронном виде необходимо руководствоваться рекомендациями по выбору специальных операторов электронного документального оборота, перечень которых размещен на специальном портале в сети.

Ответственность за нарушение сроков выставления счет-фактуры

Для того чтобы исключить различные проблемы и недопонимания, необходимость решать проблемы в судебном порядке обеим сторонам договора необходимо знать некоторые особенности и рекомендации по оформлению счет-фактуры.

Стоит отчетливо понимать, что законодательно нет никаких штрафов или ответственности за несоблюдение строгих сроков предоставления счета. Но эта операция является обязательной, для того чтобы покупателем была использования возможности вычета НДС.

При этом если счет, был выдан заранее, этот факт никак не отразится на выполнении вычета НДС. Документ будет считаться активным, даже если был оформлен до предоставления товара или услуги. Все подобные характеристики прописаны в налоговом законодательстве.

При ситуации, когда дата, указанная на документах предшествует моменту отгрузки, это не является ошибкой или нарушением, согласно статьям кодекса и даже в арбитражном суде не будет причиной для отказа вычета.

Штраф может быть наложен налоговой службой, в случае если счета вовсе отсутствуют, или вовремя не предоставлены, нет соответствующих занесений в регистрационную книгу.

В случае если сроки предоставления счетов будут сдвинуты по определенному налоговому периоду, тем не менее, инспекторы налоговой службы могут наложить штраф.

Это может касаться ситуаций, когда документ был оформлен в конце текущего периода, а товар предоставлен в начале следующего – это чаще всего считается нарушением.

В такой ситуации штраф может составлять не менее 10 000 рублей, при таком же повторном нарушении сумма штрафа будет увеличен до 30 000 рублей.

Помимо этого, некоторые «нечистые на руку» предприниматели, используют ситуацию с невыставлением счетов для того чтобы впоследствии снижению суммы налоговой базы НДС.

В такой ситуации штраф будет равняться 20% от долга либо не менее 40 000 рублей.

Все суммы штрафов предусмотрены и прописаны в налоговом кодексе, в специальных статьях с которыми можно ознакомиться на официальных ресурсах.

Счет-фактура, нужна ли, выставление счет-фактура по НДС, заполнение журнала учета, корректировочный счет-фактура

Счет-фактура — документ, дающий право на применение вычетов по НДС. Если вы не являетесь плательщиком НДС, можно не выписывать счет-фактуру, однако это возможно только в том случае, если вторая сторона сделки также не нуждается в счете-фактуре.

- Нужна ли счет-фактура?

- Счет-фактура по НДС

- Выставление счет-фактуры

- Журнал учета счетов-фактур

- Заполнение счет-фактуры

- Корректировочный счет-фактура

Нужна ли счет-фактура?

Этот документ нужен для подтверждения права на вычет по НДС. Покупатель, плательщик НДС, нуждается в оформлении счета-фактуры, так как именно этот документ дает покупателю право на применение вычета по НДС.

При этом нужно понимать, что само по себе оформление счета-фактуры не подтверждает факт передачи товаров или услуг: для подтверждения используется либо акт приема-передачи работ (имущественных прав, услуг), либо товарная накладная. Что касается самого счета-фактуры, то налоговым и бухгалтерским кодексом он не признается первичным документом.

Счет-фактура по НДС необходим для учета хозяйственных операций, связанных со сделками купли-продажи товаров, оказанием услуг. В документе указываются:

- сумма НДС;

- сумма проводимой сделки;

- информация о наименовании предмета договора;

- информация о стоимости за единицу продукции;

- измерители.

При поступлении счета-фактуры бухгалтер отражает операцию в учете и регистрирует счет-фактуру в журнале покупок. При продаже выставленный счет-фактура регистрируется в журнале продаж.

Выставление счет-фактуры

В соответствии с НК РФ п.3, ст.168 при реализации товаров (услуг, работ) налогоплательщик НДС обязан выставить покупателю счет-фактуру в срок не позже пяти со дня отгрузки товара.

https://www.youtube.com/watch?v=dtBajTQSSHE

При выставлении счетов-фактур необходимо принимать во внимание некоторые нюансы.

Например, в случае непрерывного отпуска продукции, транспортировки одним и тем же покупателям газа, нефти, электроэнергии, при оказании банковских услуг, услуг электросвязи, при ежедневной реализации одному покупателю скоропортящихся продуктов питания допускается составление счетов-фактур в соответствии с условиями договора поставки. В вышеперечисленных случаях возможно выставление счетов-фактур одновременно с платежными документами, но не позднее пятого числа месяца, следующего за истекшим, и не реже раза в месяц.

Все полученные и выписанные счета-фактуры вносятся в специальные журналы, которые должны вести и покупатели, и поставщики.

В октябре 2014 года была утверждена новая форма журнала. Теперь журнал учета ведется также теми, кто не платит НДС в случае получения или выставления счетов-фактур в рамках договоров комиссии, агентских договоров. При этом нет необходимости отражать в журнале операции, не облагаемые НДС, тем более, что на такие операции с 1 января 2014 года и сами счета-фактуры не составляются.

С 2015 года журналы учета счетов-фактур посредникам нужно будет также дублировать в электронном варианте, так как они обязаны ежеквартально пересылать журналы в ИФНС по электронному каналу связи.

Заполнение счет-фактуры

Все требования, которые предъявляются к заполнению счета-фактуры, можно найти в НК, ст. 169. Документ может оформляться как в электронном виде, так и на бумажном носителе. В первом случае необходимо позаботиться о создании копии в бумажном виде со всеми штампами и подписями, так как налоговые инспекторы при проверке требуют именно бумажный документ.

В соответствии с требованиями законодательства РФ, документ должен включать в себя:

- информацию о поставщике и покупателе;

- дату составления;

- порядковый номер;

- количество и наименование товара;

- цену;

- налоговую ставку;

- сумму НДС.

Если речь идет о счете-фактуре при сделке с иностранными компаниями, необходимо также указывать страну-изготовителя товара, номер таможенной декларации.

Понятие «корректировочный счет-фактура» появился благодаря изменениям в ст. 168, 169 НК РФ. Оформляется корректировочный счет-фактура при предоставлении скидок с цены товара по прошлым отгрузкам; при уценке товара, отгруженного покупателю и оказавшегося с дефектами; при увеличении цены на продукт в соответствии с условиями договора, при увеличении или уменьшении стоимости работ или услуг.