Как создать Счет-фактуру онлайн? Попробуйте сервис Выставить-счет.рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

- Что такое Счет-фактура?

- Счет-фактура от 1 октября 2021 г

- Счет-фактура от 1 июля 2021 г

- Альбомный или книжный формат Счета-фактуры

- Рекомендации по заполнению Счета-фактуры

- Правила заполнения Счета-фактуры

- Верхняя часть Счета-фактуры (шапка)

- Список товаров и услуг в Счете-фактуре

- Нижняя часть Счета-фактуры (подвал)

- Счет-фактура «Без НДС»

- Место печати в Счете-фактуре

- Вопросы по Счету-фактуре

- Оформляем счёт-фактуру правильно

- Зачем нужен счёт-фактура

- Различие счёта-фактуры и товарной накладной

- Срок выставления документа

- Обязательные элементы документа

- Сводный счёт-фактура

- Оформление СФ при частичном принятии товара

- Кто подписывает документ

- Пример оформления документа при продаже товара

- Пример оформления документа при аренде помещения

- Изменения в счетах-фактурах с 1 января 2021 года

- Новые счета-фактуры с 1 января 2021 года: образец заполнения >>

- Инструкция по заполнению счета-фактуры 2021

- Идентификатор государственного контракта в счетах-фактурах: образец

- Кто подписывает счет-фактуру?

- Счет-фактура 2021 : бесплатно скачать образец заполнения

- Срок выставления счета-фактуры

- Печать на счете-фактуре: ставится или нет?

- С какого числа действуют новые счета-фактуры?

- Какой срок хранения накладных и счетов-фактур актуален в 2021 году?

- Код 796 в счете-фактуре: что это?

- Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

- Номер ГТД в счете-фактуре: что это такое?

- Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

- Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

- Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2021 году?

- Заполнение счета-фактуры за несколько минут

- Счет-фактура. Заполняем без ошибок. Формируем в 1С

- Что такое счет-фактура. Зачем он нужен

- Обязательные реквизиты счета-фактуры

- Непростительные ошибки в счетах-фактурах

- Авансовый счет-фактура

- Особенности корректировочного счета-фактуры

- Как провести счет-фактуру в 1С

- Счет-фактура на реализацию в 1С8.3

- Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

- Договор

- Счёт

- Платёжные документы

- Товарная накладная (N ТОРГ-12)

- Акт об оказании услуг

- Счёт-фактура

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Счет-фактура от 1 октября 2021 г

Бланк Счета-фактуры с 01.10.2021 г. изменился, добавлена новая колонка «Код вида товара».

Счет-фактура от 1 июля 2021 г

Бланк Счета-фактуры с 01.07.2021 г. изменился, добавлена новая строка «Идентификатор государственного контракта, договора (соглашения)».

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Рекомендации по заполнению Счета-фактуры

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

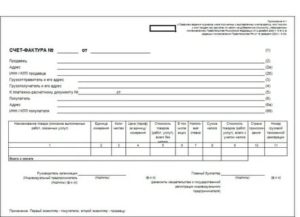

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставитсяпрочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. Приотсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

https://www.youtube.com/watch?v=sHeBjH5ySUw

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно.

Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения.

Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Оформляем счёт-фактуру правильно

Осуществление предпринимательской деятельности осложняется созданием внушительного количества документов. Однако среди них есть те, оформлять которые необходимо и для учёта хозяйственных операций, и для составления налоговой отчётности — это счета-фактуры. Каждый бизнесмен должен чётко уяснить, для каких целей они применяются, как их правильно составить и когда не нужно этого делать.

Зачем нужен счёт-фактура

Счёт-фактура (СФ) считается бухгалтерским документом, эксперты утверждают, что для налогового учёта его можно рассматривать как первичный документ, а для бухгалтерии — нет, поскольку он составляется на основе других документов. Оформляется СФ на каждую операцию, по нему покупатель получает поставленный продавцом товар или услугу. Если получена предоплата, то выписывается СФ на сумму авансового платежа.

Документ широко используется налогоплательщиками: по нему покупатель претендует на налоговые вычеты в сумму НДС, уплаченной при расчёте за товар. Оформляя его, продавец подтверждает право покупателя на получение указанных вычетов.

Но не только продавцы и покупатели используют СФ, также его применяют посредники, комиссионеры или агенты. Оформляют СФ экспедиторы, застройщики.

Счёт-фактура не всегда необходим. Вот случаи, когда его не используют:

- Продавец и покупатель не уплачивают НДС (специальные режимы налогообложения или ст. 145 НК РФ).

- Продавец поставляет товар своему сотруднику безвозмездно.

- Покупатель является физическим лицом и приобретает товары для последующей продажи.

- Сделка не облагается НДС (ст. 149 НК РФ).

Различие счёта-фактуры и товарной накладной

Чем же отличается счёт-фактура от товарной накладной? Товарная накладная подтверждает факт передачи товара продавцом покупателю и подписывается обеими сторонами. А счёт-фактура аккумулирует сумму налоговых вычетов, подписывается продавцом и не является подтверждением передачи товара покупателю.

Срок выставления документа

Продавцу следует оформить и передать покупателю документ в течение 5 дней с момента исполнения условий сделки (отгрузки товара, оказания услуг, по окончании работ) или после получения предоплаты.

https://www.youtube.com/watch?v=b-3zATCaJ2g

Бланк документа можно скачать здесь. Счёт-фактура состоит из тринадцати строк и одиннадцати граф в таблице. Рассмотрим обязательные элементы СФ.

Обязательные элементы документа

Счёт-фактура состоит из информационного блока о сторонах сделки и таблицы с данными о предмете сделки. Информационный блок включает восемь строк:

- Порядковый номер и дата составления документа (строка 1), номер проставляется в соответствии с хронологией выдачи счетов налогоплательщиком.

- Номер и дата внесения изменений, если делались изменения (срока 1а).

- Наименование продавца (строка 2), юридический адрес для продавца — юридического лица или место жительства, если продавец ИП (в строке 2а), индивидуальный номер налогоплательщика в налоговой инспекции (строка 2б).

- Грузоотправитель и его почтовый адрес (строка 3).

- Грузополучатель и его почтовый адрес (строка 4).

- Покупатель (строка 6) и его юридический адрес для юридического лица или место жительства (покупатель ИП) (строка 6а), его номер в налоговой (строка 6б).

- Номер и дата расчётно-платёжного документа, к которому составлен счёт-фактура. Если этот счёт-фактура составляется на полученный аванс, то в строке 5 ставится прочерк. Если получены авансовые или иные платежи за поставляемый в будущем товар, то указывается документ, к которому прилагается этот счёт-фактура.

- Валюта (в строке 7), код валюты должен быть единым для всех перечисленных в документе товаров, узнать код любого вида валюты можно здесь.

- Идентификатор государственного контракта (строка 8) указывается в том случае, если оформляется поставка по госконтракту.

Красным цветом обозначены нововведения, вступившие в силу с октября 2021 года: номер госконтракта, код товара по ТН ВЭД, подпись уполномоченного лица

Перейдём к таблице, которая содержит 11 граф, полностью описывающих предмет сделки — работу, услугу или товар.

- Первая графа предназначена для записи названия товара. В таблице появилась дополнительная графа 1а, в ней указывается код товара. Узнать его можно по общероссийскому классификатору ТН-ВЭД Товарная номенклатура внешнеэкономической деятельности. Этот столбец заполняют, если товар вывозится с территории РФ на территорию Евразийского экономического союза, в других случаях здесь ставят прочерк.

- В графах 2 и 2а вносят единицу измерения (код и обозначение) по общероссийскому классификатору единиц измерения (ОК 015–94 (МК 00–97)).

- В третьей графе отмечают объём товара в указанных единицах (если показатель отсутствует, то ставят прочерк).

- В четвёртой графе фиксируют тариф за единицу.

- В пятой графе записывается общая стоимость поставленных товаров (оказанных услуг или работ).

- В шестой графе фиксируется сумма акцизных сборов, если товар не подакцизный — ставят прочерк.

- Седьмая графа — налоговая ставка. Для операций, перечисленных в ст. 168 пп. 5 НК РФ, записывается «без НДС».

- Восьмая графа — сумма налога на добавленную стоимость.

- Девятая графа — общая стоимость поставляемых товаров (оказанных услуг или работ) по выставляемому СФ.

- В графах 10 и 10а указывают страну происхождения и её код по классификатору ОК (МК(ИСО 3166) 004–97) 025–2001, если товар произведён на территории другой страны.

- В одиннадцатую графу записывают номер таможенной декларации для товаров, произведённых не на территории России.

Счета-фактуры должны заполняться разборчиво, без исправлений или помарок

Если продавец применяет УСН, тогда он не должен выдавать СФ, так как, по сути, не уплачивает налог на добавленную стоимость. Однако часто бывает, что покупателю счёт-фактура необходим, и он настаивает на его получении.

Разрешением вопроса может стать выписка бумаги с формулировкой «без НДС», но нужно понимать различие между «без НДС» и «0% НДС», так как выставление счёта-фактуры с НДС влечёт обязательство продавца отчитываться перед налоговой инспекцией за обозначенную сумму НДС (пусть даже и нулевую), а это лишние хлопоты.

Сводный счёт-фактура

В комиссионных, агентских сделках может применяться сводный СФ. Это нововведение появилось в 2015 году.

Например, продающий посредник (агент или комиссионер) отгружает товары (или оказывает услуги) нескольким покупателям, подобная операция может быть оформлена одним документом, сводным СФ.

И наоборот, покупающий посредник (агент или комиссионер) приобретает для заказчика товары (услуги) от нескольких продавцов, и такая операция также может оформляться единым сводным счётом-фактурой.

Оформление СФ при частичном принятии товара

Частичное принятие товара подразумевает изменение стоимости поставляемых товаров, то есть требуется составлять корректировочный счёт-фактуру.

Если товар принимается частично, то продавец готовит корректировочный счёт-фактуру на новую сумму с учётом недопоставленных товаров в течение 5 дней со дня подписания соглашения об изменении стоимости поставки.

Потом регистрирует его в книге продаж и журнале учёта счетов-фактур. Покупатель учитывает в книге покупок первый счёт-фактуру с учётом уменьшения суммы.

Кто подписывает документ

Свою подпись на СФ ставят первые лица компании, директор и бухгалтер. Визирование документа допустимо и доверенным лицом, при этом право подписи доверенным лицом должно подтверждаться внутренним приказом о закреплении полномочий или выданной доверенности.

В нормативных документах нет обязательного условия заверять документ печатью организации. Но, возможно, имеет смысл установить подобную обязанность при оформлении СФ на нескольких страницах доверенным лицом.

Важно сделать это заранее, чтобы не доставлять неудобств покупателю.

https://www.youtube.com/watch?v=IFb2z0M6KUM

Право подписи счёта-фактуры закрепляется внутренними распоряжениями (приказами)

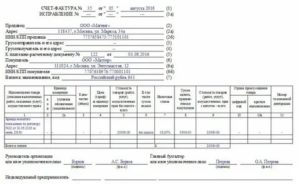

Пример оформления документа при продаже товара

Предположим, что продавец ИП И.С. Иванов продал товар, облагаемый НДС. Следовательно, он должен выдать покупателю счёт-фактуру. Для его оформления понадобятся такие сведения:

- Ф. И. О.

- Юридический адрес — 770055 г. Москва, пер. Урукова, дом 12, корпус 1, квартира 22.

- Фактический адрес — 428000 г. Чебоксары, ул. Мира, до 25, квартира 1.

- Данные о платёжно-расчётном документе — №599 от 04.07.2021.

- Реквизиты покупателя — компании ООО «Рога и копыта».

Предметом сделки является продажа монитора Samsung X90. Так как товар произведён вне таможенной зоны Российской Федерации (имеется регистрационный номер таможенной декларации и указан код страны происхождения 646 — Руанда), в графе 1а указывается код по товарной номенклатуре.

Обращаясь к ТН ВЭД, выясняем, что код товара — 8528599000. Мониторы считаются в штуках, код 796. Продаётся монитор в количестве одной штуки, тариф за единицу 4 237,49 рубля. Стоимость товара 4 237,49 руб., товар не облагается акцизными сборами, сумма налога равна 762,71 руб.

, общая стоимость равна 5 000,00 руб.

Счёт-фактура подтверждает реализацию компьютерной техники (монитора): страна-производитель острова Теркс и Кайкос (796), номер таможенной декларации 25252213213

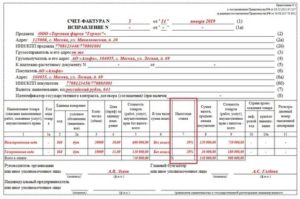

Пример оформления документа при аренде помещения

Юридическое лицо ООО «Ветер», адрес: 118347 г. Москва, ул. Красная сосна, дом 5, сдаёт в аренду нежилое помещение компании ООО «Полёт» (111024, г. Москва, ш. Энтузиастов, дом 4). Документ составлен к платёжно — расчётному документу №131 от 08.10.2015.

Изменения в счетах-фактурах с 1 января 2021 года

Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 января 2021 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

Новые счета-фактуры с 1 января 2021 года: образец заполнения >>

В документе — несколько изменений.

- В графе 7 «Налоговая ставка» нужно указывать новые значения:

- вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

- В названии строки добавили надпись «При наличии»;

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

- С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

- В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

- В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

- C 1 октября 2021 года в счете-фактуре есть новое поле, в котором может поставить подпись уполномоченное лицо предпринимателя. Подробнее >>

Что писать в полях документа — подробно расскажем ниже.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Инструкция по заполнению счета-фактуры 2021

Заполнение строковой части

Строка 1

Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию.

Обратите внимание, что с 1 октября 2021 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения.

Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

https://www.youtube.com/watch?v=i9hRlFEEyVs

Строки 2, 2а и 2б

Название, адрес, ИНН и КПП продавца. Будьте внимательны! Адрес с 1 октября 2021 года указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений (которые допустимы в учредительных документах). Нарушение этого правила может стать основанием для лишения вычета.

Строка 3

Информация об отправителе груза. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставьте прочерк. Если продавец и есть отправитель груза — пишите в этой строке «Он же».

Строка 4

Информация о получателе груза. Грузополучатель и его адрес в счете-фактуре указываются только при продаже товаров. Если выставляете документ на услуги, работы, имущественные права — ставьте прочерк.

Строка 5

Номер платежного поручения — если была предоплата (то есть счет-фактура составляется на аванс). Если нет — ставьте прочерк. Также прочерк ставится, если предоплата была сделана в день отгрузки.

Строка 6

Название, адрес (с 1 октября — строго по ЕГРЮЛ, без сокращений), ИНН и КПП покупателя.

Строка 7

Валюта и ее код. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

Строка 8

Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2021, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2021 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код.

Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе.

Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Идентификатор государственного контракта в счетах-фактурах: образец

Заполнение табличной части счета-фактуры

Графа 1

Наименование товара или описание работ, услуг, переданных прав.

Графа 1а

Здесь в счете-фактуре с 01.10.2021 указывается код вида товара. Это касается только той продукции, которая вывозится в страны ЕАЭС.

Если вам нужно указать в счете-фактуре код вида товара, выберите его из справочника ТН ВЭД. Если не нужно — поставьте прочерк.

Графа 2

Код единицы измерения. В счете-фактуре указывается в соответствии с общероссийским классификатором ОКЕИ. Коды в нем находятся в разделах 1 и 2.

Графа 2а

Национальное условное обозначение единицы измерения. Например, «упак». Проверить или узнать это обозначение тоже можно по ОКЕИ.

Графа 3

Количество или объем товаров, работ или услуг. Если их невозможно определить — ставится прочерк.

Графа 4

Цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк.

Графа 5

Стоимость товаров, работ, услуг. Указывается без учета налога.

Графа 6

Сумма акциза. Если вы продаете неподакцизные товары — прочерк ставить нельзя. В этом случае пишите здесь «Без акциза».

Графа 7

Налоговая ставка.

Графа 8

Сумма налога в рублях и копейках — полная, без округления.

Графа 9

Стоимость всего количества или объема товара с учетом суммы налога.

Графы 10 и 10а

Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование.

Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется.

В этом случае ставьте прочерк, как и в следующей колонке.

https://www.youtube.com/watch?v=C0OJT9W2mKI

Графа 11

Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2021 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

Кто подписывает счет-фактуру?

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель.

Но сделать это могут и другие сотрудники — те, которые в соответствии с доверенностью и распоряжением руководителя получают такие полномочия.

С 1 октября в счете-фактуре появилось новое поле для подписи — в нем может подписаться вместо предпринимателя уполномоченное лицо. А поля для подписей представителей руководителя и главного бухгалтера были в документе и раньше.

Счет-фактура 2021 : бесплатно скачать образец заполнения

Вот как выглядит заполненная новая форма счета-фактуры:

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2021 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа.

Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие.

Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

20-значный идентификатор государственного контракта можно найти в самом договоре или на сайте Единой информационной системы в сфере закупок.

Печать на счете-фактуре: ставится или нет?

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, то можете поставить. Тогда печать будет служить дополнительным реквизитом.

С какого числа действуют новые счета-фактуры?

Новая форма счета-фактуры применяется с 1 января 2021 года.

Какой срок хранения накладных и счетов-фактур актуален в 2021 году?

Товарные накладные нужно хранить минимум пять лет (по правилам хранения первичных документов). А счета-фактуры хранятся четыре года.

Код 796 в счете-фактуре: что это?

796 — код штуки (как единицы измерения товара) согласно ОКЕИ. Будьте внимательны! Он отличается от кода изделия (657) и упаковки (778).

Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

В ОКЕИ предусмотрены отдельные коды для дюжины, ста, тысячи и т.д. При необходимости вы можете уточнить их в онлайн-версии справочника.

Номер ГТД в счете-фактуре: что это такое?

ГТД — это грузовая таможенная декларация. Ее регистрационный номер — обязательный для счета-фактуры реквизит. Однако он указывается только в случае отгрузки импортных товаров или выпуска продукции внутреннего потребления после окончания действия процедуры свободной таможенной зоны в ОЭЗ Калининграда с 1 октября 2021.

Реквизит указывается в графе 11 счета-фактуры. С 1 октября 2021 она называется «Регистрационный номер таможенной декларации».

Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

Закон (ст. 169 Налогового кодекса РФ) не определяет, какой адрес грузополучателя должен быть указан в счете-фактуре: юридический, фактический, адрес склада. Вы можете указать наименование получателя груза по учредительным документам и его почтовый адрес, в том числе в тех случаях, когда товар предназначается для нескольких торговых точек покупателя — вместо адреса конкретной точки.

Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

Счет-фактура выставляется в течение 5 календарных дней со дня отгрузки или получения предоплаты.

Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2021 году?

Налоговый кодекс РФ в 2021 году не предполагает ответственности за нумерацию счетов-фактур не по порядку. Штраф возможен только тогда, когда документ вообще не был выставлен.

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур

Счет-фактура. Заполняем без ошибок. Формируем в 1С

Темой нашей сегодняшней статьи будет рассмотрение такого документа, как счет-фактура, а именно, что это такое, для чего он нужен, как правильно заполнить, как провести счет-фактуру в 1с, виды счетов-фактур, когда и какие счета-фактуры выставлять.

Начнем с определения счета- фактуры и его важности для компаний.

Что такое счет-фактура. Зачем он нужен

По правилам ст.168 и ст. 169 НК РФ счет-фактура – это основной документ для целей правильного исчисления и уплаты НДС. Т.е. при реализации товаров, работ, услуг, имущественных прав, продавец должен подтвердить начисление НДС посредством счета-фактуры.

Аналогичным образом покупатель может принять к вычету НДС, исключительно на основании этого документа.

Отсюда следует, что счет-фактура используется для налогового контроля, поэтому крайне важно безошибочно заполнить сей документ, чтобы впоследствии избежать конфликтов с работниками налоговой инспекции.

Обязательные реквизиты счета-фактуры

Итак, для формирования счета-фактуры постановлением №1137 предусмотрена типовая форма. В п.5 ст. 169 НК РФ упомянуты обязательные для заполнения реквизиты:

- Номер и дата счета-фактуры.

- Реквизиты продавца и покупателя: название, адрес, ИНН.

- Наименование и адрес грузоотправителя и грузополучателя.

- При условии получения аванса в счет предстоящих поставок — номер платежного поручения.

- Валюта документа.

- Наименование товаров (работ, услуг), количество, а также единица измерения и стоимость единицы.

- Общая стоимость товара без учета налогов, сумма акциза, налоговая ставка, сумма НДС, конечная стоимость товара с налогами.

- Страна происхождения и номер ГТД, при ввозе товаров на территорию РФ.

- Подписи руководителя, главного бухгалтера или других, имеющих на это право, лиц.

В принципе, при необходимости, в существующую форму счета-фактуры можно вносить дополнения, главное, чтобы вышеперечисленные реквизиты остались.

Пример правильного оформления счета-фактуры!

Один немаловажный момент! Инспекторы могут обратить любую неточность в счете-фактуре против компании, т.е. отказать в вычете НДС. Поэтому, чтобы минимизировать риск отказа, важно знать существенность допущенных в счетах-фактурах ошибок.

Непростительные ошибки в счетах-фактурах

♦ Ошибка 1. Очень часто бухгалтеры неверно указывают наименование компании-продавца или покупателя. Например, правильное название: «Консультация+», наименование с ошибкой: «Консультация».

Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах. Аналогичные ошибки допускаются в написании адреса и ИНН.

Все они препятствуют идентификации продавца или покупателя.

♦ Ошибка 2. Указывается только наименование товара без артикулов или иных дополнительных характеристик, с помощью которых можно идентифицировать товар.

Например, наименование товара «стекло осветленное» имеет различия по артикулам и размерам, если в документе указать несколько товаров только с одним и тем же названием, допустим «стекло», то такая ошибка, приведет к невозможности определения, какой именно товар был приобретен.

♦ Ошибка 3. Арифметические ошибки в расчете стоимости товаров также недопустимы.

♦ Ошибка 4. Если компания занимается продажей товара, облагаемого по разным ставкам НДС, то бухгалтеру следует быть крайне внимательным, т.к. указание неверной ставки НДС повлечет за собой отказ в вычете.

♦ Ошибка 5. Нередко бухгалтеры или менеджеры, выписывающие счета-фактуры указывают верную ставку НДС, но при перемножении суммы без НДС на указанную ставку, получается неправильный показатель, не позволяющий определить сумму налога.

♦ Ошибка 6. В документе не прописано наименование валюты или указан ошибочный код валюты;

Ошибки, не мешающие правильному пониманию сути обязательных реквизитов счета-фактуры, не являются существенными, и не влияют на вычет НДС.

Авансовый счет-фактура

Т.к. выписать счет-фактуру следует в течение 5 дней с момента наиболее раннего из событий: реализации или предварительной оплаты в счет предстоящих поставок, то при поступлении авансового платежа выписывается авансовый счет-фактура.

Его следует заполнять по той же форме, и тем же правилам, что и счет-фактуру на реализацию. (Постановление №1137).Особое внимание стоит уделить строке 5 документа, где указывается номер и дата платежного поручения.

Этот реквизит является обязательным.

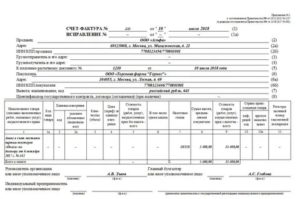

Особенности корректировочного счета-фактуры

Если покупатель и продавец письменно договорились об изменении стоимости товаров по причине корректировки цены или количества товаров, объема услуг и работ, то в таком случае продавец выписывает корректировочный счет-фактуру.

Его особенность – это обязательное указание номера и даты корректировки, исходных данных, а также новых сведений о количестве и цене, стоимости без НДС, общей стоимости с налогом, и, конечно же, изменения величины самого налога.

Как провести счет-фактуру в 1С

Давайте посмотрим, как сделать счет-фактуру в 1С 8.3.

Счет-фактура на реализацию в 1С8.3

Прежде, чем выписать счет-фактуру на реализацию, создаем непосредственно документ реализации.

Для этого в разделе «Покупки и продажи» выбираем раздел «Покупки и продажи»

Переходим в подраздел «Реализация (акты, накладные)»

Открываем список документов «Реализация товаров и услуг». В нем при помощи кнопки «Создать» вводим новый документ.

https://www.youtube.com/watch?v=1zmFDqQjNX0

Заполняем все поля открытого документа.

- Вид операции – «Продажа, комиссия»

- Поле «Организация» заполняется автоматически.

- «Контрагента» (покупателя) выбираем либо из справочника «Покупатели», либо вводим нового, если его еще нет в базе.

- Записываем номер договора. В данном случае видом договора будет договор с покупателем.

- Далее выбираем «Склад», с которого отгружаем товар.

- Затем идет поле «зачет аванса». По умолчанию в программе стоит значение «автоматически». Я советую его оставить, т.к. при такой настройке программа будет автоматически анализировать наличие аванса по данному покупателю, что, несомненно, более удобно для учета.

- Если Вы откроете ссылку, расположенную чуть ниже, то в ней можно отрегулировать тип цен и НДС. Точнее способ его включения в цену — « в сумме» или «сверху».

- И, наконец, заполняем табличную часть.

- Заполненный документ сохраняем, проводим кнопкой «провести»

В левом нижнем углу документа есть кнопка «выписать счет-фактуру».

Нажимаем ее, и документ формируется сам. Проверяем его. По умолчанию формируется счет-фактура на реализацию, т.к. документом-основанием является «реализация товаров, услуг…», ставим дату и проводим документ.

Проверить правильность отражения операции на счетах бухгалтерского учета можно через документ «Реализация товаров, услуг…». В верхней панели документа нажимаем кнопку «ДтКт»

Смотрим проводки…

Проводка Дт 90.02.1 Кт 41.01 отражает списание товаров по себестоимости.

Дт 62.01 Кт 90.01.1 – это реализация товаров по продажной стоимости, включая НДС.

Дт 90.03 Кт 68.02 – начисленная сумма НДС. Эта проводка формируется при выставлении счета-фактуры.

Таким образом мы сформировали счет-фактуру на реализацию в 1С 8.3.

Если статья помогла Вам, но вы хотите большего, тогда курс «Практика заполнения декларации по НДС и налогу на прибыль + 1С8.3» для Вас.

Уникальное обучение курса, максимально приближенное к работе в реальной компании, ориентировано на формирование у слушателей практических навыков в расчете налогов, заполнении и формировании счетов-фактур, книг покупок и продаж, составлению деклараций с использованием программы 1С Бухгалтерия.

Первичные документы ► договор, счет, накладная, счет-фактура, акт — Эльба

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

Статья «Как обманывают в договорах»

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная —документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

Эльба возьмёт бухгалтерию на себя. Сервис подготовит отчётность и отправит её через интернет. Рассчитает налоги, уменьшит на взносы — и вы получите готовые платёжки для оплаты.

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

https://www.youtube.com/watch?v=MDvzwXq1TM0

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Шаблон договора об оказании услуг

Шаблон договора подряда

Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование, кассовый и товарный чеки, бланк строгой отчётности.

Когда вы получаете оплату через банк безналичным платежом, не нужно выдавать документ об оплате. У клиента остаётся платёжное поручение. Этим документом он может подтвердить, что перечислил денежные средства по вашим реквизитам.

При оплате наличными, картой и электронными средствами платежа вы должны выдать покупателю кассовый чек, товарный чек или бланк строгой отчётности. Что выбрать, зависит от системы налогообложения и того, чем вы занимаетесь.

Кассовый чек печатают с помощью кассовой техники. Её обязаны применять все, кто принимает оплату наличными, картой, электронными средствами платежа. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Для предпринимателей на ЕНВД и патенте действует отсрочка, и они пока могут работать без кассы. Подробнее читайте в статье «Как использовать кассовую технику».

Товарный чек выдают ИП и ООО на ЕНВД и патенте по просьбе покупателя. Он заменяет кассовый чек, но только до 1 июля 2021 года, а для общепита и розницы с сотрудниками — до 1 июля 2021 года. Потом понадобится касса.

Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Бланк строгой отчётности выдают те, кто оказывает услуги физическим лицам. Он заменяет кассовый чек, но только до 1 июля 2021 года, а для общепита с сотрудниками — до 1 июля 2021 года. Бланки нужно печатать в типографии или через специальный сервис. Просто распечатать их дома на принтере не получится. Подробнее о БСО читайте в статье.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

Шаблон накладной

В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

https://www.youtube.com/watch?v=PWOBiJKKXC0

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Статья актуальна на 11.03.2021