Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Пенсионный фонд РФ каждый месяц «откусывает» у работников с официальным трудоустройством (точнее, у их работодателей) приличный кусок заработной платы. Именно на эти деньги обеспечиваются выплаты пенсионерам сегодняшнего дня, и в будущем за счет этих взносов будут жить новые пенсионеры. Но сколько конкретно мы платим в ПФР? И из чего состоит пенсионный взнос? Давайте разбираться.

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

- Кто отчисляет взносы в пенсионный фонд?

- Можно ли не платить обязательный пенсионный взнос?

- С каких доходов не надо платить налог?

- Так сколько мы все-таки платим в ПФР?

- Из чего состоит взнос в ПФР?

- Все ли платят одинаковый налог на пенсию?

- Индексация пенсионных накоплений

- Куда лучше отчислять деньги – в ПФР или НПФ?

- Накопительная часть пенсии в ПФР

- Преимущества НПФ перед ПФР

- Сколько налогов платит работодатель за работника в 2021 году?

- Роль налоговых агентов

- Уменьшение налога

- Взносы в фонды

- Налоги с ФОТ сотрудников

- Обязательные отчисления ИП в 2021 году

- Сколько нужно платить за одного сотрудника в месяц?

- Опасная экономия

- Заключение договоров ГПХ

- Оформление сотрудников как ИП

- «Перевод» сотрудников в самозанятые

- Отчисления в Пенсионный Фонд — сколько снимают с зарплаты

- Сколько от зарплаты идет в Пенсионный Фонд

- Как делятся отчисления в Пенсионный Фонд с зарплаты

- Как проводятся отчисления в Пенсионный Фонд от зарплаты

- Как проверить, делает ли работодатель отчисления

- Проблемы при отслеживании информации

- Страховые взносы за работников в 2021 году

- Тарифы страховых взносов за работников в 2021 году

- Общие тарифы для страховых взносов в 2021 году

- Пониженные тарифы для страховых взносов в 2021 году

- Дополнительные тарифы для страховых взносов в 2021 году

- Порядок и сроки уплаты страховых взносов

- Отчетность по страховым взносам

- Сколько налогов платит работодатель за работника

- Что такое НДФЛ

- Страховые взносы за работников

- Почему взносы за работников называют налогами

- Во сколько обходится работник работодателю

- Итоги

Кто отчисляет взносы в пенсионный фонд?

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Если человек является индивидуальным предпринимателем, то и налоги он за себя должен платить самостоятельно. Для этого он обязан будет подать декларацию и перечислить деньги в ПФР в определенный срок. В общем, сам себе работодатель с соответствующими обязанностями.

Также любой человек может делать добровольные взносы в ПФР. Такие отчисления учитываются в счет накопительной части. Это может помочь немного увеличить пенсию или добавить себе стажа, если, например, вы работаете заграницей, но жить после выхода на пенсию планируете в России.

Размер добровольных взносов не ограничен – можно сколько угодно перечислять деньги в ПФР. Такой взнос можно перечислять и через работодателя, чтобы он сам отправлял дополнительные средства, вычитая их из заработной платы сотрудника.

Можно ли не платить обязательный пенсионный взнос?

Нет, нельзя. Вообще считается, что человек по своей воле перечисляет деньги на пенсию через работодателя. Только по факту работника никто не спрашивает. Деньги отчисляет работодатель без участия сотрудника. И официально отказаться от уплаты денег в Пенсионный фонд нельзя. Можно не платить только добровольные взносы, которые как бы никто делать и не обязан.

Никаких отчислений не происходит только в том случае, если ваш работодатель оформил вас «в черную» или «в серую». Но вы в любом случае не увидите этих денег – работодатель, вероятнее всего, не станет поднимать вам зарплату, если вы решите избавить его от налоговых отчислений за вас, а просто оставит эти деньги себе.

С каких доходов не надо платить налог?

Важно помнить, что далеко не с каждого дохода граждане вынуждены платить взносы в Пенсионный фонд РФ. Некоторые статьи попадают в исключения, и за неотчисление взносов в казну по ним не наказывают. Можно не платить налог за:

- пособие по безработице;

- декретные деньги;

- выходное пособие по увольнению или выходу на пенсию;

- компенсации разного рода, в том числе за неиспользованный отпуск.

Естественно, нужно разбираться в каждом отдельном случае, попадает ли конкретный доход под налогообложение. Хотя бы ради спокойствия и уверенности.

Кстати, часть налогов можно вернуть в виде налогового вычета. Он положен тем, кто оплачивал обучение детей, услуги врачей или покупал недвижимость.

Но только при условии, что человек исправно платил налоги с заработной платы. И сумма налогов при этом набежала приличная.

При этом размер налогового вычета не может превышать сумму уплаченных налогов и быть выше определенного лимита. Сейчас этот лимит держится на уровне 260 тысяч рублей.

Так сколько мы все-таки платим в ПФР?

Стандартный взнос в пенсионный фонд России составляет 22% с каждой заработной платы. Однако в зависимости от некоторых условий и ситуаций размер его может меняться. Некоторые работодатели могут платить меньше, а другие обязаны перечислять больше денег за каждого сотрудника.

Из чего состоит взнос в ПФР?

Каждый месяц деньги отчисляет работодатель, сам работник их не видит и не может получить никаким образом. Даже если устроится работать без договора. При этом взнос за сотрудника делится на две части:

- страховая – 16%;

- накопительная – 6%.

Так называемая накопительная часть раньше действительно складывалась на каком-то счете, с которого будущему пенсионеру должны были доплачивать его же деньги с процентами. Однако теперь эта сумма уходит на обеспечение выплат текущим пенсионерам.

https://www.youtube.com/watch?v=cZ6C8l9b31g

Единственное отличие накопительной части в том, что работник имеет право забрать ее из ПФР и перевести в любой негосударственный пенсионный фонд.

Все ли платят одинаковый налог на пенсию?

Обычные люди обязаны отчислять 22% от зарплаты в пенсионный фонд. Однако эта ставка распространена не на всех граждан РФ. Отдельные категории могут платить меньше. И ситуации с изменением ставки могут быть следующими:

- Если зарплата выше определенной суммы, налоговая ставка будет всего 10%. Например, в 2021 году такая сумма составляла 800 тысяч рублей.

- Индивидуальные предприниматели без сотрудников с небольшим доходом должны платить фиксированную сумму не менее 29 354 рублей. Если ИП зарабатывает больше 300 тысяч рублей, то он платит по стандартной ставке.

- Нерезиденты РФ платят налог 13%, если не работают по патенту. У приезжих с патентом размер отчислений зафиксирован на конкретной сумме.

- Работники IT и создатели анимационной либо аудиовизуальной продукции – 8%.

- Хозяйственные общества, производители одежды, продуктов, бумаги и так далее, использующие налогообложение по УСН – 20%.

- Некоммерческие организации по социальному обслуживанию граждан, тратящие 70% целевых поступлений именно на целевую деятельность – 20%.

- Благотворители – 20%.

- Аптеки, работающие по патенту или ЕНВД – 20%.

Но некоторые работники защищены в плане пенсий чуть лучше. Труженики опасных или вредных производств должны платить больше, чем 22%. Работодатели обязаны отчислять взносы крупнее за следующих граждан:

- Работники опасных или вредных условий труда. Ставка может повышаться на 2, 4, 6, 7 или 8 процентных пункта в зависимости от класса условий труда.

- Труженики подземных работ, горячих цехов перечисляют 9 процентных пунктов дополнительно.

- Члены летных экипажей воздушных судов – 14% свыше нормы.

- Люди, занятые на горных работах, должны получать дополнительно 6,7% к будущей пенсии.

Необходимо уточнить, какой именно у вас класс условий труда, чтобы знать, какой процент работодатель отчисляет за вас в ПФР.

Индексация пенсионных накоплений

Государство обязано индексировать страховую часть пенсии (16%) каждый год. Ситуация сложнее именно с накопительной частью пенсии. Сегодня 6% от зарплаты сотрудников, которые должны были накапливаться на отдельном счете и «крутиться», принося прибыль, теперь направляются на выплаты пенсий текущим пенсионерам.

Поэтому в 2021 году индексируется только 16% будущей пенсии из 22%, которые сотрудники отчисляют в ПФР. Так случилось, потому что накопительную часть планировали использовать для инвестиций в различные экономические сферы, но вместо этого используют для поддержки текущих пенсионеров. Это произошло из-за тяжелой экономической ситуации, но после 2021 года все может поменяться.

Куда лучше отчислять деньги – в ПФР или НПФ?

Перед будущими пенсионерами стоит выбор, куда отправлять накопительную часть пенсии: в государственный или негосударственный пенсионный фонд. У каждого есть определенные особенности. Однако последние на фоне тяжелой экономической ситуации начинают выигрывать в глазах общественности.

Накопительная часть пенсии в ПФР

До 2014 года каждый человек мог хранить какой-то процент пенсионных денег на инвестиционных счетах в виде накопительной части. Но потом эту часть будущей пенсии заморозили. Теперь бывшая накопительная часть уходит в страховую пенсию. На эти деньги государство осуществляет выплату пенсий текущим пенсионерам вместо того, чтобы позволить взносам осесть на счету владельца.

На текущий момент мораторий на накопительную часть продлен до 2021 года. И неизвестно, разморозят ли ее из-за тяжелого экономического положения страны.

https://www.youtube.com/watch?v=Um9fkGRcbGQ

Поэтому не стоит ожидать, что в ближайшее время на «накопительную» часть будет добавляться хоть какой-нибудь доход, как это планировалось изначально.

Преимущества НПФ перед ПФР

Негосударственные пенсионные фонды пользуются все большей популярностью. Они позволяют получать проценты на взнос, что способно покрыть инфляцию и даже дать определенный доход. Но не только поэтому граждане выбирают НПФ вместо государственного пенсионного фонда. У первых есть ряд преимуществ:

- Передача накоплений по наследству. Можно без лишних проблем забрать деньги, если их владелец не дожил до пенсии или не получил все накопленные деньги.

- Отслеживание состояния пенсионного счета через интернет. У всех серьезных НПФ есть личные кабинеты, в которых владелец может посмотреть, что происходит с его деньгами: куда они вкладываются, как крутятся, какой процент дохода и так далее.

- Предсказуемость роста процентов. Каждые полгода-год любой уважающий себя НПФ публикует информацию о средней доходности. Именно по ней стоит выбирать будущий фонд для своей пенсии.

- Гарантия выплат государством. Даже если НПФ закроется, государство обязано будет выплатить накопленные деньги за него. Все средства со счета будут просто перечислены в ПФР.

В то же время стоит помнить, что ни одно НПФ не может гарантировать доходность. Потому что оно занимается инвестициями, которые могут быть очень рискованными и привести к потере денег. ПФР в этом плане более стабилен и предсказуем. Сколько в него заплатит работник, столько потом и получит в качестве пенсии. Поэтому только вам выбирать, где вы готовы хранить деньги до старости.

Сколько налогов платит работодатель за работника в 2021 году?

Налог на доходы рассчитывается от фактических доходов сотрудников за месяц и составляет 13 % для резидентов РФ и 30 % для нерезидентов РФ. Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Роль налоговых агентов

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Необходимо помнить, что согласно п. 4 ст. 226 НК РФ, налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Но в момент выплаты аванса налог на доходы не уплачивается.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Налоги с ФОТ сотрудников

НДФЛ по тарифу 13 % уплачивают налогоплательщики-резиденты, 30 % – нерезиденты.

https://www.youtube.com/watch?v=1Npb01H3WnM

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22 %

- в ФСС — 2,9 %

- в ФФОМС — 5,1 %

- на травматизм — от 0,2 до 8,5 %

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Тарифы взносов закреплены в гл. 34 НК РФ.

Основная часть взносов отчисляется в ФНС. В ФСС направляются только взносы на травматизм. Нужно использовать новые КБК по страховым взносам во внебюджетные фонды РФ.

Обязательные отчисления ИП в 2021 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

С 2021 года страховую нагрузку ИП отвязали от величины МРОТ, и размер взносов стал фиксированным. В Федеральном законе от 27.11.2021 № 335-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2021 года.

По общему правилу, ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное ОПС и ОМС;

- на обязательное социальное страхование (ОСС) работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на ОСС за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности).

Для этого нужно самостоятельно встать на учет в ФСС. Как это сделать, описано в статье «Больничный для ИП без работников».

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по ОСС, в 2021 году составляет 3 925,44 руб.

В соответствии с п. 1 ст. 430 Налогового кодекса страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 29 354 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 29 354 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 29 354 руб. Таким образом, предельный размер взносов на ОПС в 2021 году — 234 832 руб.

Страховые взносы на ОМС для ИП в 2021 году составляют 6 884 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. И в этом случае значительно экономят те, кто переводит сотрудников на удаленку.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов работодателю интересен прежде всего тем, что не нужно предоставлять сотруднику гарантии и компенсации, предусмотренные ТК РФ. Работодатель не обязан выплачивать социальные пособия, страховые взносы в ФСС, он не тратится на создание условий труда.

https://www.youtube.com/watch?v=wmCSKCxdVd8

Однако эксперты предупреждают: в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о случаях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права).

Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст.

1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства о труде и об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 29 354 руб. и взносы на ОМС — 6 884 руб. Если доходы ИП превысят

300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, а также работает по месту нахождения компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то налоговая обратится в суд, а далее последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2021 года те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агента по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы.

Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что освобождение от налогов и использование спецрежима в виде налога на профессиональный доход возможно не ранее, чем спустя два года.

Подпишитесь на наш канал в Telegram, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Отчисления в Пенсионный Фонд — сколько снимают с зарплаты

Если работник трудоустроен официально, то работодатель обязательно делает отчисления в пенсионный фонд. Сумма высчитываются относительно заработной платы и передается в ПФР. Эти деньги идут на поддержание пенсионных выплат текущим пенсионерам и на формирование будущей пенсии самого работника.

В последнее время вопрос пенсионных отчислений весьма актуален. Многие граждане интересуются, сколько отчисляется в Пенсионный Фонд с зарплаты, как распределяются эти деньги, как отслеживать свои накопления. Поэтому портал Бробанк.ру провел анализ и дал ответы на важные для россиян вопросы.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

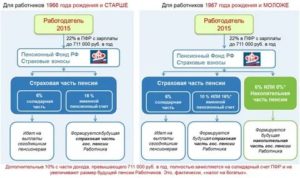

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2021 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

https://www.youtube.com/watch?v=aDwHrPFS838

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета:

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным.

Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена.

Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2021 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет.

В итоге счет, на котором можно отслеживать движение, не пополняется.

Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию.

Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы.

В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.

Страховые взносы за работников в 2021 году

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по-прежнему уплачиваются в ФСС.

Примечание: с 2021 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Бесплатная консультация по налогам

Тарифы страховых взносов за работников в 2021 году

В 2021 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учета взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 292 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 912 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

Обратите внимание, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2021 года.

В частности, отмена затронула ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций.

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2021 году

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 912 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 292 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 292 000 и 912 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 292 000 и 912 000. При этом компаниям, которые провели оценку условий труда, можно платить доп.

взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Обратите внимание! Сроки уплаты налогов и подачи отчётности для некоторых ИП и организаций перенесены в связи с эпидемией коронавируса. О подробностях читайте в статье.

https://www.youtube.com/watch?v=AnO0rlOmV4E

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

В 2021 году все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

В 2021 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2021 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчетности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2021 году:

Начиная с 2021 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2021 году его необходимо сдать:

- за 2021 год – не позднее 30 января 2021 года;

- за 1 квартал 2021 года – не позднее 30 апреля 2021 года;

- за полугодие 2021 года – не позднее 30 июля 2021 года;

- за 9 месяцев 2021 года – не позднее 30 октября 2021 года;

- за 2021 год – не позднее 1 февраля 2021 года.

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2021 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2021 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2021 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2021 года страхователи, у которых среднесписочная численность работников более 10 человек

Сколько налогов платит работодатель за работника

Кадры – незаменимый ресурс для бизнеса. Без наёмных сотрудников очень трудно добиться реального успеха. Персонал может приниматься в штат или привлекаться на основании гражданско-правового договора. Естественно, что при этом возникает вопрос: «Сколько налогов платит работодатель за работника?»

Первоначальный ответ на это будет парадоксальным: в соответствии с действующим законодательством РФ работодатель не платит за работников никаких налогов. Однако он обязан выполнять обязанности налогового агента по НДФЛ и обеспечивать страхование своих работников и исполнителей. Предлагаем вместе разобраться в этой непростой теме.

Что такое НДФЛ

НДФЛ – это налог с доходов физических лиц. Платит его за свой счёт человек, который получил доход. В некоторых случаях, например, при продаже недвижимости и транспорта или при сдаче квартиры в аренду обязанность рассчитать и перечислить НДФЛ возлагается на само физическое лицо.

Но если речь идёт о доходах по трудовому или гражданско-правовому договору, то удержать и перечислить налог должен работодатель. В данном случае он является налоговым агентом, своего рода посредником между работником и бюджетом. Причём нарушение обязанности налогового агента наказывается так же строго, как и неуплата самого налога (штраф в размере 20% от неуплаченной суммы).

Работодатель должен выдать работнику зарплату за минусом удержанного налога, т.е. НДФЛ выплачивается не из средств организации или ИП.

Этот нюанс надо обязательно учитывать при заключении договора с работником, чтобы избежать возможных споров. Ведь часто под размером заработной платы работник понимает ту сумму, которую он получит на руки.

А работодатель имеет в виду размер должностного оклада до удержания НДФЛ.

Например, зарплата работницы склада составляет 30 000 рублей. Рассчитаем НДФЛ, который должен удержать работодатель: (30 000 * 13%) = 3 900 рублей. Значит, на руки работница получит только 26 100 рублей. А вот чтобы полученная ею сумма составляла 30 000 рублей, в договоре надо указать, что должностной оклад равен 34 483 рублей.

https://www.youtube.com/watch?v=L6jAOFcMc2U

Стандартная ставка НДФЛ, который удерживается с выплат работнику-резиденту, установлена в размере 13%. Надо также учитывать, что налоговый резидент РФ имеет право на вычеты, то есть уменьшение налогооблагаемого дохода.

Чаще всего работники применяют стандартный вычет на детей. Предположим, что у работницы из примера выше есть один несовершеннолетний ребенок, поэтому она имеет право на стандартный вычет в размере 1 400 рублей.

Расчёт НДФЛ в этом случае производится так: (30 000 – 1 400) * 13%) = 3 718 рублей. Сумма на руки составляет 26 282 рублей, т.е. на 182 рубля больше, чем без применения стандартного вычета.

Это немного, но предполагается, что с 2021 года размер стандартного вычета на первого и второго ребенка вырастет с 1 400 рублей до 2 500 рублей в месяц.

Кроме того, многие работники имеют право на социальные и имущественные вычеты, и там фигурируют намного более крупные суммы. Получить такие вычеты можно через ИФНС, или обратившись к своему работодателю.

Если вычет заявлен через работодателя, то выплаченные работнику суммы не облагаются налогом на доходы, пока не будет достигнут определённый лимит.

Вычеты носят заявительный характер, поэтому в каждом конкретном случае надо разбираться, есть ли у работника право на них, и как долго с его доходов не надо удерживать НДФЛ.

Если же у работника нет статуса налогового резидента (физически находился на территории РФ менее 183 дней за последние 12 месяцев), то НДФЛ с него удерживается по ставке 30%. Но для некоторых категорий работников, например, высококвалифицированных специалистов, ставка остаётся на уровне 13%, даже если они не являются резидентами.

Страховые взносы за работников

В России действует система обязательного страхования физических лиц, основными участниками которой являются работники и их работодатели. Страховые взносы, в отличие от НДФЛ, уплачиваются за счёт работодателей по следующим тарифам:

- пенсионное страхование – 22%;

- медицинское страхование – 5,1%;

- социальное страхование по временной нетрудоспособности и материнству – 2,9%.

Как видим, совокупный тариф обязательных страховых взносов за работников составляет 30% от выплаченных им сумм. Не облагаются взносами только некоторые доходы, перечисленные в статье в статье 422 НК РФ.

При этом Минфин уже давно настаивает на том, чтобы общий тариф взносов был увеличен до 34%. Предполагалось даже, что тариф в 30% будет действовать только до конца 2021 года, а позже вырастет. Но это предложение пока заморозили из-за того, что с ставка НДС для бизнеса выросла с 18% до 20%.

Кроме совокупного тарифа в 30% работодатели по трудовым договорам платят за работников ещё один взнос — на страхование по травматизму и профессиональным заболеваниям. Здесь ставка взносов зависит от класса профессионального риска основного вида деятельности работодателя и составляет от 0,2% до 8,5%.

Если же сотрудник нанят по договору гражданско-правового характера, то за него в обязательном порядке надо перечислять взносы только на пенсионное и медицинское страхование. Условие о социальном страховании и страховании от травматизма и профзаболеваний указывается в договоре ГПХ по желанию сторон.

Таким образом, работодатели перечисляют за работников страховые взносы в следующем размере:

- от 30,2% до 38,5% по трудовому договору;

- 27,1% по гражданско-правовому договору.

Кстати, не все работники знают, что работодатели платят за них такие существенные суммы. Ведь в справке 2-НФДЛ указаны только доходы и удержанный налог на доходы физлиц. Сколько отчисляется в пенсионный фонд с зарплаты, работник может узнать через личный кабинет ПФР.

Почему взносы за работников называют налогами

На самом деле, вопрос о том, какие налоги платит работодатель за работника, имеет под собой реальную подоплеку. Ведь когда-то вместо взносов работодатели платили за сотрудников именно налог, который назывался ЕСН.

https://www.youtube.com/watch?v=GoA0EoD-18M

Единый социальный налог применялся в России с 2001 по 2010 годы. Общий тариф ЕСН составлял 26% и делился следующим образом:

- в Пенсионный фонд — 20 %;

- в Фонд социального страхования — 3,2 %;

- в Федеральный фонд обязательного медицинского страхования — 0,8 %;

- в территориальные фонды обязательного медицинского страхования — 2 %.

Для ЕСН действовала регрессивная шкала, т.е. с ростом зарплаты работника снижалась ставка налога. Как видно, страховые взносы, по сравнению с ЕСН, взыскивают по более высоким ставкам, а вместо регрессивной шкалы применяют предельную базу начисления взносов.

Интересно, что после того, как администрирование страховых взносов в 2021 году передали Федеральной налоговой службе, снова заговорили о возможном возврате единого социального налога. Но в итоге, всё оставили, как есть – работодатель платит за своих работников не налоги, а взносы.

Во сколько обходится работник работодателю

Итак, мы рассмотрели вопрос об удержаниях и выплатах в пользу работника методологически правильно. Отметили, что НДФЛ удерживается не за счёт работодателя, а платежи на страхование работника сейчас называются не налогами, а взносами. А теперь разберём простой пример из хозяйственной жизни.

Организации нужна услуга по очистке территории производственного объекта. На эти цели ООО может выделить 40 000 рублей. Для этого был найден исполнитель по договору ГПХ, который не хочет разбираться в удержании с него НДФЛ и начислении взносов на его вознаграждение. Вопрос у него один: «Какую сумму я получу на руки?»

Рассчитаем, что сумма вознаграждения до уплаты НДФЛ составляет 31 471,3 рублей, а взносы по тарифу 27,1% — 8 528,7 рублей. В общем это искомые 40 000 рублей. А исполнитель после удержания с него 13% получит на руки только 27 380 рублей.

Неслучайно организации предпочитают заключать договор на разовое оказание услуг или выполнение работ не с обычным физлицом, а с индивидуальным предпринимателем. Ведь ИП самостоятельно платит за себя налоги и взносы. Если учесть реальный размер вознаграждения, то предпринимателя вполне бы устроила сумма по договору в размере 30 000 рублей. А заказчик в этом случае экономит 10 000 рублей.

Итоги

- Формально работодатель вообще не платит налоги за работников, но за свой счёт перечисляет обязательные платежи в виде страховых взносов.

- Перечисленные за работников страховые взносы учитываются при расчёте налогов от бизнеса на всех системах налогообложения, кроме патентной.

- Налоги на зарплату удерживаются из доходов работника, а работодатель только перечисляет НДФЛ в бюджет.

- При расчёте фонда оплаты труда надо закладывать расходы на страхование работников, использовать понятие «налоги с ФОТ» методологически неверно.

- Работодатель платит меньше страховых взносов за работника, если он принят по договору гражданско-правового характера, но для заключения такого договора надо иметь веские основания. Необоснованная замена трудового договора гражданско-правовым запрещена законом.