Чтобы деньги поступили на счет банка-кредитора или жилищного кооператива, нужно направить в ПФР пакет документов, подтверждающий факт сделки. В тексте договора с организацией, которой будут перечислены деньги, обязательно должна быть указана цель получения кредита — покупка или строительство объекта жилой недвижимости.

Если семья решила потратить средства на покупку жилья, необходимо обратиться в отделение Пенсионного фонда РФ. Находиться оно должно по месту прописки или проживания матери или другого лица, на которое выдан сертификат. За достоверность сведений, подлинность данных ответственность несет исключительно заявитель.

- Сроки выплаты материнского капитала при покупке квартиры: через какое время перечисляют деньги

- Можно ли положить материнский капитал в банк под проценты

- Удвоение мат

- Сколько процентов снимают с материнского капитала при покупке жилья

- Миф или реальность: возвращают ли 13 процентов при покупке квартиры или дома за материнский капитал

- Особенности вычета при использовании материнского капитала

- Пфр будет перечислять материнский капитал через 10 рабочих дней после одобрения заявления о распоряжении

- Что нужно делать, чтобы купить квартиру на средства материнского капитала

- Этапы покупки квартиры с материнским капиталом

- Какой процент снимают с материнского капитала если ребенку нет 3лет

- Почему нельзя материнский капитал положить в банк под проценты

- Налоговый вычет при ипотеке с материнским капиталом: имущественный и другие виды

- Условия получения

- Что говорит закон?

- Как получить вычет?

- Что потребуется?

- Необходимые документы

- Особенности возврата

- Отказ в выплате

- Налоговый вычет при покупке квартиры с материнским капиталом

- Можно ли вернуть 13 процентов с материнского капитала при покупке жилья?

- Возврат НДФЛ при покупке квартиры за материнский капитал

- Налоговый вычет при покупке квартиры в ипотеку с материнским капиталом

- Как вернуть подоходный налог с материнского капитала?

- Когда налоговая может потребовать вернуть вычет?

- Имущественный вычет при продаже квартиры, купленной за маткапитал

- Как купить жильё с использованием маткапитала. Сложности и ограничения

- Дом в Испании или летний дом в деревне не для вас

- С ипотекой можно не тянуть

- Копить всё равно придётся

- Маткапитал — мамин

- Не забываем выделять долю

- Продаём квартиру правильно

Сроки выплаты материнского капитала при покупке квартиры: через какое время перечисляют деньги

Время, отведенное на выплату маткапитала строго ограничено законодательными нормами.

В 2021 году премьер-министром страны было подписано Постановление, которое сокращает сроки перевода средств, и теперь материнский капитал, который планируется использовать для покупки квартиры, перечисляют не так долго, как это было раньше. До этого общий срок получения компенсации составлял два календарных месяца:

Материнский капитал – это помощь молодым родителям, которая полагается им после рождения ребенка по случаю данного события. Эти средства выдаются в безналичной форме.

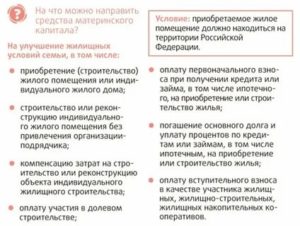

Существует также перечень нужд, на которые можно потратить семейный капитал. Использовать сертификат можно для того, чтобы улучшить жилищные условия.

Делать это можно несколькими способами в зависимости от выбранного родителями варианта.

Можно ли положить материнский капитал в банк под проценты

Возможность положить всю сумму с материнского капитала помогла бы россиянам получить около 3500 рублей каждый месяц при ставке 10% годовых. Так как сумма составляет всего 25 тысяч, выгодно вкладывать деньги и получать всю сумму с процентами в конце срока.

- В 2009 году государством было начислено 13% на семейные деньги. Полученная сумма была больше, чем, если бы семья вкладывала деньги в банк.

- В 2010 — 2011 году ставка колебалась от 5 до 10.5% в год.

- В 2021 году прирост составил 0%.

Внимание. Увеличение средств заморозили до 2021 года.

Удвоение мат

- Покупаемая часть квартиры должна представлять собой изолированное помещение или несколько таковых;

- Приобретаемая часть объекта должна соответствовать нормам безопасности, санитарным нормам и годится для постоянного проживания;

- Не является возможной покупка доли в однокомнатной квартире. Под долей следует понимать одну или несколько отдельных комнат в многокомнатной квартире.

Кстати, на последнем зарабатывают некоторые недобросовестные компании-посредники. Если верить на слово всем обещаниям оформить субсидию до достижения трех лет вторым ребенком, не читая при этом договор и не интересуясь лицензией, то вы, в лучшем случае, потеряете право на субсидию, а в худшем – можете попасть в неприятную ситуацию с уголовным преследованием, ведь за мошеннические действия с социальными выплатами предусмотрена ответственность согласно УК РФ.

Сколько процентов снимают с материнского капитала при покупке жилья

При этом нужно помнить, что на приобретение дома или квартиры с участием средств государственной поддержки семей распространяется несколько ограничений.

Пенсионный фонд откажет в перечислении суммы, если не будут соблюдены условия: объект недвижимости находится на территории России; жилье соответствует стандартам комфорта и пригодно для проживания семьи (иногда проверку квартиры проводит специальная комиссия); при оформлении права собственности выделяются доли для каждого члена семьи, включая детей; соглашение о покупке подписано до обращения в ПФР; покупателем числится держатель МК либо другой член семьи (с письменного разрешения); сделка не должна быть совершена между близкими родственниками.

Интересное: Сколько раз банк может подавать в фссп

https://www.youtube.com/watch?v=06n0odBotDo

А там необходимо иметь 15% от стоимости жилья на счету в этом банке И только после оформления кредита, составления договора купли-продажи и передачи денег хозяевам , вы несете все документы на оформление выплаты семейного капитала на погашение ипотеки. Деньги приходят на счет банка. ими погашается часть вашего долга деньги приходят не сразу , а месяца через полтора-два.

Миф или реальность: возвращают ли 13 процентов при покупке квартиры или дома за материнский капитал

- когда родителей лишили родительских прав;

- если владелец совершил по отношению к своим детям умышленное преступление, что относится к преступлению против жизни;

- усыновление ребенка было отменено, если усыновление стало основой для получения денежной помощи;

- вступили в законную силу ограничения в родительских правах по отношению к ребенку;

- если ребенка отобрали у родителей.

- семьей был приобретен дом, но доли детей в нем нет;

- деньги были использованы, чтобы отремонтировать квартиру или купить бытовую технику;

- недвижимость, что была приобретена при участии капитала, продалась;

- документ про куплю-продажу расторгнули, либо его признали недействительным.

Особенности вычета при использовании материнского капитала

Чтобы было понятнее, приведем пример. Например, семья купила жилую площадь за 2 700 000 рублей. Из них 2 247 000 денежных знаков – личные, а 453 000 – помощь от государства. То есть налоговый вычет семья может получить только с 2 247 000 рублей. Но возникает другой вопрос: эта сумма превышает нужный порог в 2 000 000 рублей.

- стоимость жилплощади должна быть до 2 млн рублей (если имущество стоит дороже, то вернуть деньги можно будет все равно с 2 000 000);

- должно быть российское гражданство и официальное трудоустройство в стране;

- гражданин должен иметь статус резидента России, то есть более полугода проживать на территории страны;

- вычет должен производиться только с кредитных или личных денег.

Пфр будет перечислять материнский капитал через 10 рабочих дней после одобрения заявления о распоряжении

Нужны были срочно деньги, продал квартиру. И на свою голову с материнским капиталом был покупатель. В итоге месяц нас только гоняли. Первую справку из Сбербанка с номером счета не приняли — потребовали расширенную с реквизитами банка.

Принес из банка расширенную — в МФЦ приняли, но ПФР вернул документы по причине: «Неправильно указаны реквизиты банка». Второй раз взял справку в Сбербанке — дали точно такую же, как и предыдущая. В ПФР нас снова развернули, причина та же.

Интересное: Льготы инвалидам 2 группы чаэс

Здравствуйте. Подскажите, пожалуйста. Я покупаю квартиру у 2-х собственников (у мужа 5/8, у жены 3/8 доли квартиры). Первоначальный взнос (плюс остаток) будет сделан за счет маткапитала. В договоре купли-продажи указывается банковский счет продавца.

В моем случае надо чтобы каждый из продавцов завел счет и надо написать реквизиты в договоре или достаточно счета одного из продавцов? И как делить сумму при перечислении на 2 счета — в равном количестве или согласно размеру доли? Заранее спасибо.

Что нужно делать, чтобы купить квартиру на средства материнского капитала

- Пенсионный фонд перечисляет средства, только когда договор заключен, то есть, сначала семья становится владельцем квартиры, а затем продавец получает деньги.

- До момента всей оплаты на жилье накладывается обременение, о чем в договоре обязательно делается следующая отметка — «Квартира состоит в залоге у продавца до поступления всей суммы».

- Договор обязательно должен содержать реквизиты банка и лицевого счета продавца.

- В текст договора в качестве покупателей нужно обязательно включить не только владельца сертификата, но и всех членов семьи. Если кто-либо из членов семьи не может участвовать в сделке, он дает письменное согласие.

- Если продавцов квартиры несколько (право собственности оформлено на нескольких человек) в договоре прописывается порядок оплаты. Все собственники могут согласиться (письменно) на перечисление суммы одному из них. В случае отсутствия договоренности, в тексте указываются все реквизиты владельцев квартиры и деньги перечисляются каждому из них в отдельности.

- Составляем договор с помощью юристов. В его тексте обязательно указывается, что квартира приобретается через средства материнского капитала. Также прописывается сумма сделки (стоимость квартиры), сроки перечисления, размер доплаты собственных средств семьи. В ПФ можно взять образец договора.

- Подаем договор на госрегистрацию в Регистрационную палату.

В течение пяти дней семья получает документ – право собственности на квартиру. До этого срока должен быть осуществлен первый взнос продавцу. Это может быть и банковский кредит, и собственные средства.

- Когда семья имеет жилье в собственности, надо обратиться в ПФ с заявлением, в котором указываются реквизиты получателя – продавца квартиры.

Сдается в фонд и сертификат, право собственности, паспорта.

- Через два месяца в случае положительного ответа деньги перечисляются на счет продавца.

Этапы покупки квартиры с материнским капиталом

- Первоначального взноса. Не каждый банк готов принимать материнский капитал как 100% первоначального взноса. Обычно заемщику приходится платить не менее 10% его размера за счет собственных накоплений;

- Увеличения максимально возможной суммы кредита. После одобрения заявки ПФ денежные средства будут направлены на его погашение.

- Подписание договора купли-продажи.

- Проведение регистрации перехода права собственности.

- Оформление банковского кредита в размере, не превышающего сумму по сертификату, или заключение договора между продавцом и покупателем с указанием неоплаченной суммы, которая равняется размеру материнского капитала.

- Подача заявление в Пенсионный фонд о желании направить материнский капитал для произведения оплаты по квартире.

- После принятия решения о возможности использования сертификата деньги будут зачислены продавцу.

Интересное: Могут ли приставы арестовать карту жены за долги мужа

Какой процент снимают с материнского капитала если ребенку нет 3лет

- Есть в законе оговорки, позволяющие использование материнского капитала до достижения 3 х лет малолетнему гражданину. Это кредиты на жилье.

- Важно знать! Единственная возможность на использование материнского капитала до момента пока отпрыску исполнилось три года (до истечения трех лет с момента усыновления) – выполнение обязательств по целевым жилищным кредитам и наймам.

- Если документы, которые указаны выше, у заявителя имеются на иностранном языке, то к ним нужно приложить нотариально заверенные копии с переводом на русский язык.

- Также может потребоваться апостиль на документы, которые принадлежат другому государству. Он нужен только в том случае, если между Россией и тем государством, откуда прибыл заявитель, нет соответствующих международных договоров.

Почему нельзя материнский капитал положить в банк под проценты

- Согласно данным пресс-центра ПФР, на середину 2021 года всего в России было выдано около 7,8 млн сертификатов на материнский капитал, из них более 0,9 млн — в течение 2021 года.

- Не считая семей, которые еще получат право на маткапитал в 2021 году, в полном объеме предоставленными по сертификату средствами за 10 лет действия программы распорядились всего 56% семей — то есть более 3 млн человек сейчас имеют право обратиться в Пенсионный фонд с заявлением об использовании мат. капитала по основным направлениям его расходования. Обязательства по этим сертификатам с учетом проводившейся до 2021 года ежегодной индексации составляют до 453 тыс. рублей.

- До конца 2021 года стать участниками программы смогли еще около 0,5 млн человек, поэтому общее количество неизрасходованных сертификатов на конец года может составить около 3,5 млн, что дает нам общую сумму государственных обязательств в размере 1,6 трлн рублей (453 тыс. руб. × 3,5 млн. чел = 1586 млрд. руб.) — а эта сумма соответствует 10% от общего годового бюджета страны!

- Для самого государства это в каком-то смысле тоже виртуальные деньги — их просто нет «здесь и сейчас» в федеральном бюджете в таком объеме, сколько составляют все обязательства перед семьями (1.6 трлн рублей к концу 2021 года). Для этого программой столько ограничений и предусмотрено — включая надоевшее всем ограничение «использовать после достижения ребенком 3 лет», плюс строго ограниченный перечень направлений использования сертификата и большую трудоемкость самой процедуры распоряжения (до сих пор несмотря на падение спроса на жилье далеко не каждый продавец может решиться на использование покупателем мат капитала).

- Более того, даже в таком «виртуальном» формате на протяжении последних нескольких лет у Правительства не хватает денег на полноценное финансирование работы программы в ее обычном режиме. Поэтому в декабре 2021 года даже было принято резонансное решение заморозить размер сертификата до 1 января 2021 года — теперь сумма материнского капитала будет оставаться на уровне 453 тыс. рублей еще не протяжении нескольких лет.

03 Мар 2021 hiurist 197

Налоговый вычет при ипотеке с материнским капиталом: имущественный и другие виды

Процесс оформления ипотечного договора с участием МК ничем не отличается от выдачи стандартных кредитов под залог приобретаемого жилья. Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

- Как рассчитать сумму вычета?

- Условия получения

- Что говорит закон?

- Как получить вычет?

- Что потребуется?

- Пошаговые действия

- Особенности возврата

- Отказ в выплате

Также средствами МК можно погасить действующую задолженность досрочно. Права и обязанности заемщиков и созаемщиков по договору являются аналогичными, в т. ч. право на получение налогового вычета. В каких случаях можно вернуть деньги, что для этого потребуется.

Особенности возврата средств, наиболее частые причины отказа.

https://www.youtube.com/watch?v=5HykFYCzh2Q

Все российские семьи, у которых родился второй ребенок, получают Сертификат Материнского Капитала.

Использовать его можно, в том числе на приобретение жилья: на оплату первоначального взноса или погашение действующего ипотечного договора.

Заемщики, которые использовали МК для покупки жилой площади имеют право на получение налогового вычета, но с определенными условиями:

- Компенсация на государственные средства, которые участвуют в сделке, не начисляется;

- Из общей суммы сделки вычитается сумма средств МК, на оставшуюся сумму начисляется 13%. Это и будет сумма возможного возврата средств;

- Максимальная величина выплат в покупки жилья рассчитывается с 2 млн. р., т. е. получить можно до 260 тыс. р.

- Максимальная величина по выплате процентов рассчитывается с 3 млн. р., т. е. получить можно 390 тыс. р. выплачивается разово.

Пример расчета:

В 2021 году была приобретена квартира, сумма сделки составила 2430 тыс. р., в т. ч. 453 тыс. р. были средствами МК, на остальную сумму был оформлен ипотечный кредит. В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

Условия получения

Любое физическое лицо, которое приобрело недвижимость, имеет право на возврат подоходного налога, перечисленного за отчетный период. Чтобы воспользоваться этим правом покупатель должен быть плательщиком НДФЛ, в сделке должны участвовать собственные или кредитные средства. Выплата будет произведена при наличии документов, подтверждающих факт совершения сделки.

Условия:

- Воспользоваться льготой заемщик имеет право один раз;

- Если в течение отчетного периода вся причитающаяся сумма за покупку жилья не получена, выплаты переносятся на следующие года, пока сумма не будет полностью выбрана;

- Компенсация за выплаченные проценты начисляется разово, на следующий год невыплаченный остаток не переносится;

- Сделка не должна быть совершена с участием близких родственников и других взаимосвязанных лиц, т. е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

Получить вычет могут супруг/супруга сделки, независимо от того, кто является титульным заемщиком, а кто созаемщиком по договору. Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Нет необходимости подавать документы одновременно на вычет по основной сделке и по выплаченным процентам. Ограничения по срокам выплаты отсутствуют, поэтому более правильным считается сначала получить компенсацию по сделке с приобретением недвижимости, а затем подавать документы на возмещение по процентам.

Тогда в сумму расчета будут включены все выплаченные проценты с начала заключения кредитного договора.

Что говорит закон?

Право на вычет определено в НК РФ, ст. 220, п.1: Граждане РФ имеют право на получение вычета, при приобретении квартиры или ее доли, комнаты, частного домовладения, земельного участка, при строительстве жилья.

Согласно п. 5 указанной статьи, вычет не предоставляется на средства Материнского Капитала, которые были использованы при покупке:

Как получить вычет?

За получением вычета заемщик может обратиться в ФНС на следующий год после оформления сделки или к работодателю в текущий год.

Что потребуется?

Заявитель должен написать заявление и приложить у к нему пакет документов.

Необходимые документы

- Паспорт заявителя;

- Справка о полученных доходах по ф. 2 НДФЛ;

- Документы на приобретенное жилье;

- Договор об ипотечном кредите с графиком погашения;

- Документы, подтверждающие факт уплаты платежей заявителем;

- Справку из банка об остатке задолженности и осуществлении заемщиком платежей по кредиту.

На основании документов потребуется составить декларацию по ф. 3 НДФЛ.

Действия зависят от того, какой способ подачи документов выберет заявитель.

При обращении в ФНС:

- Подача документов осуществляется в начале года, следующим за отчетным.

- Налоговая декларация вместе с заявлением и пакетом документов передается в Налоговую службу посредством визита в региональное отделение, отправки документов заказным письмом с уведомлением. Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

- Решение принимается налоговыми органами в срок до 3 месяцев.

- Средства бут перечислены на счет в течение 30 дней после принятия решения.

При обращении к работодателю:

- Заявление подается в течение года сделки.

- Потребуется получить уведомление из Налоговой Службы о праве заявителя на налоговый вычет.

- С работника не будет удерживаться НДФЛ, пока не компенсируется сумма выплат.

Особенности возврата

Сделки по приобретению недвижимости в ипотеку с участием материнского капитала имеют свои индивидуальные особенности, что обуславливает особенности получения налогового вычета.

https://www.youtube.com/watch?v=72MKTkEBuvw

Если в сделке кроме материнского капитала участвуют собственные средства заемщика, то получить вычет можно с суммы фактических расходов: собственные средства + ипотека.

Когда, при появлении второго ребенка, часть кредита гасится МК, производится перерасчет суммы, причитающейся к выплате. Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Дополнительно родители имеют право на получение вычета, причитающего несовершеннолетним детям.

Сумма будет распределена пропорционально доли собственности.

Отказ в выплате

Бывают ситуации, когда в выплате отказано. Если это произошло по немотивированным причинам, заемщик может писать исковое заявление в суд с приложением копий всех документов, и документов, подтверждающих отправку заявления в ФНС.

Причины отказа

Наиболее распространенные причины отказа:

- Жилье приобретено у родственников;

- Обнаруженные нарушения, несоответствия в представленных документах;

- Отсутствие требуемых документов в представленном пакете;

- Если не все расходы документально подтверждены;

- Если отсутствует право на выплату, оно может быть ужу использовано.

Таким образом, получить налоговый вычет при покупке жилья в ипотеку с использованием МК возможно. Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

Налоговый вычет при покупке квартиры с материнским капиталом

При покупке квартиры с помощью материнского капитала можно вернуть 13 % от стоимости в виде имущественного вычета, который представляет собой льготу на уплату налога на доходы физических лиц (НДФЛ).

Если для приобретения недвижимости использовался маткапитал, то при определении размера вычета средства сертификата нужно вычесть из цены жилья.

Когда стоимость ими выплачивалась полностью, то получить вычет нельзя.

Неважно, какая недвижимость приобретается — вернуть налог можно при покупке квартиры, дома и комнаты (доли).

Значение имеет способ приобретения, в связи с чем Налоговый кодекс (НК РФ) выделяет вычеты:

- при приобретении жилья;

- при уплате процентов по жилищному кредиту.

Вернуть налог можно, обратившись к работодателю или в Федеральную налоговую службу (ФНС). Если госорган после предоставления вычета обнаружит, что право на него не возникало или была выплачена излишняя сумма, то он потребует возвратить средства обратно в бюджет.

Имущественный вычет (ИВ) также предоставляется при продаже квартиры — до 1 млн рублей. Также сумму дохода можно уменьшить на размер фактических расходов на покупку недвижимости. При этом средства сертификата включаются в их перечень, поэтому вычитать материнский капитал (МК) из стоимости не нужно.

Фото pixabay.com

Можно ли вернуть 13 процентов с материнского капитала при покупке жилья?

При покупке квартиры на материнский капитал можно получить имущественный налоговый вычет — сумму удержанного подоходного налога в размере 13 % от стоимости жилья.

В случаях, когда квартира или дом оплачивается своими деньгами и маткапиталом, размер вычета рассчитывается только из величины собственных средств, потраченных на покупку. То есть из стоимости жилья нужно вычесть средства МК.

ИВ нельзя получить, если квартира куплена (п. 5 ст. 220 НК):

- у взаимозависимого физического лица, в число которых входят:

- родственники — родители, дети, братья, сестры, опекун и подопечный;

- начальник и подчиненный;

- полностью на средства материнского капитала (в том числе и регионального) и других бюджетных выплат, например, субсидии суммой 450 тысяч на погашение ипотеки многодетным;

- целиком за счет работодателя или другого лица.

Если сумма вычета больше, чем величина налога, удержанного за год, то он предоставляется в размере уплаченного НДФЛ, а его остаток переносится на следующий год.

Размер вычета составляет 150 тысяч рублей, а налог за год — 75 тысяч, то за один можно вернуть 75 тысяч, остальные 75 — в следующем.

Возврат НДФЛ при покупке квартиры за материнский капитал

Размер налогового вычета при приобретении квартиры определяется, исходя из фактических расходов на покупку (пп. 3 п. 1 ст. 220 Налогового кодекса). Максимальная сумма, на которую можно оформить вычет – 2 млн. рублей, это значит, что можно вернуть до 260 тысяч рублей.

К фактическим расходам относят (пп. 4 п. 3 ст. 220 НК):

- цену жилья;

- стоимость отделки и необходимых материалов, если в договоре предусмотрено, что жилье приобретается без нее (пп. 5 п. 3 ст. 220), а также цена разработки сметной и проектной документации.

В составе расходов не учитывается материнский капитал (п. 5 ст. 220 НК), потому что с него не уплачивается подоходный налог, поэтому ИВ рассчитывается так:

В = (Р — МК) × 13%

В — имущественный вычет;

Р — фактические расходы;

МК — средства материнского капитала, направленные на покупку;

13% — НДФЛ.

https://www.youtube.com/watch?v=xLpnTHwTqzU

Региональный материнский капитал (РМК) также нужно вычитать при вычислении размера вычета при приобретении жилья.Квартира куплена за 1,5 млн рублей, 450 тысяч из которых оплачены маткапиталом. Вычет составит: (1500000 — 450000) × 13% = 136500 рублей.

До 1 января 2014 года получить ИВ можно было только по одному объекту недвижимости.

Начиная с этой даты, если налогоплательщик оформил вычет на сумму, меньше предельной (2 млн рублей), то он может учесть остаток при покупке или строительстве жилье в будущем и подать документы повторно.

Квартира, купленная на материнский капитал, оформляется в общую долевую собственность.

В этом случае все члены семьи (оба супруга и все дети) могут получить вычет, размер которого для каждого из них зависит от фактических расходов на покупку доли.

Так как несовершеннолетние не платят подоходный налог, то получить ИВ за них могут родители, которые приобретают жилье для детей (п. 6 ст. 220 НК).

Налоговый вычет при покупке квартиры в ипотеку с материнским капиталом

Если квартира покупается на средства кредита, то можно получить вычет на сумму уплаченных процентов до 3 миллионов рублей, т.е. можно вернуть до 390 тысяч. Для определения величины вычета необходимо от размера процентов отнять материнский капитал:

В = (П – МК) × 13%

В— вычет;

П — сумма уплаченных процентов;

МК — средства материнского капитала, направленные на погашение процентов;

13% — ставка подоходного налога.

Для получения вычета необходимо, чтобы кредит был направлен на:

- строительство или приобретение жилья;

- рефинансирование вышеуказанного кредита.

Вычет на проценты по кредиту предоставляется только на один объект недвижимости.

Размер ИВ на проценты зависит от того, на что были потрачены средства МК — на первоначальный взнос или на погашение основного долга и процентов.

Если маткапитал пошел на первоначальный взнос, то он учитывается при расчете вычета при покупке, а ИВ по процентам предоставляется в полном объеме.

Квартира покупается за 2 млн рублей кредитных средств. 300 тысяч из них погашены материнским капиталом в качестве первоначального взноса. На момент подачи заявления на вычеты по процентам выплачено 670 тысяч рублей.

ИВ на покупку: (2000000 — 300000) × 13% = 221000 рублей.

ИВ по процентам: 670000 × 13% = 87100 рублей.

При направлении МК на уплату долга и процентов, часть, которой оплачен основной долг, уменьшает вычет на покупку, а часть, погасившая проценты — ИВ по ним.

На приобретение квартиры взят кредит в 2500000 рублей, 466617 из которых погашены за счет материнского капитала. В банковской справке указано, что 350 тысяч направлены на уплату основного долга, 116617 тысяч — на проценты.

При подаче заявления на вычеты выплачено 673026 рубля в качестве процентов по кредиту. 2500000 — 350000 = 2150000 рублей, что превышает максимальный размер вычета при покупке, поэтому для его определения будет использоваться лимит в 2 млн.

ИВ на покупку: 2000000 × 13% = 260000 рублей.

ИВ по процентам: (673026 — 116617) × 13% = 72333,17 рубля.

Как вернуть подоходный налог с материнского капитала?

Имущественный вычет можно оформить:

- в Федеральной налоговой службе в следующем после покупки налоговом периоде;

- у работодателя в том же году.

В первом случае необходимо:

- Заполнить налоговую декларацию по форме 3-НДФЛ. Это можно сделать через интернет в личном кабинете налогоплательщика (понадобится электронная подпись).

- Получить на работе справку об удержанном налоге (2-НДФЛ).

- Подготовить копии:

- правоустанавливающих документов ( договора купли-продажи, долевого участия и т.п.), передаточного акта или выписки из ЕГРН (свидетельства о регистрации права собственности при наличии);

- при получении вычета на проценты — кредитного договора, договора займа, графика погашения и уплаты процентов, документов, подтверждающих выплату процентов;

- подтверждения расходов — чеков, квитанций к ордерам, банковских выписок и справок и т.п.;

- свидетельства о браке и соглашения о распределении вычета, если собственность общая;

- свидетельств о рождении детей, если жилье находится в общей долевой собственности.

- Подать декларацию и документы в отделение ФНС по месту жительства.

Чтобы вернуть из бюджета уже уплаченный налог, требуется указать его размер в декларации и подать с ней соответствующее заявление.

При оформлении через работодателя необходимо:

- Подать в налоговую заявление на получение уведомления о праве на вычет в текущем налоговом периоде, написанное в свободной форме, приложив копии подтверждающих документов.

- Получить уведомление через 30 дней.

- Предоставить его на работе.

С этого момента с заработной платы перестанет удерживаться подоходный налог до полной выплаты вычета.

Когда налоговая может потребовать вернуть вычет?

Если Федеральная налоговая служба после выплаты ИВ обнаружит, что его размер был завышен или налогоплательщик не имел на него права, то она может потребовать вернуть деньги.

Причины возврата неправомерно предоставленного вычета могут быть следующими:

- Квартира куплена на материнский капитал полностью или частично, но его размер не вычитался из стоимости при расчете.

- Жилье приобретено у взаимозависимого лица — у близкого родственника, либо начальника или подчиненного.

- Гражданин, использовавший налоговый вычет при покупке, совершенной до 1 января 2014 года, получил его за еще один объект недвижимости.

- ИВ использован в полном объеме. Согласно абз. 2 пп. 1 п. 3 ст. 220 НК РФ, при получении вычета в размере меньше 2 млн рублей, можно учесть остаток в дальнейшем, но если он был предоставлен в полном объеме, то вернуть налог при покупке другого жилья нельзя.

При этом не имеет значения сознательно ли налогоплательщик обманул государство или просто ошибся — незаконно полученные деньги придется вернуть в любом случае.

ФНС может потребовать необоснованно предоставленный вычет в течение трех лет с момента, когда:

- было вынесено первое решение о предоставлении ИВ — если это случилось по ошибке ФНС;

- налоговая узнала о том, что оснований для вычета нет — если это связано с действиями самого налогоплательщика (ошибка в декларации, предоставление подложных документов и т.п.).

Имущественный вычет при продаже квартиры, купленной за маткапитал

Если продается квартира, которая находилась в собственности меньше установленного срока, то прибыль от сделки облагается налогом. С 1 января 2021 года минимальный предельный срок владения для купленного жилья составляет (п. 3 ст. 217.1 НК РФ) 3 года при условии, что оно единственное.

https://www.youtube.com/watch?v=ET18ibgNc2I

Уменьшить налогооблагаемый доход при продаже квартиры или дома можно:

- получив имущественный вычет до 1 млн рублей;

- на сумму документально подтвержденных расходов на приобретение этого жилья.

Во втором случае цена недвижимости учитывается в полном объеме, т.е. если она целиком или частично была куплена за счет материнского капитала, то вычитать его из стоимости не надо

Как купить жильё с использованием маткапитала. Сложности и ограничения

Материнский капитал — хорошая возможность для семей улучшить своё финансовое положение. Однако и им надо пользоваться правильно и осмотрительно, чтобы внезапно не обнаружить, что оказался должен государству денег.

Особое внимание надо уделять покупке жилья с использованием маткапитала. Пострадать может не только семья, использовавшая сертификат, но и будущий покупатель их жилья. Редакция «Выберу.

ру» собрала возможные проблемы, которые могут возникнуть при использовании маткапитала: какую недвижимость покупать, как вделять доли и какие права имеет мужчина.

Дом в Испании или летний дом в деревне не для вас

Дом в Испании нельзя купить на маткапитал. artfile.me

С использованием материнского капитала можно улучшить свои жилищные условия, то есть купить не всякую недвижимость, а только пригодную для жизни. Гараж, садовый домик, сарай — нельзя.

Справка. С введением 217-ФЗ «О ведении садоводства и огородничества…» стало два понятия: огородные участки и садовые участки. В садовом товариществе можно построить или купить жилой дом. У него обязательно должен быть кадастровый номер и статус «жилой дом для постоянного использования». Статус «садовый дом для сезонного использования» для материнского капитала не подойдёт.

Также надо обратить внимание на качество дома или квартиры.

Если покупка производится за наличные или целиком за средства материнского капитала — то это не столь важно, если по документам это жилой дом. При ипотечных сделках возникнут проблемы.

Банк не станет кредитовать деревянные дома без минимальных удобств в далёкой полужилой деревне. Это же относится к аварийным квартирам.

Ещё одно правило — жильё должно быть только российское.

С ипотекой можно не тянуть

Использовать маткапитал на ипотеку можно сразу. zen. yandex.ru

Купить квартиру с использованием собственных средств и материнского капитала можно только когда ребёнку исполнится три года. Однако частично закрыть жилищный кредит или пустить маткапитал на первый взнос по ипотеке можно без ограничений по возрасту ребёнка.

Купить жильё в ипотеку с привлечением средств материнского капитала можно по двум схемам:

- Прямая покупка. Например, семья приобретает квартиру в новостройке у застройщика. Пенсионный фонд может перечислить деньги напрямую на счёт компании. С этого года разрешено переводить деньги в том числе и на эскроу-счета.

Точно так же сделку можно оформить с частным лицом. У этой схемы есть недостаток — не каждый продавец готов ждать, пока Пенсионный фонд перечислит деньги. Даже застройщики отказываются работать по маткапиталу.

- Через банк. В таком случае банк кредитует всю сумму покупки, а маткапитал, после того как Пенсионный фонд завершит проверку и перечислит деньги в банк, пойдёт на частично досрочное погашение. У схемы тоже есть свои недостатки. Во-первых, заёмщик переплачивает по кредиту в первые месяцы, пока ПФР не перечислил деньги в банк.

Во-вторых, кроме средств материнского капитала надо иметь собственные сбережения на первый взнос. В-третьих, так сокращается сумма, которую можно использовать.

На проверку сертификата и выдачу денег у Пенсионного фонда уходит время. Из-за этого возникают сложности — продавцы не согласны ждать.

В таком случае подойдет вариант, когда банк кредитует всю сумму покупку. С этого года сокращены сроки рассмотрения заявки. На формление материнского капитала должно уйти не более месяца.

Закон только-только подписан, поэтому не известно, как будет на практике.

Копить всё равно придётся

С первым взносом всё сложно. В некоторых регионах 466 617 рублей маткапитала — примерно 20% стоимости квартиры. Теоретически собственные средства можно не вносить, и банковское правило по минимальному первому взносу будет выполнено.

Однако некоторые финансовые организации считают по-другому и просят внести минимум 10% стоимости квартиры плюсом к МСК.

Так заёмщик демонстрирует, что умеет управлять финансами, раз накопил на первый взнос, а, значит, и с выплатой ипотеки проблем не возникнет.

Впрочем, всегда есть банки, которые не придерживаются подобных условностей и без проблем дадут кредит только с использованием средств маткапитала.

Маткапитал — мамин

Маткапиталом распоряжается женщина. .com

Небольшая дискриминация по половому признаку. Маткпиталом может распоряжаться только мама. Папа в исключительных случаях:

- Когда он самостоятельно усыновляет второго и последующего ребёнка.

- Мать ребёнка умирает или суд признаёт её умершей.

- Мать лишили родительских прав.

- Мать совершила преступление против ребёнка или детей.

Однако, когда семья покупает квартиру на материнский капитал, папа автоматически становится собственником, ему тоже выделяют долю. Если же брак заключён неофициально или родители развелись до того, как использовали сертификат, папа не будет иметь прав на приобретённое жильё. При разводе материнский капитал не делится.

Не забываем выделять долю

Один из самых важных моментов в использовании материнского капитала при покупке жилья — выделение долей всем членам семьи. Если квартира куплена за наличный расчёт без привлечения кредитных средств, то доли надо выделять сразу. Если с использованием ипотеки, то после того, как с квартиры снимут обременение, то есть, после её полного погашения.

Мама пишет нотариально заверенное обещание, которое представляет в Пенсионный фонд, в котором обязуется выделить доли.

Размер доли может быть любой, но не меньше суммы, выпадающей на каждого члена семьи. Например, 4 человека в семье. Материнский капитал 466 617 рублей.

На каждого должно приходиться не менее 116 654 рублей от общей стоимости. Сколько это будет в процентном отношении — не важно.

Продаём квартиру правильно

Продать квартиру, купленную с использованием материнского капитала не просто. bukivedi.com

С выделением долей понятно. Сложнее — с продажей. Рассмотрим разные варианты:

Ипотека закрыта полностью, доли детям выделены. Такую квартиру можно продать только при условии, что им выделяют доли в другом жилье, причём оно будет не хуже предыдущего. За этим станут следить органы опеки и попечительства.

Ипотека закрыта не полностью, соответственно доли не выделены. Допустим, у семьи маленькая квартира в ипотеку, остаток по платежам небольшой. Они нашли покупателя, который им даёт наличные, чтобы те сняли обременение. В планах — купить квартиру больше и тоже в ипотеку.

По правилам семья должна снять обременение, выделить доли детям, потом через органы соцопеки выделить доли в другой квартире и только после этого продать. Но так мало кто делает, поскольку это волокита, которая занимает много времени.

Обычно семья продаёт квартиру, доли не выделяет, покупает следующую, планируя выделить доли уже там. Однако у женщины есть нотариальное обещание. Где гарантия, что её муж спустя некоторое время не придёт с требованием доли? В таком случае он будет прав.

Суд признает сделку незаконной и покупатель останется ни с чем. Если же ПФР заметит, что квартира продана, а доли не выделены, то маму накажет.

Впрочем, этот момент законом не урегулирован. Это одно из противоречий использования материнского капитала. Законотворцы пытаются решить этот вопрос и разрешить продавать квартиру без участия органов соцопеки и промежуточного выделения долей, но обсуждения не принесли результатов, и правило остаётся прежним.