Рассмотрим в течение какого срока налоговая служба имеет право взыскивать задолженность по налогам и есть ли срок давности по налогам юридических лиц и ИП.

- Как исчисляется срок давности по налогам для юридических лиц

- В течение какого срока налоговая служба имеет право взыскать задолженность

- Как списывается задолженность по налогам

- Срок налоговой давности или срок давности по налогам

- Срок давности по налоговому законодательству

- срок налоговой давности составляет:

- Какой срок исковой давности по налогам ИП

- Ответственность ИП по долгам

- Ответственность после закрытия предпринимательской деятельности

- Сроки давности по недоимкам и переплатам

- Исковая давность

- Допустимые сроки на взыскание пеней по налогу

- Срок давности по пеням

- Законодательное регулирование

- Судебные решения по пеням

- Правовые понятия

- Начисление пеней после пресекательного срока

- Основания для исключения пеней

- Срок давности взыскания налогов для физических лиц

- Как рассчитывается срок давности привлечения к налоговой ответственности

- Как рассчитывается срок исковой давности по налогам

- В каких случаях срок исковой давности может быть увеличен

- Срок давности по налогам

- Какой срок давности по налогам в 2021 году?

- Для физических (частных) лиц

- Для юридических лиц и ИП

- Истекший срок давности по налогам в 2021 году

- Резюме

Как исчисляется срок давности по налогам для юридических лиц

Каждая юридическая организация обязана платить налог в бюджетную систему в соответствии с законодательством РФ. Если организация не платит налог по каким-либо причинам, то налоговая служба может подать в суд за несоблюдение законодательства. Но организации не всегда оплачивают всю сумму задолженности, следовательно, остается не оплаченная сумма за должником.

У многих организаций возникает вопрос: есть ли срок давности по налогам в бюджет?

Срок давности по налогам для индивидуальных предпринимателей (ИП) законодательством не установлен и списывается в случаях:

- если индивидуальный предприниматель признан банкротом;

- если индивидуальный предприниматель умер.

В положении НК РФ не указывается конкретная норма, которая определяет тот или иной срок давности. Для определения срока давности, нужно исходить из трех сроков:

- период, в течение которого налоговая служба может направить уведомление налогоплательщику об отсутствии оплаты (недостаточной оплаты) налога в бюджет;

- период, в течение которого налогоплательщик может добровольно оплатить (доплатить) сумму налога в бюджет, которая не была оплачена в предусмотренный законодательством срок;

- период, в течение которого налоговая служба имеет право обратиться в суд за взысканием с налогоплательщика всей неоплаченной суммы налога в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

В течение какого срока налоговая служба имеет право взыскать задолженность

Налогоплательщик, получив акт сверки расчетов с бюджетом, может обнаружить задолженность по налогам, которая за предприятием числится более трех лет. Соответственно, каждого бухгалтера интересует, что делать с этой задолженностью? Можно ли задолженность списать: если да, то как это сделать?

Рассмотрев нормы Налогового кодекса, перечисленные в статье 59 НК РФ, можно сделать вывод, что основанием для списания задолженности по налогам является судебный акт. И только судебный акт лишает налоговый орган права взыскать налоговую задолженность в связи с истечением установленного срока для ее взыскания.

Но прежде чем обращаться в суд, необходимо разобраться с задолженностью, которая числится на лицевом счете. В течение какого срока налоговая служба имеет право взыскать задолженность? Порядок и сроки взыскания задолженности указаны в статьях 46, 47, 69, 70, 75 НК РФ.

Налоговая служба имеет право обратиться в суд за взысканием задолженности по налогам за счет денежных средств налогоплательщика, находящихся на расчетном счете, в течение шести месяцев или за счет имущества в течение двух лет с даты истечения срока, установленного в требовании, направленного налогоплательщику для оплаты задолженности. Срок считается с даты, указанной в требовании направленного налогоплательщику.

[1]

Срок в течение которого налоговая служба должна направить требование об оплате:

- если недоимка выявлена в результате камеральной проверки, то требование об оплате направляется в течение 10-ти рабочих дней с момента вступления в силу Решения по акту проверки;

- в других ситуациях требование об оплате направляется в течение 3-х месяцев со дня выявления недоимки.

Как списывается задолженность по налогам

Итак, организация решила направить исковое заявление в суд для получения судебного акта, на основании которого налоговая служба спишет задолженность по налогам в бюджет в лицевом счете. Первое, что нужно сделать, это получить справку о расчетах с бюджетом, в которой будет указана задолженность.

https://www.youtube.com/watch?v=TsGPrAew4NE

В исковом заявлении нужно указать требования:

- признать незаконным действия налогового органа, указывающие в справке задолженность перед бюджетом, которую не имеют право взыскать;

- обязать налоговую службу выдать справку, не содержащую задолженность перед бюджетом.

Рассмотрев дело, суд может принять решение:

- обязать налоговый орган выдать справку, в которой будет указано на то, что налоговая служба утратила возможность по взысканию задолженности по налогам;

- выдать справку без указания задолженности по налогам;

В любом случае получим решение, в котором будет указано на невозможность взыскания задолженности налоговыми органами.

Теперь, предоставив в налоговую инспекцию решение суда и сопроводительное письмо, на основании которого налоговики в течение 5-ти рабочих дней должны составить справку о задолженности по утвержденной форме и в течение 1-го рабочего дня принять решение о признании задолженности не реальной к взысканию и ее списания. Порядок списания задолженности нереальной к взысканию, установлен Приказом ФНС РФ от 19 августа 2010 года № ЯК-7-8/

Но если же сумма задолженности не велика, то организация может принять решение просто заплатить задолженность по налогам и получить справку об отсутствии задолженности перед бюджетом.

Срок налоговой давности или срок давности по налогам

Зачастую, налогоплательщикам приходят требования об уплате налогов за давно прошедшие периоды либо такие налоговые долги взыскиваются через суд. Обычно, в таких ситуациях налогоплательщиков интересует существование срока давности по налогам.

Срок давности по налоговому законодательству

Применительно к налоговым отношениям под сроком давности обычно подразумевается срок, по истечению которого, налоговый орган теряет возможность взыскания долга.

При этом, в Налоговом кодексе РФ (далее – НК) понятия «срок давности по налогам» или «срок налоговой давности» не установлены. Не определен в НК и срок исковой давности – понятие, знакомое многим из Гражданского кодекса РФ. Здесь следует помнить, что гражданское законодательство к налоговым правоотношениям не применяется (п.3 ст. 2 Гражданского кодекса РФ).

Хотя срок налоговой давности в НК не определен, из совокупности статей 46-48, 69, 70, 89, 100 НК следует, что налоговые органы все же ограничены в сроках выявления и взыскания налоговых долгов. Так, в указанных статьях в НК определены:

- сроки, для выявления или обнаружения долга налоговым органом, в том числе сроки проведения налоговой проверки (с момента начала проверки до момента вступления в силу решения по ее итогу) – до 2 лет 1 месяца для выездных налоговых проверок и не более 9,5 месяцев для камеральных проверок ( п.2 ст. 88, п.6 ст.89 НК, ст. 100 НК). Важно помнить еще об одной особенности порядка проведения налоговых проверок – инспекция может проверить в порядке выездной налоговой проверки период не старше трех лет – п.4 ст. 89 НК. Следовательно, если налогоплательщик не был проверен в течение трех лет с момента образования налоговой недоимки, то возможность выявить и взыскать налоговый орган потеряет;

- срок, для предъявления налогоплательщику требования о добровольной уплате долга (20 дней с момента вступления в силу решения по налоговой проверке либо три месяца со дня выявления инспекцией налогового долга в результате иных мероприятий налогового контроля – п.1 ст. 70 НК);

- срок для исполнения налогоплательщиком требования об уплате долга в добровольном порядке (не менее восьми рабочих дней, с момента получения требования налогоплательщиком (п.4 ст. 69 НК);

- срок на судебное взыскание добровольно не погашенного налогоплательщиком долга (шесть месяцев с момента окончания срока на добровольное исполнение требования об уплате налогового долга при взыскании долга за счет денежных средств, или два года с момента окончания срока на добровольное исполнение требования об уплате при взыскании долга за счет имущества– ст. 46-48 НК).

Пропуск инспекцией сроков взыскания налогов – является основанием для отказа судом в иске налогового органа о взыскании долга с налогоплательщика. Сумма налогового долга, во взыскании которой судом отказано, должна быть признана безнадежной ко взысканию и списана по этому основанию (пп. 4 п. 1 ст. 59 НК).

При этом, нарушение налоговым органом сроков, установленных НК для проведения контрольных мероприятий, а также сроков для направления требования об уплате налогов, не может приводить к увеличению сроков, установленных для принудительного взыскания налогов (п.37, 60 Постановления Пленума ВАС РФ от 30.07.2013 № 57) .

Следовательно, срок налоговой давности можно определить как установленный в НК период времени для выявления и взыскания налогового долга, по истечению которого, налоговый орган может потерять возможность взыскать долг.

https://www.youtube.com/watch?v=CmcxLwE4jkg

На основании выше приведенных норм НК, в совокупности,

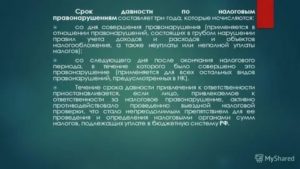

срок налоговой давности составляет:

- от 2 лет 6 месяцев до 4 лет, с момента начала выездной налоговой проверки налогоплательщика – если долг выявлен в ходе выездной налоговой проверки;

- от 1 года 5 месяцев до 2 лет 10 месяцев, с момента начала камеральной проверки декларации налогоплательщика – если долг выявлен по результатам камеральной проверки.

Фактическая длительность срока зависит от вида контрольного мероприятия, в ходе которого долг выявлен (камеральная, выездная налоговая проверка или иные мероприятия налогового контроля).

Также на его длительность влияет способ взыскания долга – взыскание налога за счет денежных средств либо за счет имущества налогоплательщика.

Можно порекомендовать налогоплательщикам следующее – при получении требования об уплате или судебного заявления налогового органа о взыскании налогов за давние периоды, необходимо проверить не только обоснованность начисленных в требованиях сумм, но и соблюдение налоговыми органами сроков налоговой давности. В случае если сроки выявления и взыскания налоговым органом пропущены, можно заявлять это в суде в качестве основания для отказа налоговому органу в иске о взыскании налогов.

Своевременное обращение к профессиональному налоговому юристу или адвокату поможет сформировать грамотную позицию по налоговому спору в суде либо разрешить налоговый спор в досудебном порядке.

Списание задолженности по налогам по иску налогоплательщика

Срок давности для привлечения к налоговой ответственности

Какой срок исковой давности по налогам ИП

Каков срок давности по налогам ИП и прочим задолженностям? Вопрос этот актуален для любого индивидуального предпринимателя, ведь взаимоотношения с контролирующими органами – существенная часть бизнеса. У требований по долгам, в том числе налоговым, как и по многим другим правонарушениям, есть свой срок давности, определяемый законодательством.

Ответственность ИП по долгам

ИП, приобретая данный статус, начинает нести определённые виды ответственности в соответствии с:

- Гражданским кодексом;

- трудовым правом;

- налоговым законодательством;

- уголовным правом;

- трудовым.

Ответственность ИП по долгам, согласно 24 статье Гражданского кодекса, распространяется на имущество – то есть в случае образования задолженности она может быть взыскана в виде принадлежащего ИП имущества (кроме типов такового, не подлежащих взысканию).

При этом денежные средства (тоже относящиеся к имуществу) на счету ИП как предпринимателя, и деньги на личных счетах не разделяются, что указано в определении КС РФ №88-О от 15 мая 2001 года, и взыскание может обращаться на обе категории.

Взыскивается и задолженность ИП по долгам физического лица и юридического.

Среди исключений из этого правила:

- единственное жилье предпринимателя;

- земельный участок, на котором оно стоит;

- предметы обихода, в том числе продукты, обувь и одежда.

Если деятельность ИП причинила вред гражданам или юридическим лицам, предприниматель обязан возместить убытки. Под таковыми понимают реальные потери имущества или упущенную выгоду (неполученный партнёром ИП доход). Положения об ответственности, как правило, включают в договор. Но задолженности возникают не только в ходе работы с контрагентами.

Среди других причин:

- долги по налогам;

- ущерб окружающей среде;

- административные правонарушения, по итогу которых ИП приговорён к штрафу;

- ущерб третьим лицам;

- нарушенные права сотрудников;

- возмещение ущерба по уголовному делу.

При этом даже ликвидация ИП не становится причиной для неуплаты долга. И если разрешение на занятие коммерческой деятельностью аннулировано, от ответственности этот факт не избавляет.

Ответственность после закрытия предпринимательской деятельности

Предприниматель вправе принять решение о нецелесообразности продолжения коммерческой деятельности и закрытии ИП. Но у контрагентов и других лиц и организаций еще могут оставаться невыполненные требования.

https://www.youtube.com/watch?v=1aDstcbecX0

Как упоминалось выше, ликвидация ИП – не повод для ухода от ответственности. Если предприниматель не выплатил долги, исковые требования передаются в суд.

Далее возможны два варианта развития событий:

- бизнесмен соглашается погасить долг добровольно;

- средств на выплату нет, и ИП не может выполнить требования.

В первом случае ИП обязан уплатить деньги, и к сумме добавляется государственная пошлина. Во втором суд налагает арест на принадлежащее ИП имущество и привлекает судебных приставов, которым передаётся исполнительный лист. Приставы описывают имущество и реализуют его в счёт погашения долга.

После того, как дело в суде закрыли, а на вас наложили взыскание через приставов, описывать имеют право не всё имущество.

У ИП остаются:

- личные вещи, кроме предметов роскоши (например, драгоценности);

- используемые в ходе профессиональной деятельности станки и иное оборудование, стоимостью до 100 МРОТ;

- единственное жилье;

- продукты на сумму установленного для региона фактического нахождения ИП прожиточного минимума.

Если предприниматель после прекращения деятельности не обладает никаким имуществом и взыскание невозможно, обременение налагается на его будущие доходы. Также гражданина ограничивают в праве выезда за рубеж.

Сроки давности по недоимкам и переплатам

В налоговом кодексе давность для ИП по налогам строго не оговорена.

Существует понятие «период предъявления требований» или исковая давность: каждому налогоплательщику (в том числе и ИП) выставляется срок, когда он должен заплатить налоги, если надзорные органы обнаружили факт частичной или полной невыплаты.

Это выявляется в ходе контрольно-проверочных мероприятий со стороны налоговой инспекции, инициируемых либо непосредственно ФНС, либо по данным от Федерального казначейства.

Из последнего поступают сведения о начислениях и поступлениях налогов, собираемых территориальным органом ФНС, которые обязан до определённой даты внести плательщик:

- имущественный налог;

- транспортный.

Важно понимать, что срок исковой давности – не есть срок давности по налогам. Закон этот период не устанавливает, фактически, налоговые долги списываются только после смерти должника или официального признания такового банкротом.

Если же у ИП возникла, наоборот, переплата, он вправе подать заявление в ФНС на возврат разницы. Срок давности по налоговой переплате – 3 года, с момента её образования.

Исковая давность

В налоговом кодексе указано время, на протяжении которого проводятся действия по взысканию недоимок.

- Контролирующие органы выявляют задолженность. По факту этого составляется бумага, и её должны вручить адресату не позднее, чем через 3 месяца с момента составления. Если недоимка обнаружена после камеральной проверки, то у ИП есть 10 дней на то, чтобы её погасить.

- Предпринимателю предоставляется некоторое время на оплату долга (устанавливается индивидуально).

- Если обязательства ИП за это время не были исполнены добровольно, фискальные органы вправе инициировать судебный процесс.

Каждый случай сугубо индивидуален, но в среднем можно говорить примерно о 10 месяцах, на протяжении которых с задолжавшим налогоплательщиком ведут уведомительно-профилактические мероприятия.

После этого наступает время обращения в суд, который принимает решение взыскать имущество предпринимателя: как правило, это недвижимость и транспортные средства.

На реализацию этого процесса уходит до двух лет – что приблизительно равно сроку исковой давности по гражданским делам.

В любом разбирательстве важна правильная точка отсчёта:

- Если факт долга выявила камеральная проверка – первым днём считается дата вступления в силу вынесенного после проверки решения.

- А когда недоимка обнаружена после истечения налогового периода и крайнего срока выплат – датой начала станет день, когда установлен факт недоимки (при этом отчётность должна быть сдана вовремя).

- Если налоговые документы не были предоставлены в срок, то за точку отсчёта берётся следующий после его истечения день.

Ответственность ИП после закрытия не меняется – он по-прежнему обязан платить долги. Как указывалось ранее, при отсутствии денег и имущества суд обяжет погашать задолженность из будущих доходов. То же касается и других исков – гарантийных и т. д.: потребитель по закону не несёт ответственность за ликвидацию предприятия, продавшего ему товар или предоставившего услугу.

https://www.youtube.com/watch?v=kidLvdPnUQ0

При возникновении требований со стороны контрагентов или покупателей бывшему ИП придётся уже частным порядком проводить ремонт, поставлять заказанный товар и иными способами возмещать ущерб.

Хотя здесь есть юридический казус: если объем обязательств велик и гражданин, уже не являясь ИП, продолжает исполнять их на протяжении долгого времени, его могут привлечь к ответственности за незаконное предпринимательство.

Таким образом, правила налогообложения срок исковой давности по налогам для ИП строго не устанавливают. Закон определяет лишь периоды мероприятий по уведомлению и взысканию.

И если они начаты не в законно установленные сроки – ИП может попытаться в суде доказать свою правоту и не удовлетворять выставленные требования. Хотя на практике суды чаще встают на сторону контрольных органов, не принимая истёкший срок давности по требованиям как аргумент.

Допустимые сроки на взыскание пеней по налогу

Реалии таковы, что хоз.субъекты являются основными нарушителями сроков расчетов по обязательным платежам в казну.

Начисление пеней не всегда способствует обеспечению исполнения обязательств перед бюджетом вовремя и добровольно, что увеличивает сумму долга.

Но важно понимать, до какого времени будет начисляться санкционная мера в 2021 году: до уплаты налога или есть для пени по налогам срок давности.

Срок давности по пеням

Пени – вариант неустойки, мера финансового характера, которая применяется, когда должное лицо не выполнило свою обязанность, основанную на законе (транспортный или земельный налог и т.д.) или на гражданско-правовом договоре:

- Аренды.

- Подряда.

- Об алиментах.

- Гос.контракту.

- Кредитному.

- Об оказании услуг ЖКХ.

- С застройщиком и т.д.

Исчисляется в процентном соотношении к величине основного долга за каждый день просрочки.

Среди физлиц самым распространенными случаями начисления подобной неустойки является просрочка оплаты коммунальных услуг или квартплата за занимаемое жилое помещение.

Также достаточно часто допускается просрочка уплаты транспортного, земельного или имущественного налога. У хозяйствующих субъектов начисление пени становится результатом несвоевременного расчета перед пенсионным фондом, налогами в бюджет и т.д.

Уклонения от исполнения финансовых обязательств приведет к начислению пени

Законодательное регулирование

В НК отсутствует норма, которая содержит конкретную формулировку относительно того, имеют ли пени срок исковой давности. Вместе с тем, данный институт расписывается в ГК РФ. В силу 196 статьи названного акта определено, что стандартный, единый для большинства правоотношений, трехгодичный срок давности не применяется по пеням на налоги.

В сфере налогообложения есть самостоятельные понятия: срок взыскания задолженности по пеням и т.д. и он же для применения мер ответственности. Это нетождественные термины и ставить между ними равенство нельзя. И уж тем более не следует сюда приписывать давность по уплатам налогов.

В силу 70 нормы НК РФ по результатам проверки фискальный орган выставляет официальную претензию о необходимости оплатить налог в 10-дневный срок, который следует сразу за днем обретения решением юридической силы.

Если по истечении 8 дней, а в некоторых случаях может быть больше, со дня получения требования исполнение не наступило, инспекцией должен решиться вопрос о взыскании. Когда оно применяется к счетам обязанного перед бюджетом в КФО, то сделать это необходимо, как только выйдет срок, оговоренный в требовании, в 2-месячный период.

Когда финансов на счетах недостаточно или сведения об их наличии отсутствуют вовсе, и в прочих случаях, которые предусмотрены п.7 ст.46 НК РФ, под взыскание вполне законно может попасть имущество. Решение об этом должно последовать в установленной форме на протяжении года, после выхода времени исполнения претензии о погашении задолженности.

https://www.youtube.com/watch?v=dokpWoZEPjc

Если решения принимаются с опозданием, то они переходят в разряд недействительных и нет необходимости их исполнять.

Судебные решения по пеням

В случае когда срок упущен, фискальная служба может и должна обратиться в суд с просьбой взыскать причитающиеся суммы, начисленные к уплате по обязательствам перед бюджетом.

Время, в которое нужно подать в суд, отличается. Если обращение намереваются наложить на:

- Счета контрагента, то есть полугодовой период. Отсчет начинается со дня, следующего за выходом срока для исполнения требования о погашении задолженности перед бюджетом.

- Имущество, то предоставлено 2 года. Течение начинается по общему правилу, после того как закончился срок для исполнения требования.

Взыскать долг можно через суд

Пропущенный срок и в первом, и во втором случаях можно восстановить судебным постановлением по ходатайству самой налоговой службы.

Эти сроки касаются только взысканий с хозяйствующих субъектов и индивидуальных предпринимателей. Когда обязанной стороной выступает гражданин – физическое лицо, то применяются те, что прописаны в 48 норме НК РФ.

Если и в эти рамки инспекция не управится и не обратится в суд, то она утрачивает соответствующее право и принудить произвести платежи должника не сможет.

Срок давности взыскания пени по налогам по суду отдельный и не связан с иными. Он не включен в рамки времени для привлечения к ответственности в пределах анализируемого законодательства. При этом весь процесс, если уже начат, не ограничивается давностью. Производство фемидой может быть начато вовремя, а решение вынесено уже за рамками установленного предела.

Давность по взысканию санкции в сфере налогообложения – временной диапазон, который начинается с даты, следующей за последним днем, когда возможно привлечение субъекта к ответственности.

Выход срока для наложения налоговых санкций связано не с судебным постановлением о взыскании, а с принятием проверочного акта ИФНС либо, если последний необязателен к составлению, с решением главы инспекции. Такое разъяснение дал КС РФ в своем апрельском постановлении №9 2005 года.

Разработан и применяется порядок определения недоимки, задолженности по пеням и т.д. безнадежными. До официального отнесения их к таковым, эти суммы учитываются ИФНС в числе задолженности плательщика и не удаляются из информ. базы данной службы.

Основанием, но не единственным, к признанию недоимки и прочих санкционных и иных долгов в бюджет, безнадежными и подлежащими списанию, является акт суда, по которому за фискальной службой прекращает числиться право взыскания этих сумм по причине выхода установленного срока их взыскания. Об этом же свидетельствует определение об отказе в восстановлении пропущенного срока.

Не стоит забыть о сроках, в течение которых можно взыскать долги

Правовые понятия

В 72 норме отечественного НК закреплено, что исполнение обязательств может быть обеспечено:

- Залогом.

- Поручительством.

- Пенями.

- Заморозкой трансакций по счетам в КФО.

- Арестом имущества.

Пенями признается сумма средств, которая насчитывается и подлежит уплате обязанным перед бюджетом лицом, если причитающийся налог уплачивается с пропуском срока, который установлен действующим законодательством. Их внесение должно происходить одновременно или уже после полной уплаты основного долга – начисленного налога. Это правило зафиксировано в статье 75 НК РФ.

Следует отличать задолженность от недоимки, поскольку на величину последней не начисляются пени. Под ней подразумевается сумма, которая возникла при реализации письменных инструкций о порядке исчисления и внесения фискального сбора.

Разъяснения должны исходить от уполномоченного и компетентного гос. органа, необязательно налогового. Сюда же входят и случаи приостановления трансакций по счетам или ареста собственности по воле суда или инспекции.

Весь период действия таких мер освобождается от начисления санкций.

Правила, которые применяются для взыскания пени и недоимки согласно п.6 чт.75 и п.9 ст.46 кодекса, одинаковые.

https://www.youtube.com/watch?v=pzDL_gPsafs

Удержание пеней, возможно принудительно из финансов, размещенных должником в КФО.

Это не распространяется на те случаи, когда уплата пусть и просроченного налога произведена добровольно после самостоятельно произведенного расчета или выставленной претензии ИФНС в трехмесячный период со дня выявления недоимки.

Принудительный механизм возможен в двухмесячный промежуток времени, который начинает исчисляться с момента выхода срока, прописанного в претензии.

Если своевременно это не сделали, то действовать следует в рамках судопроизводства, хотя такой вариант также ограничивается. По п.3 ст.46 НК РФ налоговой дается 6 месяцев, после истечения срока для самостоятельного принудительного исполнения обязательства, которое указано в требовании.

Начисление пеней происходит в соответствии с кодексом

Нормой 47 названного акта также предусмотрена возможность взыскивать как само неисполненное обязательство, так и пени и штрафы за счет прочей собственности имущества должника.

Начисление пеней после пресекательного срока

Пресекательным именуется отрезок времени, в силу закона предоставленный для выполнения конкретного действия, нужного для сохранения за лицом своего права или защиты интересов. Цель данного срока также отличается от срока исковой давности, в том числе по пеням в налоговую.

Ведь если последнее закончилось, само право никуда не девается и продолжает существовать, но лицо не может его осуществить с помощью принудительных инструментов. Когда заканчивается пресекательный срок, то право уже отсутствует.

В большинстве ситуаций не допускается его увеличение или прерывание.

Основания для исключения пеней

Опираясь на сущность пресекательного срока, очевидно, что как только он выходит, налоговая теряет права взимать пени и отражать задолженность на лицевом счету в федеральной базе. Но практика показывает, что суды не считают, что сведения из информ. базы подлежат удалению.

По мнению суда, которое основано на 44,45,59 нормах НК и правительственном постановлении №100, задолженность по пеням переходит в разряд безнадежной, только когда юридическое лицо перестало существовать – ликвидировалось. Иных оснований налоговое законодательство для исключения пеней не предусматривает.

Последовательность отнесения недоимок и пеней к безнадежным к взысканию и их списание прописано в правительственном постановлении №100 от 12.02.2001. Оно касается не только сумм, которые висят перед федеральным бюджетом, но и страховых взносов в гос.внебюджетные фонды.

Получается, что оснований практически нет и сведения о них в базе будут числиться постоянно, если только субъект не прекратит свое существование или не рассчитается.

О пени по налогам и не только можно узнать из видео:

Срок давности взыскания налогов для физических лиц

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Налоговая служба в последнее время применяет все возможные инструменты для обеспечения уплаты налогов в срок. Один из таких инструментов – взыскание недоимки и штрафов по налогам. Однако привлечь к ответственности должника можно только в ограниченный период времени. Какие бывают сроки давности по налогам и как они рассчитываются – мы разобрались и делимся с вами.

Уплата начисленных налогов и сборов – это прямая обязанность налогоплательщика. Налоговый кодекс РФ четко регламентирует порядок определения суммы налога и сроков его уплаты.

Пропуская эти сроки, не уплачивая налог или уплачивая его в полном объеме, налогоплательщик совершает налоговое правонарушение. Соответственно, налоговые органы имеют полное право взыскивать эту сумму в рамках действующего законодательства. Однако существуют определенные ограничения по срокам.

https://www.youtube.com/watch?v=RzyZX2AbttE

В гражданско-правовом законодательстве установлен срок исковой давности – это период (максимум в 3 года), в течение которого можно оспорить нарушение права по иску. Однако гражданское законодательство в части исковой давности не распространяется на налоговые отношения – тут важнее Налоговый кодекс.

Налоговым кодексом РФ устанавливается 2 вида сроков давности для налогоплательщиков:

- срок давности привлечения к ответственности за совершение налогового правонарушения – означает, что если правонарушение произошло более 3 лет назад, то за него привлечь к ответственности уже нельзя;

- срок исковой давности – означает, что налоговая может подать в суд для взыскания долга в течение 6 месяцев или 2 лет (при соблюдении некоторых условиях, о которых речь пойдет дальше) после оповещения должника.

Таким образом, важно понимать разницу между сроком исковой давности и сроком давности привлечения к ответственности.

Эти 2 срока отсчитываются независимо друг от друга. Например, если суд будет длиться больше 3 лет, то дело будет закрыто – суд просто не сможет принять решение о взыскании. При этом обязанность заплатить налог не исчезает даже по истечении 3 лет – долг продолжает числиться за налогоплательщиком, только его не получится взыскать.

Полностью списан долг может быть, например, в случае принятия судом решения о невозможности его взыскать. Тогда задолженность признается безнадежной к взысканию, после чего в соответствии с Налоговым кодексом ее списывают.

Стоит отметить, что срок в 3 года применяется не только к задолженности по уплате налогов, штрафов и пеней. Этот срок применим к ответственности за разные налоговые правонарушения, в том числе:

- нарушения правил регистрации;

- непредставление отчетности;

- подача декларации несоответствующим законодательству способом;

- нарушения правил ведения налогового учета, и т.д.

Срок исковой давности в 6 месяцев или 2 года касается непосредственно взыскания недоимки по налогам.

Как рассчитывается срок давности привлечения к налоговой ответственности

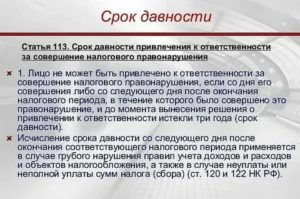

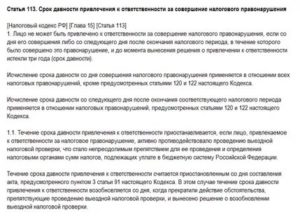

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2021 год – налоговый период;

- до 1 декабря 2021 года нужно заплатить налог за 2021 год;

- при отсутствии оплаты на 1 декабря 2021 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2021 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2021 год.

Как видно, за неуплату налога за 2021 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2021 год, если же и за 2021 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Как рассчитывается срок исковой давности по налогам

Срок исковой давности по налогам нужен для того, чтобы сотрудники налоговой службы могли оповестить плательщика о наличии долга, а в случае, если он не отреагирует – подать иск в суд.

https://www.youtube.com/watch?v=ZLecsUCXPBQ

Прежде всего стоит учесть, что с организаций или ИП налоговая может взыскать долг, даже не обращаясь в суд – в бесспорном порядке. Считается, что если в ИФНС начислили долг, то предприниматель должен его оплатить без всяких вопросов.

В этом случае после отказа заплатить налоги по требованию, налоговая издает решение о взыскании долга, затем направляет платежное требование в банк, где открыты счета должника. Если на счетах должника есть достаточная сумма, то ее банк обязан ее перечислить на указанный счет бюджетной системы.

С обычных граждан (которые не являются ИП) взыскать долг можно только в судебном порядке. Для этого в ИНФС должны прежде всего выставить требование об уплате налога должнику.

Однако общий процесс сложный и включает в себя несколько этапов:

- сначала налоговая «обнаруживает» недоимку. Происходит это автоматически на следующий день после окончания срока для оплаты (разумеется, если налог не был уплачен);

- затем ИФНС выставляет требование об уплате налога. Выставляют его в течение 3 месяцев после того, как долг обнаружен (для долгов меньше 500 рублей этот срок составляет 1 год). Есть несколько особенностей, связанных с доначислением налогов по итогам проверки, но это относится скорее к организациям. В требовании об уплате указывается сумма долга, пояснение о его происхождения, реквизиты для уплаты и предельный срок для оплаты (если срок не указан, он равен 8 рабочим дням).

- если в течение 2 месяцев после того, требование было направлено должнику, он не оплатил долг, то принимается решение о взыскании. Подать в суд ИФНС может в течение 6 месяцев после даты, указанной в требовании. С учетом 2 месяцев ожидания остается 4 месяца.

Срок в 6 месяцев касается случаев, когда ИФНС взыскивает денежные средства в сумме более 3 000 рублей. Если объектом взыскания будет другое имущество, срок составит до 2 лет.

А при сумме долга меньше 3 000 рублей налоговая будет «ждать», пока сумма превысит это значение, но не больше 3 лет. Если и через 3 года долг будет меньше 3 тысяч, в суд подадут для взыскания накопленной суммы. Но с учетом срока давности привлечения к ответственности (3 года), взыскать долг будет фактически невозможно.

Таким образом, после получения из ИНФС требования об уплате налогов его нужно исполнить обычно в течение 8 рабочих дней. В противном случае, через 2 месяца стоит ждать повестки в суд.

В каких случаях срок исковой давности может быть увеличен

Итак, после возникновения долга в течение 3 месяцев налоговая может выставить требование, если его не оплатить – то еще через 2 месяца может подать в суд.

Но бывает так, что ИФНС не подает в суд на должника в установленный срок. Причин может быть несколько, основная из них – сильная загруженность налоговиков, которые не всегда могут найти время для взыскания долга в несколько тысяч рублей.

В этом случае, выждав все сроки исковой давности (то есть, 6 месяцев со дня, указанного в требовании), должник думает, что освободился от своего долга. Однако срок исковой давности может быть восстановлен судом.

Основное условие для того, чтобы суд принял такое решение – это то, что сроки исковой давности были пропущены по уважительной причине. В каждом конкретном случае причины восстановления срока рассматриваются индивидуально.

При этом Пленум Высшего арбитражного суда указывает, какие причины суд не сможет принять для восстановления сроков исковой давности:

- задержки из-за согласования с руководством вопроса о подаче судебного иска;

- командировка или отпуск ответственного сотрудника ИФНС;

- смена руководства или иные кадровые перестановки в налоговой;

- другие внутренние организационные причины.

Поэтому, если ИФНС подаст иск в суд после окончания установленных сроков, суд будет смотреть – насколько уважительной была причина для задержки.

https://www.youtube.com/watch?v=2ejQn9QRtwc

Срок давности привлечения к ответственности за налоговые правонарушения продлеваться или восстанавливаться не может. Поэтому, если прошло больше 3 лет – то в любом случае налоговый орган не сможет принять решение о взыскании, или это решение будет легко обжаловать в суде.

Срок давности по налогам

Обязанность каждого гражданина — своевременная уплата налогов.

Неисполнение этого обязательства влечет наступление ответственности. Немаловажно знать, что предусмотрен срок давности по неуплаченному сбору, в течение которого ИФНС может назначить штраф неплательщику.

Какой срок давности по налогам в 2021 году?

Правильно вести речь о сроке давности взыскания налога. Поскольку важно то, на протяжении какого периода с налогоплательщика имеют право потребовать неуплаченную сумму сбора.

В России имеются следующие категории налогоплательщиков, на которых законодателем возложена обязанность вовремя вносить деньги в казну:

- физлица;

- организации (юрлица) и ИП.

Определен срок уплаты задолженности — три года

Для физических (частных) лиц

Срок исковой давности по налогам для физических лиц предусмотрен ст. 48 НК РФ. Изучив действующие нормы российского законодательства, можно сделать вывод, что задолженность в области налогообложения бессрочна. При этом этот отрезок времени по отчислениям в бюджет имеет определенные пределы. Но это относится не ко всем взимаемым платежам, а только к следующим сборам:

- на имущество физлиц;

- на транспорт.

НК РФ определяет возможность списания долга по транспортному сбору в ситуации, если инспекция за 3 года не получила с налогоплательщика необходимый размер суммы.

Срок давности, который равен 3 годам, определен и при взыскании суммы долга при оплате НДФЛ. Фискальные органы зачастую требуют от частного лица заплатить недоимку за указанный период. Если имеется задолженность по неуплате НДФЛ за пять лет, то с физлица могут взыскать неуплаченную сумму только за последние три года.

Налоговая служба имеет право подать иск в суд на неплательщика, потребовав уплатить не только задолженность, но штрафы и пени

Нетрудно понять, что сумма долга, требующая погашения, значительно вырастет.

Для юридических лиц и ИП

Процесс взимания недоимки с юрлиц и ИП регламентируется ст. 46, 47 НК РФ. Если инспекция взыскала с предприятия (предпринимателя) лишнюю сумму сбора, штрафа, пени, налогоплательщик может подать заявку о возврате переплаты. Это можно сделать в течение 30 дней с момента, когда:

- его уведомили об излишней уплате налога;

- решение суда о том, что инспекция взыскала большую сумму, чем нужно, вступило в силу.

Если же указанный период уже истек, можно обратиться в судебный орган. В этом случае отрезок времени по налогам юрлиц и предпринимателей составит 3 года с момента, когда их известили о переплате суммы налога, либо когда должник узнал об этом. Налогоплательщик при переплаченном налоге может пропустить стадию обращения в инспекцию и сразу писать заявление в судебную инстанцию.

Во время взыскания налоговой задолженности с ИП и предприятий через суд срок давности составляет:

- при оплате долга за счет средств на расчетных счетах — 6 мес.;

- при обращении взыскания на прочее имущество налогоплательщика — два года.

Применение такого понятия, как срок исковой давности по налогам для юридических лиц, является аналогичным, как и по отношению к частным лицам.

Обратите внимание!Стоит отметить, что во время ревизии предприятия рассматривают документы только за последние 3 года. Исключение составляет ситуация, если ранее были препятствия для осуществления контролирующих действий инспекции.

В случае, если доходы физлица получены в ходе предпринимательской деятельности, действуют те же положения, которые регулируют и деятельность юрлица. С другой стороны, они попадают под те же правила, которые относятся и к физическим лицам.

Особых норм, которые подходят только для ИП, не установлено.

https://www.youtube.com/watch?v=njeE3qIynKI

Долг ИП списывается лишь в следующих ситуациях:

- смерть;

- признание финансово несостоятельным.

Истекший срок давности по налогам в 2021 году

Налогоплательщика не могут привлечь к ответственности, если со дня совершения налогового нарушения прошло более 3-х лет. К исключению относят ситуации, когда лицо активно препятствовало проведению проверки со стороны налоговиков.

Обратите внимание!ИФНС может обратиться в суд при сумме долга частного лица по налогам (пени, сборам, штрафам), который превышает 3 тыс. руб.

, в течение полугода с момента, когда истек период исполнения соответствующего требования НК РФ.

Если долг не превышает 3 тыс. руб.

, контролирующий орган может обратиться в судебный орган на протяжении шести месяцев после истечения 3-летнего периода. При этом судья вправе возобновить пропущенные сроки давности.

Резюме

Таким образом, налогоплательщик, который заплатил в бюджет больше положенного, имеет право на письменное обращение к налоговикам о возврате переплаченных средств на протяжении 3-х лет. Срок исковой давности, в том числе и по налогам, заканчивается совершением налогоплательщиком действий, которые свидетельствуют о признании задолженности.

Сроки обращения в суд сокращаются для налоговиков до полугода в ситуациях, если должник-физлицо не является ИП.

Как видим, в области налогообложения временные отрезки имеют большое значение. Но здесь также имеется много особенностей, которые могут затянуть разбирательство на долгое время. Конечно, лучше не допускать никаких просрочек и недоимок по платежам в налоговую, добросовестно исполнять все имеющиеся обязательства.

Можно сделать вывод, что вопрос определения сроков давности, действующих при неуплате налогов, характеризуется как запутанный и довольно сложный. В той ситуации, если выставленные налоговой службой требования о выплатах кажутся некорректными, рекомендуем обратиться за помощью к профессиональным юристам портала Правовед.ru.