21.01.2021

Напомним, резидентами признаются граждане, находившиеся на территории России не менее 183 календарных дней в течение последних 12 месяцев. Причем этот период не обязательно должен быть в одном календарном году. К примеру, если сотрудник въехал в Россию в сентябре, то этот срок заканчивается в августе следующего года.

В случае, когда «физик», не зарегистрированный в качестве ИП, приобретает товары с использованием заграничного интернет-сервиса (например, eBay), обязанности налогового агента по НДС на него не возлагаются.

Правительство РФ утвердило перечень непродовольственных товаров, при реализации которых на розничных рынках, ярмарках, в выставочных комплексах и на прочих торговых территориях организации и ИП обязаны применять контрольно-кассовую технику.

- Ндфл с иностранцев работающих по патенту в 2021 году

- Мэр добьет малый бизнес

- Удерживаем с иностранца НДФЛ за патент

- Cтавка НДФЛ для иностранцев на патенте

- Ндфл с нерезидентов

- Как удерживается НДФЛ с иностранных работников в 2021 году

- Иностранец работающий по патенту ндфл ставка

- Ставка ндфл иностранцев с патентом в 2021 году

- Станка Ндфл Иностранец Работающий На Основании Патента Ставка Ндфл 2021

- Как рассчитать НДФЛ работника-иностранца

- Ндфл с иностранцев

- Возврат НДФЛ по патенту иностранному работнику

- Процесс возмещения авансового платежа иностранными гражданами

- Исчисление НДФЛ с доходов работника-иностранца на патенте

- Ндфл у нерезидентов: учет в 1с: зуп 8

- Ндфл с нерезидентов рф в 2021 году

- Ставка ндфл за иностранного работника в 2021

- Подоходный налог на иностранных граждан

- Ндфл для нерезидентов в 2021 году

- Big Kitty

- Возмещение ндфл иностранному работнику по патенту 2021

- Новое в НДФЛ в 2021 году: изменения ставки налога на доходы

- Что такое НДФЛ простыми словами, расшифровка

- Налог с зарплатной платы в 2021 году в процентах — текущие ставки НДФЛ для иностранных работников

- Ндфл иностранного гражданина с патентом в 2021 году

- Право на перерасчет НДФЛ 2021

- Декларация 3 НДФЛ: нужно ли сдавать 3-НДФЛ в 2021 году

- Ндфл иностранных работников в 2021 году

- Какой код ставить в 3-НДФЛ

- Ндфл с иностранцев работающих по патенту в 2021 году

- Иностранцы работают на основании патента

- Как платить налоги с зарплаты в 2021 году: изменения НДФЛ в 2021 году и разница подоходного налога для иностранных граждан и граждан РФ

- Ндфл иностранца, работающего в организации на основании патента, с 2015 года

- Уменьшаем Ндфл с иностранцев, работающих по патенту

- Ндфл с иностранцев, работающих по патенту

- 3-НДФЛ для иностранцев по патенту

Ндфл с иностранцев работающих по патенту в 2021 году

ФНС утвердила новый порядок получения отсрочки (рассрочки) по платежам в бюджет. Теперь и для налогов, и для страховых взносов (кроме взносов «на травматизм») правила одни и те же. Налоговая служба изменила свою позицию, касательно заполнения поля 101 «Статус плательщика» в платежках на перечисление страховых взносов.

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09». О том, как отразить в расчете 6-НДФЛ призы, матпомощь, а также выплаченные в конце декабря зарплату и отпускные, рассказывает специалист налоговой службы. С 01.01.

2021 года страховые взносы на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС.

К этой категории относятся иностранные граждане, которые работают по визе или миграционной карте; временно проживающие в России.

Это те иностранцы, у которых уже есть разрешение на временное проживание; постоянно проживающие – «обрусевшие» иностранцы, которые имеют вид на жительство.

Иностранного гражданина, у которого есть вид на жительства (ВНЖ), принимают на работу точно так же, как и гражданина России.

Мэр добьет малый бизнес

Малый бизнес не является приоритетом в развитии экономики России, это можно понять из инициатив последних лет и статистики: госпредприятия занимают около 70% всей экономики, и эта доля растет, отмечает управляющий партнер экспертной группы Veta Илья Жарский.

Можно спорить о том, что это неправильный подход, что малый бизнес мог бы поднять уровень жизни населения и сделать это органично, с повышением производительности труда и мотивации, мог бы воспитать класс предпринимателей — людей, которые много трудятся и социально активны.

И создается цепная реакция — растут цены — повышаются налоги для малого бизнеса — малый бизнес закладывает это повышение в свои цены, заключает аналитик.

То есть в итоге все равно страдает потребитель услуг малых предприятий, платя больше, ну и какая-то часть малых предприятий просто покидает рынок, так как становятся нерентабельными. Как считает Илья Жарский, около 2-3 тыс.

малых компаний просто уйдут с рынка в 2021 году, а ведь это могли быть семейные бизнесы, предоставляющие какие-нибудь нужные нам с вами услуги, например, небольшие магазины возле дома или автосервисы или салоны красоты.

Удерживаем с иностранца НДФЛ за патент

Сумма НДФЛ, удержанная из реальных доходов иностранца, может быть меньше уплаченных им фиксированных авансовых платежей. Разница между этими суммами не признается излишне уплаченным налогом, поэтому возвращать ее сотруднику налоговый агент не вправе .

Если иностранец единовременно оплатил патент, срок действия которого относится к разным налоговым периодам, уведомление нужно получить на каждый год. Уменьшить налог можно только на сумму фиксированных платежей, которые относятся к конкретному налоговому периоду.

Например, иностранец оплатил патент, срок действия которого с 1 ноября 2015 года по 31 октября 2021 года. Чтобы зачесть всю сумму фиксированных платежей, у налогового агента должно быть два уведомления – отдельно на 2015 год и отдельно на 2021 год.

При этом в 2021 году сумму НДФЛ, удержанную с дохода иностранца, можно уменьшить на фиксированные платежи, которые приходятся на январь–октябрь 2021 года.

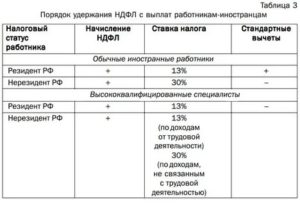

Cтавка НДФЛ для иностранцев на патенте

Компании, предприниматели и люди, занимающиеся частной практикой, с этого года получили право принимать на работу иностранцев, находящихся в России без визы, на основании патента.

Однако необходимо иметь в виду, что одновременно введен и особый порядок расчета и уплаты подоходного налога с таких «патентных» иностранцев. Ставка по патентникам 13 процентов, независимо от резидентства.

Как было По старым правилам иностранцы, работающие у физлиц по патенту (гувернантки, няни и т.п.), платили подоходный налог фиксированными авансовыми платежами в размере 1 000 рублей каждый месяц. Размер этих платежей на каждый год индексировался. В расчетном документе иностранец указывает наименование фиксированного платежа.

Перечисляются такие авансы по месту жительства (пребывания) иностранца. По итогам года иностранец должен сам рассчитать итоговую сумму НДФЛ с учетом ранее уплаченных авансов. В данном случае вне зависимости от того, является он резидентом или нет, применяется 13-процентная ставка.

Если в итоге налог превысит величину авансовых платежей, то разницу нужно показать в декларации и заплатить. Если же сумма авансов превысит сумму подоходного, исчисленного по итогам года, переплата не признается суммой излишне уплаченной и не подлежит возврату либо зачету иностранцу.

Как видим, расчеты с бюджетом вели сами «безвизовые» иностранцы. То есть их работодатели в данный процесс вовлечены не были.

Как стало

Теперь мы имеем иностранцев, которые работают по найму: — у физлиц — для личных нужд, не связанных с осуществлением бизнеса; — в компаниях или у индивидуальных предпринимателей, а также у лиц ведущих частную практику.

В обоих случаях патентники платят фиксированные авансовые платежи по месту осуществления ими трудовой деятельности на основании полученного патента. При этом, как и раньше, налогоплательщиком в соответствующей «платежке» указывается наименование фиксированного платежа. В то же время изменился размер этого авансового платежа.

Его базовый размер теперь равен 1200 руб. При этом он также подлежит индексации. Дальнейший же порядок расчетов с бюджетом по НДФЛ уже зависит от того, кто трудоустроил такого иностранца — физлицо для личных нужд, не связанных с бизнесом, или фирма.

Работодатель – физлицо.

Собственно говоря, для первой категории иностранцев в этой части мало что изменилось. Как и прежде, все расчеты по НДФЛ они ведут самостоятельно, не привлекая к этому процессу своего работодателя.

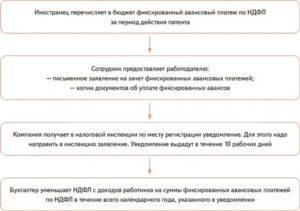

Работодатель – организация. Куда более иной порядок расчетов установлен для случаев, когда патентника на работу берет фирма или предприниматель. В этом случае по доходам, выплаченным в пользу данных работников, они признаются налоговыми агентам. А стало быть, на них возлагаются обязанности исчислить, удержать и уплатить соответствующую сумму налога. При этом при расчете общей суммы налога за год налоговый агент уменьшает ее на сумму авансов. Такое уменьшение производится на основании заявления, полученного от иностранца, и представленных им документов (подтверждение, что он уплатил фиксированные авансы). Причем предварительно требуется запросить в налоговой инспекции, по месту нахождения работодателя, уведомление, подтверждающее права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных платежей. И только после получения такового (спустя 10 дней с момента подачи заявления) можно производить уменьшение подоходного налога на сумму фиксированных авансов.

Дело тут в том, что право уменьшать подоходный налог на сумму авансовых платежей, уплаченных патентником, дано только одному (!) работодателю. При этом видимо, чтобы не было путаницы, налоговый агент только раз в год может запросить в налоговой инспекции данное уведомление. И, кстати говоря, таковое налоговики выдадут только при наличии информации от ФМС России о том, что у работодателя с патентником заключен трудовой договор или ГПД на выполнение работ или оказание услуг и этому иностранцу выдан патент.

https://www.youtube.com/watch?v=VNsG6S9ND88

Читать еще —> Жалоба на штраф за парковку

Ндфл с нерезидентов

- иностранец, работающий по патенту;

- иностранец – высококвалифицированный специалист;

- иностранец – резидент страны-члена ЕАЭС;

- нерезидент, являющийся участником госпрограммы по переселению в Россию соотечественников, проживающих за границей;

- иностранец – беженец.

Сроки перечисления НДФЛ налоговыми агентами в 2021 году такие же, как и в 2021 году. Так, к примеру, независимо от способа выдачи зарплаты работникам (перечисление на банковские карты или выдача наличными), НДФЛ перечисляется не позднее дня, следующего за днем выплаты зарплаты.

Как удерживается НДФЛ с иностранных работников в 2021 году

Для граждан из стран ЕАЭС вообще предусмотрен упрощенный порядок во всем. Например, нет необходимости легализовывать документы о получении специальности. Возможно, потребуется их перевод, но вот сложностей их заверения в консульстве или путем апостиля вполне можно избежать. Такие условия действуют и для казахов, намеренных работать за пределами своей страны.

- Получение разрешения на их вызов и трудоустройство происходит без учета квот.

- Заработанная им оплата труда облагается НДФЛ по ставке 13% даже без присвоения статуса налогового резидента.

- Освобождены их доходы (в виде зарплаты) и от соцвзносов на пенсионное страхование, но только до получения вида на жительство.

- Все остальные доходы, которые иностранец-ВКС будет получать в России, уменьшат на 15 и 30% в зависимости от вида поступлений.

Иностранец работающий по патенту ндфл ставка

Если доход получен мигрантом не в результате выполнения своих обязанностей, закрепленных в трудовом договоре, а например, после продажи автомобиля, то заявить об этом иностранец должен самостоятельно путем подачи декларации 3-НДФЛ в налоговые структуры.

Вместе с тем обложения налогом НДФЛ в размере – 13 или 30% производится без учета гражданства, правового статуса, о чем отмечено в ряде писем Минфина России.

Налогом НДФЛ в размере 13% облагаются доходы, получаемые иностранными гражданами, которые трудятся по патенту.

Во всех остальных случаях трудоустройства нерезидент РФ облагается налогом НДФЛ в размере 30% сообразно норме, учрежденной статьей 227.1 НК РФ.

Ставка ндфл иностранцев с патентом в 2021 году

Станка Ндфл Иностранец Работающий На Основании Патента Ставка Ндфл 2021

Например, ставка НДФЛ для иностранных граждан, работающих по патенту, остается в 2021 г. на уровне 13%. Кроме того, не меняется в 2021 г. порядок отнесения иностранных граждан к резидентам или нерезидентам РФ для налоговых целей ().

Помимо льготных ставок действующее законодательство предусматривает освобождение от уплаты НДФЛ нерезидентов в отношении доходов, полученных от источников в России. Речь идет о возможном наличии Соглашения об избежании двойного налогообложения, заключенного Россией с иностранным государством, резидентом которого является получатель дохода (ст.

Как рассчитать НДФЛ работника-иностранца

Третьей страной, ратифицировавшей договор в 2014 году, стал Казахстан. Мотивы всё те же: укрепление межгосударственных связей и создание единого экономического пространства.

Да и пример, пожалуй, всё тот же: трудоустройство в России для казахстанца так же привлекательно, как для белоруса.

Впрочем, сам процесс поиска работы не зависит от национальности соискателя: он одинаково сложен для всех.

Важно отметить, что возврат можно сделать в течение налогового периода, но только у одного работодателя (он же – налоговый агент). При этом в обязательном порядке должно присутствовать уведомление, разрешающее уменьшение суммы налога. Оно выдаётся налоговым органом по месту нахождения работодателя.

Ндфл с иностранцев

Чтобы получить возмещение по подоходному налогу, необходимо оформить соответствующее заявление на НДФЛ, иностранец составляет его работодателю в произвольной форме.

Также нужно приложить документы, подтверждающие оплату патента.

Далее организация запрашивает в фискальном органе уведомление о возможности зачета авансовых фиксированных платежей по патенту в счет текущих налоговых обязательств.

https://www.youtube.com/watch?v=UkbBak9-p4k

С учетом фиксированных платежей с зарплаты за март налог к уплате составит 0 руб., а остаток вычета 3420 руб. (12 000 – 8580) перейдет на следующий месяц. За апрель налог будет удержан в размере 5160 руб. (8580 – остаток вычета 3420), а в мае налог будет удержан уже в полном объеме – 8580 руб.

Рекомендуем прочесть: Какие Документы Для Ветерана Труда 2021

Возврат НДФЛ по патенту иностранному работнику

Во первом случае, к возврату будет начислено 3250 рублей. Во втором случае, сумма к возврату составит 4160, что больше ежемесячно оплачиваемой иностранцем суммы (3000 руб.). Это значит, что возврат будет сделан на полную сумму внесенного авансового платежа. Будет удержана остаточная сумма, превышающая авансовый платеж (4160-3000=1160) в размере 1160 рублей.

Если работник имеет несколько рабочих мест, возврат налога он производит единожды, через основного работодателя. При проведении проверки, сотрудник налоговой службы обязательно проверит, не поступали ли заявки на конкретное лицо с других мест работы.

Процесс возмещения авансового платежа иностранными гражданами

Патент может быть выдан только при личном обращении иностранного гражданина при предъявлении паспорта. Патент может быть аннулирован, если по истечении двух месяце не будет предоставлена информация о заключении трудового договора, который будет подтверждать целесообразность выданного документа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Исчисление НДФЛ с доходов работника-иностранца на патенте

Таким образом, если иностранным гражданином уплачен НДФЛ в виде фиксированных авансовых платежей с применением коэффициента-дефлятора, установленного на 2021 год, и территориальным органом МВД выдан (продлен) патент в установленном законодательством порядке до 1 января 2021 года и срок его действия истекает в 2021 году, то необходимости в перерасчете сумм фиксированных авансовых платежей с учетом коэффициента-дефлятора, установленного на 2021 год, не имеется.

Представление иных документов Налоговым кодексом не предусмотрено. В связи с этим ФНС в Письме от 07.05.2021 № БС-4-11/8635@ указала на недопустимость нарушения положений НК РФ в части истребования у налоговых агентов документов, необходимых для выдачи уведомления.

Ндфл у нерезидентов: учет в 1с: зуп 8

Физические лица — нерезиденты РФ, выполняющие работы на территории иностранного государства и получающие вознаграждение за выполнение трудовых обязанностей от источников в иностранном государстве, не признаются налогоплательщиками по НДФЛ согласно пункту 1 статьи 207 НК РФ.

Например, по ставке 0 % исчисляется НДФЛ с доходов сотрудников обособленных подразделений, территориально находящихся за пределами РФ.

Согласно пункту 3 статьи 224 НК РФ доходы от российских источников, полученные физлицами, не являющимися налоговыми резидентами РФ, облагаются по ставке 30 %.

Рекомендуем прочесть: Как выглядит повестка в армию 2021 года

Таким образом, если по состоянию на 03.07.

2021 года сотрудник не выезжал из России в течение года, то его налоговый статус в текущем году — резидент РФ — уже гарантирован.

Если сотрудник приобретает статус резидента РФ, который уже не может измениться в текущем году, то налоговый агент может самостоятельно пересчитать налог по ставке 13 % вместо 30 %, руководствуясь пунктом 3 статьи 226 НК РФ.

Ндфл с нерезидентов рф в 2021 году

Кроме того, есть еще одна говорящая в пользу такого решения позиция. Она содержится в самом определении дохода, установленном в ст. 41 НК РФ. Доход представляет собой экономическую выгоду в натуральной или денежной форме, если такую выгоду можно оценить.

Тем не менее приведем аргументы в пользу такого подхода. Итак, в п. 4 ст. 210 НК РФ указано, что налоговые вычеты, определяемые ст. 218–221 НК РФ, для нерезидентов не применяются. Однако эта норма не говорит, что налоговую базу нельзя уменьшить на сумму расходов, если они связаны с покупкой впоследствии реализованного имущества. То есть прямого запрета на такую операцию в НК РФ нет.

Ставка ндфл за иностранного работника в 2021

Обратите внимание: иностранные граждане, временно пребывающие в России, на основании ст. В отношении выплат и иных вознаграждений в пользу иностранных граждан, временно пребывающих в РФ за исключением высококвалифицированных специалистов , с 1 января г.

Обратите внимание: иностранные граждане, временно пребывающие в РФ за исключением высококвалифицированных специалистов , имеют право на получение пособия по временной нетрудоспособности при условии уплаты за них страховых взносов страхователями за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай.

https://www.youtube.com/watch?v=MFcZXsnPZqw

Новые правила для безвизовых граждан Если иностранный гражданин прибывает в Россию в безвизовом режиме например, с территории Украины , то с этого года для получения возможности трудоустройства на территории нашей страны ему необходимо получить патент п.

Подоходный налог на иностранных граждан

Если иностранный гражданин из ЕАЭС утратит статус налогового резидента своего государства, он потеряет и право на льготное налогообложение.

По этой причине потребуется пересчет НДФЛ с его доходов в соответствии со ставкой 30 процентов, как для нерезидента.

То есть страховые взносы на выплаты иностранцам должны начисляться. Но у этих начислений есть свои нюансы, зависящие от категории плательщика взносов, основания пребывания иностранца в России и квалификации иностранного специалиста.

Рекомендуем прочесть: Прожиточный Минимум В России 2021 Сумма

Ндфл для нерезидентов в 2021 году

Также возможен вариант, при котором субъект прибывает в Россию с целью найти место трудоустройства уже по факту приезда. Подобное, в основном, характерно для граждан стран СНГ, которые могут находиться в РФ без визы. В подобных обстоятельствах потребуется только оформить патент на работу.

После подачи и принятия всех необходимых документов начинается процесс согласования данных между ФНС РФ и УВМ УМВД РФ. Практика показывает, что именно данный этап процедуры занимает наибольшее количество времени.

То есть, например, если иностранный гражданин вносит фиксированный авансовый платеж НДФЛ сразу на 15 месяцев вперед, то патент все равно будет действовать только 12 месяцев со дня выдачи. Остальная оплата фиксированного авансового платежа по патенту за 3 месяца уйдет на счет государства и просто-напросто сгорит.

То есть если иностранный гражданин платит за патент на месяц вперед, то ему нужно будет продлить регистрацию по патенту также на 1 месяц. И через месяц все заново: сначала оплата фиксированного авансового платежа НДФЛ по патенту на следующий период, затем сразу после оплаты патента продление регистрации.

Big Kitty

Таким образом, в течение 12 последовательных месяцев с 21 октября 2013г. по 20 октября 2014г. наш работник находился на территории РФ более 183 дней. Значит, по состоянию на 21 октября 2014г. (на день выплаты дохода) он признается налоговым резидентом РФ, т.е. его доходы облагаются по ставке 13%.

В этой статье будем опираться на налоговый кодекс РФ, главу НДФЛ. Плательщиками НДФЛ являются физ. лица, т.е. наши работники: резиденты (находятся в РФ более 183 дней в году) и нерезиденты. Объектом налогообложения является только те доходы, которые были получены от источников в РФ.

Возмещение ндфл иностранному работнику по патенту 2021

За иностранцами закреплено право, в случаях, предусмотренных Законодательной базой РФ возместить НФЛ по патенту. Каковы особенности процедуры и на какую сумму возмещения может рассчитывать зарубежный налогоплательщик?

Патент – это специальное, регламентированное действующим законодательством разрешение, дающее право иностранному гражданину осуществлять трудовую деятельность на территории РФ. Дополнительно нерезиденты отчисляют стандартный налог, на частичное возмещение которого они могут впоследствии рассчитывать.

Новое в НДФЛ в 2021 году: изменения ставки налога на доходы

Изменения НДФЛ в 2021 году вновь затрагивают работу бухгалтера, производящих расчёт отчислений за трудоустроенных на предприятии работников как из числа граждан России, так и налогоплательщиков — иностранных граждан. Какие ставки изменились на 2021 год при расчёте подоходного налога, какие доходы работников считать по новым правилам.

Основная задача рассмотреть, имеются ли новые изменения при расчётах подоходного налога в 2021 году для иностранных граждан резидентов и нерезидентов. Сколько нужно заплатить в бюджет Российской Федерации мигранту. Имеет ли иностранец право на возврат подоходного налога. Расчёт 4 НДФЛ с иностранного гражданина, работающего по патенту.

Что такое НДФЛ простыми словами, расшифровка

если говорить простыми словами, понятными человеку, не являющемуся бухгалтером,

Аббревиатура НДФЛ расшифровывается, как налог на доходы физических лиц — это сумма денежных средств в определённом проценте, взимаемая с физического лица при получении дохода от любых источников. Определены льготные категории доходов, не облагаемые подоходным налогом.

Налогоплательщиком НДФЛ является

- как россиянин, так и иностранный гражданин из другого государства вне зависимости от статуса — физическое лицо, пребывающий на территории Российской Федерации не менее 183 дней в течение года.

- Как россияне, так и иностранцы, находящиеся в России более 183 дней, являются налоговыми резидентами.

- Физическое лицо, имеющее источник дохода в РФ, обязано платить НДФЛ вне зависимости от нахождения на территории РФ .

Налоговым резидентом человека признают не по календарному году, а именно по 12 месяцам подряд, начинаться они могут с любого числа любого месяца. Смотрим пункт 2 статьи 207 Налогового Кодекса РФ.

https://www.youtube.com/watch?v=lqtkinRo9aQ

Сразу определим, с каких доходов не взимается налог в 2021 году: получатели социальных выплат освобождаются от уплаты НДФЛ.

- Компенсация от государства. Относятся государственные компенсационные выплаты по любым программам, в числе которых (например, Программа переселения соотечественников из Казахстана в Россию), компенсация утерянного жилья.

- Наследство или доход путем дарения, полученное иностранным гражданином в России.

- Алименты.

- Пенсии, стипендии или гранты.

- Государственные пособия (как вариант пособие по уходу за ребенком, по родам и беременности).

- Материнский капитал, полученный по Сертификату, входит в категорию льготных выплат и не требует уплату подоходного налога. Сегодня выплаты материнского капитала переселенцам по Программе переселения соотечественников из Казахстана, Узбекистана и других государств находятся на контроле детского омблсмена.

- Оплата экзамена на соответствие профессиональному стандарту.

Налог с зарплатной платы в 2021 году в процентах — текущие ставки НДФЛ для иностранных работников

В 2021 году ставка НДФЛ с заработной платы иностранного работника тоже находится в прямой зависимости от его налогового статуса.

Подоходный налог с зарплаты граждан — физических лиц налоговики облагают налогом по ставке НДФЛ 2021 которая напрямую зависит от статуса налогоплательщика, резидент он или нерезидент (англ. non-resident) РФ.

Сбор является обязательным для получивших зарплату, дивиденды, доход от вкладов и выигрышей.

Льготное налогообложение иностранного гражданина зависит от времени пребывания его на территории России. Именно в зависимости от количества дней иностранцем в РФ происходит расчёт подоходного налога т определяется правовой статус.

Период пребывания налогоплательщика более 183 календарных дней подряд, т.е. непрерывно, в течение текущих 12 месяцев в РФ означает получение статуса резидент РФ иностранцем, мигрантом. Время нахождения в частности, в России не прерывается на периоды его выезда за границу:

- для краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых или других обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Период нахождении в стране менее 183 календарных дней даёт налогоплательщику получает статус нерезидента, кстати, как гражданину Российской Федерации, так и мигранту.

Иностранному гражданину, который меняет свой статус в течение года с нерезидента на резидента, производится перерасчет удержанного из зарплаты налога НДФЛ по ставке 13%. Налоговый статус уточняется бухгалтером предприятия — работодателя обязательно, на конец года, чтобы произвести перерасчёт НДФЛ по соответствующей шкале.

Налоговый статус применяется как к иностранцам, получающим доход в России, так и к гражданам Российской Федерации. Посчитать количество дней за требуемый период бухгалтер может на основании данных

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Период пребывания в России отсчитывается начиная со дня прибытия (въезда) работника в страну. Дни отъезда и возвращения включаются в количество дней пребывания в стране. Данный порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 7 октября 2010 г. № 03-04-06/6-245, ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

Контролировать фактическую продолжительность пребывания мигранта в России следует по состоянию на дату получения дохода (статья 223 НК РФ).

Для работающих сотрудников доказательством пребывания в России могут быть табели учета рабочего времени или справки с места работы, выданные на основании данных табелей (письма Минфина России от 27 июня 2012 г. № 03-04-05/6-782, ФНС России от 6 сентября 2021 г. № ОА-3-17/4086).

В 2021 году НДФЛ изменился незначительно и в процентах выражается следующим образом

| Налоговый статус иностранного сотрудника | Ставка НДФЛ |

| Налоговый резидент | 13 % (п. 1 ст. 224 НК РФ) |

| Налоговый нерезидент | 30 % (п. 3 ст. 224 НК РФ) |

Исключения (независимо от налогового статуса):

| 13 % (п. 3 ст. 224 НК РФ) |

Ндфл иностранного гражданина с патентом в 2021 году

Если иностранный гражданин оформил патент на работу в РФ, он должен ежемесячно платить за патент полную стоимость авансового платежа по НДФЛ, установленного на текущий календарный год.

https://www.youtube.com/watch?v=cc__tRrtuew

Расчет подоходного налога мигранта на патенте производится бухгалтером по шкале в 13 процентов вне зависимости от налогового статуса. После заключения трудового договора зарплата мигранта облагается НДФЛ и удерживается работодателем, являющимся налоговым агентом

Внимание. НДФЛ, перечисленный иностранным работником при оформлении (продлении патента) в виде действующего авансового платежа, засчитывается бухгалтерией в счет уплаты НДФЛ с заработной платы.

Зачёт аванса можно получить так:

Написать Заявление на имя руководителя предприятия, в котором трудится. Бухгалтер на основании Заявления направит запрос в ФНС в виде справки — уведомления о праве на возмещение налога иностранным гражданином.

Разрешение от ФНС обязательно и «подстраховывает» работодателя от недобросовестного сотрудника, который ранее мог обратиться с просьбой о зачете авансового платежа к другому работодателю. Запрос в ИФНС оформляется на каждого сотрудника персонально, объединить всех мигрантов, трудящихся в вашей организации, в одно заявление нельзя.

Одновременно с запросом в ИФНС о возможности вернуть деньги за патент иностранному гражданину направляется Декларация 3-НДФЛ.

Полученное одобрение из налоговой инспекции является основанием для сотрудника финансовой службы работодателя провести вычет НДФЛ мигранту при работе по патенту.

Право на перерасчет НДФЛ 2021

Рассмотрим, как вернуть переплаченный НДФЛ при перерасчете. Полученный работодателем ответ из налоговой инспекции с одобрением запроса на перерасчёт НДФЛ означает возможность возврата части переплаченного авансовом налога.

Для начала налогового пересчета иностранному гражданину следует подготовить стартовый пакет документов с учётом рекомендаций ФНС.

- Личное заявление на возмещение налога на доходы физического лица — иностранного работника, работающего по патенту. Пока работник не представит заявление, зачесть уплаченный аванс по НДФЛ нельзя.

- Приложением к Заявлению должны быть копии платежный поручений (бланков), подтверждающих оплату авансового платежа в бюджет региона (района), где работодатель состоит на налоговом учете.

- Далее проводится расчет срока пребывания иностранца в РФ, который согласовывается на основе данных из базы учета между налоговыми и миграционными органами. В уведомление от налоговой службы имеется информация о периоде, который может быть пересчитан, чтобы вернуть излишне уплаченный НДФЛ по патенту иностранцу за прошлый налоговый период.

- В практике встречаются случаи, когда уплата НДФЛ в виде авансовых платежей для получения (продления) патента производится в разных налоговых периодах, в таких случаях применяйте коэффициенты-дефляторы, установленные на дату совершения платежа (письмо Минфина РФ от 02 февраля 2021 г. № 03-04-06/4981).

Декларация 3 НДФЛ: нужно ли сдавать 3-НДФЛ в 2021 году

Декларацию 3-НДФЛ должны подать физические лица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

- физических лиц, не являющихся ИП (подп. 1 п. 1 ст. 228 НК РФ);

- ИП и лиц, занимающихся частной практикой (например, адвокатов, нотариусов) (п. 1 ст. 227 НК РФ);

- иностранных граждан, работающих по патенту в двух случаях: если общая сумма налога, который нужно уплатить, превышает размер уже уплаченных фиксированных платежей (только для иностранцев, трудящихся у физического лица для помощи в личных и домашних делах, в том числе если они покидают Россию до конца налогового периода) либо при аннулировании патента (п. 8 ст. 227.1 НК РФ).

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а заплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ).

Обстоятельства, при которых налогоплательщику 3-НДФЛ нужно подать, не дожидаясь окончания года, в котором был получен доход, описаны ниже:

- выезд иностранца, доходы от деятельности которого подлежат налогообложению, за пределы России (декларация представляется им не позднее чем за один месяц до выезда) (смотри пункт 3 статьи 229 Налогового Кодекса РФ)

- прекращение деятельности в качестве ИП или частной практики до конца налогового периода (декларация представляется в 5-дневный срок со дня прекращения такой деятельности.

Налогоплательщик вправе подать 3-НДФЛ для получения налоговых вычетов по своему усмотрению (п. 2 ст. 229 НК РФ).

Ндфл иностранных работников в 2021 году

Подоходный налог уплачивается в том же порядке, что и для российских граждан. Организация или индивидуальный предприниматель исполняют функции фискального агента: рассчитывают и перечисляют подоходный налог за сотрудника-иностранца.

Сроки перечисления средств в бюджет зависят от вида полученного дохода:

- оклад – в день совершения платежа по безналичному расчету или снятия наличных в банке;

- отпускные и листки нетрудоспособности – не позднее окончания месяца, в котором были выплачены соответствующие суммы;

- доход в натуральной форме – на следующий день после передачи сотруднику продукции (оказания услуги).

Организации, перечисляющие иностранным гражданам дивиденды, выполняют роль фискальных агентов. Они обязаны удержать и перечислить налог в госказну не позднее дня, следующего за выплатой дохода.

НДФЛ с доходов по ставке 15%

Ставку 15% применяют ко всем доходам физических лиц-нерезидентов, получающим выплаты в виде дивидендов от российских организаций.

https://www.youtube.com/watch?v=uDx51cs7tYM

Исключением считаются дивиденды и доходы иностранцев:

- специалистов высокой квалификации;

- иностранных граждан, работающих у физических лиц на основании патента по гражданско-правовому, либо трудовому договорам, либо прибывшим из страны, входящей в ЕАЭС

9% ставка НДФЛ 2021 (п. 5 ст. 224 НК РФ)

Ставку используют при определении величины налога со следующих доходов налоговых резидентов:

- проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Вопросы из практики

Как пересчитать НДФЛ, когда сотрудник получил статус резидента России

Предположим, гражданин другого государства работает в БУ, являясь нерезидентом РФ. За период работы 2 месяца с начисленной заработной платы (т.е. дохода) бухгалтером удержано и перечислено в бюджет НДФЛ по ставке 30 процентов. По истечении 2 месяцев работы в бюджетном учреждении работник получает статус резидента.

Начисленная за следующий месяц зарплата подлежит налогообложению уже по ставке НДФЛ 13 процентов. Бухгалтер делает перерасчёт и зачёт из переплаты, которая образовалась после перерасчета.

Если образовался остаток переплаты, гражданин сможет вернуть его через налоговую инспекцию, представив декларацию по форме 3-НДФЛ и документы, подтверждающие получение им статуса резидента РФ (письмо Минфина России от 3 октября 2013 г. № 03-04-05/41061).

Какой код ставить в 3-НДФЛ

Рассмотрим коды вида доходов, проставляемые в налоговой декларации 3-НДФЛ иностранными гражданами. Указание кода вида дохода предусматривается в листах А и Б формы 3-НДФЛ, шифры кодов каждого из этих листов применяются разные.

Оба листа заполняются резидентом РФ и отражают сводные сведения о доходах, полученные физическим лицом из источников, расположенных

- лист А — на территории Российской Федерации;

- лист Б — за рубежом.

Коды вида дохода приведены в приложении 4 к Порядку, утвержденному приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671. Например, для доходов по трудовому договору (проще говоря, зарплаты) поставьте код «06».

- лист А — из приложения № 4 к Порядку заполнения 3-НДФЛ,

- лист Б — п. 7.2 текста Порядка.

Ндфл с иностранцев работающих по патенту в 2021 году

К этой категории относятся иностранные граждане, которые работают по визе или миграционной карте; временно проживающие в России.

Это те иностранцы, у которых уже есть разрешение на временное проживание; постоянно проживающие – «обрусевшие» иностранцы, которые имеют вид на жительство.

Иностранного гражданина, у которого есть вид на жительства (ВНЖ), принимают на работу точно так же, как и гражданина России.

На основании пункта 13 Закона, иностранный гражданин, достигший восемнадцатилетнего возраста, и прибывший на территорию российского государства в порядке, не требующем получения визы, имеет право работать как у физических, так и у юридических лиц на основании патента.

граждане РФ, использующие наемных работников для личных нужд, которые не связаны с предпринимательской деятельностью; юридические лица и ИП; частные нотариусы, адвокаты, имеющие собственную практику; лица, деятельность которых подлежит обязательной государственной регистрации или лицензированию.

достигшие 18 лет; прибывшие с целью работы по найму; иностранные граждане из государств, с которыми в РФ установлен безвизовый режим; временно находящиеся на территории России.

участников программы по переселению соотечественников и членов их семей; представителей дипломатических и консульских учреждений, международных организаций; работников юридических лиц, зарегистрированных в ином государстве, исполняющих работы по монтажу, сервисное, гарантийное и послегарантийное обслуживание техники, поставляемой в Россию; аккредитованных журналистов; учащихся профессиональных и высших учебных заведений, работающих в свободное время и на протяжении каникул; научных сотрудников и педагогов, приглашенных в РФ, за исключением работы в духовных педагогических учреждениях; медицинских сотрудников, приглашенных в РФ для работы на территории международных медицинских проектов; иностранный граждан, получивших статус временного убежища или беженца; граждан Казахстана и Беларуси. Чтобы получить патент, дающий право на занятие трудовой деятельностью, иностранный гражданин в течение 30-ти дней со дня пересечения границы РФ, обязан предоставить в органы миграционного контроля следующие документы: Заявление, написанное в двух экземплярах. Паспорт, признаваемый на территории РФ.

Иностранцы работают на основании патента

По итогам года иностранец должен сам рассчитать итоговую сумму НДФЛ с учетом ранее уплаченных авансов. В данном случае вне зависимости от того, является он резидентом или нет, применяется 13-процентная ставка. Если в итоге налог превысит величину авансовых платежей, то разницу нужно показать в декларации и заплатить.

https://www.youtube.com/watch?v=Dh5oL9cymuA

Работодатель – организация. Куда более иной порядок расчетов установлен для случаев, когда патентника на работу берет фирма или предприниматель. В этом случае по доходам, выплаченным в пользу данных работников, они признаются налоговыми агентам.

А стало быть, на них возлагаются обязанности исчислить, удержать и уплатить соответствующую сумму налога. При этом при расчете общей суммы налога за год налоговый агент уменьшает ее на сумму авансов.

Такое уменьшение производится на основании заявления, полученного от иностранца, и представленных им документов (подтверждение, что он уплатил фиксированные авансы).

Причем предварительно требуется запросить в налоговой инспекции, по месту нахождения работодателя, уведомление, подтверждающее права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных платежей. И только после получения такового (спустя 10 дней с момента подачи заявления) можно производить уменьшение подоходного налога на сумму фиксированных авансов.

Как платить налоги с зарплаты в 2021 году: изменения НДФЛ в 2021 году и разница подоходного налога для иностранных граждан и граждан РФ

- Доходы иностранных граждан, являющихся нерезидентами: специалистов высокой квалификации, людей, трудящихся по патенту, граждан ЕАЭС.

- Проценты по облигациям с ипотечным покрытием, эмитированным до первого января 2007 года

15% ставка НДФЛ 2021, по ней облагаются:

- Проценты по банковским вкладам в части их превышения над величиной процентов, которая рассчитывается так:

По вкладам в рублях – ориентируясь на ставку рефинансирования ЦБ РФ, увеличенную на пять процентов. При этом для таких целей берут ставку рефинансирования, актуальную в течение интервала, за который начислены представленные проценты. Если в этот период ставка рефинансирования изменялась, следует применить новую ставку с момента ее установления.

Ндфл иностранца, работающего в организации на основании патента, с 2015 года

В соответствии с п. 6 ст. 227.1 НК РФ общая сумма налога с доходов иностранного работника исчисляется налоговым агентом и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных иностранцем за период действия патента применительно к соответствующему налоговому периоду.

Тэра, «В соответствии с п. 6 ст. 227.1 НК РФ общая сумма налога с доходов иностранного работника исчисляется налоговым агентом и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных иностранцем за период действия патента применительно к соответствующему налоговому периоду. «

Уменьшаем Ндфл с иностранцев, работающих по патенту

Налоговый агент уменьшает НДФЛ с зарплаты на основании заявления иностранца. Поэтому работнику можно сообщить, что он имеет право на зачет. К заявлению сотрудник должен приложить квитанции, подтверждающие оплату аванса. В них должно быть написано «НДФЛ в виде фиксированного авансового платежа».

В 2015 году иностранцы вправе трудиться в российских компаниях на основании патента или разрешения на работу. Патент нужен безвизовым иностранцам, а разрешение — тем, кто прибыл на основании визы.

Фиксированный взнос иностранец платит только при получении патента. Сумма аванса за месяц — 1200 рублей. Такой платеж корректируется на коэффициент-дефлятор 1,307, а также региональные коэффициенты.

Ндфл с иностранцев, работающих по патенту

В отношении иностранцев, которые работают в России по найму на основании патента, с 2015 года применяется ставка НДФЛ 13% (Федеральный закон от 24.11.2014 N 368-ФЗ).

Ее следует использовать независимо от того, является ли иностранец резидентом или нет. Это прописано в абзаце 3 пункта 3 статьи 224 Налогового кодекса РФ.

Соответственно, чтобы доказать налоговикам свою позицию, можете привести данную норму.

В журнале за август 2015г приведены разъяснения по начислению НДФЛ 13% иностранным работника принятым по патенту стр.

45 независимо от их статуса Инспекторы налоговой службы на нам отвечают по этому вопросу что им не поступало никаких указаний и пока работник принятый по патенту не станет резидентом мы должны начислять ему НДС 30%.

Не могли бы вы дать нам ссылку на письмо или разъяснение ФНС по ставке для неризедентов принятых по патенту.

3-НДФЛ для иностранцев по патенту

После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает работодатель – налоговый агент. Налоговая ставка составляет 13 процентов независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст.

224 НК РФ). При этом суммы НДФЛ, ранее перечисленные иностранцем в качестве фиксированного авансового платежа, налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу.

При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ. Общая сумма платежа зависит от срока действия патента и определяется исходя из фиксированной величины 1200 руб. в месяц. Эта величина ежегодно индексируется с учетом: