Чтобы организации бюджета смогли осуществлять закупки в рамках 44 ФЗ, они должны иметь на это средства. Основа финансирования госзакупок — субсидия на выполнение государственного задания бюджетным учреждением. Государство проводит субсидирование и некоторых автономных учреждений, если это допускается их экономической деятельностью.

По сути, госзадание — это документ, определяющий требования к главным характеристикам государственных услуг: составу, качеству, объему, порядку оказания, результативности.

Размер субсидии на выполнение муниципального задания бюджетным учреждениям прописывается в соглашении между распорядителем и получателем средств бюджета. Форма и правила ее заполнения утверждены в ПП РФ № 640 от 26.06.2015.

Действия бюджетных и автономных учреждений в части реализации госзаданий регулируется ст. 69.2 БК РФ.

Объем выделяемого субсидирования планируется бюджетной организацией по статьям затрат. Вот на что можно тратить субсидию на госзадание бюджетным учреждениям:

- заработная плата;

- налоги;

- закупки на нужды учреждения.

Заказчик приобретает товары, работы и услуги в рамках 44 ФЗ с целью обеспечения государственных и муниципальных нужд. Не допускается нецелевое использование субсидии на выполнение государственного задания.

Субсидирование госзадания не всегда полностью покрывает затраты организации. В некоторых случаях госзакупки финансируются за счет средств местного бюджета. БУ и АУ используют и внебюджетные источники финансирования и проводят закупки по нормам 44 ФЗ и 223 ФЗ.

Примером таких средств являются доходы от предпринимательской деятельности.

По п. 6 ст. 9.2 7-ФЗ, бюджетные учреждения не имеют права отказываться от исполнения госзадания.

В 2021 году будут действовать новые сроки формирования ГЗ, МЗ. Теперь документы готовятся не позже 15 рабочих дней с момента утверждения лимитов бюджетных обязательств. После получения информации о выделенных ЛБО учреждение планирует расходную часть бюджета. Вот на каком документальном основании предоставляют субсидию на выполнение государственного (муниципального) задания:

- расходное расписание;

- план финансово-хозяйственной деятельности;

- соглашение о предоставлении денежных средств.

Как только организации выделили лимиты, бухгалтерия (или отдел планирования) составляет ПФХД и госзадание.

После утверждения документов вышестоящими органами (ГРБС) ответственный специалист в течение 10 рабочих дней формирует план-график закупок товаров, работ и услуг, на основании которых и будут осуществляться госзакупки по 44 ФЗ.

Если БУ, АУ осуществляет закупки в рамках 223 ФЗ, то такой организации-заказчику надлежит подготовить отдельный план закупок по закону № 223.

- Субсидирование государственного задания

- Получение и возврат средств

- Закупочная деятельность

- Порядок учета субсидий бюджетными учреждениями с 2021 года

- Виды получаемых бюджетными учреждениями из бюджета субсидий

- Какие коды КОСГУ и видов доходов применяются для учета субсидий

- Проводки при учете субсидии на выполнение государственного (муниципального) задания

- Проводки при учете целевых субсидий

- Расторжение субсидии на иные цели

- Расчеты по субсидии на иные цели в бюджетном учреждении

- Как проводится возврат субсидий в бюджет

- Процедура возмещения субсидий в бюджет

- Условия возврата

- Как отразить в учете

- Субсидии на иные цели, Комментарий, разъяснение, статья от 01 сентября 2011 года

- Санкционирование расходов

- Взыскание неиспользованных остатков

- Субсидии бюджетным и автономным учреждениям в 2021 году. журнал

- Субсидии текущие и капитальные

- Субсидии с условиями

- Субсидия на иные цели

- Какие коды КОСГУ и видов доходов применяются для учета субсидий

- Проводки при учете субсидии на выполнение государственного (муниципального) задания

- Проводки при учете целевых субсидий

Субсидирование государственного задания

Денежные средства, которые выделяются из бюджета на исполнение госуслуг — это и есть субсидии на выполнение госзадания. Позднее часть этих денег направляется на закупки по 44 ФЗ с целью обеспечения потребностей государственных, муниципальных учреждений, реализующих услуги населению. Государство финансирует организации в соответствии со ст. 69.2 и 78.1 БК РФ.

Размер субсидирования определяется путем суммирования нормативных затрат на оказание госуслуг, нормативных затрат на содержание недвижимого и особо ценного недвижимого имущества (из этих средств и осуществляются госзакупки). При расчете показателей специалисты должны учитывать рекомендации, закрепленные в приказе Минфина, Минэкономразвития № 137н/527 от 29.10.2010.

Все доходы и расходы бюджета подлежат обязательной кодировке. Код субсидии на выполнение государственного задания зависит от вида финансового обеспечения. В 2021 г. совокупный объем финансирования складывается из следующих статей:

- нормативные затраты на оказание каждой услуги по госзаданию, умноженные на объем этой услуги;

- нормативы на выполнение каждой работы, умноженные на ее объем;

- расходы на уплату налогов и коэффициент платных услуг (объект налогообложения — имущество организации).

Получение и возврат средств

Регламент перечисления финансирования БУ, АУ прописывается в соглашении о порядке получения субсидии. В соглашение вносится информация об общей сумме финансирования, объемах и сроках субсидирования.

Также к нему в обязательном порядке составляется неотъемлемое приложение — график перечисления субсидии на выполнение государственного задания.

Организация-заказчик должна планировать закупки по этому источнику финансирования в соответствии с графиком.

https://www.youtube.com/watch?v=G6_7EPKmbWs

В случае невыполнения БУ, АУ госзадания или отдельных показателей ГЗ, МЗ у организации должны остаться неиспользованные деньги, которые необходимо перечислить обратно в бюджет. Возврат остатков субсидии на выполнение государственного задания осуществляется в соответствии с произведенным расчетом и документальным обоснованием (ст. 69.2 БК РФ).

Закупочная деятельность

БУ вправе как оказывать госуслуги в пределах установленного ГЗ, так и проводить госзакупки по 44 ФЗ на приобретение товаров, работ и услуг, необходимых для реализации целей госзадания. Субсидии на финансовое обеспечение выполнения государственного задания рассчитываются с учетом планируемых затрат на закупки.

Цель субсидирования прописывается в соглашении. Заказчику запрещено проводить закупки по 44 ФЗ, не соответствующие целям ГЗ, МЗ. Если у вас образовалась экономия от заказов, вы вправе перераспределить эти средства на другие закупки.

Если по итогам финансового периода выявился остаток неиспользованной субсидии на выполнение государственного задания, эту сумму надлежит вернуть обратно в бюджет.

Порядок учета субсидий бюджетными учреждениями с 2021 года

Жизнь бухгалтера бюджетного учреждения нельзя назвать скучной. С наступлением очередного финансового года уже традиционно приходится пересматривать порядок ведения бюджетного учета. В новой статье разберемся, как с 2021 года бюджетным (автономным) учреждениям правильно организовать учет получаемых из бюджета субсидий.

Виды получаемых бюджетными учреждениями из бюджета субсидий

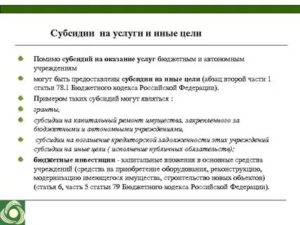

На основании Соглашений, заключаемых с учредителями, бюджетным (автономным) учреждениям могут предоставляться из бюджета:

- субсидии на выполнение государственного (муниципального) задания (учитываются учреждениями по КФО 4);

- субсидии на иные цели (КФО 5);

- субсидии на осуществление капитальных вложений (КФО 6).

Каждый из этих видов субсидий предоставляется для достижения учреждениями определенных целей.

Так, субсидии на выполнение государственного (муниципального) задания предоставляются учреждениям в соответствии с абзацем 1 пункта 1 статьи 78.1 Бюджетного кодекса РФ.

Целью предоставления указанного вида субсидий является финансовое обеспечение выполнения учреждениями государственного (муниципального) задания, доводимого учредителем.

Отметим, что от выполнения такого задания учреждения отказаться не могут.

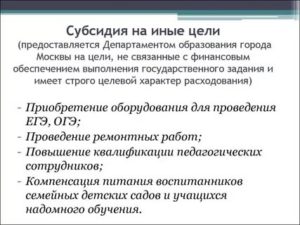

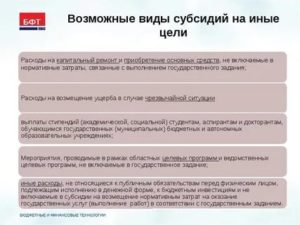

[/attention]Субсидии на иные цели предоставляются учреждениям в соответствии с абзацем 2 пункта 1 статьи 78.1 Бюджетного кодекса РФ. Они направлены на осуществление расходов, которые учреждение должно произвести для достижения целей своей деятельности.

При этом расходование иных средств для данных целей (средств на выполнение госзадания, средств от приносящей доход деятельности, средств ОМС) не предусмотрено.

К примеру, за счет субсидий на иные цели осуществляется капитальный ремонт, приобретение дорогостоящего оборудования.

Субсидии на осуществление капитальных вложений предоставляются учреждениям в соответствии со статьей 78.2 Бюджетного кодекса РФ.

Цель предоставления указанных субсидий — осуществление учреждениями капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность.

В результате расходования такого вида субсидии в оперативное управление учреждения должен поступить вновь построенный или приобретенный объект недвижимого имущества.

Какие коды КОСГУ и видов доходов применяются для учета субсидий

С 01.01.2021 действуют новые порядки применения бюджетной классификации*(1)

Обратите внимание, что безвозмездные поступления для целей определения КОСГУ теперь необходимо делить на поступления текущего и капитального характера.

https://www.youtube.com/watch?v=y-rDBuHRh0E

К поступлениям капитального характера относятся те, которые приводят к формированию (увеличению) стоимости основных средств, нематериальных или непроизведенных активов учреждения.

Иные поступления относятся к поступлениям текущего характера.

Если же условиями предоставления средств предусматривается осуществление расходов как капитального характера, так и расходов не капитального характера, то указанные поступления признаются поступлениями текущего характера.

При этом применение КОСГУ и видов доходов в отношении субсидии на выполнение государственного (муниципального) задания с 01.01.2021 не поменялось.

Такая субсидия по-прежнему отражается по КОСГУ 131 «Доходы от оказания платных услуг (работ)» и статье видов доходов 130 «Доходы от оказания платных услуг, компенсаций затрат». По всей видимости это связано с тем, что такого рода субсидию нельзя отнести к безвозмездной.

Учреждение обязано достичь установленные показатели выполнения задания, в противном случае субсидию (или ее часть) нужно будет вернуть обратно.

Субсидии на иные цели могут носить как капитальный (к примеру, если субсидия предоставлена для приобретения основных средств), так и текущий характер (пример — проведение ремонта). В зависимости от характера предоставления субсидии выбирается код КОСГУ:

- 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления»или:

- 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления».Код видов доходов для субсидии на иные цели предусмотрен единый (без разбивки на поступления текущего и капитального характера) — 180 «Прочие доходы».

Субсидии на осуществление капитальных вложений отражаются с 01.01.2021 по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» КОСГУ и коду видов доходов 180 «Прочие доходы».

Проводки при учете субсидии на выполнение государственного (муниципального) задания

С 01.01.2021 вступил в силу новый Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы»*(2).

Основное новшество для учета субсидий в связи с данным Стандартом — это то, что учреждения отражают доходы будущих периодов в виде субсидии на основании заключенных с учредителем Соглашений. Признание таких доходов доходами текущего года осуществляется уже на основании отчета о выполнении условий предоставления средств.

Соответствующие правки уже внесены в Инструкции по бухгалтерскому учету в бюджетных (автономных) учреждениях. Они подлежат применению с 01.01.2021.

Напомним, что ранее доходы в виде субсидии на выполнение государственного (муниципального) задания признавались доходами текущего года на основании условий Соглашения (при наступлении даты предоставления субсидии).

Если обобщить вышесказанное, то учет субсидии на выполнение государственного (муниципального) задания отражается учреждениями с 01.01.2021 следующими бухгалтерскими записями:

1. Дебет 4 205 31 000 Кредит 4 401 40 131 — на основании заключенного Соглашения отражено начисление доходов будущих периодов в сумме субсидии на выполнение государственного (муниципального) задания;2.

3.Дебет 4 401 40 131 Кредит 4 401 10 131 — отражено признание доходов в виде субсидии на выполнение госзадания доходами текущего года в соответствии с отчетом о выполнении государственного (муниципального) задания доходов текущего финансового года;

Дебет 4 401 40 131 Кредит 4 303 05 000 — отражено начисление задолженности по возврату в доход бюджета остатков субсидий в связи с недостижением установленных заданием показателей на основании отчета о выполнении государственного (муниципального) задания.

Проводки при учете целевых субсидий

Корреспонденции по учету целевых субсидий будут аналогичны корреспонденциям по учту субсидий на выполнение государственного (муниципального) задания.

https://www.youtube.com/watch?v=epgEJAQ_MjY

Учитывая положения обновленных инструкций по бухгалтерскому учету в бюджетных (автономных) учреждениях, проводки при учете целевых субсидий будут следующими:

1. Дебет 5 (6) 205 52 (62) 000 Кредит 5 (6) 401 40 152 (162) — на основании заключенного Соглашения отражено начисление доходов будущих периодов в объеме целевой субсидии;2.

Дебет 5 (6) 401 40 152 (162) Кредит 5 (6) 401 10 152 (162) — отражено признание доходов в виде целевой субсидии доходами текущего года в в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива);

3.

Дебет 5 (6) 401 40 152 (162) Кредит 5 (6) 303 05 000 — отражено начисление задолженности по возврату в доход бюджета остатков предоставленных учреждениям целевых субсидий, образовавшихся в связи с недостижением целевых показателей (не выполнением условия при передаче активов), на основании отчета о достижении целевых показателей (о выполнении условия при передаче активов).

Расторжение субсидии на иные цели

В связи с поступающими вопросами о проведении возвратов Субсидии на иные цели проведен анализ Инструкции №174н в части соответствующих корреспонденций. Выкладываю таблицу с проводками.

Расчеты по субсидии на иные цели в бюджетном учреждении

Соглашение с учредителем на выделение субсидии

Признаны доходы будущих периодов в текущем периоде по отчету об исполнении субсидии на иные цели

Пункт 158 абз.4 Инструкции N 174н

Отчет о расходовании субсидии на иные цели

Поступление субсидии на иные цели на лицевой счет

Пункт 94 Инструкции N 174н

Начислена задолженность по возврату в бюджет остатков субсидий, образовавшихся в связи с недостижением целевых показателей

Отчет о расходовании субсидии на иные цели

Возвращен остаток неиспользованных средств субсидии на иные цели в случае недостижения целевых показателей

Пункт 133 Инструкции N 174н

На счет корректировки остатков на начало года по доходам будущих периодов (счет 40140) и сальдо счета 205 — однозначного ответа нет, так как до сих пор Минфин РФ не выпустил письмо о первом применении СГС «Доходы».

Кроме того, Минфин РФ оставил в п.

158 Инструкции №174н проводку: «Начисление задолженности бюджетными учреждениями по возврату в доход бюджета остатков неизрасходованных средств субсидий отражается по дебету соответствующих счетов аналитического учета счетов 040110100 «Доходы текущего финансового года» 040140100 «Доходы будущих периодов» и кредиту соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам»,» — это явно для случаев расчетов по текущей субсидии в текущем году, когда счета 40140 и 30305 можно не использовать.

Как проводится возврат субсидий в бюджет

Государственные структуры, ответственные за разработку регламента предоставления субсидий, перечислены в ст. 78.1 БК РФ.

Учреждения могут получать субсидированные им ресурсы для выполнения определенных государственных заданий или достижения конкретных целей.

В первом случае организация обязуется по итогам финансового периода отчитаться в использовании выделенных ей средств и степени готовности задания. При наличии законодательно утвержденных условий невостребованные средства должны быть возвращены в бюджет.

Процедура возмещения субсидий в бюджет

Субсидии, выделенные для реализации плана по госзаданию, могут быть израсходованы по результатам года частично. Остаток средств направляется обратно в бюджет или переносится на новый финансовый год. Для продления срока пользования деньгами необходимо соблюсти главное условие – выполнить задание.

СПРАВОЧНО! П. 17 ст. 30 закона №83-ФЗ от 8 мая 2010 г. разрешает считать госзадание выполненным, если отклонения в достижении показателей не имеют существенного значения.

https://www.youtube.com/watch?v=nKs6TthU_58

При несоответствии значений достигнутых показателей уровню заявленных остаток сумм субсидий подлежит возврату в бюджет.

Целевые субсидии взыскиваются в бюджет при наличии одной из двух ситуаций:

- ресурсы не были израсходованы;

- деньги были потрачены, но с нарушением их целевого предназначения.

Во втором случае надо будет вернуть ту сумму средств, которую использовали вразрез поставленным изначально целям. Правовые нормы систематизированы в Письме, изданном Минфином 1 апреля 2021 г., № 02-06-07/19436.

Неиспользованные остатки выделенных средств в рамках программы субсидирования могут быть возвращены в бюджет или продолжать расходоваться в следующем году.

Для получения разрешения дальнейшего пользования ресурсами надо получить положительное решение от соответствующего государственного органа.

Важным условием сохранения выделенных денег выступает необходимость в их освоении в полной сумме и актуальность запланированных мероприятий в грядущем финансовом году. Цели расходования не должны быть изменены – они остаются прежними.

ВАЖНО! Взыскание субсидированных средств производится через органы казначейства, которые зачисляют возвращаемые остатки в бюджет соответствующего уровня.

Условия возврата

Даты возврата средств и порядок реализации этой операции утверждаются региональными и местными нормативными актами. Схема определения объема денег, подлежащих взысканию, представлена несколькими этапами:

- До 1 июля в следующем финансовом годовом периоде за учреждением закреплена обязанность представлять в отделение казначейства, в котором открыт для целевого финансирования лицевой счет, форму 0501016. Этот документ отражает информацию об операциях, производимых в рамках освоения средств целевого субсидирования. Отчет утверждается органом, обладающим функциями и набором прав учредителя. Суммы, допущенные к освоению в следующем финансовом периоде на прежние цели, указываются в графе 6. Приводимые числовые значения должны быть предварительно согласованы с учредителем.

- При отсутствии в казначействе по состоянию на вечер 30 июня отчета формы 0501016 от конкретного учреждения с его лицевого счета остатки субсидий переводятся в бюджет. Дата совершения операции будет соответствовать первому рабочему дню в июле.

Проверка целевого использования средств субсидирования нужна государственным структурам для своевременного выявления нарушителей бюджетного процесса и остановки их незаконной деятельности на начальном этапе.

Для решения этой задачи и предотвращения финансовых махинаций применяется система контрольных проверок. Одним из ее элементов является акт проверки на соответствие направлений расходования средств заявленным целям.

В проверочных актах указывается комплекс данных:

- обоснование необходимости инициации проверочных мероприятий;

- тематика проверки;

- круг вопросов, ответы на которые должны найти проверяющие лица;

- сведения, идентифицирующие инспекторов, проводящих контрольные действия;

- общая информация об организации, получившей целевое финансирование в форме субсидии, деятельность которой нуждается в проверке;

- перечисляются документы, послужившие основанием для выделения бюджетных ресурсов конкретному предприятию;

- нормативная база;

- направления трат, которые были согласованы с органом, выплачивающим деньги по субсидии в пользу учреждения-получателя;

- список фактических расходов по субсидии;

- сопоставление целей, заявленных на этапе согласования необходимости выделения финансирования, с направлениями произведенных по факту расходов;

- оценка эффективности осуществленных мероприятий;

- признание использования денег целевым или нецелевым.

Читайте так же: Иск на алименты в гражданском браке

При обнаружении нарушений в форме нецелевого расходования бюджетного ресурса на должностных и юридических лиц будет наложено административное наказание по ст. 15.14 КоАП РФ. Выделенную ранее субсидию учреждение должно будет вернуть в бюджет, предоставивший деньги. Возврату подлежит не только сумма остатка, но и те средства, которые были потрачены с нарушением условий соглашения.

Как отразить в учете

При образовании остатков от целевых субсидий, которые были предоставлены учреждению в предыдущем периоде, невостребованные суммы должны быть возвращены на счета бюджета. Порядок отражения таких операций описан в Письме Минфина от 1 апреля 2021 г. №02-06-07/19436. Алгоритм действий направлен на реализацию таких этапов:

- Определение фактического объема остатка средств, которые остались неиспользованными по целевым программам в закончившемся финансовом периоде.

- Отражение субсидированных ресурсов в сумме их остатка, подлежащего возврату или взысканию в бюджет, в составе задолженности.

- Перечисление средств на казначейский счет бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Предприятие, не использовавшее в полном объеме целевую субсидию, должно вернуть остаток в текущем периоде. Если этого не будет сделано, сумма будет взыскана принудительно в следующем году.

Субсидии на иные цели, Комментарий, разъяснение, статья от 01 сентября 2011 года

Бюджетный учет, N 9, 2011 С.Г.Хабаев,доктор экономических наук, доцент,консультант ООО «ЦентрАудит М»

Впредыдущем номере журнала был рассмотрен вопрос учета бюджетныхинвестиций. В данной статье пойдет речь еще об одномисточнике обеспечения деятельности бюджетных и автономныхучреждений — субсидии на иные цели.________________

См. статью «Бюджетные инвестиции», N 8/2011,стр.60.

Возможностьпредоставления субсидии на иные цели из бюджетов бюджетной системыбюджетным и автономным учреждениям определена статьей78.1 Бюджетного кодекса. Кроме этого в данной статьеопределено, что порядок определения объема и условия предоставлениясубсидий на иные цели из федерального бюджета и бюджетовгосударственных внебюджетных фондов Российской Федерации, бюджетовсубъектов Российской Федерации и бюджетов территориальныхгосударственных внебюджетных фондов, местных бюджетовустанавливается соответственно Правительством Российской Федерации,высшим исполнительным органом государственной власти субъектаРоссийской Федерации, местной администрацией.

Как отмечалось впредыдущей статье, исходя из пункта93 Инструкции по применению Плана счетов бухгалтерского учетабюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г.N 174н (далее — Инструкция N 174н), следует, что определенныебюджетным учреждениям субсидии на иные цели отражаются как доходына счете 0 401 10 180 «Прочие доходы». Аналогичная нормасодержится и в пункте96 Инструкции по применению Плана счетов бухгалтерского учетаавтономных учреждений, утвержденной приказом Минфина России от 23 декабря 2010 г.N 183н (далее — Инструкция N 183н), для автономныхучреждений.

Согласно пункту2.1.2 приказа Казначейства России от 7 октября 2008 г. N 7н «Опорядке открытия и ведения лицевых счетов Федеральным казначействоми его территориальными органами» (далее — Приказ N 7н) дляучета операций, осуществляемых бюджетными учреждениями, органамиФедерального казначейства открывается и ведется лицевой счет,предназначенный для учета операций со средствами, предоставленнымибюджетным учреждениям из соответствующих бюджетов бюджетной системыРоссийской Федерации в виде субсидий на иные цели, а такжебюджетных инвестиций.

Аналогичная нормасодержится в пункте2.1.3 Приказа N 7н и для автономных учреждений.

Всоответствии с пунктом18 статьи 30 Закона от 8 мая 2010 г. N 83-ФЗ «О внесении измененийв отдельные законодательные акты Российской Федерации в связи ссовершенствованием правового положения государственных(муниципальных) учреждений» (далее — Закон N 83-ФЗ)неиспользованные остатки по субсидиям, выделенным на иные цели ибюджетные инвестиции, подлежат перечислению бюджетными учреждениямив соответствующий бюджет. Кроме того, остатки средств,перечисленные бюджетными учреждениями в соответствующий бюджет,могут быть возвращены бюджетным учреждениям в очередном финансовомгоду при наличии потребности в направлении их на те же целисогласно решению соответствующего главного распорядителя бюджетныхсредств.

Кроме этого согласнопункту16 этой же статьи расходы бюджетных учреждений, источникомфинансового обеспечения которых являются средства, полученныебюджетными учреждениями в соответствии с абзацем 2 пункта 1статьи 78.1 (субсидии на иные цели), осуществляются послепроверки документов, подтверждающих возникновение денежныхобязательств, и соответствия содержания операции кодам КОСГУ ицелям предоставления субсидии согласно порядку санкционированияуказанных расходов.

Санкционирование расходов

Порядок санкционированиярасходов федеральных бюджетных учреждений, источником финансовогообеспечения которых являются субсидии, полученные в соответствии сабзацем 2 пункта 1 статьи 78.1Бюджетного кодекса, утвержден приказом Минфина России от 16 июля 2010 г.

N72н «О санкционировании расходов федеральных государственныхучреждений, источником финансового обеспечения которых являютсясубсидии, полученные в соответствии с абзацем 2 пункта 1 статьи78.1 Бюджетного кодекса Российской Федерации».

В Приказе N 72н установлены правиласанкционирования территориальными органами Федеральногоказначейства оплаты денежных обязательств федеральных бюджетныхучреждений, источником финансового обеспечения которых являютсясубсидии на иные цели.

Рассмотрим основныеположения данного документа.

В первую очередь отметим, чтоучредителем бюджетного учреждения представляется два документа:

-Сведения об операциях с целевыми субсидиями, предоставленнымигосударственному (муниципальному) учреждению на год (код формы поОКУД 0501016).

В данном документе указываются планируемые натекущий финансовый год суммы поступлений целевых субсидий в разрезекодов субсидий по каждой целевой субсидии и соответствующие импланируемые суммы целевых расходов учреждения без подведениягруппировочных итогов;

-Перечень целевых субсидий на год (код формы по ОКУД 0501015), вкотором отражаются целевые субсидии, предоставляемые всоответствующем финансовом году находящимся в его веденииучреждениям.

Целевые расходыосуществляются на основании представленных учреждением Заявок накассовый расход (код формы по КФД 0531801) или Заявок на кассовыйрасход (сокращенных) (код формы по КФД 0531851) и Заявок наполучение наличных денег (код формы по КФД 0531802).

Водной Заявке на кассовый расход может содержаться несколько суммкассовых выплат по целевым расходам по одному денежномуобязательству учреждения, источником финансового обеспечениякоторых является одна целевая субсидия.

Водной Заявке на получение наличных денег может содержатьсянесколько сумм кассовых выплат по целевым расходам, источникомфинансового обеспечения которых является одна целевая субсидия.

Для подтверждениявозникновения денежного обязательства по поставке товаров,выполнению работ, оказанию услуг, аренде учреждение представляет ворган Федерального казначейства вместе с Заявкой на кассовый расходдокументы, подтверждающие возникновение денежного обязательства,предусмотренные порядком санкционирования оплаты денежныхобязательств, получателей средств федерального бюджета.

При санкционированииоплаты денежных обязательств органом Федерального казначействаосуществляется проверка Заявки на кассовый расход по следующимнаправлениям:

1) наличие указанного(ых)в Заявке на кассовый расход кода (кодов) КОСГУ и кода субсидии вСведениях об операциях с целевыми субсидиями, предоставленнымигосударственному (муниципальному) учреждению;

2) соответствиеуказанного в Заявке на кассовый расход кода КОСГУ коду КОСГУ,указанному в Сведениях об операциях с целевыми субсидиями,предоставленными государственному (муниципальному) учреждению посоответствующему коду субсидии;

3) соответствиеуказанного в Заявке на кассовый расход кода КОСГУ текстовомуназначению платежа исходя из содержания текста назначенияплатежа;

4) соответствиесодержания операции по оплате денежных обязательств на поставкитоваров, выполнение работ, оказание услуг, аренды исходя издокумента-основания коду КОСГУ и содержанию текста назначенияплатежа, указанным в Заявке на кассовый расход;

5) непревышение суммы,указанной в Заявке на кассовый расход, над суммой остатка расходовпо соответствующему коду КОСГУ и соответствующему коду субсидии,учтенным на лицевом счете по иным субсидиям;

6) соответствиеинформации, указанной в Заявке на кассовый расход, Сведениям обоперациях с целевыми субсидиями.

Взыскание неиспользованных остатков

Субсидии бюджетным и автономным учреждениям в 2021 году. журнал

И.В. Артемова,

главный бухгалтер, консультант

| Бюджетным и автономным учреждениям предоставляются субсидии из бюджета на выполнение государственного (муниципального) задания, субсидии на осуществление капитальных вложений в объекты государственной (муниципальной) собственности, субсидии на иную цель. Расчеты по субсидиям отражаются в учете учреждения и в учете учредителя. В 2021 году Минфин России выпустил системное письмо, в котором довел рекомендации по учету субсидий с учетом необходимости учитывать их по методу начисления. |

Субсидии текущие и капитальные

Согласно абз. 1 п. 1 ст. 78.

1 Бюджетного кодекса РФ в бюджетах бюджетной системы РФ предусматриваются субсидии бюджетным и автономным учреждениям на финансовое обеспечение выполнения ими государственного (муниципального) задания, рассчитанные с учетом нормативных затрат на оказание государственных (муниципальных) услуг и нормативных затрат на содержание государственного (муниципального) имущества.

| Законодатель дал подробный перечень всех операций, связанных с предоставлением-получением субсидий, причем для каждого их вида. |

Для получения субсидий между учреждением и органом исполнительной власти, исполняющим функции учредителя, заключается соглашение, которое является основанием для отражения в учете дебиторской и кредиторской задолженности.

В соответствии с абз. 2 п. 1 ст. 78.

1 БК РФ из бюджетов бюджетной системы РФ могут предоставляться субсидии бюджетным и автономным учреждениям на иные цели. Цели выделения данных субсидий определяются учредителями.

Предоставление субсидий на иные цели осуществляется в соответствии с соглашениями о предоставлении субсидии, заключаемыми учредителями и бюджетными или автономными учреждениями по типовой форме.

В соответствии с п. 1 ст. 78.

2 БК РФ в бюджетах бюджетной системы РФ бюджетным и автономным учреждениям могут предусматриваться субсидии на осуществление ими капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение недвижимости в государственную (муниципальную) собственность (субсидии на капитальные вложения). Субсидии на капитальные вложения также предоставляются на основании соглашения.

В 2021 году субсидии на иные цели и субсидии на капитальные вложения классифицируются по КОСГУ в соответствии с Порядком применения классификации операций сектора государственного управления (утв. приказом Минфина России от 29.11.2021 № 209н; далее – Порядок № 209н).

Согласно пункту 7 Порядка № 209н безвозмездные поступления и перечисления, к которым относятся субсидии, могут учитываться по следующим статьям:

| — | 150 «Безвозмездные денежные поступления текущего характера»; |

| — | 160 «Безвозмездные денежные поступления капитального характера»; |

| — | 240 «Безвозмездные перечисления текущего характера организациям»; |

| — | 280 «Безвозмездные перечисления капитального характера организациям». |

Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды – приобретение, строительство или реконструкцию основных средств, приобретение или создание объектов непроизведенных и нематериальных активов.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления и перечисления, не отнесенные к операциям капитального характера.

Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального, так и некапитального характера, то указанные перечисления (поступления) признаются перечислениями (поступлениями) текущего характера.

К таким поступлениям, перечислениям, например, могут быть отнесены субсидии на иные цели, предусматривающие осуществление как расходов некапитального характера, так и расходов на приобретение основных средств. Таким образом, субсидии на капитальные вложения в учете всегда являются поступлениями (перечислениями) капитального характера, а субсидии на иные цели в зависимости от целей их выделения могут носить как капитальный, так и текущий характер.

Субсидии с условиями

Субсидия на иные цели

На основании Соглашений, заключаемых с учредителями, бюджетным (автономным) учреждениям могут предоставляться из бюджета:

- субсидии на выполнение государственного (муниципального) задания (учитываются учреждениями по КФО 4);

- субсидии на иные цели (КФО 5);

- субсидии на осуществление капитальных вложений (КФО 6).

Каждый из этих видов субсидий предоставляется для достижения учреждениями определенных целей.

Так, субсидии на выполнение государственного (муниципального) задания предоставляются учреждениям в соответствии с абзацем 1 пункта 1 статьи 78.1 Бюджетного кодекса РФ.

Целью предоставления указанного вида субсидий является финансовое обеспечение выполнения учреждениями государственного (муниципального) задания, доводимого учредителем.

Отметим, что от выполнения такого задания учреждения отказаться не могут.

[/attention]Субсидии на иные цели предоставляются учреждениям в соответствии с абзацем 2 пункта 1 статьи 78.1 Бюджетного кодекса РФ. Они направлены на осуществление расходов, которые учреждение должно произвести для достижения целей своей деятельности.

При этом расходование иных средств для данных целей (средств на выполнение госзадания, средств от приносящей доход деятельности, средств ОМС) не предусмотрено.

К примеру, за счет субсидий на иные цели осуществляется капитальный ремонт, приобретение дорогостоящего оборудования.

Субсидии на осуществление капитальных вложений предоставляются учреждениям в соответствии со статьей 78.2 Бюджетного кодекса РФ.

Цель предоставления указанных субсидий — осуществление учреждениями капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность.

В результате расходования такого вида субсидии в оперативное управление учреждения должен поступить вновь построенный или приобретенный объект недвижимого имущества.

Какие коды КОСГУ и видов доходов применяются для учета субсидий

С 01.01.2021 действуют новые порядки применения бюджетной классификации*(1)

Обратите внимание, что безвозмездные поступления для целей определения КОСГУ теперь необходимо делить на поступления текущего и капитального характера.

https://www.youtube.com/watch?v=y-rDBuHRh0E

К поступлениям капитального характера относятся те, которые приводят к формированию (увеличению) стоимости основных средств, нематериальных или непроизведенных активов учреждения.

Иные поступления относятся к поступлениям текущего характера.

Если же условиями предоставления средств предусматривается осуществление расходов как капитального характера, так и расходов не капитального характера, то указанные поступления признаются поступлениями текущего характера.

При этом применение КОСГУ и видов доходов в отношении субсидии на выполнение государственного (муниципального) задания с 01.01.2021 не поменялось.

Такая субсидия по-прежнему отражается по КОСГУ 131 «Доходы от оказания платных услуг (работ)» и статье видов доходов 130 «Доходы от оказания платных услуг, компенсаций затрат». По всей видимости это связано с тем, что такого рода субсидию нельзя отнести к безвозмездной.

Учреждение обязано достичь установленные показатели выполнения задания, в противном случае субсидию (или ее часть) нужно будет вернуть обратно.

Субсидии на иные цели могут носить как капитальный (к примеру, если субсидия предоставлена для приобретения основных средств), так и текущий характер (пример — проведение ремонта). В зависимости от характера предоставления субсидии выбирается код КОСГУ:

- 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления»

или: - 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления».

Код видов доходов для субсидии на иные цели предусмотрен единый (без разбивки на поступления текущего и капитального характера) — 180 «Прочие доходы».

Субсидии на осуществление капитальных вложений отражаются с 01.01.2021 по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» КОСГУ и коду видов доходов 180 «Прочие доходы».

Проводки при учете субсидии на выполнение государственного (муниципального) задания

С 01.01.2021 вступил в силу новый федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы»*(2).

Основное новшество для учета субсидий в связи с данным стандартом — это то, что учреждения отражают доходы будущих периодов в виде субсидии на основании заключенных с учредителем Соглашений. Признание таких доходов доходами текущего года осуществляется уже на основании отчета о выполнении условий предоставления средств.

Соответствующие правки уже внесены в инструкции по бухгалтерскому учету в бюджетных (автономных) учреждениях. Они подлежат применению с 01.01.2021.

Напомним, что ранее доходы в виде субсидии на выполнение государственного (муниципального) задания признавались доходами текущего года на основании условий Соглашения (при наступлении даты предоставления субсидии).

Если обобщить вышесказанное, то учет субсидии на выполнение государственного (муниципального) задания отражается учреждениями с 01.01.2021 следующими бухгалтерскими записями:

1. Дебет 4 205 31 000 Кредит 4 401 40 131 — на основании заключенного Соглашения отражено начисление доходов будущих периодов в сумме субсидии на выполнение государственного (муниципального) задания;2.

Дебет 4 401 40 131 Кредит 4 401 10 131 — отражено признание доходов в виде субсидии на выполнение госзадания доходами текущего года в соответствии с отчетом о выполнении государственного (муниципального) задания доходов текущего финансового года;

3. Дебет 4 401 40 131 Кредит 4 303 05 000 — отражено начисление задолженности по возврату в доход бюджета остатков субсидий в связи с недостижением установленных заданием показателей на основании отчета о выполнении государственного (муниципального) задания.

Проводки при учете целевых субсидий

Корреспонденции по учету целевых субсидий будут аналогичны корреспонденциям по учту субсидий на выполнение государственного (муниципального) задания.

https://www.youtube.com/watch?v=epgEJAQ_MjY

Учитывая положения обновленных инструкций по бухгалтерскому учету в бюджетных (автономных) учреждениях, проводки при учете целевых субсидий будут следующими:

1. Дебет 5 (6) 205 52 (62) 000 Кредит 5 (6) 401 40 152 (162) — на основании заключенного Соглашения отражено начисление доходов будущих периодов в объеме целевой субсидии;2.

Дебет 5 (6) 401 40 152 (162) Кредит 5 (6) 401 10 152 (162) — отражено признание доходов в виде целевой субсидии доходами текущего года в в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива);

3. Дебет 5 (6) 401 40 152 (162) Кредит 5 (6) 303 05 000 — отражено начисление задолженности по возврату в доход бюджета остатков предоставленных учреждениям целевых субсидий, образовавшихся в связи с недостижением целевых показателей (не выполнением условия при передаче активов), на основании отчета о достижении целевых показателей (о выполнении условия при передаче активов).

*(1) Это:— Приказ Минфина России от 29.11.2021 N 209н «Об утверждении Порядка применения классификации операций сектора государственного управления»;